law

lawSimilar presentations:

")

Аффилированные лица и бенефициары

1.

АФФИЛИРОВАННЫЕЛИЦА И БЕНЕФИЦИАРЫ

45ЮРД4010

ДОБРУНОВ Д.С

ГРАБЧАК Е.Д

2.

АФФИЛИРОВАННЫЕ ЛИЦААФФИЛИРОВАННЫЕ ЛИЦА - ФИЗИЧЕСКИЕ И

ЮРИДИЧЕСКИЕ ЛИЦА, СПОСОБНЫЕ ОКАЗЫВАТЬ

ВЛИЯНИЕ НА ДЕЯТЕЛЬНОСТЬ ЮРИДИЧЕСКИХ И

(ИЛИ) ФИЗИЧЕСКИХ ЛИЦ, ОСУЩЕСТВЛЯЮЩИХ

ПРЕДПРИНИМАТЕЛЬСКУЮ ДЕЯТЕЛЬНОСТЬ.

Члены

коллегиальног

о органа

Группа лиц

кому

принадлежит

ЮЛ

Лицо которые

распоряжаютс

я 20% голосов

ФЛ

осуществляю

щие ПД

Группа лиц к

которой

принадлежит

ФЛ

ФЛ которому

принадлежит

20% голосов

СТ. 53.2 ГК РФ: «ОТНОШЕНИЯ СВЯЗАННОСТИ».

3.

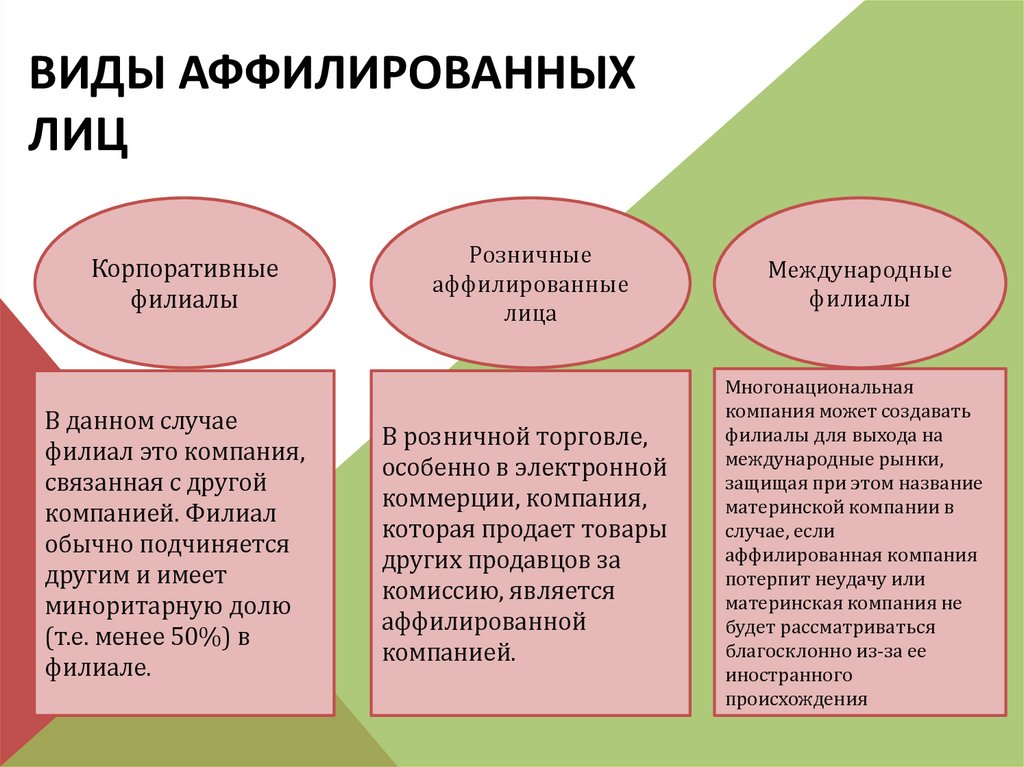

ВИДЫ АФФИЛИРОВАННЫХЛИЦ

Корпоративные

филиалы

В данном случае

филиал это компания,

связанная с другой

компанией. Филиал

обычно подчиняется

другим и имеет

миноритарную долю

(т.е. менее 50%) в

филиале.

Розничные

аффилированные

лица

Международные

филиалы

В розничной торговле,

особенно в электронной

коммерции, компания,

которая продает товары

других продавцов за

комиссию, является

аффилированной

компанией.

Многонациональная

компания может создавать

филиалы для выхода на

международные рынки,

защищая при этом название

материнской компании в

случае, если

аффилированная компания

потерпит неудачу или

материнская компания не

будет рассматриваться

благосклонно из-за ее

иностранного

происхождения

4.

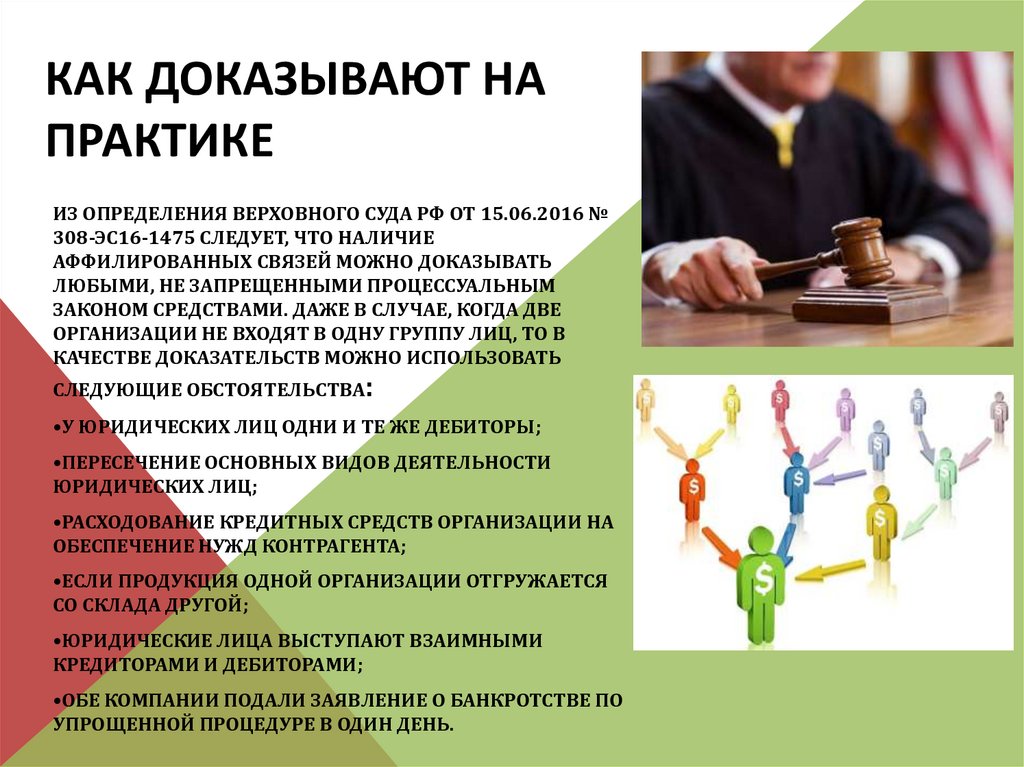

КАК ДОКАЗЫВАЮТ НАПРАКТИКЕ

ИЗ ОПРЕДЕЛЕНИЯ ВЕРХОВНОГО СУДА РФ ОТ 15.06.2016 №

308-ЭС16-1475 СЛЕДУЕТ, ЧТО НАЛИЧИЕ

АФФИЛИРОВАННЫХ СВЯЗЕЙ МОЖНО ДОКАЗЫВАТЬ

ЛЮБЫМИ, НЕ ЗАПРЕЩЕННЫМИ ПРОЦЕССУАЛЬНЫМ

ЗАКОНОМ СРЕДСТВАМИ. ДАЖЕ В СЛУЧАЕ, КОГДА ДВЕ

ОРГАНИЗАЦИИ НЕ ВХОДЯТ В ОДНУ ГРУППУ ЛИЦ, ТО В

КАЧЕСТВЕ ДОКАЗАТЕЛЬСТВ МОЖНО ИСПОЛЬЗОВАТЬ

СЛЕДУЮЩИЕ ОБСТОЯТЕЛЬСТВА:

•У ЮРИДИЧЕСКИХ ЛИЦ ОДНИ И ТЕ ЖЕ ДЕБИТОРЫ;

•ПЕРЕСЕЧЕНИЕ ОСНОВНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ЮРИДИЧЕСКИХ ЛИЦ;

•РАСХОДОВАНИЕ КРЕДИТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ НА

ОБЕСПЕЧЕНИЕ НУЖД КОНТРАГЕНТА;

•ЕСЛИ ПРОДУКЦИЯ ОДНОЙ ОРГАНИЗАЦИИ ОТГРУЖАЕТСЯ

СО СКЛАДА ДРУГОЙ;

•ЮРИДИЧЕСКИЕ ЛИЦА ВЫСТУПАЮТ ВЗАИМНЫМИ

КРЕДИТОРАМИ И ДЕБИТОРАМИ;

•ОБЕ КОМПАНИИ ПОДАЛИ ЗАЯВЛЕНИЕ О БАНКРОТСТВЕ ПО

УПРОЩЕННОЙ ПРОЦЕДУРЕ В ОДИН ДЕНЬ.

5.

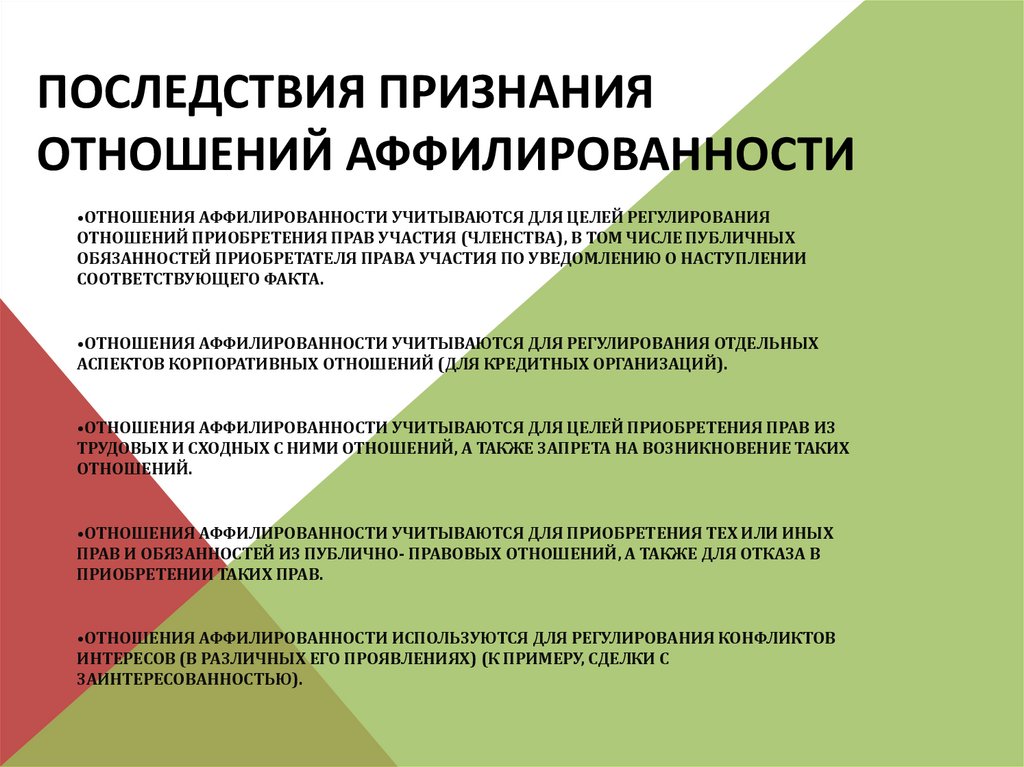

ПОСЛЕДСТВИЯ ПРИЗНАНИЯОТНОШЕНИЙ АФФИЛИРОВАННОСТИ

•ОТНОШЕНИЯ АФФИЛИРОВАННОСТИ УЧИТЫВАЮТСЯ ДЛЯ ЦЕЛЕЙ РЕГУЛИРОВАНИЯ

ОТНОШЕНИЙ ПРИОБРЕТЕНИЯ ПРАВ УЧАСТИЯ (ЧЛЕНСТВА), В ТОМ ЧИСЛЕ ПУБЛИЧНЫХ

ОБЯЗАННОСТЕЙ ПРИОБРЕТАТЕЛЯ ПРАВА УЧАСТИЯ ПО УВЕДОМЛЕНИЮ О НАСТУПЛЕНИИ

СООТВЕТСТВУЮЩЕГО ФАКТА.

•ОТНОШЕНИЯ АФФИЛИРОВАННОСТИ УЧИТЫВАЮТСЯ ДЛЯ РЕГУЛИРОВАНИЯ ОТДЕЛЬНЫХ

АСПЕКТОВ КОРПОРАТИВНЫХ ОТНОШЕНИЙ (ДЛЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ).

•ОТНОШЕНИЯ АФФИЛИРОВАННОСТИ УЧИТЫВАЮТСЯ ДЛЯ ЦЕЛЕЙ ПРИОБРЕТЕНИЯ ПРАВ ИЗ

ТРУДОВЫХ И СХОДНЫХ С НИМИ ОТНОШЕНИЙ, А ТАКЖЕ ЗАПРЕТА НА ВОЗНИКНОВЕНИЕ ТАКИХ

ОТНОШЕНИЙ.

•ОТНОШЕНИЯ АФФИЛИРОВАННОСТИ УЧИТЫВАЮТСЯ ДЛЯ ПРИОБРЕТЕНИЯ ТЕХ ИЛИ ИНЫХ

ПРАВ И ОБЯЗАННОСТЕЙ ИЗ ПУБЛИЧНО- ПРАВОВЫХ ОТНОШЕНИЙ, А ТАКЖЕ ДЛЯ ОТКАЗА В

ПРИОБРЕТЕНИИ ТАКИХ ПРАВ.

•ОТНОШЕНИЯ АФФИЛИРОВАННОСТИ ИСПОЛЬЗУЮТСЯ ДЛЯ РЕГУЛИРОВАНИЯ КОНФЛИКТОВ

ИНТЕРЕСОВ (В РАЗЛИЧНЫХ ЕГО ПРОЯВЛЕНИЯХ) (К ПРИМЕРУ, СДЕЛКИ С

ЗАИНТЕРЕСОВАННОСТЬЮ).

6.

КТО ТАКОЙ БЕНЕФИЦИАР?ПОНЯТИЕ «БЕНЕФИЦИАРНЫЙ ВЛАДЕЛЕЦ» ИЛИ

ПРОСТО «БЕНЕФИЦИАР» МОЖНО ВСТРЕТИТЬ

ДОВОЛЬНО ЧАСТО, ОДНАКО НЕ ВСЕ ДО КОНЦА

ПОНИМАЮТ, ЧТО ОНО ОЗНАЧАЕТ. НА САМОМ ДЕЛЕ, ЭТО

ОЧЕНЬ МНОГОЗНАЧНОЕ СЛОВО, КОТОРОЕ МОЖЕТ В

РАЗНЫХ КОНТЕКСТАХ ОБОЗНАЧАТЬ РАЗНЫЕ ВЕЩИ.

НАПРИМЕР, В ОДНОЙ СИТУАЦИИ МЫ МОЖЕМ НАЗВАТЬ

БЕНЕФИЦИАРОМ ВКЛАДЧИКА БАНКА ИЛИ

НАСЛЕДНИКА, КОТОРОМУ ПРИЧИТАЕТСЯ ДОЛЯ В

НАСЛЕДСТВЕ, А В ДРУГОЙ — ВЛАДЕЛЬЦА КОМПАНИИ,

ПОЛУЧАЮЩЕГО ДОХОД ОТ ЕЕ ДЕЯТЕЛЬНОСТИ.

РАЗБИРАЕМСЯ, КТО ТАКОЙ БЕНЕФИЦИАР И ЧТО

СКРЫВАЕТСЯ ЗА ЭТИМ ПОНЯТИЕМ.

7.

ВИДЫ БЕНЕФИЦИАРОВОСНОВНЫМ НАЗЫВАЮТ БЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА, О КОТОРОМ МЫ

ПОДРОБНЕЕ РАССКАЖЕМ НИЖЕ;

УСЛОВНЫМ НАЗЫВАЮТ ТОГО, КТО СТАНЕТ ВЫГОДОПРИОБРЕТАТЕЛЕМ ТОЛЬКО ПРИ

НАСТУПЛЕНИИ ОПРЕДЕЛЕННЫХ УСЛОВИЙ;

ОТЗЫВНЫМ НАЗЫВАЮТ ТОГО, КТО ФОРМАЛЬНО УКАЗАН В ДОКУМЕНТАХ КАК

ВЫГОДОПРИОБРЕТАТЕЛЬ, НО У КОГО ЭТО ПРАВО В ОПРЕДЕЛЕННЫХ СИТУАЦИЯХ

МОЖЕТ БЫТЬ ОТОЗВАНО;

БЕЗОТЗЫВНЫМ НАЗЫВАЮТ ТОГО, КТО ОСТАНЕТСЯ ВЫГОДОПРИОБРЕТАТЕЛЕМ В

ЛЮБЫХ ОБСТОЯТЕЛЬСТВАХ И У КОГО НЕЛЬЗЯ ОТОЗВАТЬ ЭТО ПРАВО.

8.

БЕНЕФИЦИАРНЫЙ ВЛАДЕЛЕЦВ РОССИЙСКОМ ЗАКОНОДАТЕЛЬСТВЕ ТАКЖЕ СУЩЕСТВУЕТ БОЛЕЕ УЗКОЕ ПОНЯТИЕ «БЕНЕФИЦИАРНОГО

ВЛАДЕЛЬЦА» — ОНО ПРИВОДИТСЯ В СТ. 3 ФЕДЕРАЛЬНОГО ЗАКОНА № 115-ФЗ «О ПРОТИВОДЕЙСТВИИ

ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЮ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЮ

ТЕРРОРИЗМА» ОТ 7 АВГУСТА 2001 ГОДА. ПОД ЭТИМ ТЕРМИНОМ ПОНИМАЕТСЯ ФИЗИЧЕСКОЕ ЛИЦО,

КОТОРОЕ НАПРЯМУЮ ИЛИ КОСВЕННЫМ ОБРАЗОМ ВЛАДЕЕТ ЮРИДИЧЕСКИМ ЛИЦОМ ЛИБО ПРИНИМАЕТ

УЧАСТИЕ В ЕГО УПРАВЛЕНИИ, А ТАКЖЕ ПОЛУЧАЕТ ДОХОД ОТ ЕГО ДЕЯТЕЛЬНОСТИ.

БЕНЕФИЦИАР МОЖЕТ БЫТЬ УЧРЕДИТЕЛЕМ, ЕДИНОЛИЧНЫМ СОБСТВЕННИКОМ, ОДНИМ ИЗ

СОВЛАДЕЛЬЦЕВ ОРГАНИЗАЦИИ ЛИБО ЕЕ ДИРЕКТОРОМ — А МОЖЕТ И ВООБЩЕ НЕ ИМЕТЬ ПРЯМОГО

ОТНОШЕНИЯ К ДЕЯТЕЛЬНОСТИ ФИРМЫ, А ВЛИЯТЬ НА НЕЕ ТОЛЬКО ОПОСРЕДОВАННО, ЧЕРЕЗ ТРЕТЬИХ

ЛИЦ ИЛИ НОМИНАЛЬНЫЕ ОРГАНИЗАЦИИ.

ТАКЖЕ ЧАСТО МОЖНО ВСТРЕТИТЬ ПОНЯТИЕ «КОНЕЧНОГО БЕНЕФИЦИАРА» — ПОД НИМ ПОНИМАЕТСЯ

ЛИЦО, ЯВЛЯЮЩЕЕСЯ РЕАЛЬНЫМ СОБСТВЕННИКОМ ЦЕЛОЙ КОРПОРАЦИИ ИЛИ СЕТИ КОМПАНИЙ И

ПОЛУЧАЮЩЕЕ ДОХОД ОТ ЭТИХ ПРЕДПРИЯТИЙ.

9.

КАК ОПРЕДЕЛИТЬБЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА

ЧЕЛОВЕК МОЖЕТ СЧИТАТЬСЯ БЕНЕФИЦИАРНЫМ ВЛАДЕЛЬЦЕМ, ЕСЛИ В ЕГО

РАСПОРЯЖЕНИИ НАХОДИТСЯ ДОЛЯ В КАПИТАЛЕ КОМПАНИИ РАЗМЕРОМ С ЧЕТВЕРТЬ ЭТОГО

КАПИТАЛА ИЛИ БОЛЬШЕ. ПРИЧЕМ ОН НЕ ОБЯЗАТЕЛЬНО ДОЛЖЕН ВЛАДЕТЬ ЭТОЙ ДОЛЕЙ

НАПРЯМУЮ — НАПРИМЕР, ОН МОЖЕТ БЫТЬ СОБСТВЕННИКОМ ИЛИ ОСНОВНЫМ

АКЦИОНЕРОМ ДРУГОЙ КОМПАНИИ, КОТОРОЙ ПРИНАДЛЕЖАТ ЭТИ 25%. ИЗ-ЗА ЭТОГО ЧАСТО

ВОЗНИКАЮТ ТАК НАЗЫВАЕМЫЕ «ЦЕПОЧКИ СОБСТВЕННИКОВ», ИЗ-ЗА КОТОРЫХ БЫВАЕТ

СЛОЖНО ОПРЕДЕЛИТЬ, КТО НА САМОМ ДЕЛЕ ЯВЛЯЕТСЯ КОНЕЧНЫМ БЕНЕФИЦИАРНЫМ

ВЛАДЕЛЬЦЕМ.

МНОГИЕ КОМПАНИИ ПРЕДПОЧИТАЮТ СКРЫВАТЬ СВОИХ БЕНЕФИЦИАРОВ ОТ ШИРОКОЙ

ПУБЛИКИ. ОНИ МОГУТ НЕ УПОМИНАТЬСЯ В ПРАВОУСТАНАВЛИВАЮЩИХ ДОКУМЕНТАХ

ФИРМЫ И НИГДЕ НЕ БЫТЬ УКАЗАНЫ В РОЛИ СОБСТВЕННИКОВ — НО ПРИ ЭТОМ ОНИ МОГУТ

ПРОДОЛЖАТЬ ПОЛУЧАТЬ ПРИБЫЛЬ И ВЛИЯТЬ НА ДЕЯТЕЛЬНОСТЬ ОРГАНИЗАЦИИ.

10.

ОБЯЗАННОСТИ И ПРАВАБЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА

ГЛАВНОЕ ПРАВО БЕНЕФИЦИАРНЫХ ВЛАДЕЛЬЦЕВ — ЭТО

ВОЗМОЖНОСТЬ ВЛИЯТЬ НА ДЕЯТЕЛЬНОСТЬ КОМПАНИИ В

СООТВЕТСТВИИ С ПРИНАДЛЕЖАЩЕЙ ИМ ДОЛЕЙ. ОНИ ИМЕЮТ

ПРАВО:

ПРИНИМАТЬ УЧАСТИЕ В ПРИНЯТИИ ВАЖНЫХ РЕШЕНИЙ,

ВЛИЯЮЩИХ НА СТРАТЕГИЮ ФИРМЫ;

НАНИМАТЬ И УВОЛЬНЯТЬ СОТРУДНИКОВ, РАБОТАЮЩИХ

НА РУКОВОДЯЩИХ ДОЛЖНОСТЯХ — НАПРИМЕР,

ГЕНЕРАЛЬНОГО ДИРЕКТОРА ИЛИ УПРАВЛЯЮЩЕГО;

УЧАСТВОВАТЬ В УЧРЕДИТЕЛЬНЫХ СОБРАНИЯХ;

В ТОЙ ИЛИ ИНОЙ МЕРЕ КОНТРОЛИРОВАТЬ

ДЕЯТЕЛЬНОСТЬ ФИРМЫ;

ЛЮБЫМ ОБРАЗОМ РАСПОРЯЖАТЬСЯ СВОЕЙ ДОЛЕЙ В

КОМПАНИИ — НАПРИМЕР, ПРОДАВАТЬ ЕЕ ИЛИ

ПЕРЕДАВАТЬ ТРЕТЬИМ ЛИЦАМ;

ПОЛУЧАТЬ ЧАСТЬ ДОХОДА ОТ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ.

11.

ПРИ ЭТОМ У НИХ ЕСТЬ И ПЕРЕЧЕНЬ ОБЯЗАННОСТЕЙ, ГЛАВНАЯ ИЗ КОТОРЫХ — ЭТОПРЕДОСТАВЛЯТЬ ДАННЫЕ О СЕБЕ ПО ЗАПРОСУ ГОСУДАРСТВА. ЭТО ДЕЛАЕТСЯ В

РАМКАХ ВСЕ ТОГО ЖЕ ФЕДЕРАЛЬНОГО ЗАКОНА № 115-ФЗ, КОТОРЫЙ НАПРАВЛЕН

НА ПРОТИВОДЕЙСТВИЕ ОТМЫВАНИЮ СРЕДСТВ. КОМПАНИЯ ОБЯЗАНА РАЗ В ГОД

АКТУАЛИЗИРОВАТЬ ДАННЫЕ О СВОИХ БЕНЕФИЦИАРНЫХ ВЛАДЕЛЬЦАХ И

ПРЕДОСТАВЛЯТЬ ИХ ПО ТРЕБОВАНИЮ УПОЛНОМОЧЕННЫХ ОРГАНОВ —

НАПРИМЕР, НАЛОГОВОЙ ИЛИ РОСФИНМОНИТОРИНГА.

ПРЕДОСТАВЛЯТЬ НУЖНО СЛЕДУЮЩУЮ ИНФОРМАЦИЮ О БЕНЕФИЦИАРАХ:

ЛИЧНЫЕ ДАННЫЕ — ФИО, ДАТУ РОЖДЕНИЯ, ГРАЖДАНСТВО;

ДАННЫЕ ПАСПОРТА ИЛИ ИНОГО ДОКУМЕНТА, УДОСТОВЕРЯЮЩЕГО ЛИЧНОСТЬ;

НОМЕР ИНН;

АДРЕС МЕСТА РЕГИСТРАЦИИ ИЛИ ФАКТИЧЕСКОГО МЕСТА ПРОЖИВАНИЯ;

ДЛЯ ИНОСТРАННЫХ ГРАЖДАН — ДАННЫЕ ДОКУМЕНТА, ПОДТВЕРЖДАЮЩЕГО ИХ

ПРАВО ПРОЖИВАТЬ В РОССИИ.

12.

ИТОГИБЕНЕФИЦИАР — ЭТО ОБШИРНОЕ ПОНЯТИЕ, КОТОРОЕ В САМОМ ШИРОКОМ СМЫСЛЕ

МОЖЕТ ОЗНАЧАТЬ ВООБЩЕ ЛЮБОГО ВЫГОДОПРИОБРЕТАТЕЛЯ, А В БОЛЕЕ УЗКОМ —

ЧЕЛОВЕКА, КОТОРЫЙ ЯВЛЯЕТСЯ ФАКТИЧЕСКИМ СОБСТВЕННИКОМ КАКОЙ-ЛИБО

КОМПАНИИ, МОЖЕТ ЗНАЧИТЕЛЬНО ВЛИЯТЬ НА ПРИНИМАЕМЫЕ ЕЙ РЕШЕНИЯ И

МОЖЕТ РАСПОРЯЖАТЬСЯ ПОЛУЧЕННОЙ ЕЮ ПРИБЫЛЬЮ. ВЛАДЕТЬ ДОЛЕЙ В

КОМПАНИИ МОЖНО КАК НАПРЯМУЮ, ТАК И ОПОСРЕДОВАННО — НАПРИМЕР, ЧЕРЕЗ

ТРЕТЬИХ ЛИЦ ИЛИ ЧЕРЕЗ ФИРМЫ-ПОСРЕДНИКИ.

БЕНЕФИЦИАР ОБЯЗАТЕЛЬНО ЕСТЬ У ЛЮБОЙ ОРГАНИЗАЦИИ, КОТОРАЯ ЗАНИМАЕТСЯ

КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ И ПОЛУЧАЕТ ОТ НЕЕ ПРИБЫЛЬ. ОН МОЖЕТ НЕ

РАСКРЫВАТЬ СВОЮ ЛИЧНОСТЬ ДЛЯ ШИРОКОЙ ОБЩЕСТВЕННОСТИ, НО ПРИ ЭТОМ

ОБЯЗАН ЕЖЕГОДНО ПРЕДОСТАВЛЯТЬ ДАННЫЕ О СЕБЕ ГОСУДАРСТВЕННЫМ ОРГАНАМ

— ЭТО НЕОБХОДИМО ДЛЯ ПРОТИВОДЕЙСТВИЯ ОТМЫВАНИЮ СРЕДСТВ.

ОТСУТСТВОВАТЬ БЕНЕФИЦИАРНЫЙ ВЛАДЕЛЕЦ МОЖЕТ ТОЛЬКО В ОДНОМ СЛУЧАЕ —

ЕСЛИ ОРГАНИЗАЦИЯ ЗАНИМАЕТСЯ БЛАГОТВОРИТЕЛЬНОСТЬЮ ИЛИ ЛЮБОЙ ДРУГОЙ

НЕКОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ, ТО ЕСТЬ НЕ ПОЛУЧАЕТ ВЫГОДЫ ОТ СВОЕЙ

ДЕЯТЕЛЬНОСТИ.