management

managementSimilar presentations:

»")

Разработка мероприятий по совершенствованию системы менеджмента предприятия

1.

Уважаемый председатель и членыгосударственной экзаменационной

комиссии!

Вашему вниманию предоставляется выпускная

квалификационная работа

«Разработка мероприятий

по совершенствованию

системы менеджмента

предприятия»

2.

Актуальность выбранной темы исследованияОсновная задача системы менеджмента заключается в установке стандартов,

которыми следует руководствоваться при выполнении заданий, измерении фактически

достигнутых результатов и проведении корректировок в том случае, если достигнутые

результаты существенно отличаются от установленных стандартов. Выполнение

менеджерами функции контроля начинается одновременно с выполнением функции

планирования в процессе выработки целей и задач организации. Контроль является

неотъемлемой частью процесса управления в любой организации.

.

3.

Объектом01

ель и задачи

является

квалификационной работы является исследование системы

тка предложений по совершенствованию контроля в системе

02

менеджмента в организации.

й цели необходимо решить следующие задачи:

е системы менеджмента;

контроля и оценить зарубежный опыт контроля в системе

оля, а также дать характеристику эффективного контроля;

состояние и методы осуществления системы менеджмента АО

нефтепроводы»;

о

совершенствованию

ективность.

контроля

исследования

в

системе

менеджмента

03

04

АО

«Черноморские

магистральные

нефтепроводы»

4.

АО «Черноморские магистральные нефтепроводы»дочернее предприятие ПАО «Транснефть» Компания уже

более полувека задает стандарты высокой промышленной

надежности и экологической безопасности, обеспечивая

транспортировку значительной части российской нефти.

Акционерное общество эксплуатирует 3,5 тыс. км

магистральных нефтепроводов, которые располагаются на

территории шести субъектов Российской Федерации:

Краснодарского и Ставропольского краев, Ростовской

области и республик Северного Кавказа — Адыгеи,

Кабардино-Балкарии и Дагестана.

5.

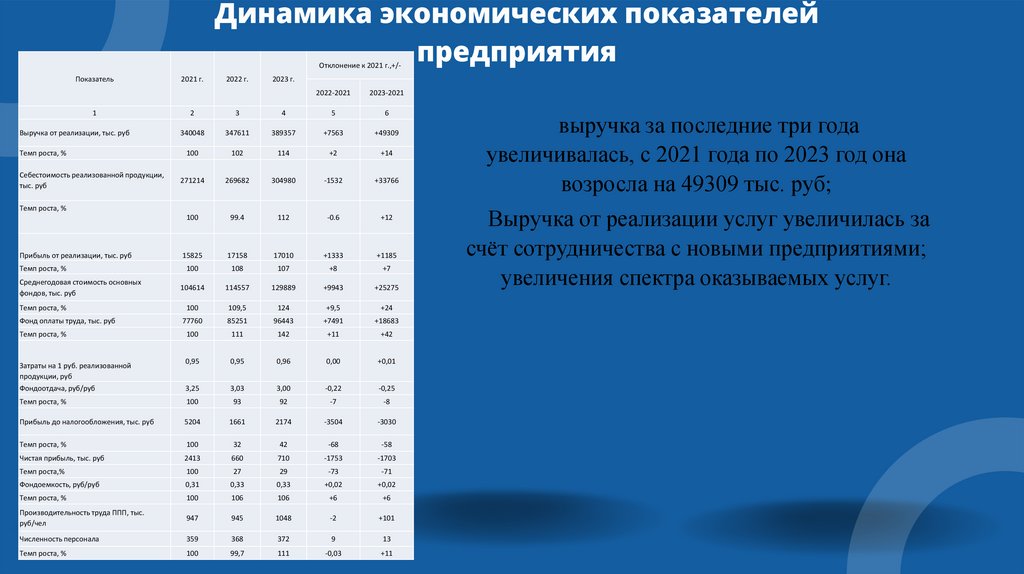

Динамика экономических показателейпредприятия

Отклонение к 2021 г.,+/-

Показатель

1

2021 г.

2022 г.

2023 г.

2022-2021

2023-2021

2

3

4

5

6

340048

347611

389357

+7563

+49309

100

102

114

+2

+14

271214

269682

304980

-1532

+33766

100

99.4

112

-0.6

+12

Прибыль от реализации, тыс. руб

15825

17158

17010

+1333

+1185

Темп роста, %

100

108

107

+8

+7

104614

114557

129889

+9943

+25275

Темп роста, %

100

109,5

124

+9,5

+24

Фонд оплаты труда, тыс. руб

77760

85251

96443

+7491

+18683

Темп роста, %

100

111

142

+11

+42

0,95

0,95

0,96

0,00

+0,01

Фондоотдача, руб/руб

3,25

3,03

3,00

-0,22

-0,25

Темп роста, %

100

93

92

-7

-8

Прибыль до налогообложения, тыс. руб

5204

1661

2174

-3504

-3030

Темп роста, %

100

32

42

-68

-58

Чистая прибыль, тыс. руб

2413

660

710

-1753

-1703

Темп роста,%

100

27

29

-73

-71

Фондоемкость, руб/руб

0,31

0,33

0,33

+0,02

+0,02

Темп роста, %

100

106

106

+6

+6

Производительность труда ППП, тыс.

руб/чел

947

945

1048

-2

+101

Численность персонала

359

368

372

9

13

Темп роста, %

100

99,7

111

-0,03

+11

Выручка от реализации, тыс. руб

Темп роста, %

Себестоимость реализованной продукции,

тыс. руб

Темп роста, %

Среднегодовая стоимость основных

фондов, тыс. руб

Затраты на 1 руб. реализованной

продукции, руб

выручка за последние три года

увеличивалась, с 2021 года по 2023 год она

возросла на 49309 тыс. руб;

Выручка от реализации услуг увеличилась за

счёт сотрудничества с новыми предприятиями;

увеличения спектра оказываемых услуг.

6.

Для анализ системы менеджмента организации нами был проведен внутренний аудит системыменеджмента и сделаны выводы.

Внутренний аудит системы менеджмента в организации решает следующие задачи:

– анализ и устранение причин выявленных несоответствий;

– подтверждение соответствия деятельности организации и ее результатов в системе менеджмента установленным

требованиям;

– оценка эффективности функционирующей системы менеджмента;

– предотвращение появления проблем в области качества;

– установление степени понимания персоналом целей, задач и требований описанных документами системы менеджмента;

– подтверждение выполнения корректирующих и предупреждающих действий;

– определение путей дальнейшего совершенствования системы менеджмента качества.

К недостаткам внутренних аудитов можно отнести следующие:

– менее высокий, чем при внешнем аудите, уровень объективности заключений по причине возможной предвзятости

внутренних аудиторов по отношению к некоторым сотрудникам предприятия;

– критика со стороны внутренних аудиторов воспринимается болезненнее;

– менее высокая, чем при внешнем аудите, интенсивность работы внутренних аудиторов, обусловленная менее жесткими

временными рамками;

– результаты внутреннего аудита могут рассматриваться как менее объективная информация об эффективности и

результативности системы менеджмента предприятия по сравнению с внешним аудитом;

– уровень квалификации внутренних аудиторов, как правило, ниже уровня подготовки внешних аудиторов;

– результаты внутреннего аудита нельзя использовать для рекламы предприятия;

– затраты на внутренний аудит определяются менее точно, чем затраты на внешний аудит.

7.

Для устранения выявленных несоответствий исовершенствования контроля в системе

менеджмента АО «Черноморские магистральные

нефтепроводы» предлагаем следующие

мероприятия:

‒ проведение модернизации и обновления орг.

техники

и

программного

обеспечения

в

подразделениях;

‒ совершенствование документов СМК в области

контроля и внутреннего аудита по результатам

деятельности АО «Черноморские магистральные

нефтепроводы».

8.

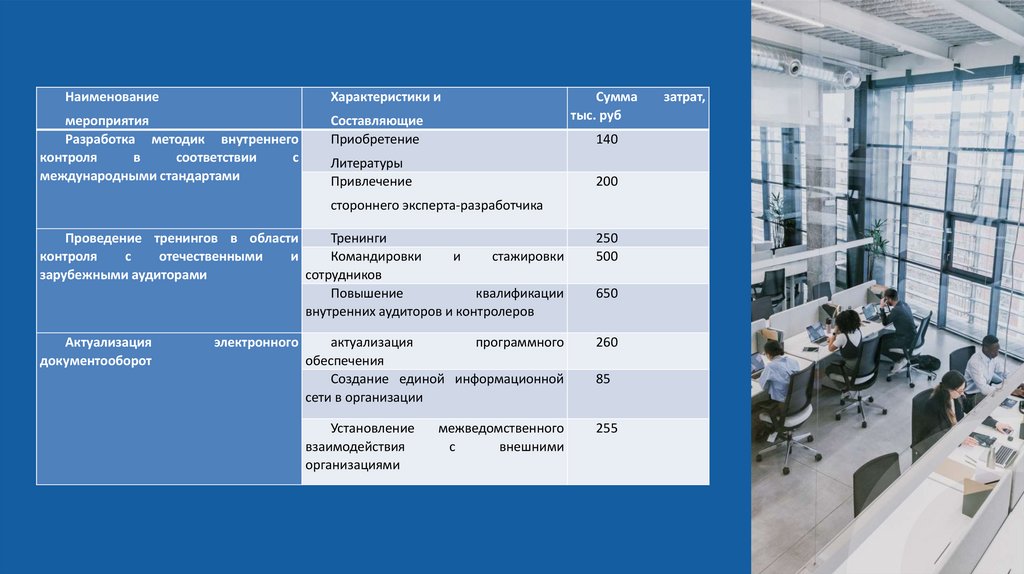

НаименованиеХарактеристики и

мероприятия

Разработка методик внутреннего

контроля

в

соответствии

с

международными стандартами

Составляющие

Приобретение

Сумма

тыс. руб

140

Литературы

Привлечение

200

стороннего эксперта-разработчика

Проведение тренингов в области

Тренинги

контроля

с

отечественными

и

Командировки

и

стажировки

зарубежными аудиторами

сотрудников

Повышение

квалификации

внутренних аудиторов и контролеров

250

500

Актуализация

документооборот

актуализация

программного

обеспечения

Создание единой информационной

сети в организации

260

Установление

взаимодействия

организациями

255

электронного

межведомственного

с

внешними

650

85

затрат,

9.

Общая сумма затрат на предложенныемероприятия составит 2340 тыс. руб. Весомое

значение в доле затрат имеют мероприятия по

обмену опытом в области контроля и переход и

разработка методик и документации в области

контроля в соответствии с международными

стандартами.

Внедрение мероприятий по совершенствованию

контроля в системе менеджмента позволит АО

«Черноморские магистральные нефтепроводы» сократить

сроки

взаимодействия

между

контрагентами,

минимизировать риски возникновения ошибок в

передаваемых

сведениях,

повысить

эффективность

системы контроля, что приведет к росту финансовоэкономических показателей: снижению затрат, росту

прибыли и рентабельности.

10.

При внедрении управленческих мероприятийстимулирующих

инновационную

активность

персонала, темпы роста производительности

труда

превышают

предоставляемых

темпы

услуг,

что

роста

объема

указывает

на

правильный подход дифференцированной оценки

качества работы персонала. Увеличение валовой

прибыли в прогнозном периоде характеризует

эффективность предлагаемых мероприятий.

11.

Таким образом, можно сделать вывод, что экономический эффектот предлагаемых мероприятий положительный, так как затраты на

мероприятия на 2340 тыс. руб. увеличили выручку на 9085,78

тыс.руб.

Эффективность затрат на совершенствование контроля в системе

менеджмента может быть определена с помощью показателя

рентабельности предлагаемых мероприятий:

Рассчитаем рентабельности предлагаемых мероприятий:

(9085,78/ 509,82) * 100% = 178,2 %

Подсчитаем срок окупаемости предложенных мероприятий:

509,82 / 9085,78 = 0,6 года = 7 месяцев.

12.

БЛАГОДАРЮЗА ВНИМАНИЕ!