finance

financeSimilar presentations:

")

")

Учет и анализ использования прибыли на примере ООО «Фигурата»

1.

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ И НАУКИ ГОРОДА МОСКВЫГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ГОРОДА МОСКВЫ

«ПЕРВЫЙ МОСКОВСКИЙ ОБРАЗОВАТЕЛЬНЫЙ КОМПЛЕКС»

Дипломная работа на тему

Учет и анализ использования прибыли на примере ООО

«ФИГУРАТА»

Научный руководитель:

Рощина О.Б.

Работу выполнила:

обучающаяся группы Э-41,

Крылов Дмитрий Сергеевич

2.

Цель и задачи:Задачи:

Цель -изучение организации учета и анализа

финансовых результатов хозяйствующего

субъекта.

• рассмотреть и исследовать современные

теоретические аспекты учета и анализа финансовых

результатов;

• дать краткую экономическую характеристику ООО

«Фигурата», его состав и организационную структуру;

• исследовать порядок формирования финансового

результата в ООО «Фигурата»;

• проведение анализа финансовой отчетности и деловой

активности;

• разработка мероприятий по улучшению финансового

состояния ООО «Фигурата».

2

3.

Объект и предмет исследованияОбъект исследования – Общество с ограниченной

ответственностью «Фигурата».

Предмет исследования – учет и анализ финансовых

результатов хозяйствующего субъекта.

3

4.

Нормативное регулирование учетаприбыли

Прибыль представляет собой разницу между

доходами и расходами, и ее учет осуществляется на

основании ряда нормативно-правовых актов, таких

как Федеральный закон "О бухгалтерском учете",

Налоговый кодекс РФ, а также положения по

бухгалтерскому учету о доходах, расходах и

учетной политике организации.

Введение главы 25 в Налоговом кодексе РФ

привело к усложнению структуры налога на

прибыль и установлению нового порядка расчета

налогооблагаемой базы на основе системы

"налогового учета".

4

5.

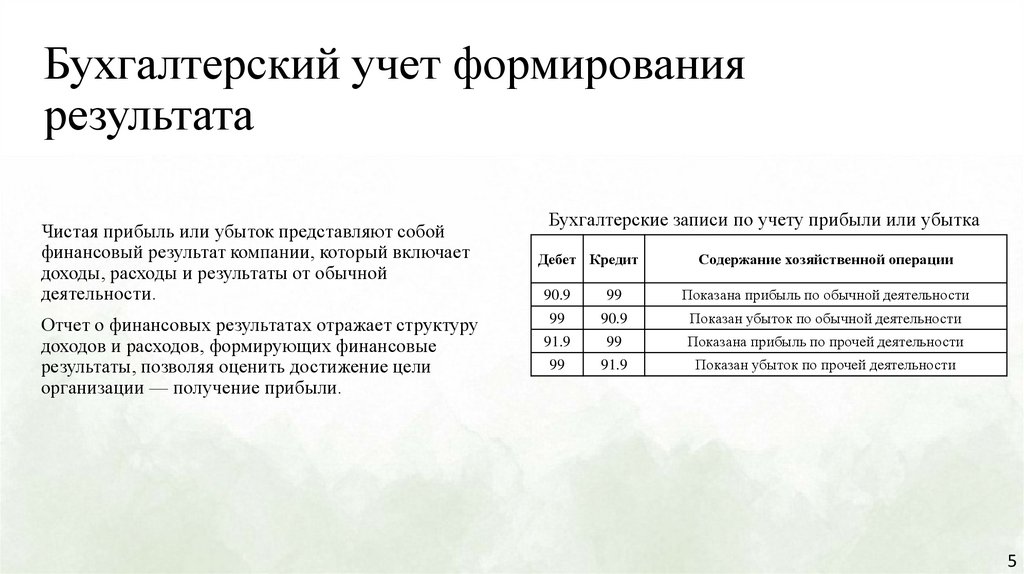

Бухгалтерский учет формированиярезультата

Чистая прибыль или убыток представляют собой

финансовый результат компании, который включает

доходы, расходы и результаты от обычной

деятельности.

Отчет о финансовых результатах отражает структуру

доходов и расходов, формирующих финансовые

результаты, позволяя оценить достижение цели

организации — получение прибыли.

Бухгалтерские записи по учету прибыли или убытка

Дебет Кредит

Содержание хозяйственной операции

90.9

99

Показана прибыль по обычной деятельности

99

90.9

Показан убыток по обычной деятельности

91.9

99

Показана прибыль по прочей деятельности

99

91.9

Показан убыток по прочей деятельности

5

6.

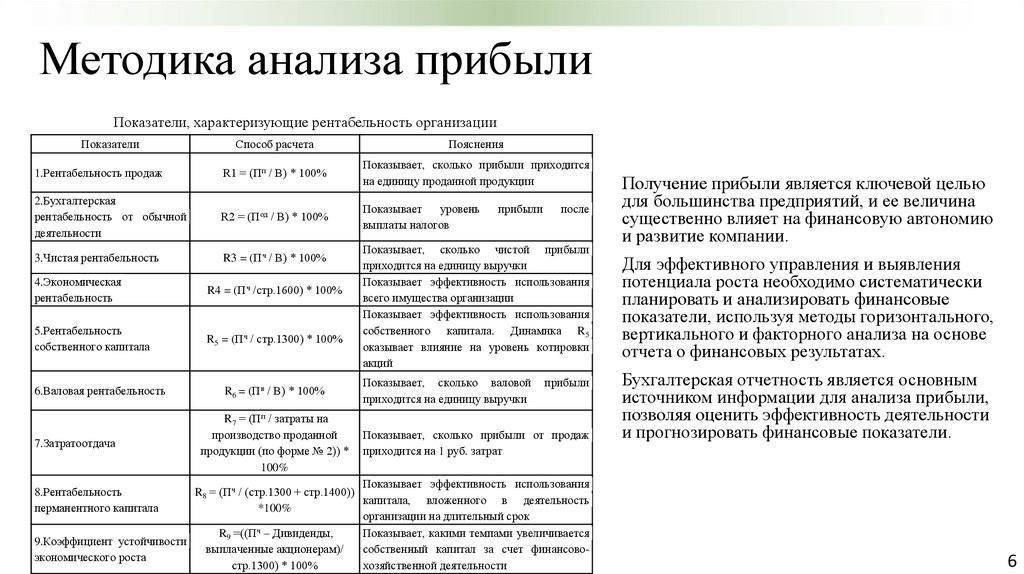

Методика анализа прибылиПоказатели, характеризующие рентабельность организации

Показатели

Способ расчета

Пояснения

1.Рентабельность продаж

R1 = (Пп / В) * 100%

Показывает, сколько прибыли приходится

на единицу проданной продукции

2.Бухгалтерская

рентабельность от обычной

деятельности

R2 = (Под / В) * 100%

Показывает

уровень

выплаты налогов

3.Чистая рентабельность

R3 = (Пч / В) * 100%

4.Экономическая

рентабельность

R4 = (Пч /стр.1600) * 100%

5.Рентабельность

собственного капитала

R5 = (Пч / стр.1300) * 100%

6.Валовая рентабельность

R6 = (Пв / В) * 100%

7.Затратоотдача

R7 = (Пп / затраты на

производство проданной

продукции (по форме № 2)) *

100%

прибыли

после

Показывает, сколько чистой прибыли

приходится на единицу выручки

Показывает эффективность использования

всего имущества организации

Показывает эффективность использования

собственного капитала. Динамика R5

оказывает влияние на уровень котировки

акций

Показывает, сколько валовой

приходится на единицу выручки

прибыли

Показывает, сколько прибыли от продаж

приходится на 1 руб. затрат

Показывает эффективность использования

R8 = (Пч / (стр.1300 + стр.1400))

капитала, вложенного в деятельность

*100%

организации на длительный срок

R9 =((Пч – Дивиденды,

Показывает, какими темпами увеличивается

9.Коэффициент устойчивости

выплаченные акционерам)/

собственный капитал за счет финансовоэкономического роста

стр.1300) * 100%

хозяйственной деятельности

Получение прибыли является ключевой целью

для большинства предприятий, и ее величина

существенно влияет на финансовую автономию

и развитие компании.

Для эффективного управления и выявления

потенциала роста необходимо систематически

планировать и анализировать финансовые

показатели, используя методы горизонтального,

вертикального и факторного анализа на основе

отчета о финансовых результатах.

Бухгалтерская отчетность является основным

источником информации для анализа прибыли,

позволяя оценить эффективность деятельности

и прогнозировать финансовые показатели.

8.Рентабельность

перманентного капитала

6

7.

Краткая характеристика ООО «Фигурата»ООО «Фигурата» - компания, зарегистрированная в 2014

году в Москве, специализирующаяся на оптовой торговле

нательным бельем. Она является официальным

дистрибьютором американских и европейских брендов

нижнего белья в России, Белоруссии и Казахстане.

Организационная структура ООО «Фигурата»

Директор

Отдел закупок

Отдел продаж

Оптовый

склад

Бухгалтерия

Менеджеры

Менеджеры

Кладовщики

Бухгалтер

7

8.

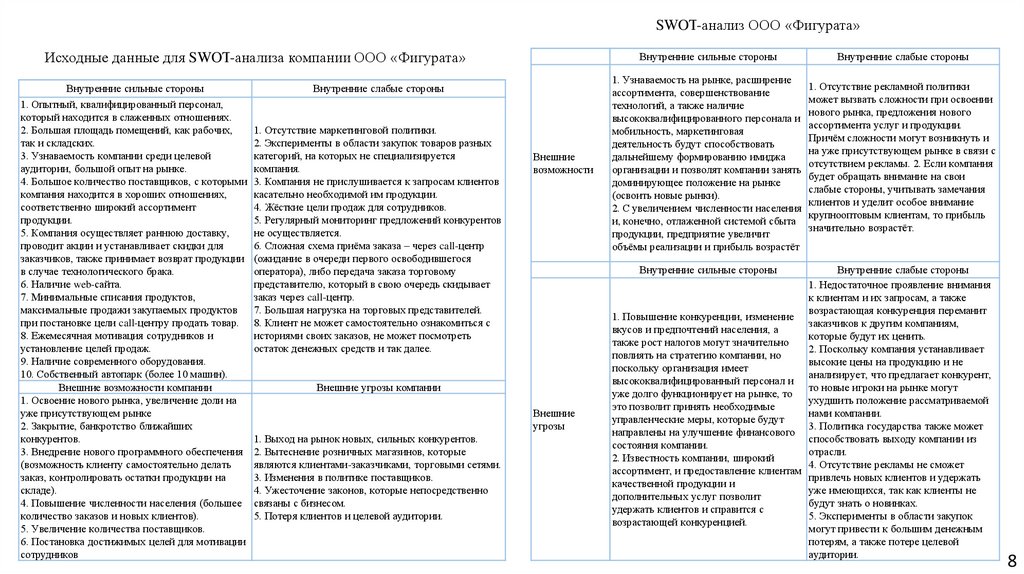

SWOT-анализ ООО «Фигурата»Исходные данные для SWOT-анализа компании ООО «Фигурата»

Внутренние сильные стороны

Внутренние слабые стороны

1. Опытный, квалифицированный персонал,

который находится в слаженных отношениях.

1. Отсутствие маркетинговой политики.

2. Большая площадь помещений, как рабочих,

так и складских.

2. Эксперименты в области закупок товаров разных

3. Узнаваемость компании среди целевой

категорий, на которых не специализируется

аудитории, большой опыт на рынке.

компания.

4. Большое количество поставщиков, с которыми 3. Компания не прислушивается к запросам клиентов

касательно необходимой им продукции.

компания находится в хороших отношениях,

4. Жёсткие цели продаж для сотрудников.

соответственно широкий ассортимент

продукции.

5. Регулярный мониторинг предложений конкурентов

не осуществляется.

5. Компания осуществляет раннюю доставку,

проводит акции и устанавливает скидки для

6. Сложная схема приёма заказа – через call-центр

заказчиков, также принимает возврат продукции (ожидание в очереди первого освободившегося

в случае технологического брака.

оператора), либо передача заказа торговому

6. Наличие web-сайта.

представителю, который в свою очередь скидывает

заказ через call-центр.

7. Минимальные списания продуктов,

7. Большая нагрузка на торговых представителей.

максимальные продажи закупаемых продуктов

при постановке цели call-центру продать товар. 8. Клиент не может самостоятельно ознакомиться с

8. Ежемесячная мотивация сотрудников и

историями своих заказов, не может посмотреть

установление целей продаж.

остаток денежных средств и так далее.

9. Наличие современного оборудования.

10. Собственный автопарк (более 10 машин).

Внешние возможности компании

Внешние угрозы компании

1. Освоение нового рынка, увеличение доли на

уже присутствующем рынке

2. Закрытие, банкротство ближайших

конкурентов.

1. Выход на рынок новых, сильных конкурентов.

3. Внедрение нового программного обеспечения 2. Вытеснение розничных магазинов, которые

являются клиентами-заказчиками, торговыми сетями.

(возможность клиенту самостоятельно делать

3. Изменения в политике поставщиков.

заказ, контролировать остатки продукции на

складе).

4. Ужесточение законов, которые непосредственно

4. Повышение численности населения (большее связаны с бизнесом.

количество заказов и новых клиентов).

5. Потеря клиентов и целевой аудитории.

5. Увеличение количества поставщиков.

6. Постановка достижимых целей для мотивации

сотрудников

Внутренние сильные стороны

Внешние

возможности

Внутренние слабые стороны

1. Узнаваемость на рынке, расширение

1. Отсутствие рекламной политики

ассортимента, совершенствование

может вызвать сложности при освоении

технологий, а также наличие

нового рынка, предложения нового

высококвалифицированного персонала и

ассортимента услуг и продукции.

мобильность, маркетинговая

Причём сложности могут возникнуть и

деятельность будут способствовать

на уже присутствующем рынке в связи с

дальнейшему формированию имиджа

отсутствием рекламы. 2. Если компания

организации и позволят компании занять

будет обращать внимание на свои

доминирующее положение на рынке

слабые стороны, учитывать замечания

(освоить новые рынки).

клиентов и уделит особое внимание

2. С увеличением численности населения

крупнооптовым клиентам, то прибыль

и, конечно, отлаженной системой сбыта

значительно возрастёт.

продукции, предприятие увеличит

объёмы реализации и прибыль возрастёт

Внутренние сильные стороны

Внешние

угрозы

Внутренние слабые стороны

1. Недостаточное проявление внимания

к клиентам и их запросам, а также

возрастающая конкуренция переманит

1. Повышение конкуренции, изменение

заказчиков к другим компаниям,

вкусов и предпочтений населения, а

которые будут их ценить.

также рост налогов могут значительно

2. Поскольку компания устанавливает

повлиять на стратегию компании, но

высокие цены на продукцию и не

поскольку организация имеет

анализирует, что предлагает конкурент,

высококвалифицированный персонал и

то новые игроки на рынке могут

уже долго функционирует на рынке, то

ухудшить положение рассматриваемой

это позволит принять необходимые

нами компании.

управленческие меры, которые будут

3. Политика государства также может

направлены на улучшение финансового

способствовать выходу компании из

состояния компании.

отрасли.

2. Известность компании, широкий

4. Отсутствие рекламы не сможет

ассортимент, и предоставление клиентам

привлечь новых клиентов и удержать

качественной продукции и

уже имеющихся, так как клиенты не

дополнительных услуг позволит

будут знать о новинках.

удержать клиентов и справится с

5. Эксперименты в области закупок

возрастающей конкуренцией.

могут привести к большим денежным

потерям, а также потере целевой

аудитории.

8

9.

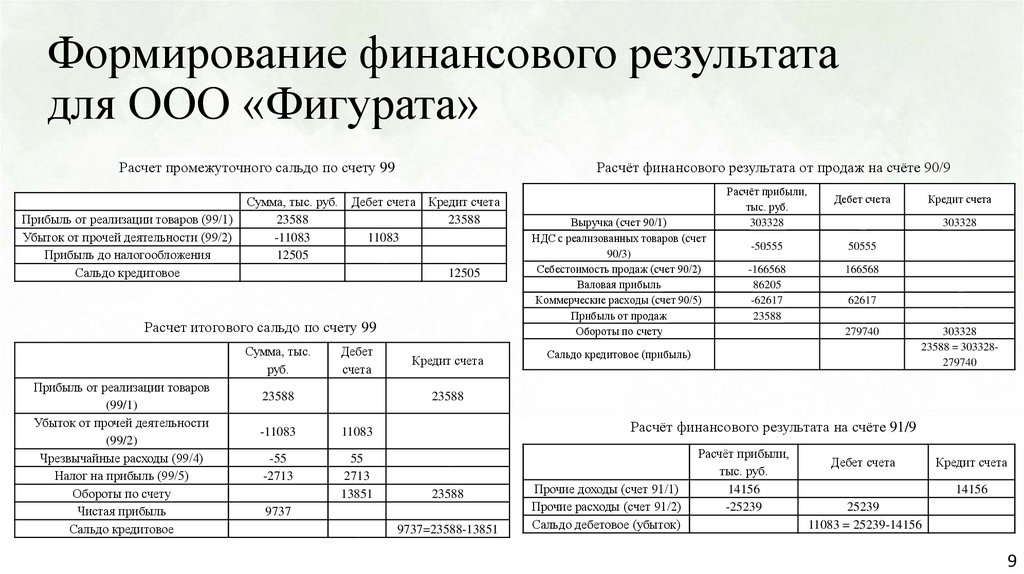

Формирование финансового результатадля ООО «Фигурата»

Расчет промежуточного сальдо по счету 99

Прибыль от реализации товаров (99/1)

Убыток от прочей деятельности (99/2)

Прибыль до налогообложения

Сальдо кредитовое

Сумма, тыс. руб.

23588

-11083

12505

Расчёт финансового результата от продаж на счёте 90/9

Дебет счета Кредит счета

23588

11083

12505

Расчет итогового сальдо по счету 99

Сумма, тыс.

руб.

Прибыль от реализации товаров

(99/1)

Убыток от прочей деятельности

(99/2)

Чрезвычайные расходы (99/4)

Налог на прибыль (99/5)

Обороты по счету

Чистая прибыль

Сальдо кредитовое

Дебет

счета

23588

Кредит счета

Выручка (счет 90/1)

НДС с реализованных товаров (счет

90/3)

Себестоимость продаж (счет 90/2)

Валовая прибыль

Коммерческие расходы (счет 90/5)

Прибыль от продаж

Обороты по счету

Расчёт прибыли,

тыс. руб.

303328

Дебет счета

Кредит счета

303328

-50555

50555

-166568

86205

-62617

23588

166568

62617

279740

Сальдо кредитовое (прибыль)

303328

23588 = 303328279740

23588

-11083

11083

-55

-2713

55

2713

13851

Расчёт финансового результата на счёте 91/9

23588

9737

9737=23588-13851

Прочие доходы (счет 91/1)

Прочие расходы (счет 91/2)

Сальдо дебетовое (убыток)

Расчёт прибыли,

тыс. руб.

14156

-25239

Дебет счета

Кредит счета

14156

25239

11083 = 25239-14156

9

10.

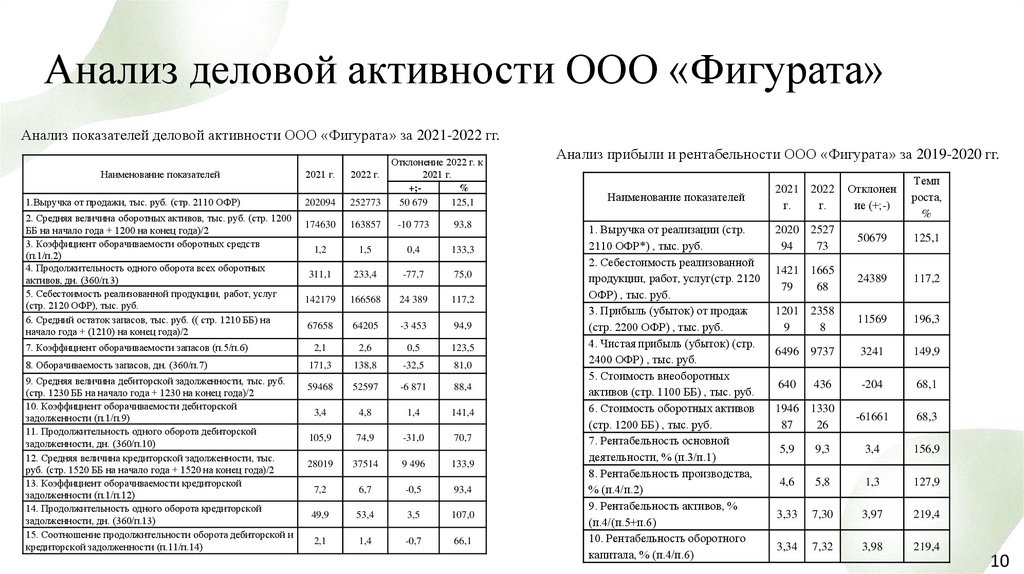

Анализ деловой активности ООО «Фигурата»Анализ показателей деловой активности ООО «Фигурата» за 2021-2022 гг.

Наименование показателей

1.Выручка от продажи, тыс. руб. (стр. 2110 ОФР)

2. Средняя величина оборотных активов, тыс. руб. (стр. 1200

ББ на начало года + 1200 на конец года)/2

3. Коэффициент оборачиваемости оборотных средств

(п.1/п.2)

4. Продолжительность одного оборота всех оборотных

активов, дн. (360/п.3)

5. Себестоимость реализованной продукции, работ, услуг

(стр. 2120 ОФР), тыс. руб.

6. Средний остаток запасов, тыс. руб. (( стр. 1210 ББ) на

начало года + (1210) на конец года)/2

202094

252773

Отклонение 2022 г. к

2021 г.

+;%

50 679

125,1

174630

163857

-10 773

93,8

1,2

1,5

0,4

133,3

311,1

233,4

-77,7

75,0

142179

166568

24 389

117,2

2021 г.

2022 г.

67658

64205

-3 453

94,9

7. Коэффициент оборачиваемости запасов (п.5/п.6)

2,1

2,6

0,5

123,5

8. Оборачиваемость запасов, дн. (360/п.7)

171,3

138,8

-32,5

81,0

59468

52597

-6 871

88,4

3,4

4,8

1,4

141,4

105,9

74,9

-31,0

70,7

28019

37514

9 496

133,9

7,2

6,7

-0,5

93,4

49,9

53,4

3,5

107,0

2,1

1,4

-0,7

66,1

9. Средняя величина дебиторской задолженности, тыс. руб.

(стр. 1230 ББ на начало года + 1230 на конец года)/2

10. Коэффициент оборачиваемости дебиторской

задолженности (п.1/п.9)

11. Продолжительность одного оборота дебиторской

задолженности, дн. (360/п.10)

12. Средняя величина кредиторской задолженности, тыс.

руб. (стр. 1520 ББ на начало года + 1520 на конец года)/2

13. Коэффициент оборачиваемости кредиторской

задолженности (п.1/п.12)

14. Продолжительность одного оборота кредиторской

задолженности, дн. (360/п.13)

15. Соотношение продолжительности оборота дебиторской и

кредиторской задолженности (п.11/п.14)

Анализ прибыли и рентабельности ООО «Фигурата» за 2019-2020 гг.

Наименование показателей

2021

г.

2022

г.

Отклонен

ие (+;-)

Темп

роста,

%

1. Выручка от реализации (стр.

2110 ОФР*) , тыс. руб.

2. Себестоимость реализованной

продукции, работ, услуг(стр. 2120

ОФР) , тыс. руб.

3. Прибыль (убыток) от продаж

(стр. 2200 ОФР) , тыс. руб.

4. Чистая прибыль (убыток) (стр.

2400 ОФР) , тыс. руб.

5. Стоимость внеоборотных

активов (стр. 1100 ББ) , тыс. руб.

6. Стоимость оборотных активов

(стр. 1200 ББ) , тыс. руб.

7. Рентабельность основной

деятельности, % (п.3/п.1)

8. Рентабельность производства,

% (п.4/п.2)

9. Рентабельность активов, %

(п.4/(п.5+п.6)

10. Рентабельность оборотного

капитала, % (п.4/п.6)

2020

94

2527

73

50679

125,1

1421

79

1665

68

24389

117,2

1201

9

2358

8

11569

196,3

6496

9737

3241

149,9

640

436

-204

68,1

1946

87

1330

26

-61661

68,3

5,9

9,3

3,4

156,9

4,6

5,8

1,3

127,9

3,33

7,30

3,97

219,4

3,34

7,32

3,98

219,4

10

11.

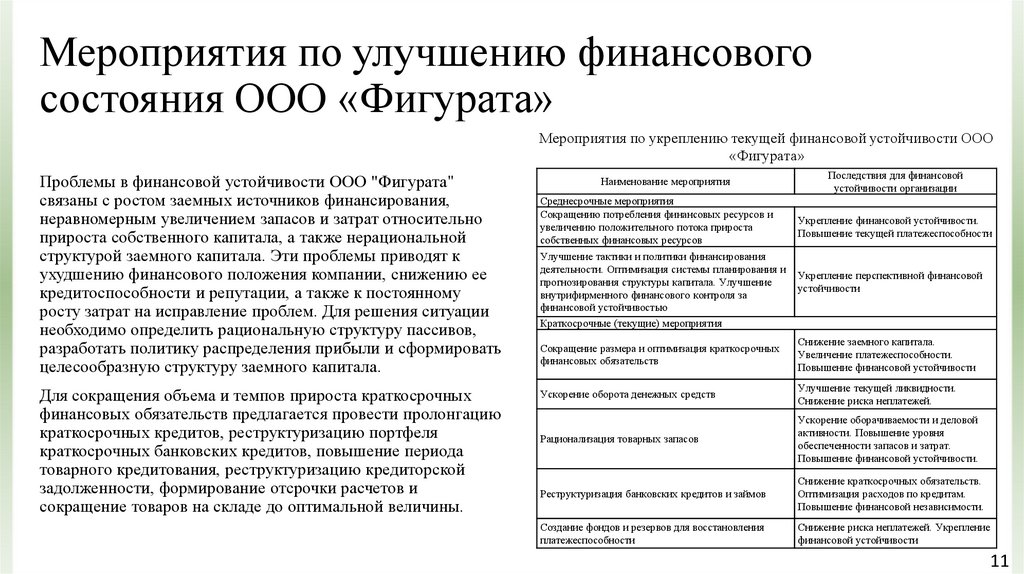

Мероприятия по улучшению финансовогосостояния ООО «Фигурата»

Мероприятия по укреплению текущей финансовой устойчивости ООО

«Фигурата»

Проблемы в финансовой устойчивости ООО "Фигурата"

связаны с ростом заемных источников финансирования,

неравномерным увеличением запасов и затрат относительно

прироста собственного капитала, а также нерациональной

структурой заемного капитала. Эти проблемы приводят к

ухудшению финансового положения компании, снижению ее

кредитоспособности и репутации, а также к постоянному

росту затрат на исправление проблем. Для решения ситуации

необходимо определить рациональную структуру пассивов,

разработать политику распределения прибыли и сформировать

целесообразную структуру заемного капитала.

Для сокращения объема и темпов прироста краткосрочных

финансовых обязательств предлагается провести пролонгацию

краткосрочных кредитов, реструктуризацию портфеля

краткосрочных банковских кредитов, повышение периода

товарного кредитования, реструктуризацию кредиторской

задолженности, формирование отсрочки расчетов и

сокращение товаров на складе до оптимальной величины.

Наименование мероприятия

Среднесрочные мероприятия

Сокращению потребления финансовых ресурсов и

увеличению положительного потока прироста

собственных финансовых ресурсов

Улучшение тактики и политики финансирования

деятельности. Оптимизация системы планирования и

прогнозирования структуры капитала. Улучшение

внутрифирменного финансового контроля за

финансовой устойчивостью

Краткосрочные (текущие) мероприятия

Последствия для финансовой

устойчивости организации

Укрепление финансовой устойчивости.

Повышение текущей платежеспособности

Укрепление перспективной финансовой

устойчивости

Сокращение размера и оптимизация краткосрочных

финансовых обязательств

Снижение заемного капитала.

Увеличение платежеспособности.

Повышение финансовой устойчивости

Ускорение оборота денежных средств

Улучшение текущей ликвидности.

Снижение риска неплатежей.

Рационализация товарных запасов

Ускорение оборачиваемости и деловой

активности. Повышение уровня

обеспеченности запасов и затрат.

Повышение финансовой устойчивости.

Реструктуризация банковских кредитов и займов

Снижение краткосрочных обязательств.

Оптимизация расходов по кредитам.

Повышение финансовой независимости.

Создание фондов и резервов для восстановления

платежеспособности

Снижение риска неплатежей. Укрепление

финансовой устойчивости

11

12.

ЗаключениеЗначение показателя прибыли от продаж в ООО «Фигурата»

на протяжении всего исследуемого периода положительно.

В 2022 г. предприятие получило прибыль от продаж в

размере 23588 тыс. руб., что на 11569 тыс. руб. больше, чем

в 2021 г. Прибыль до налогообложения в 2022 году выше

показателей 2021 г. на 4067 тыс. руб. или на 48,2%. За

анализируемый период чистая прибыль ООО «Фигурата»

увеличилась на 3241 тыс. руб. или на 49,9%.

Основные проблемы в ослаблении финансовой

устойчивости ООО «Фигурата» связаны с значительным

ростом заемных источников финансирования,

неравномерным повышением запасов и затрат относительно

прироста собственного капитала, а также нерациональной

структуры заемного капитала.

12

13.

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ И НАУКИ ГОРОДА МОСКВЫГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ГОРОДА МОСКВЫ

«ПЕРВЫЙ МОСКОВСКИЙ ОБРАЗОВАТЕЛЬНЫЙ КОМПЛЕКС»

Благодарю за

внимание!