economics

economicsSimilar presentations:

")

Теория фирмы. Тема 7

1.

ТЕМА 7:ТЕОРИЯ ФИРМЫ

2.

ПЛАН1. Оценка деятельности фирм:

-

Продукт

Издержки в краткосрочном периоде

Издержки в долгосрочном периоде

Доход и прибыль

2. Фирма как хозяйствующий

субъект

3.

Вопрос 1.ОЦЕНКА ДЕЯТЕЛЬНОСТИ

ФИРМЫ

4.

Фирмы владеют одним или несколькимипредприятиями (заводами, фабриками,

шахтами, фермами и т.д.)

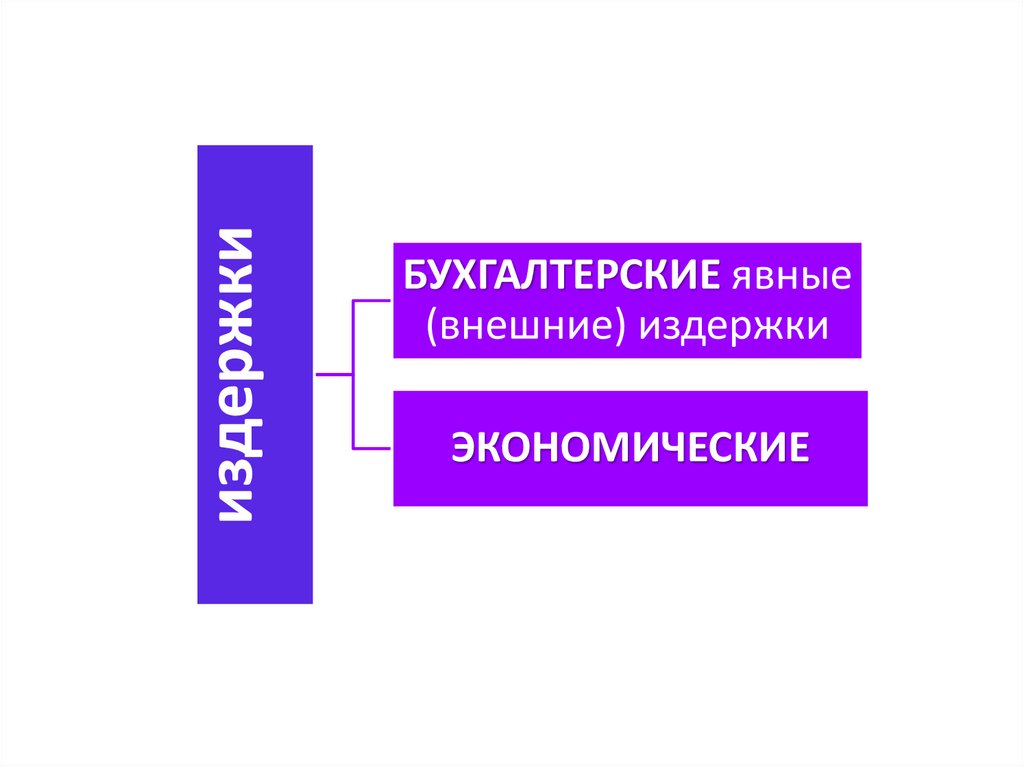

и используют экономические ресурсы для

производства товаров и услуг с целью

получения прибыли.

5.

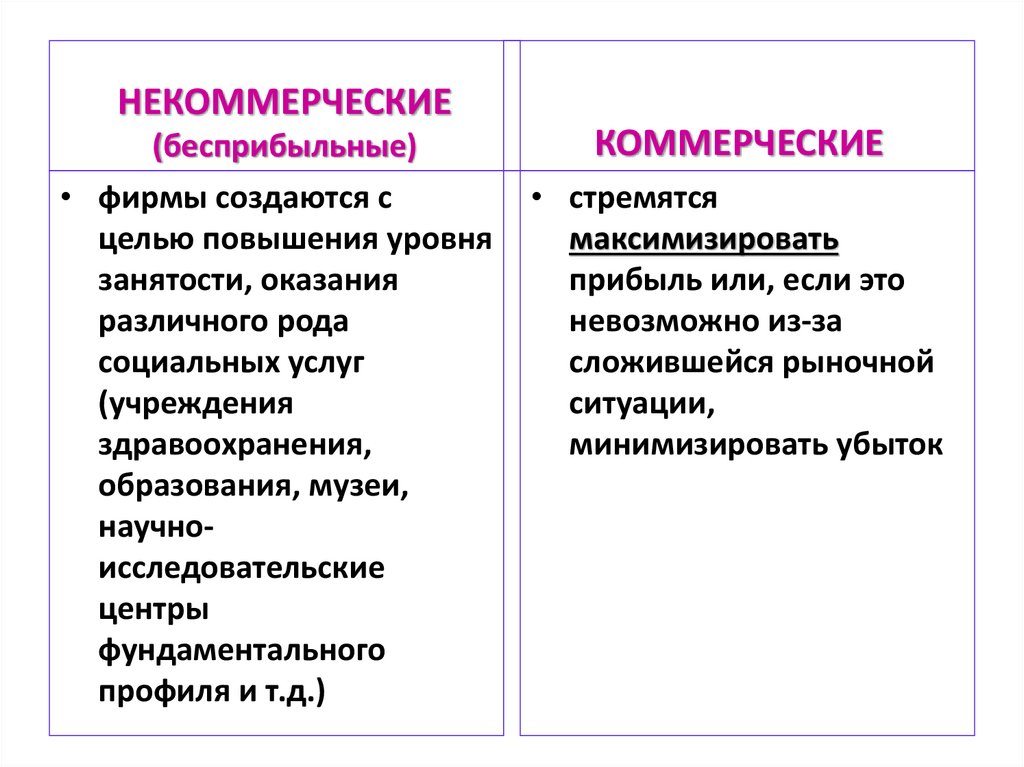

НЕКОММЕРЧЕСКИЕ(бесприбыльные)

• фирмы создаются с

целью повышения уровня

занятости, оказания

различного рода

социальных услуг

(учреждения

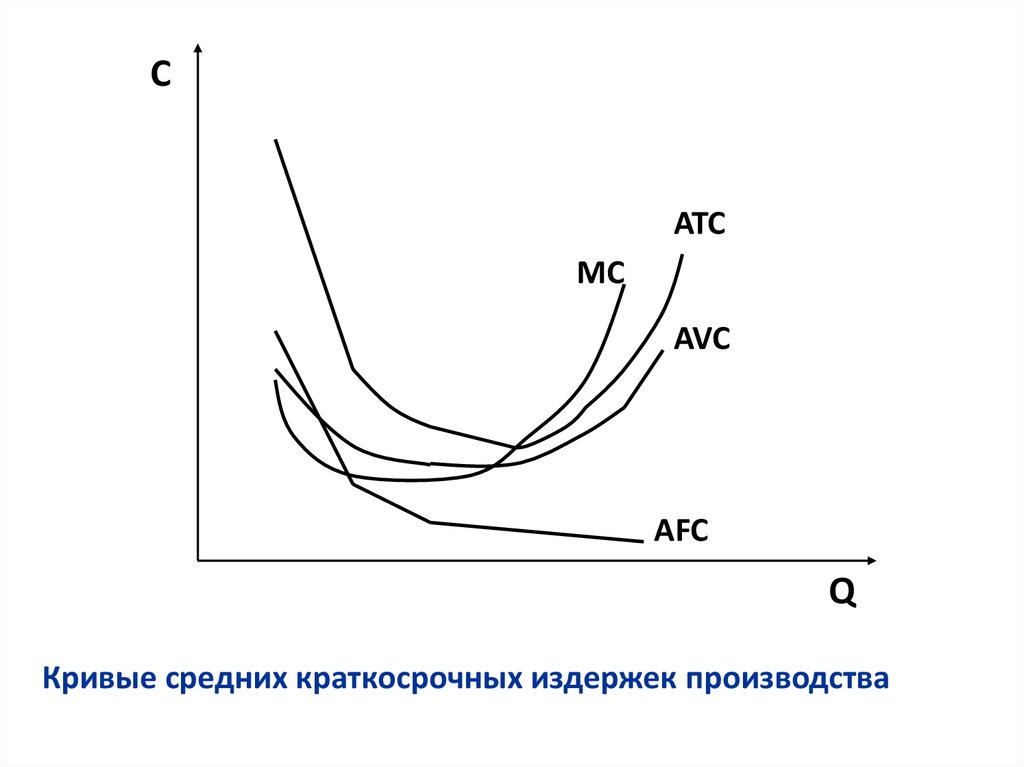

здравоохранения,

образования, музеи,

научноисследовательские

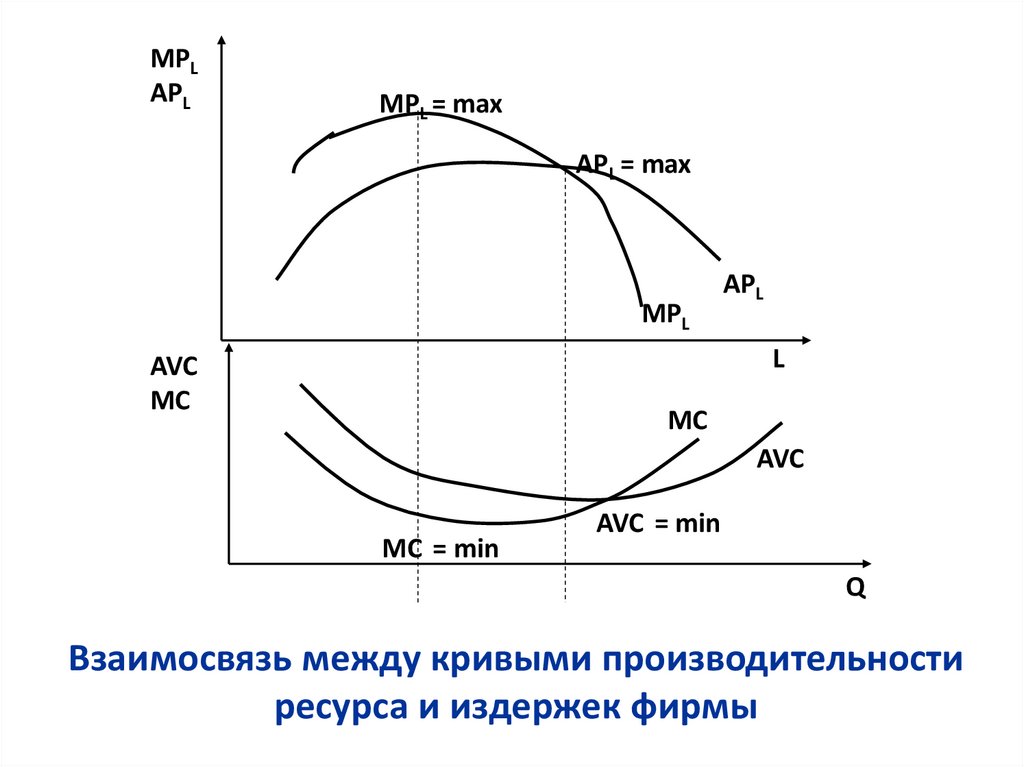

центры

фундаментального

профиля и т.д.)

КОММЕРЧЕСКИЕ

• стремятся

максимизировать

прибыль или, если это

невозможно из-за

сложившейся рыночной

ситуации,

минимизировать убыток

6.

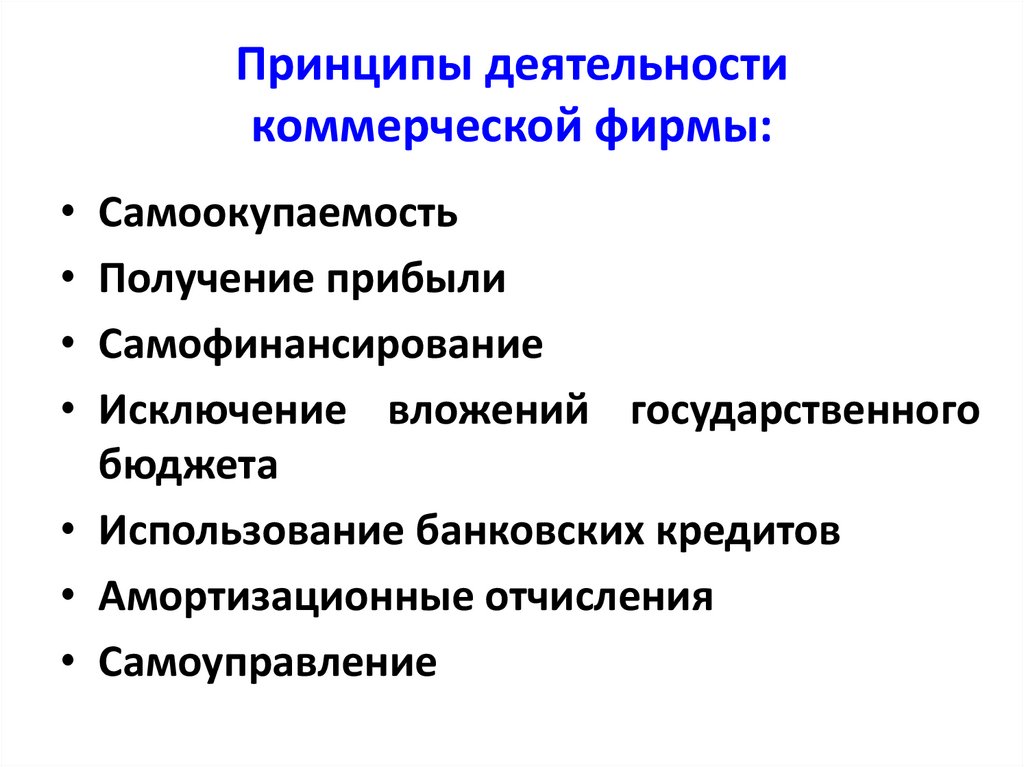

Принципы деятельностикоммерческой фирмы:

• Самоокупаемость

• Получение прибыли

• Самофинансирование

• Исключение вложений государственного

бюджета

• Использование банковских кредитов

• Амортизационные отчисления

• Самоуправление

7.

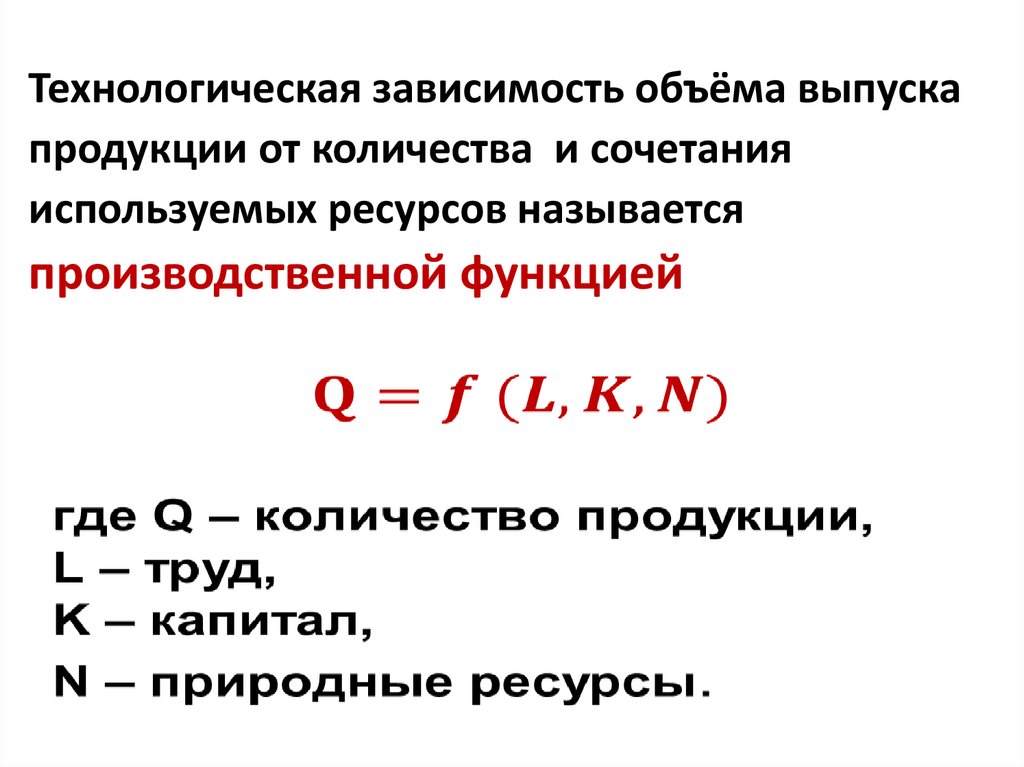

Технологическая зависимость объёма выпускапродукции от количества и сочетания

используемых ресурсов называется

производственной функцией

8.

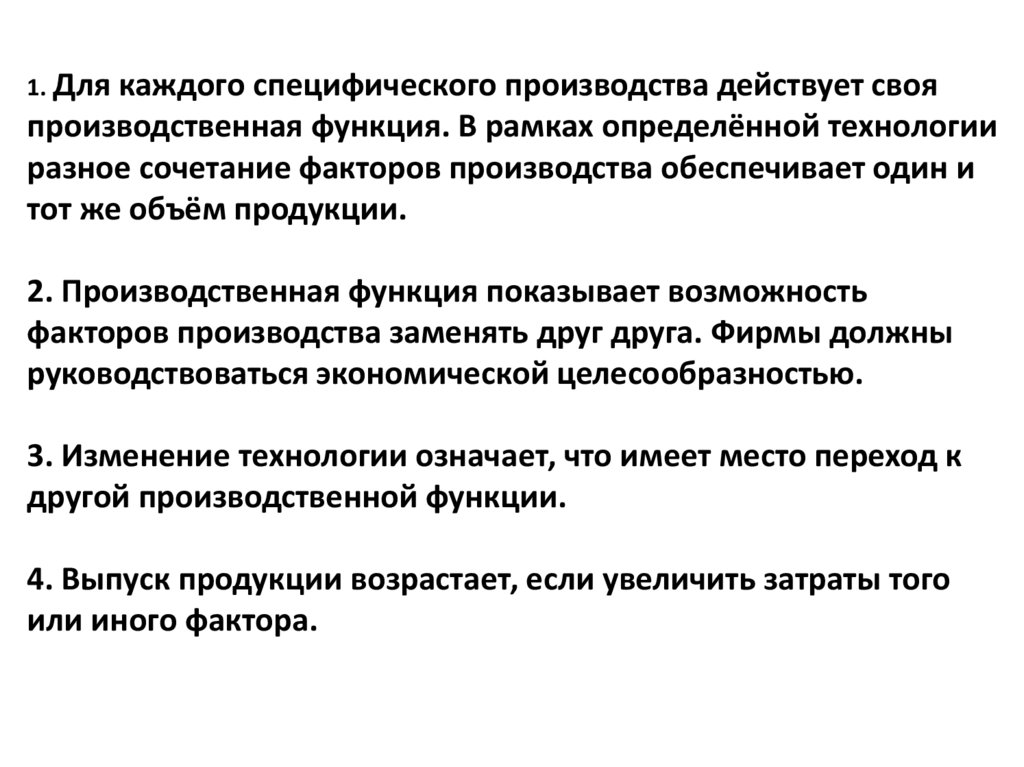

1. Для каждого специфического производства действует свояпроизводственная функция. В рамках определённой технологии

разное сочетание факторов производства обеспечивает один и

тот же объём продукции.

2. Производственная функция показывает возможность

факторов производства заменять друг друга. Фирмы должны

руководствоваться экономической целесообразностью.

3. Изменение технологии означает, что имеет место переход к

другой производственной функции.

4. Выпуск продукции возрастает, если увеличить затраты того

или иного фактора.

9.

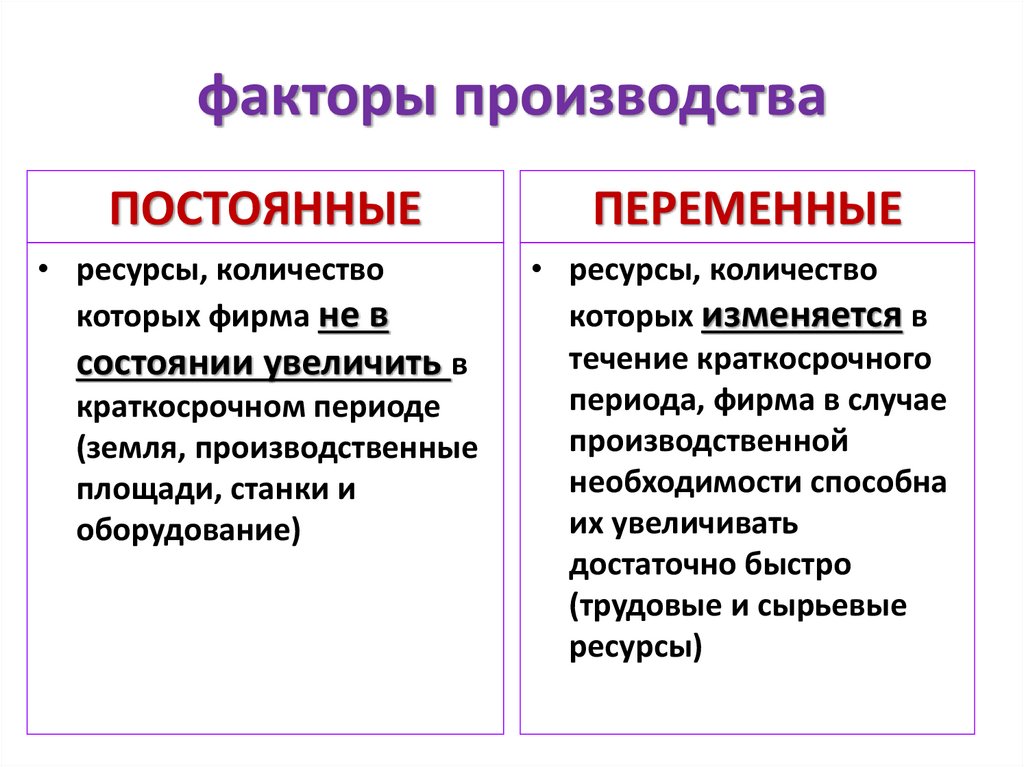

факторы производстваПОСТОЯННЫЕ

• ресурсы, количество

которых фирма не в

состоянии увеличить в

краткосрочном периоде

(земля, производственные

площади, станки и

оборудование)

ПЕРЕМЕННЫЕ

• ресурсы, количество

которых изменяется в

течение краткосрочного

периода, фирма в случае

производственной

необходимости способна

их увеличивать

достаточно быстро

(трудовые и сырьевые

ресурсы)

10.

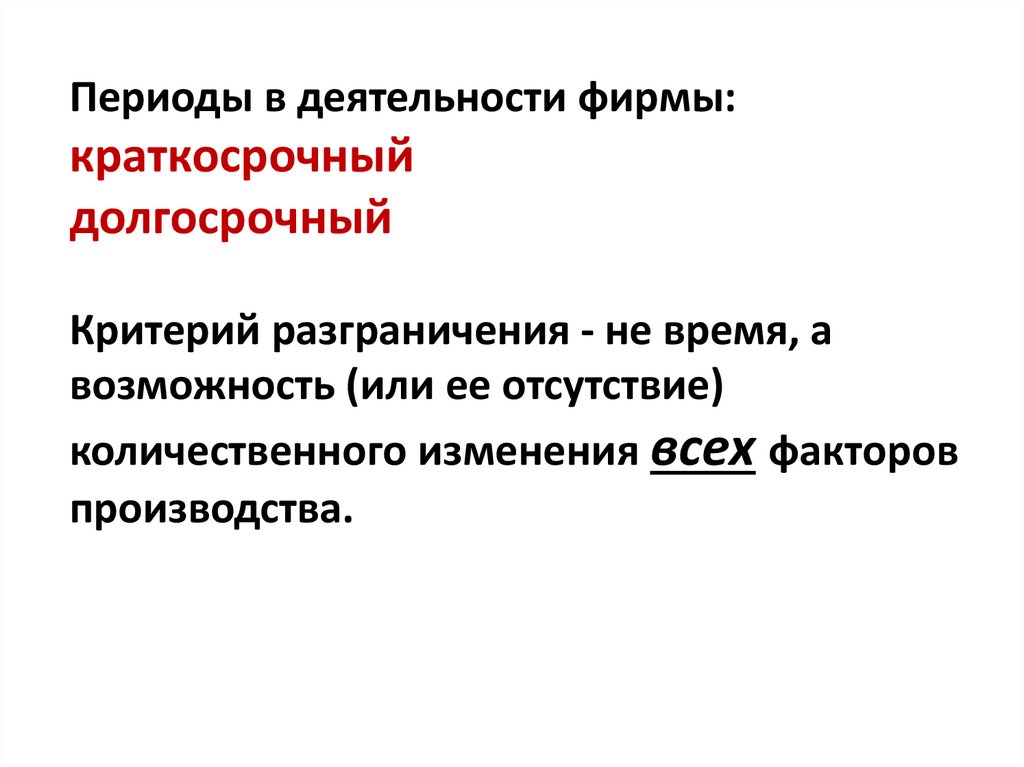

Периоды в деятельности фирмы:краткосрочный

долгосрочный

Критерий разграничения - не время, а

возможность (или ее отсутствие)

количественного изменения всех факторов

производства.

11.

Технологическую функциональнуюзависимость величины выпуска

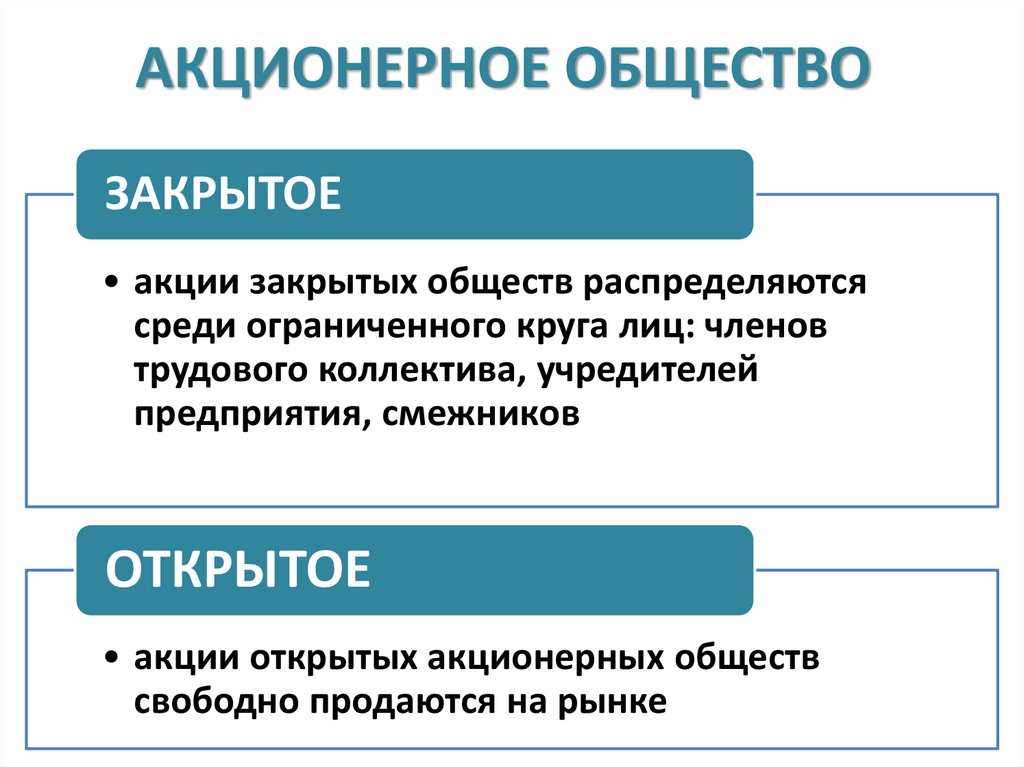

продукции от количества используемых

факторов производства можно

представить в виде таблицы –

производственной сетки

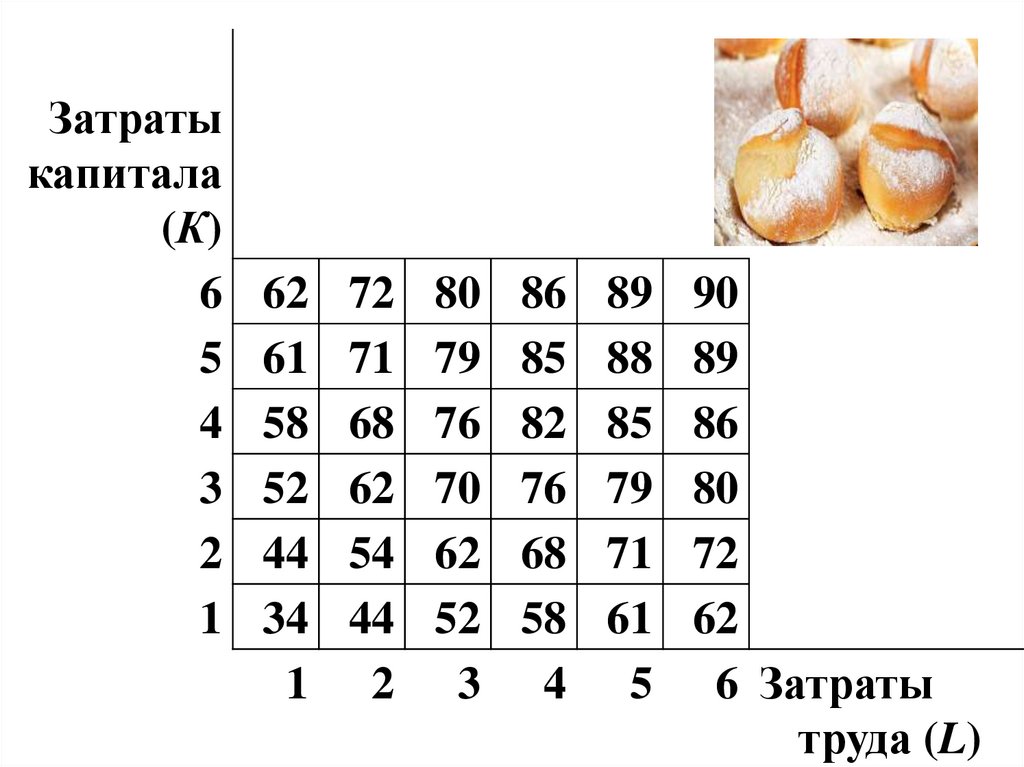

12.

Затратыкапитала

(К)

6

5

4

3

2

1

62

61

58

52

44

34

1

72

71

68

62

54

44

2

80

79

76

70

62

52

3

86

85

82

76

68

58

4

89

88

85

79

71

61

5

90

89

86

80

72

62

6 Затраты

труда (L)

13.

показательОБЩИЙ

продукт

переменного

ресурса X

СРЕДНИЙ

продукт

переменного

ресурса Х

ПРЕДЕЛЬНЫЙ

продукт

переменного

ресурса X

обозна

чение

TPx

сущность и формула

объём продукции, который фирма произведёт при

данном сочетании постоянных и переменного

ресурсов

производства, который приходится в среднем

APx объём

на единицу переменного фактора

продукции, который получен в результате

MPx прирост

использования дополнительной единицы

переменного фактора Х при неизменном количестве

постоянного фактора

14.

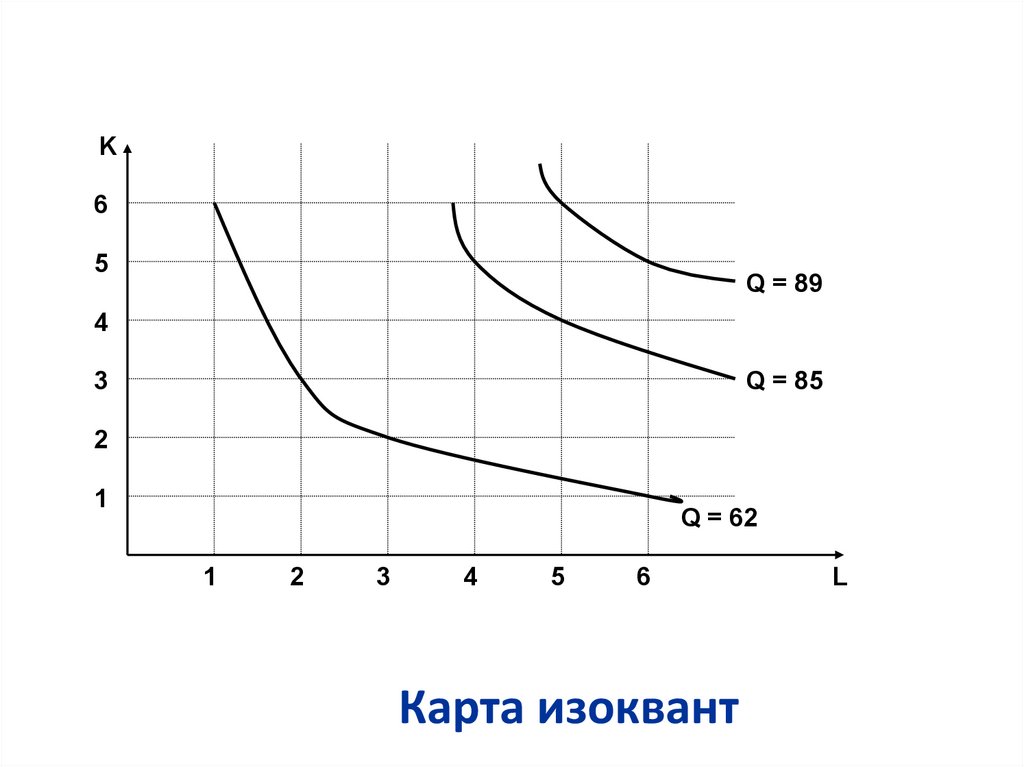

ИЗОКВАНТА(кривая равного продукта)

показывает все сочетания

производственных факторов,

обеспечивающие одинаковый выпуск

продукции при данном уровне

технологического развития общества.

15.

K6

5

Q = 89

4

3

Q = 85

2

1

Q = 62

1

2

3

4

5

6

Карта изоквант

L

16.

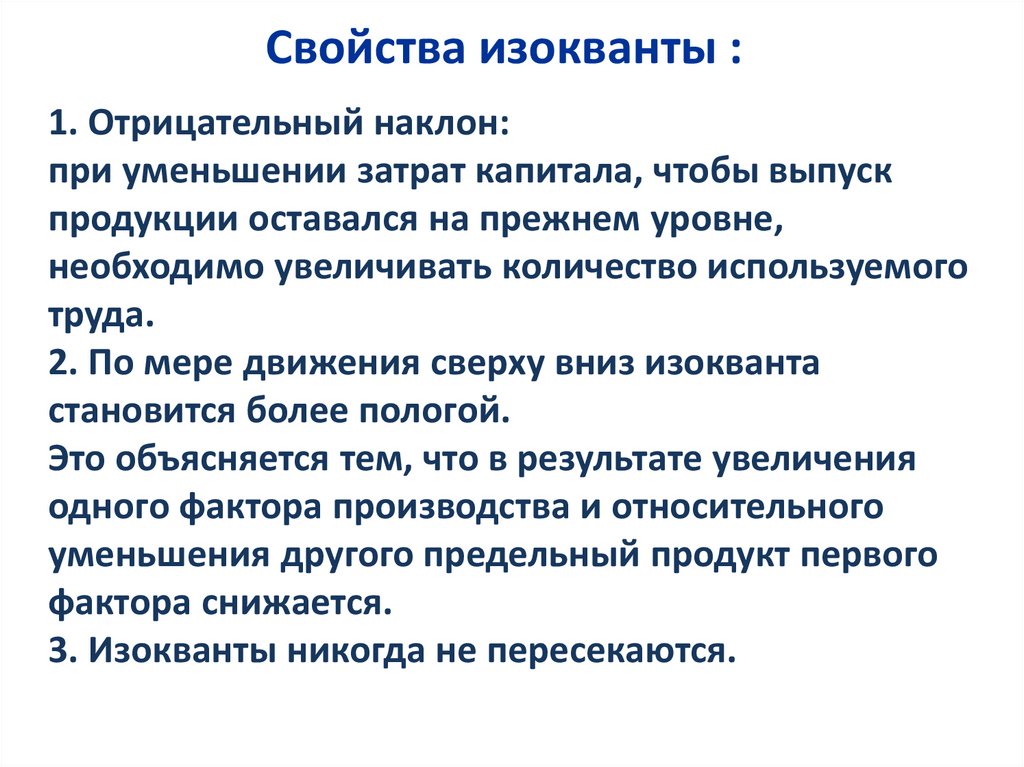

Свойства изокванты :1. Отрицательный наклон:

при уменьшении затрат капитала, чтобы выпуск

продукции оставался на прежнем уровне,

необходимо увеличивать количество используемого

труда.

2. По мере движения сверху вниз изокванта

становится более пологой.

Это объясняется тем, что в результате увеличения

одного фактора производства и относительного

уменьшения другого предельный продукт первого

фактора снижается.

3. Изокванты никогда не пересекаются.

17.

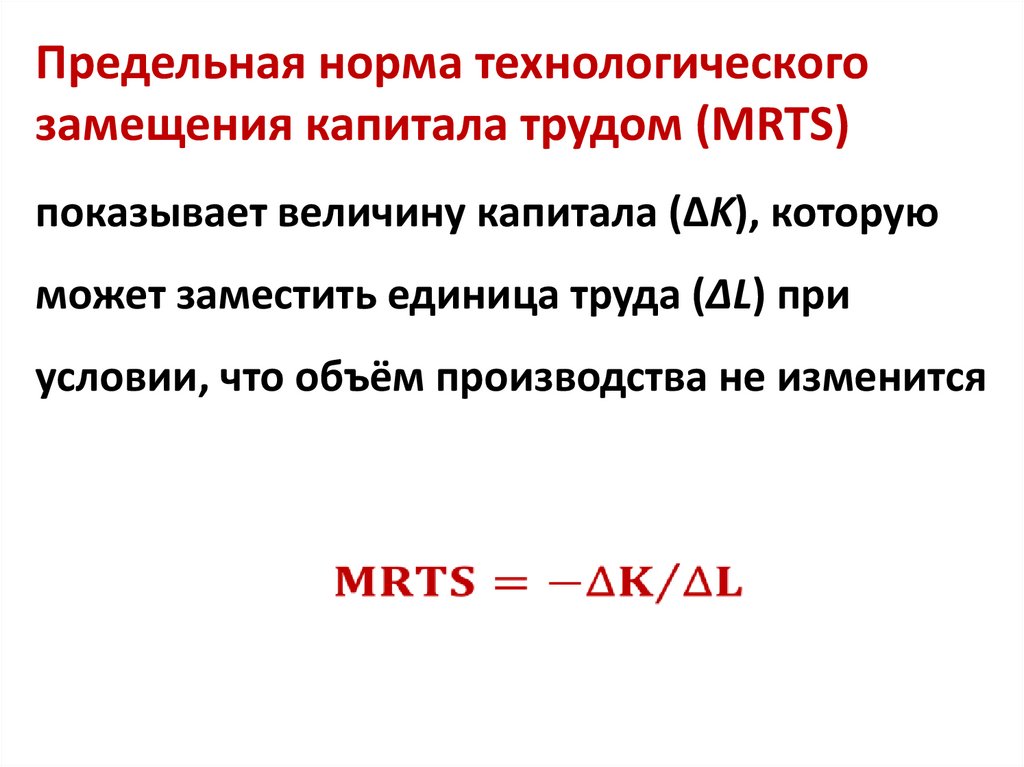

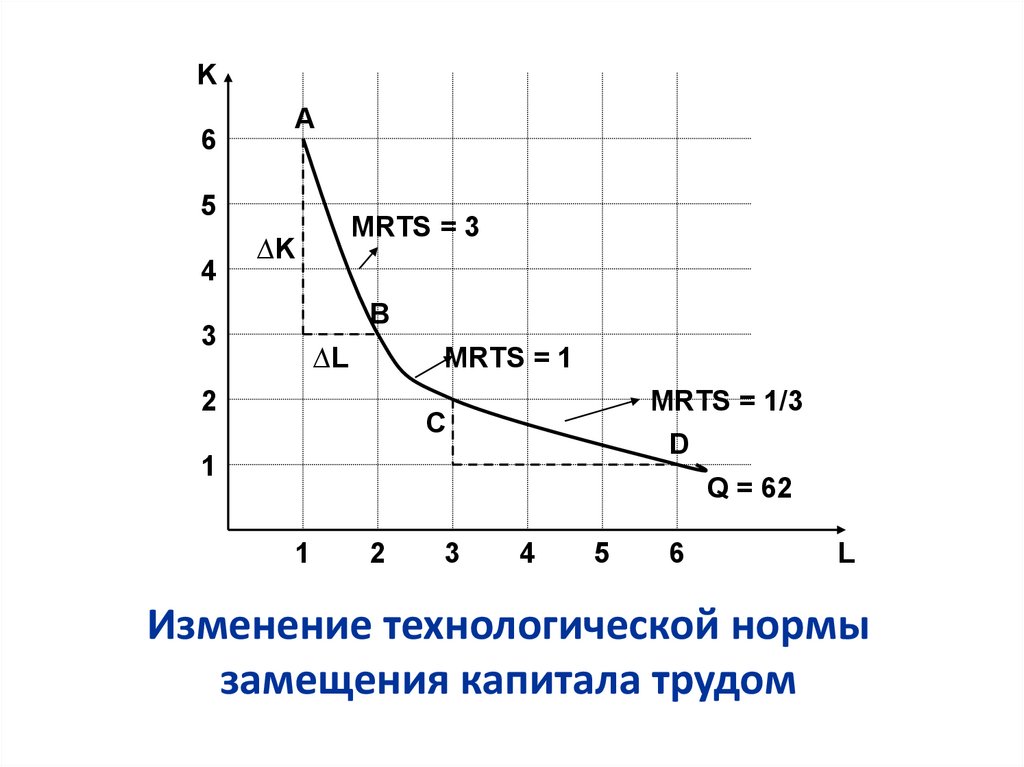

Предельная норма технологическогозамещения капитала трудом (MRTS)

показывает величину капитала (∆K), которую

может заместить единица труда (∆L) при

условии, что объём производства не изменится

18.

K6

А

5

4

MRTS = 3

∆K

В

3

∆L

MRTS = 1

2

MRTS = 1/3

C

D

1

Q = 62

1

2

3

4

5

6

L

Изменение технологической нормы

замещения капитала трудом

19.

Закон убывающей предельнойпроизводительности (убывающей

предельной отдачи):

начиная с определённого периода времени

увеличение количества переменного фактора

при условии, что остальные ресурсы остаются

неизменными, приводит к уменьшению

предельного продукта переменного фактора.

20.

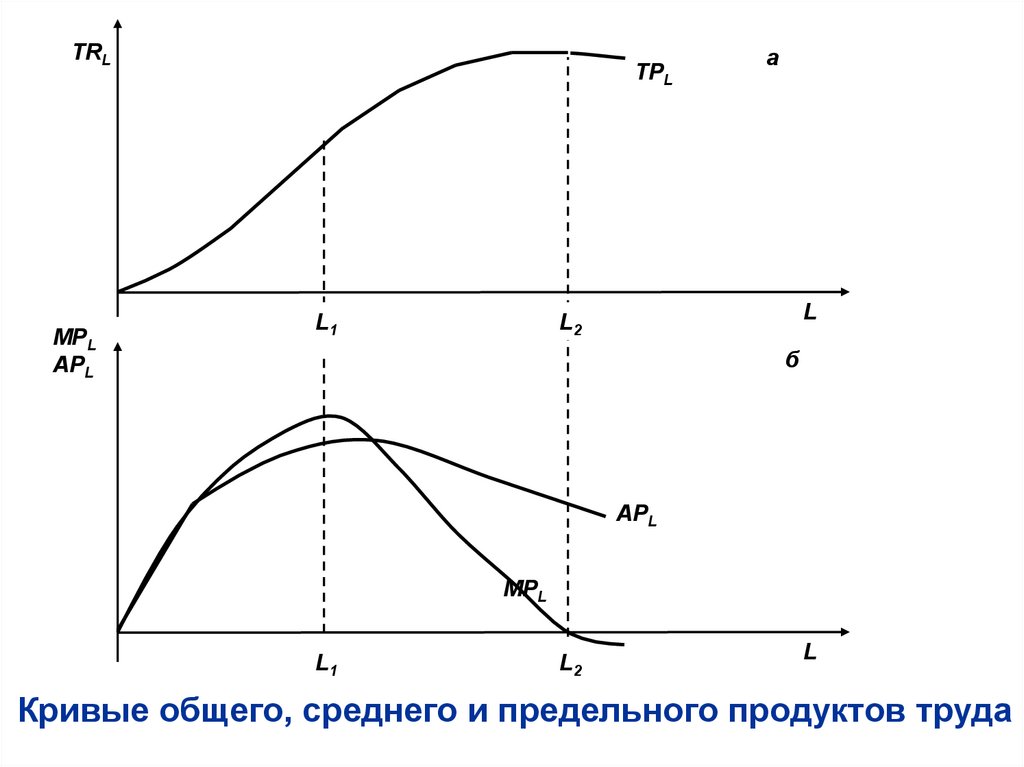

TRLMPL

APL

TPL

L1

а

L

L2

б

APL

MPL

L1

L2

L

Кривые общего, среднего и предельного продуктов труда

21.

Издержки производства — это затраты,которые несёт фирма в процессе

производства и реализации товаров и услуг.

22.

издержкиБУХГАЛТЕРСКИЕ явные

(внешние) издержки

ЭКОНОМИЧЕСКИЕ

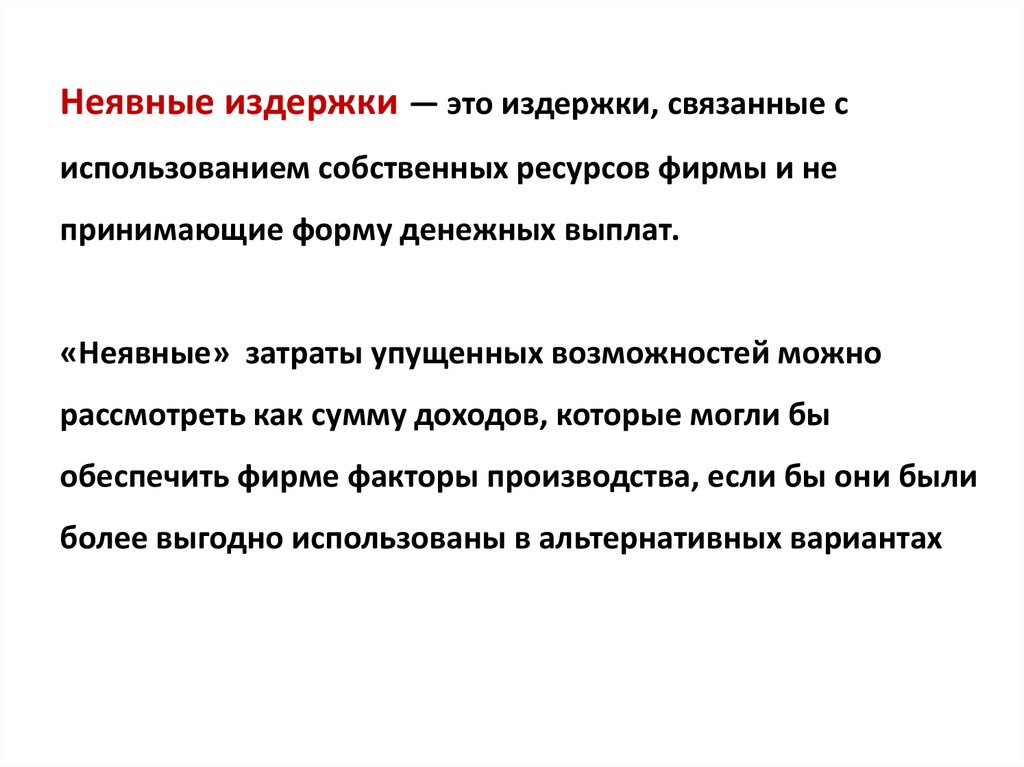

23.

Неявные издержки — это издержки, связанные сиспользованием собственных ресурсов фирмы и не

принимающие форму денежных выплат.

«Неявные» затраты упущенных возможностей можно

рассмотреть как сумму доходов, которые могли бы

обеспечить фирме факторы производства, если бы они были

более выгодно использованы в альтернативных вариантах

24.

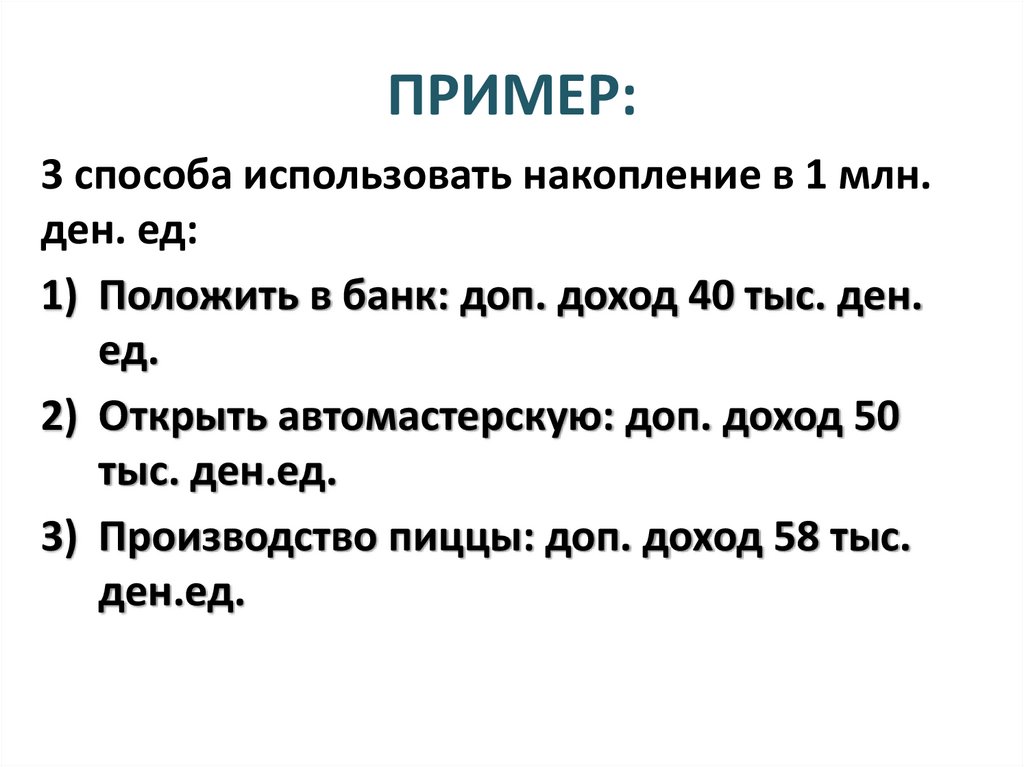

ПРИМЕР:3 способа использовать накопление в 1 млн.

ден. ед:

1) Положить в банк: доп. доход 40 тыс. ден.

ед.

2) Открыть автомастерскую: доп. доход 50

тыс. ден.ед.

3) Производство пиццы: доп. доход 58 тыс.

ден.ед.

25.

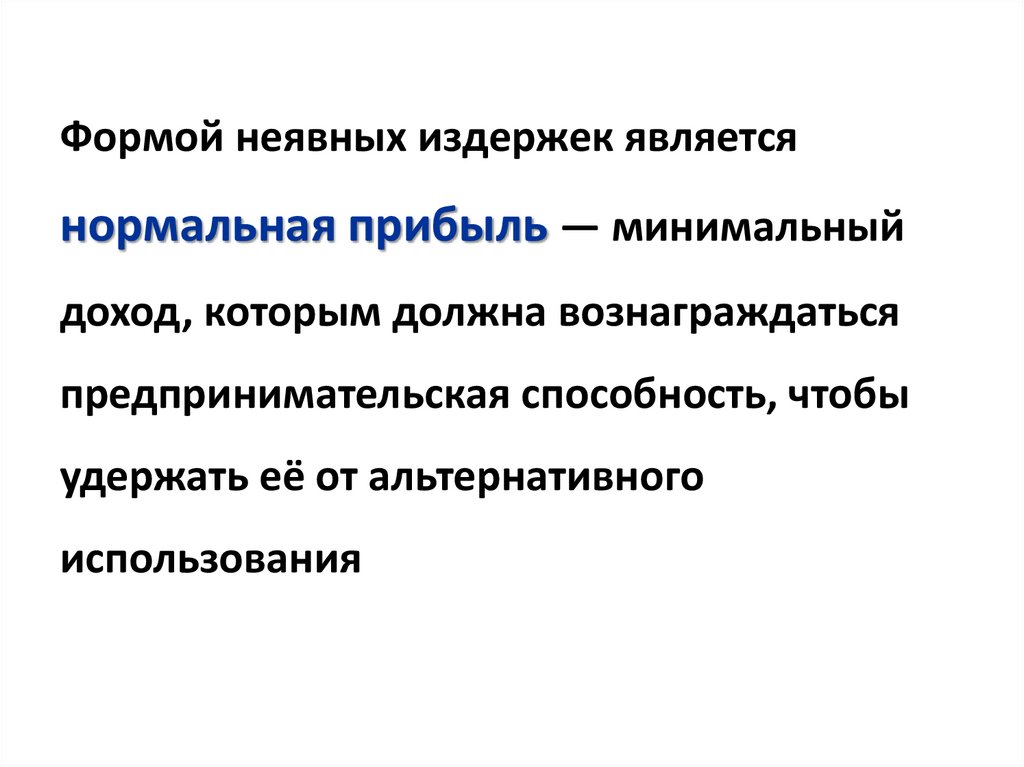

Формой неявных издержек являетсянормальная прибыль — минимальный

доход, которым должна вознаграждаться

предпринимательская способность, чтобы

удержать её от альтернативного

использования

26.

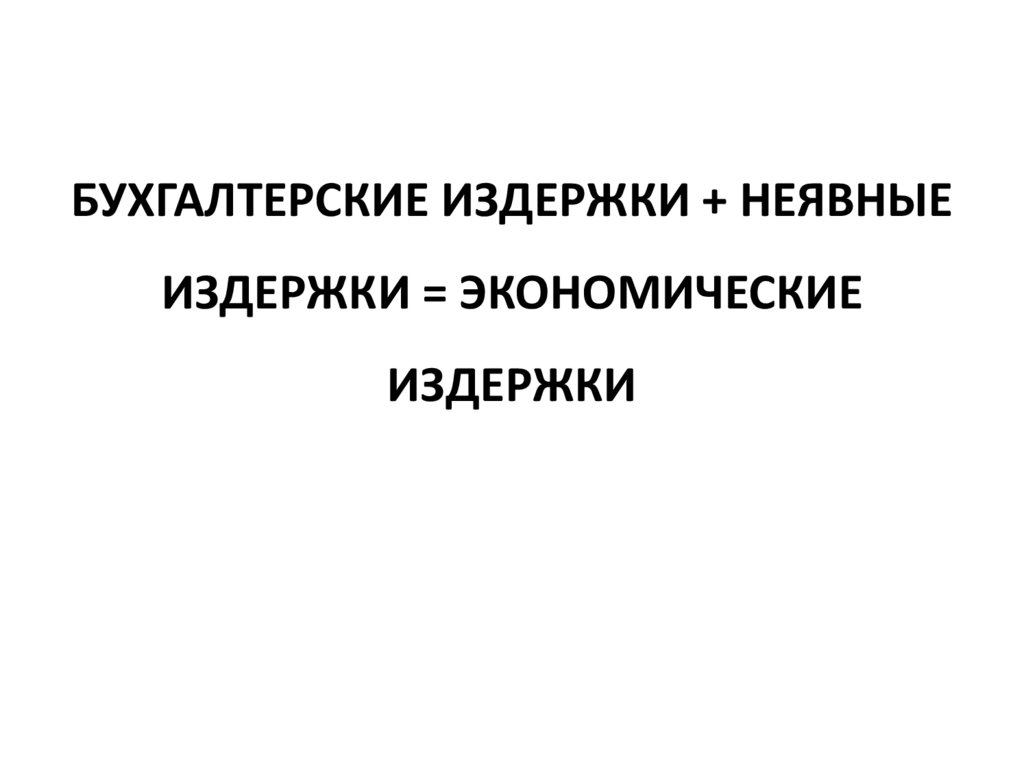

БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ + НЕЯВНЫЕИЗДЕРЖКИ = ЭКОНОМИЧЕСКИЕ

ИЗДЕРЖКИ

27.

Все производственные факторы вкраткосрочном периоде подразделяются на

постоянные и переменные

издержки производства делятся на

постоянные и переменные

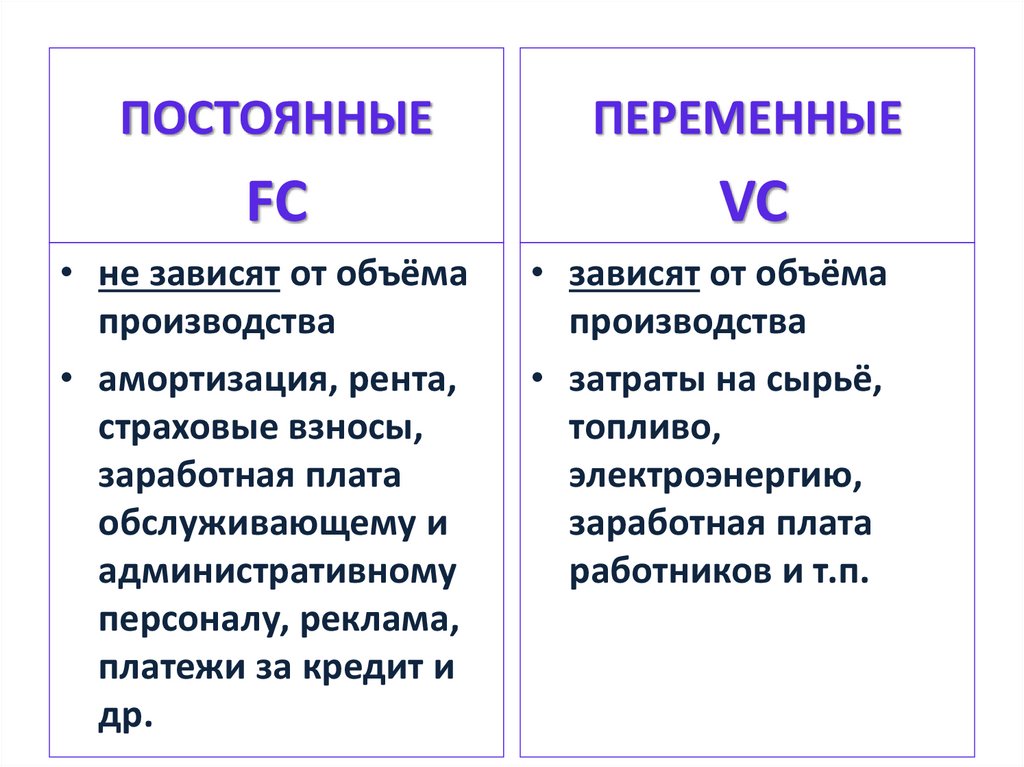

28.

ПОСТОЯННЫЕПЕРЕМЕННЫЕ

FC

VC

• не зависят от объёма

производства

• амортизация, рента,

страховые взносы,

заработная плата

обслуживающему и

административному

персоналу, реклама,

платежи за кредит и

др.

• зависят от объёма

производства

• затраты на сырьё,

топливо,

электроэнергию,

заработная плата

работников и т.п.

29.

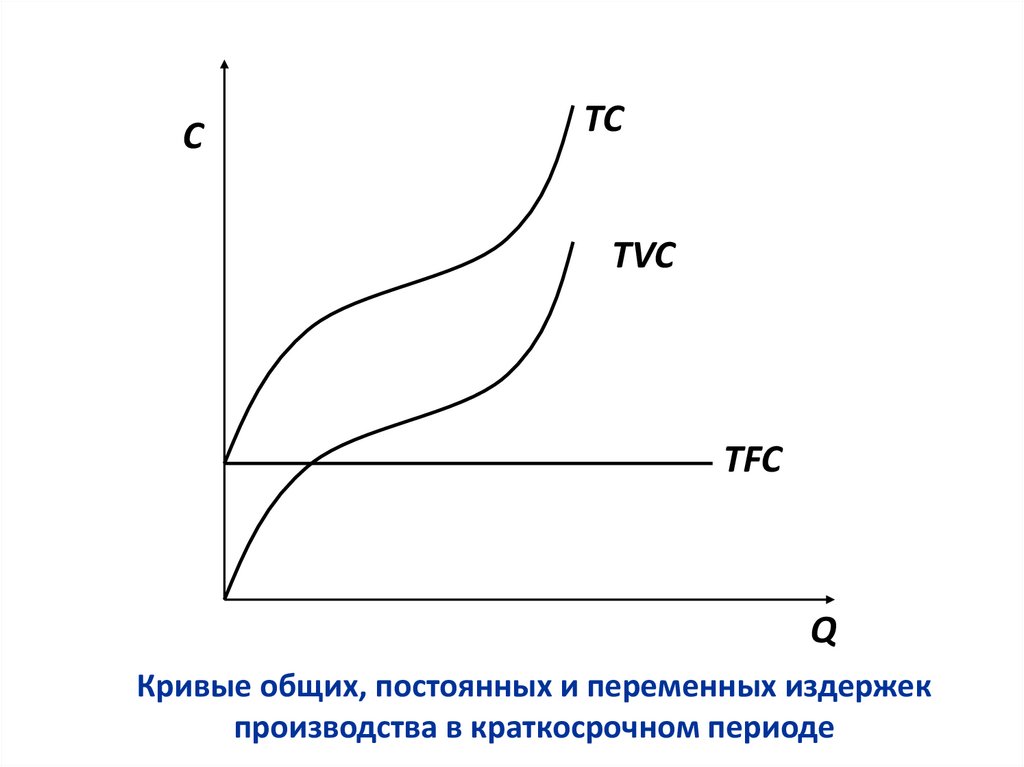

общие (валовые, совокупные)издержки производства (TC) сумма

постоянных и переменных

издержек

TC = FC+VC

30.

CTC

TVC

TFC

Q

Кривые общих, постоянных и переменных издержек

производства в краткосрочном периоде

31.

ПоказательОбоз

наче

ние

Средние

AFC

постоянные

издержки

Что показывает

затраты постоянных

производственных ресурсов,

с которыми производится

единица продукции

переменных

Средние

AVC затраты

производственных ресурсов,

переменные

с которыми производится

единица продукции

издержки

Средние

общие

издержки

постоянных и

ATC затраты

переменных ресурсов, с

которыми производится

единица продукции

Формула

32.

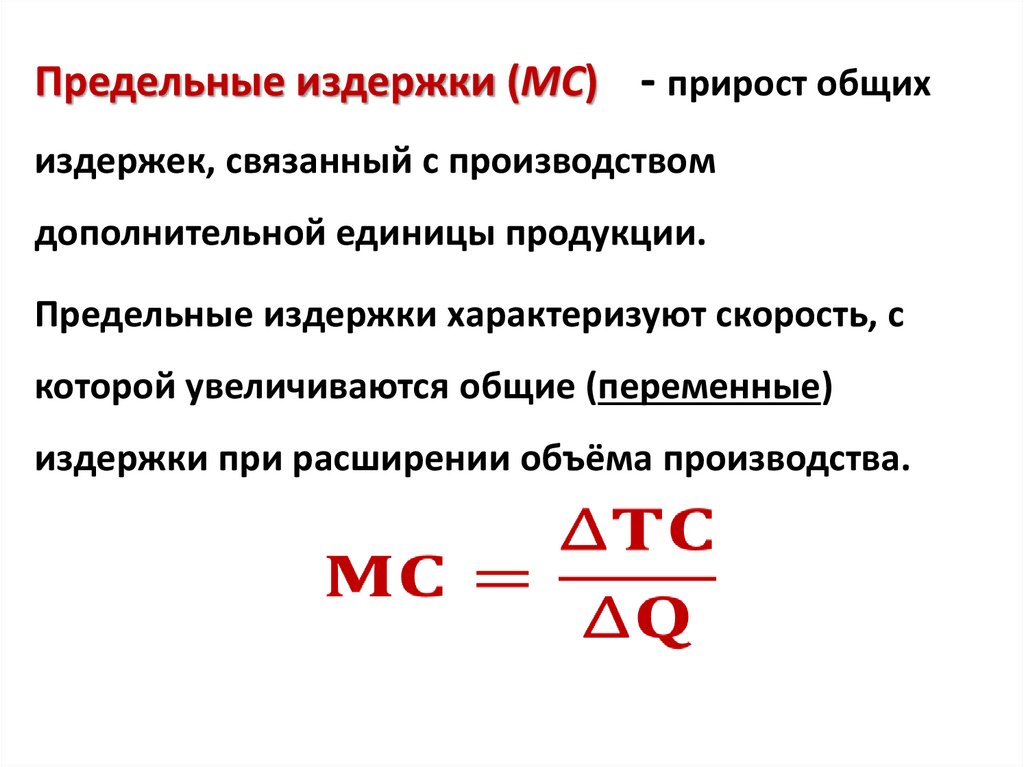

Предельные издержки (MC) - прирост общихиздержек, связанный с производством

дополнительной единицы продукции.

Предельные издержки характеризуют скорость, с

которой увеличиваются общие (переменные)

издержки при расширении объёма производства.

33.

CATC

MC

AVC

AFC

Q

Кривые средних краткосрочных издержек производства

34.

Динамика издержек в краткосрочномпериоде объясняется действием закона

убывающей отдачи

При повышающейся отдаче от переменного

ресурса, когда предельный продукт этого

ресурса увеличивается, средние и предельные

издержки уменьшаются.

При убывающей отдаче и снижении

предельного продукта средние и предельные

издержки увеличиваются.

35.

MРLАРL

MРL = max

АРL = max

MРL

АРL

L

AVC

MC

MC

AVC

MC = min

AVC = min

Q

Взаимосвязь между кривыми производительности

ресурса и издержек фирмы

36.

Динамика издержек в долгосрочном периоде(при условии, что цены на ресурсы остаются

неизменными) зависит от типа эффекта

масштаба,

под которым понимают влияние изменения

масштаба производства на объём выпускаемой

продукции.

37.

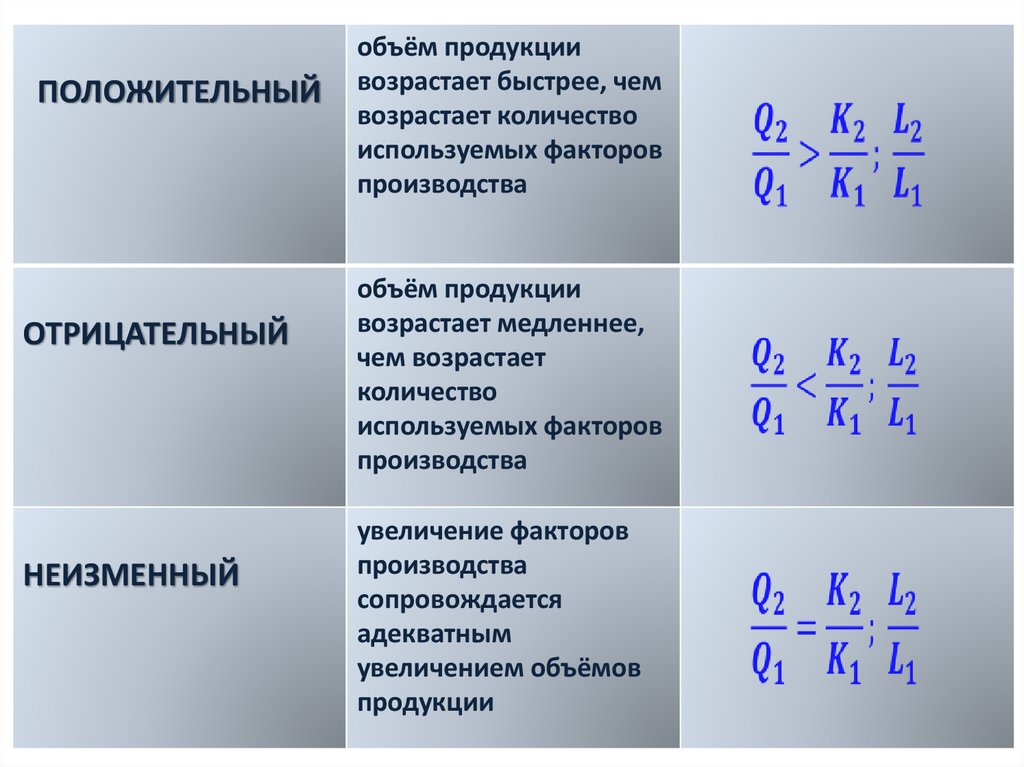

ПОЛОЖИТЕЛЬНЫЙОТРИЦАТЕЛЬНЫЙ

НЕИЗМЕННЫЙ

объём продукции

возрастает быстрее, чем

возрастает количество

используемых факторов

производства

объём продукции

возрастает медленнее,

чем возрастает

количество

используемых факторов

производства

увеличение факторов

производства

сопровождается

адекватным

увеличением объёмов

продукции

38.

ПримерВложения 4000

д.ед

Вложения 8000

д.ед.

Вложения 8000

д.ед.

• Продукт 100 шт.

• Средние

издержки 40

д.ед.

• Продукт 250 шт.

• Средние

издержки 32 д.ед

• Продукт 150

• Средние

издержки 53,33

д.ед.

39.

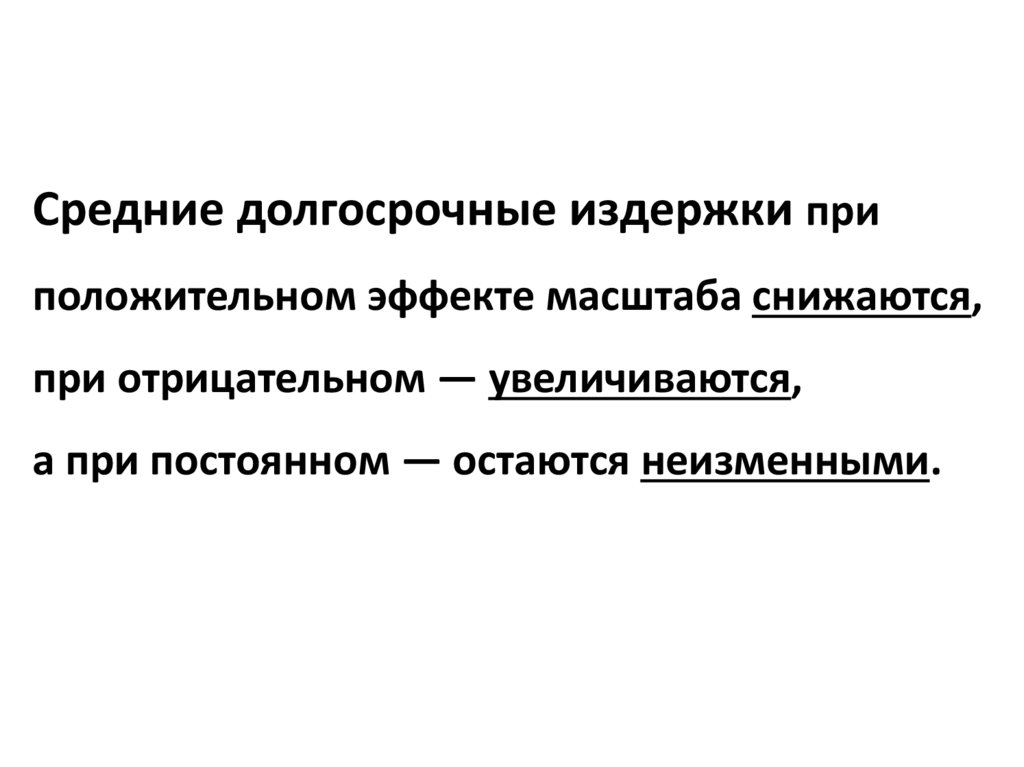

Средние долгосрочные издержки приположительном эффекте масштаба снижаются,

при отрицательном — увеличиваются,

а при постоянном — остаются неизменными.

40.

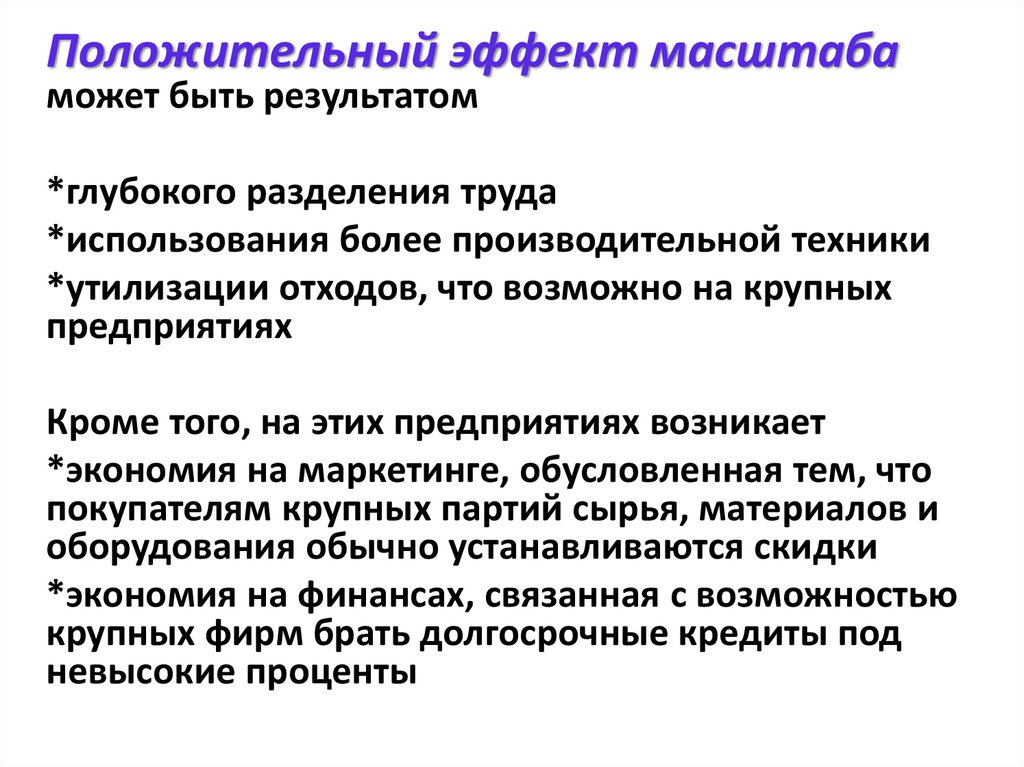

Положительный эффект масштабаможет быть результатом

*глубокого разделения труда

*использования более производительной техники

*утилизации отходов, что возможно на крупных

предприятиях

Кроме того, на этих предприятиях возникает

*экономия на маркетинге, обусловленная тем, что

покупателям крупных партий сырья, материалов и

оборудования обычно устанавливаются скидки

*экономия на финансах, связанная с возможностью

крупных фирм брать долгосрочные кредиты под

невысокие проценты

41.

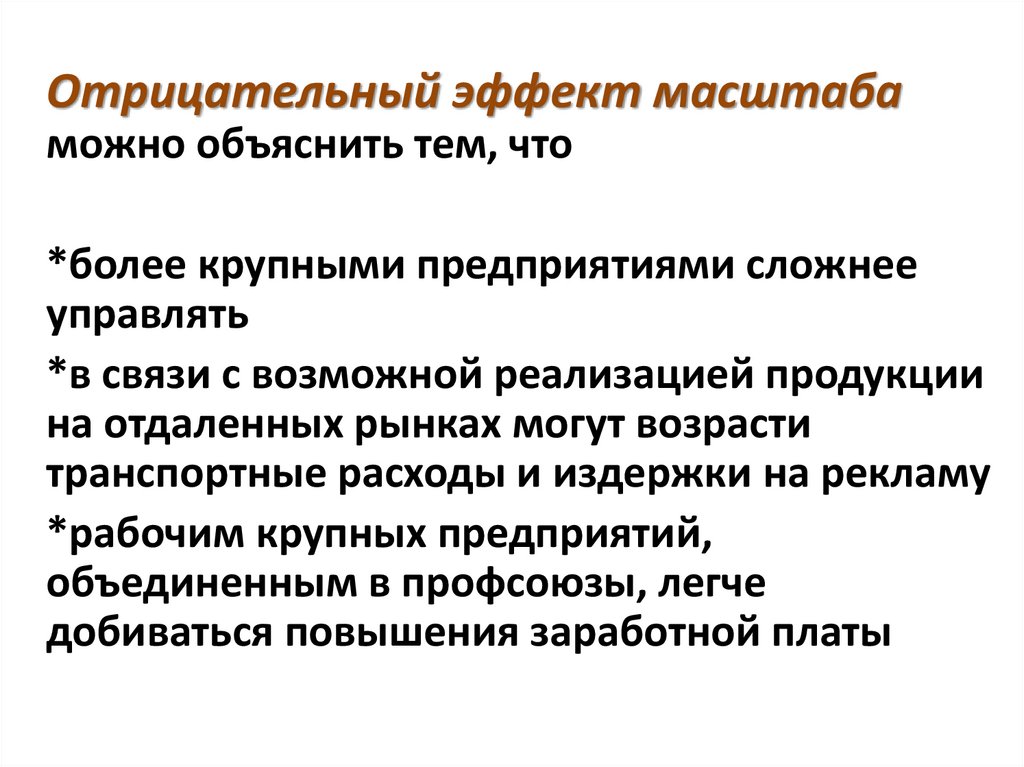

Отрицательный эффект масштабаможно объяснить тем, что

*более крупными предприятиями сложнее

управлять

*в связи с возможной реализацией продукции

на отдаленных рынках могут возрасти

транспортные расходы и издержки на рекламу

*рабочим крупных предприятий,

объединенным в профсоюзы, легче

добиваться повышения заработной платы

42.

LRACПоложительный эффект

масштаба

Постоянный

эффект

масштаба

Отрицательный

эффект

масштаба

Q

Эффект масштаба и изменение

долгосрочных средних издержек производства

43.

LRACSRATC

SRATC1

SRATC4

SRATC2

Q1

Q2

SRATC3

Q3

Q4

Q

Кривая долгосрочных средних издержек

44.

Минимальным эффективнымразмером фирмы считается тот наименьший

объём производства, при котором достигаются

минимальные долгосрочные средние издержки

производства.

Предприятие, которое не соответствует такому

размеру, будет неэффективным по издержкам.

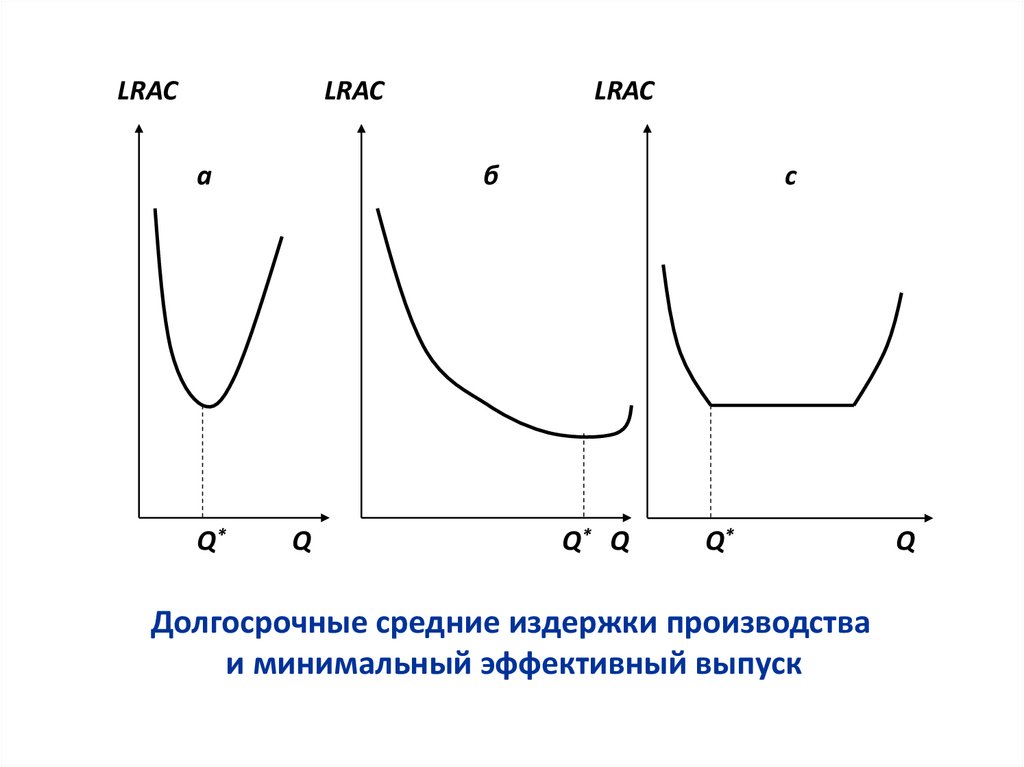

45.

LRACLRAC

а

Q*

LRAC

б

Q

с

Q* Q

Q*

Долгосрочные средние издержки производства

и минимальный эффективный выпуск

Q

46.

При каком условии продукция будетпроизведена с наименьшими издержками?

Изокоста (прямая равных издержек) – это

прямая, каждая точка на которой показывает

все сочетания труда и капитала, которым

соответствует одинаковая величина

издержек.

47.

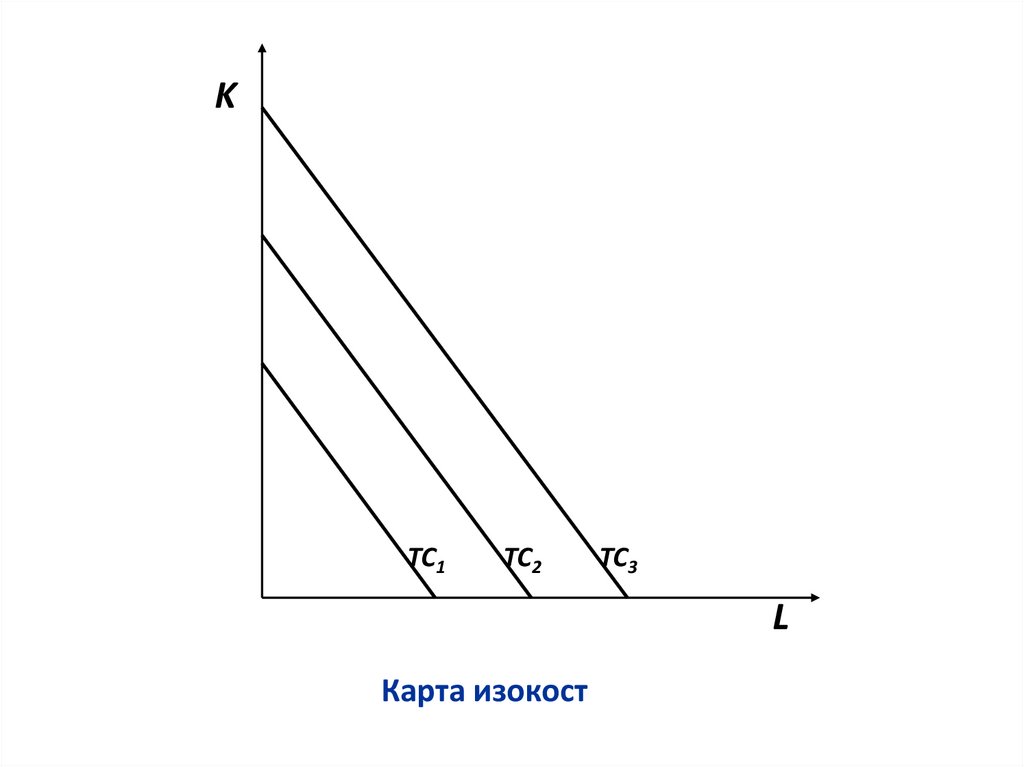

KТС1

ТС2

ТС3

L

Карта изокост

48.

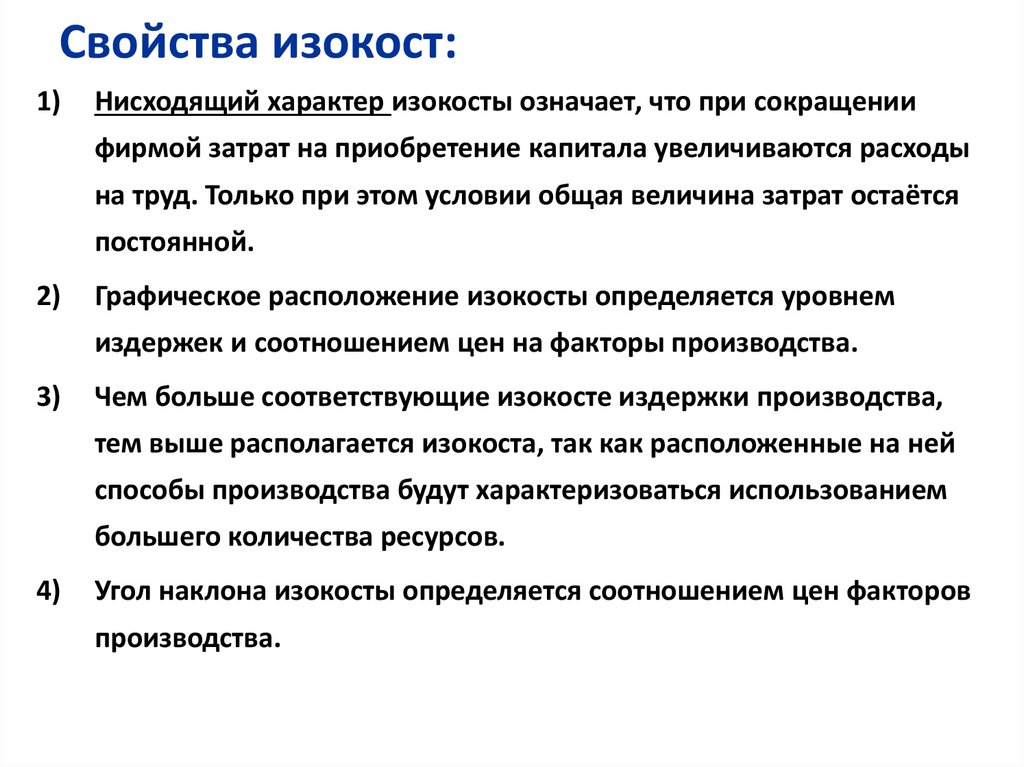

Свойства изокост:1)

Нисходящий характер изокосты означает, что при сокращении

фирмой затрат на приобретение капитала увеличиваются расходы

на труд. Только при этом условии общая величина затрат остаётся

постоянной.

2)

Графическое расположение изокосты определяется уровнем

издержек и соотношением цен на факторы производства.

3)

Чем больше соответствующие изокосте издержки производства,

тем выше располагается изокоста, так как расположенные на ней

способы производства будут характеризоваться использованием

большего количества ресурсов.

4)

Угол наклона изокосты определяется соотношением цен факторов

производства.

49.

KТС2

ТС3

ТС1

L

Цены ресурсов и наклон изокосты

50.

KА

К1

В

С

ТС1

L1

ТС2

ТС3

Q1

L

Минимизация издержек для заданного объёма

производства

51.

KА

К1

В

Q3

С

ТС

L1

Q1

Q2

L

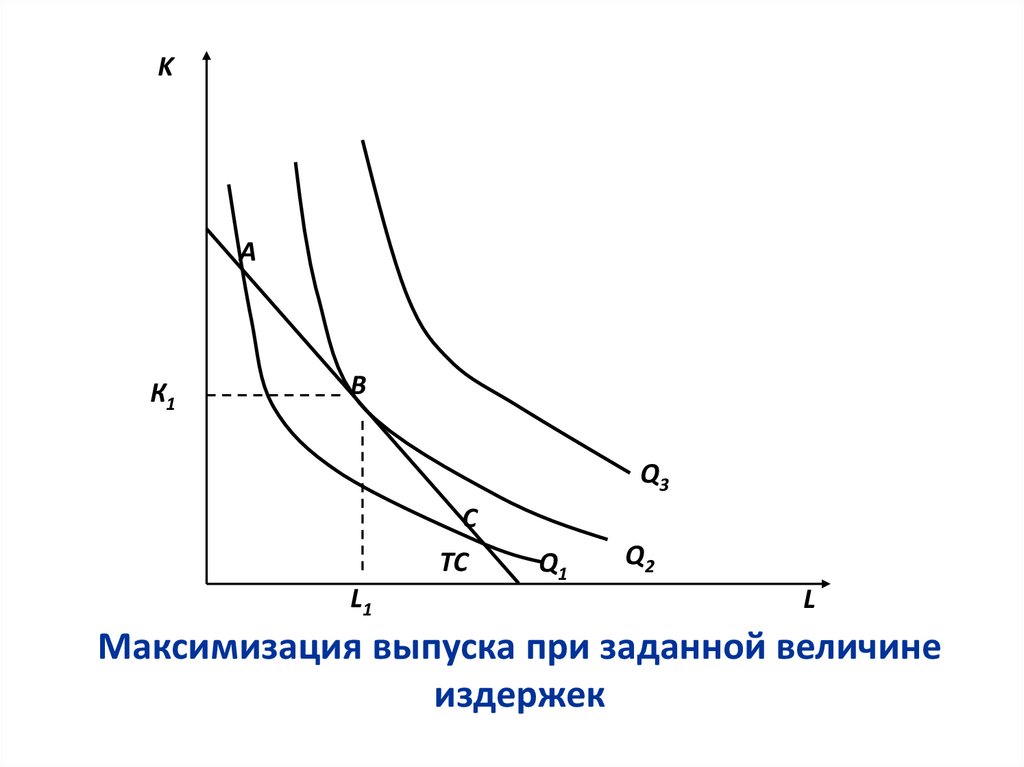

Максимизация выпуска при заданной величине

издержек

52.

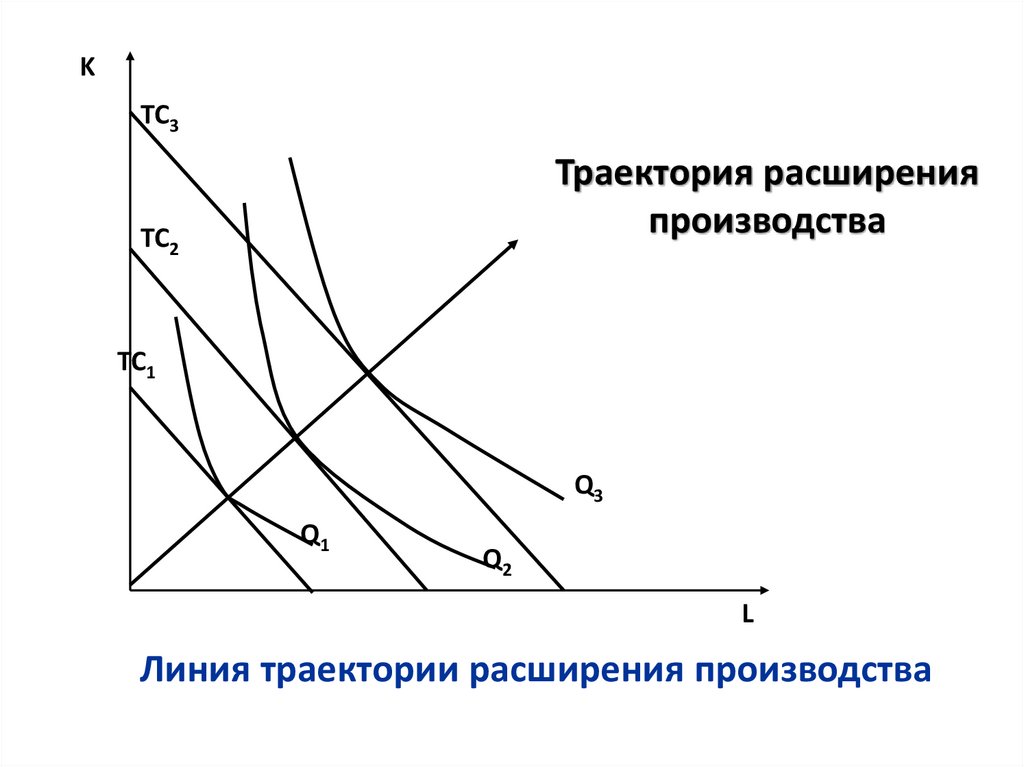

KТС3

Траектория расширения

производства

ТС2

ТС1

Q3

Q1

Q2

L

Линия траектории расширения производства

53.

Траектория расширенияпроизводства — это линия,

соединяющая сочетания факторов

производства, обеспечивающие

производство каждого данного выпуска

продукции с наименьшими издержками

при условии неизменности цен на

ресурсы.

54.

В хозяйственной практике для определениявеличины издержек используется категория

«СЕБЕСТОИМОСТЬ».

Себестоимость – денежная

(стоимостная) оценка используемых в

процессе производства продукции

природных ресурсов, сырья, материалов,

топлива, энергии, основных фондов,

трудовых ресурсов и других затрат на

производство.

55.

МАТЕРИАЛЬНЫЕЗАТРАТЫ

ЭНЕРГИЯ

ОПЛАТА

ТРУДА

АМОРТИЗАЦИЯ

СЕБЕСТОИМОСТЬ

56.

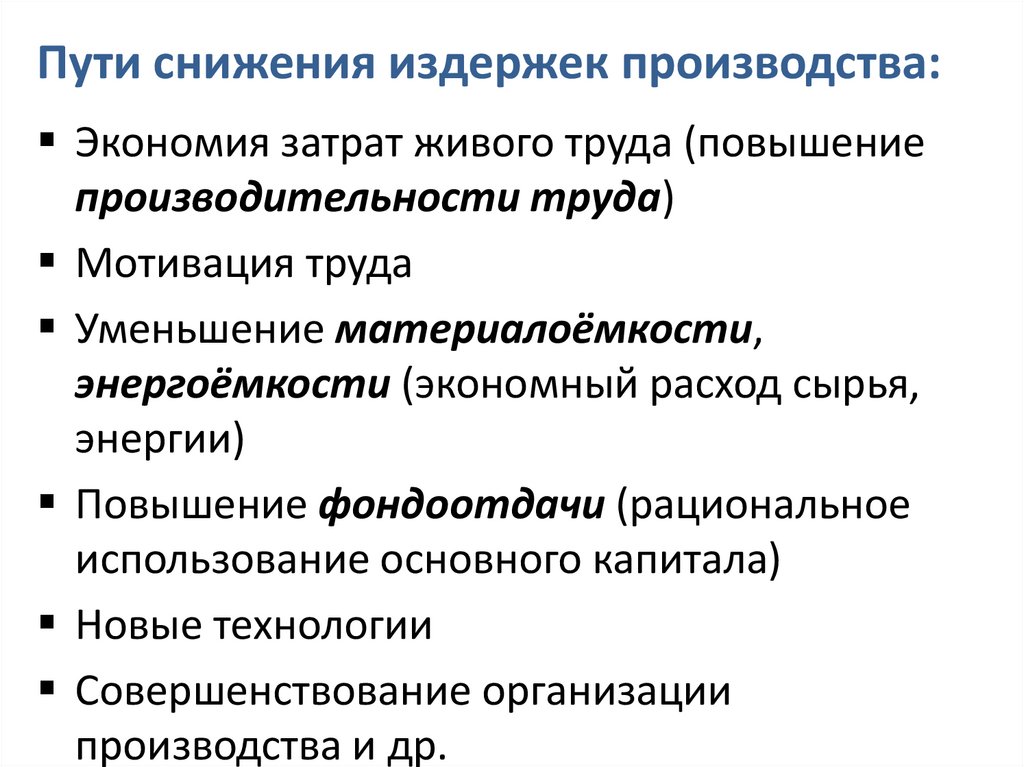

Пути снижения издержек производства:Экономия затрат живого труда (повышение

производительности труда)

Мотивация труда

Уменьшение материалоёмкости,

энергоёмкости (экономный расход сырья,

энергии)

Повышение фондоотдачи (рациональное

использование основного капитала)

Новые технологии

Совершенствование организации

производства и др.

57.

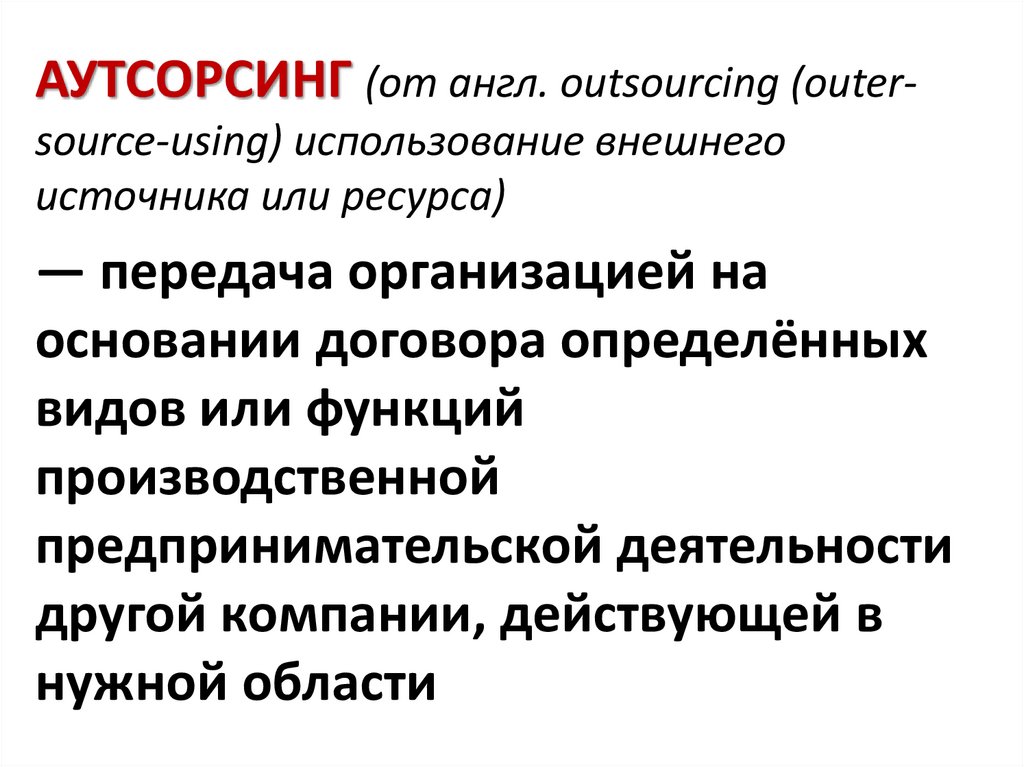

АУТСОРСИНГ (от англ. outsourcing (outersource-using) использование внешнегоисточника или ресурса)

— передача организацией на

основании договора определённых

видов или функций

производственной

предпринимательской деятельности

другой компании, действующей в

нужной области

58.

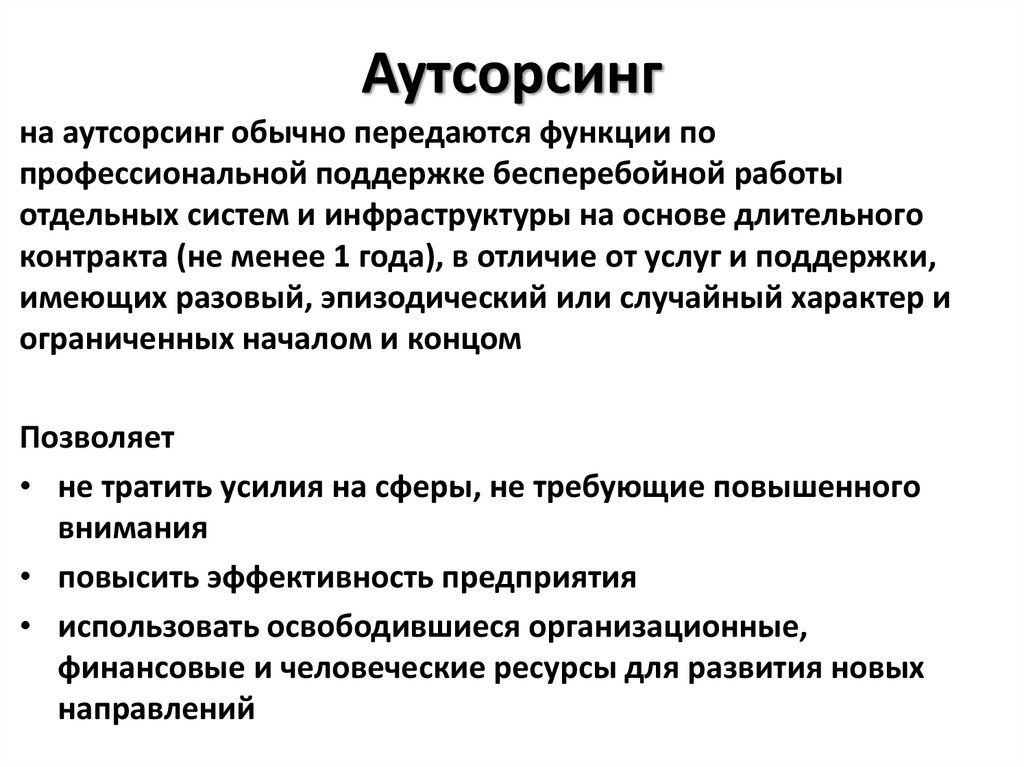

Аутсорсингна аутсорсинг обычно передаются функции по

профессиональной поддержке бесперебойной работы

отдельных систем и инфраструктуры на основе длительного

контракта (не менее 1 года), в отличие от услуг и поддержки,

имеющих разовый, эпизодический или случайный характер и

ограниченных началом и концом

Позволяет

• не тратить усилия на сферы, не требующие повышенного

внимания

• повысить эффективность предприятия

• использовать освободившиеся организационные,

финансовые и человеческие ресурсы для развития новых

направлений

59.

В предпринимательской практике на аутсорсингпередаются:

• ведение бухгалтерского учёта

• обеспечение функционирования офиса

(например, уборка помещений)

• переводческие услуги

• транспортные услуги

• поддержка работы компьютерной сети и

информационной инфраструктуры

• рекламные услуги

• обеспечение безопасности

60.

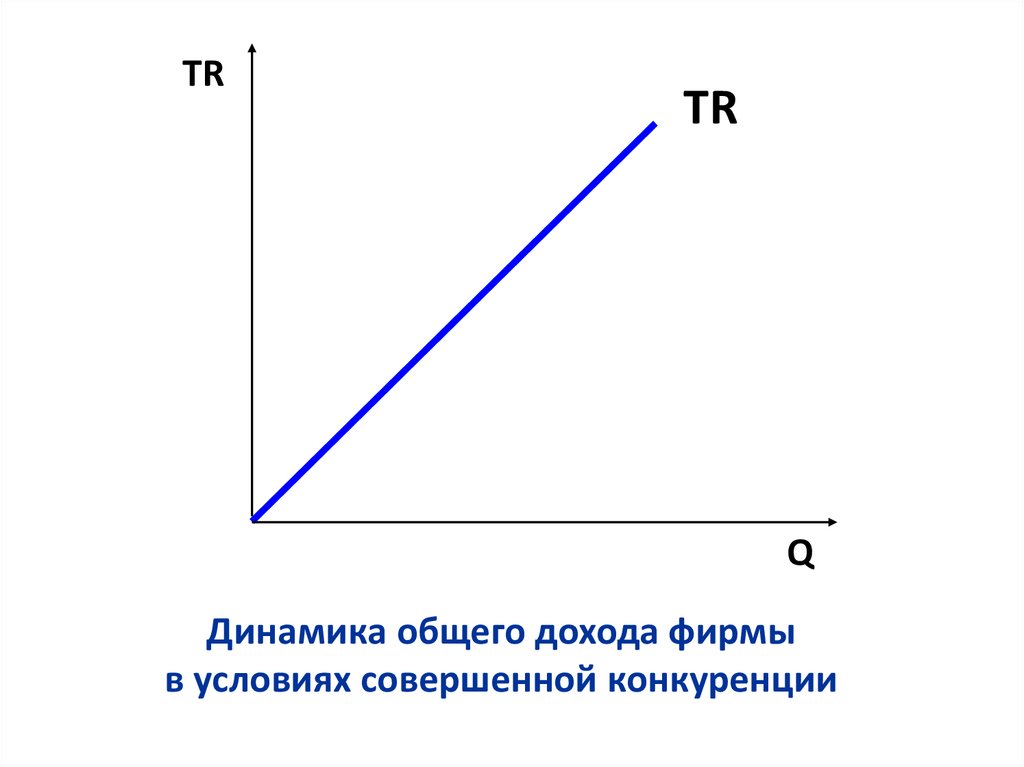

ОБЩИЙ (ВАЛОВЫЙ,СОВОКУПНЫЙ)

TR

ДОХОД

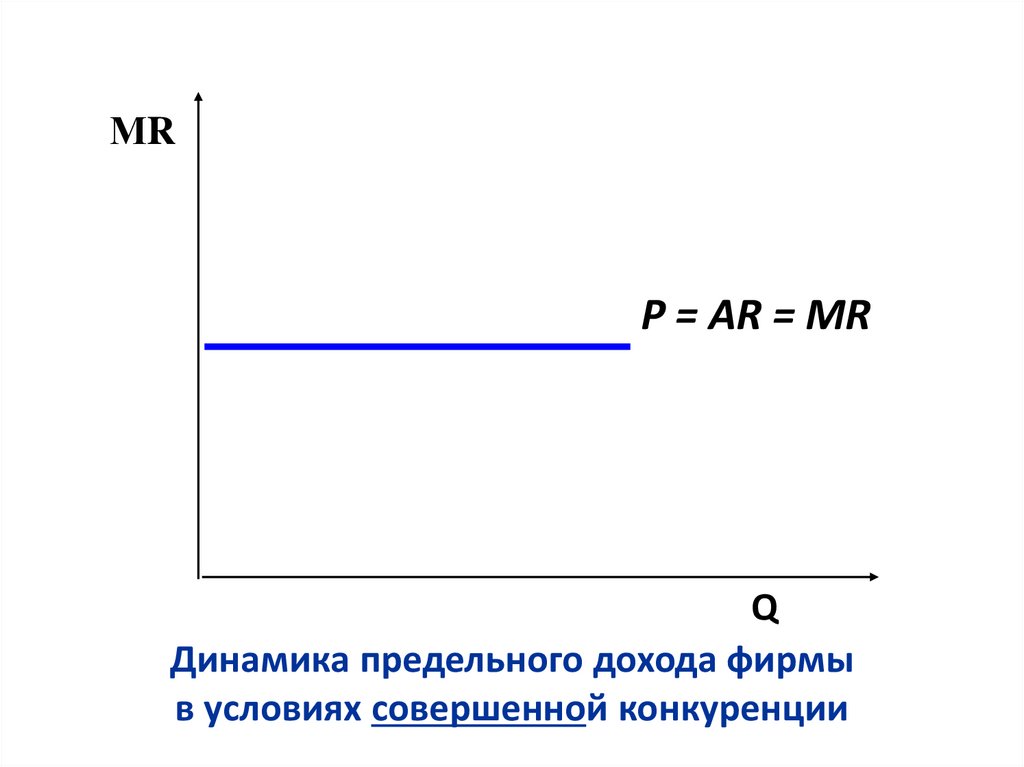

СРЕДНИЙ ДОХОД

AR

ПРЕДЕЛЬНЫЙ

ДОХОД

MR

Денежный доход, получаемый фирмой в

результате продажи определённого

количества произведённой продукции

TR= Q× P

61.

TRTR

Q

Динамика общего дохода фирмы

в условиях совершенной конкуренции

62.

МRP = AR = MR

Q

Динамика предельного дохода фирмы

в условиях совершенной конкуренции

63.

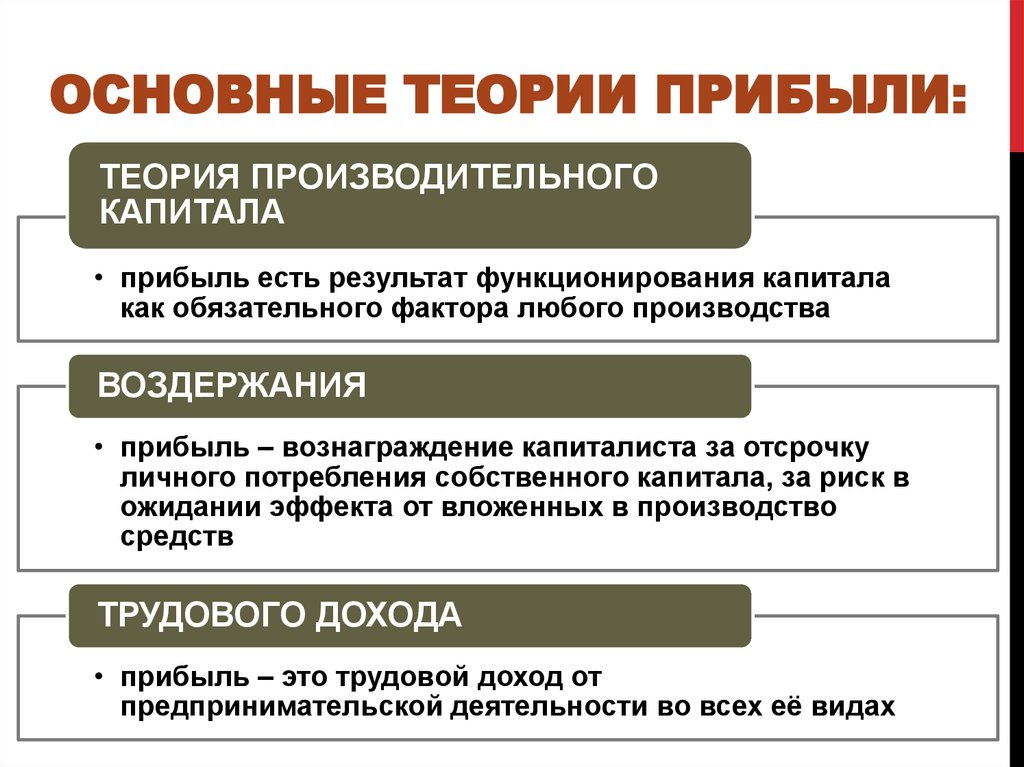

ОСНОВНЫЕ ТЕОРИИ ПРИБЫЛИ:ТЕОРИЯ ПРОИЗВОДИТЕЛЬНОГО

КАПИТАЛА

• прибыль есть результат функционирования капитала

как обязательного фактора любого производства

ВОЗДЕРЖАНИЯ

• прибыль – вознаграждение капиталиста за отсрочку

личного потребления собственного капитала, за риск в

ожидании эффекта от вложенных в производство

средств

ТРУДОВОГО ДОХОДА

• прибыль – это трудовой доход от

предпринимательской деятельности во всех её видах

64.

Прибыль фирмы определяется какразность между её доходом и издержками

производства для данного объёма выпуска

Прибыль в узком смысле – доход от

реального капитала.

Она отражает результат хозяйственной

деятельности фирмы!

65.

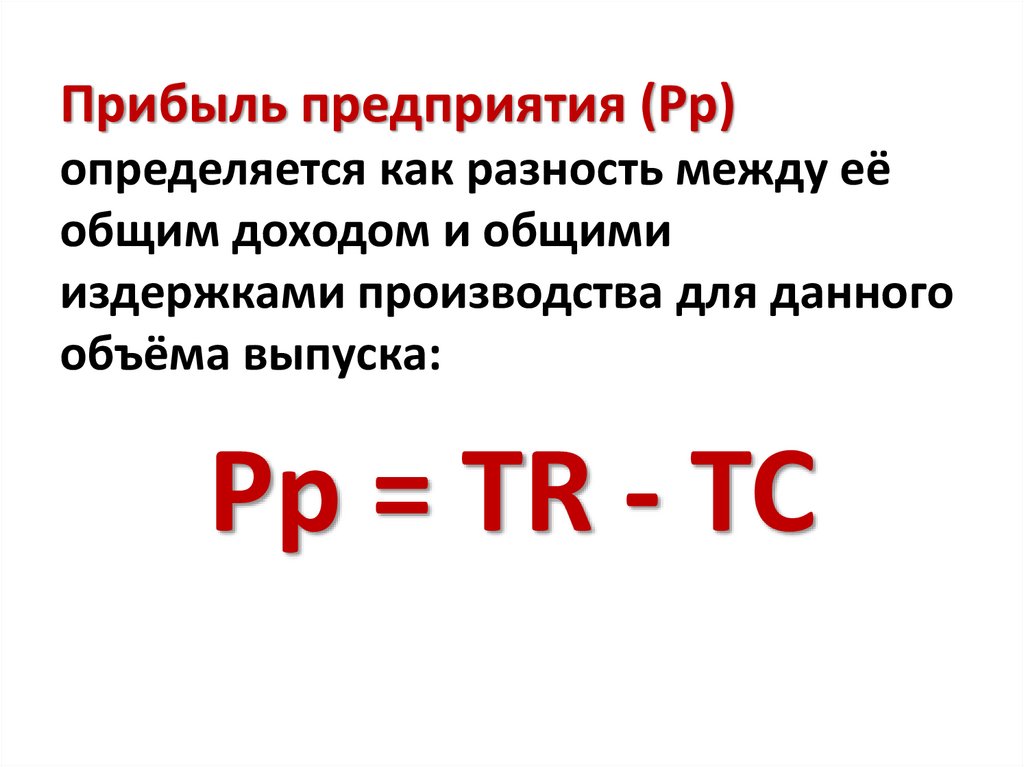

Прибыль предприятия (Pp)определяется как разность между её

общим доходом и общими

издержками производства для данного

объёма выпуска:

Pp = TR - TC

66.

ПРИБЫЛЬНормальная -

Экономическая –

вознаграждение

предпринимателя,

необходимое для

привлечения и

удержания его в

пределах данного

вида деятельности

доход, полученный

сверх нормальной

прибыли.

Является платой за

неопределённость и

риск деятельности

предпринимателя!

67.

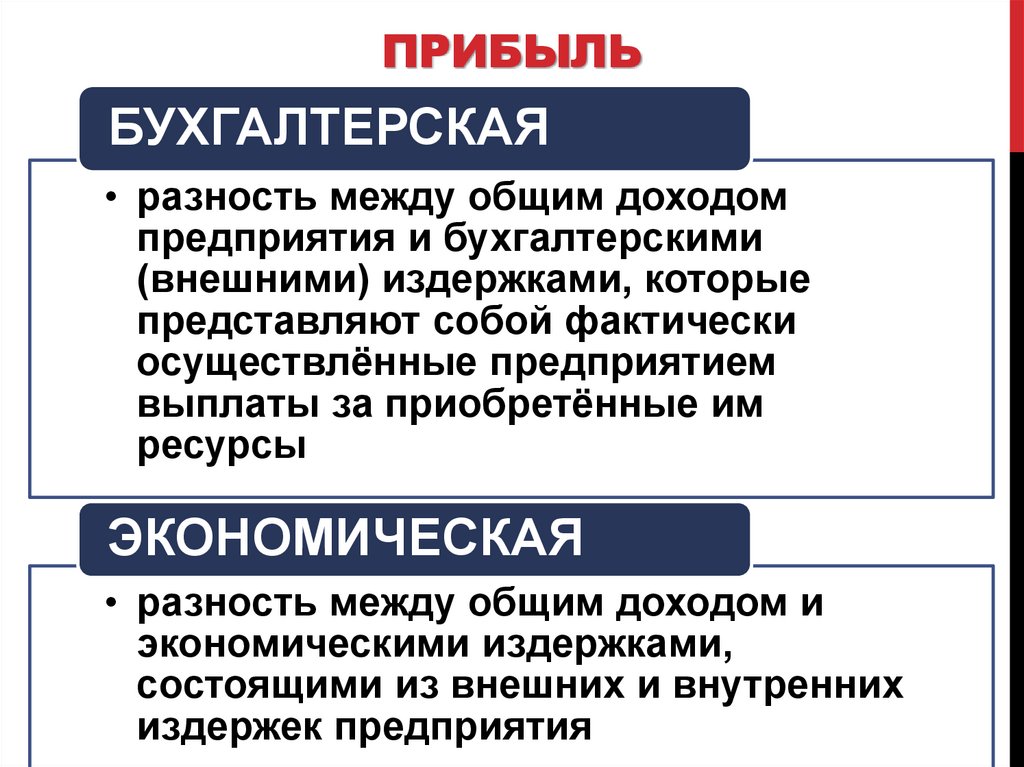

ПРИБЫЛЬБУХГАЛТЕРСКАЯ

• разность между общим доходом

предприятия и бухгалтерскими

(внешними) издержками, которые

представляют собой фактически

осуществлённые предприятием

выплаты за приобретённые им

ресурсы

ЭКОНОМИЧЕСКАЯ

• разность между общим доходом и

экономическими издержками,

состоящими из внешних и внутренних

издержек предприятия

68.

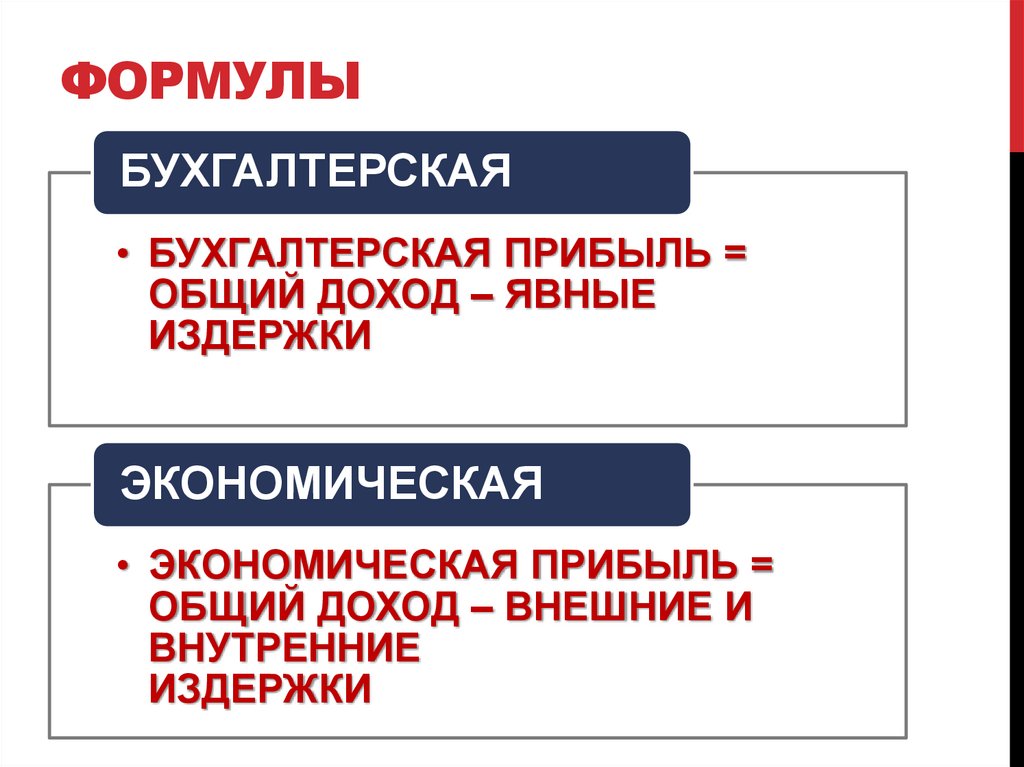

ФОРМУЛЫБУХГАЛТЕРСКАЯ

• БУХГАЛТЕРСКАЯ ПРИБЫЛЬ =

ОБЩИЙ ДОХОД – ЯВНЫЕ

ИЗДЕРЖКИ

ЭКОНОМИЧЕСКАЯ

• ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ =

ОБЩИЙ ДОХОД – ВНЕШНИЕ И

ВНУТРЕННИЕ

ИЗДЕРЖКИ

69.

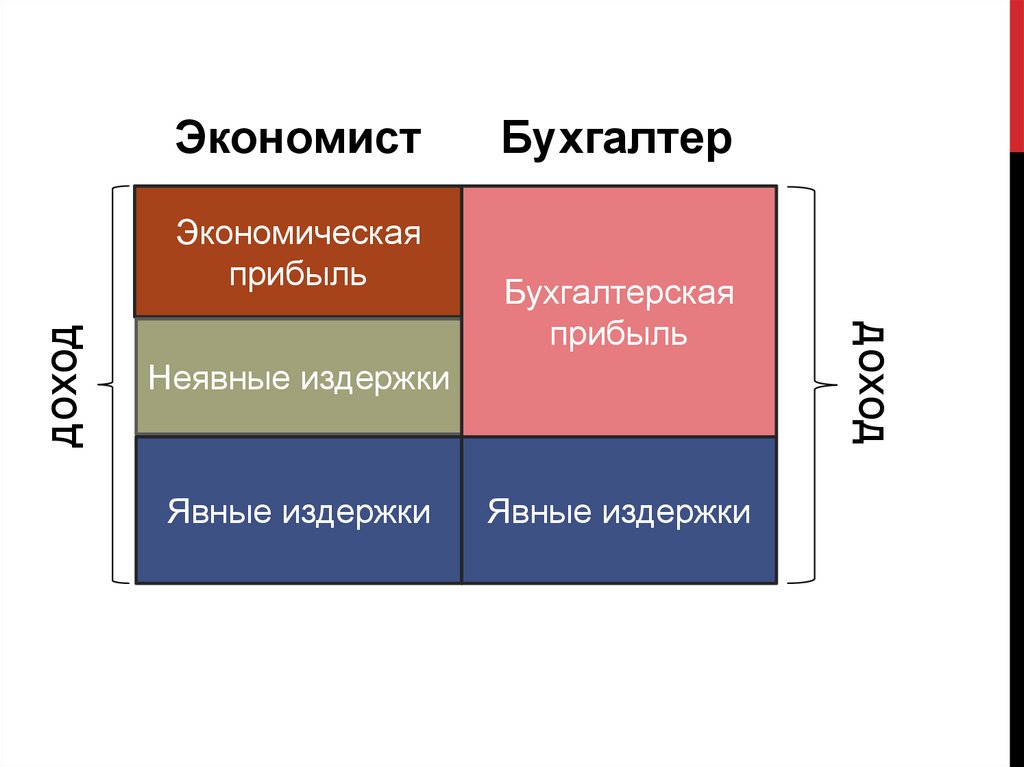

ЭкономистБухгалтерская

прибыль

Неявные издержки

Явные издержки

Явные издержки

доход

доход

Экономическая

прибыль

Бухгалтер

70.

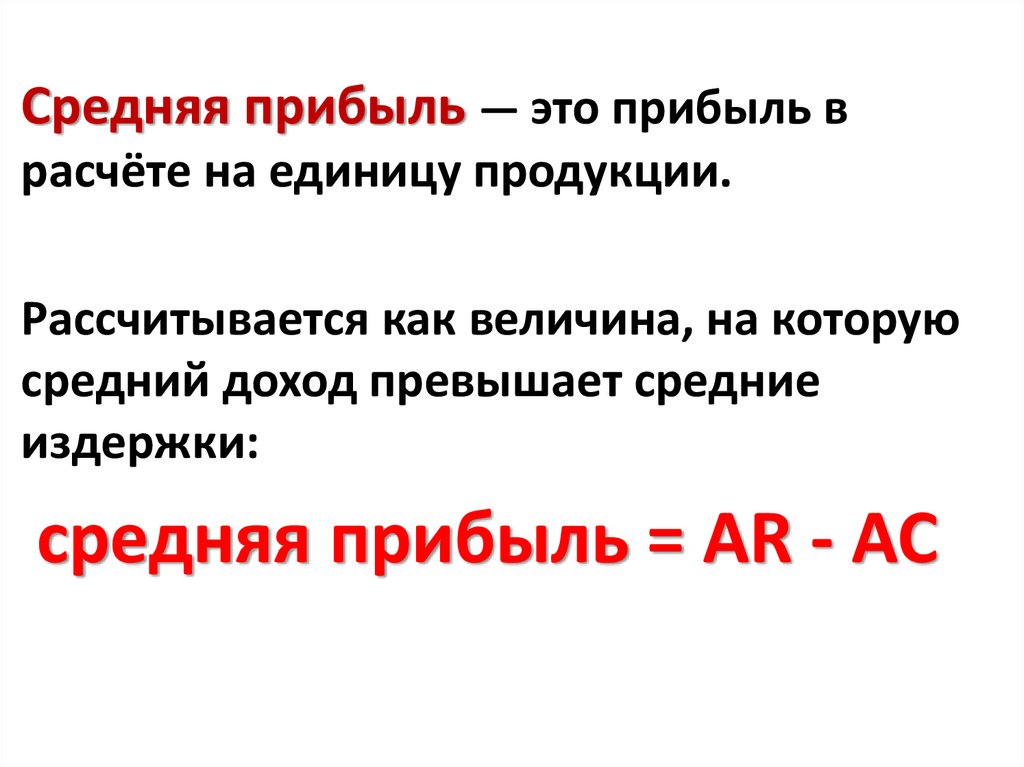

Средняя прибыль — это прибыль врасчёте на единицу продукции.

Рассчитывается как величина, на которую

средний доход превышает средние

издержки:

средняя прибыль = AR - AC

71.

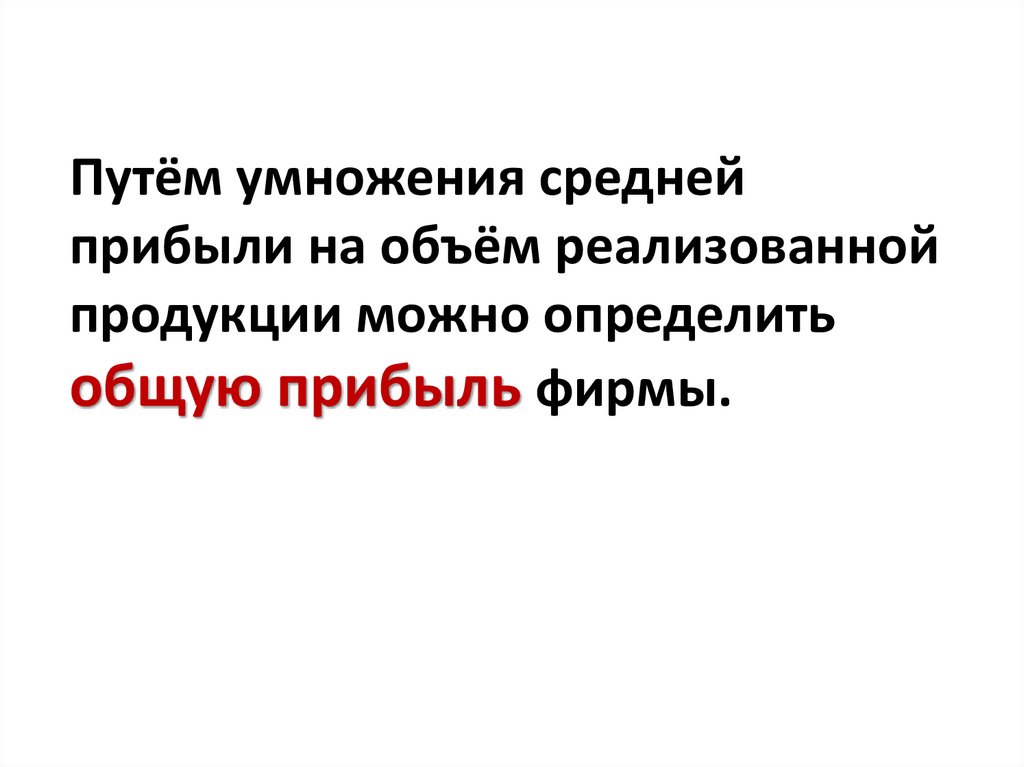

Путём умножения среднейприбыли на объём реализованной

продукции можно определить

общую прибыль фирмы.

72.

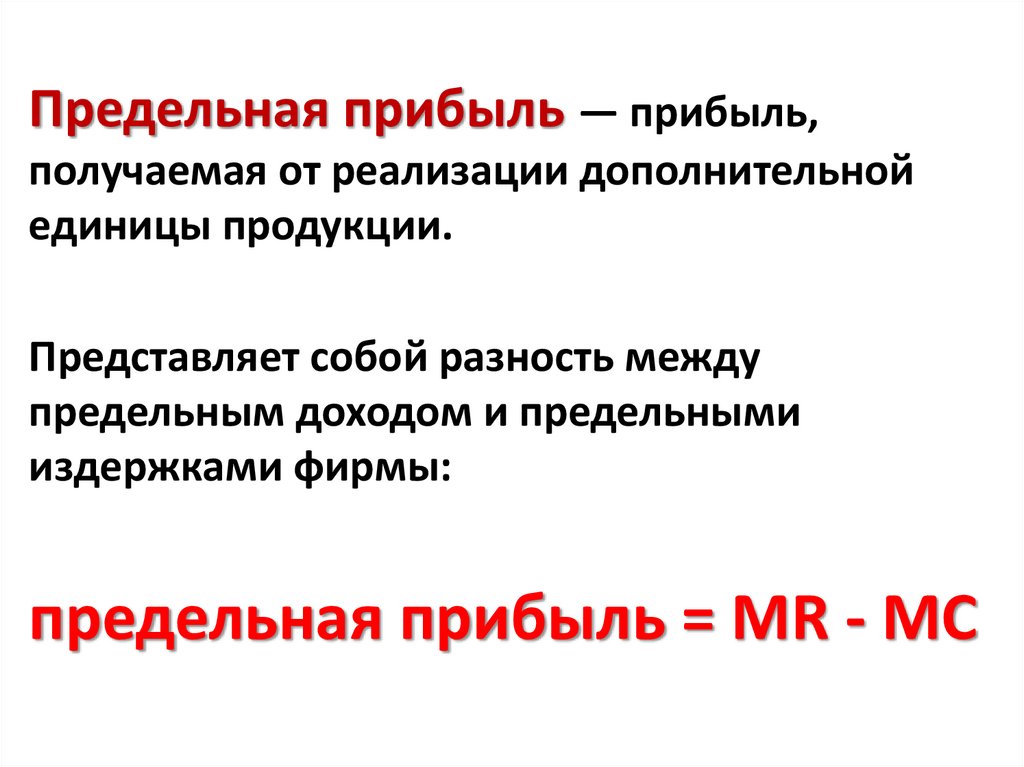

Предельная прибыль — прибыль,получаемая от реализации дополнительной

единицы продукции.

Представляет собой разность между

предельным доходом и предельными

издержками фирмы:

предельная прибыль = MR - MC

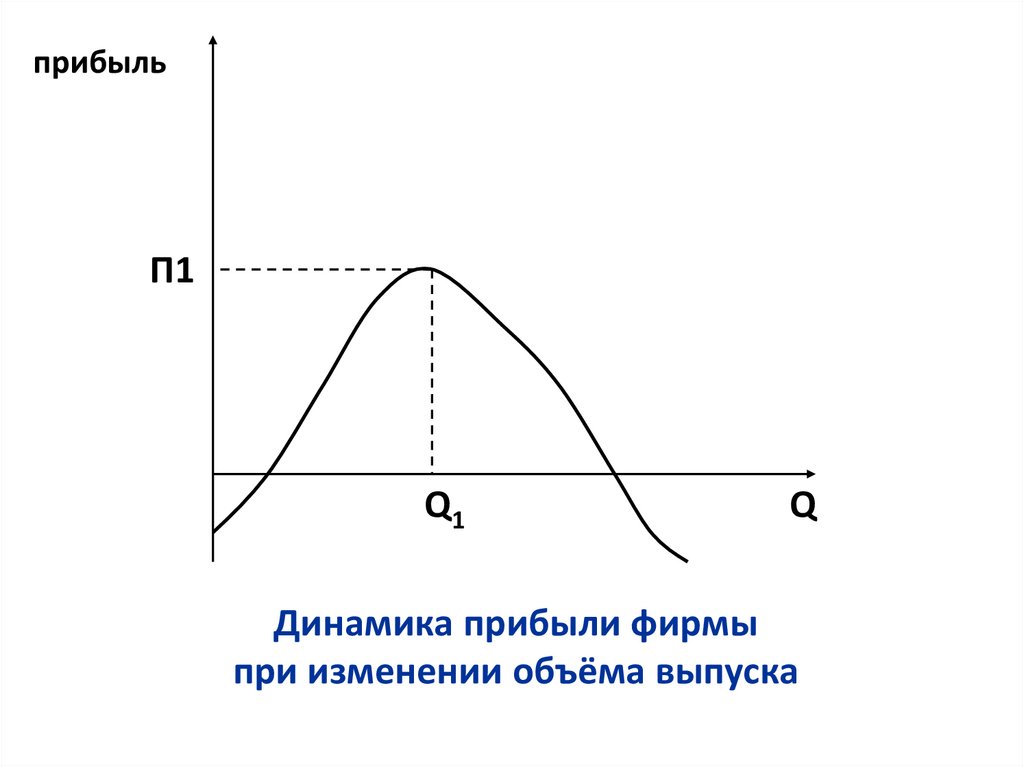

73.

Предпринимателю выгодно производитьдополнительную продукцию до тех пор, пока

предельная прибыль не станет нулевой!

74.

прибыльП1

Q1

Q

Динамика прибыли фирмы

при изменении объёма выпуска

75.

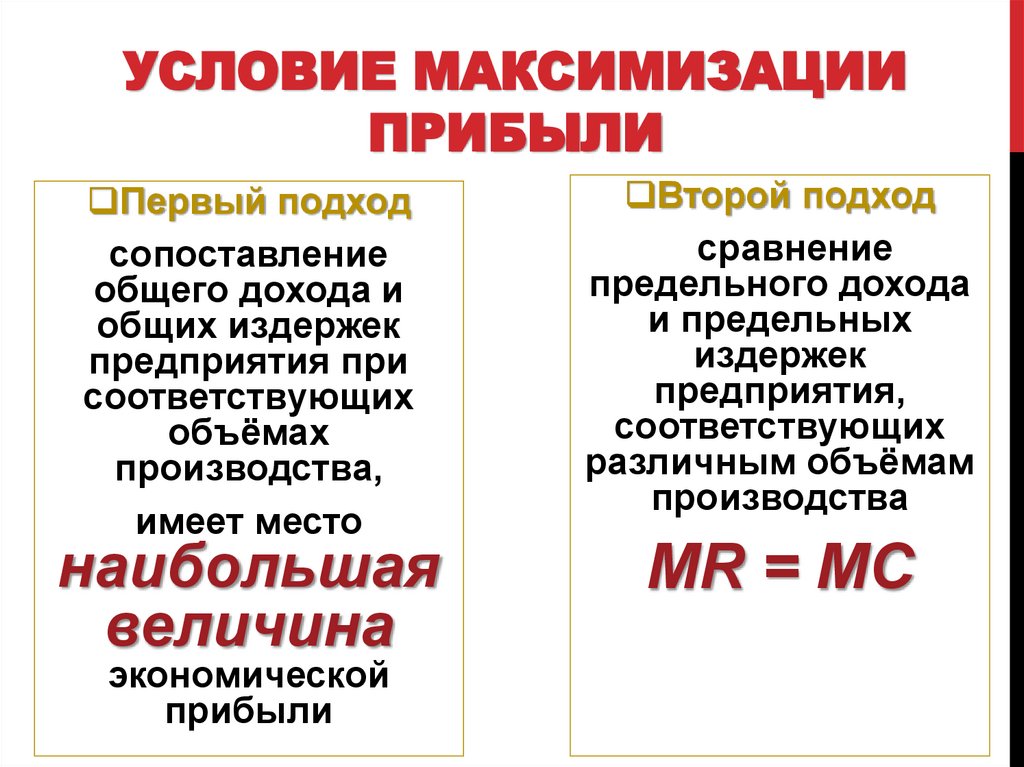

УСЛОВИЕ МАКСИМИЗАЦИИПРИБЫЛИ

Первый подход

сопоставление

общего дохода и

общих издержек

предприятия при

соответствующих

объёмах

производства,

имеет место

наибольшая

величина

экономической

прибыли

Второй подход

сравнение

предельного дохода

и предельных

издержек

предприятия,

соответствующих

различным объёмам

производства

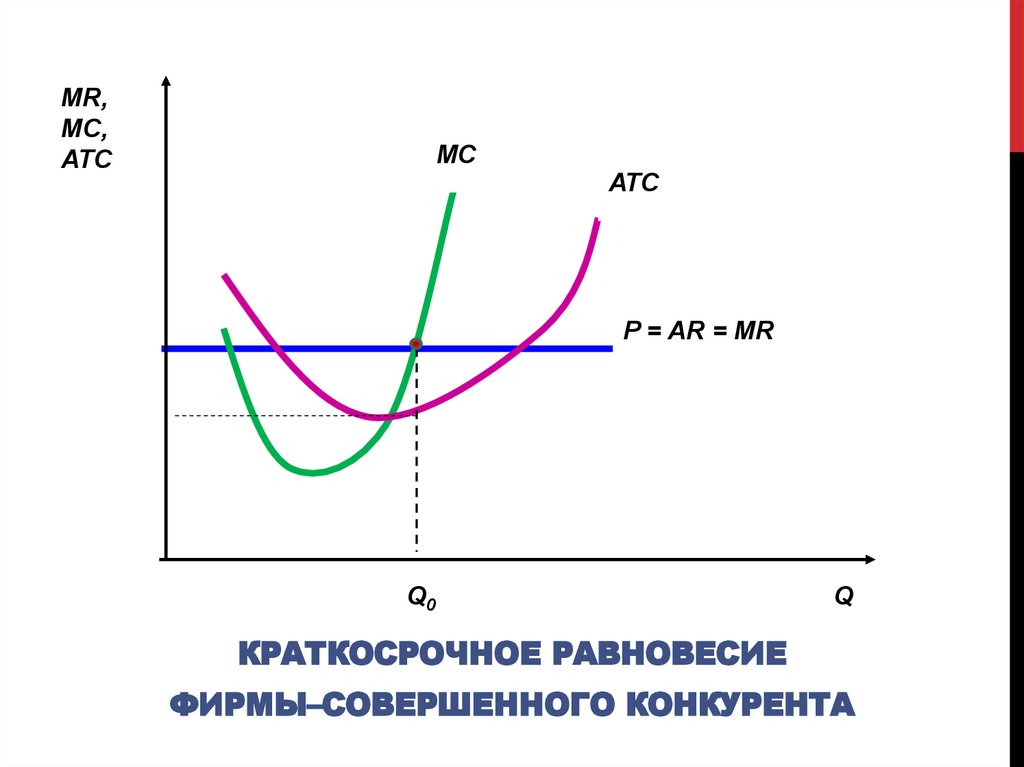

MR = MC

76.

77.

МR,MC,

ATC

МС

АТС

P = AR = MR

Q0

Q

КРАТКОСРОЧНОЕ РАВНОВЕСИЕ

ФИРМЫ–СОВЕРШЕННОГО КОНКУРЕНТА

78.

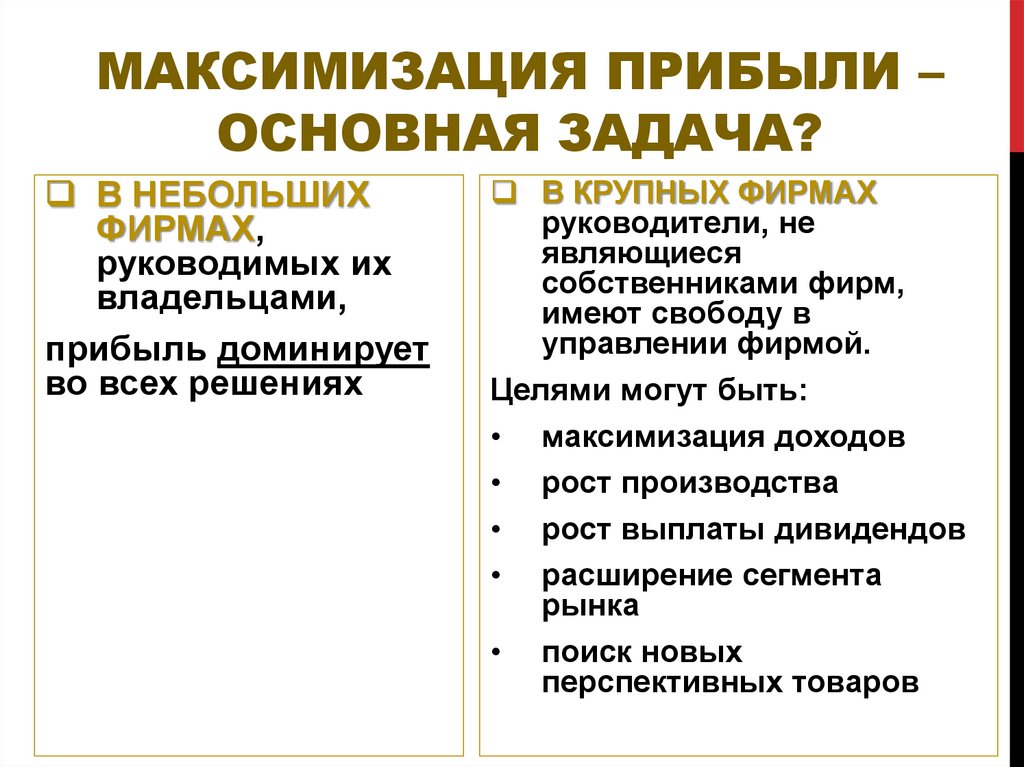

МАКСИМИЗАЦИЯ ПРИБЫЛИ –ОСНОВНАЯ ЗАДАЧА?

В НЕБОЛЬШИХ

ФИРМАХ,

руководимых их

владельцами,

прибыль доминирует

во всех решениях

В КРУПНЫХ ФИРМАХ

руководители, не

являющиеся

собственниками фирм,

имеют свободу в

управлении фирмой.

Целями могут быть:

• максимизация доходов

• рост производства

• рост выплаты дивидендов

• расширение сегмента

рынка

• поиск новых

перспективных товаров

79.

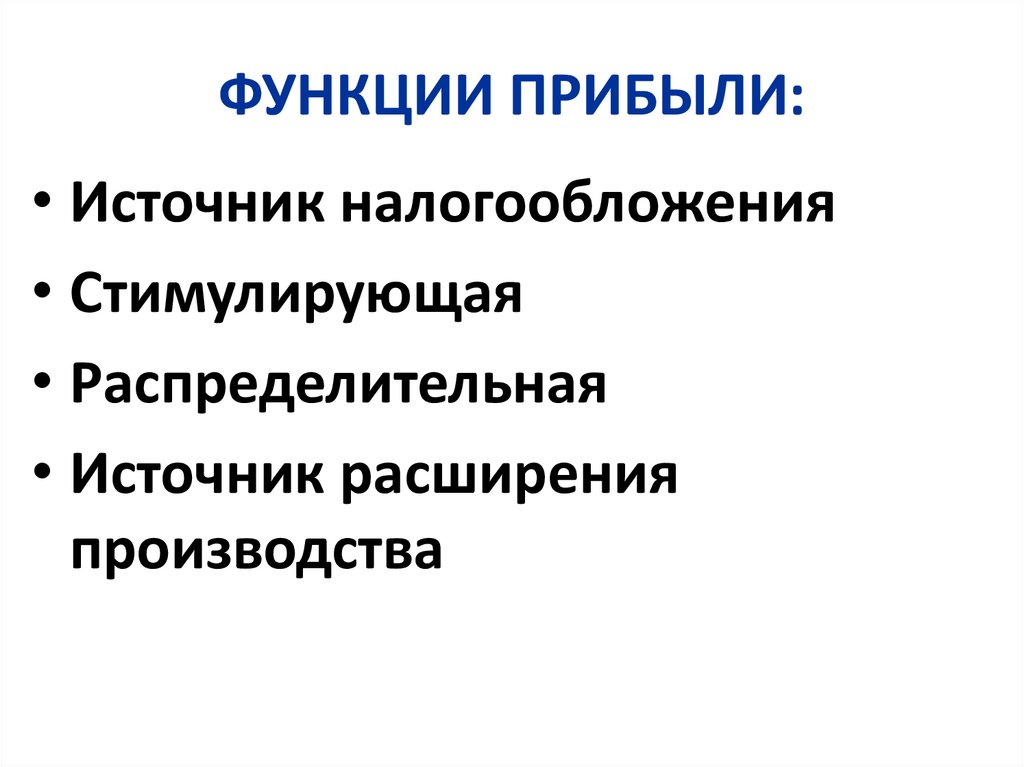

ФУНКЦИИ ПРИБЫЛИ:• Источник налогообложения

• Стимулирующая

• Распределительная

• Источник расширения

производства

80.

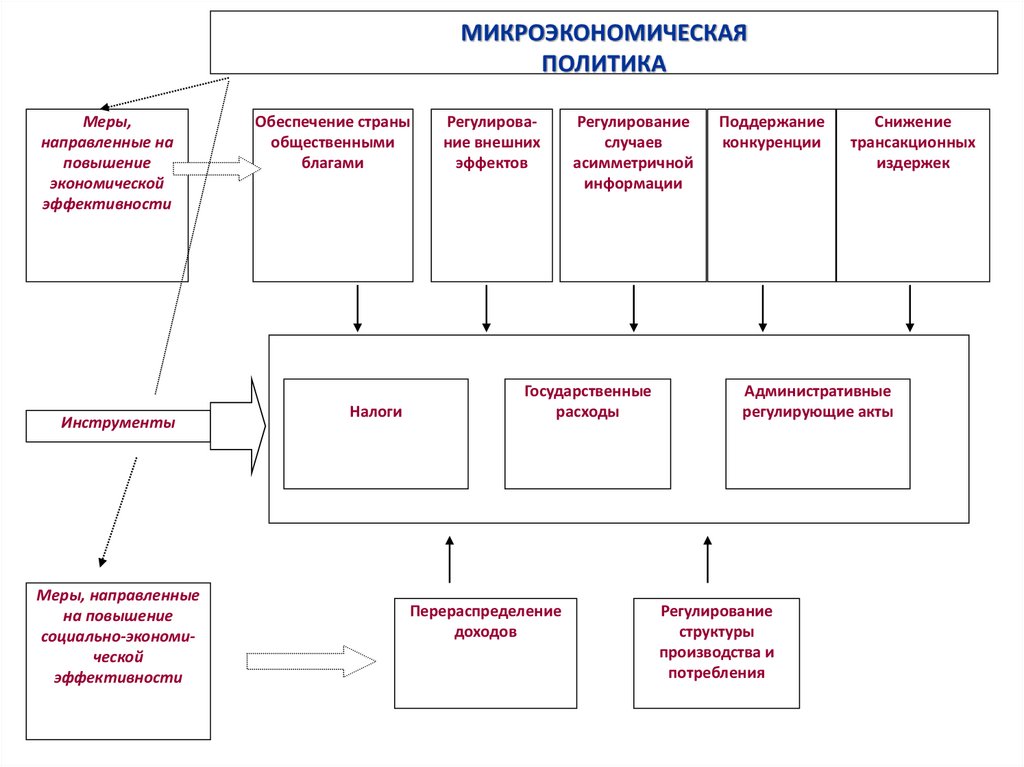

МИКРОЭКОНОМИЧЕСКАЯПОЛИТИКА

Меры,

направленные на

повышение

экономической

эффективности

Инструменты

Меры, направленные

на повышение

социально-экономической

эффективности

Обеспечение страны

общественными

благами

Налоги

Регулирование внешних

эффектов

Регулирование

случаев

асимметричной

информации

Государственные

расходы

Перераспределение

доходов

Поддержание

конкуренции

Снижение

трансакционных

издержек

Административные

регулирующие акты

Регулирование

структуры

производства и

потребления

81.

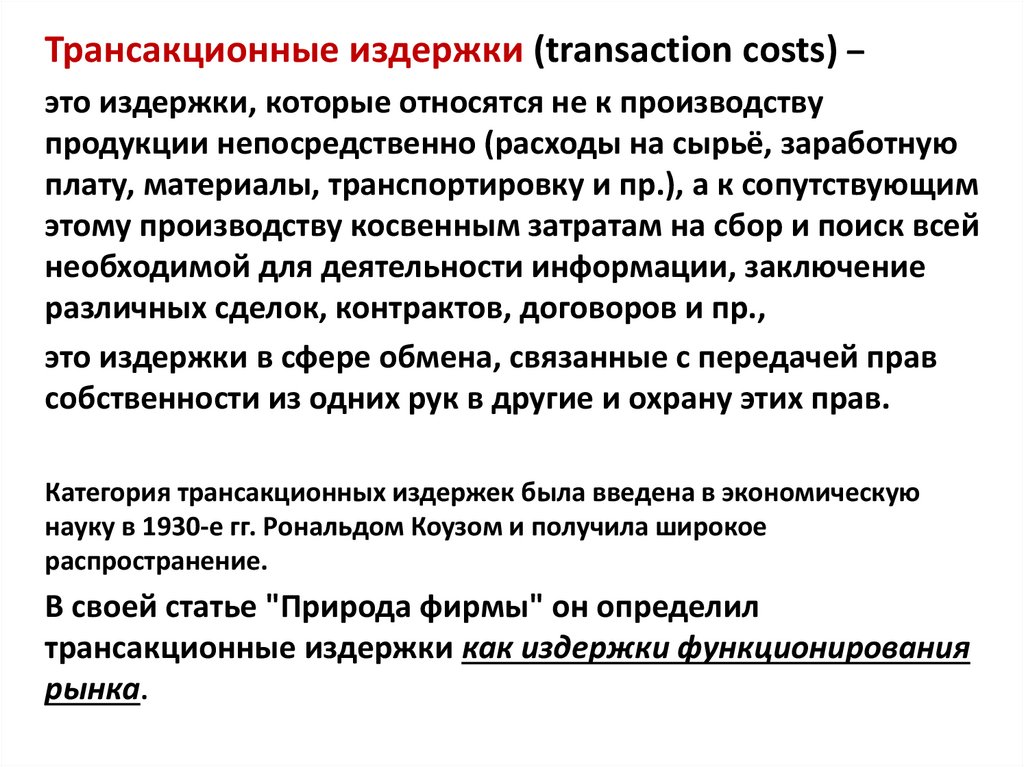

Трансакционные издержки (transaction costs) –это издержки, которые относятся не к производству

продукции непосредственно (расходы на сырьё, заработную

плату, материалы, транспортировку и пр.), а к сопутствующим

этому производству косвенным затратам на сбор и поиск всей

необходимой для деятельности информации, заключение

различных сделок, контрактов, договоров и пр.,

это издержки в сфере обмена, связанные с передачей прав

собственности из одних рук в другие и охрану этих прав.

Категория трансакционных издержек была введена в экономическую

науку в 1930-е гг. Рональдом Коузом и получила широкое

распространение.

В своей статье "Природа фирмы" он определил

трансакционные издержки как издержки функционирования

рынка.

82.

Вопрос 2.ФИРМА КАК ХОЗЯЙСТВУЮЩИЙ

СУБЪЕКТ

83.

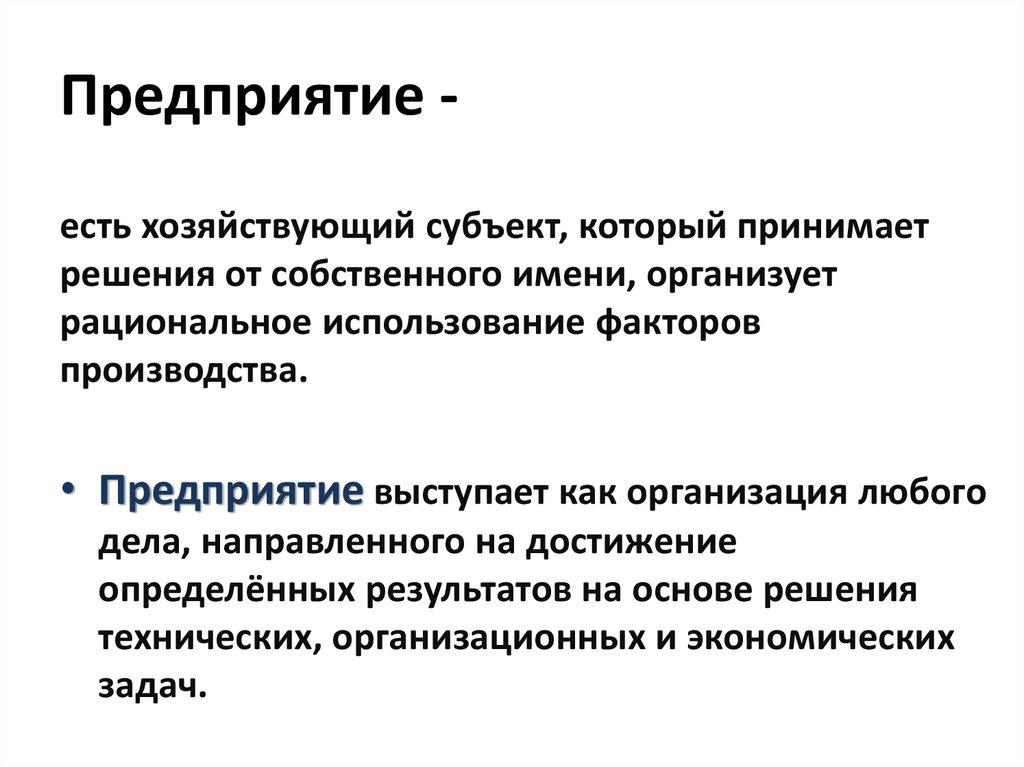

Предприятие есть хозяйствующий субъект, который принимаетрешения от собственного имени, организует

рациональное использование факторов

производства.

• Предприятие выступает как организация любого

дела, направленного на достижение

определённых результатов на основе решения

технических, организационных и экономических

задач.

84.

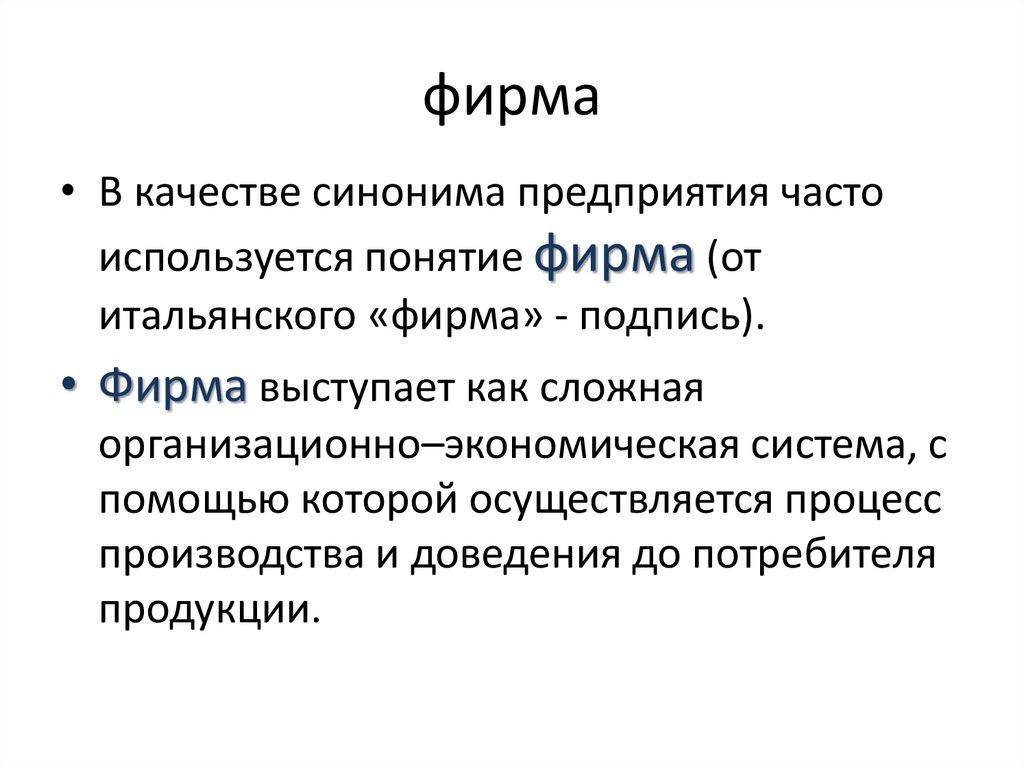

фирма• В качестве синонима предприятия часто

используется понятие фирма (от

итальянского «фирма» - подпись).

• Фирма выступает как сложная

организационно–экономическая система, с

помощью которой осуществляется процесс

производства и доведения до потребителя

продукции.

85.

фирма• По ряду позиций фирма превосходит

предприятие:

фирма обычно состоит из ряда предприятий

для фирм характерна многопрофильная

деятельность

фирма всегда является юридическим лицом

86.

фирма• Фирмы (организации) владеют одним или

несколькими предприятиями (заводами,

фабриками, шахтами, фермами и т.д.)

и используют приобретённые у домашних хозяйств

экономические ресурсы для производства товаров

и услуг с целью получения прибыли.

87.

фирма• Структура фирм, под управлением которых

находится сразу несколько предприятий,

может быть

• горизонтальной

• вертикальной

• конгломератной

88.

Фирма с горизонтальнойструктурой

• включает принадлежащую ей группу

предприятий, осуществляющих одни и те же

стадии производства и реализации готового

продукта (например, крупные сети магазинов

розничной торговли).

89.

Фирма с вертикальнойструктурой

• включает группу предприятий,

осуществляющих разные стадии

производства готового продукта

(например, крупные сталелитейные

компании).

90.

фирмы -конгломераты• состоят из предприятий, производящих

продукцию, технологически не связанную

друг с другом

• (например, Санта Бремор, Unilever,General

Electric, Samsung Group, Philips Electronics,

Газпром, Лукойл и др).

91.

• Совокупность предприятий,производящих и реализующих

однородную продукцию

(услуги), образуют отрасль.

92.

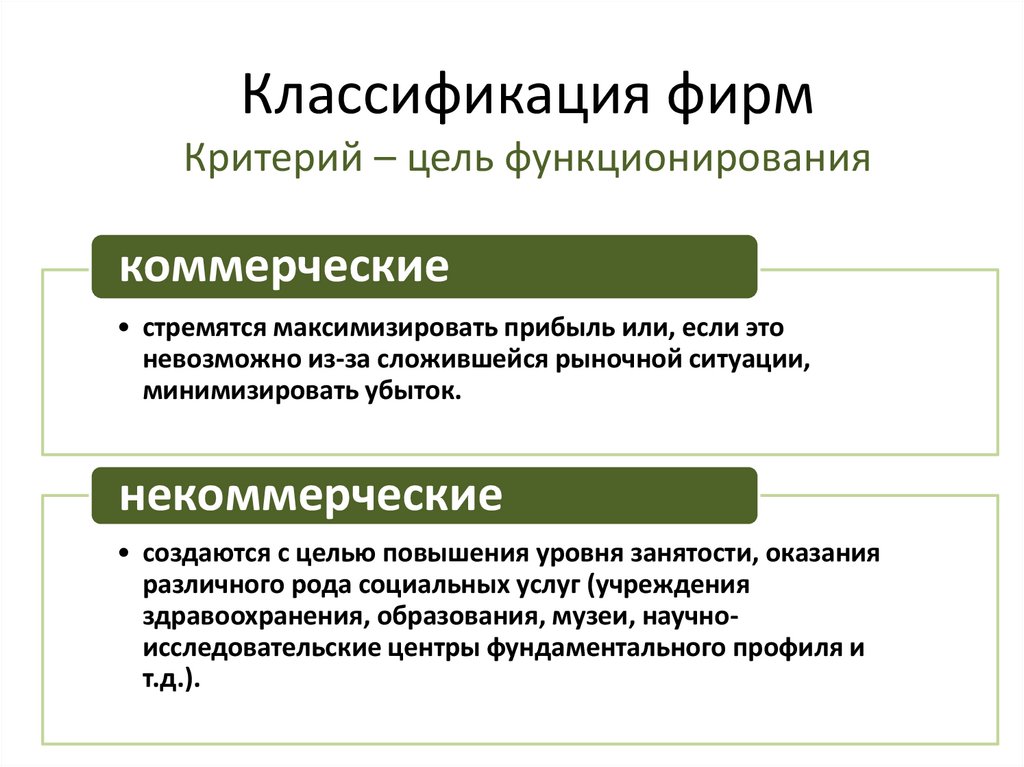

Классификация фирмКритерий – цель функционирования

коммерческие

• стремятся максимизировать прибыль или, если это

невозможно из-за сложившейся рыночной ситуации,

минимизировать убыток.

некоммерческие

• создаются с целью повышения уровня занятости, оказания

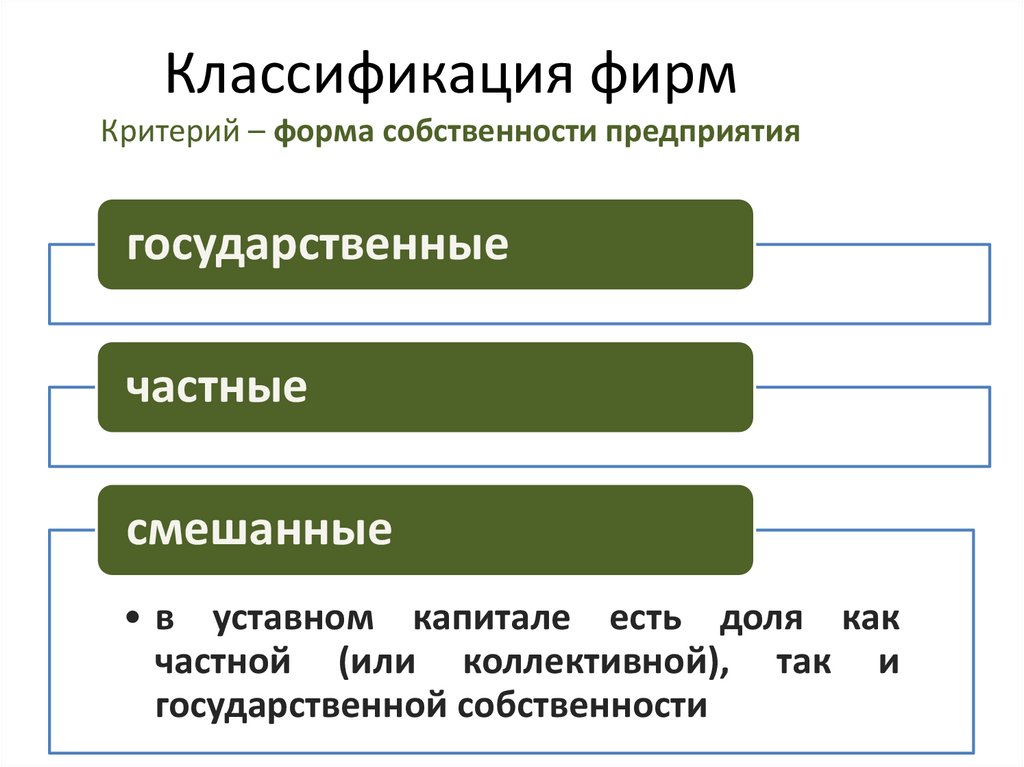

различного рода социальных услуг (учреждения

здравоохранения, образования, музеи, научноисследовательские центры фундаментального профиля и

т.д.).

93.

Классификация фирмКритерий – форма собственности предприятия

государственные

частные

смешанные

• в уставном капитале есть доля как

частной (или коллективной), так и

государственной собственности

94.

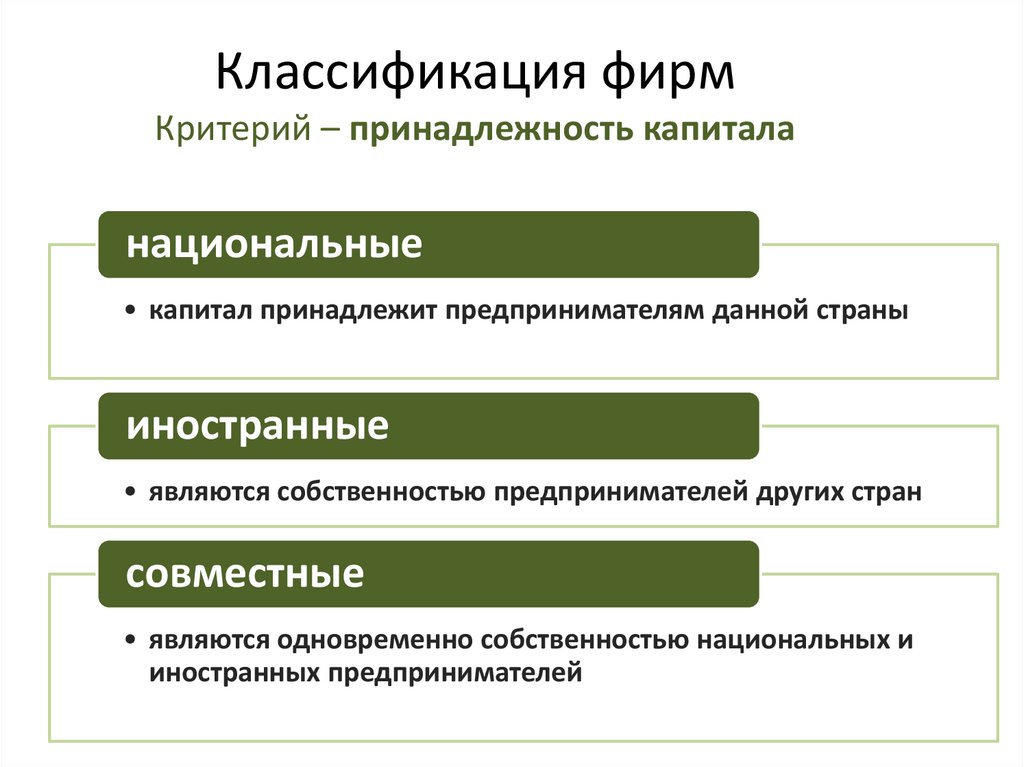

Классификация фирмКритерий – принадлежность капитала

национальные

• капитал принадлежит предпринимателям данной страны

иностранные

• являются собственностью предпринимателей других стран

совместные

• являются одновременно собственностью национальных и

иностранных предпринимателей

95.

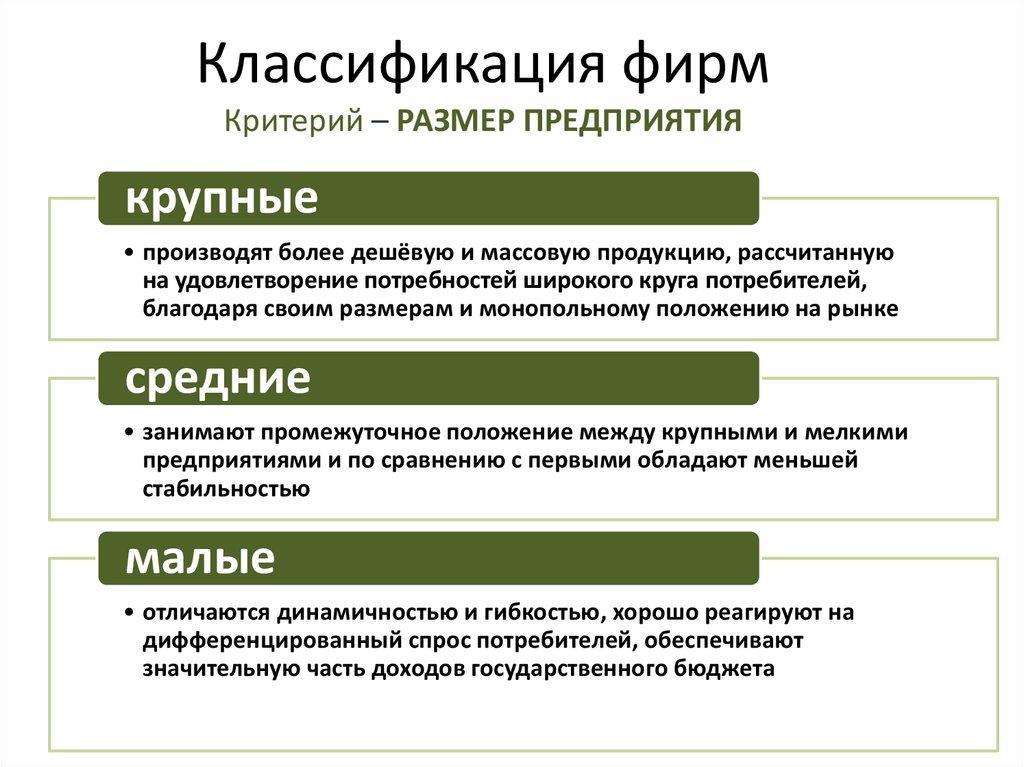

Классификация фирмКритерий – РАЗМЕР ПРЕДПРИЯТИЯ

крупные

• производят более дешёвую и массовую продукцию, рассчитанную

на удовлетворение потребностей широкого круга потребителей,

благодаря своим размерам и монопольному положению на рынке

средние

• занимают промежуточное положение между крупными и мелкими

предприятиями и по сравнению с первыми обладают меньшей

стабильностью

малые

• отличаются динамичностью и гибкостью, хорошо реагируют на

дифференцированный спрос потребителей, обеспечивают

значительную часть доходов государственного бюджета

96.

Особенность малогобизнеса –

нестабильность.

Ежегодно сотни малых

фирм разоряются и

прекращают своё

существование.

97.

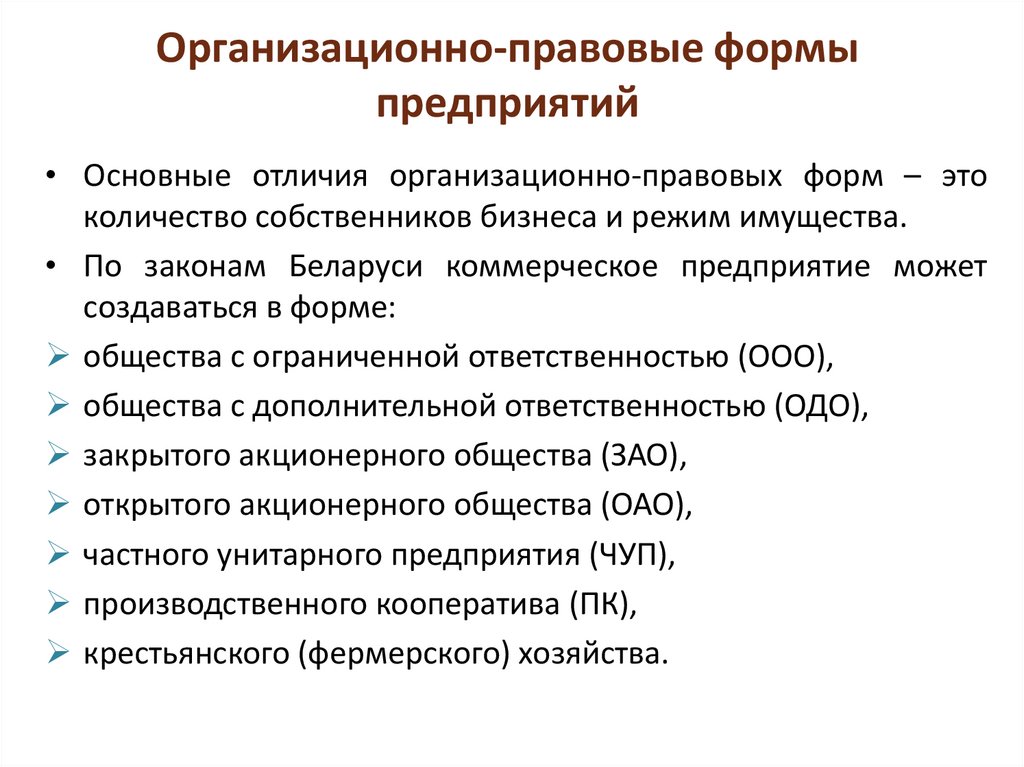

Организационно-правовые формыпредприятий

• Основные отличия организационно-правовых форм – это

количество собственников бизнеса и режим имущества.

• По законам Беларуси коммерческое предприятие может

создаваться в форме:

общества с ограниченной ответственностью (ООО),

общества с дополнительной ответственностью (ОДО),

закрытого акционерного общества (ЗАО),

открытого акционерного общества (ОАО),

частного унитарного предприятия (ЧУП),

производственного кооператива (ПК),

крестьянского (фермерского) хозяйства.

98.

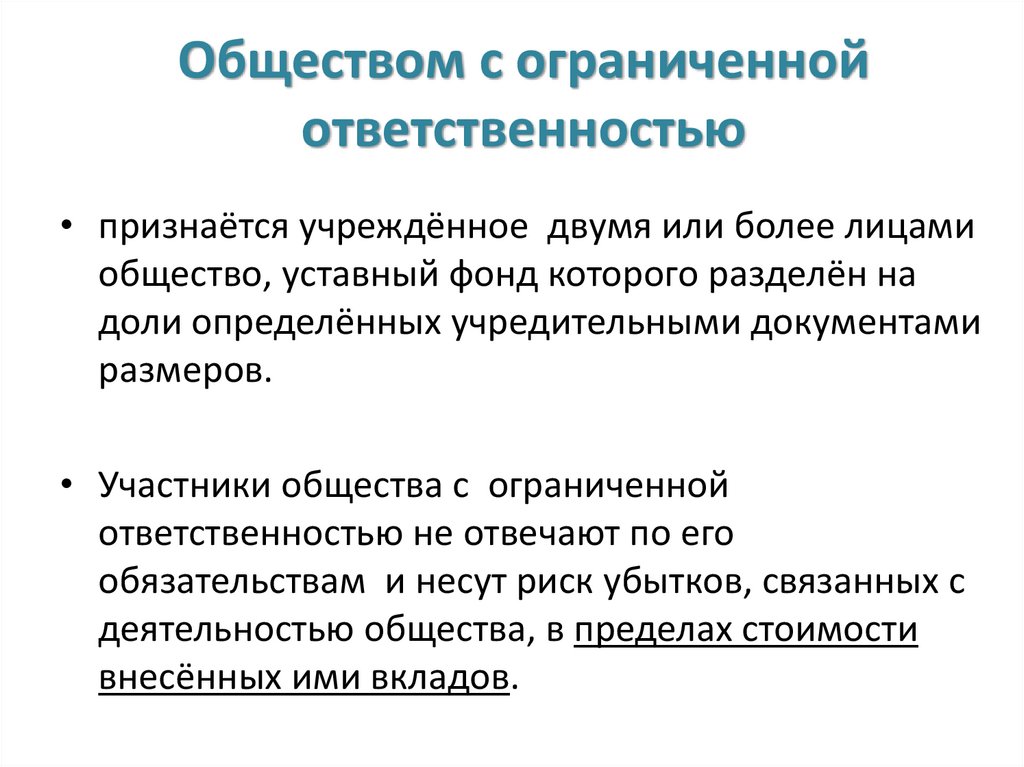

Обществом с ограниченнойответственностью

• признаётся учреждённое двумя или более лицами

общество, уставный фонд которого разделён на

доли определённых учредительными документами

размеров.

• Участники общества с ограниченной

ответственностью не отвечают по его

обязательствам и несут риск убытков, связанных с

деятельностью общества, в пределах стоимости

внесённых ими вкладов.

99.

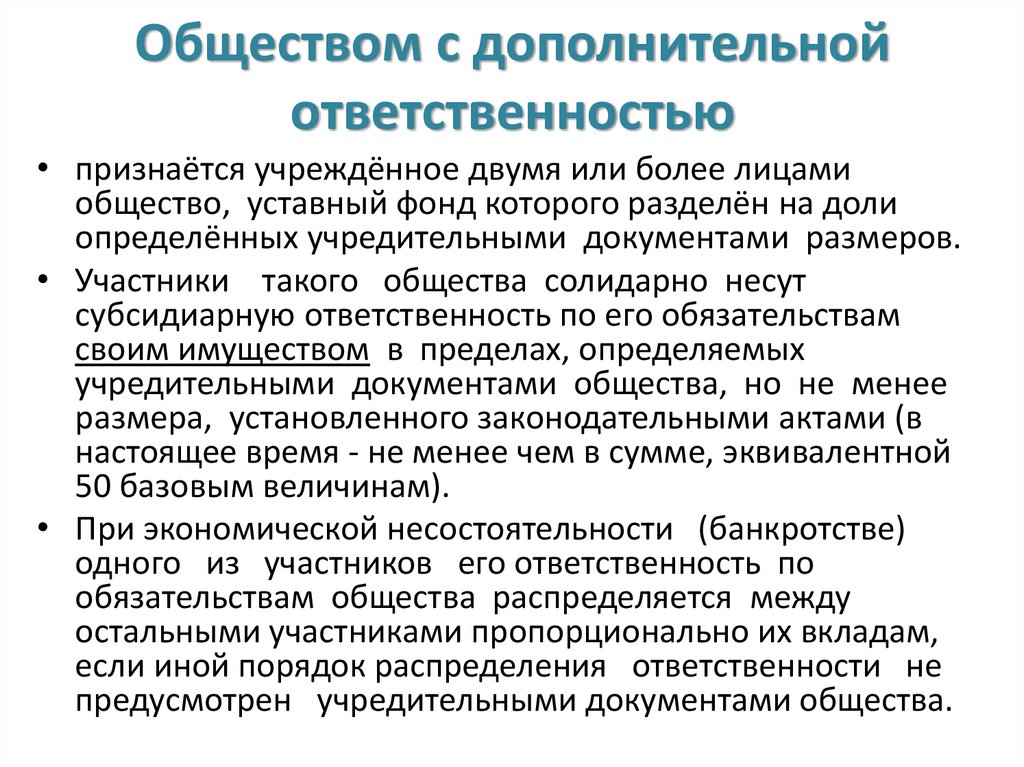

Обществом с дополнительнойответственностью

• признаётся учреждённое двумя или более лицами

общество, уставный фонд которого разделён на доли

определённых учредительными документами размеров.

• Участники такого общества солидарно несут

субсидиарную ответственность по его обязательствам

своим имуществом в пределах, определяемых

учредительными документами общества, но не менее

размера, установленного законодательными актами (в

настоящее время - не менее чем в сумме, эквивалентной

50 базовым величинам).

• При экономической несостоятельности (банкротстве)

одного из участников его ответственность по

обязательствам общества распределяется между

остальными участниками пропорционально их вкладам,

если иной порядок распределения ответственности не

предусмотрен учредительными документами общества.

100.

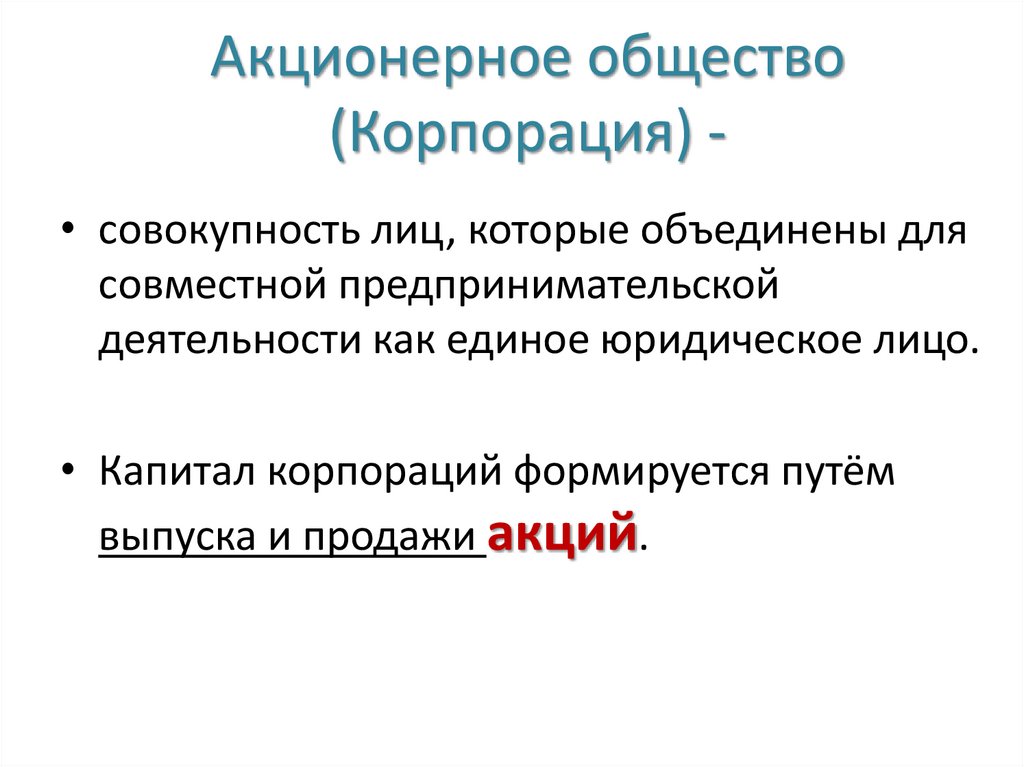

Акционерное общество(Корпорация) • совокупность лиц, которые объединены для

совместной предпринимательской

деятельности как единое юридическое лицо.

• Капитал корпораций формируется путём

выпуска и продажи акций.

101.

АКЦИОНЕРНОЕ ОБЩЕСТВОЗАКРЫТОЕ

• акции закрытых обществ распределяются

среди ограниченного круга лиц: членов

трудового коллектива, учредителей

предприятия, смежников

ОТКРЫТОЕ

• акции открытых акционерных обществ

свободно продаются на рынке

102.

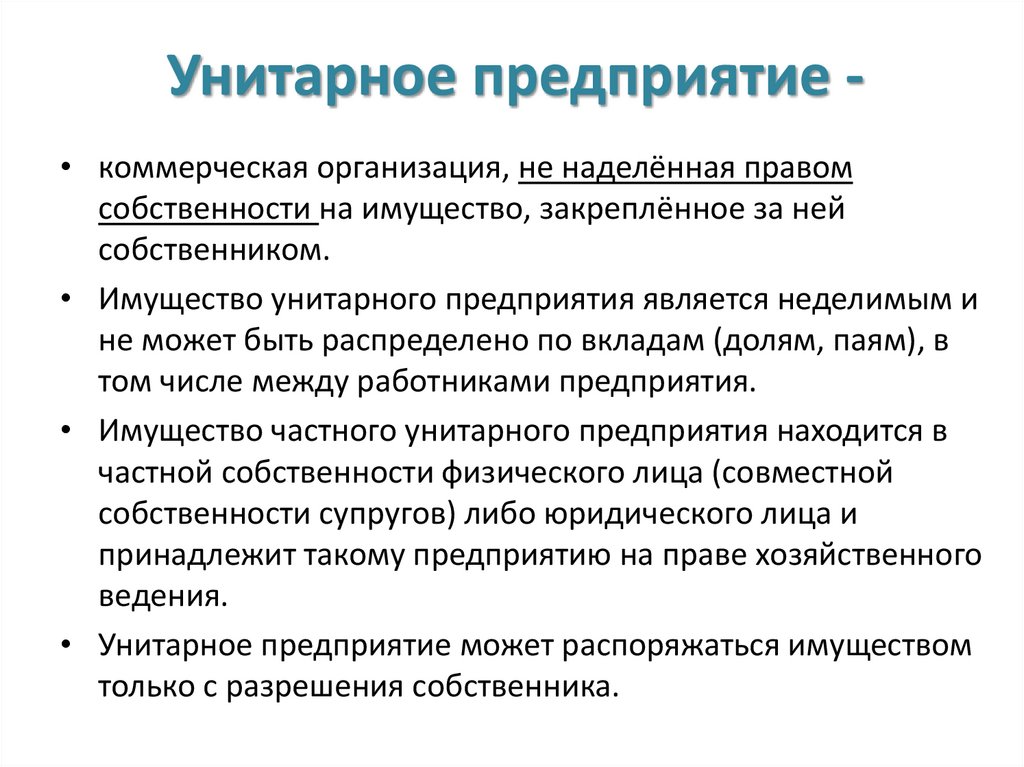

Унитарное предприятие • коммерческая организация, не наделённая правомсобственности на имущество, закреплённое за ней

собственником.

• Имущество унитарного предприятия является неделимым и

не может быть распределено по вкладам (долям, паям), в

том числе между работниками предприятия.

• Имущество частного унитарного предприятия находится в

частной собственности физического лица (совместной

собственности супругов) либо юридического лица и

принадлежит такому предприятию на праве хозяйственного

ведения.

• Унитарное предприятие может распоряжаться имуществом

только с разрешения собственника.