law

lawSimilar presentations:

")

Использование данных кадастровой оценки земель при формировании налогообложения

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЕЖНОЙ ПОЛИТИКИСВЕРДЛОВСКОЙ ОБЛАСТИ

Государственное автономное профессиональное образовательное учреждение

Свердловской области «Краснотурьинский индустриальный колледж»

(ГАПОУ СО «КИК»)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Использование данных кадастровой оценки земель при формировании налогообложения

Студент(ка)

группы ЗИО-201к

специальность № 21.02.05

«Земельно-имущественные

отношения»

Руководитель

Рецензент

Косоротова Ксения Васильевна

Иванова Татьяна Леонтьевна

Никитина Наталья Николаевна

2.

Актуальность выбранной темыАктуальность работы заключается в том, что

кадастровая оценка земель, заключающаяся в

получении и актуализации сведений о

кадастровой стоимости земельных участков,

проводится для целей налогообложения - для

определения размера, подлежащего уплате

земельного налога, базой для которого

является кадастровая стоимость земельного

участка.

3.

Цели и задачи работы4.

Земельное налогообложение: понятие,особенности и цель проведения

Земельный налог занимает

особое место в налоговой

системе Российской

Федерации.

Введение земельного налога,

основывающегося на

кадастровой стоимости

земельного участка, является

совершенно новым подходом к

налогообложению земель.

Земельные участки, которые

прошли кадастровую оценку,

вносятся в Единый реестр с

указанием не только

выявленной стоимости, но и

собственника.

Кадастровая стоимость — это

одна из главных

характеристик участка.

Земельный кадастр - это

единая государственная

многоуровневая

управленческоинформационная система о

земельном фонде страны, ее

административнотерриториальных единиц.

5.

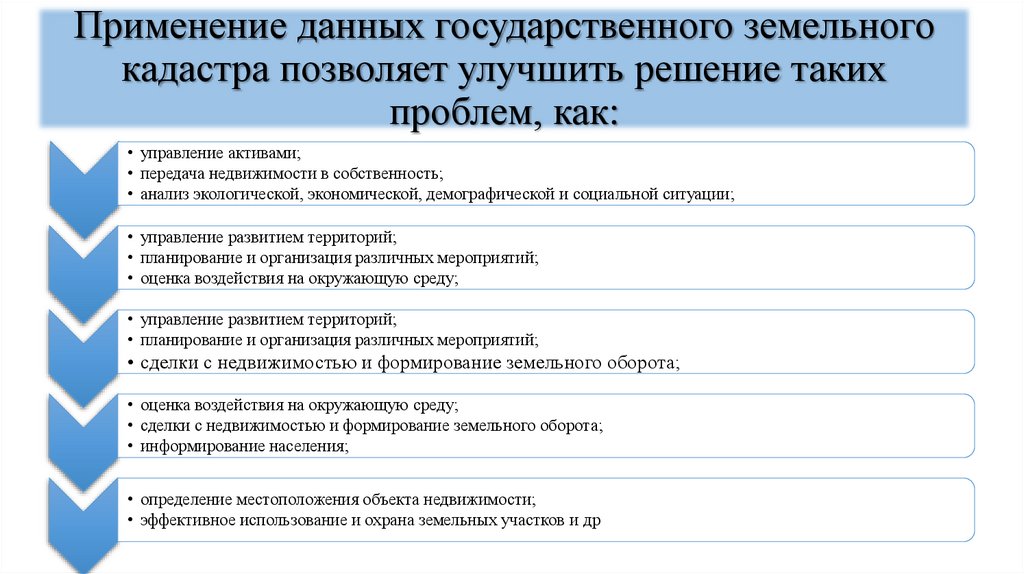

Применение данных государственного земельногокадастра позволяет улучшить решение таких

проблем, как:

• управление активами;

• передача недвижимости в собственность;

• анализ экологической, экономической, демографической и социальной ситуации;

• управление развитием территорий;

• планирование и организация различных мероприятий;

• оценка воздействия на окружающую среду;

• управление развитием территорий;

• планирование и организация различных мероприятий;

• сделки с недвижимостью и формирование земельного оборота;

• оценка воздействия на окружающую среду;

• сделки с недвижимостью и формирование земельного оборота;

• информирование населения;

• определение местоположения объекта недвижимости;

• эффективное использование и охрана земельных участков и др

6.

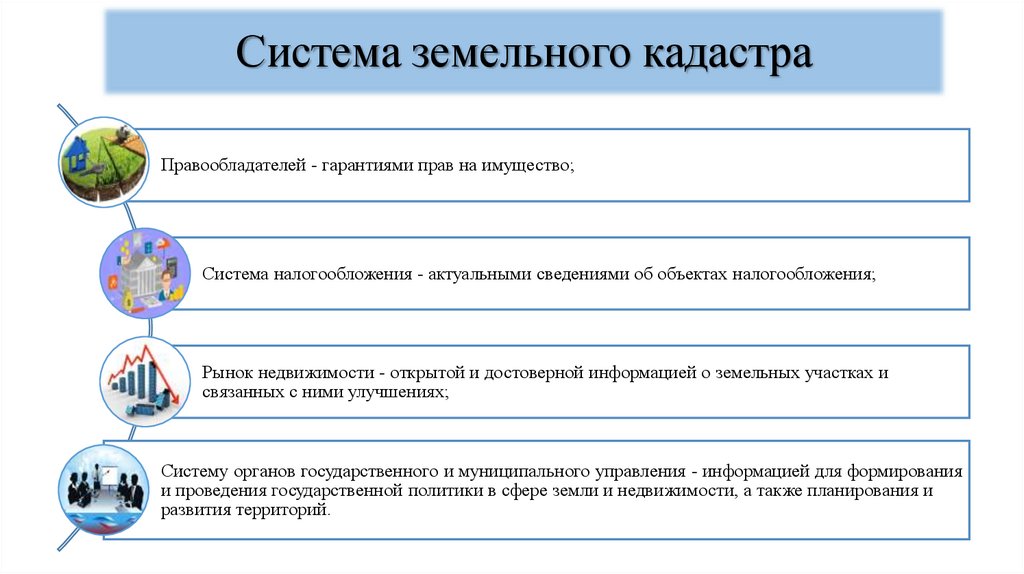

Система земельного кадастраПравообладателей - гарантиями прав на имущество;

Система налогообложения - актуальными сведениями об объектах налогообложения;

Рынок недвижимости - открытой и достоверной информацией о земельных участках и

связанных с ними улучшениях;

Систему органов государственного и муниципального управления - информацией для формирования

и проведения государственной политики в сфере земли и недвижимости, а также планирования и

развития территорий.

7.

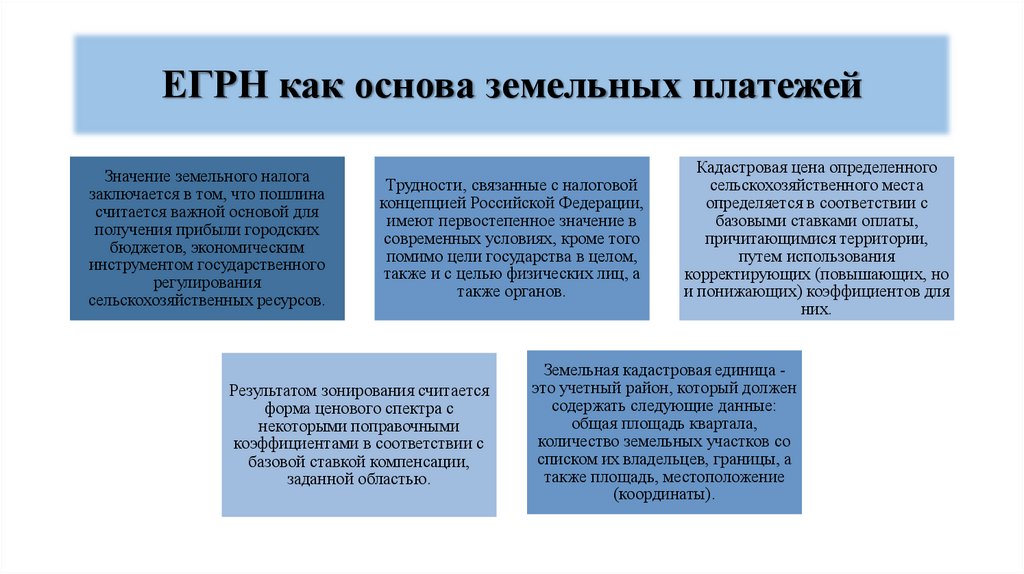

ЕГРН как основа земельных платежейЗначение земельного налога

заключается в том, что пошлина

считается важной основой для

получения прибыли городских

бюджетов, экономическим

инструментом государственного

регулирования

сельскохозяйственных ресурсов.

Трудности, связанные с налоговой

концепцией Российской Федерации,

имеют первостепенное значение в

современных условиях, кроме того

помимо цели государства в целом,

также и с целью физических лиц, а

также органов.

Результатом зонирования считается

форма ценового спектра с

некоторыми поправочными

коэффициентами в соответствии с

базовой ставкой компенсации,

заданной областью.

Кадастровая цена определенного

сельскохозяйственного места

определяется в соответствии с

базовыми ставками оплаты,

причитающимися территории,

путем использования

корректирующих (повышающих, но

и понижающих) коэффициентов для

них.

Земельная кадастровая единица это учетный район, который должен

содержать следующие данные:

общая площадь квартала,

количество земельных участков со

списком их владельцев, границы, а

также площадь, местоположение

(координаты).

8.

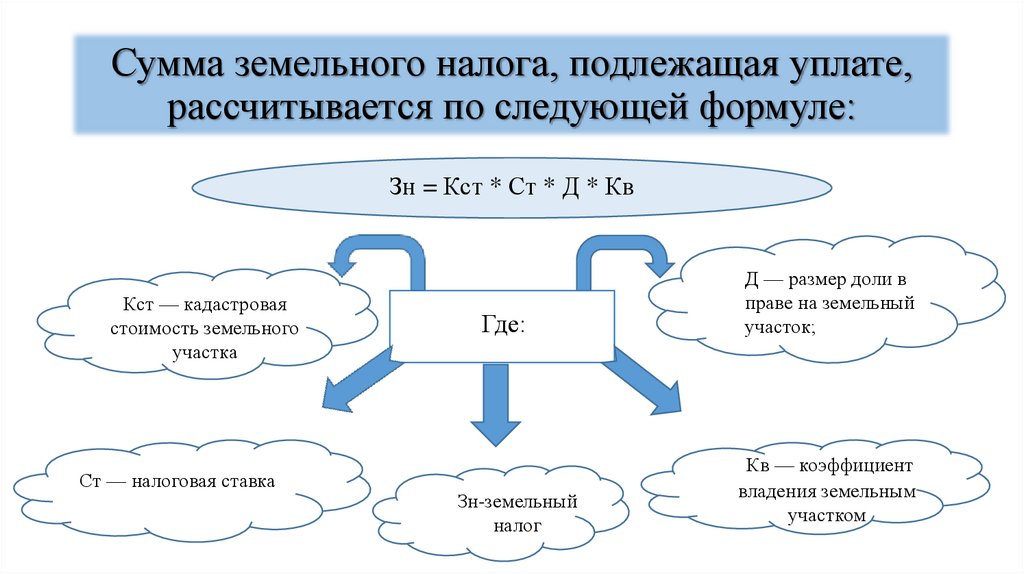

Сумма земельного налога, подлежащая уплате,рассчитывается по следующей формуле:

Зн = Кст * Ст * Д * Кв

Кст — кадастровая

стоимость земельного

участка

Ст — налоговая ставка

Где:

Д — размер доли в

праве на земельный

участок;

Зн-земельный

налог

Кв — коэффициент

владения земельным

участком

9.

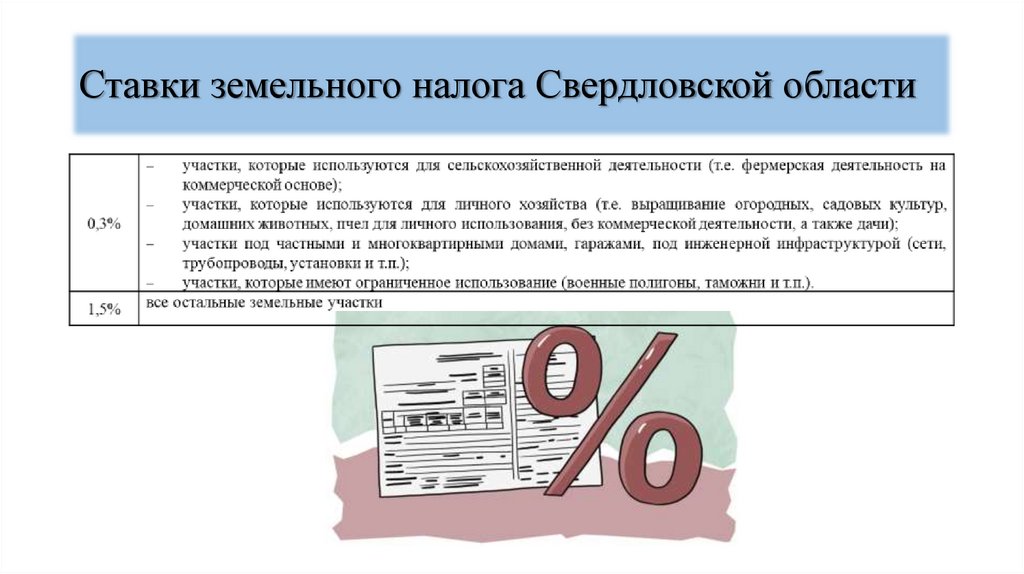

Ставки земельного налога Свердловской области10.

Ставки земельного налога Свердловской областиЗемельный налог

Объект налогообложения

Порядок вычисления налога

Субъект налогообложения

Налоговая ставка

Налоговый период

Порядок и сроки уплаты

Налоговая база

11.

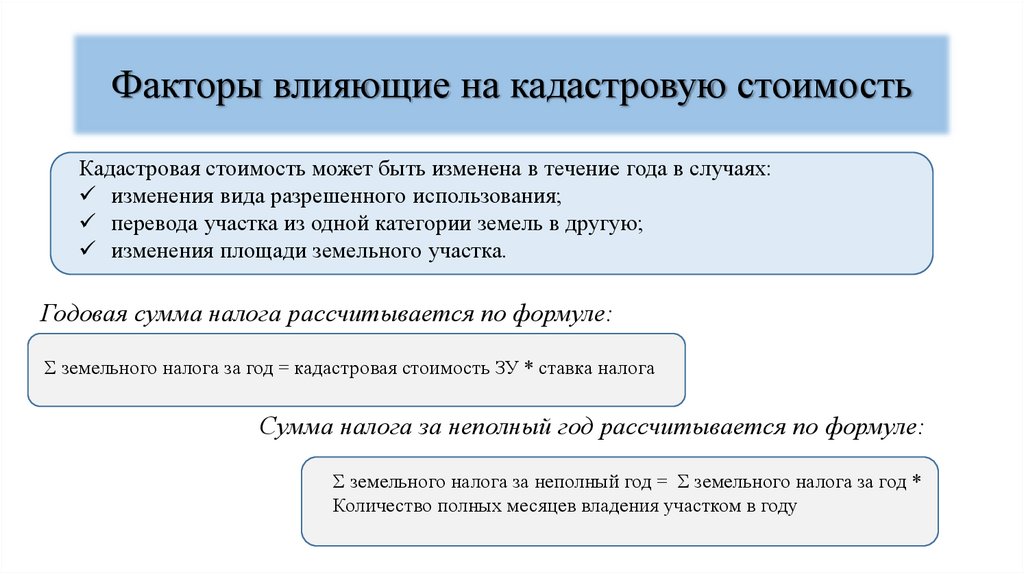

Факторы влияющие на кадастровую стоимостьКадастровая стоимость может быть изменена в течение года в случаях:

изменения вида разрешенного использования;

перевода участка из одной категории земель в другую;

изменения площади земельного участка.

Годовая сумма налога рассчитывается по формуле:

Ʃ земельного налога за год = кадастровая стоимость ЗУ * ставка налога

Сумма налога за неполный год рассчитывается по формуле:

Ʃ земельного налога за неполный год = Ʃ земельного налога за год *

Количество полных месяцев владения участком в году

12.

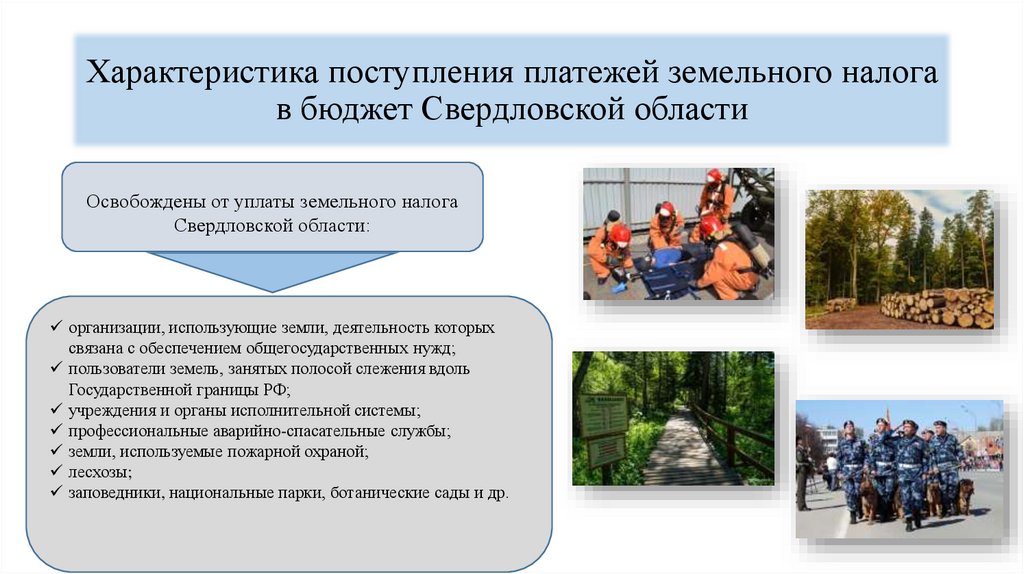

Характеристика поступления платежей земельного налогав бюджет Свердловской области

Освобождены от уплаты земельного налога

Свердловской области:

организации, использующие земли, деятельность которых

связана с обеспечением общегосударственных нужд;

пользователи земель, занятых полосой слежения вдоль

Государственной границы РФ;

учреждения и органы исполнительной системы;

профессиональные аварийно-спасательные службы;

земли, используемые пожарной охраной;

лесхозы;

заповедники, национальные парки, ботанические сады и др.

13.

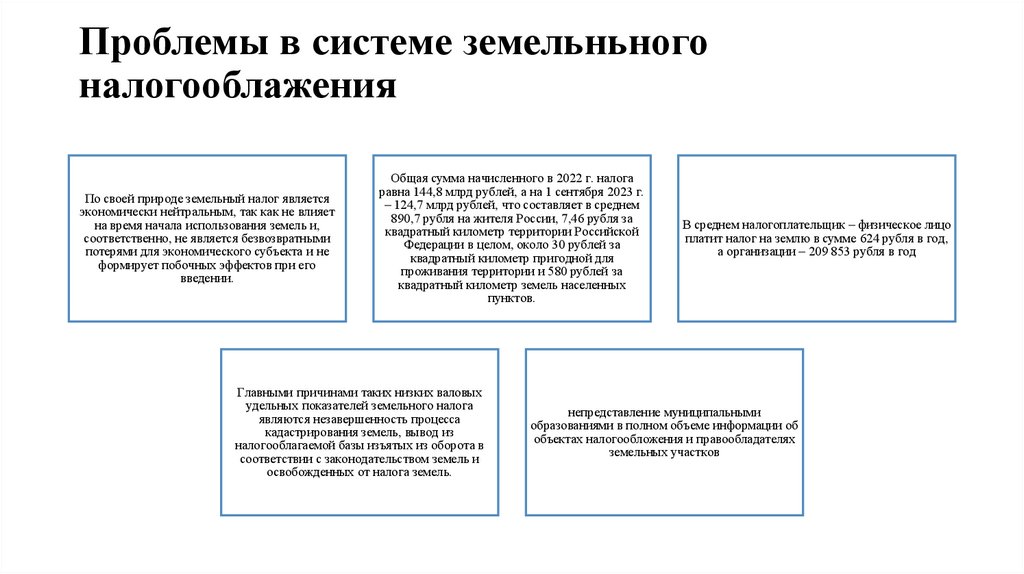

Проблемы в системе земельньногоналогооблажения

По своей природе земельный налог является

экономически нейтральным, так как не влияет

на время начала использования земель и,

соответственно, не является безвозвратными

потерями для экономического субъекта и не

формирует побочных эффектов при его

введении.

Общая сумма начисленного в 2022 г. налога

равна 144,8 млрд рублей, а на 1 сентября 2023 г.

– 124,7 млрд рублей, что составляет в среднем

890,7 рубля на жителя России, 7,46 рубля за

квадратный километр территории Российской

Федерации в целом, около 30 рублей за

квадратный километр пригодной для

проживания территории и 580 рублей за

квадратный километр земель населенных

пунктов.

Главными причинами таких низких валовых

удельных показателей земельного налога

являются незавершенность процесса

кадастрирования земель, вывод из

налогооблагаемой базы изъятых из оборота в

соответствии с законодательством земель и

освобожденных от налога земель.

В среднем налогоплательщик – физическое лицо

платит налог на землю в сумме 624 рубля в год,

а организации – 209 853 рубля в год

непредставление муниципальными

образованиями в полном объеме информации об

объектах налогообложения и правообладателях

земельных участков

14.

Механизмы налогообложенияНалоговый механизм при неэластичном

предложении

Доля субъектов Российской Федерации в общем

объеме поступления земельного налога (данные

ФНС России за 8 месяцев 2023 г.)

15.

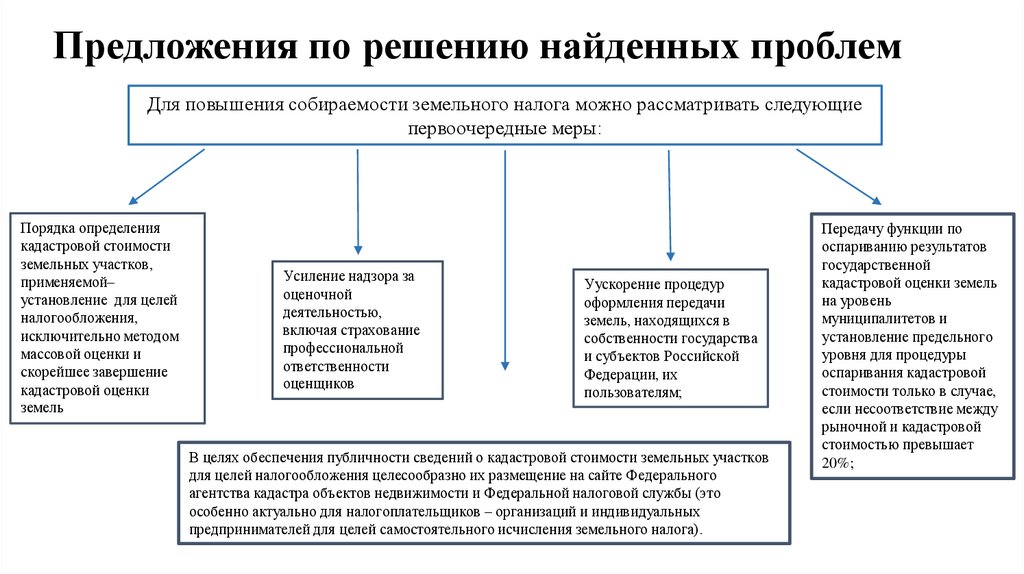

Предложения по решению найденных проблемДля повышения собираемости земельного налога можно рассматривать следующие

первоочередные меры:

Порядка определения

кадастровой стоимости

земельных участков,

применяемой‒

установление для целей

налогообложения,

исключительно методом

массовой оценки и

скорейшее завершение

кадастровой оценки

земель

Усиление надзора за

оценочной

деятельностью,

включая страхование

профессиональной

ответственности

оценщиков

Уускорение процедур

оформления передачи

земель, находящихся в

собственности государства

и субъектов Российской

Федерации, их

пользователям;

В целях обеспечения публичности сведений о кадастровой стоимости земельных участков

для целей налогообложения целесообразно их размещение на сайте Федерального

агентства кадастра объектов недвижимости и Федеральной налоговой службы (это

особенно актуально для налогоплательщиков – организаций и индивидуальных

предпринимателей для целей самостоятельного исчисления земельного налога).

Передачу функции по

оспариванию результатов

государственной

кадастровой оценки земель

на уровень

муниципалитетов и

установление предельного

уровня для процедуры

оспаривания кадастровой

стоимости только в случае,

если несоответствие между

рыночной и кадастровой

стоимостью превышает

20%;

16.

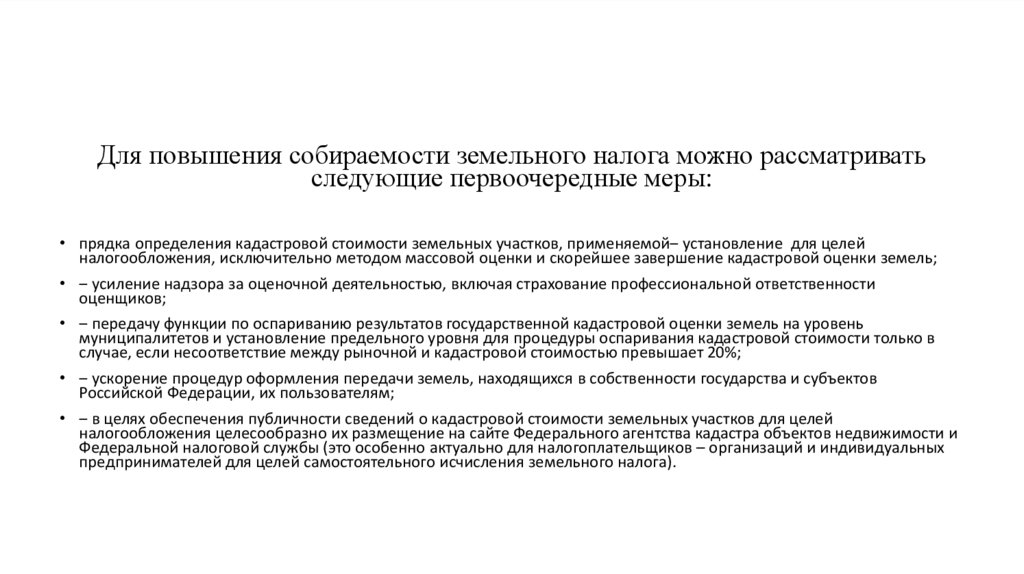

Для повышения собираемости земельного налога можно рассматриватьследующие первоочередные меры:

• прядка определения кадастровой стоимости земельных участков, применяемой‒ установление для целей

налогообложения, исключительно методом массовой оценки и скорейшее завершение кадастровой оценки земель;

• ‒ усиление надзора за оценочной деятельностью, включая страхование профессиональной ответственности

оценщиков;

• ‒ передачу функции по оспариванию результатов государственной кадастровой оценки земель на уровень

муниципалитетов и установление предельного уровня для процедуры оспаривания кадастровой стоимости только в

случае, если несоответствие между рыночной и кадастровой стоимостью превышает 20%;

• ‒ ускорение процедур оформления передачи земель, находящихся в собственности государства и субъектов

Российской Федерации, их пользователям;

• ‒ в целях обеспечения публичности сведений о кадастровой стоимости земельных участков для целей

налогообложения целесообразно их размещение на сайте Федерального агентства кадастра объектов недвижимости и

Федеральной налоговой службы (это особенно актуально для налогоплательщиков – организаций и индивидуальных

предпринимателей для целей самостоятельного исчисления земельного налога).

17.

Общая характеристика объекта оценкиСтатус:

Ранее учтенный

Адрес:

обл.

Свердловская,

г.

Нижний

Тагил,

ул.

Смоленская, дом 95

Уточненная площадь:

615 кв.м.

Кадастровая стоимость:

75 124.32 руб.

Форма собственности:

Нет данных

Дата

постановки

на Нет данных

учет:

Кадастровый номер: 66:56:0204011:5

Кадастровый инженер:

Нет данных

Квартал:

66:56:0204011

Район:

66:56

Округ:

66

Категория:

* Земли населенных пунктов

* для эксплуатации жилого

дома

18.

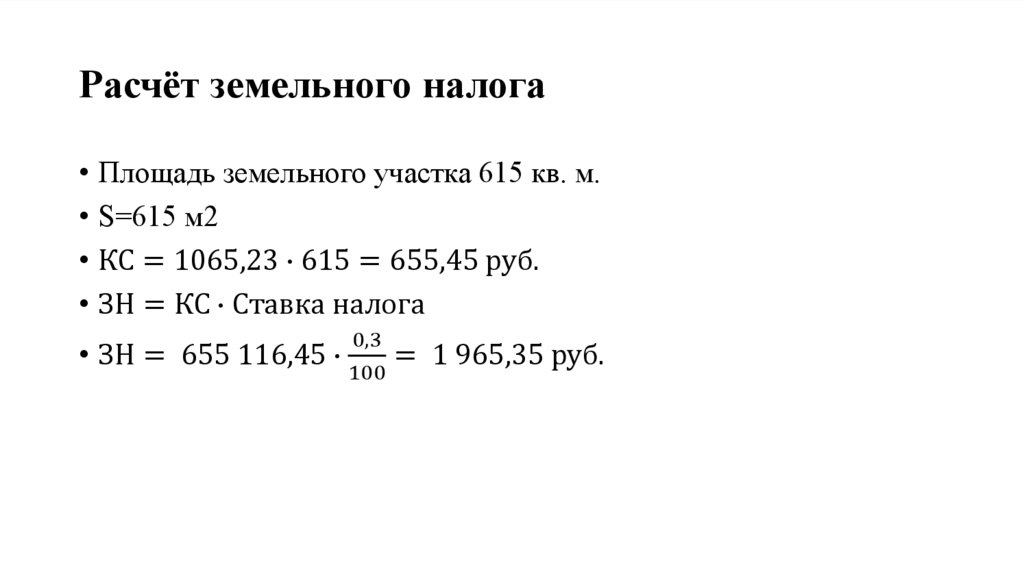

Расчёт земельного налога• Площадь земельного участка 615 кв. м.

• S=615 м2

• КС = 1065,23 ∙ 615 = 655,45 руб.

• ЗН = КС ∙ Ставка налога

• ЗН = 655 116,45 ∙

0,3

= 1 965,35 руб.

100

19.

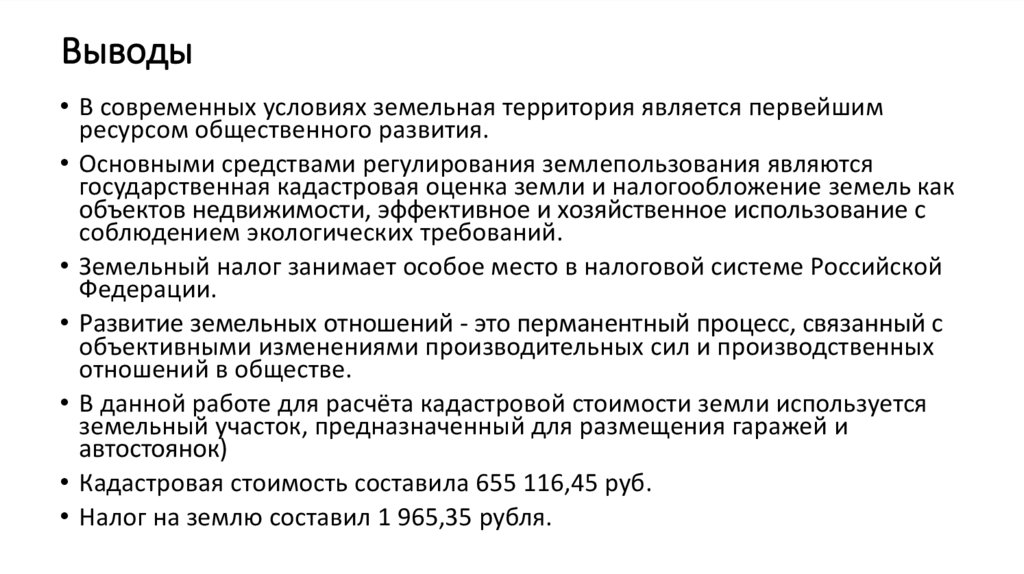

Выводы• В современных условиях земельная территория является первейшим

ресурсом общественного развития.

• Основными средствами регулирования землепользования являются

государственная кадастровая оценка земли и налогообложение земель как

объектов недвижимости, эффективное и хозяйственное использование с

соблюдением экологических требований.

• Земельный налог занимает особое место в налоговой системе Российской

Федерации.

• Развитие земельных отношений - это перманентный процесс, связанный с

объективными изменениями производительных сил и производственных

отношений в обществе.

• В данной работе для расчёта кадастровой стоимости земли используется

земельный участок, предназначенный для размещения гаражей и

автостоянок)

• Кадастровая стоимость составила 655 116,45 руб.

• Налог на землю составил 1 965,35 рубля.

20.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЕЖНОЙ ПОЛИТИКИСВЕРДЛОВСКОЙ ОБЛАСТИ

Государственное автономное образовательное учреждение

Свердловской области «Краснотурьинский индустриальный колледж»

(ГАПОУ СО «КИК»)

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Использование данных кадастровой оценки земель при формировании налогообложения

Студент(ка)

группы ЗИО-201к

специальность № 21.02.05

«Земельно-имущественные

отношения»

Руководитель

Рецензент

Косоротова Ксения Васильевна

Иванова Татьяна Леонтьевна

Никитина Наталья Николаевна