finance

financeSimilar presentations:

")

АО «Липецкие автобусные линии». Аудиторское заключение

1.

АО «ЛИПЕЦКИЕАВТОБУСНЫЕ ЛИНИИ»

31 мая 2024 года

2.

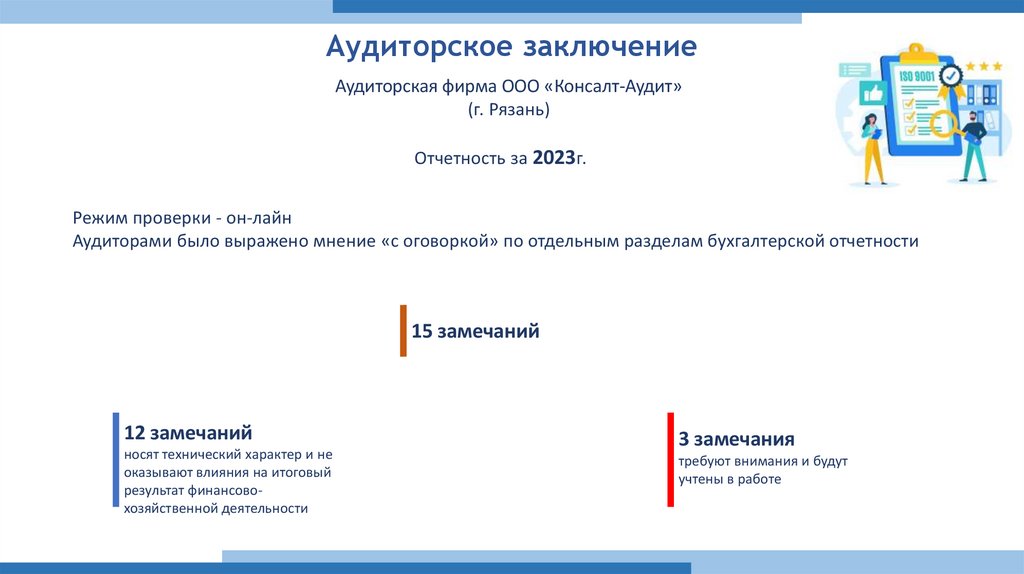

Аудиторское заключениеАудиторская фирма ООО «Консалт-Аудит»

(г. Рязань)

Отчетность за 2023г.

Режим проверки - он-лайн

Аудиторами было выражено мнение «с оговоркой» по отдельным разделам бухгалтерской отчетности

15 замечаний

12 замечаний

носят технический характер и не

оказывают влияния на итоговый

результат финансовохозяйственной деятельности

3 замечания

требуют внимания и будут

учтены в работе

3.

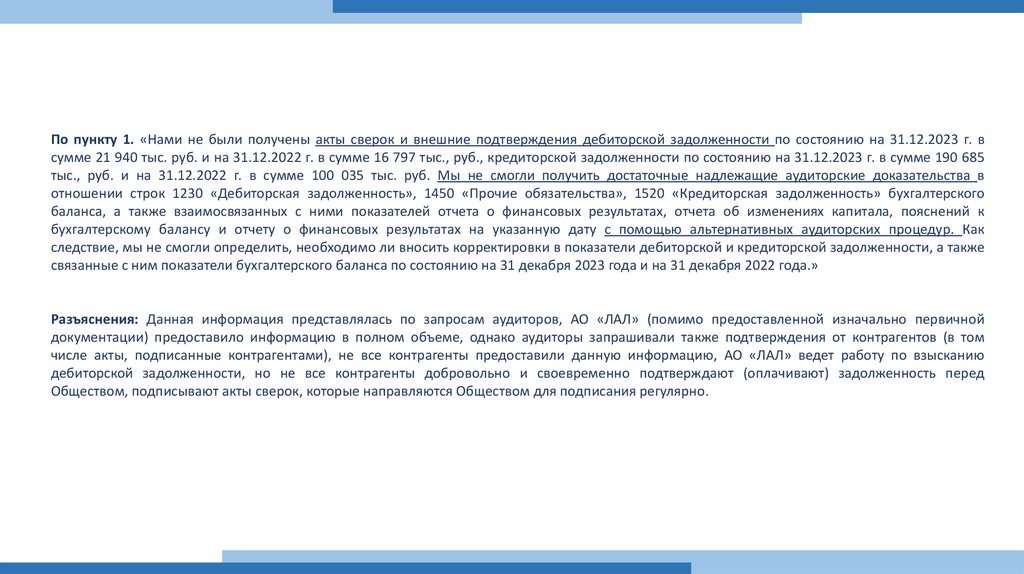

По пункту 1. «Нами не были получены акты сверок и внешние подтверждения дебиторской задолженности по состоянию на 31.12.2023 г. всумме 21 940 тыс. руб. и на 31.12.2022 г. в сумме 16 797 тыс., руб., кредиторской задолженности по состоянию на 31.12.2023 г. в сумме 190 685

тыс., руб. и на 31.12.2022 г. в сумме 100 035 тыс. руб. Мы не смогли получить достаточные надлежащие аудиторские доказательства в

отношении строк 1230 «Дебиторская задолженность», 1450 «Прочие обязательства», 1520 «Кредиторская задолженность» бухгалтерского

баланса, а также взаимосвязанных с ними показателей отчета о финансовых результатах, отчета об изменениях капитала, пояснений к

бухгалтерскому балансу и отчету о финансовых результатах на указанную дату с помощью альтернативных аудиторских процедур. Как

следствие, мы не смогли определить, необходимо ли вносить корректировки в показатели дебиторской и кредиторской задолженности, а также

связанные с ним показатели бухгалтерского баланса по состоянию на 31 декабря 2023 года и на 31 декабря 2022 года.»

Разъяснения: Данная информация представлялась по запросам аудиторов, АО «ЛАЛ» (помимо предоставленной изначально первичной

документации) предоставило информацию в полном объеме, однако аудиторы запрашивали также подтверждения от контрагентов (в том

числе акты, подписанные контрагентами), не все контрагенты предоставили данную информацию, АО «ЛАЛ» ведет работу по взысканию

дебиторской задолженности, но не все контрагенты добровольно и своевременно подтверждают (оплачивают) задолженность перед

Обществом, подписывают акты сверок, которые направляются Обществом для подписания регулярно.

4.

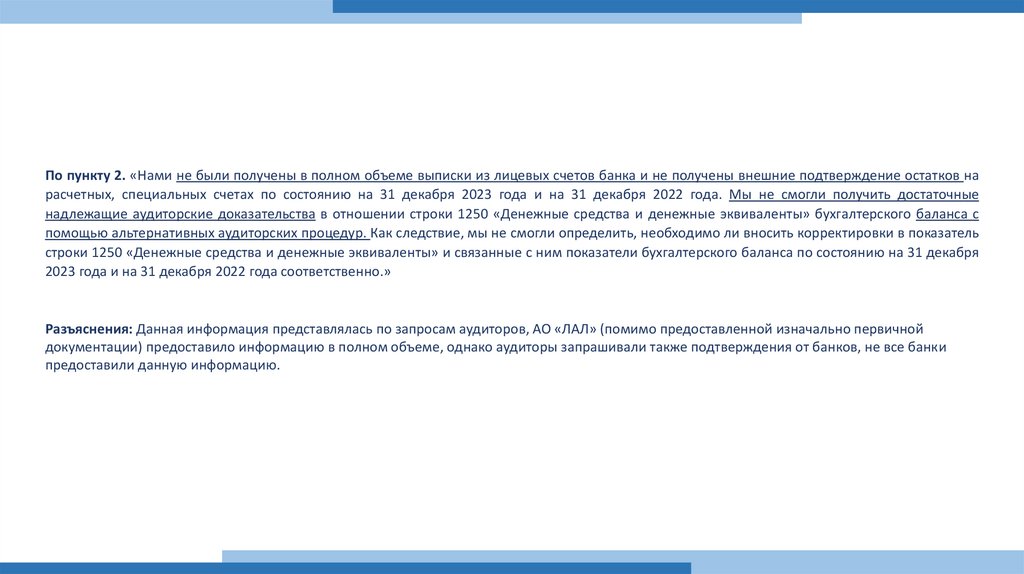

По пункту 2. «Нами не были получены в полном объеме выписки из лицевых счетов банка и не получены внешние подтверждение остатков нарасчетных, специальных счетах по состоянию на 31 декабря 2023 года и на 31 декабря 2022 года. Мы не смогли получить достаточные

надлежащие аудиторские доказательства в отношении строки 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса с

помощью альтернативных аудиторских процедур. Как следствие, мы не смогли определить, необходимо ли вносить корректировки в показатель

строки 1250 «Денежные средства и денежные эквиваленты» и связанные с ним показатели бухгалтерского баланса по состоянию на 31 декабря

2023 года и на 31 декабря 2022 года соответственно.»

Разъяснения: Данная информация представлялась по запросам аудиторов, АО «ЛАЛ» (помимо предоставленной изначально первичной

документации) предоставило информацию в полном объеме, однако аудиторы запрашивали также подтверждения от банков, не все банки

предоставили данную информацию.

5.

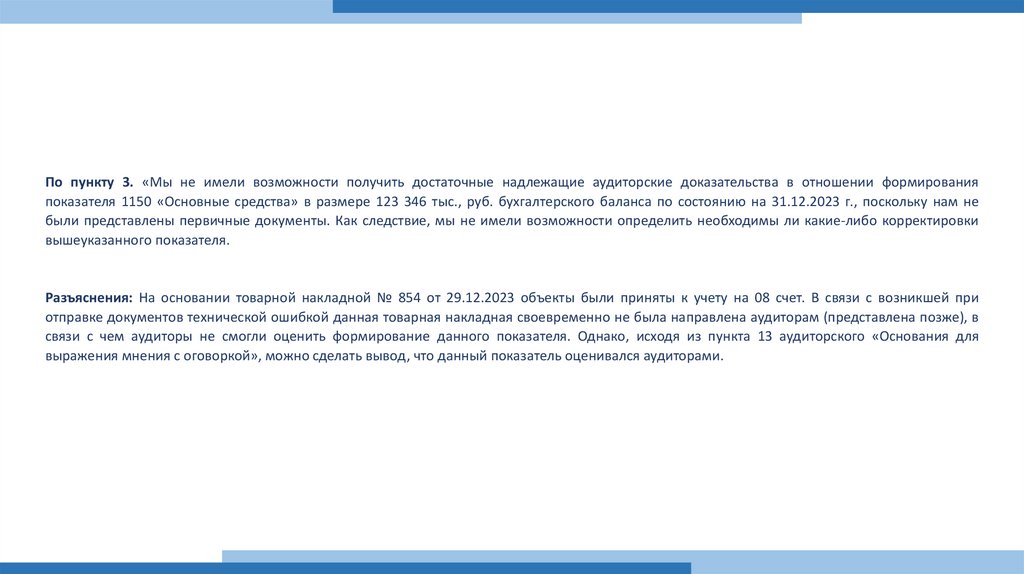

По пункту 3. «Мы не имели возможности получить достаточные надлежащие аудиторские доказательства в отношении формированияпоказателя 1150 «Основные средства» в размере 123 346 тыс., руб. бухгалтерского баланса по состоянию на 31.12.2023 г., поскольку нам не

были представлены первичные документы. Как следствие, мы не имели возможности определить необходимы ли какие-либо корректировки

вышеуказанного показателя.

Разъяснения: На основании товарной накладной № 854 от 29.12.2023 объекты были приняты к учету на 08 счет. В связи с возникшей при

отправке документов технической ошибкой данная товарная накладная своевременно не была направлена аудиторам (представлена позже), в

связи с чем аудиторы не смогли оценить формирование данного показателя. Однако, исходя из пункта 13 аудиторского «Основания для

выражения мнения с оговоркой», можно сделать вывод, что данный показатель оценивался аудиторами.

6.

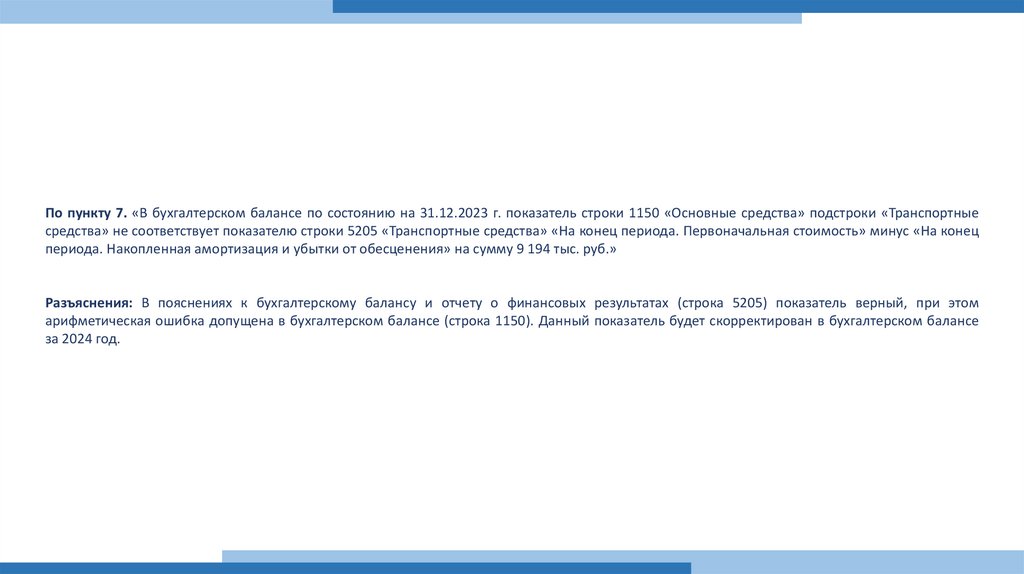

По пункту 7. «В бухгалтерском балансе по состоянию на 31.12.2023 г. показатель строки 1150 «Основные средства» подстроки «Транспортныесредства» не соответствует показателю строки 5205 «Транспортные средства» «На конец периода. Первоначальная стоимость» минус «На конец

периода. Накопленная амортизация и убытки от обесценения» на сумму 9 194 тыс. руб.»

Разъяснения: В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (строка 5205) показатель верный, при этом

арифметическая ошибка допущена в бухгалтерском балансе (строка 1150). Данный показатель будет скорректирован в бухгалтерском балансе

за 2024 год.

7.

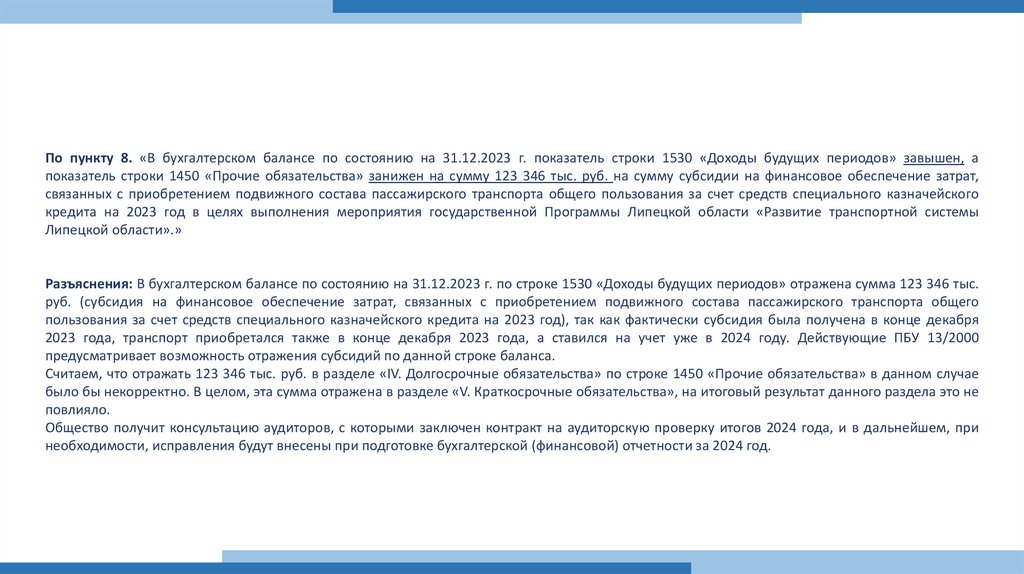

По пункту 8. «В бухгалтерском балансе по состоянию на 31.12.2023 г. показатель строки 1530 «Доходы будущих периодов» завышен, апоказатель строки 1450 «Прочие обязательства» занижен на сумму 123 346 тыс. руб. на сумму субсидии на финансовое обеспечение затрат,

связанных с приобретением подвижного состава пассажирского транспорта общего пользования за счет средств специального казначейского

кредита на 2023 год в целях выполнения мероприятия государственной Программы Липецкой области «Развитие транспортной системы

Липецкой области».»

Разъяснения: В бухгалтерском балансе по состоянию на 31.12.2023 г. по строке 1530 «Доходы будущих периодов» отражена сумма 123 346 тыс.

руб. (субсидия на финансовое обеспечение затрат, связанных с приобретением подвижного состава пассажирского транспорта общего

пользования за счет средств специального казначейского кредита на 2023 год), так как фактически субсидия была получена в конце декабря

2023 года, транспорт приобретался также в конце декабря 2023 года, а ставился на учет уже в 2024 году. Действующие ПБУ 13/2000

предусматривает возможность отражения субсидий по данной строке баланса.

Считаем, что отражать 123 346 тыс. руб. в разделе «IV. Долгосрочные обязательства» по строке 1450 «Прочие обязательства» в данном случае

было бы некорректно. В целом, эта сумма отражена в разделе «V. Краткосрочные обязательства», на итоговый результат данного раздела это не

повлияло.

Общество получит консультацию аудиторов, с которыми заключен контракт на аудиторскую проверку итогов 2024 года, и в дальнейшем, при

необходимости, исправления будут внесены при подготовке бухгалтерской (финансовой) отчетности за 2024 год.

8.

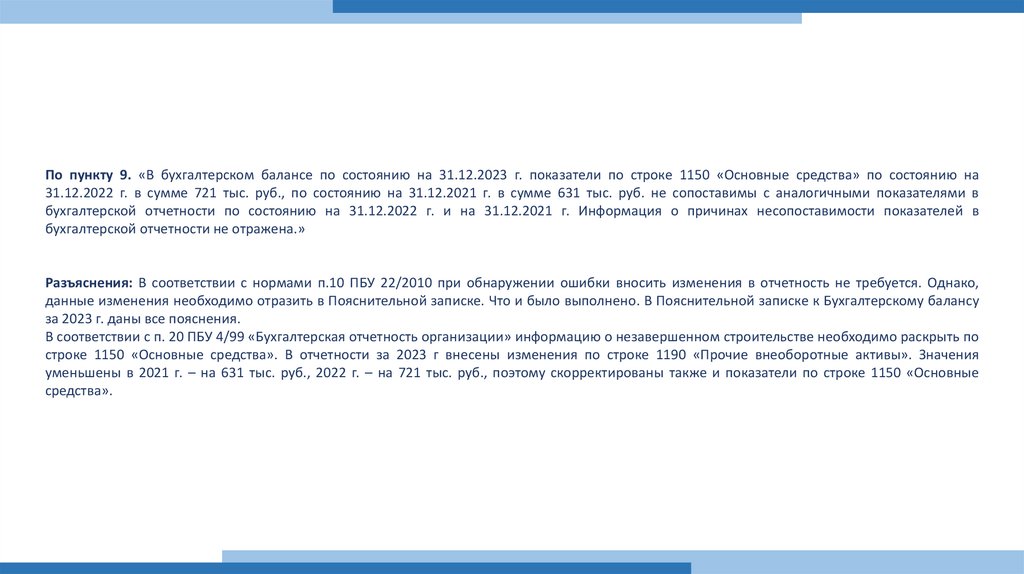

По пункту 9. «В бухгалтерском балансе по состоянию на 31.12.2023 г. показатели по строке 1150 «Основные средства» по состоянию на31.12.2022 г. в сумме 721 тыс. руб., по состоянию на 31.12.2021 г. в сумме 631 тыс. руб. не сопоставимы с аналогичными показателями в

бухгалтерской отчетности по состоянию на 31.12.2022 г. и на 31.12.2021 г. Информация о причинах несопоставимости показателей в

бухгалтерской отчетности не отражена.»

Разъяснения: В соответствии с нормами п.10 ПБУ 22/2010 при обнаружении ошибки вносить изменения в отчетность не требуется. Однако,

данные изменения необходимо отразить в Пояснительной записке. Что и было выполнено. В Пояснительной записке к Бухгалтерскому балансу

за 2023 г. даны все пояснения.

В соответствии с п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» информацию о незавершенном строительстве необходимо раскрыть по

строке 1150 «Основные средства». В отчетности за 2023 г внесены изменения по строке 1190 «Прочие внеоборотные активы». Значения

уменьшены в 2021 г. – на 631 тыс. руб., 2022 г. – на 721 тыс. руб., поэтому скорректированы также и показатели по строке 1150 «Основные

средства».

9.

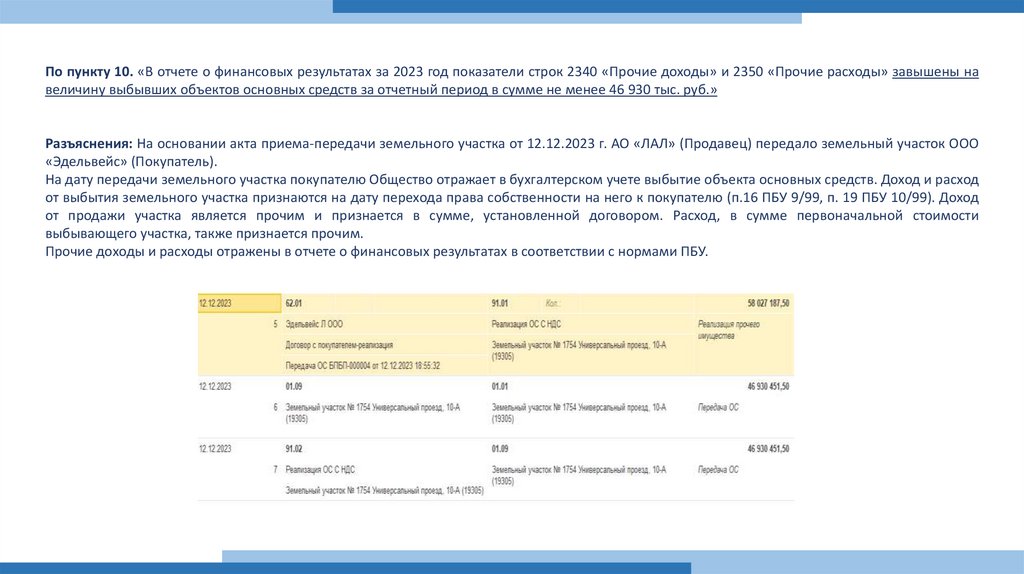

По пункту 10. «В отчете о финансовых результатах за 2023 год показатели строк 2340 «Прочие доходы» и 2350 «Прочие расходы» завышены навеличину выбывших объектов основных средств за отчетный период в сумме не менее 46 930 тыс. руб.»

Разъяснения: На основании акта приема-передачи земельного участка от 12.12.2023 г. АО «ЛАЛ» (Продавец) передало земельный участок ООО

«Эдельвейс» (Покупатель).

На дату передачи земельного участка покупателю Общество отражает в бухгалтерском учете выбытие объекта основных средств. Доход и расход

от выбытия земельного участка признаются на дату перехода права собственности на него к покупателю (п.16 ПБУ 9/99, п. 19 ПБУ 10/99). Доход

от продажи участка является прочим и признается в сумме, установленной договором. Расход, в сумме первоначальной стоимости

выбывающего участка, также признается прочим.

Прочие доходы и расходы отражены в отчете о финансовых результатах в соответствии с нормами ПБУ.

10.

По пункту 11. «В нарушение п. 38 ПБУ 4/99 «Бухгалтерская отчетность организации» статьи годовой бухгалтерской отчетности не подтвержденырезультатами инвентаризации имущества и обязательств. Влияние искажения на бухгалтерскую отчетность признано существенным, однако

количественная оценка влияния искажения на показатели бухгалтерского баланса, а также на взаимосвязанные с ними показатели

бухгалтерской отчетности по состоянию на 31 декабря 2023 года не могла быть произведена нами с достаточной надежностью.»

Разъяснения: Общество ежегодно проводит инвентаризацию имущества и обязательств (акты инвентаризации прилагаются).

11.

По пункту 12. «В ходе проведения аудита годовой бухгалтерской отчётности выявлено некорректное составление отчета о движении денежныхсредств за 2023 год, а именно искажены следующие показатели отчета о движении денежных средств за 2023 г. и за 2022 г.: - за 2023 год

показатель строки 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» необоснованно завышен, а показатель

строки 4129 «Прочие платежи» денежных потоков от текущих операций необоснованно занижен на сумму 203 818 тыс. руб.; - за 2023 год

показатель строки 4119 «Прочие поступления» необоснованно завышен на сумму 45 260 тыс. руб., а показатель строки 4125 «Расчеты по

налогам и сборам» необоснованно занижен на сумму 18 229 тыс. руб., показатель строки 4129 «Прочие платежи» необоснованно занижен на

сумму 27 031 тыс. руб.; - за 2022 год показатель строки 4112 «Поступления арендных платежей, лицензионных платежей, роялти, комиссионных

и иных аналогичных платежей» занижен на величину поступления денежных средств от арендных платежей на сумму 37 289 тыс. руб., а

показатель строки 4111 «Поступления от продажи продукции, товаров, работ и услуг» завышен на ту же сумму.»

Разъяснения: Замечания считаем необоснованными ввиду того, что:

за 2023 год показатель строки 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» необоснованно

завышен, а показатель строки 4129 «Прочие платежи» денежных потоков от текущих операций необоснованно занижен на сумму 203 818 тыс.

руб. Тогда как показатель строки 4121 «Платежи поставщикам (подрядчикам) за сырье, материалы, работы, услуги» составляет всего 150 197

тыс. руб. и не может быть завышен на сумму 203 818 тыс. руб.

за 2023 год показатель строки 4119 «Прочие поступления» необоснованно завышен на сумму 45 260 тыс. руб., а показатель строки

4125 «Расчеты по налогам и сборам» необоснованно занижен на сумму 18 229 тыс. руб., показатель строки 4129 «Прочие платежи»

необоснованно занижен на сумму 27 031 тыс. руб. Показатель строки 4119 «Прочие поступления» относится к разделу «Поступления», тогда как

показатели строки 4125 «Расчеты по налогам и сборам» и строки 4129 «Прочие платежи» относятся к разделу «Платежи».

Также нет никаких пояснений каким образом производились данные расчеты, а у Общества не запрашивались ни методы расчетов, ни

пояснения по данным статьям.

12.

По пункту 13. «При проверке Пояснений в табличном виде выявлено следующее:- В таблице 2.1 «Наличие и движение основных средств»:

• показатель в размере 19 944 тыс. руб. по строке 5205 «Транспортные средства» и графе «Изменения за период. Выбыло объектов.

Накопленная амортизация и убытки от обесценения» не принят в круглые скобки;

• показатель по строке 5220 «Учтено в составе доходных вложений в материальные ценности - всего» графы «На конец периода.

Первоначальная стоимость» отражена в неверной сумме.

В результате арифметические расчеты в таблице неверные.

- Мы не имели возможности получить достаточные надлежащие аудиторские доказательства в отношении своевременности отражения затрат

на приобретение основных средств в составе капитальных вложений по строке 5240 «Незавершенное строительство и незавершенные

операции по приобретению, модернизации и т.п. основных средств - всего» графы «На конец периода» в размере 123 346 тыс. руб., а не в

составе основных средств в таблице 2.1 «Наличие и движение основных средств», так как капитальные затраты, формирующие первоначальную

стоимость объектов основных средств были сформированы в полном объеме по состоянию на 31.12.2023 г., а ввод в эксплуатацию указанных

объектов основных средств отражен 01.02.2024 г.

- В таблице 5.2 «Просроченная дебиторская задолженность» не отражена просроченная дебиторская задолженность при наличии

сомнительной задолженности по состоянию на 31.12.2023 г., на 31.12.2022 г., на 31.12.2021 г.»

Разъяснения: В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (строка 5205, 5220) допущена ошибка, которая будет

устранена в дальнейшем при подготовке бухгалтерской (финансовой) отчетности.

Сумма 123 346 тыс. руб. отражена по строке 5240 «Незавершенное строительство и незавершенные операции по приобретению, модернизации

и т.п. основных средств - всего», а не в составе основных средств, так как фактически транспорт приобретался также в конце декабря 2023 года,

но ставился на учет и отражен в составе основных средств уже в 2024 году.

Обществом ведется претензионная и судебная работа, периодически задолженность взыскивается, поэтому Общество учитывает ее как

текущую, а не сомнительную.

13.

По пункту 14. «В нарушение п.24 ПБУ 1/2008 «Учетная политика организации» в отчетности не раскрыта информация о существенных способахведения бухгалтерского учета.

Разъяснения: Информация о существенных способах ведения бухгалтерского учета раскрыта в «Пояснениях к бухгалтерскому балансу и отчету о

финансовых результатах за 2023 год» (текстовая часть).

14.

По пункту 15. «В нарушение Федерального закона № 402-ФЗ «О бухгалтерском учете», Приказа Минфина России от 2 июля 2010 года N 66н «Оформах бухгалтерской отчетности организаций» и ПБУ 4/99 «Бухгалтерская отчетность организации» годовая бухгалтерская отчетность

Общества, подлежащая обязательному аудиту, представлена в сокращенном объеме, а именно в составе бухгалтерской отчетности не

представлены Пояснения к бухгалтерскому балансу и отчету о финансовых результатах в текстовом виде, содержащие информацию,

подлежащую обязательному раскрытию в соответствии с требованиями нормативных актов.

Разъяснения: Пояснения к бухгалтерскому балансу и отчету о финансовых результатах в текстовом виде есть в наличии, а также раскрыты на

сайте АО «ЛАЛ» - https://aolal.ru/, однако данная информация не подлежит обязательному раскрытию в соответствии с действующим

законодательством РФ, т.к. АО «ЛАЛ» не является публичным акционерным обществом; не является непубличным акционерным обществом с

числом акционеров более 50; а также не размещает публично облигации или иные ценные бумаги.

15.

По пункту 4. «В бухгалтерской отчетности за 2023 и 2022 год не отражены корректировки балансовой стоимости основных средств при переходев 2022 году на ФСБУ 6/2020. В нарушение п. 37 ФСБУ 6/2020 по состоянию на 31.12.2023 г. не проведена проверка элементов амортизации в

отношении объектов основных средств в том числе в отношении объектов основных средств с нулевой балансовой стоимостью. Аудиторам не

предоставлены доказательства, что были проведены процедуры по пересмотру срока использования основных средств, их ликвидационной

стоимости. Влияние искажения на бухгалтерскую отчетность признано существенным, однако количественная оценка влияния искажения на

показатель по строке 1150 «Основные средства» бухгалтерского баланса, а также на взаимосвязанные с ними показатели бухгалтерской

отчетности по состоянию на 31 декабря 2023 года и на 31 декабря 2022 года не могла быть произведена нами с достаточной надежностью. Как

следствие, мы не смогли определить, необходимо ли вносить корректировки в показатель основных средств и связанные с ним показатели

бухгалтерской отчетности за 2023 год.»

Разъяснения: Общество в процессе перехода на ФСБУ 6/2020, производится оценка основных средств. В 2024 году Общество завершит переход

на ФСБУ 6/2020 и внесет изменения в отчетность.

16.

По пункту 5. «В нарушение п. 21 ПБУ 10/99 «Расходы организации», п. 23 ПБУ 4/99 «Бухгалтерская отчетность организации» в отчете офинансовых результатах управленческие расходы Общества за 2023 г. и за 2022 г. отражены не по строке 2220 «Управленческие расходы», а по

строке 2120 «Себестоимость продаж». Влияние искажения на бухгалтерскую отчётность признано существенным, однако количественная

оценка влияния искажения на показатели по строкам 2220 «Управленческие расходы» и 2120 «Себестоимость продаж» отчета о финансовых

результатах за 2023 год и за 2022 год, а также на взаимосвязанные с ними показатели отчётности не могла быть произведена нами с

достаточной надёжностью.»

Разъяснения: В отчете о финансовых результатах управленческие расходы Общества за 2023 г. и за 2022 г. отражены не по строке 2220

«Управленческие расходы», а по строке 2120 «Себестоимость продаж», однако это не оказало существенного влияния на итоговые финансовые

результаты Общества. В настоящее время определяется перечень статей затрат, которые по итогам 2024 года сформирую строку

«Управленческие расходы».

17.

По пункту 6. «Общество по отдельным договорам лизинга, попадающим под действие ФСБУ 25/2018 «Бухгалтерский учет аренды» в нарушениеп. 13, п. 14, п. 17, п. 18 ФСБУ 25/2018 не осуществило обязательный порядок применения данного ФСБУ по состоянию на 31.12.2022г. и на

31.12.2023 г. Как следствие показатели в разделах «I. ВНЕОБОРОТНЫЕ АКИВЫ», «IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА», «V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА» бухгалтерского баланса по состоянию на 31.12.2022 г. и на 31.12.2023 г. искажены. Влияние искажения на бухгалтерскую

отчетность признано существенным, однако количественная оценка влияния на бухгалтерскую отчетность последствий неприменения ФСБУ

25/2018 «Бухгалтерский учет аренды» не может быть нами произведена с достаточной надежностью.»

Разъяснения: В 2022 году по договорам лизинга было приобретено 2 транспортных средства, к учету которых должны были быть применены

нормы вышеуказанного ФСБУ. Все необходимые корректировки будут внесены при формировании бухгалтерской (финансовой) отчетности за

2024 год. С 2023 года ФСБУ 25/2018 «Бухгалтерский учет аренды» применяется в полном объеме.

18.

АО «ЛАЛ» - организация сбогатой историей и

опытным коллективом.

43 года

опыт работы на

рынке

пассажироперевозок

1981 – МУП

«Пассажирское

автотранспортное

предприятие № 3»

2004 – ОГУП

«Липецкие автобусные

линии»

2008 – присоединение

автовокзала и

автостанции «Сокол»

2010 – ОАО «ЛАЛ»

2022 – АО «ЛАЛ»

История развития предприятия

46,3%

доля на рынке

Липецкой области

42

маршрута

8,3 тыс.

пассажиров в день, в т.ч.

автовокзал – 2,0 тыс.

356

человек

штат сотрудников

137 автобусов:

75 автобуса до 5 лет

25 автобус до 10 лет

37 автобусов старше 10

лет

96,0

тыс.кв.м

площадь земельных участков, в

т.ч. автовокзал – 31,8 тыс.кв.м

29,4 тыс.кв.м

площадь зданий и сооружений, в

т.ч. автовокзал – 9,6 тыс.кв.м

19.

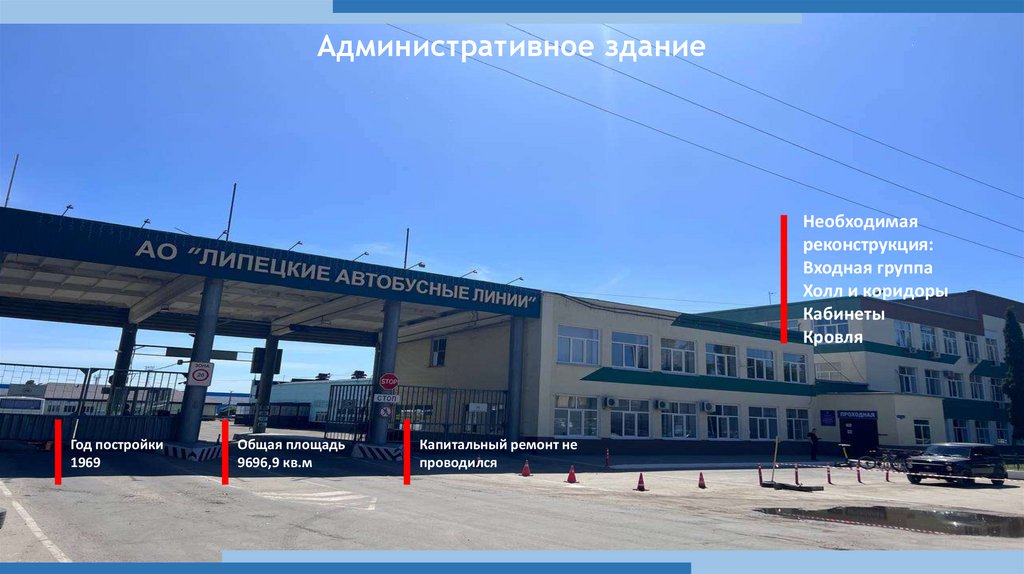

Административное зданиеНеобходимая

реконструкция:

Входная группа

Холл и коридоры

Кабинеты

Кровля

Год постройки

1969

Общая площадь

9696,9 кв.м

Капитальный ремонт не

проводился

20.

Ремонтно-механическая базаГод постройки

1969

Оборудование

1980-1990

Общая площадь

4834 кв.м, в т.ч.

производственные помещения

1540 кв.м.

ремплощадка 3294 кв.м.

вспомогательный корпус

1852,4 кв.м.

Капитальный

ремонт не

проводился

Обновление топливного цеха в 2023

Оборудование для диагностики и

ремонта форсунок common rail

1300 тыс.руб.

21.

22.

Комплекс ежедневного обслуживанияНеобходимы:

Наружный ремонт

Новая современная мойка

Экспресс – 8000 тыс.руб.

Год постройки

1975

Общая

площадь

169,7 кв.м

Капитальный

ремонт не

проводился

Обслуживают

комплекс ЕО

9 сотрудников

Проходимость

12 автобусов в час

23.

24.

АппарельНеобходима укладка

асфальта

14 500 тыс.руб.

Год постройки

1969

Общая площадь

12 114 кв.м

Вместимость

125 автобусов

Капитальный ремонт

не проводился

25.

Бытовой корпусНеобходим

капитальный ремонт

500 тыс.руб.

Год постройки

1969

Общая

площадь

956,3 кв.м

Капитальный

ремонт не

проводился

Шкафы для переодевания: 63 жен., 208 муж.

Душевые: 4 жен., 6 муж.

Туалеты: 1 жен., 2 муж.

26.

27.

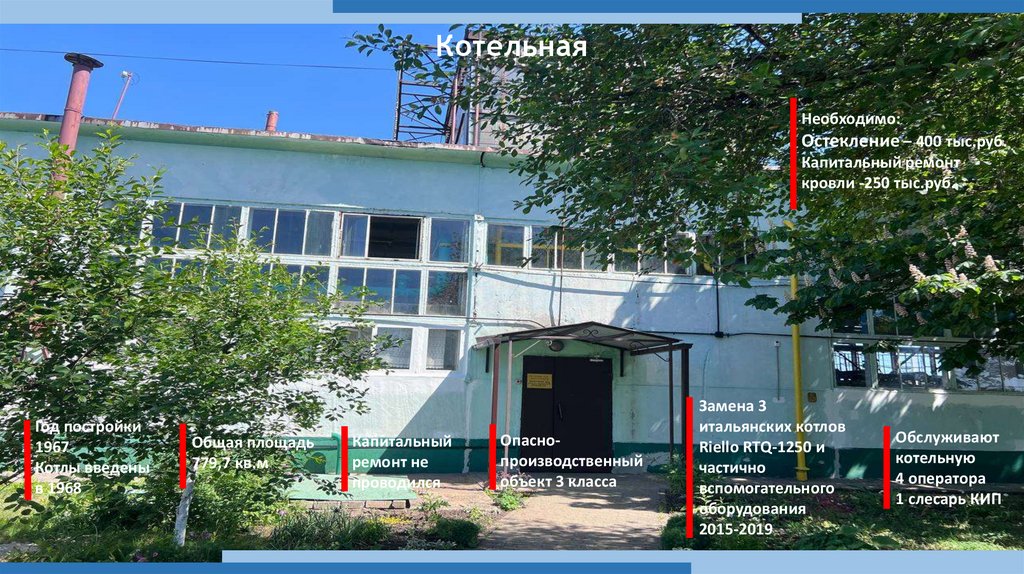

КотельнаяНеобходимо:

Остекление – 400 тыс.руб.

Капитальный ремонт

кровли -250 тыс.руб.

Год постройки

1967

Котлы введены

в 1968

Общая площадь

779,7 кв.м

Капитальный

ремонт не

проводился

Опаснопроизводственный

объект 3 класса

Замена 3

итальянских котлов

Riello RTQ-1250 и

частично

вспомогательного

оборудования

2015-2019

Обслуживают

котельную

4 оператора

1 слесарь КИП

28.

29.

Автовокзал «Липецк»Необходимая

реконструкция

Год постройки

1992

Площадь

здания

5000 кв.м

21 перонов

13 касс

240 рейсов ежедневно

70 маршрутов

220 рейсов ежедневно

120 камер хранения

12 тыс. пассажиров в сутки

240 мест ожидания

Гостиница

28 номеров

2 номера с

удобствами

Интернет-сайт для

реализации

билетов

Штат

49 человек

30.

31.

Обновление транспорта в соответствии с нормативным сроком использования32.

Первоочередные мероприятия по восстановлению материально-техническойбазы

Объект вложения

Ремонт зданий и сооружений, благоустройство территории, в

т.ч.:

ремонт здания и обновление оборудования мойки на

Универсальном пр.

ремонт туалета общего пользования на автовокзале

капитально – восстановительный ремонт защитного

сооружения ГО

ремонт кровли зданий РММ, автовокзала

восстановление асфальтового покрытия на автовокзале и

Универсальном пр.

ремонт ограждения на основной базе

40,5

9,0

2,5

17,5

1,5

5,0

5,0

33.

Обновление подвижного состава и оборудованияОбъект вложения

Приобретение оборудования, в т.ч.:

замена Интероскопа на автовокзале

замена мест для сидения на автовокзале

приобретение и монтаж СКУД

приобретение и установка в автобусы

датчиков учета топлива

камер видеонаблюдения

светодиодных маршрутоуказателей

Обновление автотранспорта, в т.ч.:

приобретение автобусов большого и среднего класса с

использованием льготного лизинга (5 автобусов)

приобретение автобуса Ютонг Турист

23,0

12,0

1,3

2,7

1,0

3,5

2,5

22,5

4,5

18,0