finance

financeSimilar presentations:

")

")

Учёт расчётов с персоналом по оплате труда (лекция 19.14)

1.

Тема 14.Учёт расчётов с

персоналом по оплате

труда

2.

Учет труда и заработнойплаты

Инструкция о порядке применения

Единой тарифной сетки работников

Республики Беларусь, утв.

Постановлением Министерства

труда и соцзащиты РБ 20.09.2002 №

123 ( в ред. 23.03.2009 № 40)

3.

Вопросы темыКлассификация персонала и его учет

Тарифная система и ее основные элементы

Формы и системы оплаты труда

Методика начисления заработной платы

Начисление зарплаты за время отпуска

Начисление пособий по временной нетрудоспособности

Удержания из заработной платы работников

Синтетический и аналитический учет расчетов по оплате

труда

• Обязательные платежи и отчисления от фонда оплаты

труда

4.

Персонал промышленных предприятийПромышленноПромышленнопроизводственный

производственный

персонал

персонал

Работники основных,

вспомогательных и

подсобных

производств,

транспортных цехов

Персонал

неосновной

деятельности

Сотрудники, занятые

обслуживанием

медицинских,

оздоровительных

учреждений, ЖКХ,

торговли

5.

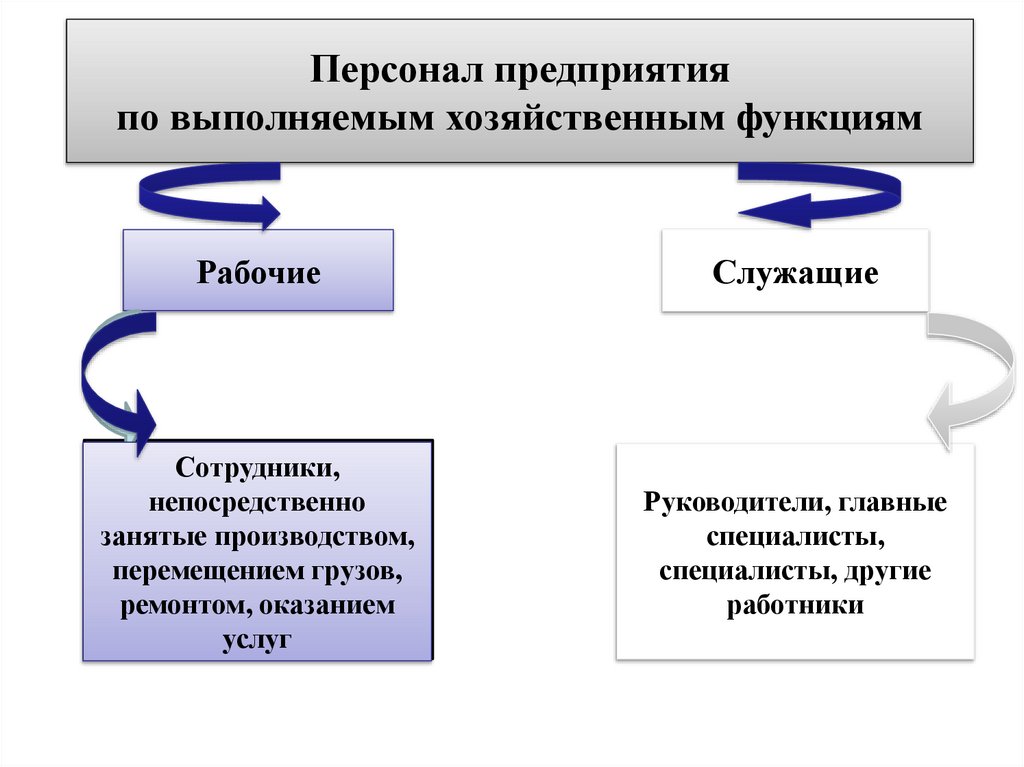

Персонал предприятияпо выполняемым хозяйственным функциям

Рабочие

Служащие

Сотрудники,

непосредственно

занятые производством,

перемещением грузов,

ремонтом, оказанием

услуг

Руководители, главные

специалисты,

специалисты, другие

работники

6.

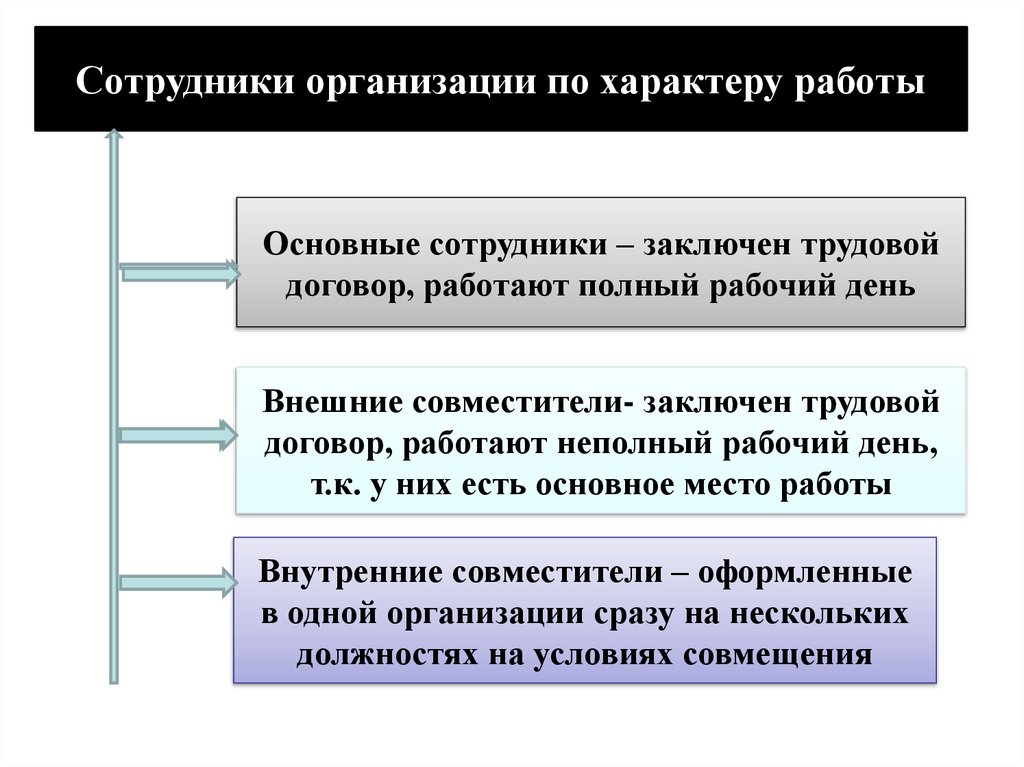

Сотрудники организации по характеру работыОсновные сотрудники – заключен трудовой

договор, работают полный рабочий день

Внешние совместители- заключен трудовой

договор, работают неполный рабочий день,

т.к. у них есть основное место работы

Внутренние совместители – оформленные

в одной организации сразу на нескольких

должностях на условиях совмещения

7.

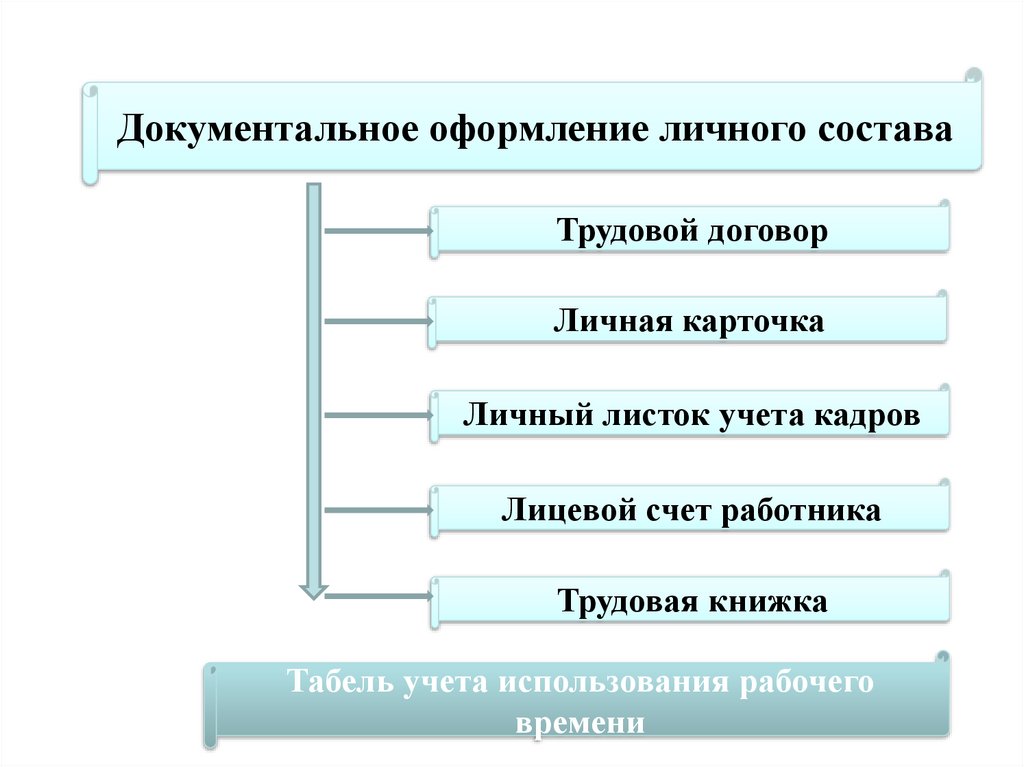

Документальное оформление личного составаТрудовой договор

Личная карточка

Личный листок учета кадров

Лицевой счет работника

Трудовая книжка

Табель учета использования рабочего

времени

8.

Тарифная система представляет собой совокупность нормативных материалов,на базе которых обеспечивается дифференциация и регулирование заработной

платы различных групп и категорий работников в зависимости от сложности,

характера, условий труда и уровня квалификации.

Тарифная система

ТарифноТарифные

квалификационные

ставки

справочники

Элементы тарифной

системы

Тарифная

сетка

9.

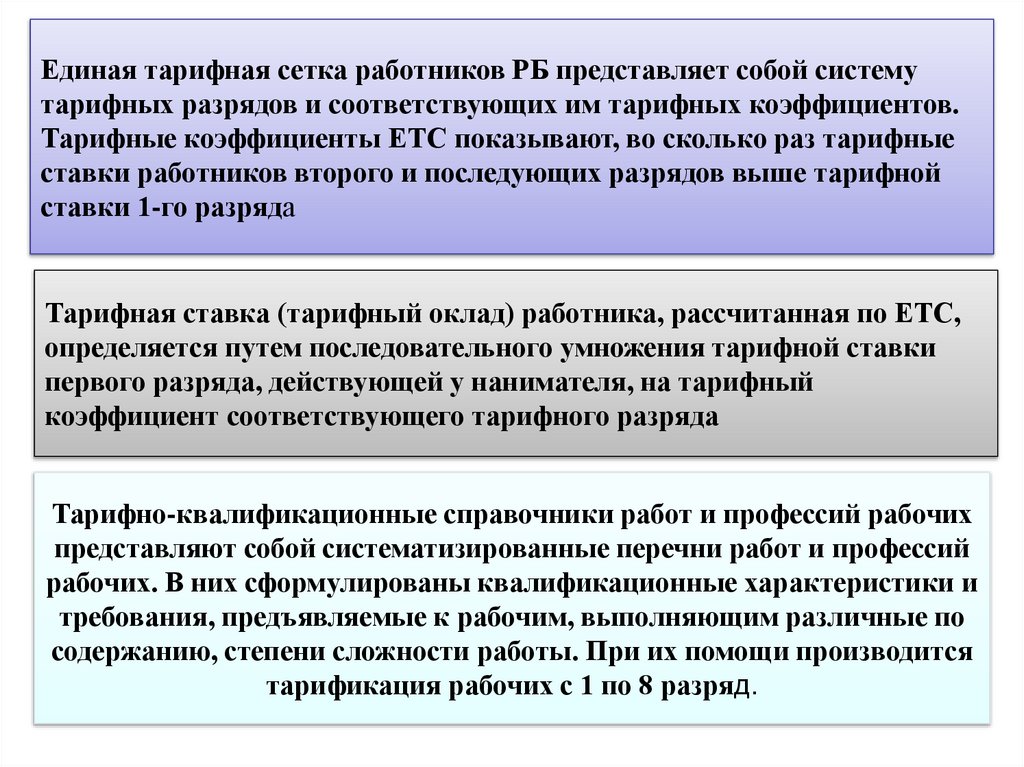

Единая тарифная сетка работников РБ представляет собой системутарифных разрядов и соответствующих им тарифных коэффициентов.

Тарифные коэффициенты ЕТС показывают, во сколько раз тарифные

ставки работников второго и последующих разрядов выше тарифной

ставки 1-го разряда

Тарифная ставка (тарифный оклад) работника, рассчитанная по ЕТС,

определяется путем последовательного умножения тарифной ставки

первого разряда, действующей у нанимателя, на тарифный

коэффициент соответствующего тарифного разряда

Тарифно-квалификационные справочники работ и профессий рабочих

представляют собой систематизированные перечни работ и профессий

рабочих. В них сформулированы квалификационные характеристики и

требования, предъявляемые к рабочим, выполняющим различные по

содержанию, степени сложности работы. При их помощи производится

тарификация рабочих с 1 по 8 разряд.

10.

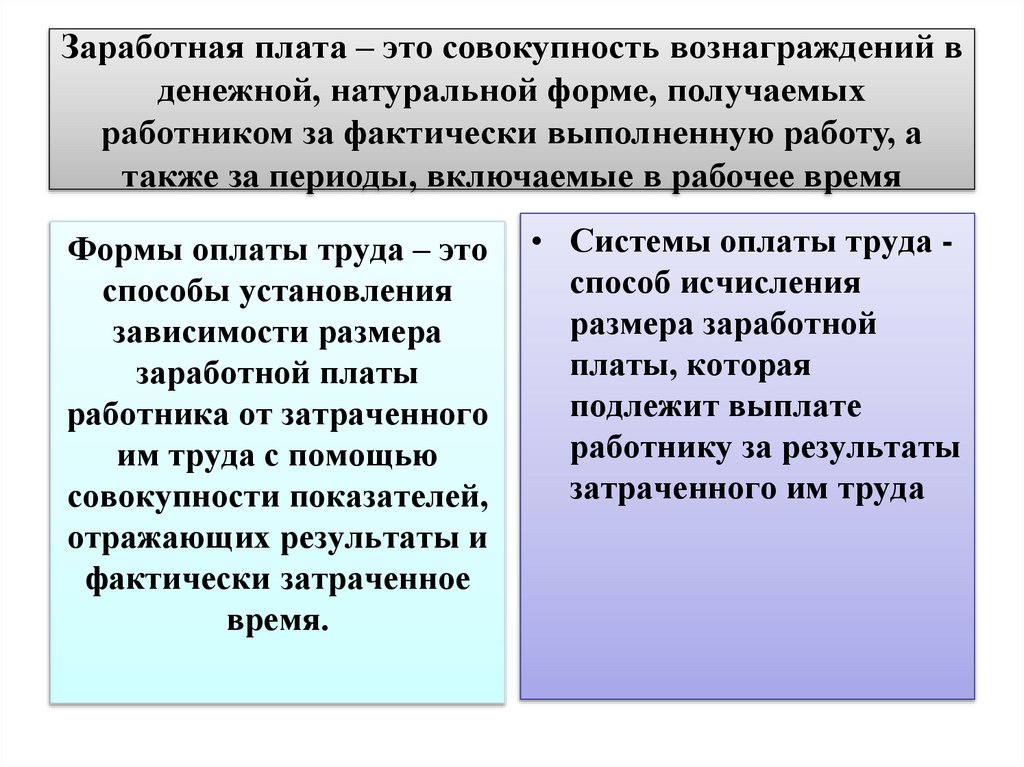

Заработная плата – это совокупность вознаграждений вденежной, натуральной форме, получаемых

работником за фактически выполненную работу, а

также за периоды, включаемые в рабочее время

Формы оплаты труда – это

способы установления

зависимости размера

заработной платы

работника от затраченного

им труда с помощью

совокупности показателей,

отражающих результаты и

фактически затраченное

время.

• Системы оплаты труда способ исчисления

размера заработной

платы, которая

подлежит выплате

работнику за результаты

затраченного им труда

11.

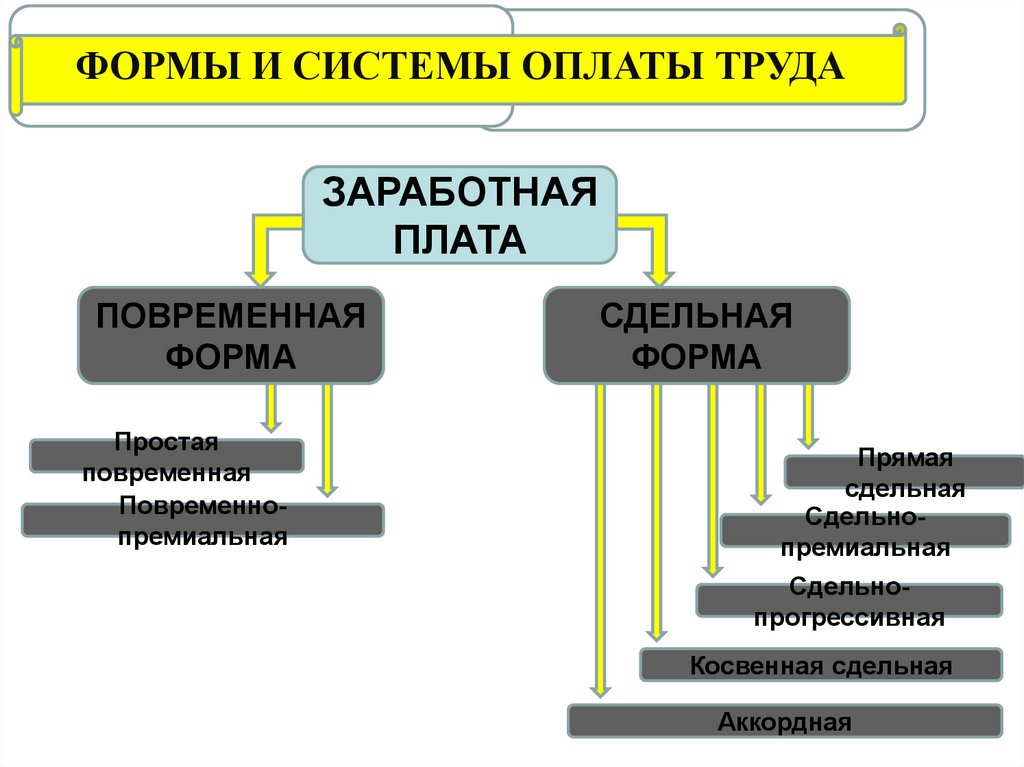

ФОРМЫ И СИСТЕМЫ ОПЛАТЫ. ТРУДАЗАРАБОТНАЯ

ПЛАТА

ПОВРЕМЕННАЯ

ФОРМА

Простая

повременная

Повременнопремиальная

СДЕЛЬНАЯ

ФОРМА

Прямая

сдельная

Сдельнопремиальная

Сдельнопрогрессивная

Косвенная сдельная

Аккордная

12.

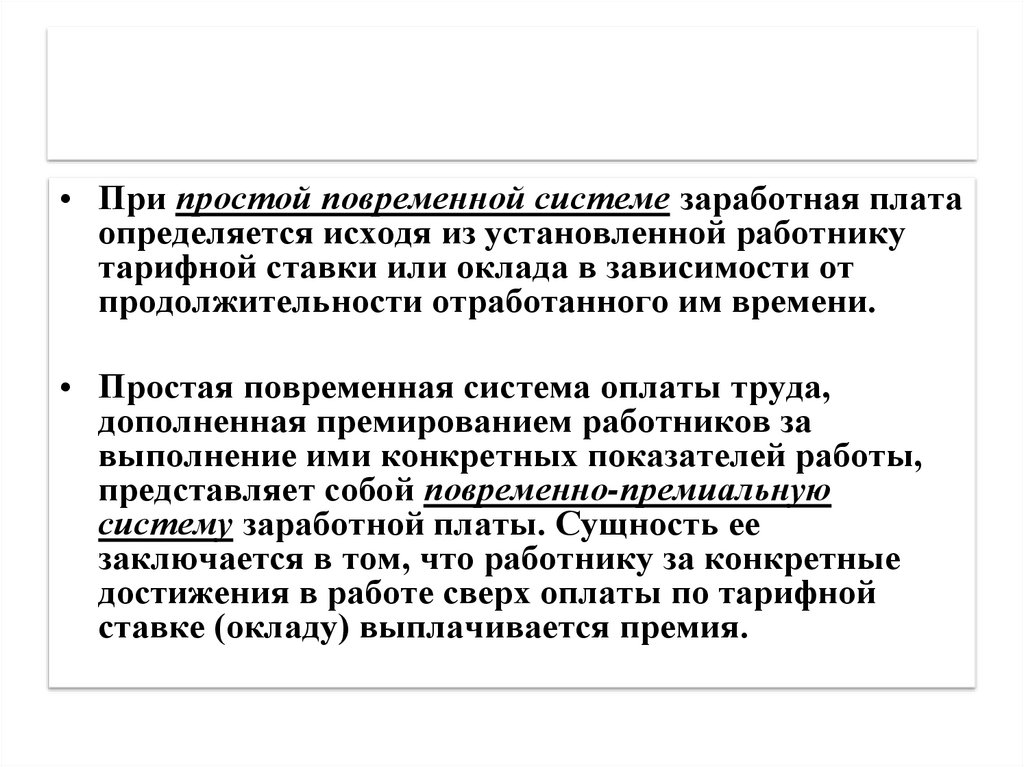

Повременная форма оплаты труда• При простой повременной системе заработная плата

определяется исходя из установленной работнику

тарифной ставки или оклада в зависимости от

продолжительности отработанного им времени.

• Простая повременная система оплаты труда,

дополненная премированием работников за

выполнение ими конкретных показателей работы,

представляет собой повременно-премиальную

систему заработной платы. Сущность ее

заключается в том, что работнику за конкретные

достижения в работе сверх оплаты по тарифной

ставке (окладу) выплачивается премия.

13.

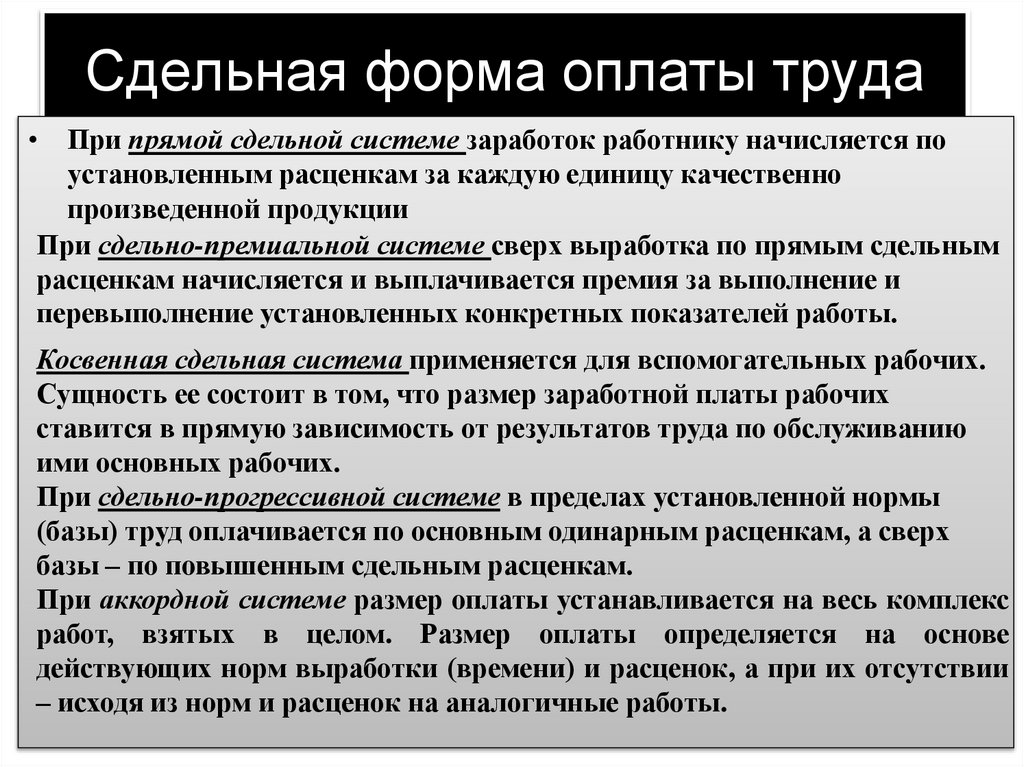

Сдельная форма оплаты труда• При прямой сдельной системе заработок работнику начисляется по

установленным расценкам за каждую единицу качественно

произведенной продукции

При сдельно-премиальной системе сверх выработка по прямым сдельным

расценкам начисляется и выплачивается премия за выполнение и

перевыполнение установленных конкретных показателей работы.

Косвенная сдельная система применяется для вспомогательных рабочих.

Сущность ее состоит в том, что размер заработной платы рабочих

ставится в прямую зависимость от результатов труда по обслуживанию

ими основных рабочих.

При сдельно-прогрессивной системе в пределах установленной нормы

(базы) труд оплачивается по основным одинарным расценкам, а сверх

базы – по повышенным сдельным расценкам.

При аккордной системе размер оплаты устанавливается на весь комплекс

работ, взятых в целом. Размер оплаты определяется на основе

действующих норм выработки (времени) и расценок, а при их отсутствии

– исходя из норм и расценок на аналогичные работы.

14.

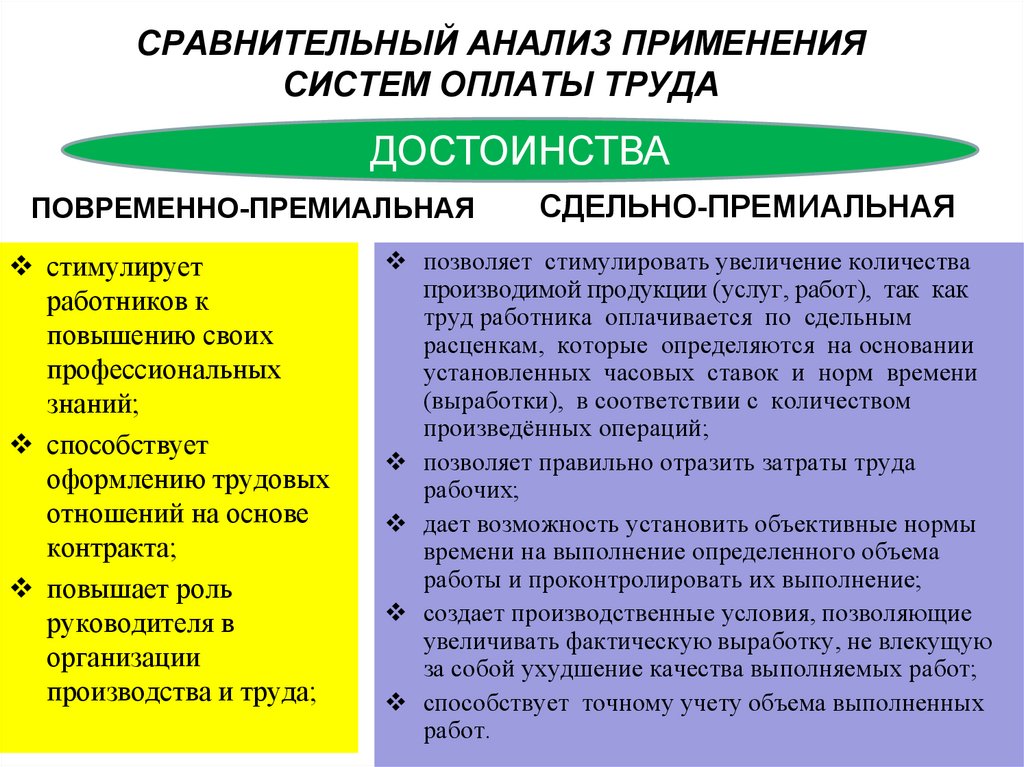

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРИМЕНЕНИЯСИСТЕМ ОПЛАТЫ ТРУДА

ДОСТОИНСТВА

ПОВРЕМЕННО-ПРЕМИАЛЬНАЯ

стимулирует

работников к

повышению своих

профессиональных

знаний;

способствует

оформлению трудовых

отношений на основе

контракта;

повышает роль

руководителя в

организации

производства и труда;

СДЕЛЬНО-ПРЕМИАЛЬНАЯ

позволяет стимулировать увеличение количества

производимой продукции (услуг, работ), так как

труд работника оплачивается по сдельным

расценкам, которые определяются на основании

установленных часовых ставок и норм времени

(выработки), в соответствии с количеством

произведённых операций;

позволяет правильно отразить затраты труда

рабочих;

дает возможность установить объективные нормы

времени на выполнение определенного объема

работы и проконтролировать их выполнение;

создает производственные условия, позволяющие

увеличивать фактическую выработку, не влекущую

за собой ухудшение качества выполняемых работ;

способствует точному учету объема выполненных

работ.

15.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПРИМЕНЕНИЯСИСТЕМ ОПЛАТЫ ТРУДА

НЕДОСТАТКИ

ПОВРЕМЕННО-ПРЕМИАЛЬНАЯ

СДЕЛЬНО-ПРЕМИАЛЬНАЯ

предусматривает оплату труда только

предусматривает оплату труда только

определенных категорий рабочих;

тех категорий работников, у которых не

для установления норм выработки и норм

предусмотрен точный учет выработки

времени требуются специалисты –

или объем выполненных работ;

нормировщики, что влечет за собой

трудовые качества работника не зависят

увеличение штата работников и,

от качества труда;

соответственно, фонда заработной платы;

нет четкого соответствия между

достаточно трудоемкий процесс учета и

выполненной работой и ее качеством;

контроля выполнения норм выработки;

профессиональные качества работников

не всегда совпадают с качеством

требуется система хорошо поставленного

выполняемой работы;

учета количественных результатов

необходимо совершенствование форм и

труда, исключающих всякого рода

методов учета труда, так как факт

приписки и искусственное завышение

выхода работника на работу является

объема выполненных работ;

основанием для ее оплаты

требует четкой организации труда,

исключающей перебои в работе,

простои,

16.

Счет 70 "Расчеты с персоналом по оплатетруда" предназначен для обобщения

информации о расчетах с работниками

организации по оплате труда, а также по

выплате им дивидендов и других доходов

от участия в уставном фонде организации.

17.

Начисленные суммы затрат на оплату труда, подлежащиевыплате работникам, отражаются по дебету счетов 20 "Основное

производство", 23 "Вспомогательные производства", 25

"Общепроизводственные затраты", 26 "Общехозяйственные

затраты", 28 "Брак в производстве" и других счетов и кредиту

счета 70 "Расчеты с персоналом по оплате труда".

Суммы оплаты отпусков работников, начисленные за счет

созданного в установленном порядке резерва на эти цели,

отражаются по дебету счета 96 "Резервы предстоящих платежей"

и кредиту счета 70 "Расчеты с персоналом по оплате труда".

Начисленные пособия за счет отчислений в Фонд социальной

защиты населения отражаются по дебету счета 69 "Расчеты по

социальному страхованию и обеспечению" и кредиту счета 70

"Расчеты с персоналом по оплате труда".

Начисленные работникам дивиденды и другие доходы от участия

в уставном фонде организации отражаются по дебету счета 84

"Нераспределенная прибыль (непокрытый убыток)" и кредиту

счета 70 "Расчеты с персоналом по оплате труда".

18.

Выплаченные работникам суммы заработной платы, пособий засчет отчислений в Фонд социальной защиты населения,

дивидендов и других доходов от участия в уставном фонде

организации и т.п. отражаются по дебету счета 70 "Расчеты с

персоналом по оплате труда" и кредиту счетов 50 "Касса", 51

"Расчетные счета" и других счетов.

Суммы удержанных налогов, платежей по исполнительным

документам и других удержаний отражаются по дебету счета 70

"Расчеты с персоналом по оплате труда" и кредиту счетов 68

"Расчеты по налогам и сборам", 69 "Расчеты по социальному

страхованию и обеспечению", 76 "Расчеты с разными дебиторами

и кредиторами" и других счетов.

Начисленные, но не выплаченные работникам в установленный

срок суммы, отражаются по дебету счета 70 "Расчеты с

персоналом по оплате труда" и кредиту счета 76 "Расчеты с

разными дебиторами и кредиторами" (субсчет 76-5 "Расчеты по

депонированным суммам").

Аналитический учет по счету 70 "Расчеты с персоналом по

оплате труда" ведется по каждому работнику.