finance

financeSimilar presentations:

»")

и финансовых результатов. Лекция 13")

")

Учет финансовых результатов от обычных видов деятельности

1.

ГБПОУ «Лукояновский Губернский колледжПМ 02 «Ведение бухгалтерского учета источников формирования активов,

выполнения работ по инвентаризации активов и финансовых

обязательств организации»

МДК 02.01 «Практические основы бухгалтерского учета источников

формирования активов организации»

Тема 3.1 «Учет финансовых результатов от обычных видов деятельности»

(4 часа)

1. Понятие финансовых результатов. Структура и порядок формирования

финансовых результатов.

2. Учет финансовых результатов от обычных видов деятельности. Журнал-ордер

№15-АПК и порядок его заполнения.

2023-2024

2.

-1Финансовый результат — это экономический итог хозяйственной деятельностиорганизации, который выражается в виде полученной прибыли или убытка.

Прибыль — это сумма, на которую полученная выручка превышает произведенные

расходы.

В случае, когда у организации расходы больше, чем выручила от своей деятельности,

говорят о полученном убытке.

Сведения о финансовых результатах важны не только для внутрихозяйственного

контроля и управления, но и для внешних лиц, заинтересованных в информации подобного

рода. К ним относятся банковские организации, которые выдают заемные ресурсы в

пользование организации под определенные проценты, страховые компании, страхующие

имущество организации, инвесторы, осуществляющие вложения в развитие предприятия, и

другие.

3.

Прибыль — это абсолютный показатель деятельности предприятия.В целом она символизирует положительный результат работы предприятия. Но по

анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ

прибыли за несколько лет, специалист может сделать вывод об увеличении или

уменьшении ее величины и о повышении или снижении эффективности деятельности

организации.

Полученный убыток сигнализирует руководству о неэффективности деятельности и

о необходимости принятия мер по повышению прибыльности предприятия.

Для

эффективного

анализа

важно

организовать

своевременный

бухгалтерский учет финансовых результатов деятельности организации.

и

точный

4.

-2Финансовый результат от обычных видов деятельности в бухгалтерском учете:Виды деятельности, которые закреплены учредительной документацией, можно

отнести к обычным.

Для учета финансовых результатов предназначен счет 90 «Продажи».

Доходы и

расходы от обычных видов деятельности ведут на открытых к нему субсчетах:

90/1 — «Выручка»

90/2 — «Себестоимость продаж»

90/3 — «НДС»

90/4 — «Акцизы».

90/9 — «Прибыль/убыток от продаж».

Именно на

результатов.

субсчете

90/9 сводится заключительный итог учета финансовых

5.

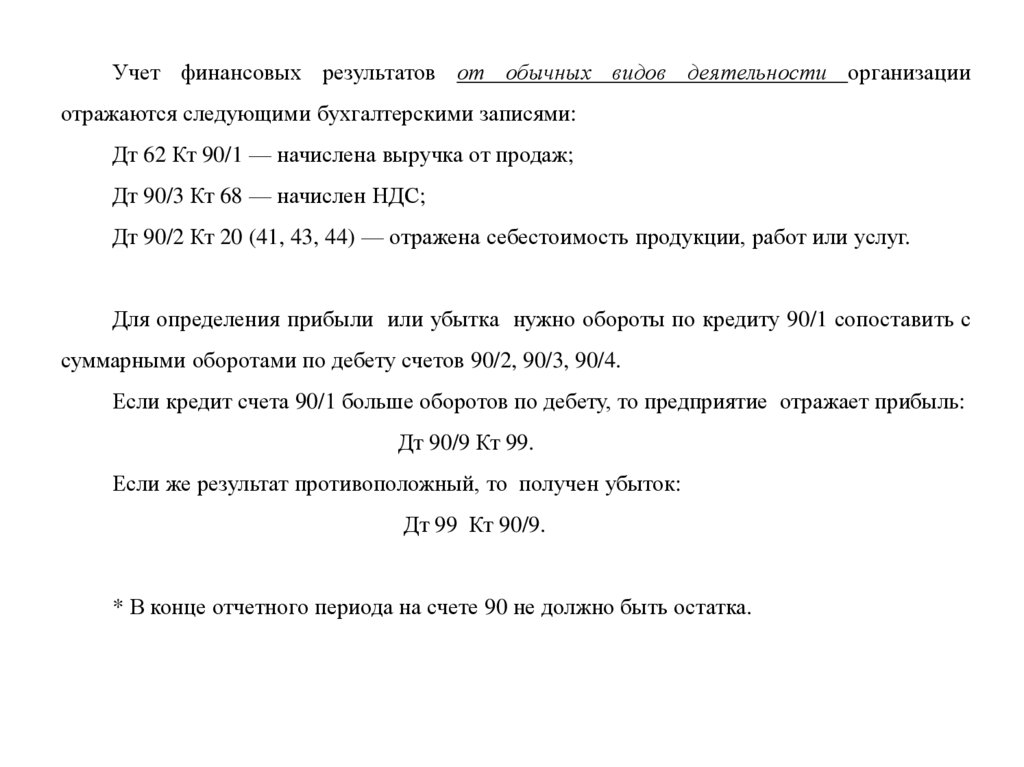

Учет финансовых результатов от обычных видов деятельности организацииотражаются следующими бухгалтерскими записями:

Дт 62 Кт 90/1 — начислена выручка от продаж;

Дт 90/3 Кт 68 — начислен НДС;

Дт 90/2 Кт 20 (41, 43, 44) — отражена себестоимость продукции, работ или услуг.

Для определения прибыли или убытка нужно обороты по кредиту 90/1 сопоставить с

суммарными оборотами по дебету счетов 90/2, 90/3, 90/4.

Если кредит счета 90/1 больше оборотов по дебету, то предприятие отражает прибыль:

Дт 90/9 Кт 99.

Если же результат противоположный, то получен убыток:

Дт 99 Кт 90/9.

* В конце отчетного периода на счете 90 не должно быть остатка.

6.

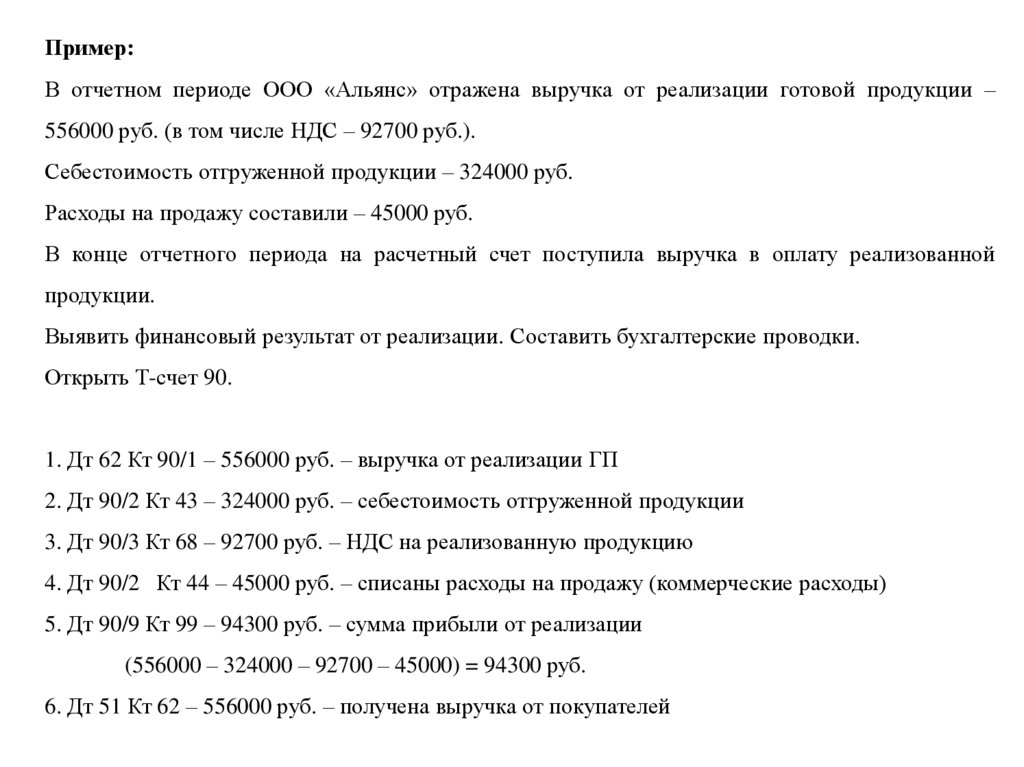

Пример:В отчетном периоде ООО «Альянс» отражена выручка от реализации готовой продукции –

556000 руб. (в том числе НДС – 92700 руб.).

Себестоимость отгруженной продукции – 324000 руб.

Расходы на продажу составили – 45000 руб.

В конце отчетного периода на расчетный счет поступила выручка в оплату реализованной

продукции.

Выявить финансовый результат от реализации. Составить бухгалтерские проводки.

Открыть Т-счет 90.

1. Дт 62 Кт 90/1 – 556000 руб. – выручка от реализации ГП

2. Дт 90/2 Кт 43 – 324000 руб. – себестоимость отгруженной продукции

3. Дт 90/3 Кт 68 – 92700 руб. – НДС на реализованную продукцию

4. Дт 90/2 Кт 44 – 45000 руб. – списаны расходы на продажу (коммерческие расходы)

5. Дт 90/9 Кт 99 – 94300 руб. – сумма прибыли от реализации

(556000 – 324000 – 92700 – 45000) = 94300 руб.

6. Дт 51 Кт 62 – 556000 руб. – получена выручка от покупателей

7.

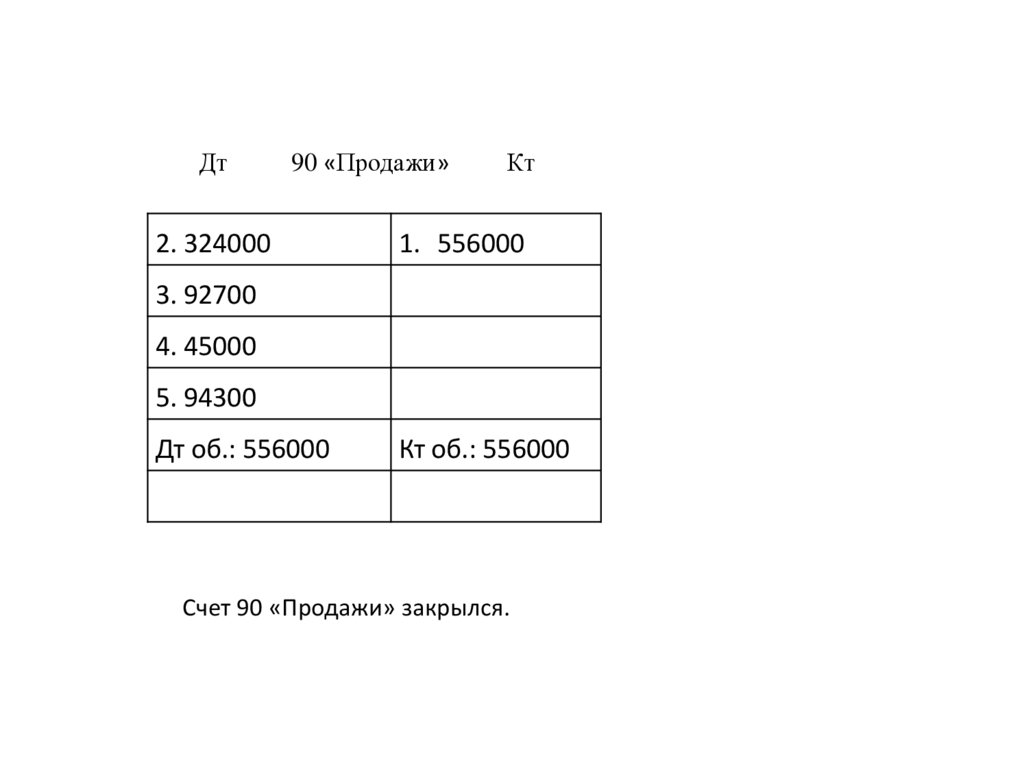

Дт90 «Продажи»

2. 324000

Кт

1. 556000

3. 92700

4. 45000

5. 94300

Дт об.: 556000

Кт об.: 556000

Счет 90 «Продажи» закрылся.

8.

Синтетический и аналитический учет финансовых результатовДля

учета

операций

по

финансовым

результатам

деятельности

в

регистрах

бухгалтерского учета в сельскохозяйственных предприятиях используются журнал-ордер

№ 15-АПК и ведомости № 76-АПК и 77-АПК аналитического учета.

В журнале-ордере № 15-АПК ведут учет кредитовых оборотов по счетам 99, 98, 84.

Журнал-ордер № 15-АПК является регистром месячного обращения. Но при небольшом

числе операций один бланк журнала-ордера можно использовать в течение нескольких месяцев

с выведением промежуточных итогов за месяц.

Для каждого счета, включенного в журнал-ордер № 15-АПК, в регистре выделяется

отдельный раздел.

В разделе 1 журнала-ордера ведут учет операций по кредиту счета 99 "Прибыли и

убытки" в корреспонденции с дебетом счетов: 52, 55, 60, 73, 78, 79, 84, 90, 91, 94, 96. Записи по

счетам 90 и 91 делают на основе соответствующих ведомостей аналитического учета, по

остальным счетам -на основе соответствующих первичных документов.

9.

В разделе 2 журнала-ордера учитывают обороты по кредиту счета 98 "Доходы будущихпериодов" в корреспонденции с дебетом счетов: 08, 50, 51, 52, 55, 58, 73, 76, 86, 91, 94.

Основанием для записей являются договоры аренды, решения суда и исполнительные листы

или обязательства виновных лиц о возмещении ущерба, сличительные ведомости

результатов инвентаризации, бухгалтерские справки, другие документы.

Раздел 3 журнала-ордера предназначен для учета операций по кредиту счета

84 "Нераспределенная прибыль (непокрытый убыток)" в корреспонденции с дебетом

счетов: 75,79, 80, 82, 83, 84, 99. Основанием для записей являются решения совета

учредителей (общего собрания участников), извещения (решения) о целевых источниках,

бухгалтерские справки, другие документы.

Следует иметь в виду, что при записях в соответствующих разделах журнала-ордера №

15-АПК суммы, относимые в дебет счетов, имеющих много субсчетов и статей

аналитического учета, подлежат группировке по статьям аналитического учета в листкахрасшифровках.

10.

На последней странице журнала-ордера №15-АПК ведется таблица аналитических данныхк счету 98. Таблица построена в форме оборотной ведомости. По каждой позиции

аналитического учета счета 98 отражают сальдо на начало месяца, обороты за месяц по дебету

и кредиту и сальдо на конец месяца. Итоги кредитовых оборотов за месяц, отраженные в

таблице аналитических данных, должны соответствовать итогам кредитовых оборотов счета 98

в журнале-ордере.

Аналитический учет операций по счету 99 "Прибыли и убытки" ведут в ведомости № 76АПК аналитического учета. Ведомость открывают на календарный год. В ней по каждой

позиции аналитического учета счета 99 выделяются предусмотренные действующей системой

учета и отчетности данные.

Итоговые данные ведомости № 76-АПК используются для заполнения квартальной и

годовой отчетности по форме № 2 "Отчет о прибылях и убытках".

11.

Суммы кредитовых оборотов по счету 99 в ведомости № 76-АПК за каждый месяцдолжны соответствовать итогу кредитового оборота счета 99 в разделе 1 журнала-ордера

№ 15-АПК.

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)"

ведут в ведомости № 77-АПК. Ведомость открывают на календарный год. В ней по итогам

года записывают сумму перечисляемой со счета 99 нераспределенной прибыли (непокрытого

убытка), приводятся данные по аналитическим позициям по дебету и кредиту счета 84.

В начале года делают записи по первому разделу ведомости на суммы перечисленной и

использованной прибыли. Затем после перечисления остатка прибыли (убытка) на субсчет

84/2 записывают данные по второму разделу ведомости по каждому каналу использования

прибыли (покрытия убытка) вплоть до полного списания перешедших с прошлого года сумм

финансовых результатов.

С Итоги кредитовых оборотов в ведомости №77-АПК ежемесячно сверяют с суммой

кредитового оборота счета 84 в журнале-ордере № 15-АПК.

12.

После заполнения всех регистров по учету финансовых результатов деятельностипредприятия (журнал-ордер № 15-АПК, ведомости № 76-АПК и 77-АПК) делают сверку

с данными других регистров по корреспондирующим счетам.

Дебетовые обороты счета 99, включенные в ведомость № 76-АПК, сверяются с

другими регистрами по корреспондирующим кредитуемым счетам: по счету 01 - с

журналом-ордером № 13-АПК, по счету 02 - с журналом-ордером № 10-АПК, по счету

58 - с журналом-ордером №5-АПК, по счетам 07,08 - с журналом-ордером №16-АПК, по

счетам 16,20,23,26 - с журналом-ордером № 10-АПК, но счету 11 - с журналом-ордером

№ 14-АПК, по счетам 43, 44, 90, 91 - с журналом-ордером № 11-АПК, по счету 50 - с

журналом-ордером № 1-АПК, по счетам 51, 52 - с журналом-ордером № 2-АПК, по счету

55 - с журналом-ордером № 3-АПК, по счету 60 - с журналом-ордером № 6-АПК, по

счету 71 - с журналом-ордером № 7-АПК, по счету 68 - с журналом-ордером № 8-АПК,

по счету 84 - с журналом-ордером № 15-АПК.

13.

Кредитовые обороты, включенные по счету 99 в журнал-ордер № 15-АПК и введомость

№

76-АПК,

сверяются

с

другими

регистрами

по

дебетуемым

корреспондирующим счетам следующим образом: по счетам 06, 58 - с ведомостью № 28АПК, по счетам 07, 10 - с соответствующими (по каждому счету) ведомостями № 46-АПК,

по счету 11 - с ведомостью № 73-АПК, по счету 50 - с ведомостью дебетовых оборотов

журнала-ордера № 1 -АПК, по счетам 51, 52 - с ведомостями дебетовых оборотов по этим

счетам журнала-ордера №2-АПК, по счету 55 - с ведомостью № 25-АПК, по счету 60 - с

дебетовыми оборотами журнала-ордера № 6-АПК, по счетам 73, 76 - с соответствующими

ведомостями №38-АПК, по счетам 90 и 91 - с ведомостями №62-АПК и 65-АПК.

Аналогичным образом делается сверка с другими регистрами по счетам 84 и 98.

После завершения сверки данные из журнала-ордера № 15-АПК в установленном порядке

переносятся в Главную книгу.