finance

financeSimilar presentations:

")

")

. Тема 4")

Значение, принципы и последовательность закрытия счетов. Закрытие счетов

1.

ГБПОУ «Лукояновский Губернский колледжПМ 02 «Ведение бухгалтерского учета источников формирования

активов, выполнения работ по инвентаризации активов и

финансовых обязательств организации»

МДК 02.01 «Практические основы бухгалтерского учета источников

формирования активов организации»

Тема 2.1. «Значение, принципы и последовательность закрытия

счетов. Закрытие счетов»

(4 часа)

1. Сущность и принципы закрытия счетов (закрытие и заключение счетов).

2. Последовательность закрытия счетов.

2023-2024

2.

-1Важным этапом в бухгалтерском учете является закрытие в конце года операционныхсчетов: калькуляционных, сопоставляющих, собирательно-распределительных, а также

счетов финансовых результатов.

Необходимость закрытия счетов вытекает из существующей системы ведения

бухгалтерского учета.

Не все затраты в течение года могут быть отнесены непосредственно на основное

производство. Значительная доля их аккумулируется на собирательно-распределительных

счетах, многие из которых в условиях сельскохозяйственного производства могут быть

закрыты только в конце года.

Кроме того, наличие в хозяйстве вспомогательных производств также создает необходимость отнесения этих затрат на основное производство. Даже при отнесении их в

течение года окончательное закрытие таких счетов, как правило, возможно лишь в конце года.

3.

Врезультате

вспомогательных

закрытия

производств

собирательно-распределительных

возникает

возможность

исчисления

счетов,

счетов

себестоимости

продукции основных отраслей и закрытия счетов основных производств в части

завершенных процессов. Вся эта работа в сельском хозяйстве может быть осуществлена

лишь в конце года. Наконец, на основе исчисления себестоимости могут быть определены

фактические затраты по реализованной продукции и закрыты сопоставляющие счета

процесса реализации.

Закрытием счетов завершается бухгалтерская работа за отчетный год. Этот

заключительный этап является не менее важным, чем текущий учет на протяжении года.

Закрытие счетов следует отличать от заключения их.

Заключение счетов — это заключительные записи в счетах после завершения годового

цикла

бухгалтерского

учета.

В

конце

года

на

основе

полной

инвентаризации

уточняются записи в счетах и по ним выводятся обороты и сальдо. При этом

многие счета закрываются.

Закрытие счета означает, что обороты по нему перенесены на другие счета, сальдо

обнуляется и счет закрывается.

4.

Закрытие счетов следует проводить в системном порядке с отражением результатовзакрытия каждого счета на других счетах бухгалтерского учета. Это значит, что определение,

распределение

и

(калькуляционных

отражение

разниц)

отклонений

и

выведение

фактической

финансовых

себестоимости

результатов

от

плановой

осуществляют

непосредственно в системе аналитического и синтетического учета и контролируют путем '

сверки оборотов либо другими приемами проверки правильности записей в бухгалтерских

регистрах.

Распределение калькуляционных разниц в системе счетов бухгалтерского учета

исключает возможность допущения тех ошибок, которые могут возникнуть при выполнении

этой работы внесистемным путем.

5.

Закрывают бухгалтерские счета перед составлением заключительного баланса.До начала этой работы должны быть сделаны все бухгалтерские записи за отчетный

год по 31 декабря включительно.

Затем отражают итоги инвентаризации и списания сумм по счету 94 "Недостачи и

потери от порчи ценностей" в соответствии с принятыми решениями о порядке взыскания

недостач и потерь.

Кроме того, должны быть проверены полнота и правильность записей по всем счетам и

составлен предварительный оборотный баланс, необходимый для получения итоговых

данных по закрытию операционных счетов.

Все обороты и сальдо по аналитическим счетам выверяют с предварительным

балансом. Только после этого можно составлять расчеты и бухгалтерские записи по закрытию счетов для получения заключительного баланса на конец отчетного года.

6.

-2Дляполучения

операционные

и

заключительного

результатные

счета:

баланса

23

полностью

закрывают

"Вспомогательные

следующие

производства",

25

"Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства" (в отдельных случаях может оставаться

сальдо в пределах незавершенного производства), 44 "Расходы на продажу", 90 "Продажи", 91

"Прочие доходы и расходы", 99 "Прибыли и убытки".

Перед составлением заключительного баланса списывают расходы (за исключением

затрат в незавершенном производстве), учтенные на счетах: 20 "Основное производство",

субсчета 1 "Растениеводство", 2 "Животноводство", 3 "Промышленное производство"; 97

"Расходы будущих периодов", 08 "Вложения во внеоборотные активы".

До закрытия счетов выполненная работа вспомогательных производств и продукция

основного

производства

будут

оценены

на

соответствующих

счетах

по

плановой

себестоимости. В ходе закрытия счетов плановую себестоимость (сначала по работам

вспомогательных производств, а потом по продукции основных отраслей производства)

доводят до фактической себестоимости.

7.

После закрытия этих счетов в заключительный баланс хозяйства войдут инвентарные,денежные, фондовые и расчетные счета в полном объеме.

Калькуляционные счета войдут в заключительный баланс лишь в части затрат на

незавершенное производство, незаконченное строительство и незаконченный ремонт.

Некоторые счета, например, по учету денежных средств и по учету расчетов с

организациями и лицами, операциями по закрытию счетов не затрагиваются; отдельные

счета, например счета по учету основных средств и материальных ценностей, затрагиваются

только для уточнения плановой или предварительной себестоимости, по которой эти

ценности были оприходованы в течение отчетного года.

В условиях сельскохозяйственного производства чрезвычайно важной является

правильная, экономически обоснованная последовательность закрытия счетов.

Условия

сельскохозяйственного

производства

таковы,

что

некоторую

часть

производимой продукции предприятие использует для своих производственных нужд

(семена, корма и т. п.).

8.

Вспомогательные производства также оказывают взаимные услуги друг другу. Всеэто создает определенные сложности при закрытии счетов. Не всегда представляется

возможным полное распределение калькуляционных разниц на весь объем продукции или

выполненных работ, так как на закрытый счет не относятся калькуляционные разницы с

тех счетов, которые закрываются позже. Таким образом, на счетах, которые закрывают в

первоочередном порядке, некоторая часть затрат остается без корректирования, т. е. в пла-

новой оценке.

В то же время калькуляционная разница по счетам, закрываемым в последнюю

очередь, распределяется не на все объекты учета, так как на уже закрытые счета их

отнести, естественно, не представляется возможным. Следовательно, при закрытии счетов

допускаются определенные условности, избежать которых невозможно. Наибольшее

количество таких условностей допускается по счетам, которые закрывают на первом

этапе, так как на них не может быть отнесена сумма калькуляционных разниц со счетов,

которые закрывают позже.

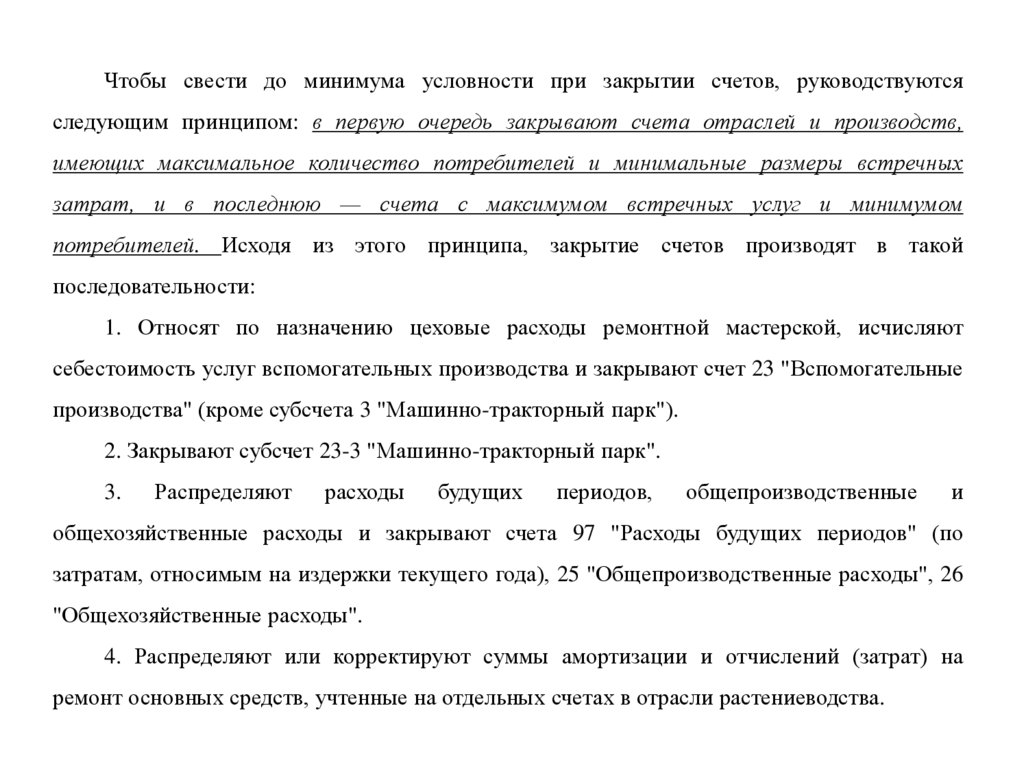

9.

Чтобы свести до минимума условности при закрытии счетов, руководствуютсяследующим принципом: в первую очередь закрывают счета отраслей и производств,

имеющих максимальное количество потребителей и минимальные размеры встречных

затрат, и в последнюю — счета с максимумом встречных услуг и минимумом

потребителей. Исходя из этого принципа, закрытие счетов производят в такой

последовательности:

1. Относят по назначению цеховые расходы ремонтной мастерской, исчисляют

себестоимость услуг вспомогательных производства и закрывают счет 23 "Вспомогательные

производства" (кроме субсчета 3 "Машинно-тракторный парк").

2. Закрывают субсчет 23-3 "Машинно-тракторный парк".

3.

Распределяют

расходы

будущих

периодов,

общепроизводственные

и

общехозяйственные расходы и закрывают счета 97 "Расходы будущих периодов" (по

затратам, относимым на издержки текущего года), 25 "Общепроизводственные расходы", 26

"Общехозяйственные расходы".

4. Распределяют или корректируют суммы амортизации и отчислений (затрат) на

ремонт основных средств, учтенные на отдельных счетах в отрасли растениеводства.

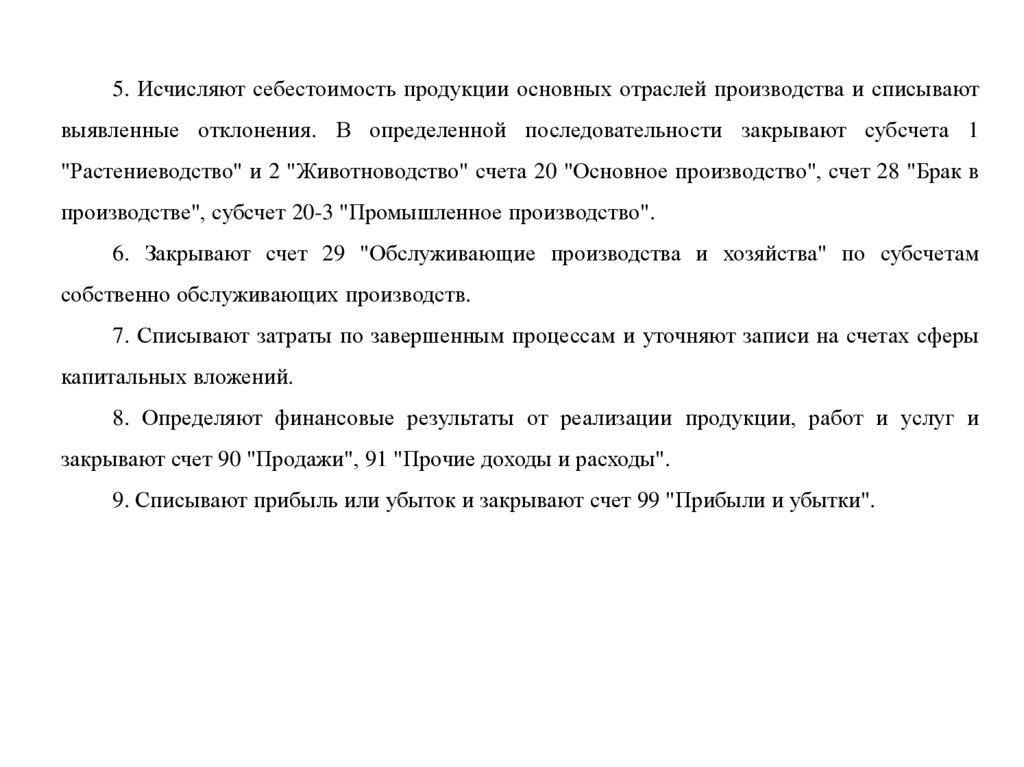

10.

5. Исчисляют себестоимость продукции основных отраслей производства и списываютвыявленные отклонения. В определенной последовательности закрывают субсчета 1

"Растениеводство" и 2 "Животноводство" счета 20 "Основное производство", счет 28 "Брак в

производстве", субсчет 20-3 "Промышленное производство".

6. Закрывают счет 29 "Обслуживающие производства и хозяйства" по субсчетам

собственно обслуживающих производств.

7. Списывают затраты по завершенным процессам и уточняют записи на счетах сферы

капитальных вложений.

8. Определяют финансовые результаты от реализации продукции, работ и услуг и

закрывают счет 90 "Продажи", 91 "Прочие доходы и расходы".

9. Списывают прибыль или убыток и закрывают счет 99 "Прибыли и убытки".

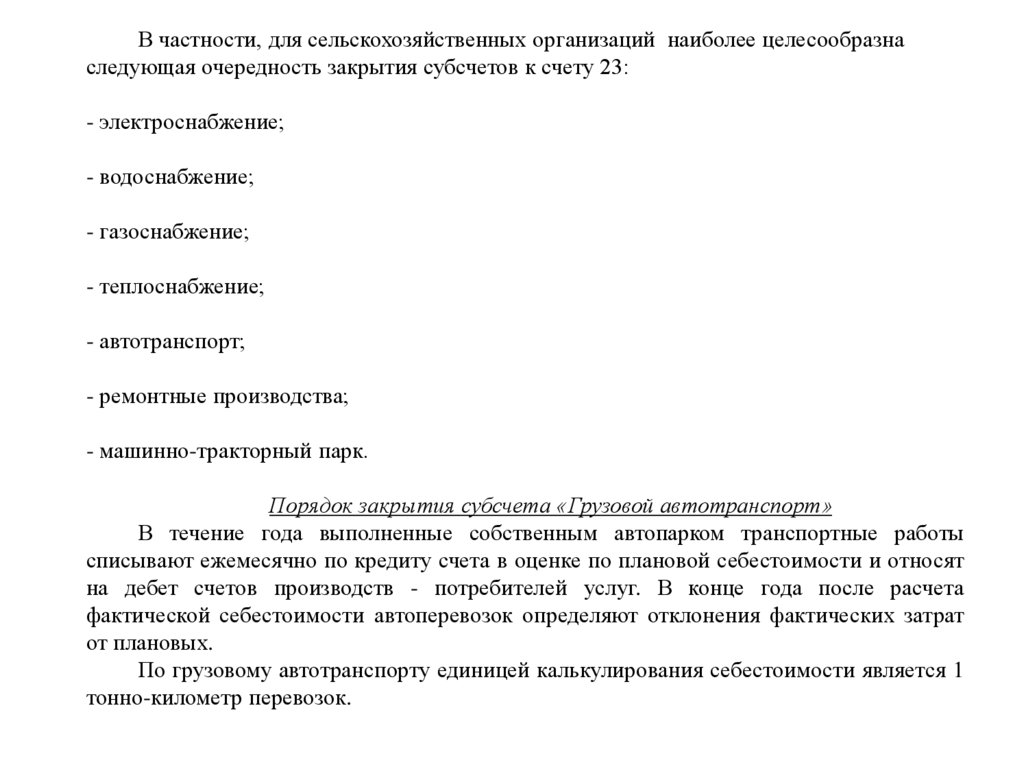

11.

В частности, для сельскохозяйственных организаций наиболее целесообразнаследующая очередность закрытия субсчетов к счету 23:

- электроснабжение;

- водоснабжение;

- газоснабжение;

- теплоснабжение;

- автотранспорт;

- ремонтные производства;

- машинно-тракторный парк.

Порядок закрытия субсчета «Грузовой автотранспорт»

В течение года выполненные собственным автопарком транспортные работы

списывают ежемесячно по кредиту счета в оценке по плановой себестоимости и относят

на дебет счетов производств - потребителей услуг. В конце года после расчета

фактической себестоимости автоперевозок определяют отклонения фактических затрат

от плановых.

По грузовому автотранспорту единицей калькулирования себестоимости является 1

тонно-километр перевозок.

12.

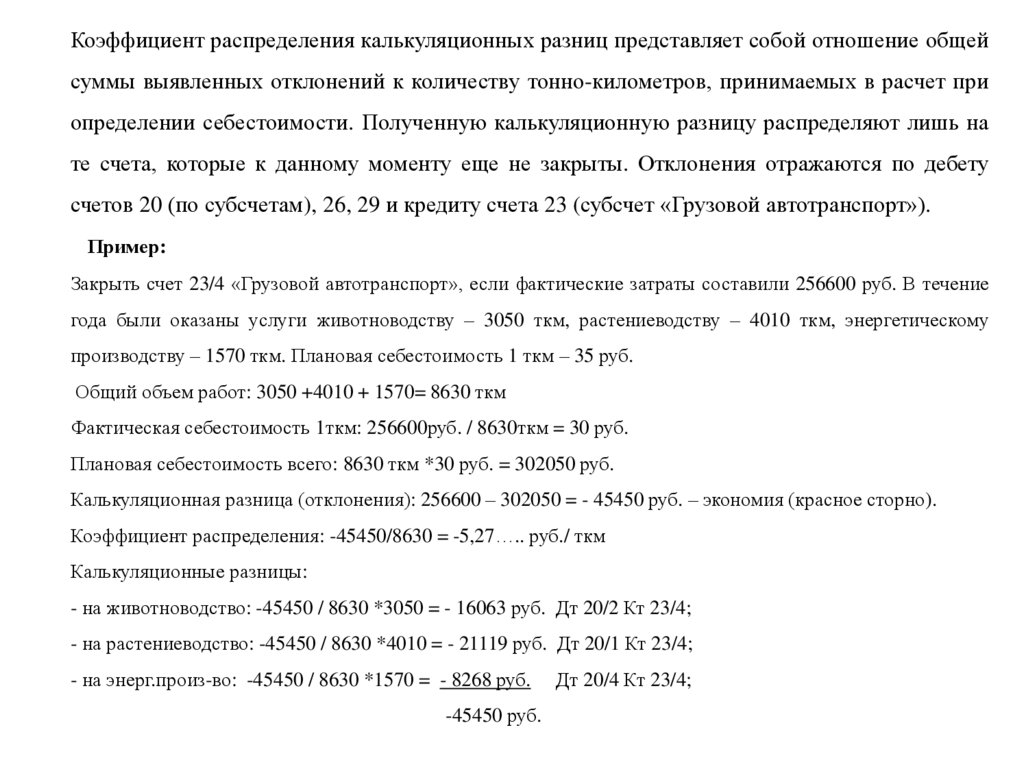

Коэффициент распределения калькуляционных разниц представляет собой отношение общейсуммы выявленных отклонений к количеству тонно-километров, принимаемых в расчет при

определении себестоимости. Полученную калькуляционную разницу распределяют лишь на

те счета, которые к данному моменту еще не закрыты. Отклонения отражаются по дебету

счетов 20 (по субсчетам), 26, 29 и кредиту счета 23 (субсчет «Грузовой автотранспорт»).

Пример:

Закрыть счет 23/4 «Грузовой автотранспорт», если фактические затраты составили 256600 руб. В течение

года были оказаны услуги животноводству – 3050 ткм, растениеводству – 4010 ткм, энергетическому

производству – 1570 ткм. Плановая себестоимость 1 ткм – 35 руб.

Общий объем работ: 3050 +4010 + 1570= 8630 ткм

Фактическая себестоимость 1ткм: 256600руб. / 8630ткм = 30 руб.

Плановая себестоимость всего: 8630 ткм *30 руб. = 302050 руб.

Калькуляционная разница (отклонения): 256600 – 302050 = - 45450 руб. – экономия (красное сторно).

Коэффициент распределения: -45450/8630 = -5,27….. руб./ ткм

Калькуляционные разницы:

- на животноводство: -45450 / 8630 *3050 = - 16063 руб. Дт 20/2 Кт 23/4;

- на растениеводство: -45450 / 8630 *4010 = - 21119 руб. Дт 20/1 Кт 23/4;

- на энерг.произ-во: -45450 / 8630 *1570 = - 8268 руб.

-45450 руб.

Дт 20/4 Кт 23/4;

13.

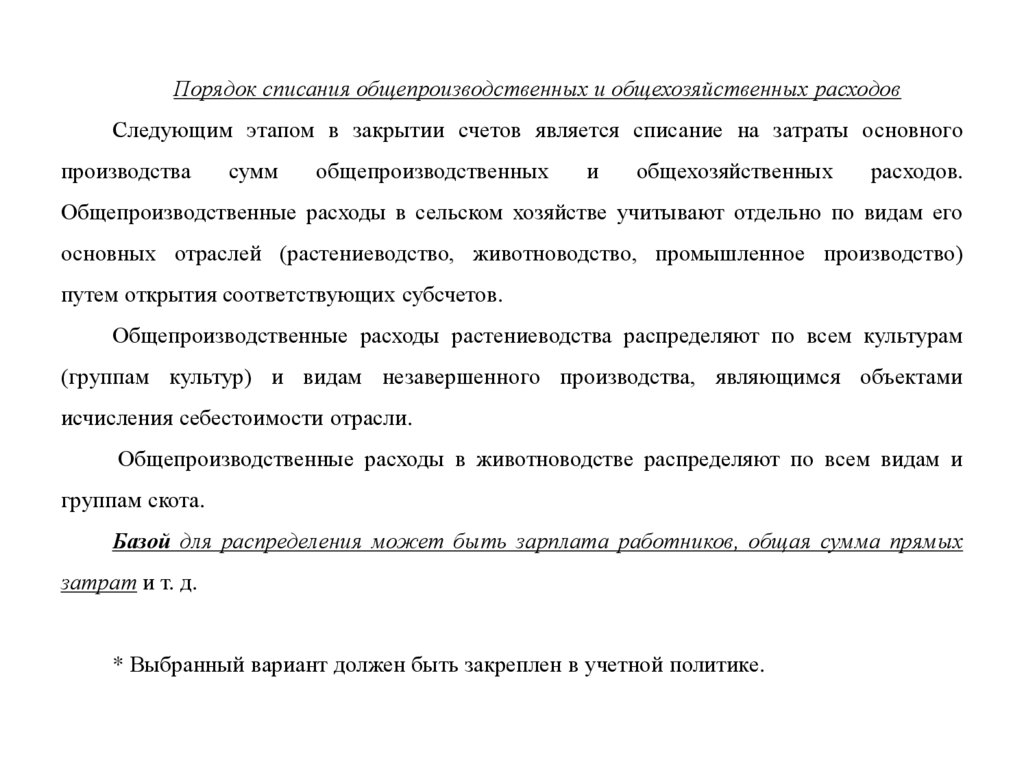

Порядок списания общепроизводственных и общехозяйственных расходовСледующим этапом в закрытии счетов является списание на затраты основного

производства

сумм

общепроизводственных

и

общехозяйственных

расходов.

Общепроизводственные расходы в сельском хозяйстве учитывают отдельно по видам его

основных отраслей (растениеводство, животноводство, промышленное производство)

путем открытия соответствующих субсчетов.

Общепроизводственные расходы растениеводства распределяют по всем культурам

(группам культур) и видам незавершенного производства, являющимся объектами

исчисления себестоимости отрасли.

Общепроизводственные расходы в животноводстве распределяют по всем видам и

группам скота.

Базой для распределения может быть зарплата работников, общая сумма прямых

затрат и т. д.

* Выбранный вариант должен быть закреплен в учетной политике.

14.

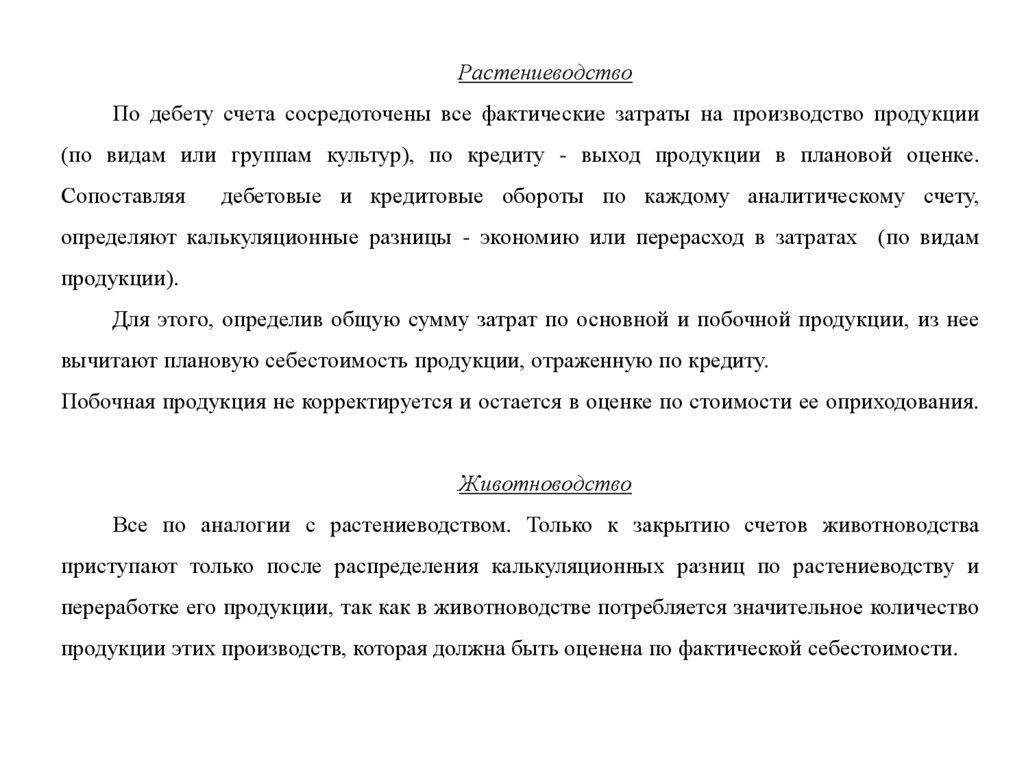

РастениеводствоПо дебету счета сосредоточены все фактические затраты на производство продукции

(по видам или группам культур), по кредиту - выход продукции в плановой оценке.

Сопоставляя

дебетовые и кредитовые обороты по каждому аналитическому счету,

определяют калькуляционные разницы - экономию или перерасход в затратах (по видам

продукции).

Для этого, определив общую сумму затрат по основной и побочной продукции, из нее

вычитают плановую себестоимость продукции, отраженную по кредиту.

Побочная продукция не корректируется и остается в оценке по стоимости ее оприходования.

Животноводство

Все по аналогии с растениеводством. Только к закрытию счетов животноводства

приступают только после распределения калькуляционных разниц по растениеводству и

переработке его продукции, так как в животноводстве потребляется значительное количество

продукции этих производств, которая должна быть оценена по фактической себестоимости.

15.

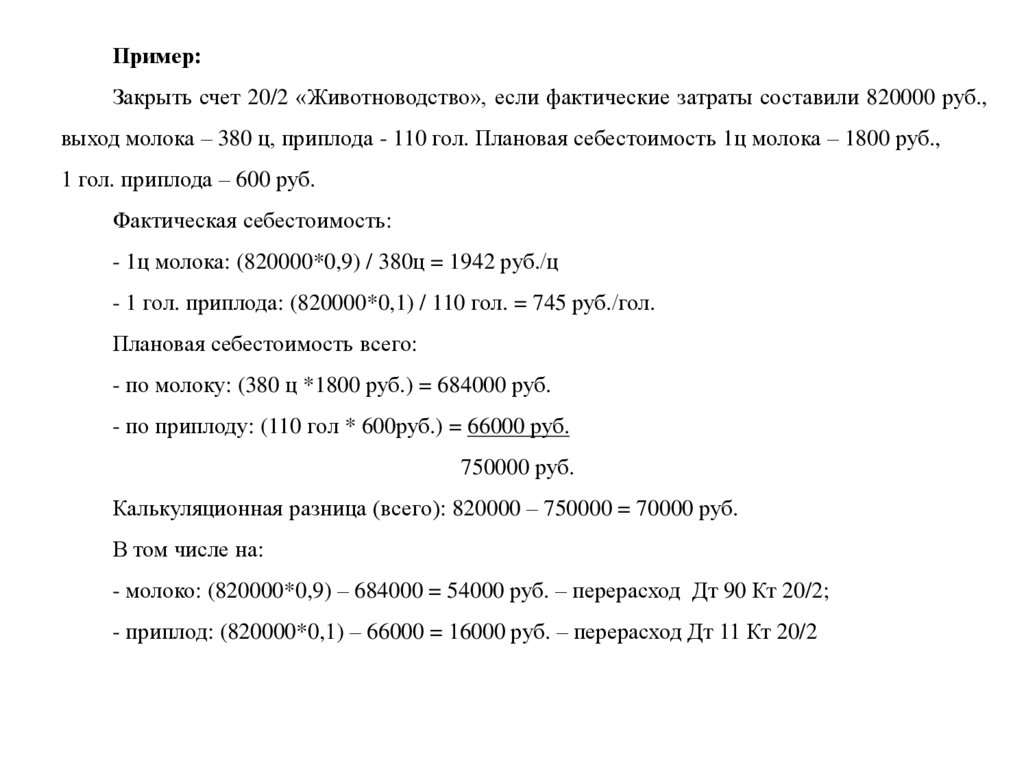

Пример:Закрыть счет 20/2 «Животноводство», если фактические затраты составили 820000 руб.,

выход молока – 380 ц, приплода - 110 гол. Плановая себестоимость 1ц молока – 1800 руб.,

1 гол. приплода – 600 руб.

Фактическая себестоимость:

- 1ц молока: (820000*0,9) / 380ц = 1942 руб./ц

- 1 гол. приплода: (820000*0,1) / 110 гол. = 745 руб./гол.

Плановая себестоимость всего:

- по молоку: (380 ц *1800 руб.) = 684000 руб.

- по приплоду: (110 гол * 600руб.) = 66000 руб.

750000 руб.

Калькуляционная разница (всего): 820000 – 750000 = 70000 руб.

В том числе на:

- молоко: (820000*0,9) – 684000 = 54000 руб. – перерасход Дт 90 Кт 20/2;

- приплод: (820000*0,1) – 66000 = 16000 руб. – перерасход Дт 11 Кт 20/2

16.

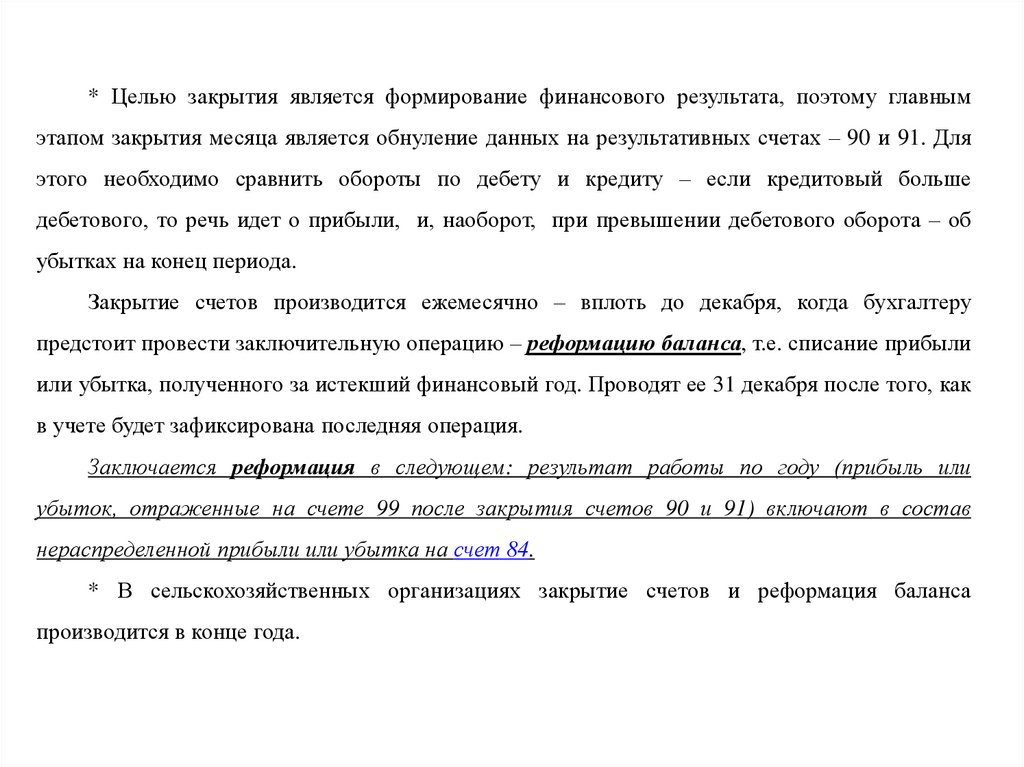

* Целью закрытия является формирование финансового результата, поэтому главнымэтапом закрытия месяца является обнуление данных на результативных счетах – 90 и 91. Для

этого необходимо сравнить обороты по дебету и кредиту – если кредитовый больше

дебетового, то речь идет о прибыли, и, наоборот, при превышении дебетового оборота – об

убытках на конец периода.

Закрытие счетов производится ежемесячно – вплоть до декабря, когда бухгалтеру

предстоит провести заключительную операцию – реформацию баланса, т.е. списание прибыли

или убытка, полученного за истекший финансовый год. Проводят ее 31 декабря после того, как

в учете будет зафиксирована последняя операция.

Заключается реформация в следующем: результат работы по году (прибыль или

убыток, отраженные на счете 99 после закрытия счетов 90 и 91) включают в состав

нераспределенной прибыли или убытка на счет 84.

* В сельскохозяйственных организациях закрытие счетов и реформация баланса

производится в конце года.