finance

financeSimilar presentations:

Проект BTC. Инвестиционный проект

1.

ПРОЕКТBTC

ИНВЕСТИЦИОННЫЙ ПРОЕКТ

часть2

2.

Оглавление (1/2)Наименование слайда

Номер слайда

Вводный блок про Bitcoin

Три основных продукта

Bitcoin – первая в мире криптовалюта

Механизм Blockchain

Особенности Bitcoin

Другие криптовалюты

Что такое майнинг?

Откуда появляются новые Bitcoin?

Что такое халвинг Bitcoin?

График курса Bitcoin за всю историю

Использование Bitcoin во внешнеэкономической деятельности

Лидеры по майнингу в РФ

4

5

6

7

8

9

10

11

12

13

14

2

3.

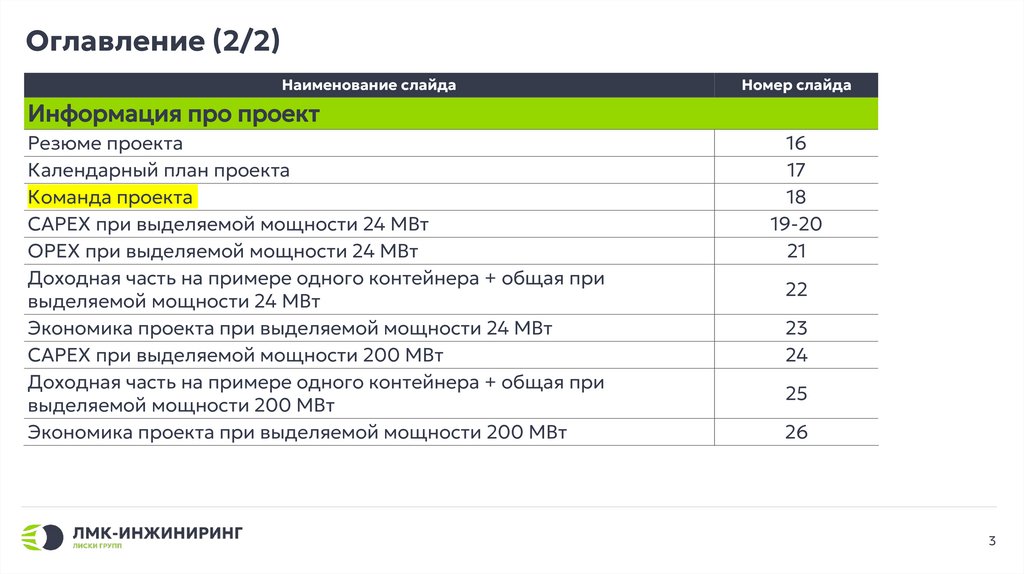

Оглавление (2/2)Наименование слайда

Номер слайда

Информация про проект

Резюме проекта

Календарный план проекта

Команда проекта

CAPEX при выделяемой мощности 24 МВт

OPEX при выделяемой мощности 24 МВт

Доходная часть на примере одного контейнера + общая при

выделяемой мощности 24 МВт

Экономика проекта при выделяемой мощности 24 МВт

CAPEX при выделяемой мощности 200 МВт

Доходная часть на примере одного контейнера + общая при

выделяемой мощности 200 МВт

Экономика проекта при выделяемой мощности 200 МВт

16

17

18

19-20

21

22

23

24

25

26

3

4.

Мы стремимся создать устойчивуюэкосистему, где каждый этап деятельности

прорабатывается для максимальной

эффективности, что гарантирует стабильное и

взаимовыгодное партнёрство

Мы верим в силу сотрудничества и

долгосрочных отношений, что позволяет нам

и нашим партнёрам преобразовать

индустрию, делая майнинг более

эффективным и доступным для всех

Направления деятельности

Комплексный подход к майнингу

Импорт оборудования

Размещение оборудования

Комплексный консалтинг

Розничные продажи

Оптовые поставки

Сервисный центр

4

5.

Резюме проекта1

Подготовка площадки к промышленной

добычи криптовалюты

6

Приём обслуживающего

персонала

2

Производства и закупка

специализированных контейнеров

7

Запуск мелкосрочного

сервиса

3

Закупка выгодно оптимального и

работоспособного оборудования

8

Контроль и поддержание всех

процессов производства

4

Пусконаладочные работы

всего производства

9

Апгрейд и модернизация

оборудования

5

Автоматизация процессов

10

Прозрачный контроль всего через

персональные устройства

5

6.

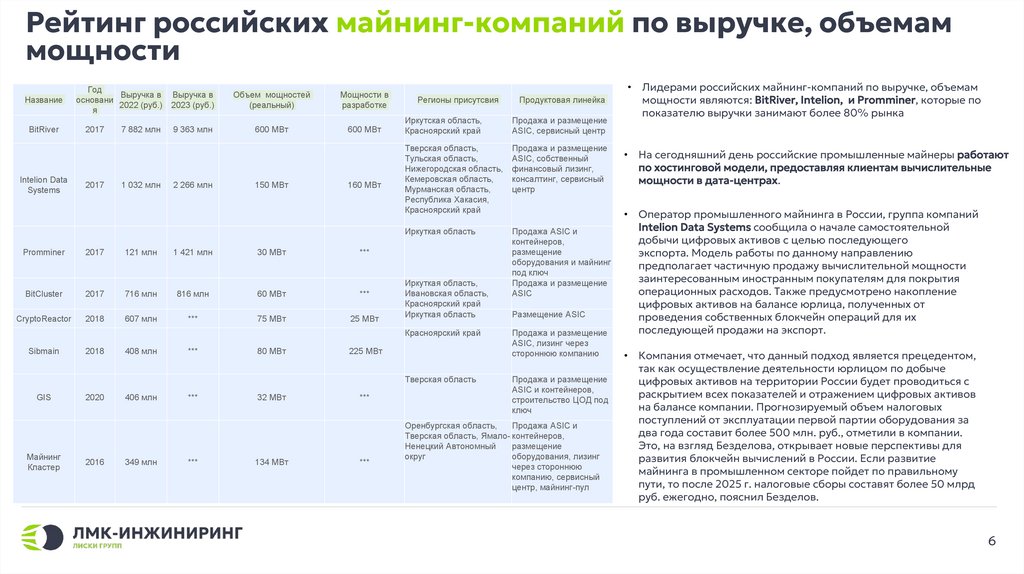

Рейтинг российских майнинг-компаний по выручке, объемаммощности

Название

BitRiver

Intelion Data

Systems

Promminer

Год

Выручка в

основани

2022 (руб.)

я

2017

2017

2017

7 882 млн

1 032 млн

121 млн

Выручка в

2023 (руб.)

9 363 млн

2 266 млн

1 421 млн

Объем мощностей

(реальный)

600 МВт

150 МВт

30 МВт

Мощности в

разработке

600 МВт

160 МВт

Регионы присутсвия

Иркутская область,

Красноярский край

Продажа и размещение

ASIC, сервисный центр

Тверская область,

Тульская область,

Нижегородская область,

Кемеровская область,

Мурманская область,

Республика Хакасия,

Красноярский край

Продажа и размещение

ASIC, собственный

финансовый лизинг,

консалтинг, сервисный

центр

Иркуткая область

Продажа АЅIC и

контейнеров,

размещение

оборудования и майнинг

под ключ

Продажа и размещение

АЅІС

***

BitCluster

2017

716 млн

816 млн

60 МВт

***

CryptoReactor

2018

607 млн

***

75 МВт

25 МВт

Иркуткая область,

Ивановская область,

Красноярский край

Иркуткая область

Красноярский край

Sibmain

2018

408 млн

***

80 МВт

225 МВт

Тверская область

GIS

Майнинг

Кластер

2020

2016

406 млн

349 млн

***

***

32 МВт

134 МВт

***

***

Продуктовая линейка

Размещение АЅІС

Продажа и размещение

ASIC, лизинг через

стороннюю компанию

Продажа и размещение

ASIC и контейнеров,

строительство ЦОД под

ключ

Оренбургская область,

Продажа ASIC и

Тверская область, Ямало- контейнеров,

Ненецкий Автономный

размещение

округ

оборудования, лизинг

через стороннюю

компанию, сервисный

центр, майнинг-пул

• Лидерами российских майнинг-компаний по выручке, объемам

мощности являются: BitRiver, Intelion, и Promminer, которые по

показателю выручки занимают более 80% рынка

• На сегодняшний день российские промышленные майнеры работают

по хостинговой модели, предоставляя клиентам вычислительные

мощности в дата-центрах.

• Оператор промышленного майнинга в России, группа компаний

Intelion Data Systems сообщила о начале самостоятельной

добычи цифровых активов с целью последующего

экспорта. Модель работы по данному направлению

предполагает частичную продажу вычислительной мощности

заинтересованным иностранным покупателям для покрытия

операционных расходов. Также предусмотрено накопление

цифровых активов на балансе юрлица, полученных от

проведения собственных блокчейн операций для их

последующей продажи на экспорт.

• Компания отмечает, что данный подход является прецедентом,

так как осуществление деятельности юрлицом по добыче

цифровых активов на территории России будет проводиться с

раскрытием всех показателей и отражением цифровых активов

на балансе компании. Прогнозируемый объем налоговых

поступлений от эксплуатации первой партии оборудования за

два года составит более 500 млн. руб., отметили в компании.

Это, на взгляд Безделова, открывает новые перспективы для

развития блокчейн вычислений в России. Если развитие

майнинга в промышленном секторе пойдет по правильному

пути, то после 2025 г. налоговые сборы составят более 50 млрд

руб. ежегодно, пояснил Безделов.

6

7.

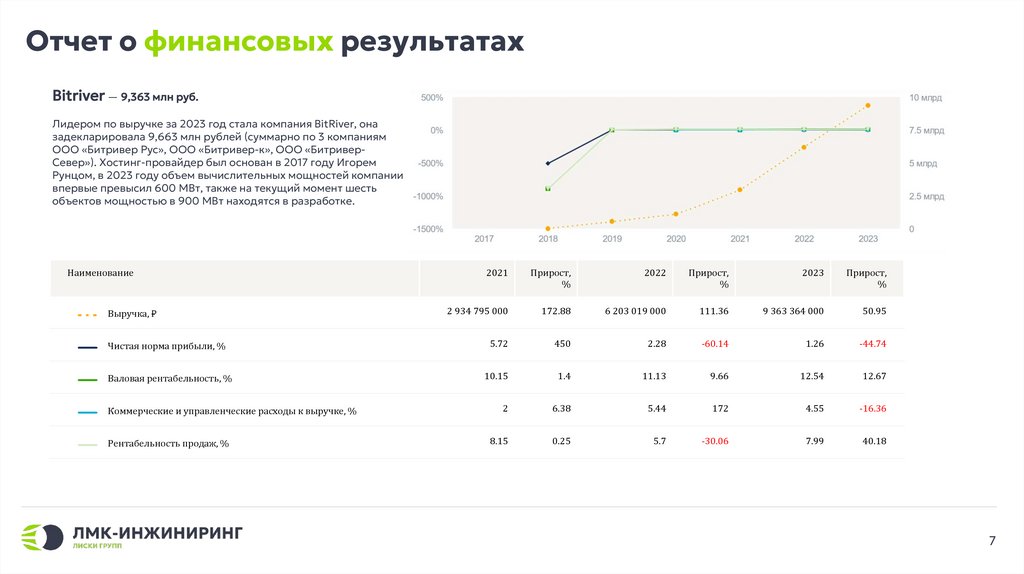

Отчет о финансовых результатахBitriver — 9,363 млн руб.

Лидером по выручке за 2023 год стала компания BitRiver, она

задекларировала 9,663 млн рублей (суммарно по 3 компаниям

ООО «Битривер Рус», ООО «Битривер-к», ООО «БитриверСевер»). Хостинг-провайдер был основан в 2017 году Игорем

Рунцом, в 2023 году объем вычислительных мощностей компании

впервые превысил 600 МВт, также на текущий момент шесть

объектов мощностью в 900 МВт находятся в разработке.

Наименование

2021

Прирост,

%

2022

Прирост,

%

2023

Прирост,

%

2 934 795 000

172.88

6 203 019 000

111.36

9 363 364 000

50.95

Чистая норма прибыли, %

5.72

450

2.28

-60.14

1.26

-44.74

Валовая рентабельность, %

10.15

1.4

11.13

9.66

12.54

12.67

2

6.38

5.44

172

4.55

-16.36

8.15

0.25

5.7

-30.06

7.99

40.18

Выручка, ₽

Коммерческие и управленческие расходы к выручке, %

Рентабельность продаж, %

7

8.

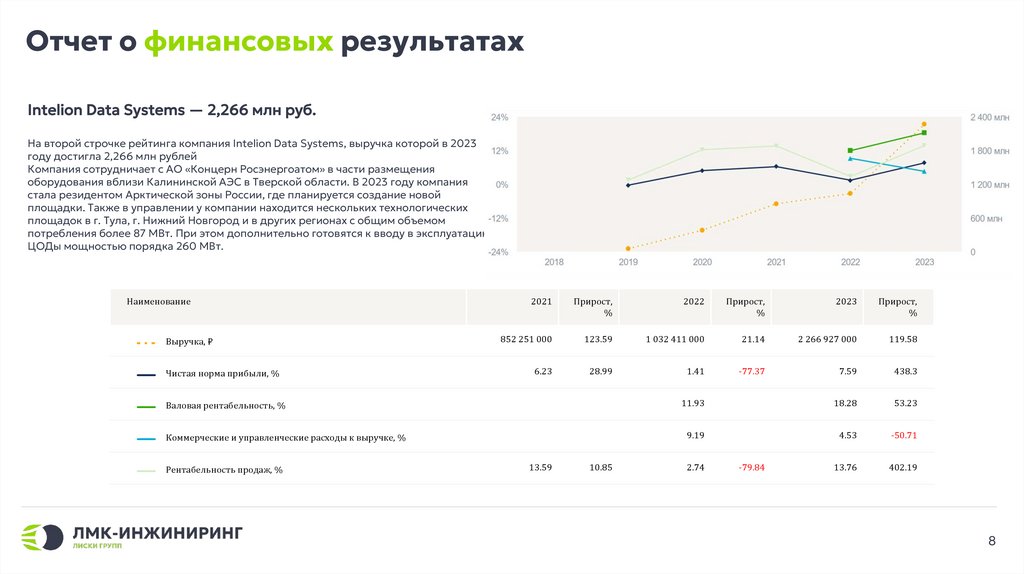

Отчет о финансовых результатахIntelion Data Systems — 2,266 млн руб.

На второй строчке рейтинга компания Intelion Data Systems, выручка которой в 2023

году достигла 2,266 млн рублей

Компания сотрудничает с АО «Концерн Росэнергоатом» в части размещения

оборудования вблизи Калининской АЭС в Тверской области. В 2023 году компания

стала резидентом Арктической зоны России, где планируется создание новой

площадки. Также в управлении у компании находится нескольких технологических

площадок в г. Тула, г. Нижний Новгород и в других регионах с общим объемом

потребления более 87 МВт. При этом дополнительно готовятся к вводу в эксплуатацию

ЦОДы мощностью порядка 260 МВт.

Наименование

Выручка, ₽

Чистая норма прибыли, %

2021

Прирост,

%

2022

Прирост,

%

2023

Прирост,

%

852 251 000

123.59

1 032 411 000

21.14

2 266 927 000

119.58

6.23

28.99

1.41

-77.37

7.59

438.3

Валовая рентабельность, %

11.93

18.28

53.23

Коммерческие и управленческие расходы к выручке, %

9.19

4.53

-50.71

13.76

402.19

Рентабельность продаж, %

13.59

10.85

2.74

-79.84

8

9.

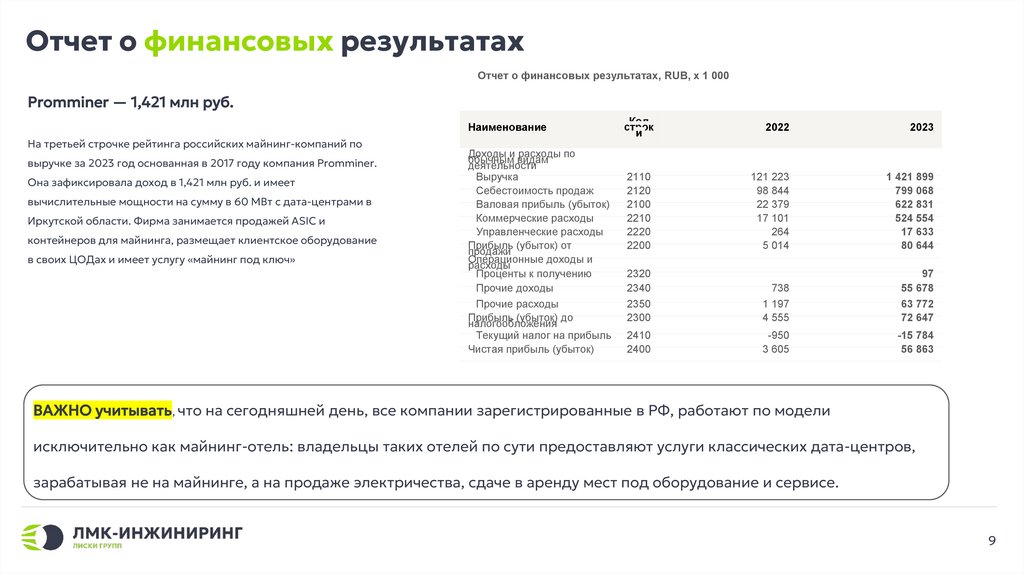

Отчет о финансовых результатахОтчет о финансовых результатах, RUB, x 1 000

Promminer — 1,421 млн руб.

Наименование

На третьей строчке рейтинга российских майнинг-компаний по

выручке за 2023 год основанная в 2017 году компания Promminer.

Она зафиксировала доход в 1,421 млн руб. и имеет

вычислительные мощности на сумму в 60 МВт с дата-центрами в

Иркутской области. Фирма занимается продажей ASIC и

контейнеров для майнинга, размещает клиентское оборудование

в своих ЦОДах и имеет услугу «майнинг под ключ»

Доходы и расходы по

обычным видам

деятельности

Выручка

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от

продажи

Операционные доходы и

расходы

Проценты к получению

Прочие доходы

Прочие расходы

Прибыль (убыток) до

налогообложения

Текущий налог на прибыль

Чистая прибыль (убыток)

Код

строк

и

2022

2023

2110

2120

2100

2210

2220

2200

121 223

98 844

22 379

17 101

264

5 014

1 421 899

799 068

622 831

524 554

17 633

80 644

2320

2340

2350

2300

738

1 197

4 555

97

55 678

63 772

72 647

2410

2400

-950

3 605

-15 784

56 863

ВАЖНО учитывать, что на сегодняшней день, все компании зарегистрированные в РФ, работают по модели

исключительно как майнинг-отель: владельцы таких отелей по сути предоставляют услуги классических дата-центров,

зарабатывая не на майнинге, а на продаже электричества, сдаче в аренду мест под оборудование и сервисе.

9

10.

Примеры размещения DATA-Центров10

11.

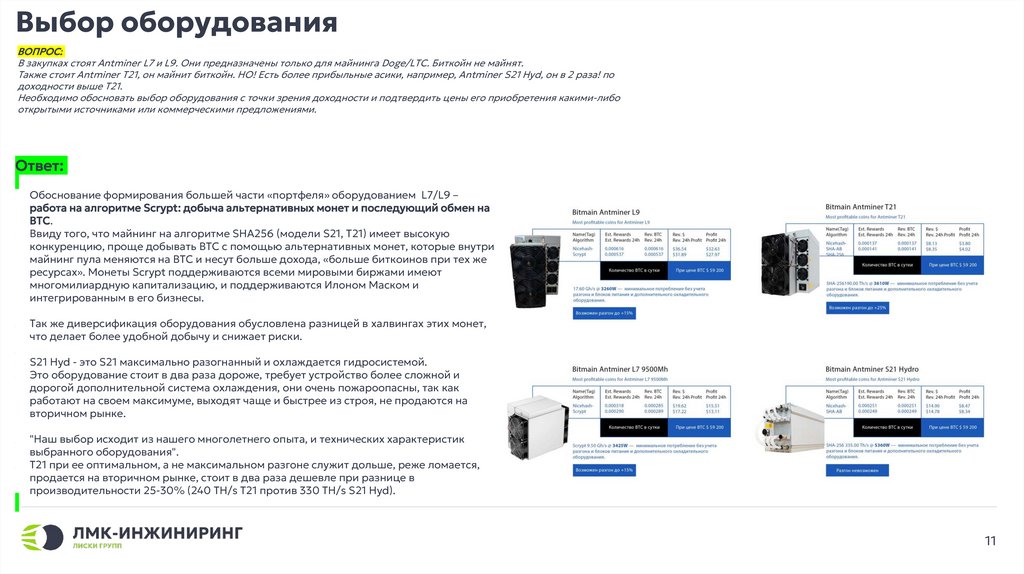

Выбор оборудованияВОПРОС:

В закупках стоят Antminer L7 и L9. Они предназначены только для майнинга Doge/LTC. Биткойн не майнят.

Также стоит Antminer T21, он майнит биткойн. НО! Есть более прибыльные асики, например, Antminer S21 Hyd, он в 2 раза! по

доходности выше T21.

Необходимо обосновать выбор оборудования с точки зрения доходности и подтвердить цены его приобретения какими-либо

открытыми источниками или коммерческими предложениями.

Ответ:

Обоснование формирования большей части «портфеля» оборудованием L7/L9 –

работа на алгоритме Scrypt: добыча альтернативных монет и последующий обмен на

ВТС.

Ввиду того, что майнинг на алгоритме SHA256 (модели S21, Т21) имеет высокую

конкуренцию, проще добывать BTC с помощью альтернативных монет, которые внутри

майнинг пула меняются на BTC и несут больше дохода, «больше биткоинов при тех же

ресурсах». Монеты Scrypt поддерживаются всеми мировыми биржами имеют

многомилиардную капитализацию, и поддерживаются Илоном Маском и

интегрированным в его бизнесы.

Так же диверсификация оборудования обусловлена разницей в халвингах этих монет,

что делает более удобной добычу и снижает риски.

S21 Hyd - это S21 максимально разогнанный и охлаждается гидросистемой.

Это оборудование стоит в два раза дороже, требует устройство более сложной и

дорогой дополнительной система охлаждения, они очень пожароопасны, так как

работают на своем максимуме, выходят чаще и быстрее из строя, не продаются на

вторичном рынке.

"Наш выбор исходит из нашего многолетнего опыта, и технических характеристик

выбранного оборудования".

Т21 при ее оптимальном, а не максимальном разгоне служит дольше, реже ломается,

продается на вторичном рынке, стоит в два раза дешевле при разнице в

производительности 25-30% (240 TH/s Т21 против 330 TH/s S21 Hyd).

11

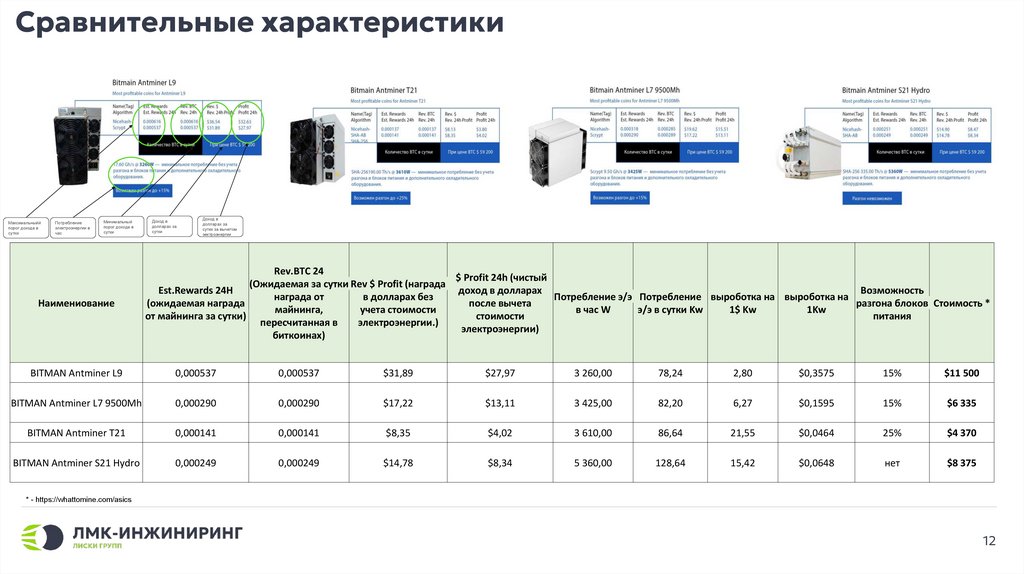

12.

Сравнительные характеристикиМаксимальныйй

порог дохода в

сутки

Потребление

электроэнергии в

час

Минимальный

порог дохода в

сутки

Наимениование

Доход в

долларах за

сутки

Доход в

долларах за

сутки за вычетом

эектроэнергии

Rev.BTC 24

$ Profit 24h (чистый

(Ожидаемая за сутки Rev $ Profit (награда

Est.Rewards 24H

доход в долларах

Возможность

награда от

в долларах без

Потребление э/э Потребление выроботка на выроботка на

(ожидаемая награда

после вычета

разгона блоков Стоимость *

майнинга,

учета стоимости

в час W

э/э в сутки Kw

1$ Kw

1Kw

от майнинга за сутки)

стоимости

питания

пересчитанная в

электроэнергии.)

электроэнергии)

биткоинах)

BITMAN Antminer L9

0,000537

0,000537

$31,89

$27,97

3 260,00

78,24

2,80

$0,3575

15%

$11 500

BITMAN Antminer L7 9500Mh

0,000290

0,000290

$17,22

$13,11

3 425,00

82,20

6,27

$0,1595

15%

$6 335

BITMAN Antminer T21

0,000141

0,000141

$8,35

$4,02

3 610,00

86,64

21,55

$0,0464

25%

$4 370

BITMAN Antminer S21 Hydro

0,000249

0,000249

$14,78

$8,34

5 360,00

128,64

15,42

$0,0648

нет

$8 375

* - https://whattomine.com/asics

12

13.

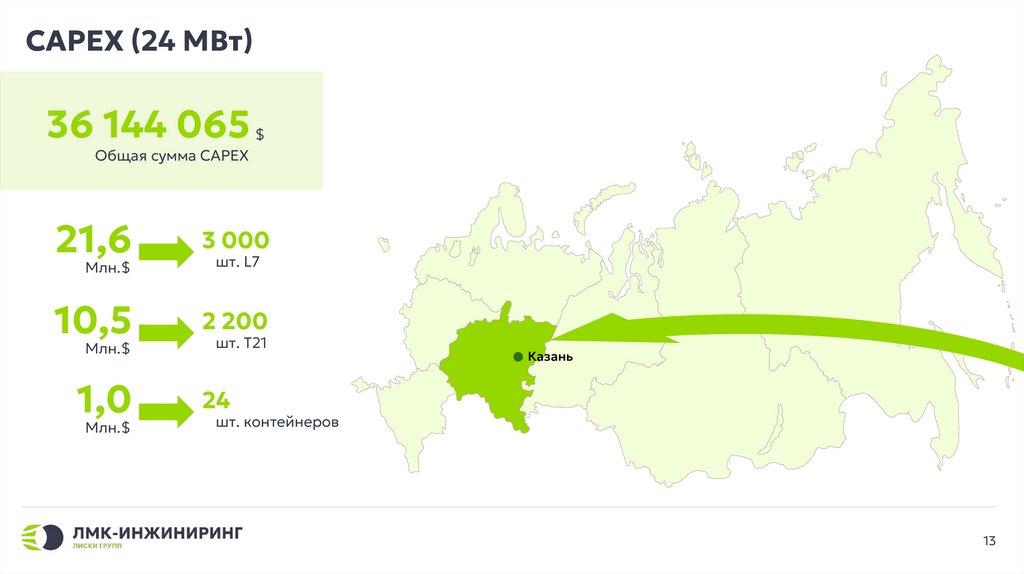

CAPEX (24 МВт)36 144 065

$

Общая сумма CAPEX

21,6

3 000

Млн.$

шт. L7

10,5

2 200

Млн.$

1,0

Млн.$

шт. T21

Казань

24

шт. контейнеров

13

14.

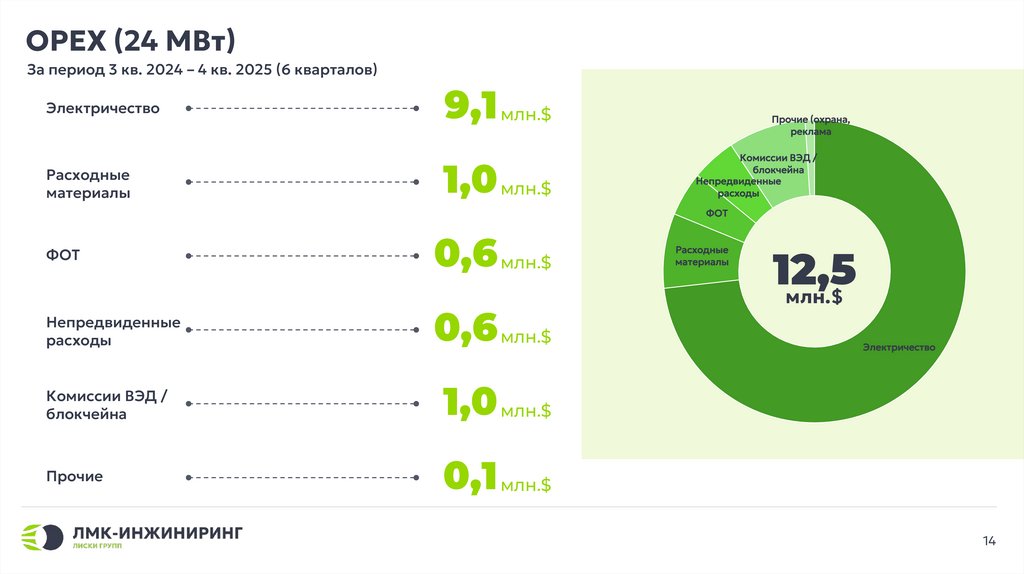

OPEX (24 МВт)За период 3 кв. 2024 – 4 кв. 2025 (6 кварталов)

Электричество

Расходные

материалы

9,1 млн.$

1,0 млн.$

Прочие (охрана,

реклама

Комиссии ВЭД /

блокчейна

Непредвиденные

расходы

ФОТ

ФОТ

0,6 млн.$

Непредвиденные

расходы

0,6 млн.$

Комиссии ВЭД /

блокчейна

1,0 млн.$

Прочие

0,1 млн.$

Расходные

материалы

12,5

млн.$

Электричество

14

15.

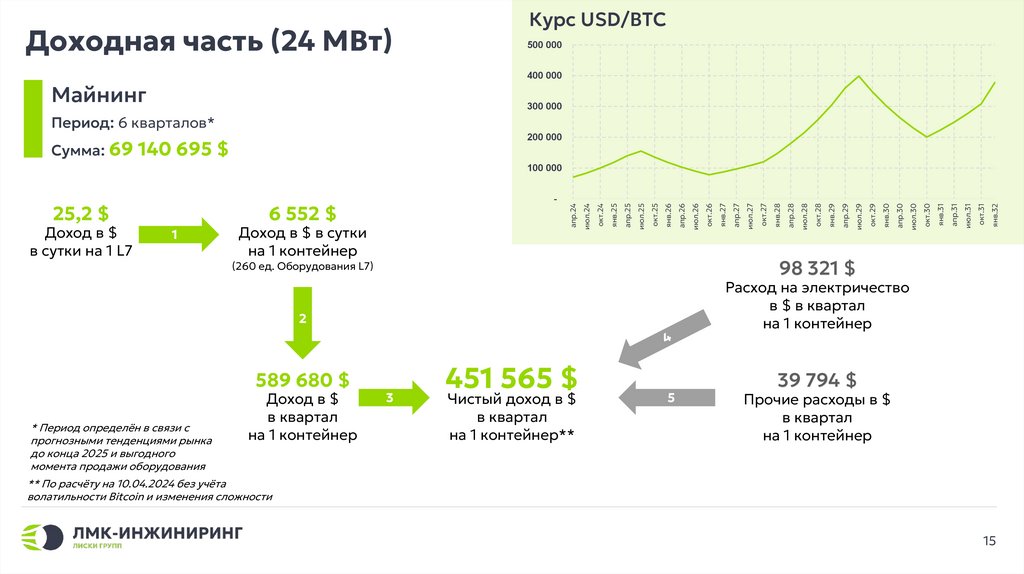

Доходная часть (24 МВт)Курс USD/BTC

500 000

400 000

Майнинг

300 000

Период: 6 кварталов*

200 000

Сумма: 69 140 695 $

* Период определён в связи с

прогнозными тенденциями рынка

до конца 2025 и выгодного

момента продажи оборудования

янв.32

окт.31

июл.31

апр.31

янв.31

окт.30

июл.30

апр.30

янв.30

окт.29

июл.29

апр.29

янв.29

окт.28

июл.28

апр.28

янв.28

окт.27

июл.27

апр.27

янв.27

окт.26

Расход на электричество

в $ в квартал

на 1 контейнер

2

Доход в $

в квартал

на 1 контейнер

июл.26

98 321 $

(260 ед. Оборудования L7)

589 680 $

апр.26

янв.26

окт.25

июл.25

апр.25

Доход в $ в сутки

на 1 контейнер

янв.25

1

окт.24

Доход в $

в сутки на 1 L7

6 552 $

июл.24

25,2 $

-

апр.24

100 000

3

451 565 $

Чистый доход в $

в квартал

на 1 контейнер**

5

39 794 $

Прочие расходы в $

в квартал

на 1 контейнер

** По расчёту на 10.04.2024 без учёта

волатильности Bitcoin и изменения сложности

15

16.

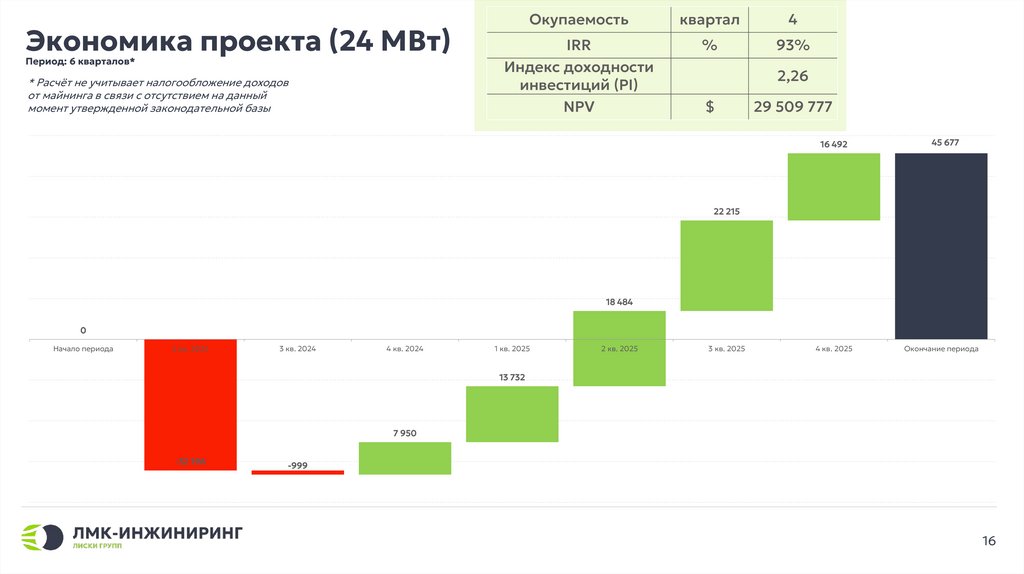

Экономика проекта (24 МВт)Период: 6 кварталов*

* Расчёт не учитывает налогообложение доходов

от майнинга в связи с отсутствием на данный

момент утвержденной законодательной базы

Окупаемость

квартал

4

IRR

Индекс доходности

инвестиций (PI)

NPV

%

93%

2,26

$

29 509 777

16 492

45 677

4 кв. 2025

Окончание периода

22 215

18 484

0

Начало периода

2 кв. 2024

3 кв. 2024

4 кв. 2024

1 кв. 2025

2 кв. 2025

3 кв. 2025

13 732

7 950

-32 196

-999

16

17.

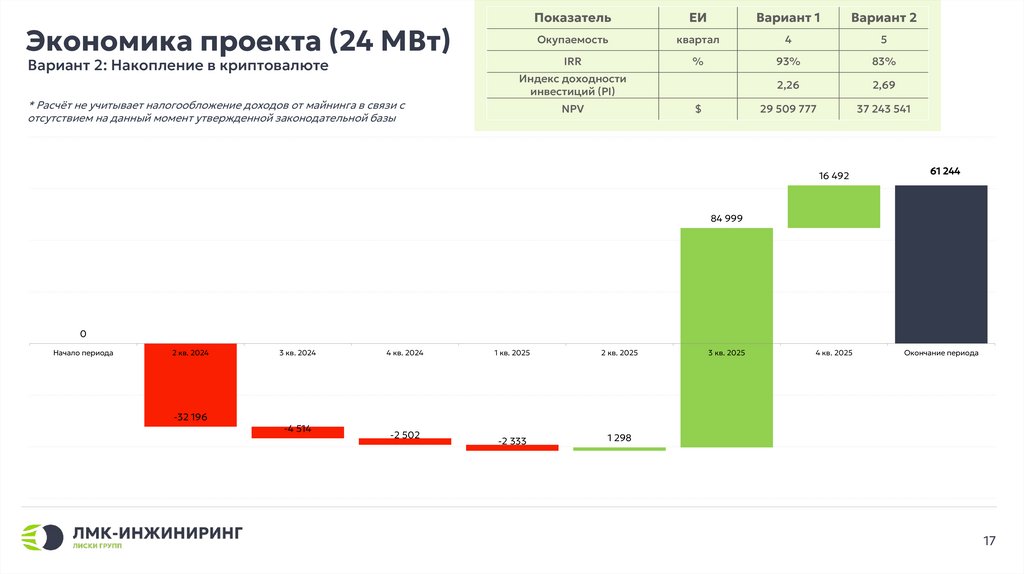

Экономика проекта (24 МВт)Вариант 2: Накопление в криптовалюте

* Расчёт не учитывает налогообложение доходов от майнинга в связи с

отсутствием на данный момент утвержденной законодательной базы

Показатель

ЕИ

Вариант 1

Вариант 2

Окупаемость

квартал

4

5

IRR

%

93%

83%

2,26

2,69

29 509 777

37 243 541

Индекс доходности

инвестиций (PI)

NPV

$

16 492

61 244

84 999

0

Начало периода

2 кв. 2024

-32 196

3 кв. 2024

-4 514

4 кв. 2024

-2 502

1 кв. 2025

2 кв. 2025

-2 333

1 298

3 кв. 2025

4 кв. 2025

Окончание периода

17

18.

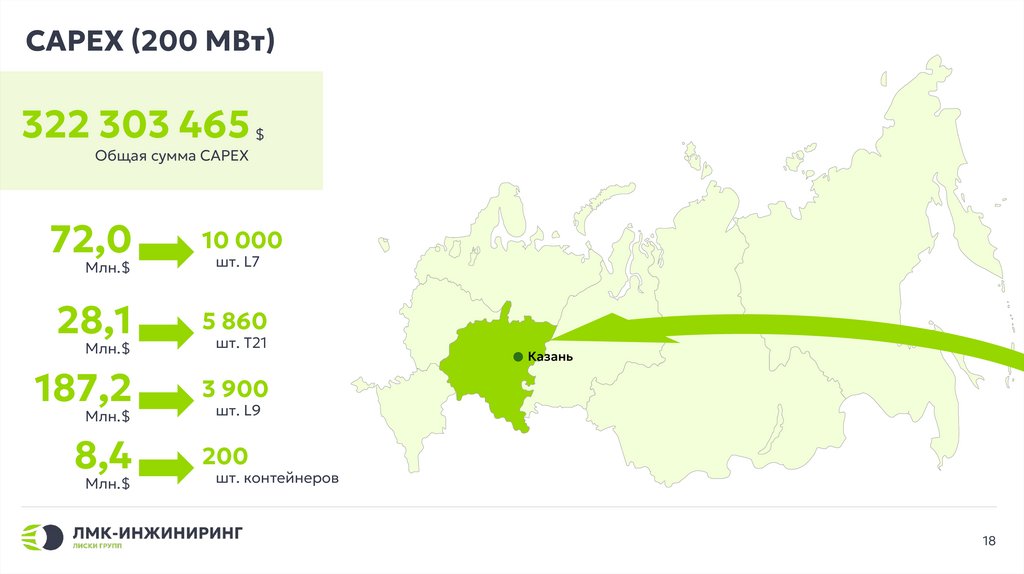

CAPEX (200 МВт)322 303 465

$

Общая сумма CAPEX

72,0

10 000

Млн.$

шт. L7

28,1

5 860

Млн.$

шт. T21

187,2

3 900

Млн.$

8,4

Млн.$

Казань

шт. L9

200

шт. контейнеров

18

19.

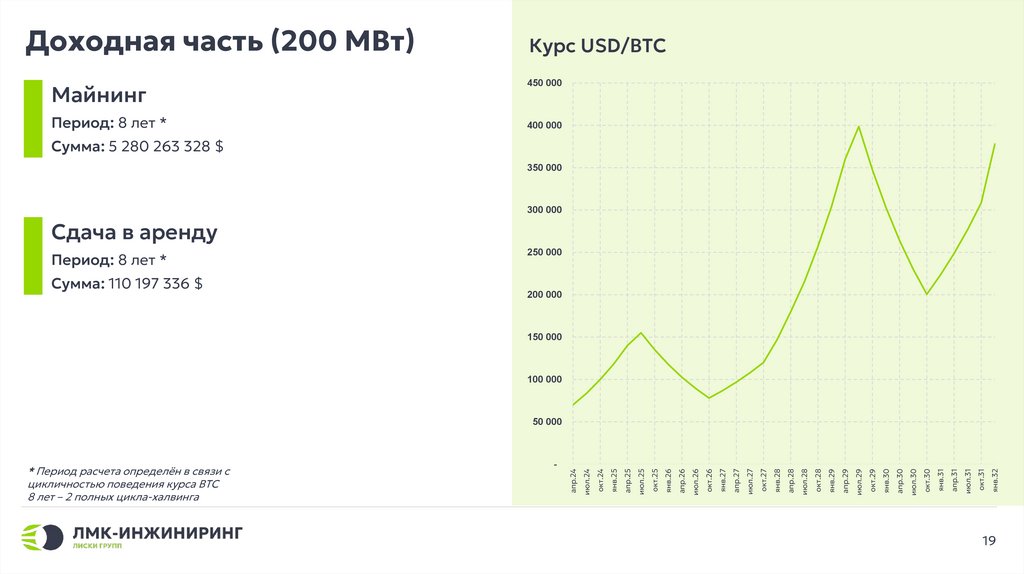

Доходная часть (200 МВт)1

Майнинг

Период: 8 лет *

Курс USD/BTC

450 000

400 000

Сумма: 5 280 263 328 $

350 000

300 000

Сдача в аренду

Период: 8 лет *

Сумма: 110 197 336 $

250 000

200 000

150 000

100 000

янв.32

окт.31

июл.31

апр.31

янв.31

окт.30

июл.30

апр.30

янв.30

окт.29

июл.29

апр.29

янв.29

окт.28

июл.28

апр.28

янв.28

окт.27

июл.27

апр.27

янв.27

окт.26

июл.26

апр.26

янв.26

окт.25

июл.25

апр.25

янв.25

окт.24

-

июл.24

* Период расчета определён в связи с

цикличностью поведения курса BTC

8 лет – 2 полных цикла-халвинга

апр.24

50 000

19

20.

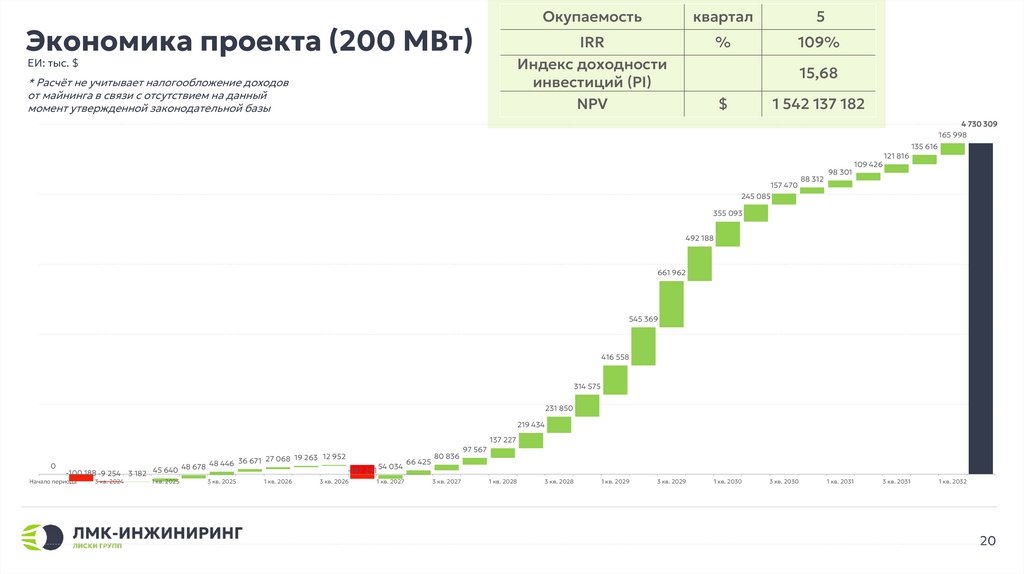

Экономика проекта (200 МВт)ЕИ: тыс. $

* Расчёт не учитывает налогообложение доходов

от майнинга в связи с отсутствием на данный

момент утвержденной законодательной базы

Окупаемость

квартал

5

IRR

Индекс доходности

инвестиций (PI)

NPV

%

109%

15,68

$

1 542 137 182

4 730 309

165 998

135 616

157 470

245 085

88 312

98 301

109 426

121 816

355 093

492 188

661 962

545 369

416 558

314 575

231 850

219 434

137 227

0

-100 188 -9 254 3 182

Начало периода

3 кв. 2024

48 446

45 640 48 678

1 кв. 2025

3 кв. 2025

12 952

36 671 27 068 19 263

-197 291

1 кв. 2026

3 кв. 2026

54 034

1 кв. 2027

66 425

80 836

3 кв. 2027

97 567

1 кв. 2028

3 кв. 2028

1 кв. 2029

3 кв. 2029

1 кв. 2030

3 кв. 2030

1 кв. 2031

3 кв. 2031

1 кв. 2032

20

21.

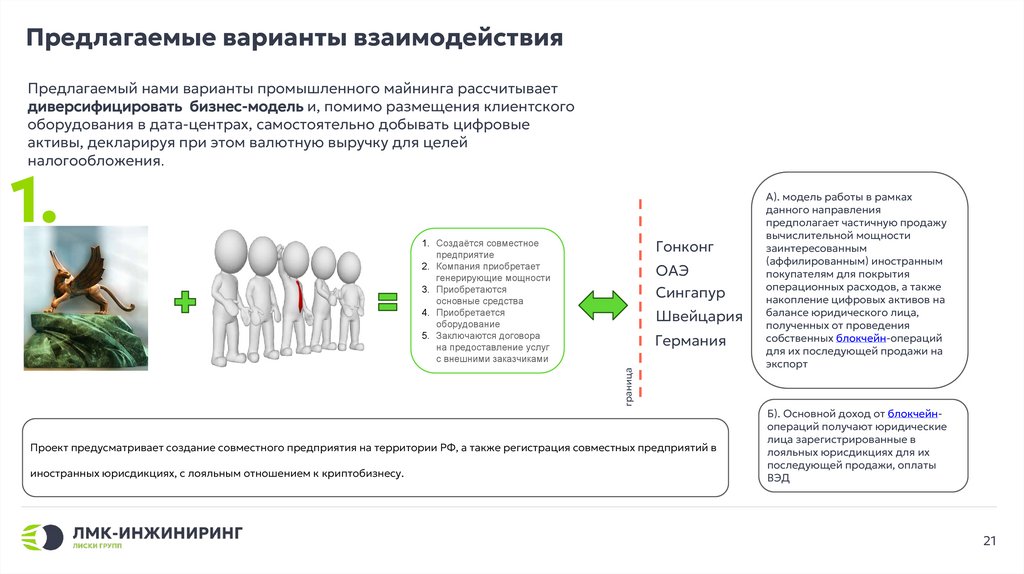

Предлагаемые варианты взаимодействияПредлагаемый нами варианты промышленного майнинга рассчитывает

диверсифицировать бизнес-модель и, помимо размещения клиентского

оборудования в дата-центрах, самостоятельно добывать цифровые

активы, декларируя при этом валютную выручку для целей

налогообложения.

Гонконг

1. Создаётся совместное

предприятие

2. Компания приобретает

генерирующие мощности

3. Приобретаются

основные средства

4. Приобретается

оборудование

5. Заключаются договора

на предоставление услуг

с внешними заказчиками

ОАЭ

Сингапур

Швейцария

Германия

граница

1.

Проект предусматривает создание совместного предприятия на территории РФ, а также регистрация совместных предприятий в

иностранных юрисдикциях, с лояльным отношением к криптобизнесу.

А). модель работы в рамках

данного направления

предполагает частичную продажу

вычислительной мощности

заинтересованным

(аффилированным) иностранным

покупателям для покрытия

операционных расходов, а также

накопление цифровых активов на

балансе юридического лица,

полученных от проведения

собственных блокчейн-операций

для их последующей продажи на

экспорт

Б). Основной доход от блокчейнопераций получают юридические

лица зарегистрированные в

лояльных юрисдикциях для их

последующей продажи, оплаты

ВЭД

21

22.

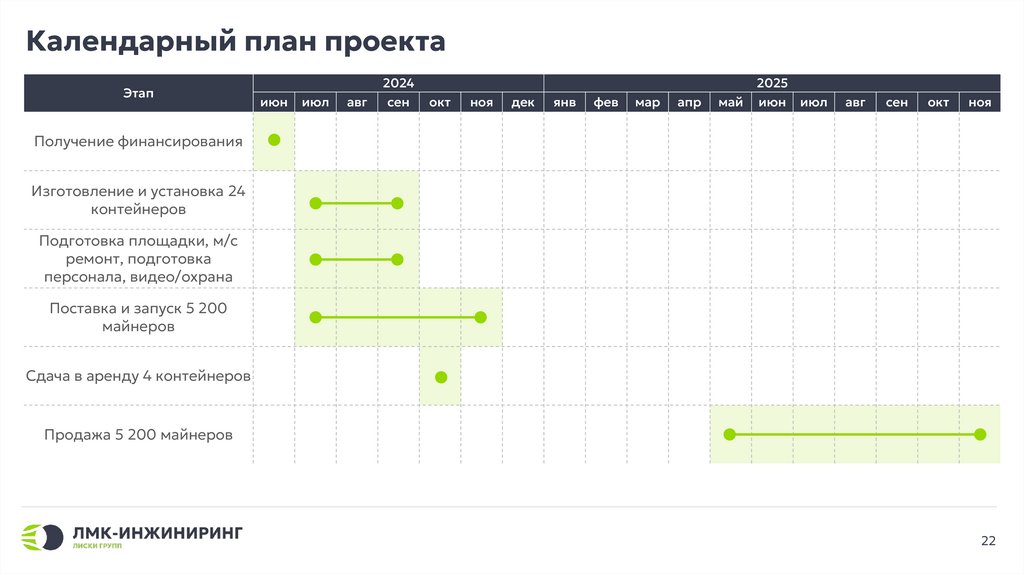

Календарный план проектаЭтап

июн

июл

авг

2024

сен

окт

ноя

дек

янв

фев

мар

апр

май

2025

июн июл

авг

сен

окт

ноя

Получение финансирования

Изготовление и установка 24

контейнеров

Подготовка площадки, м/с

ремонт, подготовка

персонала, видео/охрана

Поставка и запуск 5 200

майнеров

Сдача в аренду 4 контейнеров

Продажа 5 200 майнеров

22

23.

2.Как российской компании легально купить/продать криптовалюту.

1.

В настоящий момент российское законодательство не запрещает покупку и продажу криптовалюты ни физическими, ни юридическими лицами. Однако, практически полное

отсутствие в стране легальной финансовой инфраструктуры, позволяющей это сделать (в правовом поле РФ отсутствует понятие «криптобиржа» или «криптообменник») накладывает

практические ограничения, делающие подобные операции сложно реализуемыми.

Необходимо отметить, что в настоящий момент, каких-либо ограничений на владение криптовалютами для российских компаний не установлено. При этом, 27 апреля 2024 года

на рассмотрение Государственной Думы РФ был вынесен обновленный законопроект №237585-81, который прямо запрещает оборот криптовалюты в России за пределами

Экспериментальных правовых режимов (ЭПР). Вступление в силу законопроекта (при отсутствии каких-либо изменений) ожидается 01.09.2024 г.

Для российских компаний имеется только одно значимое ограничение – криптовалюту нельзя принимать в качестве средства платежа за передаваемые товары или оказываемые

услуги. Это ограничение содержится в ч.5 ст. 14 Федерального закона №259-ФЗ от 31.07.2020 «О цифровых финансовых активах, цифровой валюте…».

Таким образом, в настоящий момент, в соответствии с законом, можно:

1.

покупать и продавать непосредственно криптовалюту для использования в собственных целях (инвестиции, в целях ВЭД);

2.

покупать что-либо с использованием криптовалюты за пределами РФ (в РФ нельзя так как продавец не имеет право принимать криптовалюту в качестве средства платежа).

Предлагать товары и услуги нерезидентам с получением оплаты в криптовалюте напрямую нельзя, но есть несколько вариантов обхода этих ограничений (об этом ниже).

При совершении операций купли-продажи криптовалюты также есть практические ограничения и сложности, с которым может столкнуться покупатель и продавец и которые

необходимо учитывать:

отказ банка в обработке платежных поручений за покупку криптовалюты;

блокировка счета компании по подозрению в ОД/ФТ (блокировка по Федеральному закону №115-ФЗ).

При этом, на практике, банки проводят транзакции в рублях РФ, связанные с пополнением лицевого счета на криптовалютной бирже/обменнике, находящейся за пределами РФ, а

также, в случае с белорусскими криптобиржами, операции по «приобретению цифровых токенов», как в Республику Беларусь, так и на счета белорусских криптокомпаний, открытых в

России.

1 https://sozd.duma.gov.ru/bill/237585-8

23

24.

За пределами РФ, криптовалютная инфраструктура существует в четырех дружественных странах, где возможны расчеты в рублях, а именно:1.

Узбекистан;

2.

Казахстан;

3.

Р.Беларусь;

4.

Кыргызстан.

На практике, напрямую обслуживать российские компании готовы только криптобиржи в Р. Беларусь. Для приобретения (и продажи) криптовалюты в трех других странах, необходимо

иметь местную компанию-посредника, от лица которой осуществлять взаимодействие с локальными криптобиржами. При этом, практически реализуемые варианты (для целей ВЭД)

есть в Кыргызстане и, при наличии проверенных договоренностей, в Казахстане. В Р. Узбекистан, в настоящий момент, работает единственная криптобиржа Uznex, учрежденная

южнокорейской компанией Kobea, которая не обслуживает российских резидентов. Криптообменники, которые также работают в стране, юридических лиц обслуживать не имеют

права.

Криптобиржи в Р. Беларусь

В Р. Беларусь криптокомпании работают в рамках специальной экономической зоны – парка высоких технологий (ПВТ). Особенностью правового регулирования криптовалют в

Р.Беларусь является запрет их использования в торговле для юридических лиц-резидентов Республики, а также обязанность его

осуществления в пределах ПВТ. Таким образом,

криптокомпании Р.Беларусь, работающие в рамках ПВТ, могут оказывать услуги по купли-продаже криптовалют (цифровых токенов, согласно белорусскому законодательству2) только

юридическим лицам-нерезидентам. И только при таких условиях, при купле-продаже криптовалют, операции не облагаются налогом с продажи цифровых токенов.

С россиянами, в настоящий момент, работают 2 криптобиржи и 1 криптообменник:

1.

BYNEX (bynex.io);

2.

Free2EX (free2ex.com);

3.

Криптообменник Whitebird (whitebird.io)

Обе криптобиржи имеют биржевой стакан, в котором, однако, крайне низкая ликвидность. Совершение крупных сделок, на практике, невозможно и они проводятся через ОТС

платформу или напрямую биржей, которая выступает как контрагент по операции. Биржи готовы рассматривать проведение подобных сделок на суммы от 20 000 USDT.

2 Декрет № 8 от 21 декабря 2017 г. О развитии цифровой экономики | Официальный интернет-портал Президента Республики Беларусь (president.gov.by)

24

25.

Криптообменник Whitebird проводит операции от 10 000 USD и, по заявлению его сотрудников, имеет ликвидность до 1 млн USD/день для приобретения USDT.Для того, чтобы покупать/продавать криптовалюту на белорусских криптобиржах необходимо пройти процедуру онбординга, которая включает:

1.

Предоставление документов об инкорпорации компании, ее структуры собственности, учредителях, руководителе.

2.

Предоставление данных об источнике происхождения денежных средств (выписки по счетам, основные контрагенты), заяление целей совершения операций с криптовалютой.

3.

Анализ хозяйственной деятельности компании.

Как криптобиржи, так и криптообменник проводят доскональное изучение клиента до его приема на обслуживание.

Список документов, которые запрашивают криптокомпании:

o

регистрационный документ (свидетельство о регистрации) или иной эквивалентный документ;

o

выписку из торгового регистра страны учреждения или иное эквивалентное доказательство статуса организации в соответствии с законодательством страны ее учреждения с датой выдачи не ранее 6

месяцев до даты предоставления ее (его) изображения;

o

устав компании или иной эквивалентный документ;

o

договор аренды офисного помещения (если фактическое место нахождения клиента отличается от его юридического адреса);

o

документ, удостоверяющий личность руководителя, если регистрацию проходит иной представитель компании (страницы, содержащие сведения: ФИО, дата рождения, гражданство, дата выдачи, срок

действия, место рождения (если применимо);

документ, содержащий сведения о месте жительства руководителя с датой выдачи не ранее 3 месяцев до даты предоставления ее (его) изображения. Также возможно предоставление штампа о

регистрации в действующем паспорте, в таком случае срок давности его не применим;

если в качестве руководителя выступает сторонняя организация или индивидуальный предприниматель, вместо копии документа, удостоверяющего личность, представляется копия договора,

заключенного с организацией или индивидуальным предпринимателем с копией документа, подтверждающего полномочия директора данной организации, или копией свидетельства о

государственной регистрации индивидуального предпринимателя;

o

документ, удостоверяющий личность лица, осуществляющего руководство бухгалтерским учетом организации и (или) иные документы, содержащие идентификационные данные, открытого на страницах,

содержащих личные данные;

o

документ, содержащий сведения о месте жительства лица, осуществляющего руководство бухгалтерским учетом организации с датой выдачи не ранее 3 месяцев до даты предоставления ее (его)

изображения. Также возможно предоставление штампа о регистрации в действующем паспорте, в таком случае срок давности его не применим;

25

26.

если в лица, осуществляющего руководство бухгалтерским учетом, выступает сторонняя организация или индивидуальный предприниматель, вместо копии документа, удостоверяющего личность,представляется копия договора, заключенного с организацией или индивидуальным предпринимателем с копией документа, подтверждающего полномочия директора данной организации, или копией

свидетельства о государственной регистрации индивидуального предпринимателя;

o

документ, подтверждающий полномочия физического лица, осуществляющего регистрацию:

для руководителя юридического лица – контракт и решение собственников о назначении;

для представителя юридического лица – доверенность;

o

структуру владения юридическим лицом, если бенефициарные собственники владеют Компанией не напрямую;

o

сведения о бенефициарных владельцах организации (копии документов, удостоверяющих личность);

o

документы, подтверждающий источник средств Компании на сумму планируемого ежемесячного лимита, такие как:

банковская выписка;

бухгалтерский баланс;

ОПУ и ОДДС;

кредитные договоры, договоры займа;

инвестиционные договоры;

o

AML/KYC политика (если применимо);

o

иные документы, представляются по запросу.

Список документов может быть расширен.

Необходимо отметить следующий момент – если компания по белорусскому законодательству относится к провайдеру услуг виртуальных активов (ПУВА), например – майнер, то такая компания

должна представить собственные политики в сфере ПОД/ФТ/ФРОМУ.

Криптобиржа открывает лицевой счет, который может быть пополнен рублями РФ. Криптообменник совершает прямые операции купли-продажи цифровых токенов по предварительной заявке. Оплата

производится на основании выставленного счета.

Криптообменник для работы также запрашивает криптоадреса клиента, которые будут использоваться для совершения транзакций (откуда к нему будут приходить цифровые валюты и куда он будет их

переводить).

26

27.

Для подобных операций компании желательно иметькриптокошелек, работающий независимо от западных вендоров.

При продаже цифровой валюты, цифровая валюта поступает напрямую на криптоадрес, открытый на криптобирже, а в случае обмена на криптообменнике, должна прийти с одного из заявленных

клиентом адресов.

Вся криптовалюта проверяется на предмет связи с незаконной деятельностью в связи с чем, крупные поступления, необходимо заранее согласовывать, чтобы биржа/обменник могли проверить

адреса-отправители и не были бы вынуждены осуществлять заморозку активов.

Проведение платежа в рублях РФ

Оплата за криптовалюту может осуществляться как на счета бирж/обменников в банках РБ, так и на их счета, открытые в России.

Назначения платежа обычно следующее:

пополнение лицевого счета (для криптобиржи);

покупка цифровых токенов (для криптообменника).

Необходимо учитывать, что в любом случае, цель и финансовый смысл операций придется объяснять обслуживающему банку и специалистам его валютного контроля. При этом, несмотря на то, что ЦБ РФ

ужесточает политику в отношении криптовалют в целом, в отношении компаний, которые используют их для целей ВЭД имеются негласные послабления. Тем не менее, далеко не все банки идут на

встречу. Есть информация о положительном опыте работы со следующими банками:

1.

2.

3.

4.

5.

Альфа-банк

Росбанк

Сбербанк

Банк Санкт-Петербург (отдельные операции)

Газпромбанк.

Чаще всего банки просят представить ВЭД-контракт во исполнение которого приобретается криптовалюта, схему платежа, участников операции.

При приобретении криптовалюты в инвестиционных целях на крупные суммы (от 3 млн рублей) вероятен отказ в проведении операции в связи с опасениями банка о незаконном выводе капитала.

При продаже цифровой валюты, биржа/обменник запросят источник ее происхождения. При этом, в большей степени вопрос актуален для взаимодействия с биржей. Платеж от резидента ПВТ в рублях

РФ на счет компании в российском банке также потребует представления обоснований, но в данном случае, его основанием будет являться договор купли-продажи цифровых токенов/выписка с

криптобиржи (справка от нее).

27

28.

Учет криптовалюты на балансе организацииВ российском законодательстве о бухгалтерском учете про криптовалюту ничего не сказано, поэтому целесообразно руководствоваться общими правилами учета в соответствии с Положением о

бухгалтерском учете 1/2008 «Учетная политика организации», утвержденном Приказом Минфина РФ от 06.10.2008 г. Выбранный в итоге порядок учета криптовалют необходимо закрепить в учетной

политике компании.

В рамках российского законодательства уже существует определённый перечень Федеральных законов («О противодействии легализации преступных доходов»,

«Об исполнительном производстве», «О несостоятельности (банкротстве)» и «О противодействии коррупции»), в целях которых цифровая валюта признаётся имуществом. Возникновению этих норм

предшествовала судебная практика, которая сводится к одному – криптовалюта это имущество, представляющее ценность и представляющее собой востребованный актив.

Пунктом 6 ПБУ 1/2008 установлено требование приоритета содержания над формой, в соответствии с которым факты хозяйственной деятельности отражаются в бухгалтерском учете исходя не столько

из правовой формы, сколько из их экономического содержания и условий хозяйствования. Этим требованием организации необходимо руководствоваться при отнесении криптовалюты к

соответствующему виду активов.

В зависимости от конкретно совершенных операций следует по-разному учитывать криптовалюты в части бухгалтерского баланса. При этом, по мнению ЦБ РФ, Минфина и Росфинмониторинга

криптовалюты не являются и не могут являться денежными средствами или иностранной валютой.

В отсутствии правового регулирования криптовалют в рамках бухгалтерского учета одним из оптимальных способов является отражение их покупки как финансового вложения в рамках ПБУ 19/02 и с

учетом планов на эту криптовалюту относить ее либо к «Долгосрочным финансовым вложениям» по счету 06, либо к «Краткосрочным финансовым вложениям» по счету 58.

Также криптовалюту можно отнести к запасам3. Запасы - это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода

не более 12 месяцев. В случае, если криптовалюта предназначается для дальнейшей продажи в ходе коммерческой деятельности компании, она может быть признана запасами и учитываться по

правилам Международного стандарта финансовой отчетности (IAS) 2 «Запасы», введенного в действие на территории Российской Федерации Приказом Минфина РФ от 28.12.2015 г. №217н. У майнеров

криптовалюта должна учитываться как готовая продукция, а затраты на майнинг, собранные в течение месяца на счете 20 «Основное производство», формируют фактическую себестоимость

криптовалюты.

Налогообложение и отчетность

Для определения налога на прибыль организаций от реализации криптовалюты, следует ориентироваться на общие принципы налогообложения, содержащиеся в НК РФ, а также действующие

информационно-разъяснительные письма Минфина России (от 24 августа 2020 г. № 03-03-06/1/73953, от 6 мая 2021 года № 03-04- 05/34900, от 10 февраля 2022 г. N 03-04-05/9243). Обязательство по

уплате налога возникает в связи с реализацией криптовалюты и получением в результате такой операции прибыли.

3 Целесообразно, в первую очередь, для майнеров.

28

29.

Таким образом, до тех пор, пока криптовалюта хранится на кошельке и не выведена в фиатные средства какие-либо налоговые последствия для налогоплательщика не возникают, вне зависимостиот изменения рыночной (биржевой) стоимости криптовалюты. Однако, если при реализации криптовалюты образовалась прибыль (доход от реализации криптовалюты оказался выше расходов,

понесённых в результате её приобретения) налоговые последствия возникнут. В случае, если доход от реализации криптовалюты окажется ниже расходов, понесённых в результате её приобретения, то

прибыль от продажи криптовалюты сформирована не будет и, как следствие, обязательство по уплате на неё налога не возникнет.

Налогообложению подлежит исключительно получение прибыли от операций с криптовалютой – любая деятельность с ней, при которой доходы превысят расходы. Юридические лица с доходов от

операций с криптовалютой обязаны платить 20% (в случае, если они применяют ОСН).

Что касается НДС, то формально криптовалюта как имущество (товар) может облагаться НДС. Однако прямых законодательных норм в этом отношении не установлено. Напротив, цифровая валюта не

перечислена среди объектов налогообложения, указанных в статье 38 НК РФ.

Признание цифровой валюты имуществом для целей налогообложения еще только планируется: два года назад Государственной Думой был принят в первом чтении проект федерального закона «О

внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (в части налогообложения цифровой валюты) № 1065710-7. Однако до сих пор он находится на рассмотрении и,

видимо, пока «завис», как и другие законопроекты в этой сфере. Необходимо отметить, что в указанный законопроект также включено нормативное положение об исключении операций, связанных с

обращением цифровой валюты, из объектов налогообложения для целей уплаты НДС.

В Письме Федеральной налоговой службы от 3 октября 2016 г. № ОА-18-17/1027, ФНС выражает мнение, что операции, связанные с приобретением или реализацией криптовалют с использованием

валютных ценностей (иностранной валюты и внешних ценных бумаг) и (или) валюты Российской Федерации, являются валютными операциями, порядок проведения которых установлен Законом № 173ФЗ, и должны осуществляться через счета резидентов, открытые в уполномоченных банках, в связи с чем операции с криптовалютой не могут облагаться НДС.

Какие-либо иные, более конкретные разъяснения Минфина или ФНС России относительно применения НДС к операциям с криптовалютой отсутствуют, в связи с чем любые неустранимые сомнения и

противоречия в налоговом законодательстве толкуются в пользу налогоплательщика (ч. 7, ст. 3 НК РФ).

2.

Как российской компании получить на счет рубли, если контрагент платит в BTC.

В связи с положением ч.5 ст.14 Федерального закона №259-ФЗ российская компания (пока что4) не может принимать платеж в криптовалюте, даже от нерезидента.

Таким образом имеется несколько вариантов получения криптовалюты в качестве средства платежа:

1.

Заключение дополнительного соглашения с иностранным контрагентом (для демонстрации на белорусской криптобирже) и последующим зачислением рублей РФ на счет компании в Республике

Беларусь с последующим переводом собственных средств на счет в РФ;

2.

Обращение за услугами к Агенту, который возьмет на себя обязанность по проведению платежа в криптовалюте.

3.

Неттинг платежа через криптовалюту с помощью специализированных площадок, наподобие Exved (exved.com)

4 См. законопроект об ЭПР №341257-8 Законопроект :: Система обеспечения законодательной деятельности (duma.gov.ru)

29

30.

Дополнительное соглашениеС иностранным контрагентом заключается дополнительное соглашение, на основании которого он платит в криптовалюте. В качестве кошелька для получения указывается «холодный» кошелек

компании.

Необходимость указания «холодного» кошелька обусловлена тем, что клиент белорусской криптобиржи/обменника может обменивать только собственные средства, платежи от/в адрес третьих лиц

запрещены.

В случае с криптообменником Whitebird таким кошельком должен быть тот, который зарегистрирован у обменника (см. выше).

После обмена криптобиржа перечисляет рубли РФ на счет, открытый в белорусском банке, при этом, не возникает обязательств, связанных с валютным контролем. После этого валюта переводится в

Россию, как собственные средства компании. Этот платеж (из-за пределов РФ) также позволяет представить документы об оплате товара в таможенные органы РФ.

Агент

Агентский договор заключается с третьим лицом, которое берет на себя обязательства по проведению платежа. При этом покупает и продает криптовалюту именно Агент, а Принципал (получатель

средств) в своих договорных отношениях криптовалюту не указывает.

Возможность осуществлять оплату по договору третьим лицом закреплена в ст. 2, 313 Гражданского кодекса Российской Федерации (далее – ГК РФ) и ст.

1 Закона 173-ФЗ «О валютном регулировании». Иными словами, ФЗ «О валютном регулировании» не вводит запрет на осуществление расчетов за третье лицо, т.е. отсутствует специальная норма

регулирующая такой порядок расчетов, при этом общие положения гражданского законодательства РФ допускают осуществление такого взаиморасчета.

В статье 2 ГК РФ сказано, что правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных

юридических лиц, если иное не предусмотрено федеральным законом.

Статья 313 ГК РФ регламентирует, что кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное

третье лицо. Осуществление подобной операции возможно, если законодательством страны контрагента не введены запреты на проведение такой расчетной операции (ст. 1211 ГК РФ).

Статья 1 ФЗ «О валютном регулировании» устанавливает, что используемые в настоящем 173-ФЗ институты, понятия и термины гражданского и административного законодательства Российской

Федерации, других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства.

ФЗ «О валютном регулировании» устанавливает лишь, что организация использует в расчетах с нерезидентом валютные счета. На проведение расчетов третьим лицом с поставщиком запрета

нет.

Таким образом, третье лицо имеет полное право перечислить денежные средства за покупателя товаров, работ и услуг на валютного нерезидента. Поскольку платеж третьего лица закрывает

валютные расчеты по договору, то в банк необходимо подать документы, подтверждающие условия, при которых контракт снимается с учета. В этом случае основанием для снятия будут:

5

https://www.consultant.ru/document/cons_doc_LAW_45458/898bd5aa0592f9c50e1712a92fb21339ef2b188a/#dst100277

30

31.

-акт сверки взаимных обязательств;

-

трехсторонний и более договор (агентский договор) на оплату;

-

отчеты агентов об исполнении обязательства по перечислению криптовалюты или денежных средств российскому Принципалу / Иностранному контрагенту.

Статьей 19 Федерального закона «О валютном регулировании и валютном контроле»5 предусмотрено, что при осуществлении внешнеторговой деятельности резиденты, если иное не предусмотрено

данным Федеральным законом, обязаны в сроки, предусмотренные договорами ВЭД обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты

или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги,

переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них.

Вместе с тем, как указывалось ранее, по экспортному договору ВЭД стоимость договора будет указываться в рублях, а не в иностранной валюте. При этом как уже было сказано, криптовалюта не

является валютой, а признается с точки зрения российского законодательства имуществом. В этой связи резиденту потребуется лишь соблюсти требование об указании в договоре ВЭД срока

исполнения обязательств по оплате нерезидентом, а также о получении средств на свой счет, открытый в уполномоченном банке – банке, который будет контролировать исполнение договора ВЭД и,

в необходимых случаях, ставить его на учет. Последнее будет реализовано после обмена Агентом криптовалюты на рубли и их направления на счет Принципала.

Агентские схемы в настоящее время активно реализуются не только с криптобиржами Р.Беларусь, но и Р. Кыргызстан а также, в меньше степени, с компаниями в Казахстане и ОАЭ.

Неттинг платежей или P2P для юридических лиц

Exved – недавно созданная площадка поиска контрагентов (b2b e-desk), где российские импортеры и экспортеры, а так же валютные брокеры могут найти, выставить и исполнить заявки для

помощи в осуществлении и упрощении валютных операций в рамках легальной внешнеэкономической деятельности. Биржа работает исключительно с юридическими лицами (резидентами и

нерезидентами), ведущими в Российской Федерации прозрачную деятельность по импорту и/или экспорту товаров.

Для работы на Бирже необходимо пройти полную процедуру идентификации в соответствии с требованиями ФЗ-115, политиками ПОД/ФТ и иными законодательными актами Российской Федерации,

а в отдельных случаях политиками KYC/AML при работе

с

зарубежными

контрагентами. Клиенты Биржи декларируют строгое соблюдение российского законодательства, добросовестность и

добропорядочность при совершении сделок, связанных с платформой, а так же уплату всех налогов и сборов в бюджет Российской Федерации.

Заявки группируются в два раздела:

1.

Офшорный (нерезидентский) рубль/доллар США

2.

Офшорный (нерезидентский) рубль/доллар USDT

Вопросы конвертации по кросскурсам, а так же иным валютам (EUR, Юань) решаются в индивидуальном порядке. Биржа не работает с наличным рублем и счетами физических лиц.

Любой участник торгов после регистрации и верификации может либо выставить свою заявку с имеющимся объемом в соответствующем стакане, либо принять существующий оффер другого

участника в зависимости от требуемого направления.

31

32.

Мы можем предложить следующие услуги:проверка криптовалютных адресов и транзакций на предмет оценки «чистоты» криптовалюты;

системы кастодиального харанения крипты с распределенными ключами доступа со встроенным АМЛ (для

целей хранения криптовалюты, получения криптовалюты от контрагента и предоставления адресов,

принадлежащих компании, сервисам криптообмена);

консалтинговые услуги по участию в ЭПР (собл. требования по использованию росс. сервиса АМЛ);

посреднические услуги при по купли-продажи криптовалюты и агентские услуги по проведению расчетов в

криптовалюте;

Создание и использование зарубежной платежной инфраструктуры ТАИФ.

32

33.

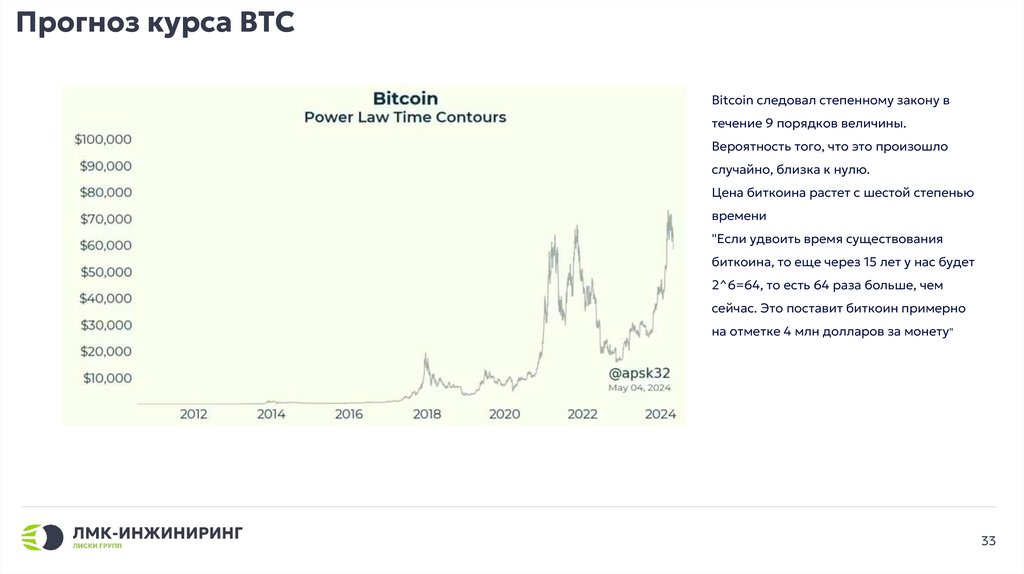

Прогноз курса BTCBitcoin следовал степенному закону в

течение 9 порядков величины.

Вероятность того, что это произошло

случайно, близка к нулю.

Цена биткоина растет с шестой степенью

времени

"Если удвоить время существования

биткоина, то еще через 15 лет у нас будет

2^6=64, то есть 64 раза больше, чем

сейчас. Это поставит биткоин примерно

на отметке 4 млн долларов за монету"

33

34.

СПАСИБОЗА ВНИМАНИЕ