management

managementSimilar presentations:

")

Учет и принятие управленческих решений

1.

УЧЕТ И ПРИНЯТИЕУПРАВЛЕНЧЕСКИХ

РЕШЕНИЙ

ТЕМА 2 ЧАСТЬ 2

2.

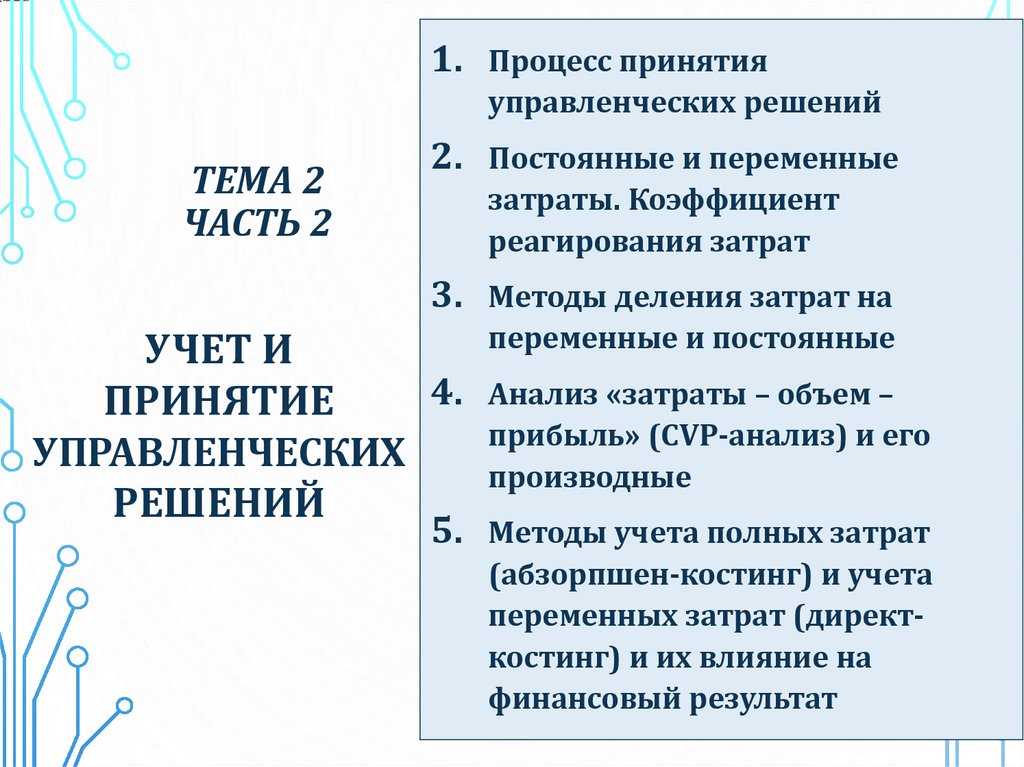

1. Процесс принятияуправленческих решений

ТЕМА 2

ЧАСТЬ 2

2. Постоянные и переменные

затраты. Коэффициент

реагирования затрат

3. Методы деления затрат на

переменные и постоянные

УЧЕТ И

4. Анализ «затраты – объем –

ПРИНЯТИЕ

прибыль» (CVP-анализ) и его

УПРАВЛЕНЧЕСКИХ

производные

РЕШЕНИЙ

5. Методы учета полных затрат

(абзорпшен-костинг) и учета

переменных затрат (директкостинг) и их влияние на

финансовый результат

3.

ЦЕЛИИЗУЧЕНИЯ

Рассмотреть алгоритм деления

затрат на переменные и постоянные

Научиться делить затраты

на переменные и постоянные

аналитическими и статистическими

методами

Научиться строить графики

поведения затрат

4.

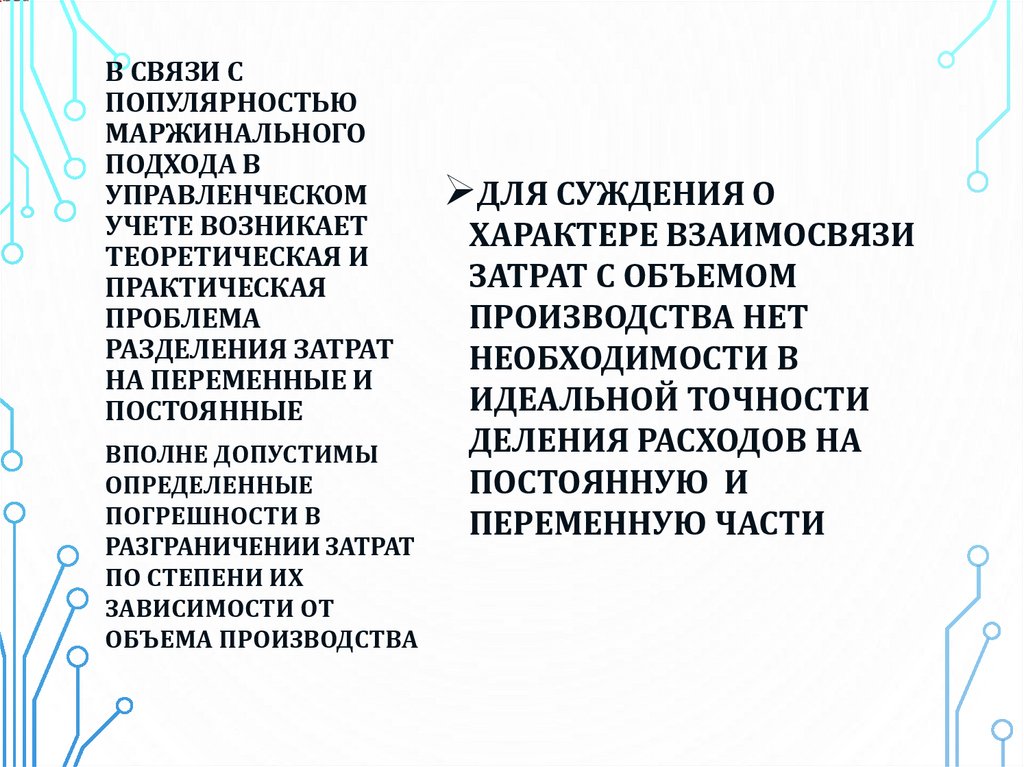

В СВЯЗИ СПОПУЛЯРНОСТЬЮ

МАРЖИНАЛЬНОГО

ПОДХОДА В

УПРАВЛЕНЧЕСКОМ

УЧЕТЕ ВОЗНИКАЕТ

ТЕОРЕТИЧЕСКАЯ И

ПРАКТИЧЕСКАЯ

ПРОБЛЕМА

РАЗДЕЛЕНИЯ ЗАТРАТ

НА ПЕРЕМЕННЫЕ И

ПОСТОЯННЫЕ

ВПОЛНЕ ДОПУСТИМЫ

ОПРЕДЕЛЕННЫЕ

ПОГРЕШНОСТИ В

РАЗГРАНИЧЕНИИ ЗАТРАТ

ПО СТЕПЕНИ ИХ

ЗАВИСИМОСТИ ОТ

ОБЪЕМА ПРОИЗВОДСТВА

ДЛЯ СУЖДЕНИЯ О

ХАРАКТЕРЕ ВЗАИМОСВЯЗИ

ЗАТРАТ С ОБЪЕМОМ

ПРОИЗВОДСТВА НЕТ

НЕОБХОДИМОСТИ В

ИДЕАЛЬНОЙ ТОЧНОСТИ

ДЕЛЕНИЯ РАСХОДОВ НА

ПОСТОЯННУЮ И

ПЕРЕМЕННУЮ ЧАСТИ

5.

ПЕРЕМЕННЫЕ ЗАТРАТЫ И ИСЧИСЛЕННЫЕНА ИХ ОСНОВЕ ПОКАЗАТЕЛИ

(МАРЖИНАЛЬНАЯ ПРИБЫЛЬ, УРОВЕНЬ

МАРЖИНАЛЬНОЙ ПРИБЫЛИ)

ИСПОЛЬЗУЮТСЯ:

1

2

для прогнозирования

(CVP-анализ)

для калькулирования

(система

«директкостинг»)

3

для принятия

нестандартных

управленческих

решений

(н-р, принимать

специальный заказ

по ценам,

не превышающим

себестоимость)

6.

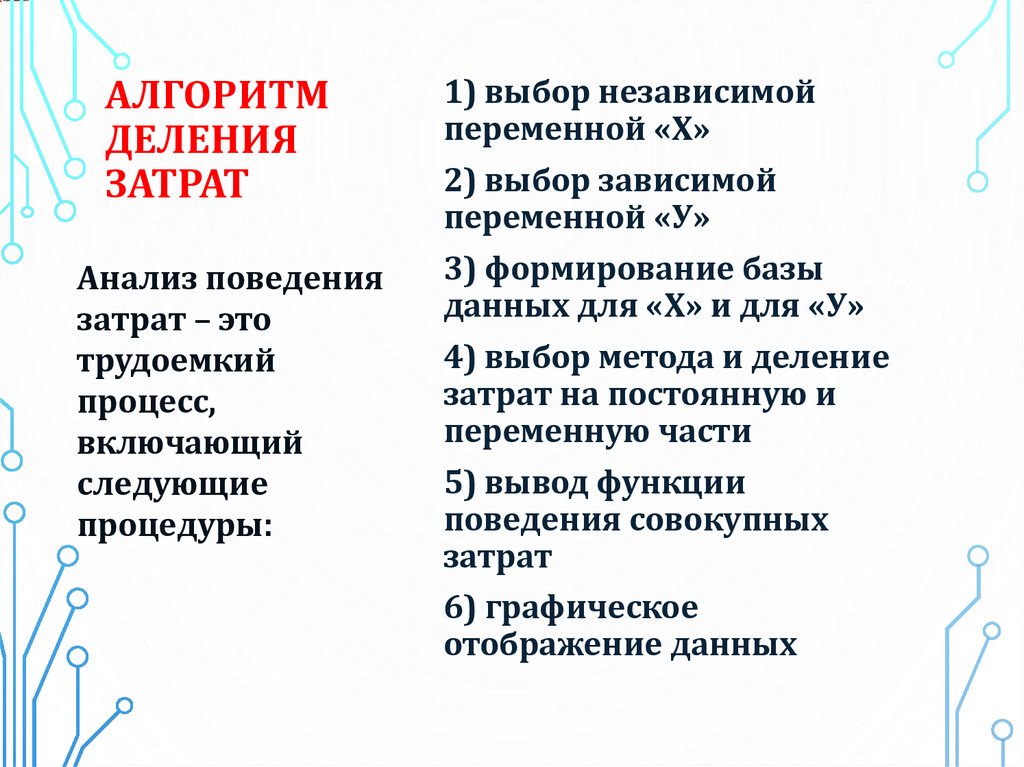

АЛГОРИТМДЕЛЕНИЯ

ЗАТРАТ

Анализ поведения

затрат – это

трудоемкий

процесс,

включающий

следующие

процедуры:

1) выбор независимой

переменной «Х»

2) выбор зависимой

переменной «У»

3) формирование базы

данных для «Х» и для «У»

4) выбор метода и деление

затрат на постоянную и

переменную части

5) вывод функции

поведения совокупных

затрат

6) графическое

отображение данных

7.

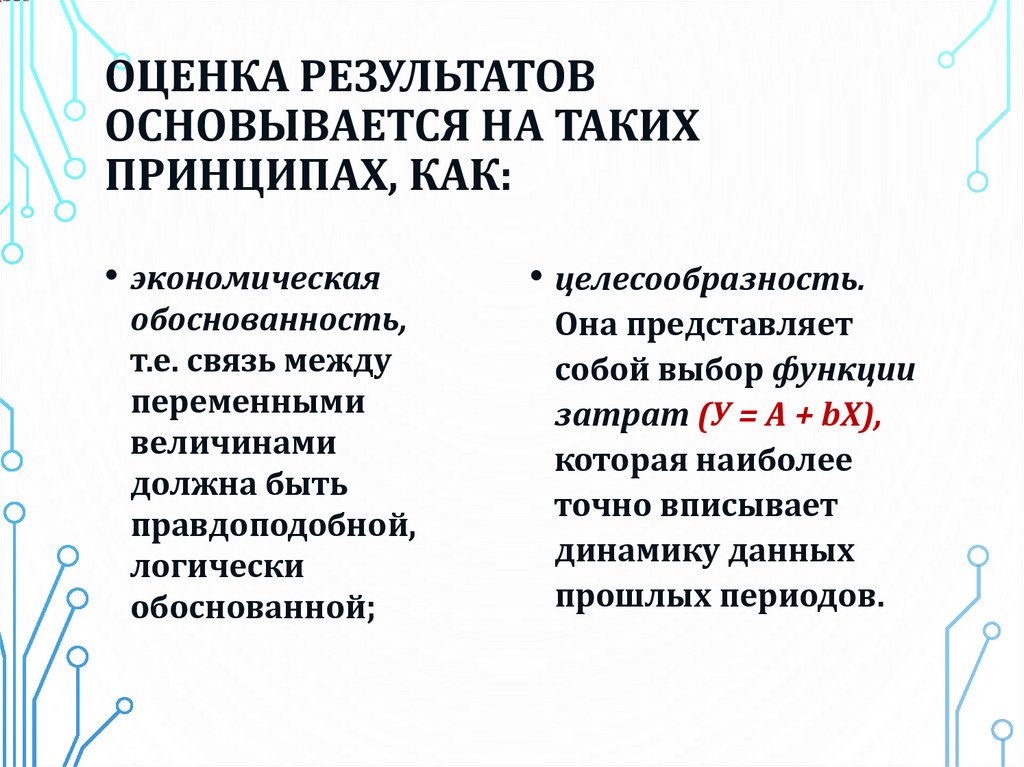

ОЦЕНКА РЕЗУЛЬТАТОВОСНОВЫВАЕТСЯ НА ТАКИХ

ПРИНЦИПАХ, КАК:

• экономическая

обоснованность,

т.е. связь между

переменными

величинами

должна быть

правдоподобной,

логически

обоснованной;

• целесообразность.

Она представляет

собой выбор функции

затрат (У = A + bX),

которая наиболее

точно вписывает

динамику данных

прошлых периодов.

8.

МЕТОДЫ ДЕЛЕНИЯ ЗАТРАТАНАЛИТИЧЕСКИЕ

• метод анализа

счетов

СТАТИСТИЧЕСКИЕ

• минимаксный

• графический

• наименьших

квадратов

9.

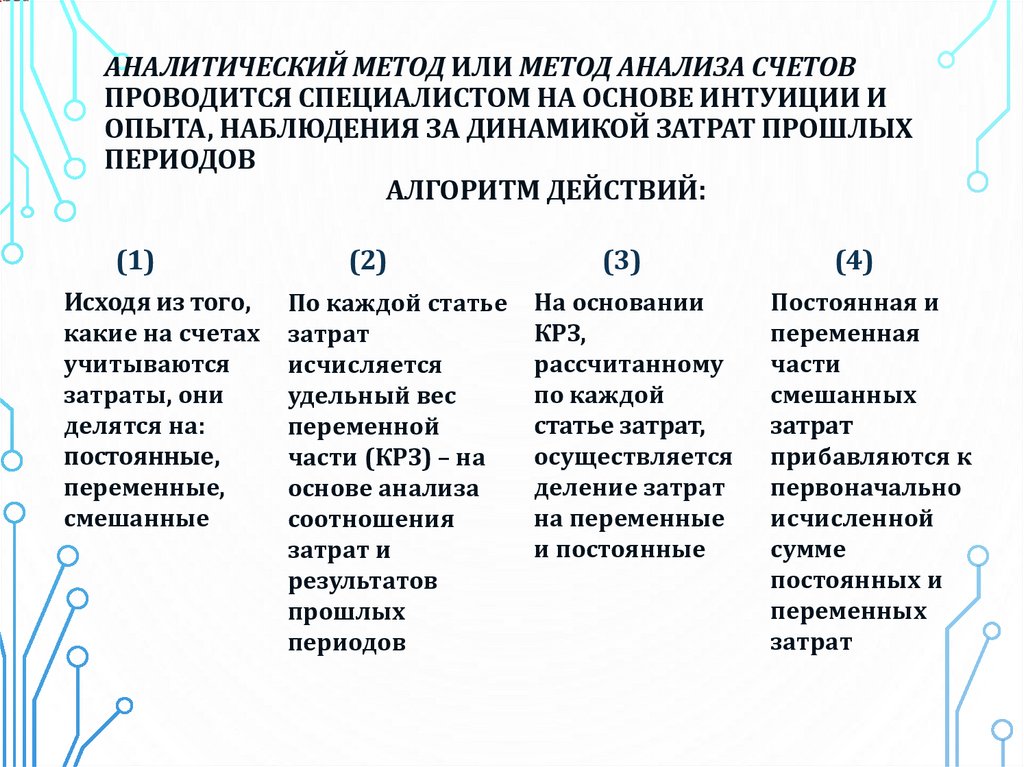

АНАЛИТИЧЕСКИЙ МЕТОД ИЛИ МЕТОД АНАЛИЗА СЧЕТОВПРОВОДИТСЯ СПЕЦИАЛИСТОМ НА ОСНОВЕ ИНТУИЦИИ И

ОПЫТА, НАБЛЮДЕНИЯ ЗА ДИНАМИКОЙ ЗАТРАТ ПРОШЛЫХ

ПЕРИОДОВ

АЛГОРИТМ ДЕЙСТВИЙ:

(1)

Исходя из того,

какие на счетах

учитываются

затраты, они

делятся на:

постоянные,

переменные,

смешанные

(2)

По каждой статье

затрат

исчисляется

удельный вес

переменной

части (КРЗ) – на

основе анализа

соотношения

затрат и

результатов

прошлых

периодов

(3)

(4)

На основании

КРЗ,

рассчитанному

по каждой

статье затрат,

осуществляется

деление затрат

на переменные

и постоянные

Постоянная и

переменная

части

смешанных

затрат

прибавляются к

первоначально

исчисленной

сумме

постоянных и

переменных

затрат

10.

В итоге общаясумма затрат

основной

деятельности

предприятия

подразделяется

на две

совокупности:

постоянные

и переменные

затраты

11.

В СЕНТЯБРЕ В ЦЕХЕ №2 ПРИ ОБЪЕМЕ ПРОИЗВОДСТВА2000 ЕД. ИМЕЛИ МЕСТО СЛЕДУЮЩИЕ ЗАТРАТЫ:

Сумма затрат,

руб.

КРЗ

Сырье и материалы

55000

0,8

Топливо и энергия

30000

0,7

Зарплата рабочих с отчислениями

77000

1,0

Амортизация

18000

0,0

Зарплата АУП с отчислениями

25000

0,2

РСЭО

15000

0,6

Арендная плата

30000

0,0

ИТОГО

250000

—

Виды затрат

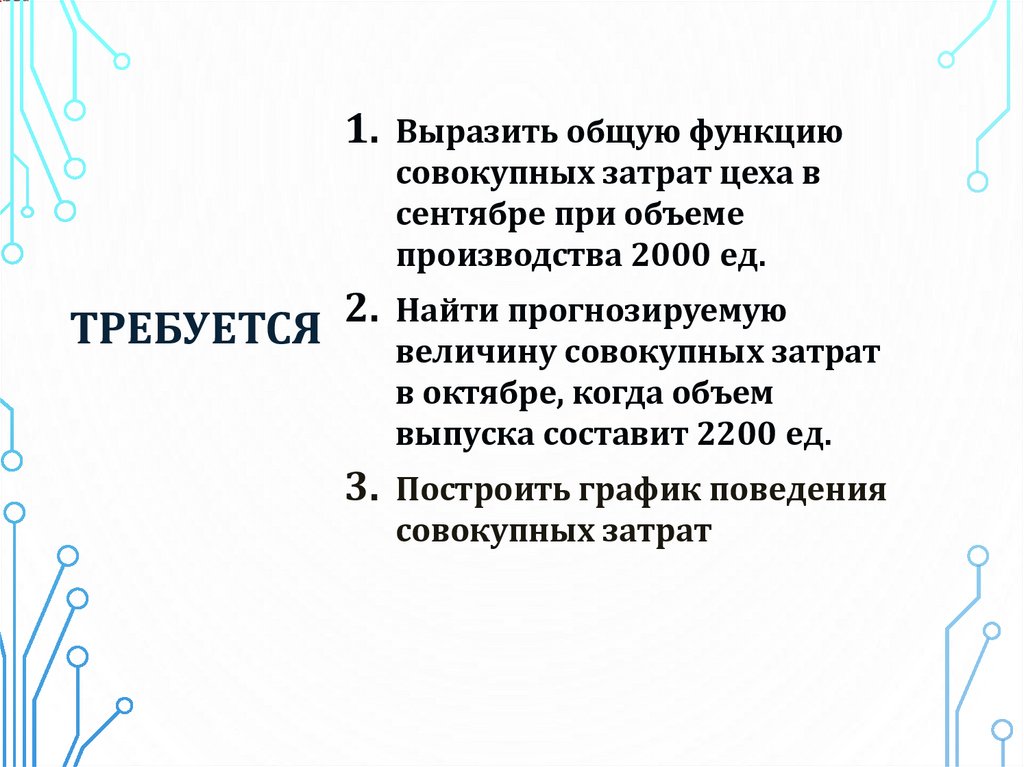

12.

1. Выразить общую функциюсовокупных затрат цеха в

сентябре при объеме

производства 2000 ед.

ТРЕБУЕТСЯ

2. Найти прогнозируемую

величину совокупных затрат

в октябре, когда объем

выпуска составит 2200 ед.

3. Построить график поведения

совокупных затрат

13.

РЕШЕНИЕ:1) Определяем функцию

поведения каждого вида затрат

за сентябрь месяц при

Объеме производства = 2000 ед.

14.

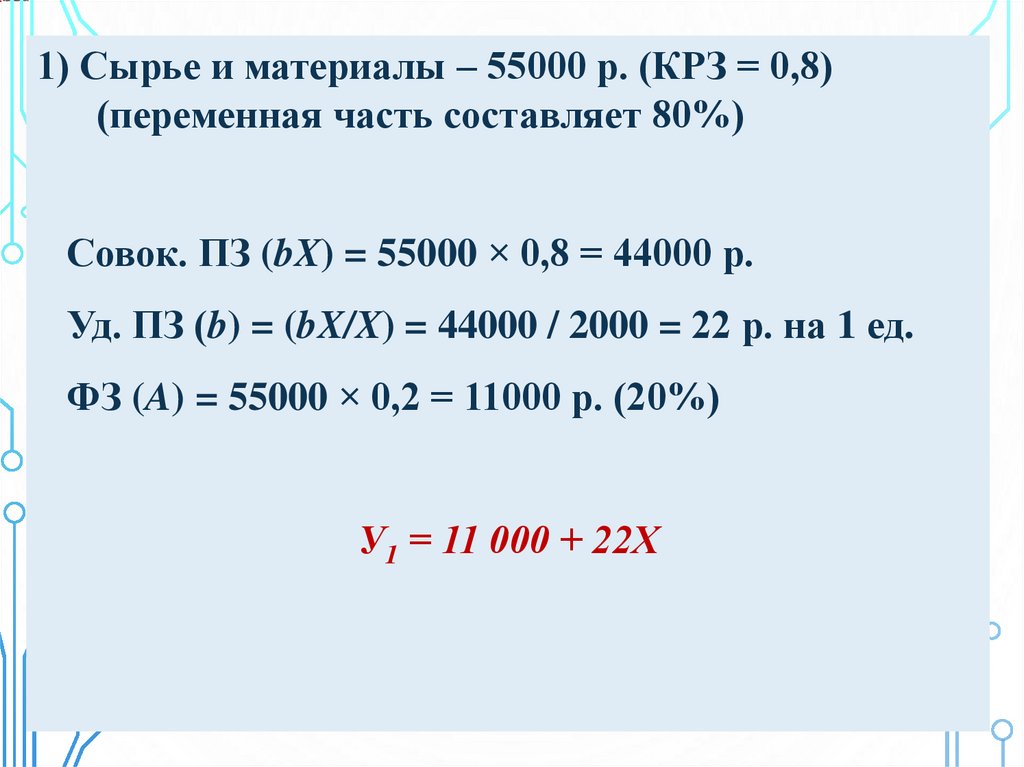

1) Сырье и материалы – 55000 р. (КРЗ = 0,8)(переменная часть составляет 80%)

Совок. ПЗ (bX) = 55000 × 0,8 = 44000 р.

Уд. ПЗ (b) = (bX/X) = 44000 / 2000 = 22 р. на 1 ед.

ФЗ (A) = 55000 × 0,2 = 11000 р. (20%)

У1 = 11 000 + 22Х

15.

2) Топливо и энергия (КРЗ = 0,7)(переменная часть составляет 70%)

30000

ПЗ

× 0,7

ФЗ

× 0,3

bX = 21000

A = 9000

b = bX/X =

= 21000/2000 = 10,5

У2 = 9 000 + 10,5Х

16.

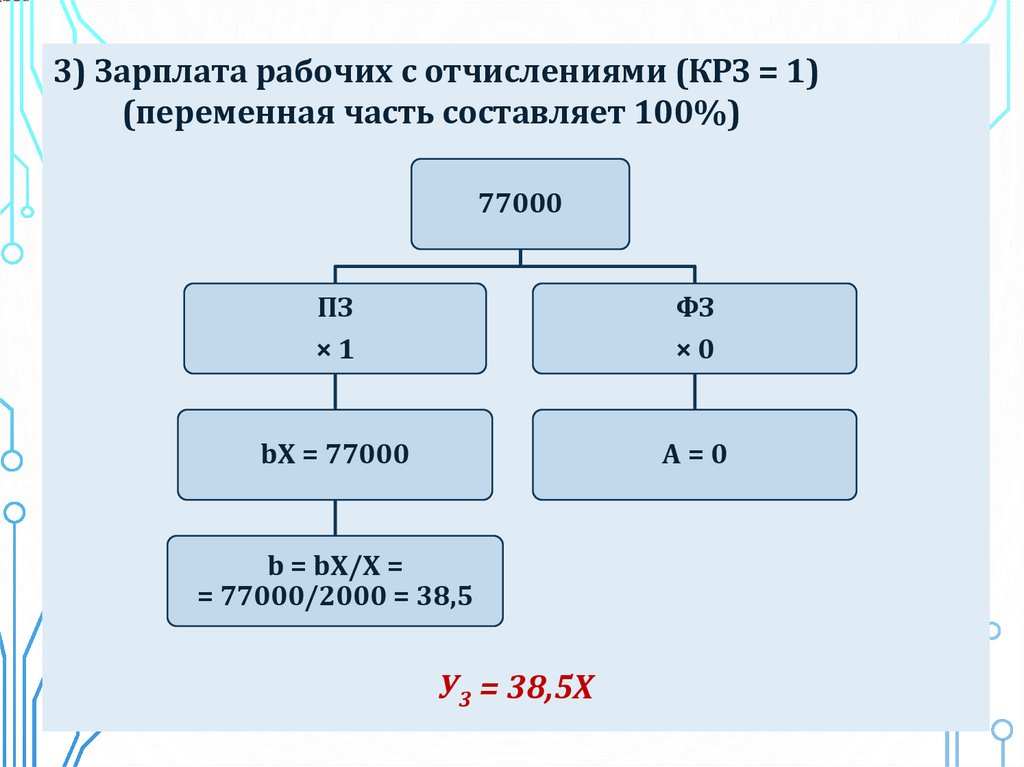

3) Зарплата рабочих с отчислениями (КРЗ = 1)(переменная часть составляет 100%)

77000

ПЗ

×1

ФЗ

×0

bX = 77000

A=0

b = bX/X =

= 77000/2000 = 38,5

У3 = 38,5Х

17.

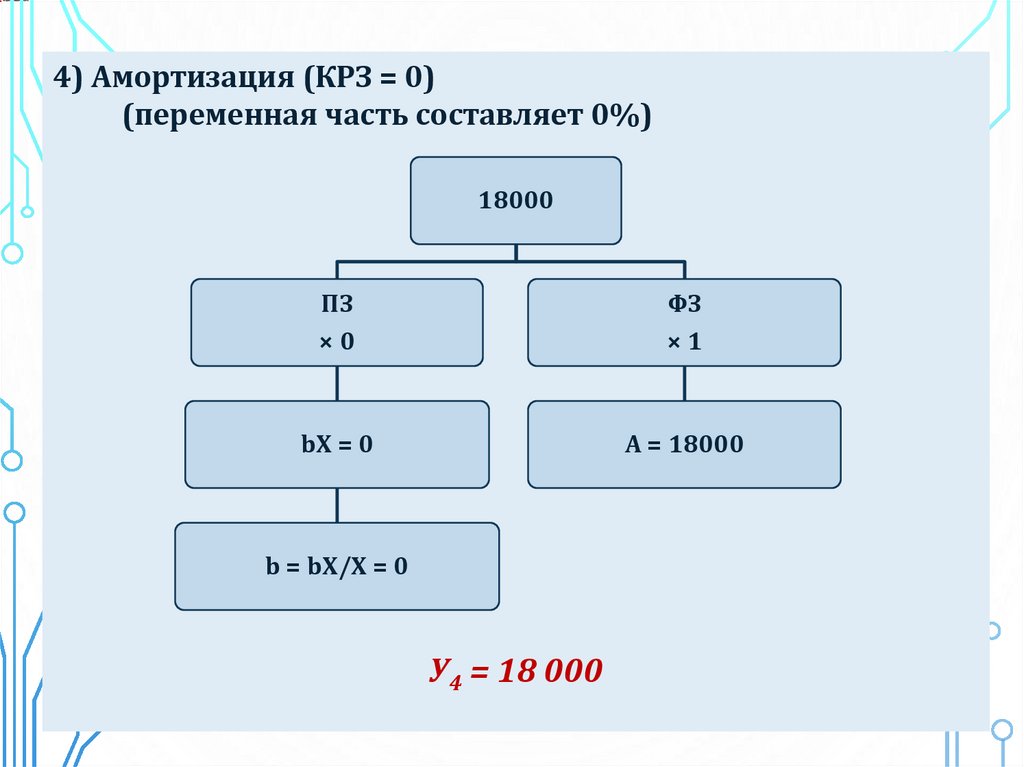

4) Амортизация (КРЗ = 0)(переменная часть составляет 0%)

18000

ПЗ

×0

ФЗ

×1

bX = 0

A = 18000

b = bX/X = 0

У4 = 18 000

18.

5) Зарплата АУП с отчислениями (КРЗ =0,2)(переменная часть составляет 20%)

25000

ПЗ

× 0,2

ФЗ

× 0,8

bX = 5000

A = 20000

b = bX/X =

= 5000/2000 = 2,5

У5 = 20 000 + 2,5Х

19.

6) Содержание оборудования (КРЗ = 0,6)(переменная часть составляет 60%)

15000

ПЗ

× 0,6

ФЗ

× 0,4

bX= 9000

A = 6000

b = bX/X =

= 9000/2000 = 4,5

У6 = 6 000 + 4,5Х

20.

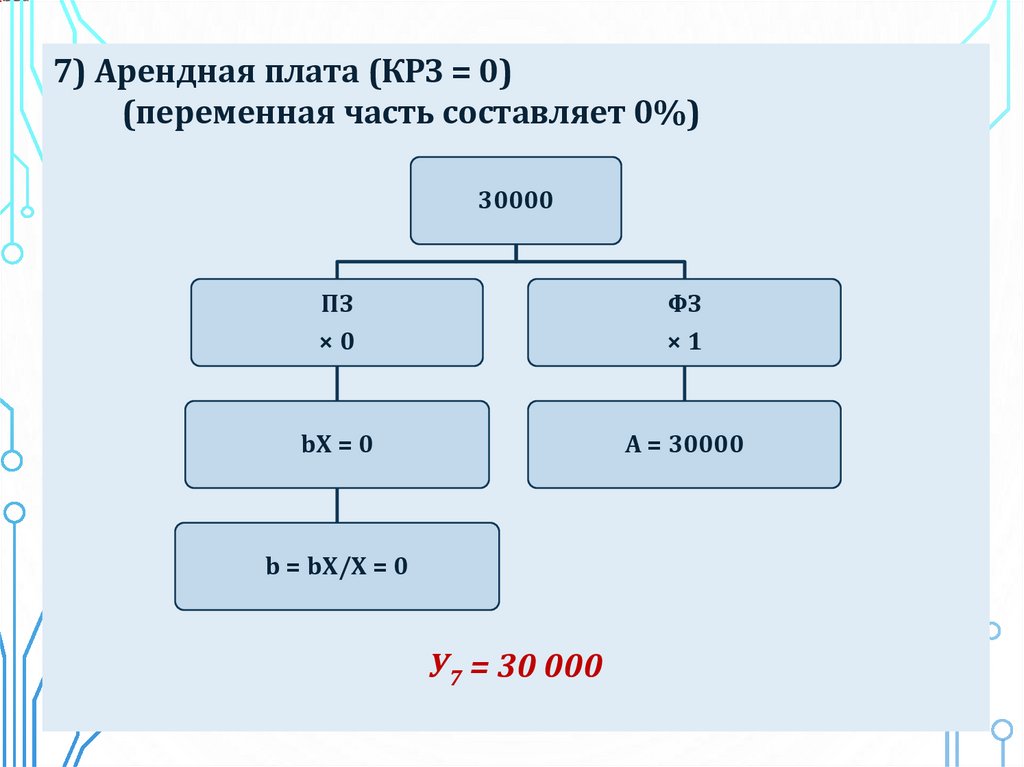

7) Арендная плата (КРЗ = 0)(переменная часть составляет 0%)

30000

ПЗ

×0

ФЗ

×1

bX = 0

A = 30000

b = bX/X = 0

У7 = 30 000

21.

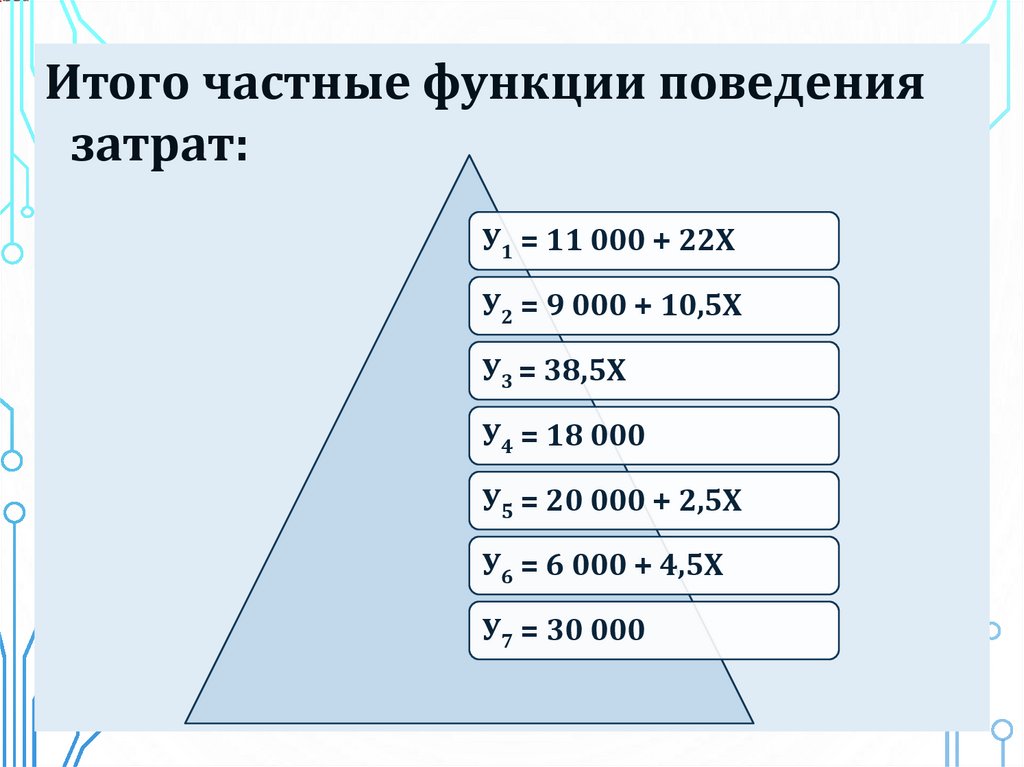

Итого частные функции поведениязатрат:

У1 = 11 000 + 22Х

У2 = 9 000 + 10,5Х

У3 = 38,5Х

У4 = 18 000

У5 = 20 000 + 2,5Х

У6 = 6 000 + 4,5Х

У7 = 30 000

22.

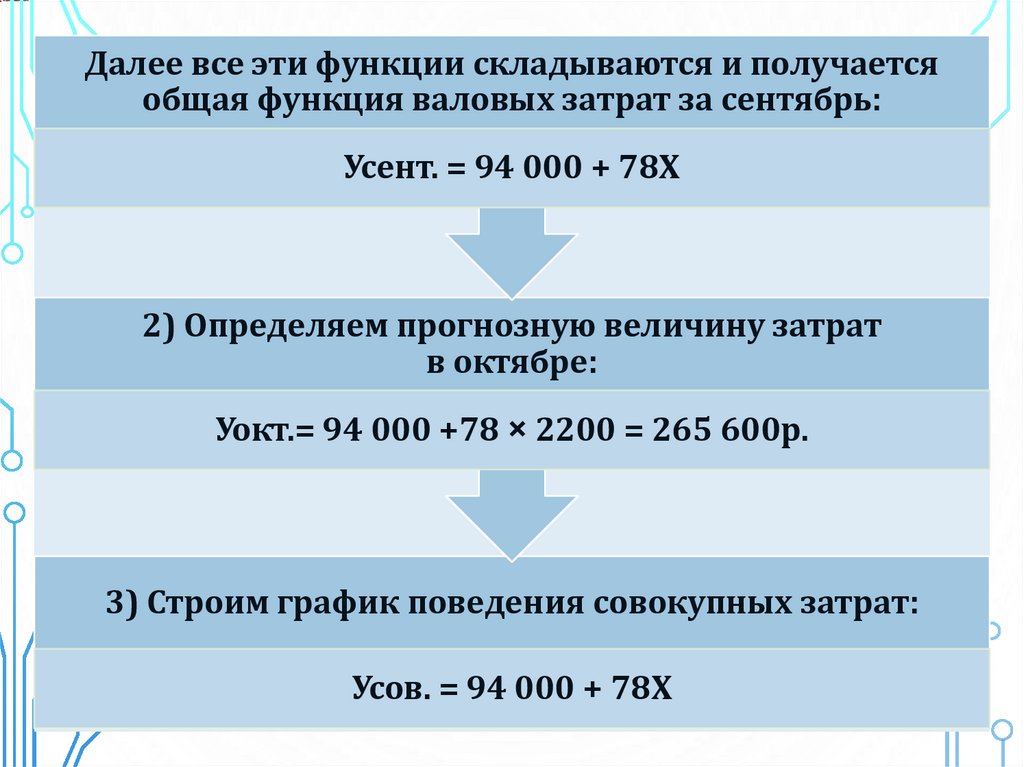

Далее все эти функции складываются и получаетсяобщая функция валовых затрат за сентябрь:

Усент. = 94 000 + 78Х

2) Определяем прогнозную величину затрат

в октябре:

Уокт.= 94 000 +78 × 2200 = 265 600р.

3) Строим график поведения совокупных затрат:

Усов. = 94 000 + 78Х

23.

Затраты (У)265 600

250 000

94 000

0

2000 2200

Объем производства (Х)

24.

ЗатратыУ= 94 000 + 78Х

265 600

250 000

94 000

0

2000 2200

Объем производства

25.

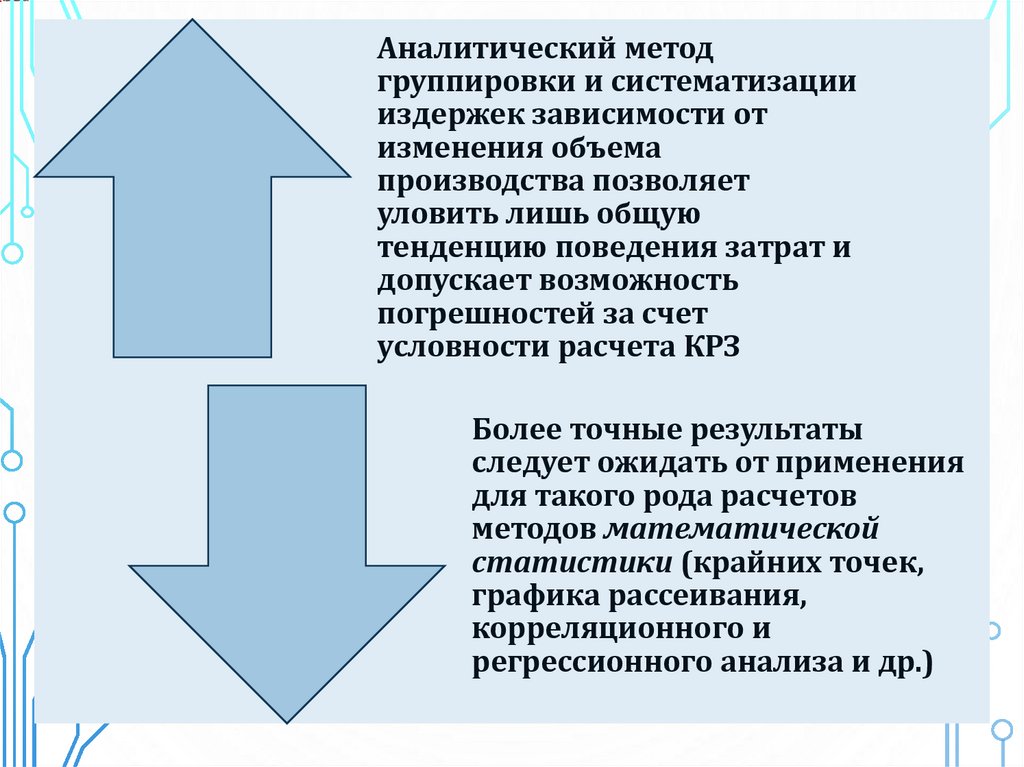

Аналитический методгруппировки и систематизации

издержек зависимости от

изменения объема

производства позволяет

уловить лишь общую

тенденцию поведения затрат и

допускает возможность

погрешностей за счет

условности расчета КРЗ

Более точные результаты

следует ожидать от применения

для такого рода расчетов

методов математической

статистики (крайних точек,

графика рассеивания,

корреляционного и

регрессионного анализа и др.)

26.

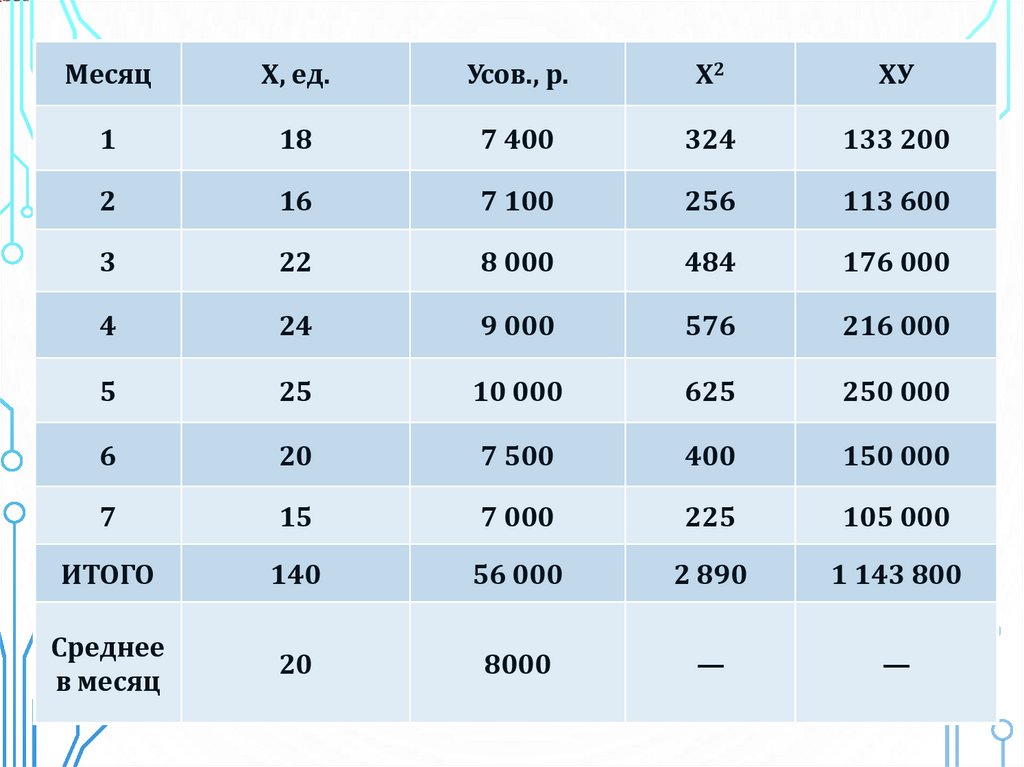

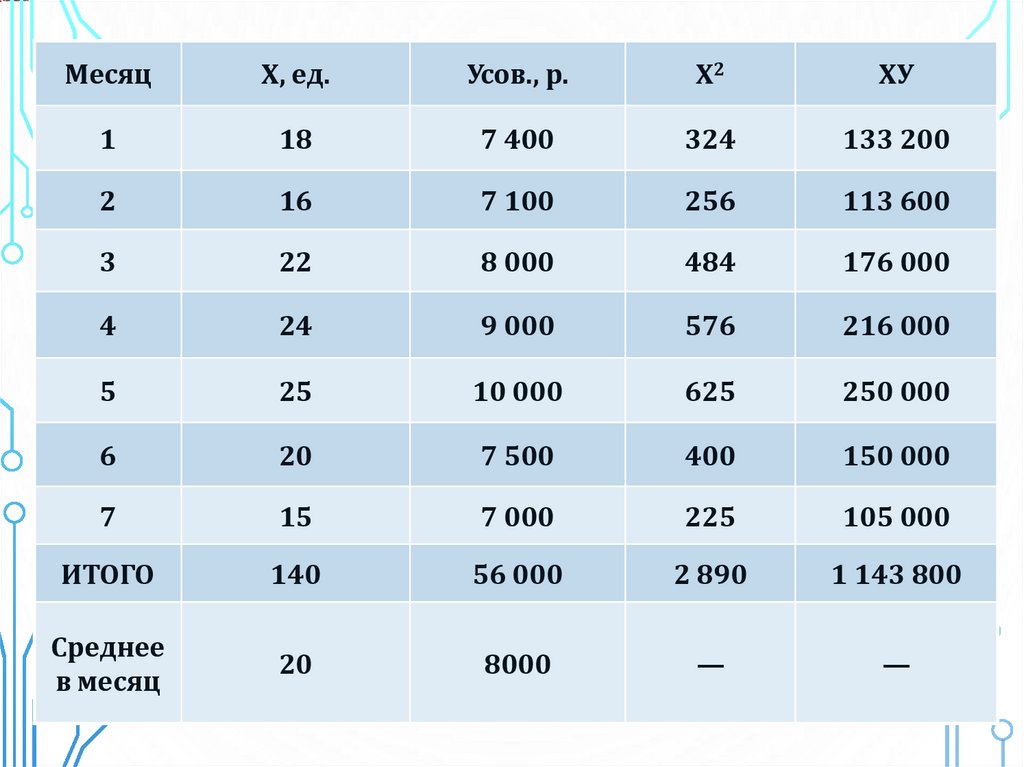

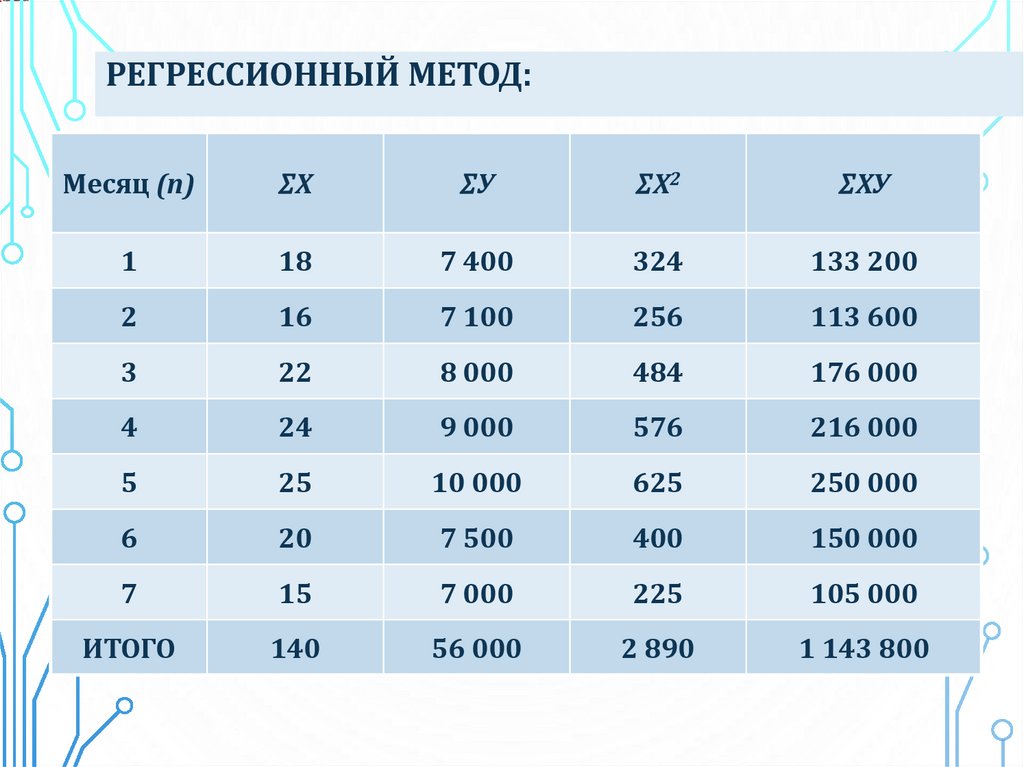

За семь месяцев предприятиеимело следующие объемы

производства (Х) и затраты на

электроэнергию (У),

представленные в таблице:

ПРИМЕР

27.

МесяцХ, ед.

Усов., р.

Х2

ХУ

1

18

7 400

324

133 200

2

16

7 100

256

113 600

3

22

8 000

484

176 000

4

24

9 000

576

216 000

5

25

10 000

625

250 000

6

20

7 500

400

150 000

7

15

7 000

225

105 000

ИТОГО

140

56 000

2 890

1 143 800

Среднее

в месяц

20

8000

—

—

28.

Разделить • –затраты на

минимаксным

переменные • –

графическим

и

постоянные • – наименьших

квадратов

методами:

29.

МИНИМАКСНЫЙМЕТОД

– самый упрощенный

и распространенный

за рубежом и

применяется при

наличии двух

экстремальных

величин

(абсолютного

прироста, крайних

точек, высокой и

низкой точек,

наивысшей и

наинизшей точки)

• В нем используются

крайние значения

(наименьшее и

наибольшее)

независимой

переменной «Х»

(уровень

деятельности) и

зависимой

переменной «У»

(затраты) в области

релевантности

30.

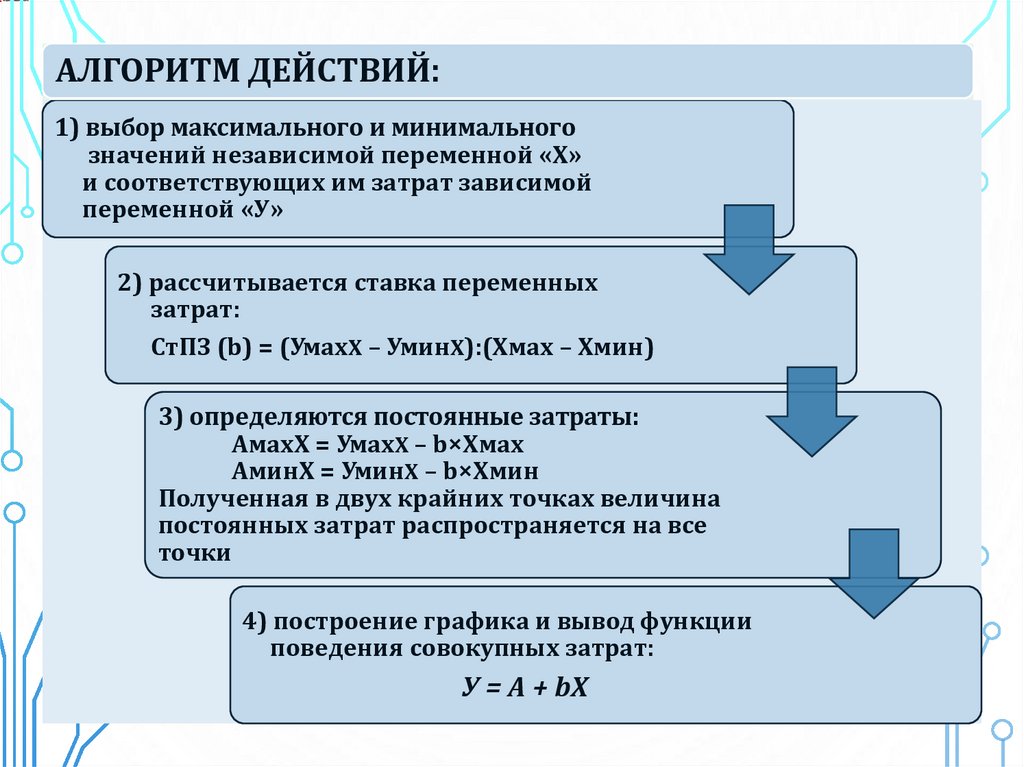

АЛГОРИТМ ДЕЙСТВИЙ:1) выбор максимального и минимального

значений независимой переменной «Х»

и соответствующих им затрат зависимой

переменной «У»

2) рассчитывается ставка переменных

затрат:

СтПЗ (b) = (УмахХ – УминХ):(Хмах – Хмин)

3) определяются постоянные затраты:

АмахХ = УмахХ – b×Хмах

АминХ = УминХ – b×Хмин

Полученная в двух крайних точках величина

постоянных затрат распространяется на все

точки

4) построение графика и вывод функции

поведения совокупных затрат:

У = А + bХ

31.

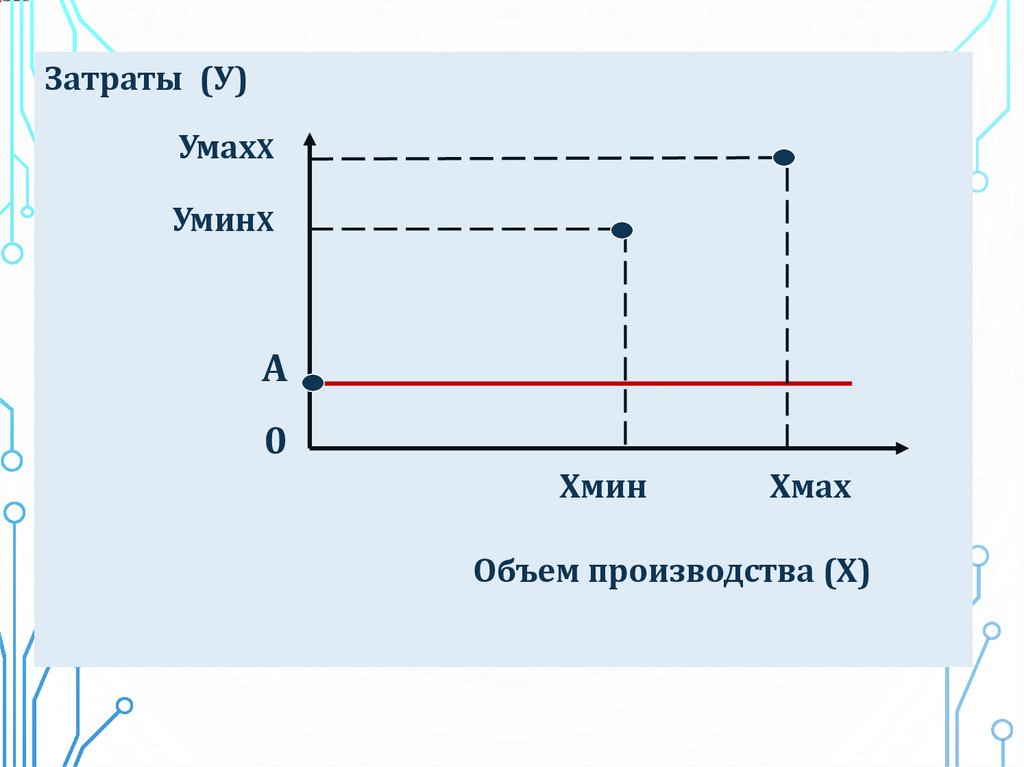

Затраты (У)УмахХ

УминХ

А

0

Хмин

Хмах

Объем производства (Х)

32.

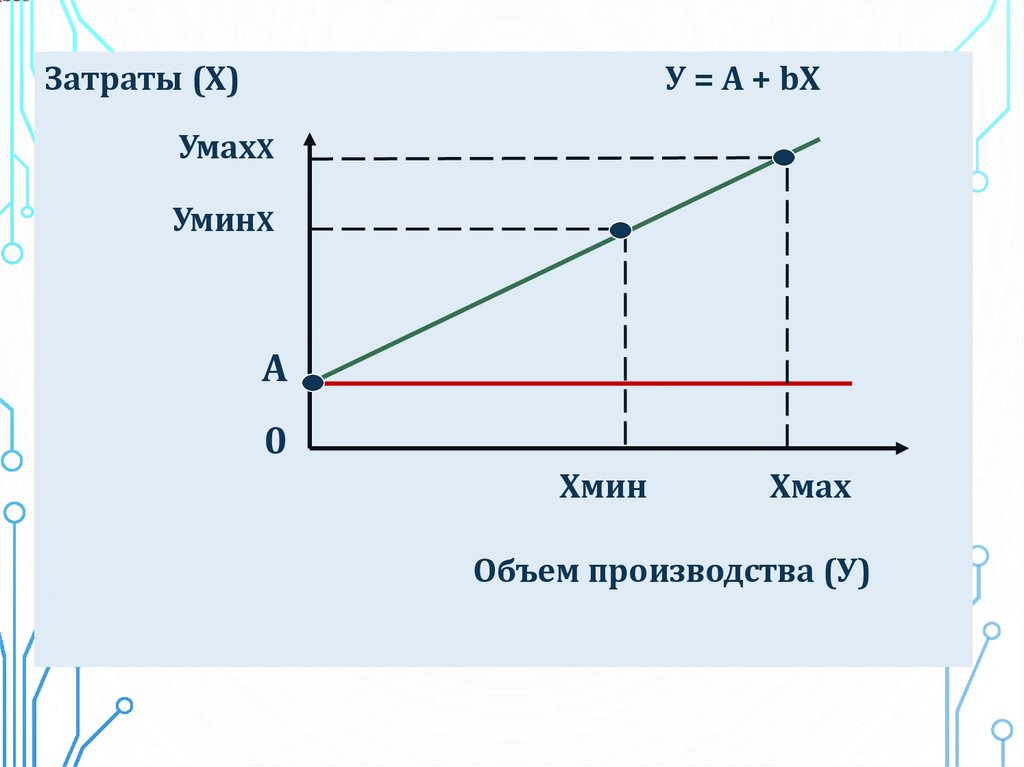

Затраты (Х)У = A + bX

УмахХ

УминХ

А

0

Хмин

Хмах

Объем производства (У)

33.

МесяцХ, ед.

Усов., р.

Х2

ХУ

1

18

7 400

324

133 200

2

16

7 100

256

113 600

3

22

8 000

484

176 000

4

24

9 000

576

216 000

5

25

10 000

625

250 000

6

20

7 500

400

150 000

7

15

7 000

225

105 000

ИТОГО

140

56 000

2 890

1 143 800

34.

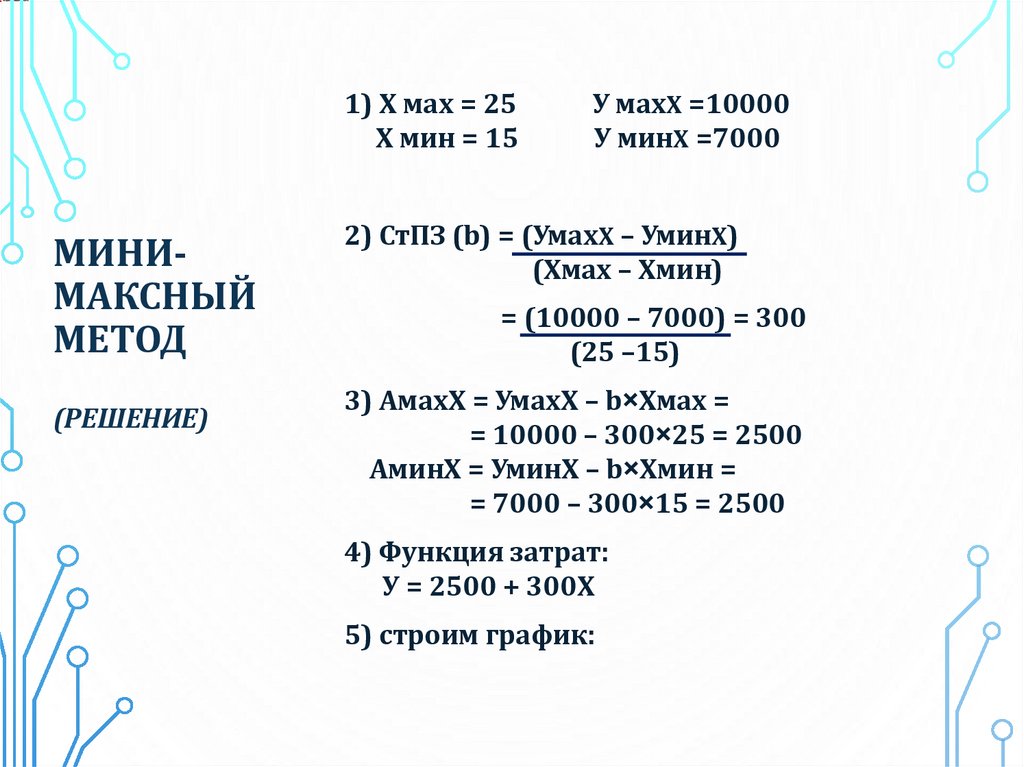

1) Х мах = 25Х мин = 15

МИНИМАКСНЫЙ

МЕТОД

(РЕШЕНИЕ)

У махХ =10000

У минХ =7000

2) СтПЗ (b) = (УмахХ – УминХ)

(Хмах – Хмин)

= (10000 – 7000) = 300

(25 –15)

3) АмахХ = УмахХ – b×Хмах =

= 10000 – 300×25 = 2500

АминХ = УминХ – b×Хмин =

= 7000 – 300×15 = 2500

4) Функция затрат:

У = 2500 + 300Х

5) строим график:

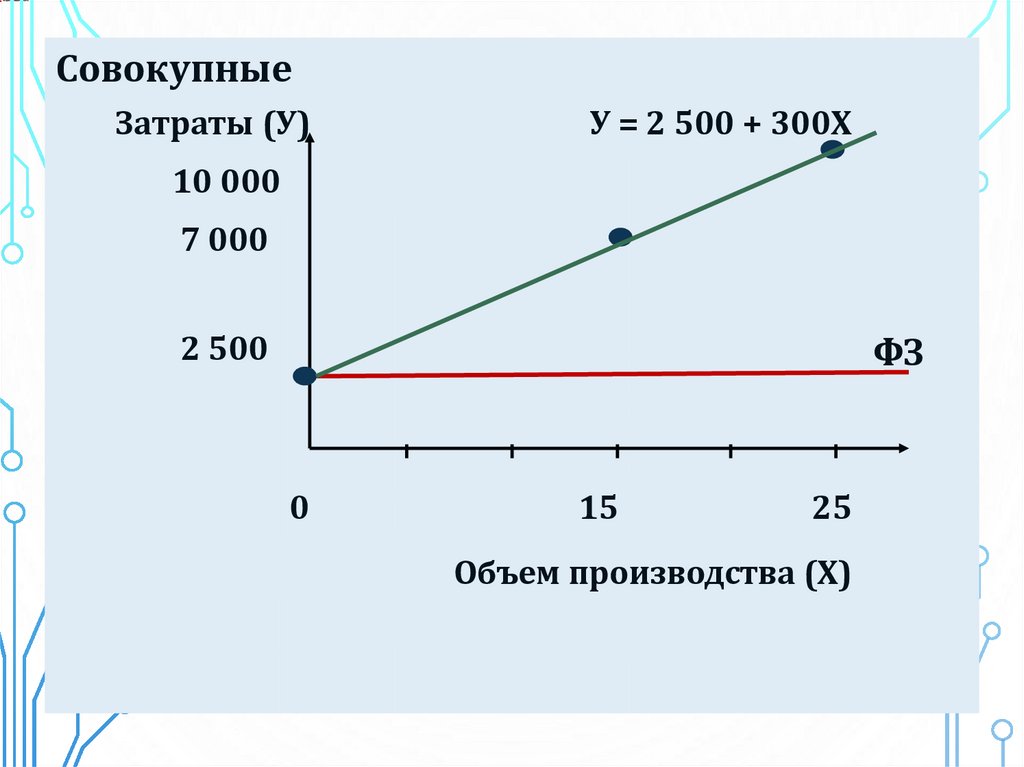

35.

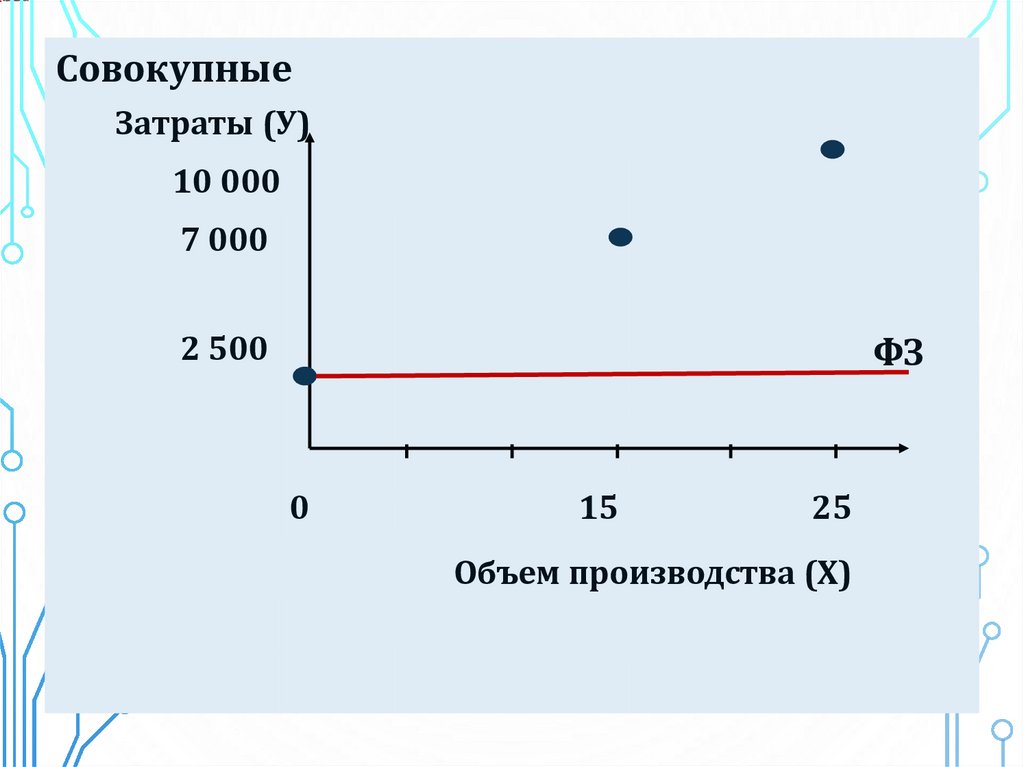

СовокупныеЗатраты (У)

10 000

7 000

2 500

0

15

25

Объем производства (Х)

36.

СовокупныеЗатраты (У)

10 000

7 000

2 500

ФЗ

0

15

25

Объем производства (Х)

37.

СовокупныеЗатраты (У)

У = 2 500 + 300Х

10 000

7 000

2 500

ФЗ

0

15

25

Объем производства (Х)

38.

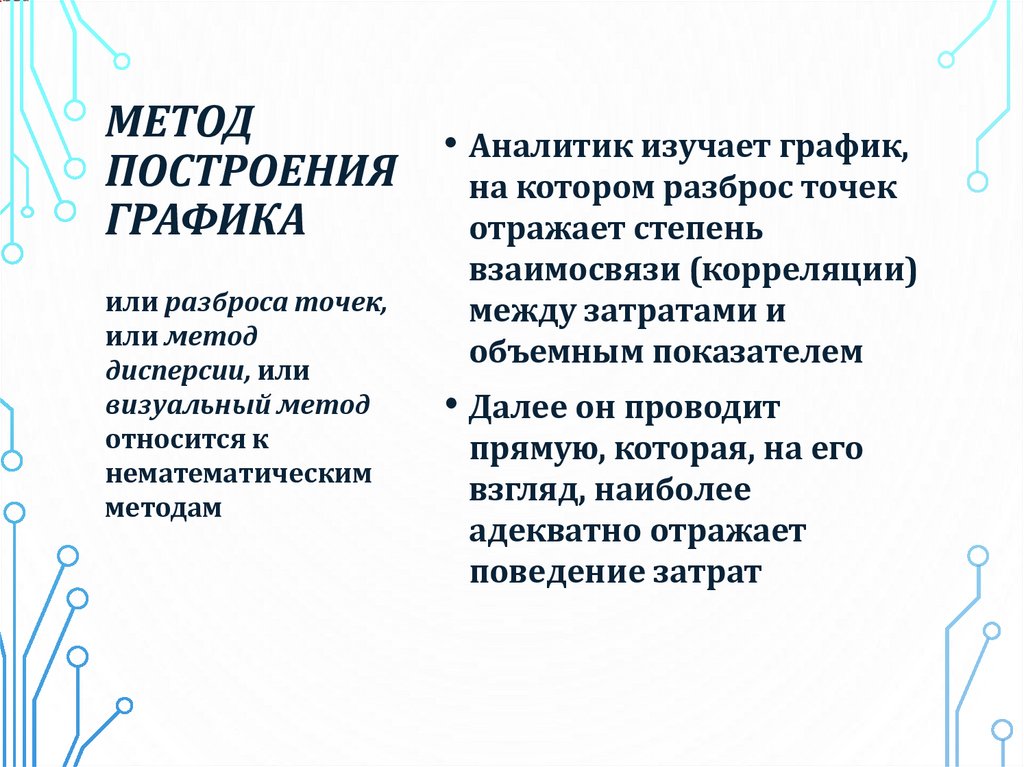

МЕТОДПОСТРОЕНИЯ

ГРАФИКА

или разброса точек,

или метод

дисперсии, или

визуальный метод

относится к

нематематическим

методам

• Аналитик изучает график,

на котором разброс точек

отражает степень

взаимосвязи (корреляции)

между затратами и

объемным показателем

• Далее он проводит

прямую, которая, на его

взгляд, наиболее

адекватно отражает

поведение затрат

39.

• По сравнению сГРАФИЧЕСКИЙ

МЕТОД

тем не менее

визуальный

метод менее

объективен, чем

регрессионный

методом абсолютного

прироста

преимуществом

визуального подхода

является то, что в

определении

поведения затрат

используются не две,

а все точки

40.

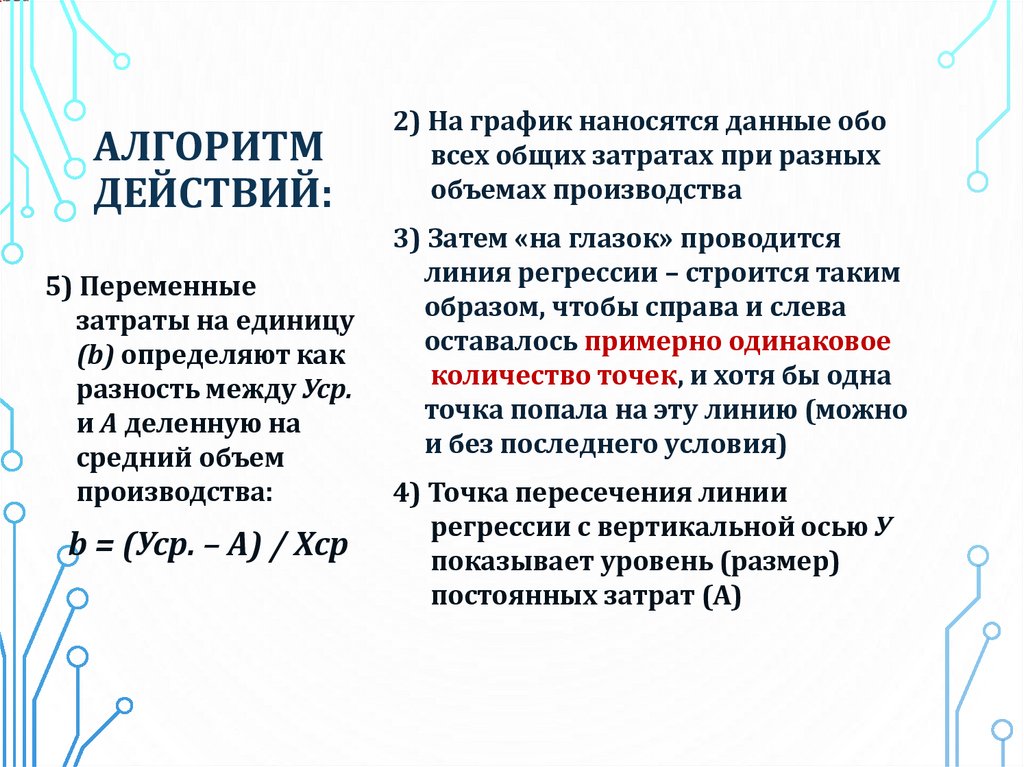

АЛГОРИТМДЕЙСТВИЙ:

Релевантный

диапазон

выделяется на

графике цветом

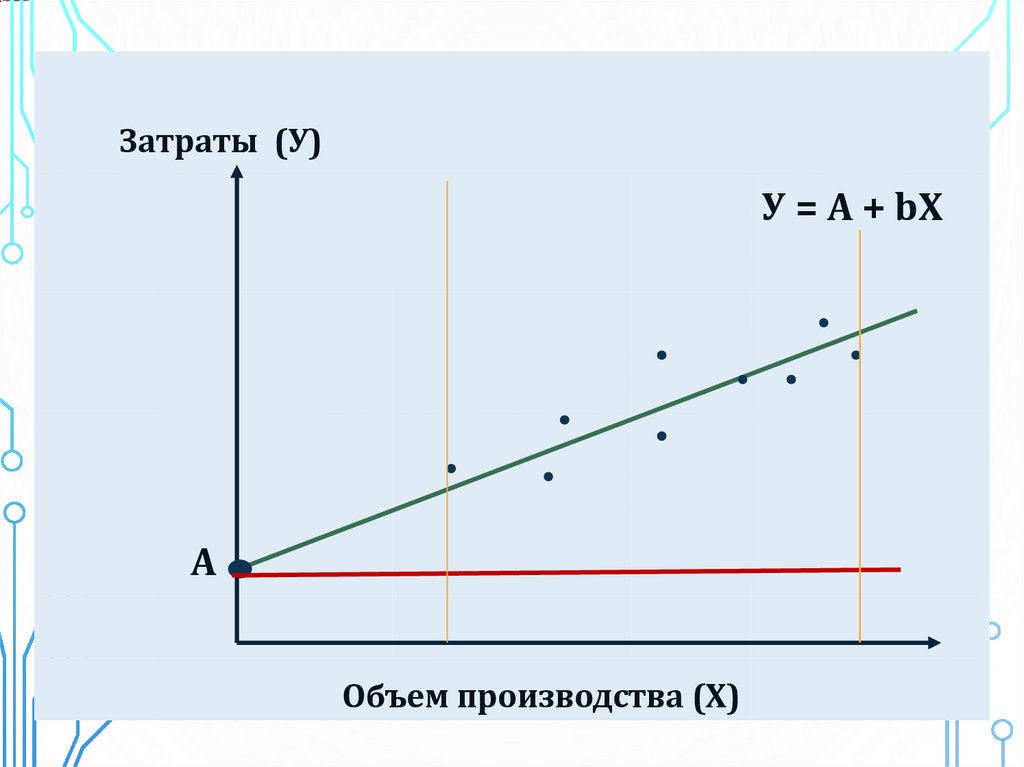

Формула затрат

не работает

за пределами

релевантного

диапазона

1) Затраты всегда изображаются

на вертикальной оси У

• это зависимая переменная, так

как затраты в течение

определенного периода зависят

от уровня деятельности

Уровень деятельности всегда

изображается на горизонтальной

оси X

• это независимая переменная,

так как она управляет

величиной затрат в течение

отчетного периода

41.

АЛГОРИТМДЕЙСТВИЙ:

5) Переменные

затраты на единицу

(b) определяют как

разность между Уср.

и A деленную на

средний объем

производства:

b = (Уср. – A) / Xср

2) На график наносятся данные обо

всех общих затратах при разных

объемах производства

3) Затем «на глазок» проводится

линия регрессии – строится таким

образом, чтобы справа и слева

оставалось примерно одинаковое

количество точек, и хотя бы одна

точка попала на эту линию (можно

и без последнего условия)

4) Точка пересечения линии

регрессии с вертикальной осью У

показывает уровень (размер)

постоянных затрат (А)

42.

Графический метод основан на том, что общую суммузатрат можно представить уравнением первой

степени: У = A + bХ, которому соответствует график:

Затраты

У = A + bX

Затраты

(У)

ДДОП

0

Объем производства (Х)

43.

Затраты (У)У = A + bX

А

Объем производства (Х)

44.

Затраты (У)У = A + bX

А

Объем производства (Х)

45.

МесяцХ, ед.

Усов., р.

Х2

ХУ

1

18

7 400

324

133 200

2

16

7 100

256

113 600

3

22

8 000

484

176 000

4

24

9 000

576

216 000

5

25

10 000

625

250 000

6

20

7 500

400

150 000

7

15

7 000

225

105 000

ИТОГО

140

56 000

2 890

1 143 800

Среднее

в месяц

20

8000

—

—

46.

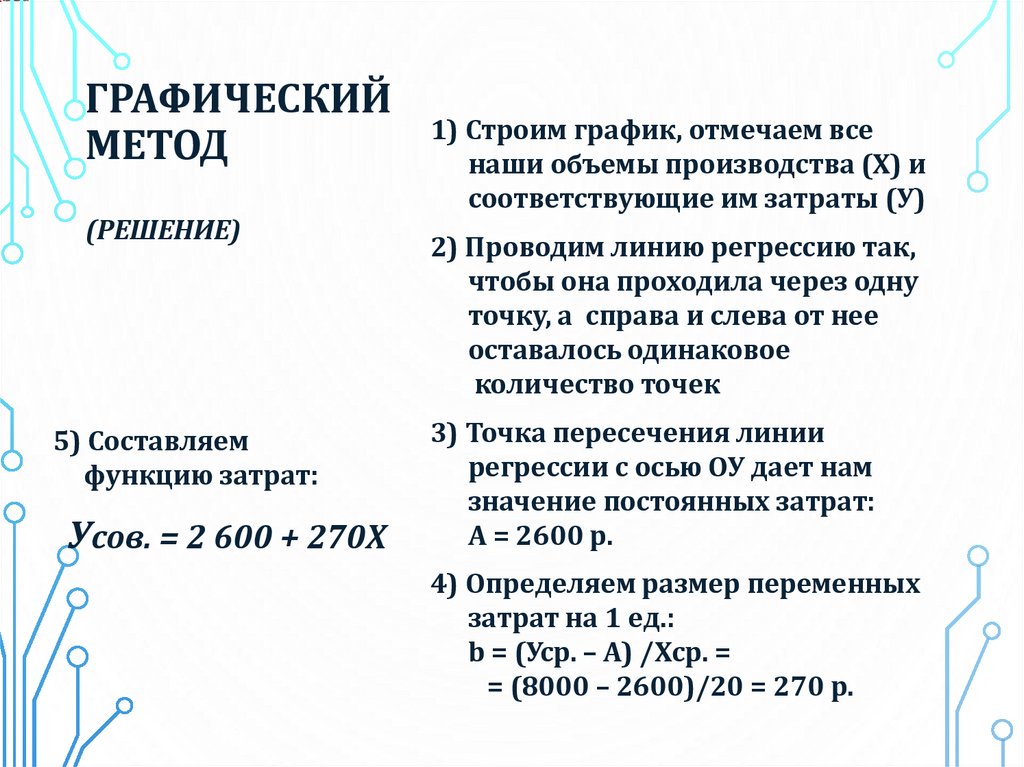

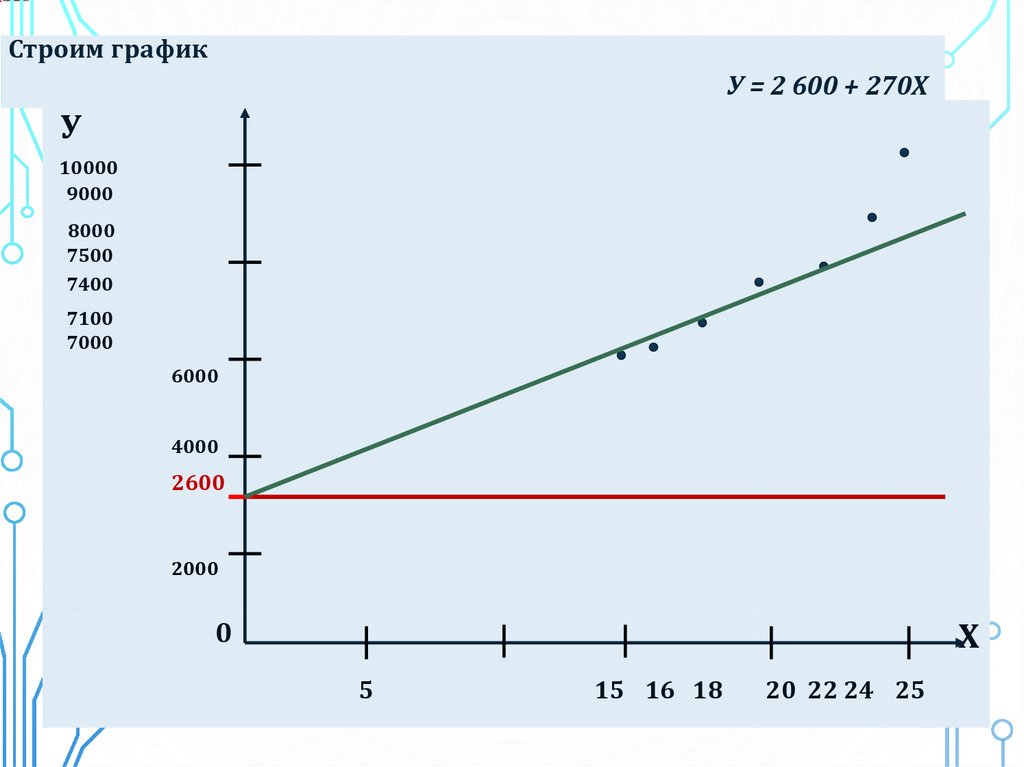

ГРАФИЧЕСКИЙМЕТОД

(РЕШЕНИЕ)

5) Составляем

функцию затрат:

Усов. = 2 600 + 270Х

1) Строим график, отмечаем все

наши объемы производства (Х) и

соответствующие им затраты (У)

2) Проводим линию регрессию так,

чтобы она проходила через одну

точку, а справа и слева от нее

оставалось одинаковое

количество точек

3) Точка пересечения линии

регрессии с осью ОУ дает нам

значение постоянных затрат:

А = 2600 р.

4) Определяем размер переменных

затрат на 1 ед.:

b = (Уср. – А) /Хср. =

= (8000 – 2600)/20 = 270 р.

47.

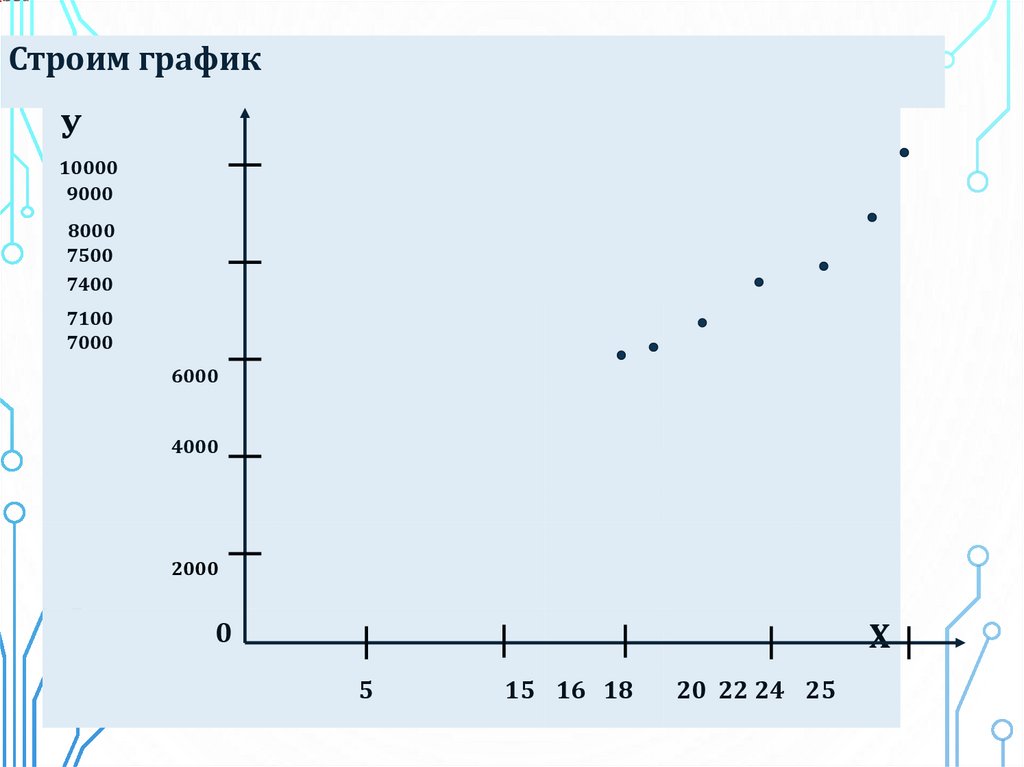

Строим графикУ

10000

9000

8000

7500

7400

7100

7000

6000

4000

2000

0

Х

5

15 16 18

20 22 24 25

48.

Строим графикУ

10000

9000

8000

7500

7400

7100

7000

6000

4000

2600

2000

0

Х

5

15 16 18

20 22 24 25

49.

Строим графикУ = 2 600 + 270Х

У

10000

9000

8000

7500

7400

7100

7000

6000

4000

2600

2000

0

Х

5

15 16 18

20 22 24 25

50.

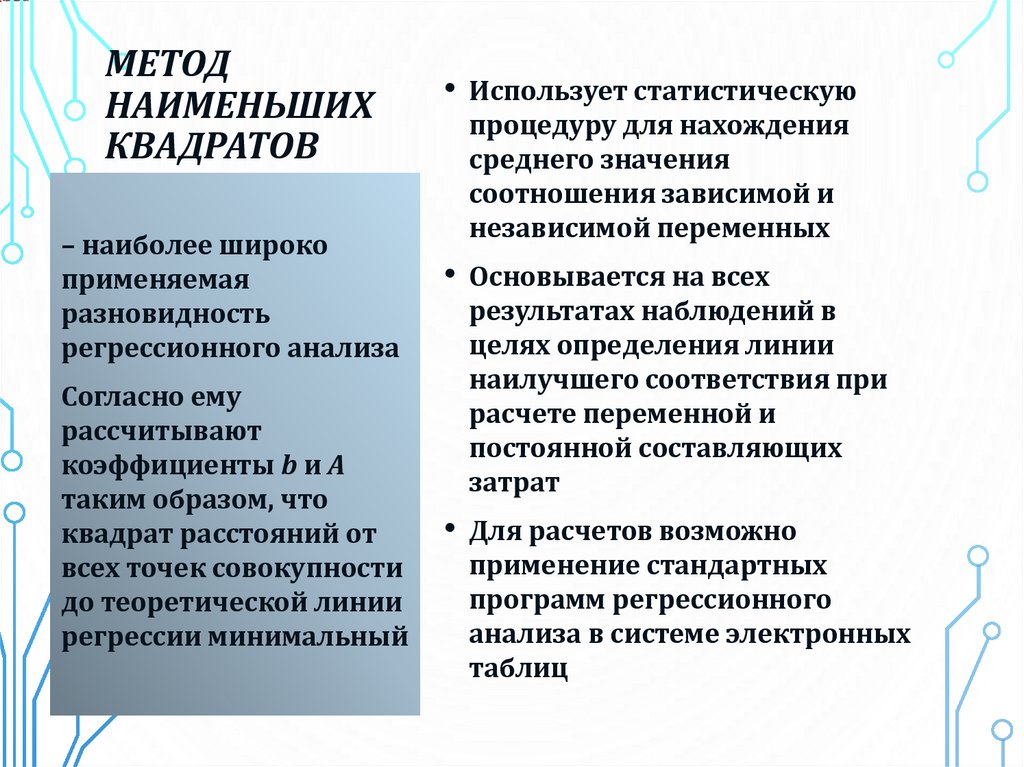

МЕТОДНАИМЕНЬШИХ

КВАДРАТОВ

– наиболее широко

применяемая

разновидность

регрессионного анализа

Согласно ему

рассчитывают

коэффициенты b и А

таким образом, что

квадрат расстояний от

всех точек совокупности

до теоретической линии

регрессии минимальный

• Использует статистическую

процедуру для нахождения

среднего значения

соотношения зависимой и

независимой переменных

• Основывается на всех

результатах наблюдений в

целях определения линии

наилучшего соответствия при

расчете переменной и

постоянной составляющих

затрат

• Для расчетов возможно

применение стандартных

программ регрессионного

анализа в системе электронных

таблиц

51.

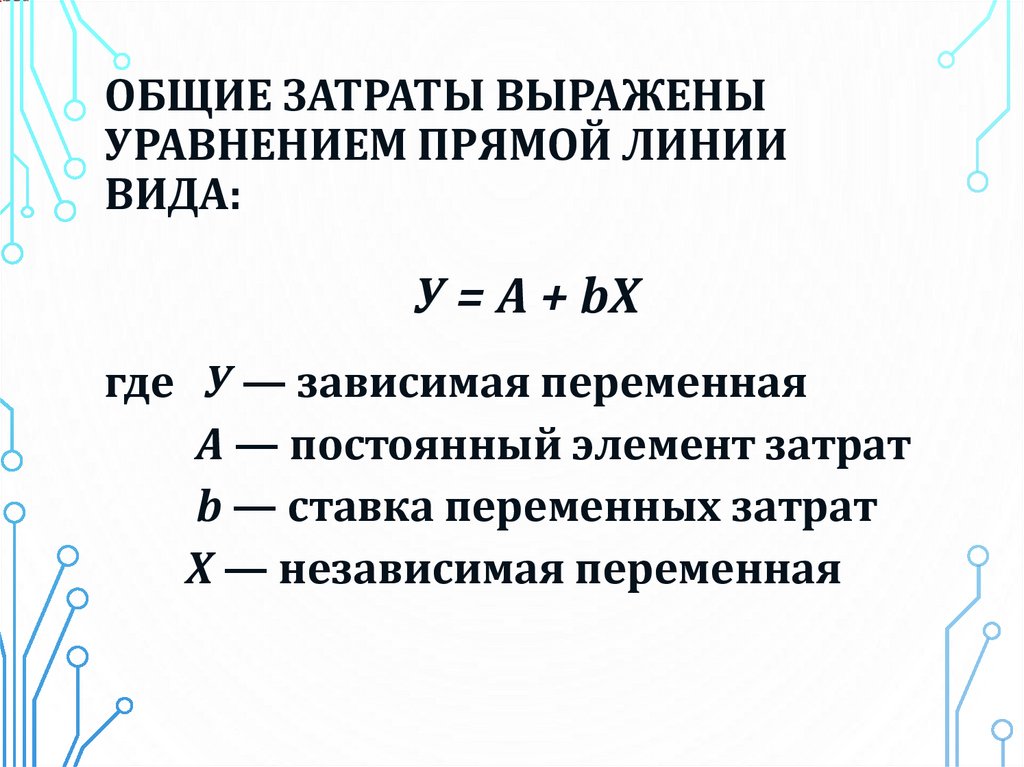

ОБЩИЕ ЗАТРАТЫ ВЫРАЖЕНЫУРАВНЕНИЕМ ПРЯМОЙ ЛИНИИ

ВИДА:

У = A + bX

где У — зависимая переменная

A — постоянный элемент затрат

b — ставка переменных затрат

X — независимая переменная

52.

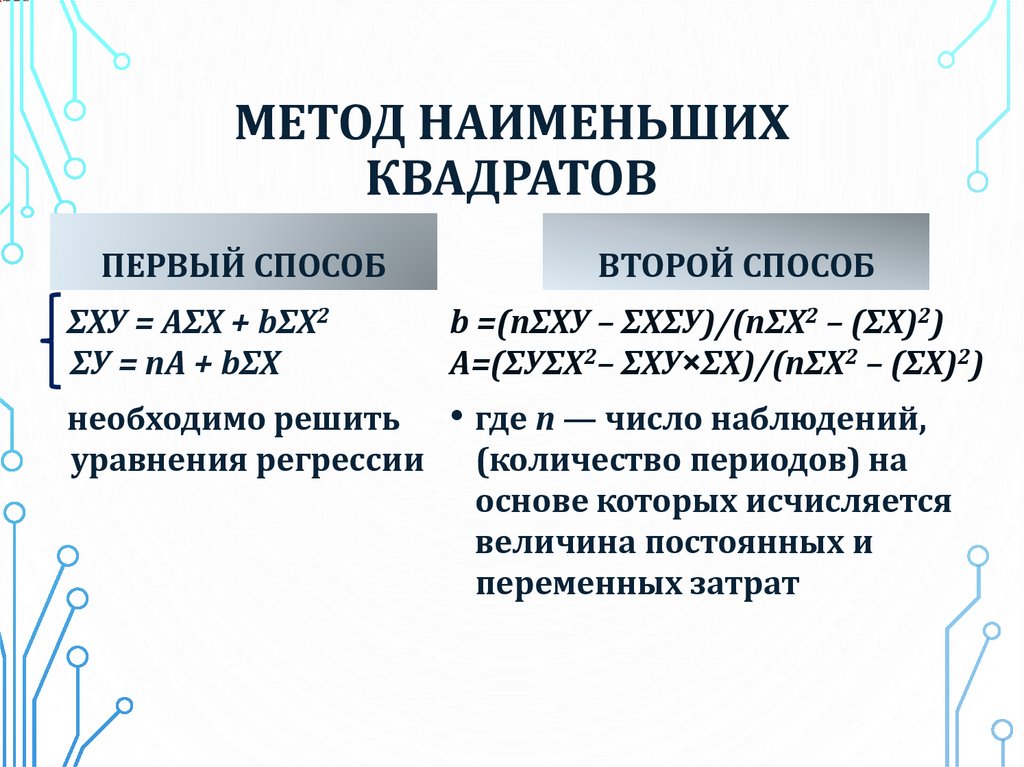

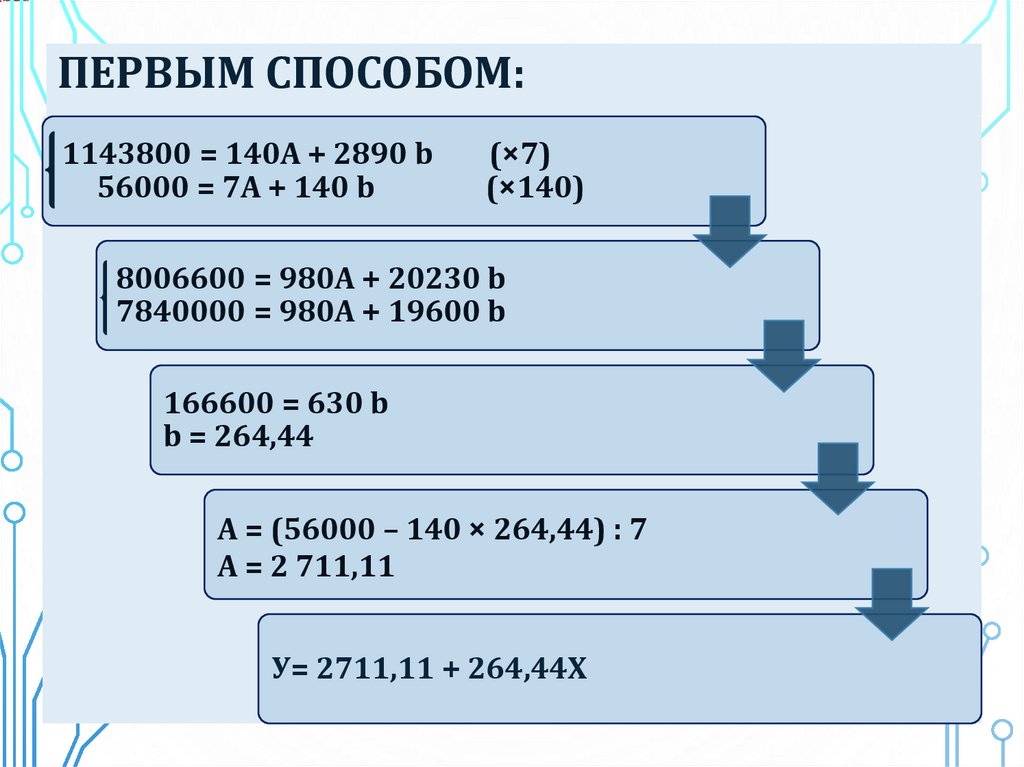

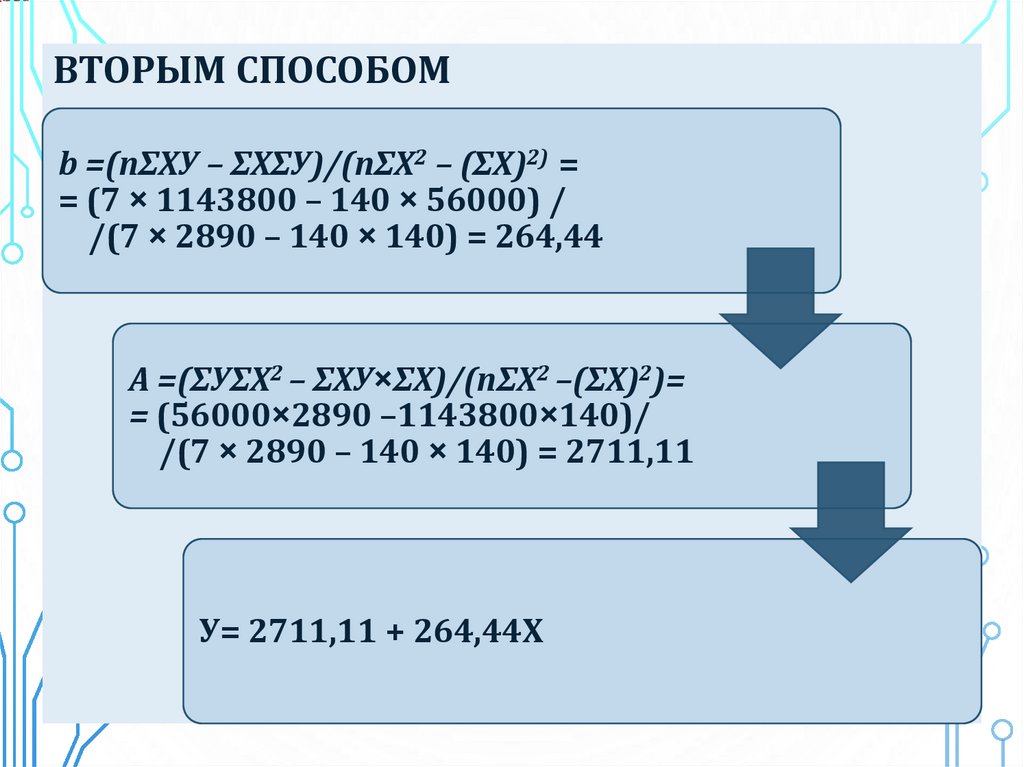

МЕТОД НАИМЕНЬШИХКВАДРАТОВ

ПЕРВЫЙ СПОСОБ

ВТОРОЙ СПОСОБ

ΣXУ = AΣX + bΣX2

ΣУ = nA + bΣX

b =(nΣХУ – ΣХΣУ)/(nΣХ2 – (ΣХ)2)

А=(ΣУΣХ2– ΣХУ×ΣХ)/(nΣХ2 – (ΣХ)2)

необходимо решить

уравнения регрессии

• где n — число наблюдений,

(количество периодов) на

основе которых исчисляется

величина постоянных и

переменных затрат

53.

РЕГРЕССИОННЫЙ МЕТОД:Месяц (n)