finance

financeSimilar presentations:

")

Учет выданных векселей, выпущенных облигаций

1. Учет выданных векселей, выпущенных облигаций

Областное государственное автономное образовательное учреждениесреднего профессионального образования

«Борисовский агромеханический техникум»

Учет

выданных

векселей,

выпущенных

облигаций

урок по МДК 02.01

«Практические основы

бухгалтерского учёта

источников имущества

организации», III курс

специальности 38.02.01

«Экономика и

бухгалтерский учёт»

Автор: преподаватель

спецдисциплин Рудная

Валерия Александровна

2.

В случаях, предусмотренныхзаконодательством, организация

может осуществлять

привлечение заемных средств

путем выдачи векселей,

выпуска и продажи облигаций

(выданных заемных

обязательств).

3.

Привыдаче

векселей

векселедатель отражает сумму,

указанную в векселе (вексельная

сумма),

как

кредиторскую

задолженность.

Проценты

по

векселю включают в состав

прочих расходов отражают как

кредиторскую задолженность

4.

Проценты по причитающимся коплате облигациям отражаются

обособленно

от

номинальной

стоимости

облигаций

как

кредиторская задолженность в

составе прочих расходов в тех

отчетных периодах, к которым

относятся данные начисления, или

равномерно в течение срока

действия договора займа.

5.

Если облигации размещаются поцене, превышающей их

номинальную стоимость, то

сумма превышения включается в

состав прочих доходов.

6.

При размещении облигаций поцене ниже их номинальной

стоимости разница между ценой

размещения и номинальной

стоимостью облигаций

доначисляется равномерно в

течение срока обращения

облигаций с кредита счета 66 в

дебет счета 91

7. Корреспонденция счетов по учету движения векселей и облигаций

№Содержание факта хозяйственной

жизни

1 Отражаются краткосрочные и

долгосрочные векселя, выданные

для получения займа

2 Отражаются начисленные проценты и

дисконт по выданным векселям

3 Отражаются краткосрочные и

долгосрочные облигации, проданные

работникам организации

Кор-я сч.

Д-т К-т

50, 66,

51 67

91

66,

67

50, 66,

70 67

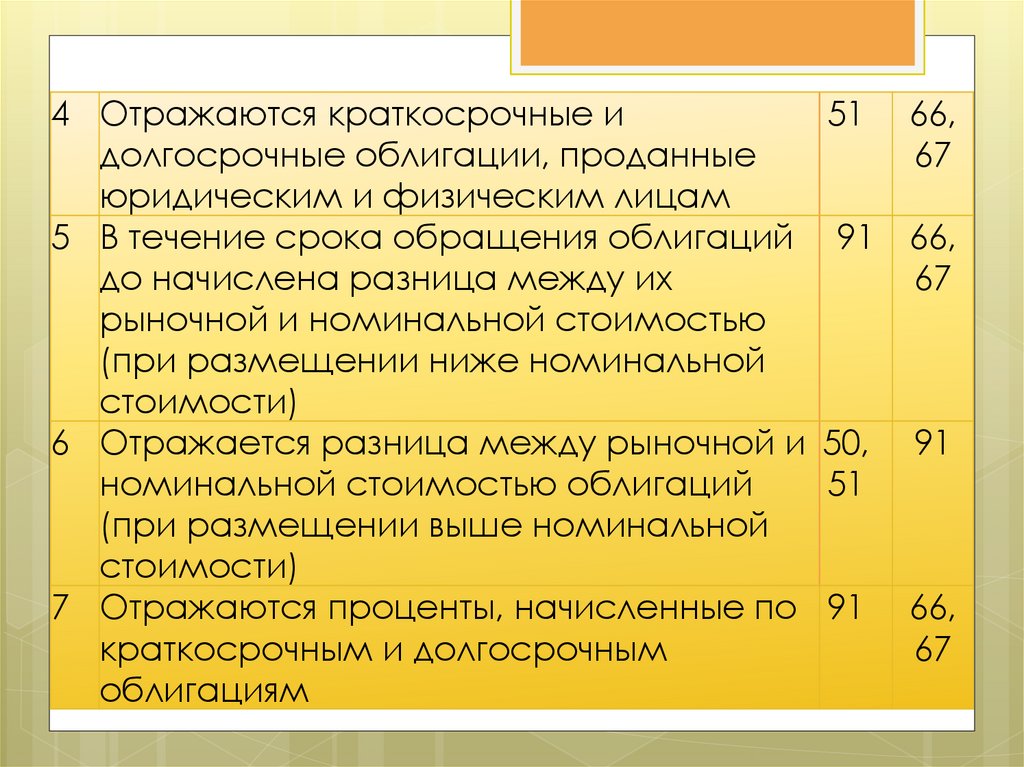

8.

4 Отражаются краткосрочные идолгосрочные облигации, проданные

юридическим и физическим лицам

5 В течение срока обращения облигаций

до начислена разница между их

рыночной и номинальной стоимостью

(при размещении ниже номинальной

стоимости)

6 Отражается разница между рыночной и

номинальной стоимостью облигаций

(при размещении выше номинальной

стоимости)

7 Отражаются проценты, начисленные по

краткосрочным и долгосрочным

облигациям

51

66,

67

91

66,

67

50,

51

91

91

66,

67

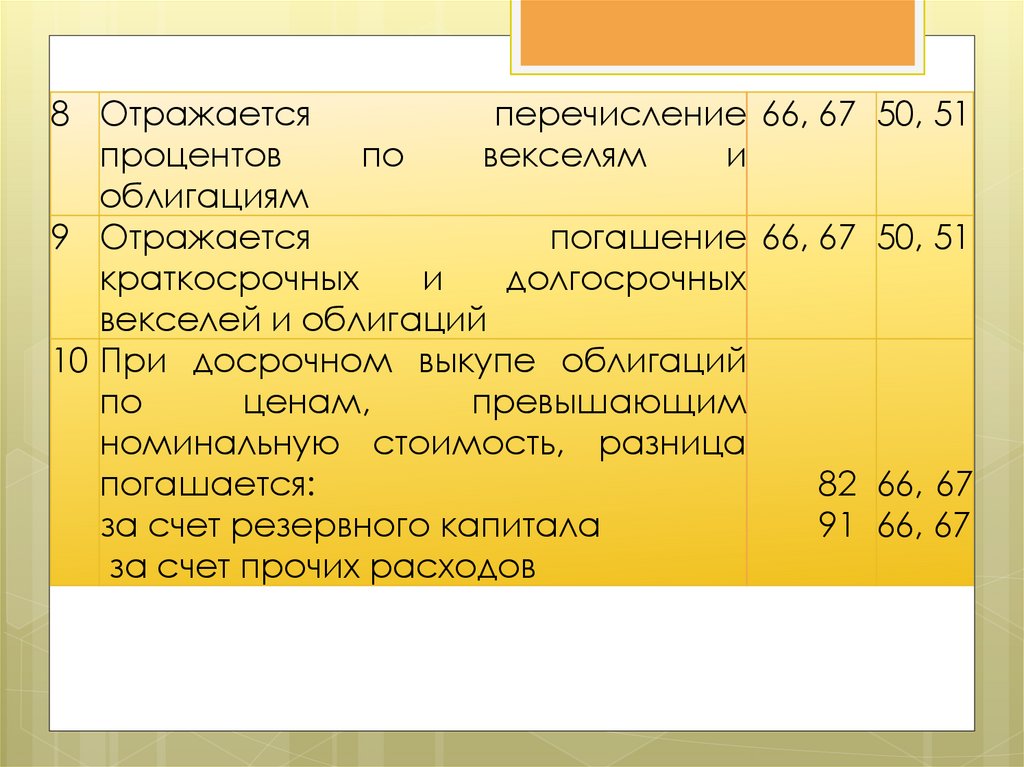

9.

8 Отражаетсяперечисление 66, 67 50, 51

процентов

по

векселям

и

облигациям

9 Отражается

погашение 66, 67 50, 51

краткосрочных

и

долгосрочных

векселей и облигаций

10 При досрочном выкупе облигаций

по

ценам,

превышающим

номинальную стоимость, разница

погашается:

82 66, 67

за счет резервного капитала

91 66, 67

за счет прочих расходов

10. Учёт кредитов и займов, связанных с приобретением инвестиционных активов

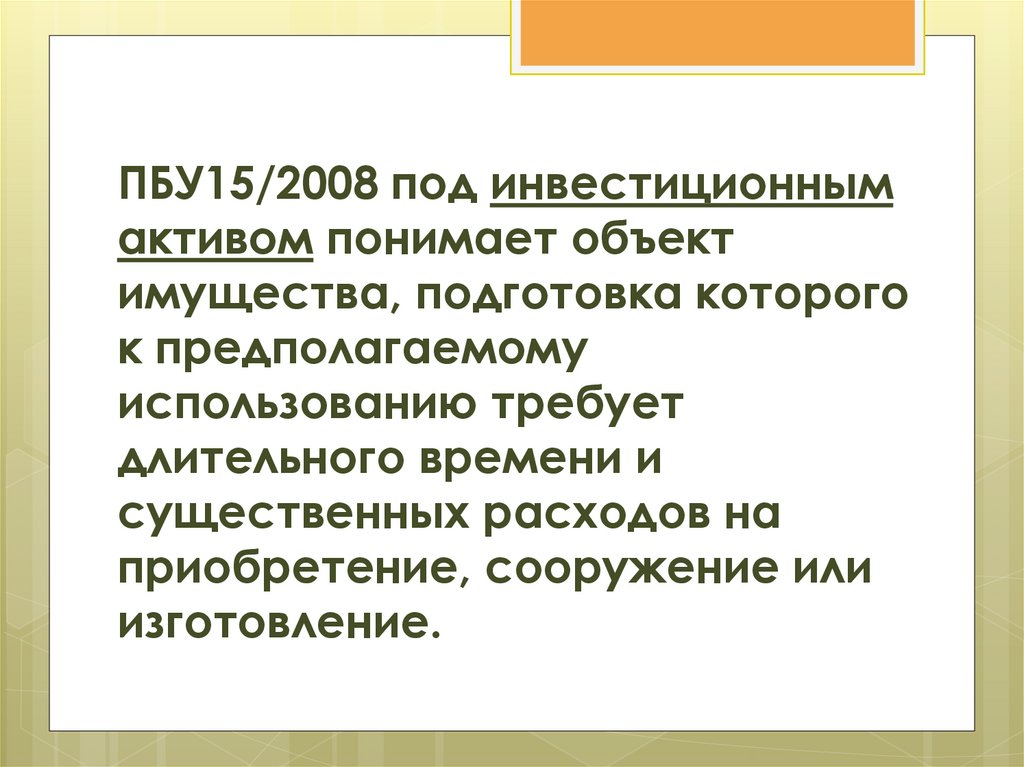

11.

ПБУ15/2008 под инвестиционнымактивом понимает объект

имущества, подготовка которого

к предполагаемому

использованию требует

длительного времени и

существенных расходов на

приобретение, сооружение или

изготовление.

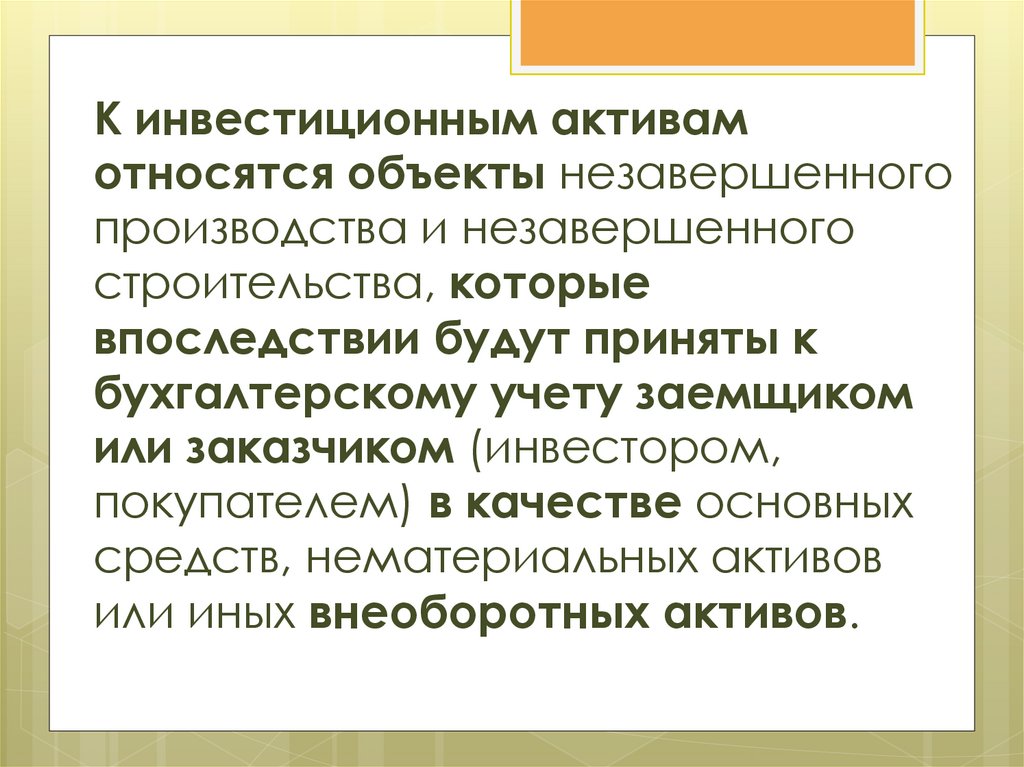

12.

К инвестиционным активамотносятся объекты незавершенного

производства и незавершенного

строительства, которые

впоследствии будут приняты к

бухгалтерскому учету заемщиком

или заказчиком (инвестором,

покупателем) в качестве основных

средств, нематериальных активов

или иных внеоборотных активов.

13.

В стоимость инвестиционногоактива включаются проценты,

причитающиеся к оплате

заимодавцу, непосредственно

связанные с приобретением,

сооружением или

изготовлением инвестиционного

актива.

14.

Проценты по полученным займам и кредитам впервоначальную стоимость инвестиционного

актива включаются при наличии следующих

условий:

расходы по приобретению, сооружению или

изготовлению инвестиционного актива подлежат

признанию в бухгалтерском учете;

расходы по займам, связанные с

приобретением, сооружением или

изготовлением инвестиционного актива,

подлежат признанию в бухгалтерском учете;

начаты работы по приобретению, сооружению

и изготовлению инвестиционного актива.

15.

Проценты по полученным займам икредитам, связанные с приобретением инвестиционного

актива, уменьшаются на величину

дохода от временного

использования заемных средств в

качестве долгосрочных и

краткосрочных финансовых

вложений.

16. Список используемых источников

Бухгалтерскийучет для ссузов:

учебник / Соавт. Кириллова Н.А.,

Богаченко В.М.. - 2-е изд., перераб. и

доп. - М.: Велби, Проспект, 2008.- 464

с.

Бухгалтерский учёт/ Н.Г.

Сапожникова. – 6-е изд., перераб. и

доп. – М.: КНОРУС, 2013. – 456 с.