economics

economicsSimilar presentations:

")

")

")

Учёт процесса заготовления

1.

ЗдраствуйтеОднокурсники и однокурсницы !

Я Миликов Евгений группы Б1911

Представляю вам презентацию на тему:

Учёт процесса заготовления

2.

1.учёт процесса заготовленияПроцесс снабжения(снабжения)-совокупность

операций по обеспечению предприятия

предметами и средств труда, необходимыми для

осуществления хозяйственной деятельности.

3.

Основными задачами учёта процесса снабжения(заготовления) являются

Выявление всех затрат по заготовлению

средств и предметов труда;

Определение их фактической себестоимости;

Выявление результатов снабженческой

деятельности.

4.

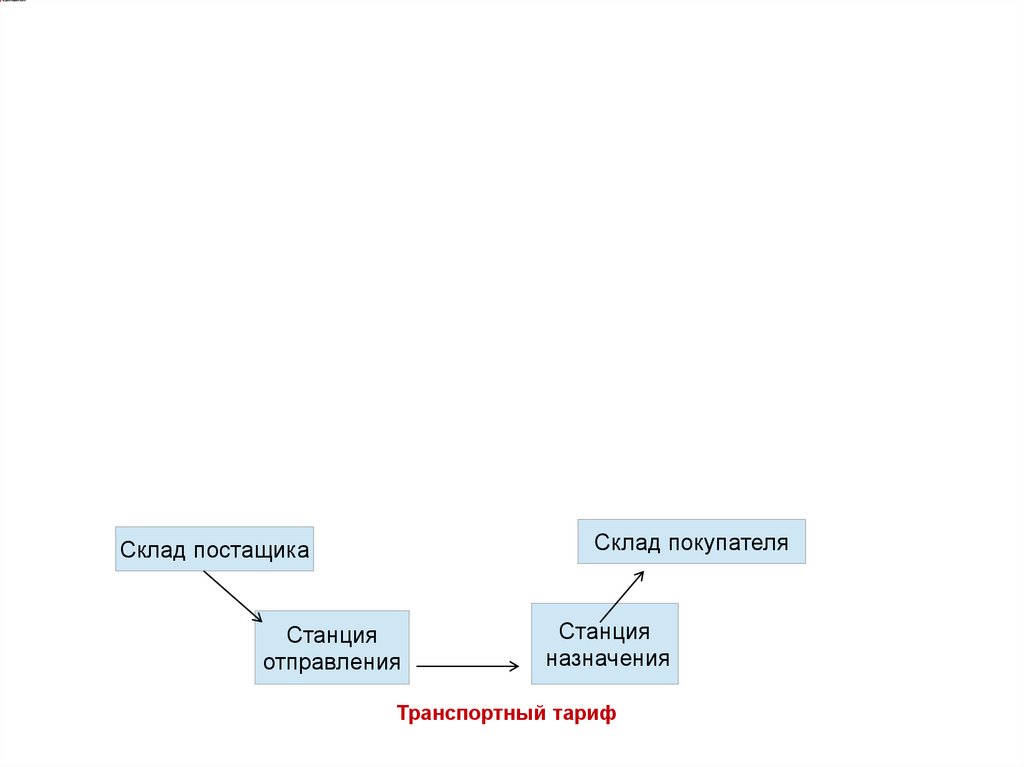

Франко-склад поставщика-все расходы несёт покупатель;Франко-станция отправления - расходы покупателя от станции отправления

до его склада;

Франко-вагон - станция отправления - расходы покупателя уменьшаются на

сумму формирования вагона;

Франко-станция - назначения - покупателям не оплачиваются расходы

железной дороги по доставке материалов;

Франко-вагон — станция назначения — расходы покупателя связаны с

доставкой материалов от станции назначения до его склада;

Франко-склад покупателя — все расходы по доставке несёт поставщик.

Склад покупателя

Cклад постащика

Станция

отправления

Станция

назначения

Транспортный тариф

5.

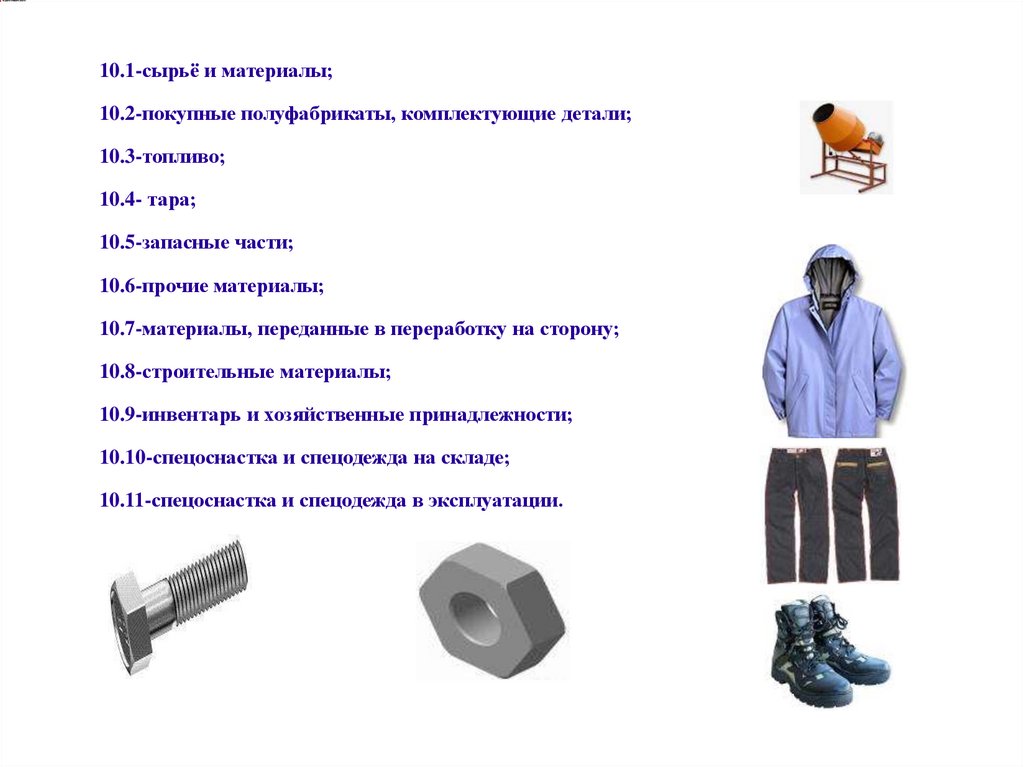

10.1-сырьё и материалы;10.2-покупные полуфабрикаты, комплектующие детали;

10.3-топливо;

10.4- тара;

10.5-запасные части;

10.6-прочие материалы;

10.7-материалы, переданные в переработку на сторону;

10.8-строительные материалы;

10.9-инвентарь и хозяйственные принадлежности;

10.10-спецоснастка и спецодежда на складе;

10.11-спецоснастка и спецодежда в эксплуатации.

6.

2. классификациянематериальных активов

Нематериальные активы-это имущество

которое не имеет материальной формы но

обладает полезностью(лицензия,

патенты,товарный знак).

7.

Первая стадияЭто грамотная классификация объектов интеллектуальной собственности, на базе

которой должна формироваться предварительная оценка рыночной стоимости.

Однако в настоящее время предприятия либо ее не профессиональная разработка

базовых методологических рекомендаций

Вторая стадия

Это включение стоимости объектов нематериальных активов в состав имущества п

8.

Третья стадияКоммерциализация нематериальных активов заключается:

В активном выходе предприятий на рынок научно-технической продукции;

В умение найти своего покупателя, овладеть искусством предпринимателя т.е.

Самому искать заказчика(потребителя) для своей идеи и разработки;

В умении рекламировать их;

В умении писать журналы, пробиваться на телевидение и т.д.

9.

К нематериальным активам относят права, возникающие:Из авторских и иных договоров на произведение науки,

литературы, искусства и объекты смежных прав, на программы

для ЭВМ, базы данных и др.;

Из патентов на изобретение, промышленные образцы,

селекционные достижения;

Из свидетельств на полезные модели, товарные знаки и знаки

обслуживания или лицензионных договоров на их

использование;

из прав «ноу-хау» и др.

10.

4 вида нематериальных активов:Объекты интеллектуальной собственности;

Права пользования природными ресурсами;

Отложенные затраты;

Цены фирмы.

11.

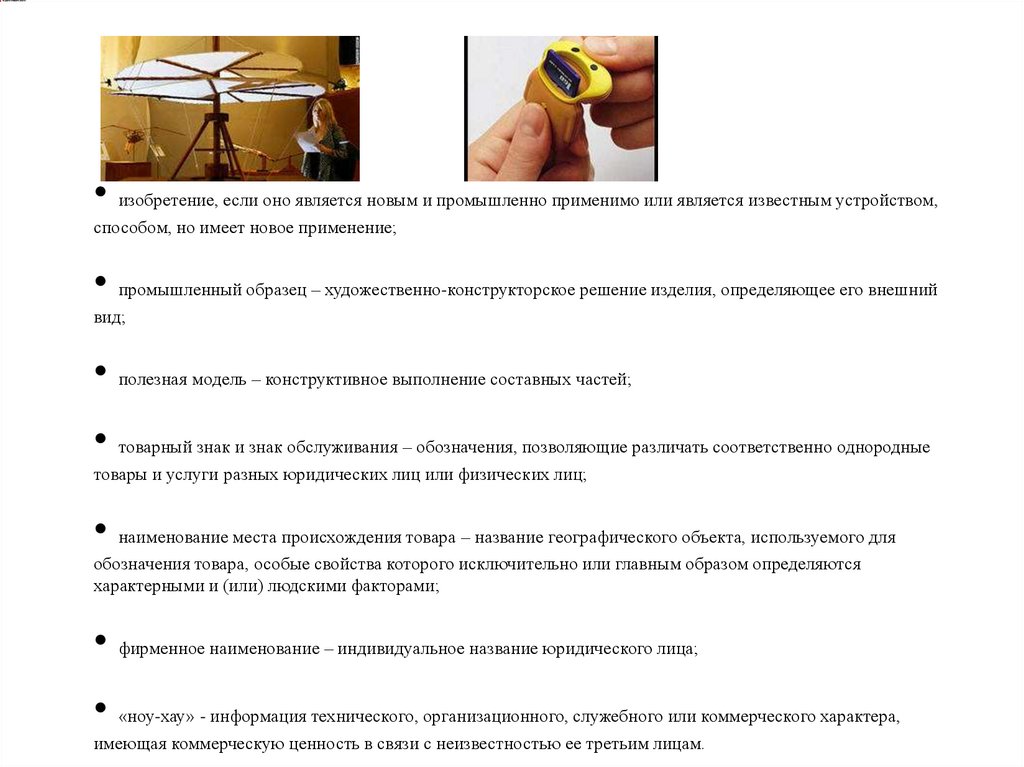

• изобретение, если оно является новым и промышленно применимо или является известным устройством,способом, но имеет новое применение;

• промышленный образец – художественно-конструкторское решение изделия, определяющее его внешний

вид;

• полезная модель – конструктивное выполнение составных частей;

• товарный знак и знак обслуживания – обозначения, позволяющие различать соответственно однородные

товары и услуги разных юридических лиц или физических лиц;

• наименование места происхождения товара – название географического объекта, используемого для

обозначения товара, особые свойства которого исключительно или главным образом определяются

характерными и (или) людскими факторами;

• фирменное наименование – индивидуальное название юридического лица;

• «ноу-хау» - информация технического, организационного, служебного или коммерческого характера,

имеющая коммерческую ценность в связи с неизвестностью ее третьим лицам.

12.

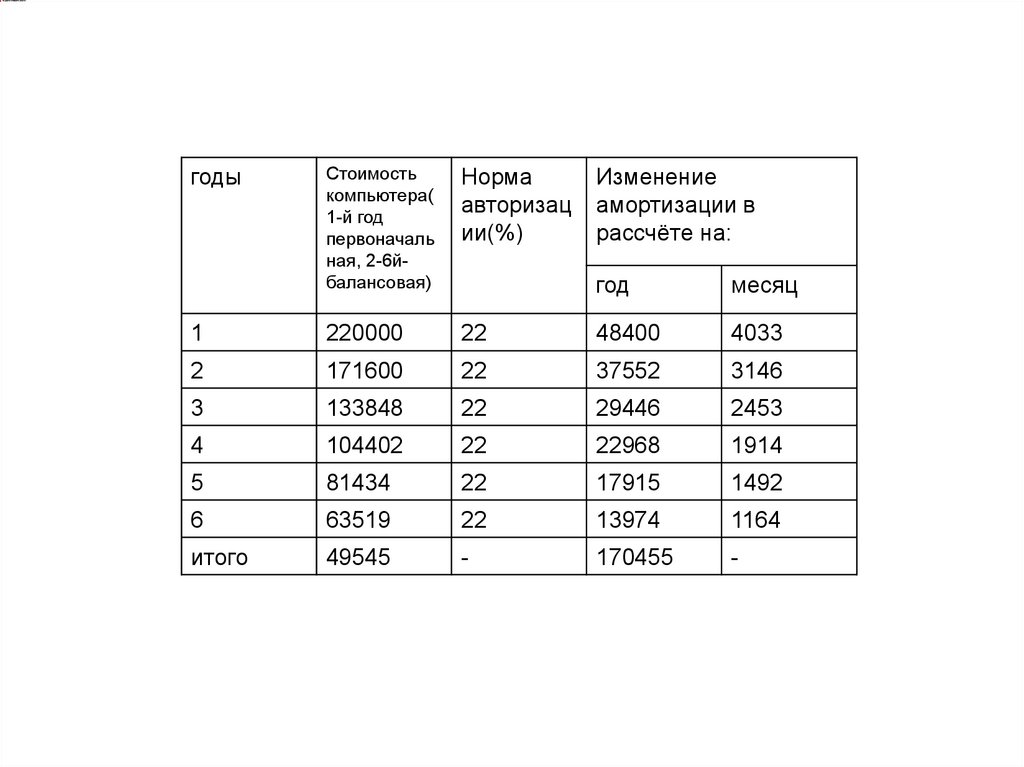

Стоимостькомпьютера(

1-й год

первоначаль

ная, 2-6йбалансовая)

Норма

авторизац

ии(%)

1

220000

2

годы

Изменение

амортизации в

рассчёте на:

год

месяц

22

48400

4033

171600

22

37552

3146

3

133848

22

29446

2453

4

104402

22

22968

1914

5

81434

22

17915

1492

6

63519

22

13974

1164

итого

49545

-

170455

-

13.

СПАСИБО ЗА ПРОСМОТР ВСЕГОДОБРОГО!!!