law

lawSimilar presentations:

")

Механізм управління зовнішньо-економічною діяльністю

1.

Тема 2. Механізм управліннязовнішньоекономічною діяльністю

1. Система державного управління ЗЕД

1.1. Сутність

управління ЗЕД

і

мета

державного

1.2. Органи державного управління ЗЕД

1.3. Методи управління ЗЕД

1.4. Основні елементи діючої системи

державного управління ЗЕД в Україні

2.

2. Управління ЗЕД на підприємстві2.1. Організаційні форми управління ЗЕД

на підприємстві

2.2. Склад, структура і функції органів

управління

3.

1. Система державного управління ЗЕД1.1. Сутність і мета державного управління

ЗЕД

В усіх країнах без винятку, а особливо в

державах з перехідною економікою, де

економічні відносини нестабільні, державне

втручання в розвиток ЗЕД є об’єктивною

необхідністю. Це пов’язано, головним чином,

з метою захисту національних інтересів при

здійсненні ЗЕД, більш повного використання

4.

Україна самостійно формує систему таструктуру

державного

регулювання

зовнішньоекономічної діяльності на її

території.

Державне регулювання являє собою

систему заходів законодавчого, виконавчого

та контролюючого характеру, покликаних

вдосконалювати

ЗЕД

в

інтересах

національної економіки.

5.

Державнерегулювання

ЗЕД

здійснюється методом розробки та реалізації

державної зовнішньоекономічної політики. В

сучасних умовах зовнішньоекономічна

політика - це система заходів, спрямованих

на

найбільш

сприятливий

розвиток

економічних, науково-технічних, виробничих

зв’язків

із

зарубіжними

країнами,

поглиблення та розширення участі в

міжнародному поділі праці з метою

розв’язання стратегічних завдань соціальноекономічного розвитку країни.

6.

Зовнішньоекономічнаполітика

–

складова частина внутрішньої економічної

політики держави. Звичайно, розв’язання

спільних

завдань

зовнішньоекономічної

політики в кожній країні має свої специфічні

особливості.

7.

РегулюванняЗЕД

в

Україні

здійснюється з урахуванням таких цілей:

забезпечення

збалансованості

економіки та рівноваги внутрішнього ринку

країни;

стимулювання

прогресивних

ринкових структурних змін в економіці;

- створення сприятливих умов для

входження економіки України в систему

міжнародного поділу праці, міжнародної

8.

Безпосередньо в галузі ЗЕД державнерегулювання має забезпечити:

- захист економічних інтересів України

та законних інтересів суб’єктів ЗЕД;

- створення однакових можливостей для

суб’єктів ЗЕД з метою розвитку усіх видів

підприємницької діяльності, незалежно від

форм власності;

- розвиток конкуренції та ліквідацію

монополії.

9.

Існуєдва

основних

напрямки

зовнішньоторговельної політики:

- політика вільної торгівлі;

- протекціонізм.

Політика вільної торгівлі – має місце

коли

держава

утримується

від

безпосереднього впливу на зовнішню

торгівлю.

Ця

політика

забезпечує

максимальну свободу для дії ринкових сил у

прагненні одержати найбільші вигоди від

10.

Протекціонізм – державна політика,спрямована на захист вітчизняної економіки від

іноземної конкуренції шляхом використання

тарифних

і

нетарифних

інструментів

регулювання торгівлі.

Позитивні сторони протекціоніізму:

- обмеження іноземної конкуренції з метою

не допустити формування неефективної

економічної структури в країні;

- забезпечення розвитку визначених галузей

11.

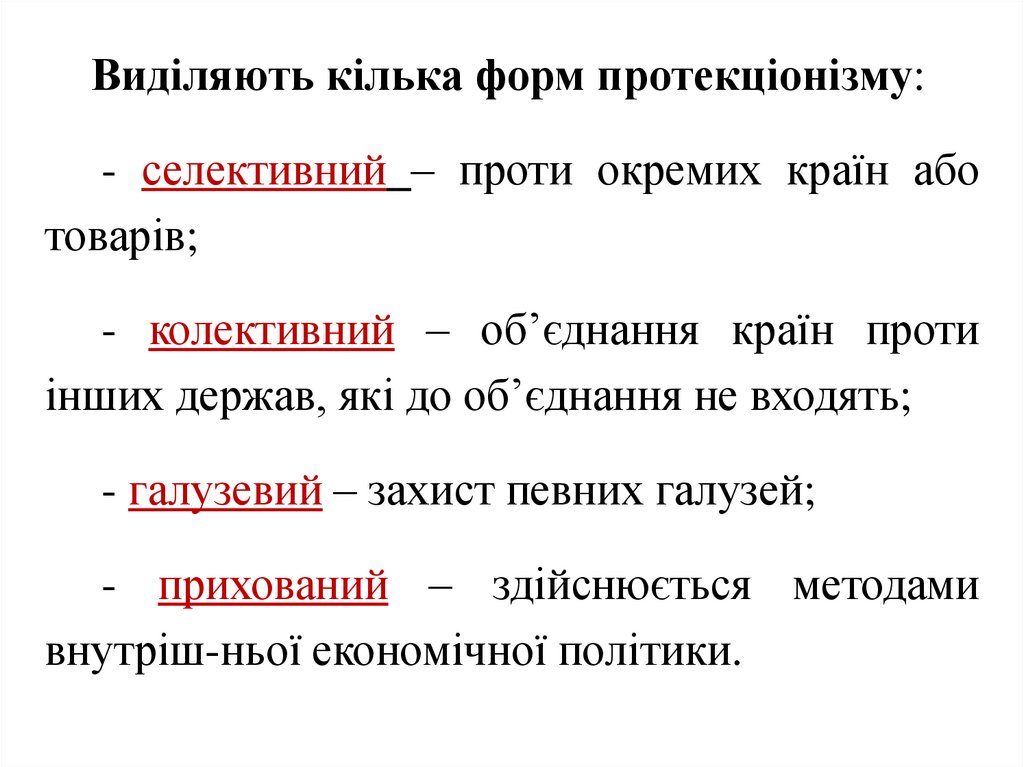

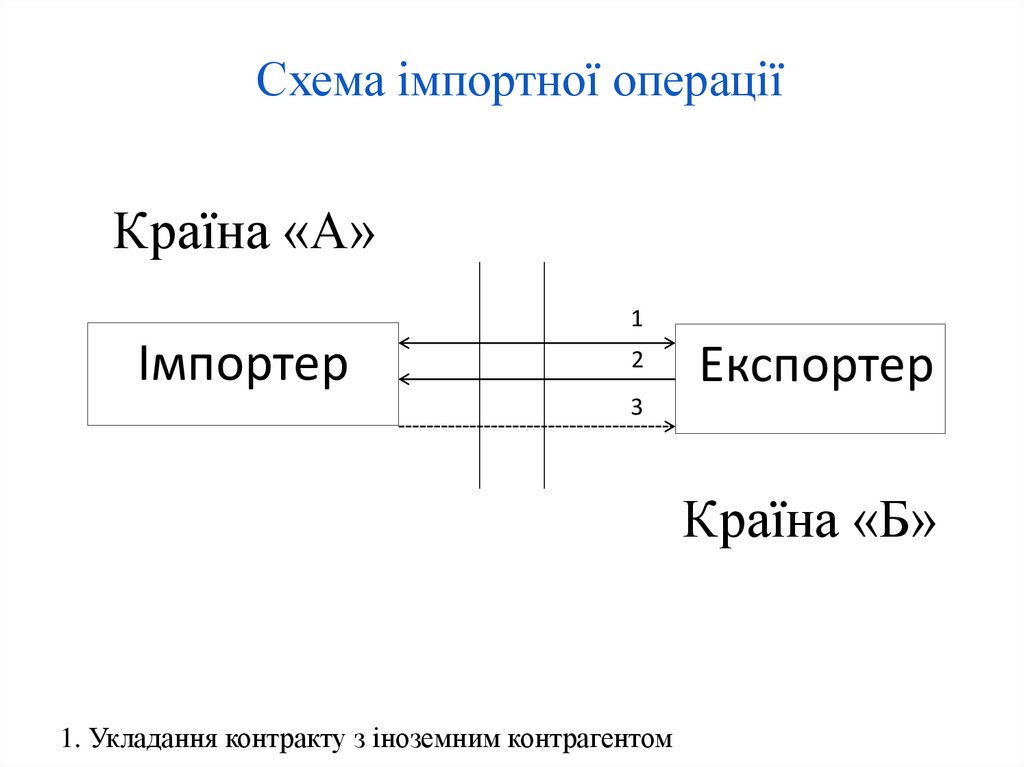

Виділяють кілька форм протекціонізму:- селективний – проти окремих країн або

товарів;

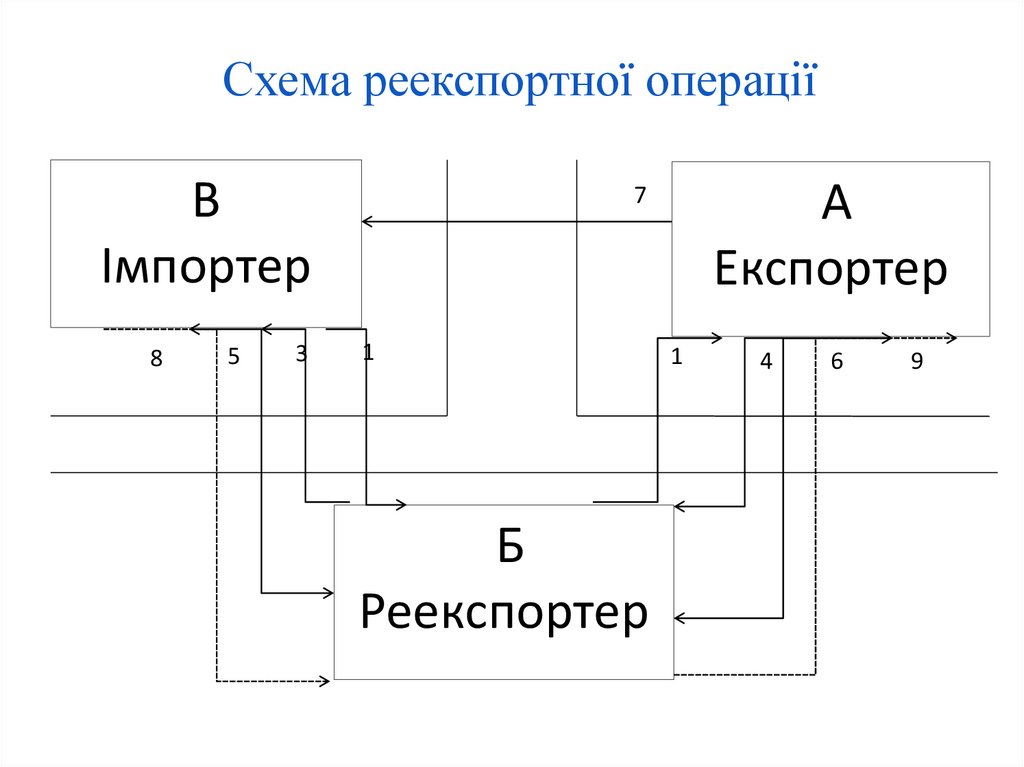

- колективний – об’єднання країн проти

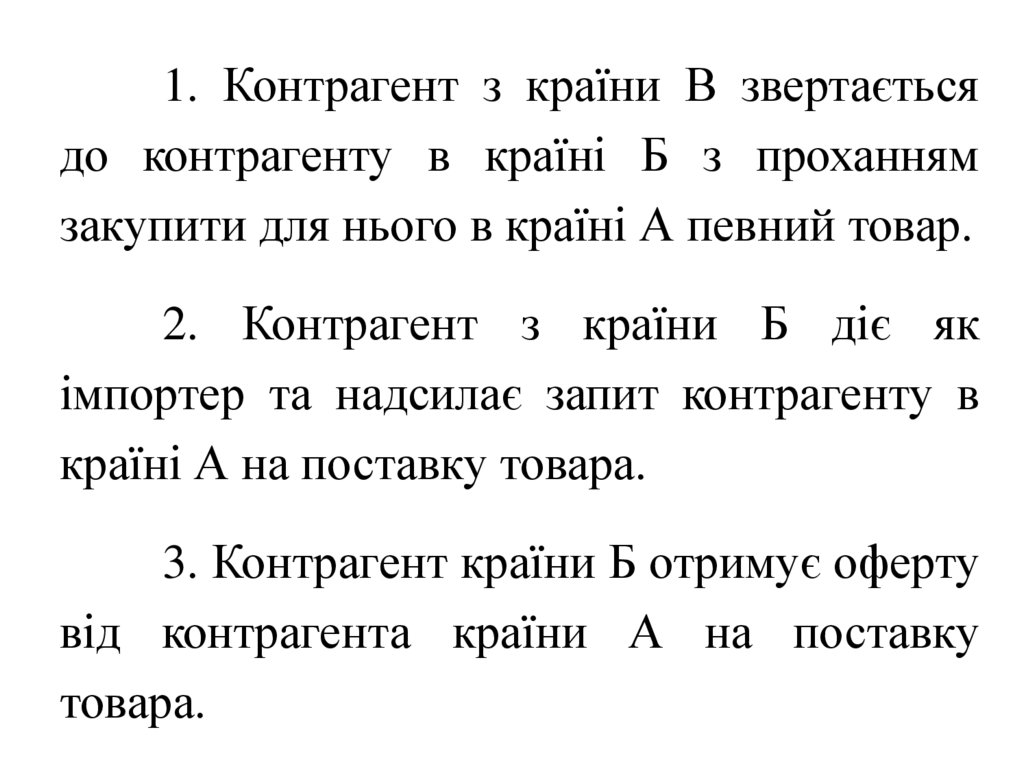

інших держав, які до об’єднання не входять;

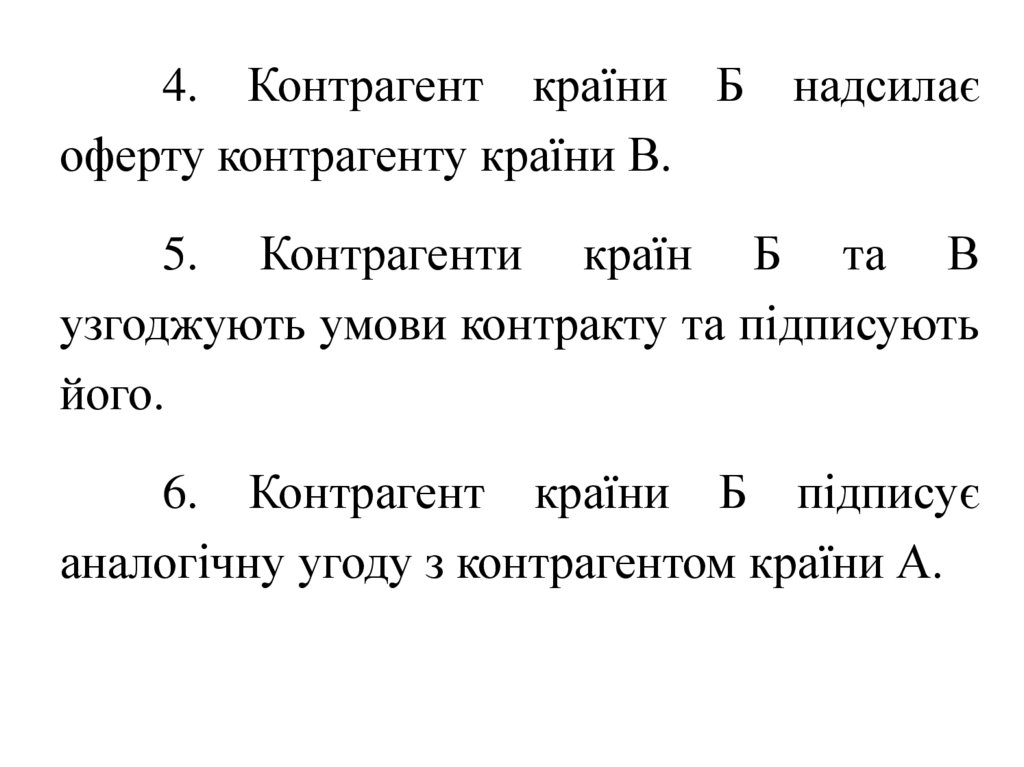

- галузевий – захист певних галузей;

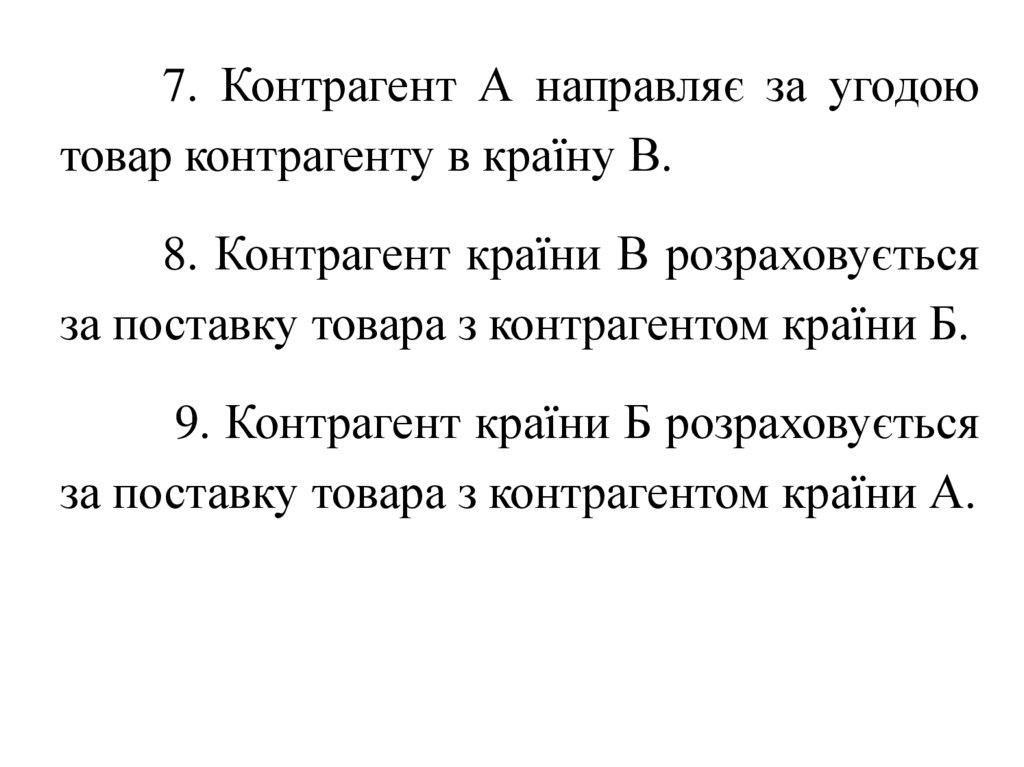

- прихований – здійснюється методами

внутріш-ньої економічної політики.

12.

1.2. Органи державного управління ЗЕДОргани державного регулювання зовнішньоекономічної діяльності та їх компетенція

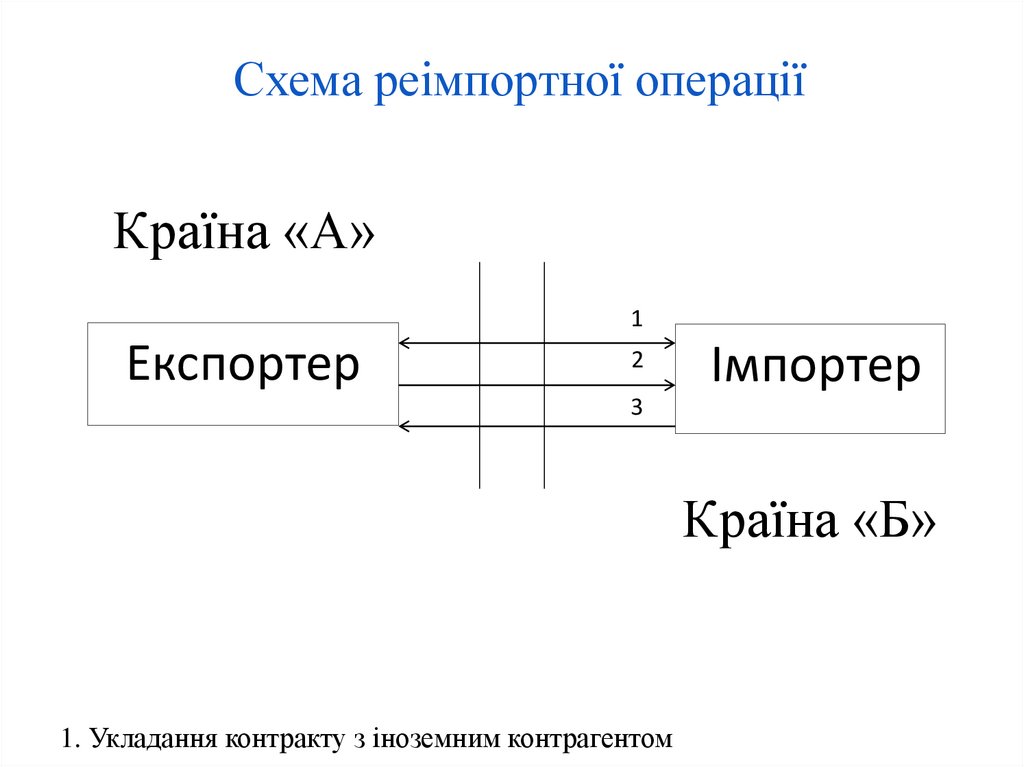

1. Верховна Рада України

Межі компетенції:

створення та зміна законодавчої бази, що стосується зовнішньоекономічної діяльності;

затвердження

головних

напрямів

зовнішньоекономічної політики України;

13.

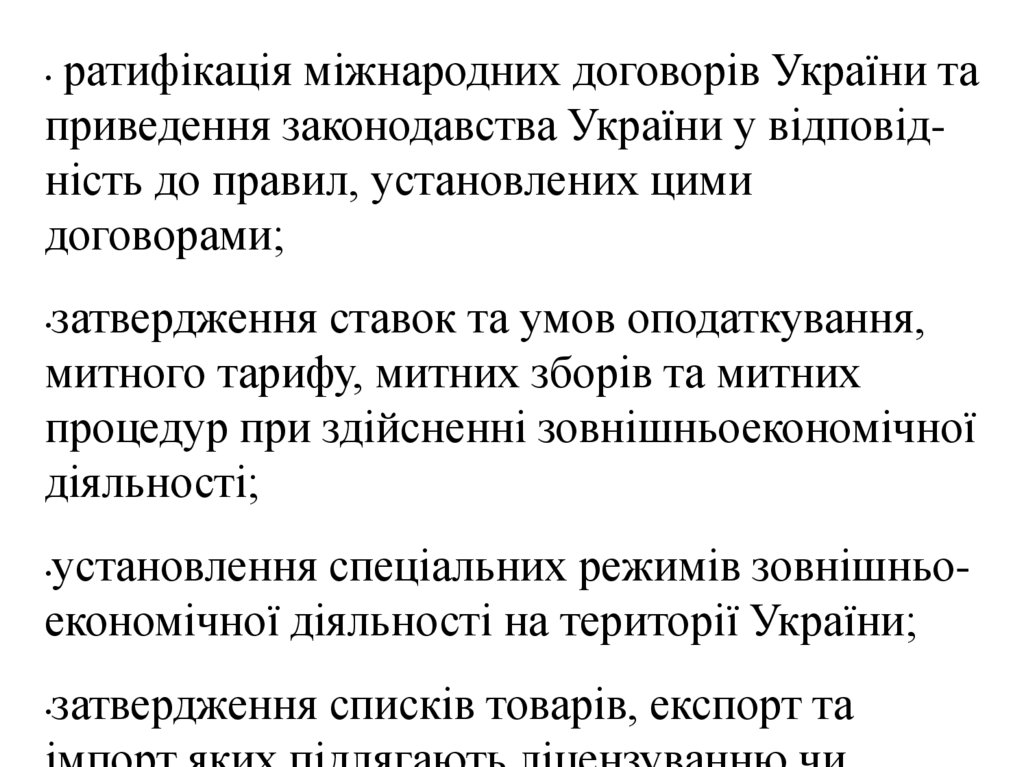

ратифікація міжнародних договорів України таприведення законодавства України у відповідність до правил, установлених цими

договорами;

затвердження ставок та умов оподаткування,

митного тарифу, митних зборів та митних

процедур при здійсненні зовнішньоекономічної

діяльності;

установлення спеціальних режимів зовнішньоекономічної діяльності на території України;

затвердження списків товарів, експорт та

14.

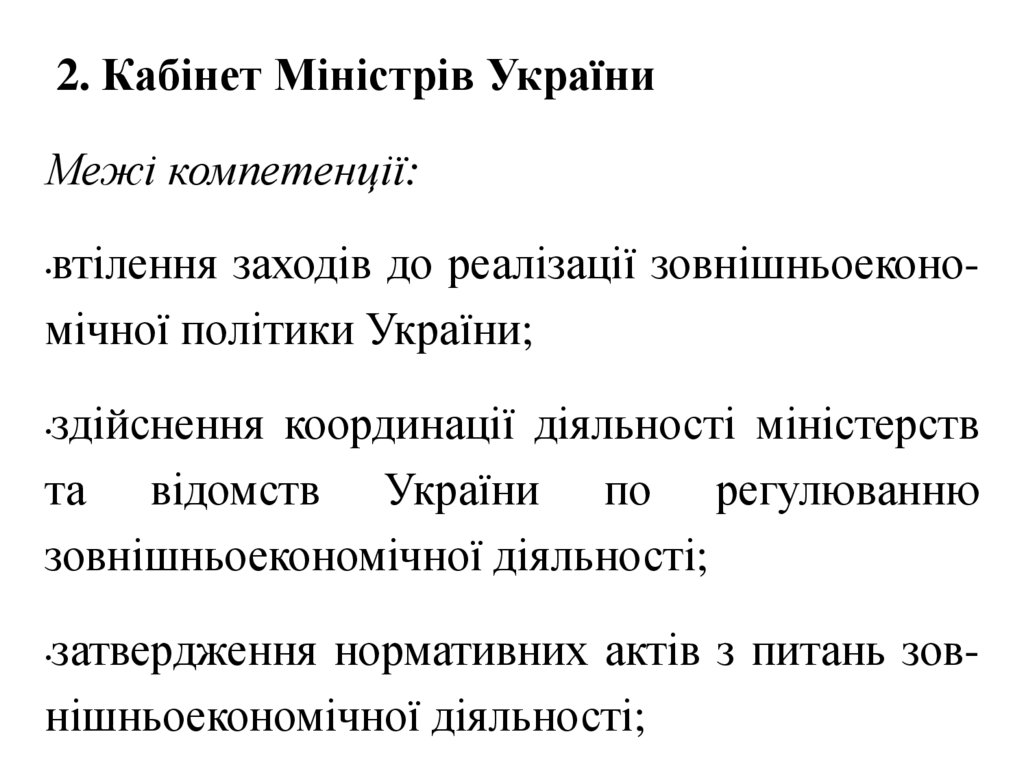

2. Кабінет Міністрів УкраїниМежі компетенції:

втілення заходів до реалізації зовнішньоекономічної політики України;

здійснення координації діяльності міністерств

та відомств України по регулюванню

зовнішньоекономічної діяльності;

затвердження нормативних актів з питань зовнішньоекономічної діяльності;

15.

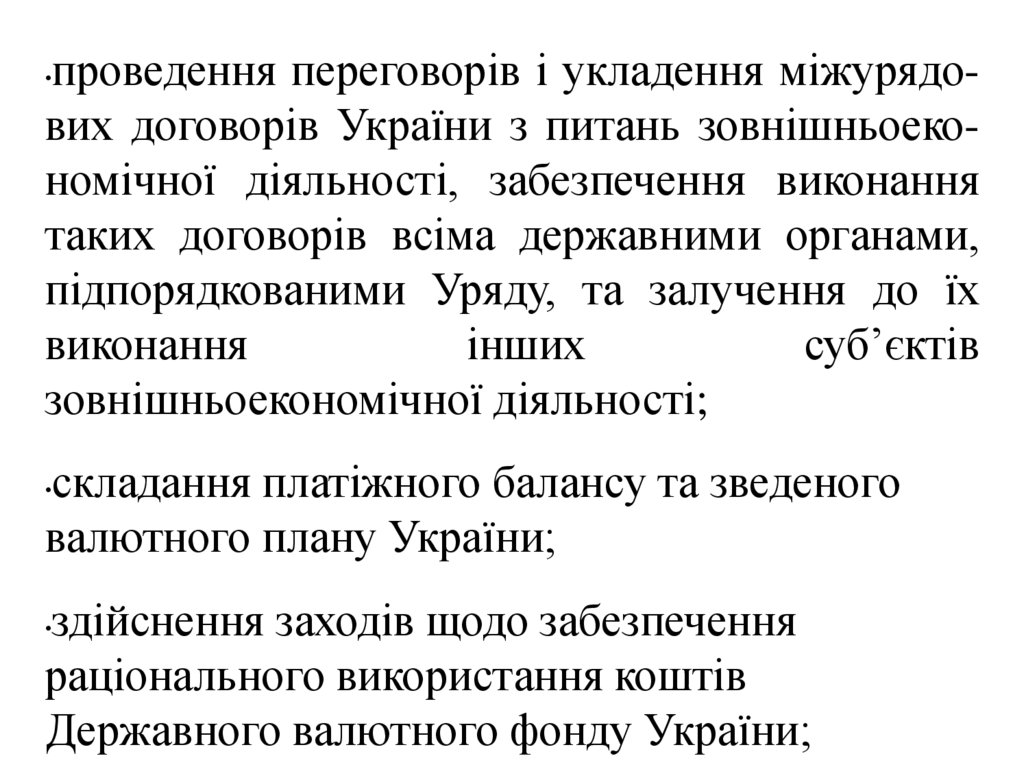

проведення переговорів і укладення міжурядових договорів України з питань зовнішньоекономічної діяльності, забезпечення виконаннятаких договорів всіма державними органами,

підпорядкованими Уряду, та залучення до їх

виконання

інших

суб’єктів

зовнішньоекономічної діяльності;

складання платіжного балансу та зведеного

валютного плану України;

здійснення заходів щодо забезпечення

раціонального використання коштів

Державного валютного фонду України;

16.

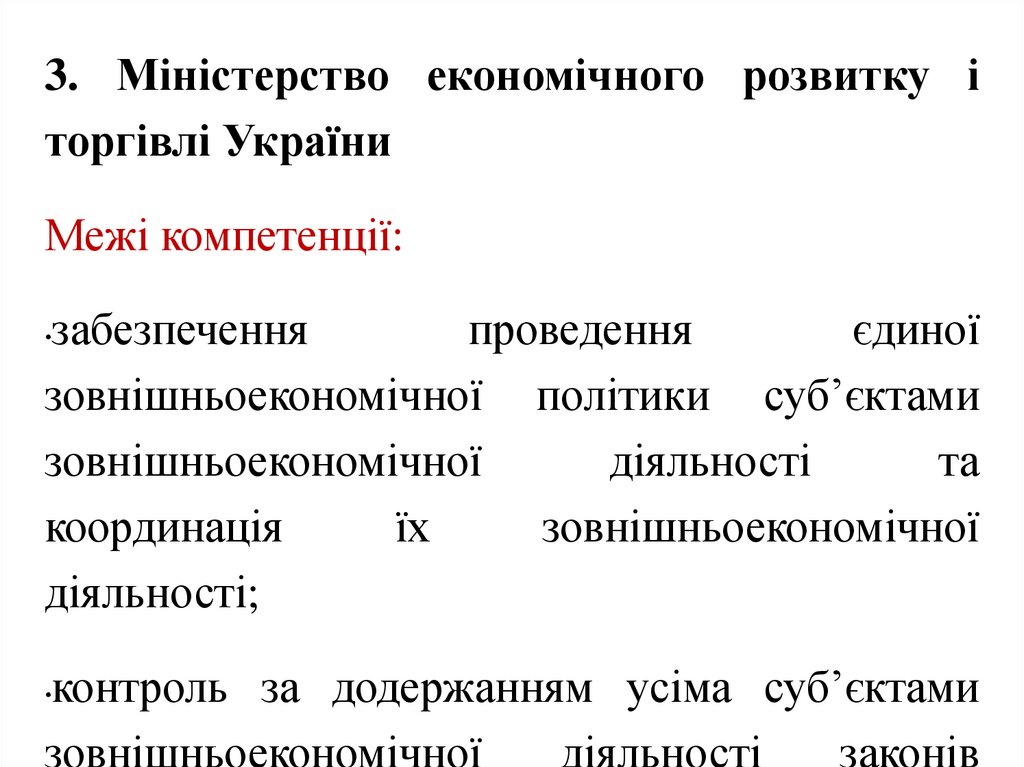

3. Міністерство економічного розвитку іторгівлі України

Межі компетенції:

забезпечення

проведення

єдиної

зовнішньоекономічної політики суб’єктами

зовнішньоекономічної

діяльності

та

координація

їх

зовнішньоекономічної

діяльності;

контроль за додержанням усіма суб’єктами

зовнішньоекономічної

діяльності

законів

17.

4. Національний банк УкраїниМежі компетенції:

реалізація валютної політики держави;

зберігання та використання золотовалютного

резерву України та інших державних

коштовностей,

які

забезпечують

платоспроможність України;

регулювання курсу національної валюти

України; представлення інтересів держави у

18.

здійснення обліку та розрахунків за наданимий одержаними державними кредитами і

позиками;

проведення операцій з централізованими

валютними ресурсами, які виділяються з

Державного валютного фонду України в

розпорядження Національного банку України;

забезпечення гарантій кредитам, які надаються

суб’єктам зовнішньоекономічної діяльності

іноземними банками та іншими міжнародними

організаціями

під

заставу

Державного

валютного фонду або іншого державного майна

19.

5. Державна митна служба УкраїниМежі компетенції:

затвердження актів з питань митної політики

України;

здійснення митного контролю на території

держави

20.

6. Антимонопольний комітет УкраїниМежі компетенції:

здійснення

контролю

за

дотриманням

антимонопольного законодавства суб’єктами

зовнішньоекономічної діяльності

21.

7. Міжвідомча комісія з міжнародної торгівліМежі компетенції:

здійснення

оперативного

регулювання

зовнішньоекономічної діяльності в Україні

відповідно до чинного законодавства;

прийняття рішень про порушення та

проведення

антидемпінгових,

антисубсидиційних або спеціальних розслідувань

та

застосування

відповідно

антидемпінгових,

компенсаційних

або

спеціальних заходів; здійснення заходів

22.

7. Місцеві органи ЗЕДМежі компетенції:

23.

1.3. Методи управління ЗЕДВсі методи залежно від характеру впливу

на економічні процеси можуть бути розділені

на адміністративні та економічні. До

адміністративних можуть бути віднесені

заходи прямого обмеження експорту та/або

імпорту, в часності, встановлення квот,

ліцензій, ембарго та ін. До економічних

можуть бути віднесені заходи, які впливають на

економічні процеси через економічні інтереси

їх учасників.

24.

Доадміністративних

регулювання відносяться:

методів

Міжнародні торговельні договори. Вони

визначають

загальні

шляхи

розвитку

економічних

відносин

між

державами,

встановлюють

торгово-економічний,

політичний режим взаємодії, передбачають

умови взаємних розрахунків, терміни співпраці

тощо.

Митні формальності. В їх основі лежить

25.

Контингентирування і ліцензування.Контингентирування експорту і імпорту це кількісні або вартісні обмеження експорту та

імпорту, запроваджувані на певний строк по

окремих товарах і послугах, країнах і групах

країн.

Ліцензування - це система письмових

дозволів, що видаються державними органами

на експорт та імпорт товарів.

26.

Антидемпінговіпроцедури.

Вони

являють собою судові та адміністративні

розгляди претензій, які висувають національні

підприємці проти іноземних постачальників,

звинувачуючи їх у продажу товарів за

заниженими цінами, які можуть нанести шкоду

місцевим виробникам аналогічної продукції.

27.

Цінові преференції. Їх встановлюють узаконодавчому порядку деякі країни шляхом

визначення мінімальної різниці в цінах, за

якими товари і послуги імпортера повинні бути

нижче цін національних виробників.

28.

Технічніпроцедури.

Вони

встановлюються в законодавчому порядку

державними організаціями і являють собою

комплекс заходів з перевірки відповідності

імпортованої продукції вимогам міжнародних

та національних стандартів, галузевих норм і

технічних приписів.

29.

Імпортні процедури. Являють собоюправила проведення імпортних операцій при

державних закупівлях. У багатьох країнах в

цих випадках покупець повинен провести

міжнародні торги з метою з'ясування найбільш

вигідного продавця.

30.

Оперативне регулювання ЗЕД. УрядУкраїни, Міністерство економічного розвитку і

торгівлі України, Державний митний комітет

України

можуть

призупинити

операції

учасників ЗЕД в разі поставки недоброякісної

продукції і товарів, невиконання обов'язкових

експортних поставок при одночасному експорті

аналогічних товарів в інших формах, експорту

за необгрунтовано низькими цінами або

імпорту за завищеними цінами, повідомлення

неправдивої інформації в рекламі, митної,

валютно-фінансової

і

реєстраційної

документації.

31.

До економічних методів регулюваннявідносяться:

Пряме

фінансування

експортерів.

Здійснюється у вигляді доплат фірмам і

компаніям дотацій з бюджету для усунення

різниці між собівартістю продукції й

експортними цінами для отримання прибутків.

32.

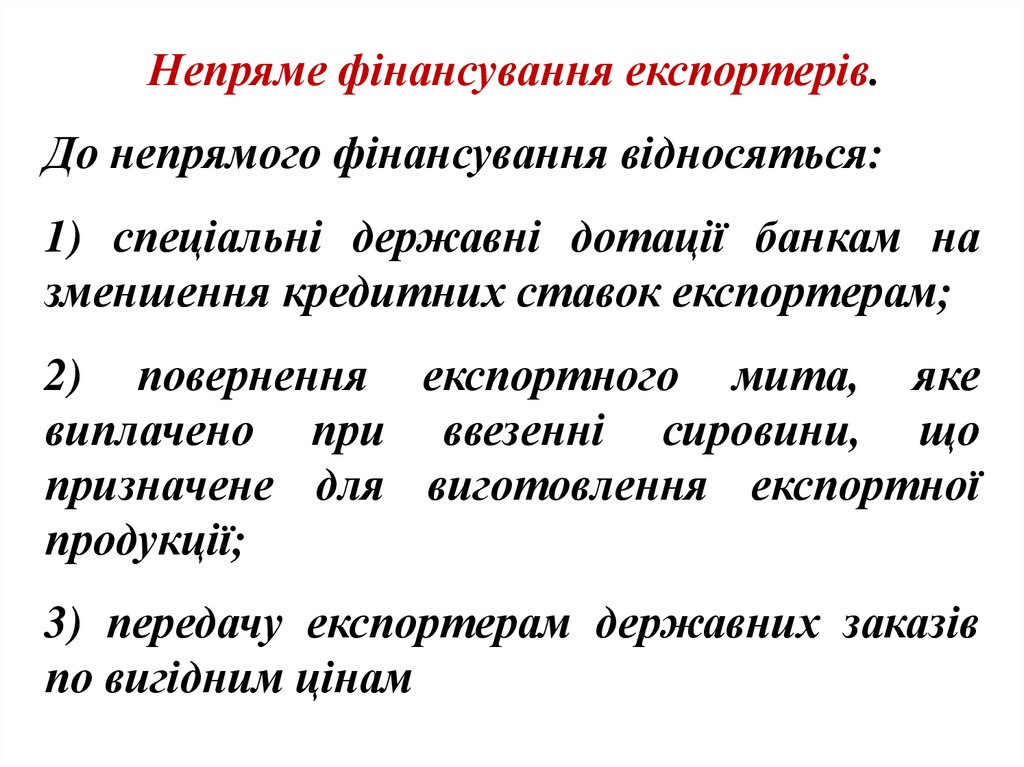

Непряме фінансування експортерів.До непрямого фінансування відносяться:

1) спеціальні державні дотації банкам на

зменшення кредитних ставок експортерам;

2) повернення експортного мита, яке

виплачено при ввезенні сировини, що

призначене для виготовлення експортної

продукції;

3) передачу експортерам державних заказів

по вигідним цінам

33.

Зниження податків з експортерів.Найбільш поширене пряме зниження податків з

фірм, компаній залежно від частки експорту в

їх виробництві. Часто застосовується дозвіл

фірмам-експортерам здійснювати відрахування

в резервні фонди розвитку експортного

виробництва з неоподатковуваної податком

частини прибутку.

34.

Кредитированиеекспортера.

Кредитування може бути внутрішнім і

зовнішнім.

Внутрішнє кредитування здійснюється

через державні банки надання кредитів

середньострокових

(до

5

років)

і

довгострокових (до 20-30 років) на розвиток

експортного виробництва в національній та

вільно конвертованій валюті.

Зовнішнє кредитування націлене на

виділення кредитів імпортерам у формі

фінансових і товарних кредитів постачальників

35.

Страхування експорту. Воно має дванапрямки - внутрішнє і зовнішнє.

Внутрішнє страхування здійснюється

державою, що допомагає за рахунок

бюджетних коштів перекривати частину

ризиків при великих капіталовкладеннях в

експортне виробництво.

Здійснюючи

зовнішнє

страхування,

держава за рахунок бюджету бере на себе

частину політичних і комерційних ризиків.

36.

1.4. Основні елементи діючої системидержавного управління ЗЕД в Україні

а) Декларування товарів, які переміщуються

через державний кордон України

Декларування

здiйснюється

шляхом

заявлення

за

встановленою

формою

(письмовою, усною, шляхом вчинення дiй)

точних вiдомостей про товари, мету їх

перемiщення через митний кордон України, а

також вiдомостей, необхiдних для здiйснення їх

митного контролю та митного оформлення.

37.

Перелiк вiдомостей, що пiдлягаютьвнесенню до митних декларацiй, обмежується

лише тими вiдомостями, якi є необхiдними для

цiлей

справляння

митних

платежiв,

формування митної статистики.

38.

Митна декларацiя та iншi документиподаються митному органу в електронному

виглядi або на паперових носiях. Митна

декларацiя

на

паперовому

носiї

супроводжується її електронною копiєю. Разом

з митною декларацiєю митному органу

подаються рахунок або iнший документ, що

визначає вартiсть товару.

39.

У разi вiдмови у прийняттi митноїдекларацiї посадовою особою митного органу

заповнюється картка вiдмови у прийняттi

митної декларацiї за формою, встановленою

центральним органом виконавчої влади.

40.

Декларантами мають право виступати:1) при переміщенні товарів, транспортних

засобів комерційного призначення через

митний кордон України або при зміні митного

режиму

щодо

товарів

на

підставі

зовнішньоекономічного договору, укладеного

резидентом, - резидент, яким або від імені

якого укладено цей договір;

2) в інших випадках - особа, яка

відповідно до законодавства України має право

вчиняти щодо товарів, транспортних засобів

комерційного призначення юридично значущі

41.

1. Декларант зобов'язаний:1) здiйснити декларування товарiв,

транспортних

засобiв

комерцiйного

призначення вiдповiдно до порядку,

встановленого цим Кодексом;

2) на вимогу митного органу

пред'явити товари, транспортнi засоби

комерцiйного призначення для митного

контролю i митного оформлення;

3)

надати

митному

органу

42.

Якщо особа систематично (бiльше двохразiв протягом мiсяця) допускає у митнiй

декларацiї помилки, зазначенi в частинi першiй

цiєї статтi (крiм орфографiчних помилок),

митний орган застосовує до такої особи

санкцiї, передбаченi законодавчими актами

України.

43.

б) Квотування та ліцензуванняРежим квотування та ліцензування

експорту

та

імпорту

запроваджується

державою самостійно через уповноважені нею

державні органи у випадках:

- різкого погіршення платіжного балансу

країни, якщо від’ємне сальдо його перевищує

25% від загальної суми валютних зобов’язань

країни;

- необхідності поповнення державного

бюджету країни;

44.

- досягнення максимального рівня,встановленого урядом країни, зовнішньої

заборгованості

(понад

50%

валового

внутрішнього продукту);

- значного порушення рівноваги з певних

груп товарів на національному ринку;

неохідності

забезпечення

певних

пропорцій між імпортною і експортною

сировиною у виробництві;

- великої різниці між цінами

національному та світовому ринках;

на

45.

- необхідності здійснення заходів увідповідь на дискримінаційні дії інших держав;

- порушення суб’єктом ЗЕД правових норм

діяльності,

встановлених

законодавством

країни;

- укладення міжнародних угод

добровільного обмеження експорту.

щодо

46.

Списоктоварів,

які

підлягають

квотуванню та ліцензуванню встановлюється

Кабінетом Міністрів України.

В Україні до переліку товарів, що

підлягають ліцензуванню і квотуванню

включаються:

при експорті: руди і концентрати

дорогоцінних

металів,

дорогоцінне

та

напівдорогоцінне каміння, дорогоцінні метали

та відходи дорогоцінних металів;

при

імпорті:

хімічні

засоби

захисту

47.

Експортна (імпортна) квота – цегранична кількість визначеної категорії товарів,

які дозволено експортувати (або імпортувати)

на протязі певного часу, що визначається в

натуральних вартісних одиницях.

Квотування

здійснюється

шляхом

встановлення режиму видачі індивідуальних

ліцензій, причому загальний обсяг експорту

(імпорту) за ними не повинен перевищувати

обсягу встановленої квоти.

48.

В Україні запроваджуються такі видиекспортних (імпортних) квот (контингентів):

глобальні – це такі квоти з товару

(товарів), які встановлюються без зазначення

конкретних країн, куди товар (товари)

експортуються або з яких він (вони)

імпортуються;

групові – це такі квоти з товару (товарів),

які встановлюються із зазначенням ряду

конкретних країн, куди товар (товари)

експортуються або з яких він (вони)

імпортуються;

49.

індивідуальні – це такі квоти з товару(товарів), які встановлюються із зазначенням

конкретної країни, куди товар (товари)

експортуються або з яких він (вони)

імпортуються.

З кожного виду товару встановлюється

тільки один вид квоти.

50.

Досуб’єктів

зовнішньоекономічної

діяльності шляхом опублікування в офіційних

засобах масової інформації України доводяться

відомості про товари та (або) країни, які

підпадають під режим ліцензування та

квотування. При цьому зазначається вид квоти

або ліцензії по кожному товару (або групі

товарів). Така інформація негайно доводиться

також до відома органів Держслужби України.

51.

Ліцензування – це процедура, порядок таумови видачі спеціально уповноваженими

державними органами дозволу на ввіз (вивіз)

певних товарів через державний кордон

України.

В Україні видачу ліцензії здійснює

міністерство Економічного розвитку та

торгівлі.

Ліцензії видаються на підставі заяв

суб’єктів зовнішньоекономічної діяльності.

52.

Для одержання ліцензії крім заявкитоварів необхідно підготувати такі документи:

- копію контракту зі специфікаціями;

- сетрифікат, що засвідчує відповідність

технічних,

фармакологічних,

санітарних,

фітосанітарних, ветеринарних та екологічних

характеристик товару встановленим нормам.

53.

Видана суб’єкту зовнішньоекономічноїдіяльності ліцензія повинна мати такі

реквізити: номер, дату видачі, підпис службової

особи,

яка

видала

ліцензію,

печатку

відповідальної установи. В разі неповного

заповнення

реквізітів

ліцензії

чи

їх

неналежного

заповнення

до

митного

оформлення товари не приймаються.

54.

Ліцензія,яку

отримав

суб’єкт

зовнішньоекономічної діяльності, є підставою

для пропуску через митницю товарів, які

підпадають під режим ліцензування чи

квотування. Номер і дата видачі ліцензії

зазначаються в товаросупровідних документах

та вантажній митній декларації.

Переміщення товарів через митний

кордон України здійснюється виключно через

ті митниці, що зазначені в ліцензіях.

55.

В Україні існують такі види експортних(імпортних) ліцензій:

генеральна – це відкритий дозвіл на

експортні (імпортні) операції з певним товаром

(товарами) та (або) з певною країною (групою

країн) на протязі періоду дії режиму

ліцензування з цього товару (товарів), але не

більше 1 року.

56.

разова (індивідуальна) – це одноразовийдозвіл, який має іменний характер і видається

для здійснення кожної окремої операції

конкретним суб’єктом зовнішньоекономічної

діяльності на період, не менший від

необхідного

для

здійснення

експортної

(імпортної) операції;

57.

відкрита індивідуальна – це дозвіл наекспорт (імпорт) товарів протягом визначеного

терміну (але не менше одного місяця) з

визначенням загального обсягу товарів.

З

кожного

виду

товару

може

встановлюватися тільки один вид ліцензії.

58.

Ліцензії не підлягають передачі іншимюридичним особам, крім випадків виконання

контракту посередником, що реалізує товари на

підставі договору доручення, комісії чи

агентської угоди.

59.

Ліцензіїрозподіляються

різними

способами. Найефективнішим є відкритий

аукціон, що являє собою конкурсний продаж

імпортних квот. Ліцензію одержує той

експортер, який пропонує за неї найвищу ціну

як за право експортувати товар у рамках

імпортної

квоти.

Конкурсний

продаж

імпортних квот приносить високий дохід

державі і перешкоджає хабарництву і корупції.

60.

в) Тарифне регулювання - здійснюєтьсяшляхом обкладення таможеним митом по

ставкам єдиного митного тарифу товарів, які

ввозяться або вивозяться через державний

кордон України.

Митний тариф містить деталізований

перелік ставок мита, якими обкладаються

товари, що перетинають державний кордон.

61.

Митний тариф включає не лишедетальний перелік ставок мита, а також перелік

товарів, котрі підлягають оподаткуванню

митом, спосіб нарахування мита, надбавки чи

знижки до основних ставок мита, перелік

товарів, які заборонені до ввезення, вивезення

або транзиту через територію держави. Ставки

митного тарифу затверджуються Верховною

радою України через прийняття відповідних

законів.

62.

Мито – це непрямий податок, якийстягується з товарів, що ввозяться до країни

або вивозяться з неї. Цей порядок включається

до ціни продажу, а тому оплачується

споживачем товарів.

Мито виконує наступні функції:

63.

ФУНКЦІЇ МИТНОГО ТАРИФУФіскальна

Стимулююча

Регулятивна

Захисна

Політична

Формує

дохідну

частину

бюджету

Створює

передумови для

збільшення

експорту

Формує

раціональну

структуру

експорту та

імпорту

Передбачає

формування

бар’єрів, що

перешкоджають

проникненню

товарів на

митну

територію

країни

Здійснює

економічний

тиск на інші

держави чи

надає їм

митні пільги

64.

В Україні використовуються наступні видимита, які можна класифікувати наступним

чином

За об’єктом стягування:

- експортне, що нараховується на товари при

їх вивезенні за межі митної території;

- імпортне, що нараховується на товари при їх

ввезенні на митну території;

- транзітні, що нараховується на товари, які

65.

За способом нарахування:- адвалорне (вартісне), що нараховується у

відсотках до митної вартості товарів, які

обкладаються митом;

специфічне,

що

нараховується

у

встановленому грошовому розмірі на одиницю

товарів, що обкладаються митом;

- комбіноване, що поєднує обидва ці види

митного обкладення.

66.

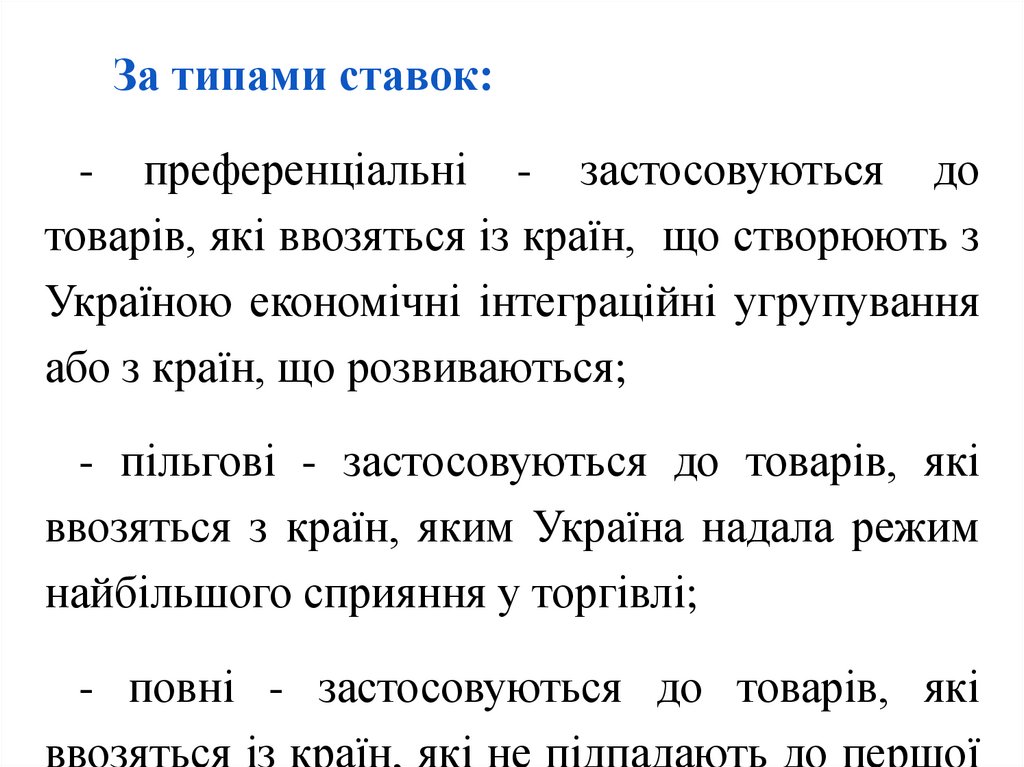

За типами ставок:- преференціальні - застосовуються до

товарів, які ввозяться із країн, що створюють з

Україною економічні інтеграційні угрупування

або з країн, що розвиваються;

- пільгові - застосовуються до товарів, які

ввозяться з країн, яким Україна надала режим

найбільшого сприяння у торгівлі;

- повні - застосовуються до товарів, які

ввозяться із країн, які не підпадають до першої

67.

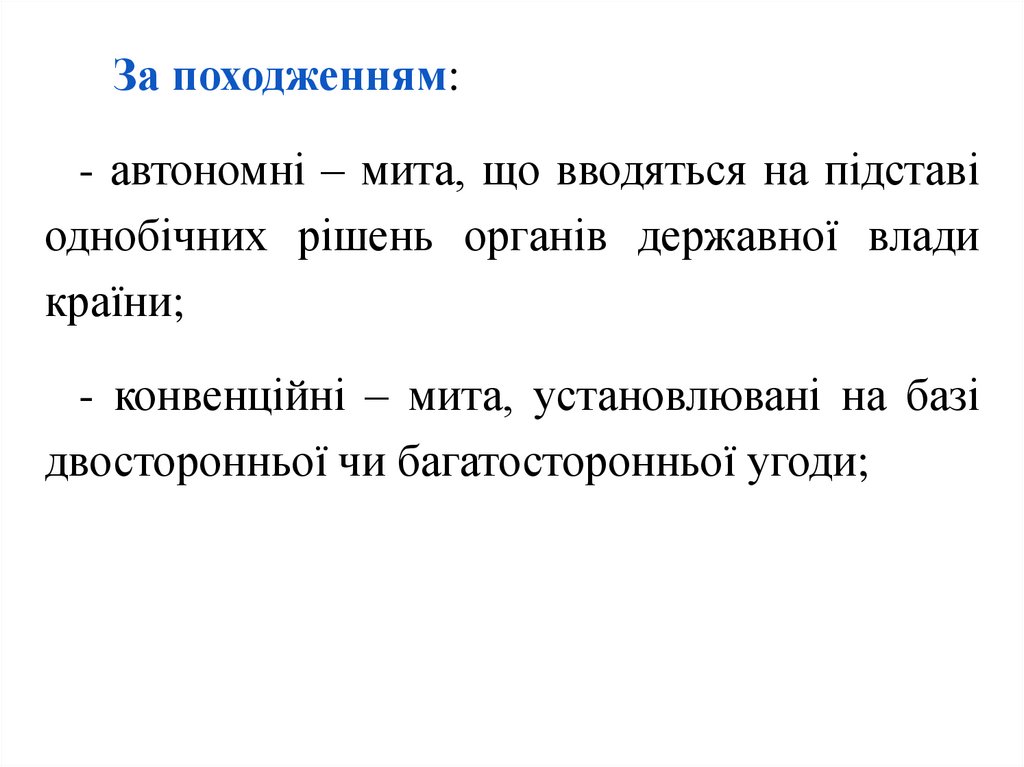

За походженням:- автономні – мита, що вводяться на підставі

однобічних рішень органів державної влади

країни;

- конвенційні – мита, установлювані на базі

двосторонньої чи багатосторонньої угоди;

68.

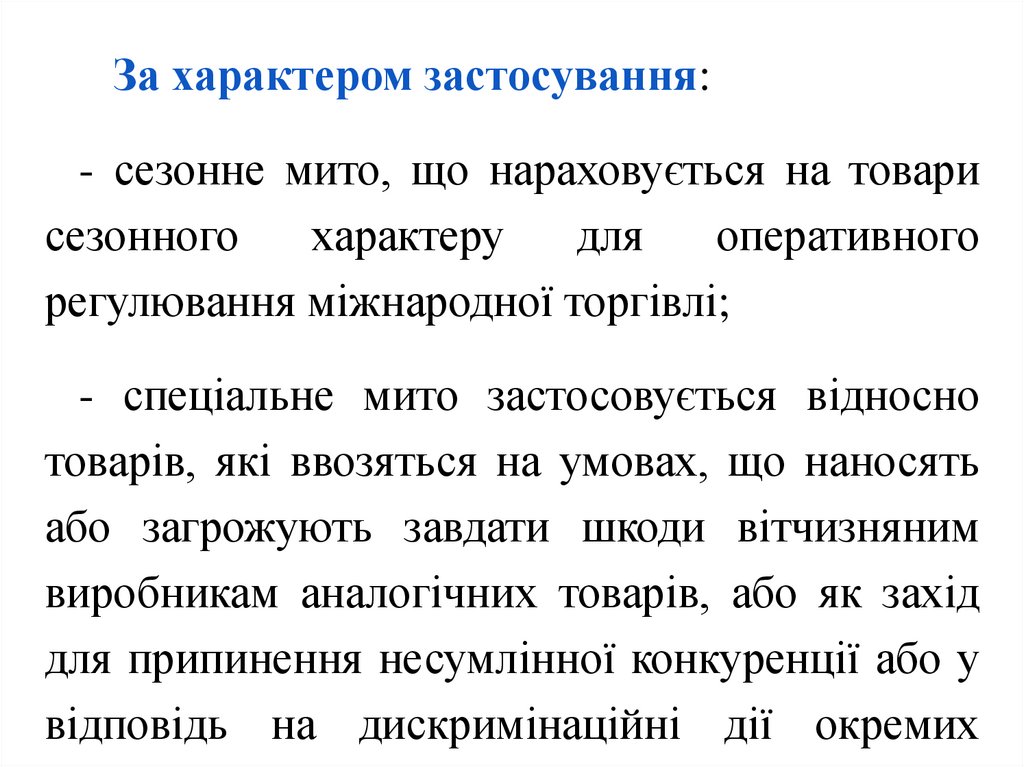

За характером застосування:- сезонне мито, що нараховується на товари

сезонного

характеру

для

оперативного

регулювання міжнародної торгівлі;

- спеціальне мито застосовується відносно

товарів, які ввозяться на умовах, що наносять

або загрожують завдати шкоди вітчизняним

виробникам аналогічних товарів, або як захід

для припинення несумлінної конкуренції або у

відповідь на дискримінаційні дії окремих

69.

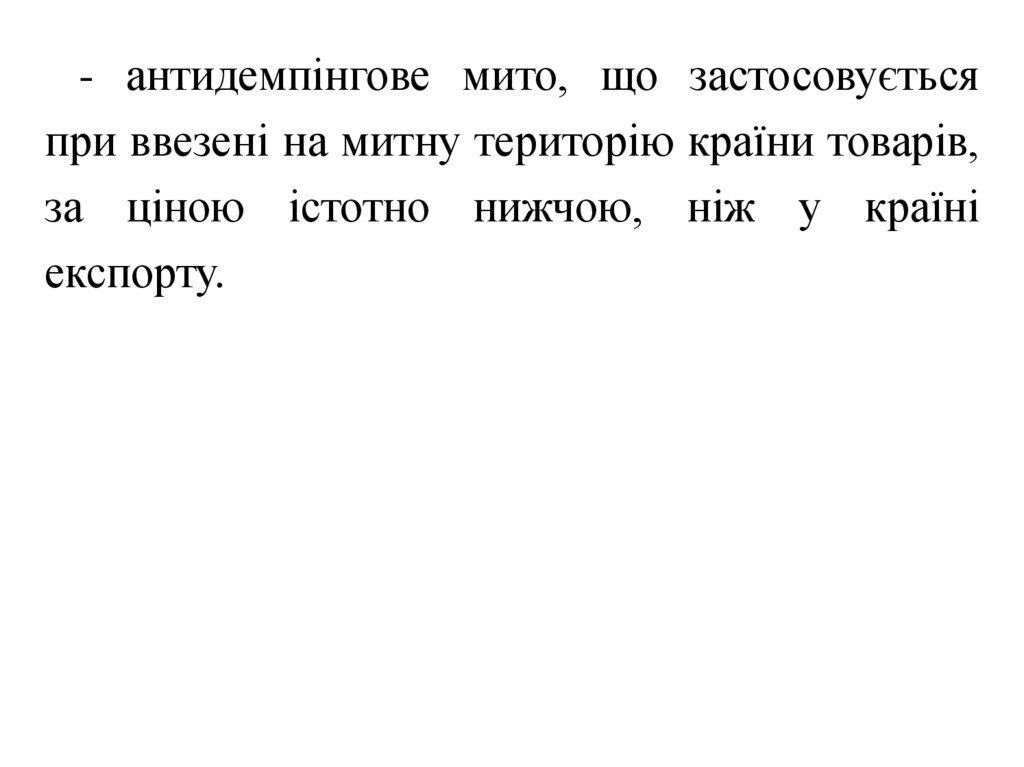

- антидемпінгове мито, що застосовуєтьсяпри ввезені на митну територію країни товарів,

за ціною істотно нижчою, ніж у країні

експорту.

70.

Товари обкладаються митом на основі їхмитної вартості. Митна вартість включає ціну

товару за рахунком-фактурою, а також

фактичні витрати які не були включені до

рахунку-фактури.

71.

г) Валютне регулювання – це регламентаціярежиму

здійснення

міжнародних

валютних

розрахунків,

операцій,

повноважень

державних установ валютного регулювання,

прав та обов’язків суб’єктів валютних відносин

та інші.

72.

До суб’єктів валютного регулюваннявідносяться: резиденти - фізичні особи (які

постійно проживають на території України),

юридичні особи (місце реєстрації яких на

території України), дипломатичні, консульські

та торгові представництва України за

кордоном;

73.

нерезиденти - фізичні особи (які постійнопроживають за межами України), юридичні

особи (місце реєстрації яких за межами

України), дипломатичні, консульські та торгові

представництва зарубіжних країн на території

України;

резиденти та нерезиденти мають право

бути власниками валютних цінностей, та

здійснювати валютні операції.

74.

До валютних операцій відносятьсяоперації, які пов’язані з переходом права

власності

на

валютні

цінності,

або

використання валютних цінностей як засобу

платежу, або операції пов’язані з ввозом

вивозом валютних цінностей через державний

кордон України.

До валютних цінностей відносяться:

валюта України, іноземна валюта, платіжні

документи та інші цінні папери, які виражені в

75.

Основнимирегулювання є:

елементами

валютного

конвертованість валюти; регулювання

курсу національної валюти; організація

розрахунків в іноземній валюті; механізм

відкриття рахунка в іноземній валюті; купівля

іноземної валюти; розрахунки по експортноімпортних операціях; здійснення резидентами

іноземних інвестицій; операції купівлі-продажу

іноземної

валюти

готівкою;

порядок

76.

Конвертованість,або

оборотність,

національної грошової одиниці - це можливість

для учасників зовнішньоекономічних угод

легально обмінювати її на іноземні валюти і

навпаки, без прямого втручання держави в

процес обміну.

Ступінь

конвертованості

обернено

пропорційна обсягу і жорсткості валютних

обмежень, що практикуються у країні.

77.

За ступенем конвертованості усі валютиподіляються на три групи:

1 група – вільно конвертовані валюти, які

широко використовуються для здійснення

платежів за міжнародними операціями та

продаються на головних валютних ринках

світу. Вони без обмежень обмінюються на інші

види валют, і курси їх котируються НБУ;

78.

2 група – вільно конвертовані валюти, якішироко не використовуються для здійснення

платежів за міжнародними операціями та не

продаються на головних валютних ринках світу

(частково конвертовані валюти); ці валюти

обмінюються на інші валюти з визначеними

обмеженнями, і їх крос-курси визначаються

НБУ.

79.

3 група – неконвертовані валюти. Вони необмінюються на інші валюти, і їхні курси не

визначаються НБУ.

80.

Валютний курс національної грошовоїодиниці.

Валютний курс – це ціна грошової

одиниці валюти, що виражена у грошових

одиницях

іншої

країни.

Основними

економічними факторами, що впливають на

валютний курс, є: стан платіжного балансу

країни, рівень процентних ставок, рівень

інфляції, міграція короткочасних капіталів між

країнами тощо.

81.

Встановлення та регулювання валютногокурсу – одна з найважливіших частин

валютного

регулювання

і

зовнішньоекономічної політики, оскільки відбиває міру

втручання держави у ринкові відносини.

Обмінний курс валюти та його стабільність,

передбачуваність його змін можуть створювати

додаткові витрати, або навпаки, переваги від

зовнішньоекономічної діяльності і таким

чином стимулювати або обмежувати її.

82.

Офіційний курс гривні встановлюєтьсяНБУ за результатами торгів на Українській

валютній біржі шляхом врівноваження попиту

та пропозиції.

Офіційний курс гривні установлюється:

- щоденно для вільно конвертованих

валют (до $ США на підставі результатів

торгів, до інших валют – через крос-курси

Франкфуртської валютної біржи);

- один раз на місяць – для інших

83.

Крос-курс – це курс отриманий шляхомрозрахунку з співвідношення курсів двух валют

до третьої.

84.

Важливою рисою валютного регулюванняв Україні є організація розрахунків в

іноземній

валюті.

Відповідно

до

законодавства валюта в Україні є єдиним

законним засобом платежу на території

України.

Тому

нерезиденти-роботодавці

повинні здійснювати оплату праці резидентів

виключно у валюті України у готівковій або

безготівковій формі.

85.

У розрахунках між резидентами танерезидентами в межах торгового обігу

використовується як засіб платежу іноземна

валюта. Такі розрахунки здійснюються тільки

через уповноважені банки.

Уповноважені банки зобов’язані купувати

іноземну

валюту

на

міжбанківському

валютному ринку України за дорученнями та за

рахунок резидентів з метою забезпечення

виконання зобов’язань резидентів.

86.

Здійснення розрахунків між резидентамита нерезидентами в межах торгового обігу у

валюті України допускається лише за умови

наявності індивідуальної ліцензії НБУ. Валютні

цінності резидентів, що знаходяться поза

межами України, підлягають обов’язковому

декларуванню в НБУ.

87.

Характерною особливістю валютногорегулювання в нашій країні є відкриття

рахунків в іноземній валюті. Відповідно до

законодавства України передбачено, що

рахунки в іноземній валюті юридичним та

фізичним особам, резидентам чи нерезидентам

відкриваються в уповноважених банках, які

отримали ліцензію НБУ на право здійснення

операцій в іноземній валюті.

88.

Важливоюрисою

валютного

регулювання в Україні є купівля іноземної

валюти.

Торгівля іноземною валютою на території

України резидентами та нерезидентамиюридичними особами здійснюється через

уповноважені банки та інші кредитнофінансові установи, які отримали ліцензію на

торгівлю іноземною валютою НБУ, виключно

на міжбанківському валютному ринку України.

89.

Характерноюрисою

валютного

регулювання в нашій країні є також проведення

операцій купівлі продажу готівкової іноземної

валюти. Обмінні пункти відкриваються для

обслуговування фізичних осіб – резидентів та

нерезидентів. Вони відкриваються кредитними

установами, які мають ліцензію НБУ на даний

вид операцій, а також іншими юридичними

особами – резидентами, які уклали агентську

угоду з уповноваженим банком, в якому

відкрито їхній гривневий або валютний

90.

д)Заходи

оперативного

впливу

застосовуються у вигляді індивідуального

ліцензування суб’єктів ЗЕД, або тимчасового

припинення зовнішньоекономічних операцій

які виконуються суб’єктами ЗЕД з порушенням

діючого законодавства

91.

2. Управління ЗЕД на підприємстві2.1. Організаційні форми управління ЗЕД

на підприємстві

В

залежності

від

мети

зовнішньоекономічної

діяльності,

підприємства мають право створювати

власні зовнішньоекономічні служби.

92.

Створеннявласних

зовнішньоекономічних служб на підприємстві

виправдане, якщо:

- частка експорту значна

загальному обсязі виробництва;

- зовнішньоторговельні

здійснюються регулярно;

в

операції

- випускається продукція з високим

рівнем конкурентоспроможності;

93.

- продукція не потребує значноїадаптації до зарубіжного ринку;

- на підприємстві є

кількість спеціалістів з ЗЕД.

необхідна

94.

Зовнішньоторговельний апарат напідприємстві створюється в основному у

двох формах:

- як частина внутрівиробничої

структури

у

вигляді

зовнішньоекономічного відділу;

- як відносно самостійний підрозділ

у вигляді зовнішньоторгової фірми.

95.

Зовнішньоторгова фірма може бутиабо

структурним

підрозділом,

або

самостійною

одиницею

з

правом

юридичної особи.

В першому випадку фірма знаходиться

на балансі підприємства, у другому – має

власний баланс і працює самостійно,

виконуючи роль торгового посередника.

Але і в першому і в другому випадку

вона діє в інтересах підприємства

96.

2.2. Склад, структура і функції органівуправління

На

виробничих

підприємствах,що

приймають

активну

участь

у

зовнішньоекономічній

діяльності,

зовнішньоекономічний апарат в даний

час існує в основному в двох формах:

Відділу зовнішньоекономічних зв`язків

(ВЗЕЗ) в рамках діючого апарату

управління

1.

97.

2.Зовнішньоторгової фірми (ЗТФ).Відділ зовнішньоекономічних зв`язків

(ВЗЕЗ) не являється самостійним

структурним підрозділом підприємства.

Він являє собою частину апарату

управління. Його головне завдання

полягає в управлінні ЗЕД як елементом

єдиної цілісної системи внутріфірмового

управління.

98.

Цей відділ не займається безпосередньотранспортуванням вантажів, митними

процедурами і т.д.

Він створюється, як правило,для

планування,організації і координації ЗЕД

(хоч на практиці зустрічаються й інші

варіанти).

Головним завдання ВЗЕЗ підприємства

можуть бути:

99.

1.Участь в розробці стратегії ЗЕДпідприємства.

2. Сприяння розвитку ЗЕД підприємства

з метою прискорення його соціальноекономічного розвитку.

3. Управління експортним потенціалом

підприємства, постійне його зміцнення й

розвиток.

100.

4. Забезпечення виконання зобов`язань,що випливають з договорів та угод із

зарубіжними партнерами.

5.Вивчення

коньюктури

іноземних

ринків, збір і накопичення відповідної

інформації.

6.

Організація

експортно-імпортних

операцій, забезпечення їх ефективності.

101.

7. Здійснення рекламної діяльності.8. Організація протокольних заходів та ін.

Відповідно до завдань визначаються

функції ВЗЕЗ і формується оргструктура

управління ВЗЕЗ зазвичай очолює

начальник відділу. Відділ складається із

ланок ( груп, секторів, бюро і

спеціалістів).

102.

В нашому прикладі оргструктурауправління

ВЗЕЗ

підприємства

схематично може бути представлена

таким чином.

103.

Начальник відділу ВЗЕЗКомерційний

сектор

Економічний

сектор

Сектор

маркетингу

Інженернотехнічний

сектор

Протокольна

група

104.

Кожен із секторів (груп) має своїконкретні завдання і виконує відповідні

функції.

Наприклад, комерційний сектор повинен

забезпечувати: виконання зобов`язань по

міжнародних контрактах і угодах, участь

у підготовці проведенні комерційних

переговорів; організацію поставок згідно

контракту і контроль за їх виконанням

перегляд-рекламацій по експорту й

імпорту.

105.

Економічнийсектор

покликаний

забезпечувати

прогнозування

і

планування ЗЕД підприємства; аналіз

ефективності

експортно-імпортних

операцій; контроль за виконанням плану;

валютний контроль і т.д.

106.

Сектор маркетингу як ведуча службапідприємства

вивчає

коньюктуру

світових товарних ринків, приймає

участь у визначенні цін на експортну

продукцію, в розробці і здійснення

рекламних заходах, аналіз конкурентів,

можливостей руху товару та т. ін.

107.

Завдання науково-технічного сектору:вивчати діючі на світовому ринку

технічні вимоги до товару; аналізувати

технічний рівень і якість продукції, її

конкурентоздатність; брати участь в

розробці пропозицій по оновленню

виробництва, випуску нової продукції;

забезпечувати технічне обслуговування

експортної продукції та ін.

108.

Протокольний сектор готує і організовуєпротокольні заходах, виконує доручення

керівництва фірми по зустрічах, прийому

і проводах представників зарубіжних

фірм, які прибули на підприємство з

візитом.

Організаційні

принципи

побудови

управління ЗТФ залежить від її завдання

і функцій, зображених в уставі.

109.

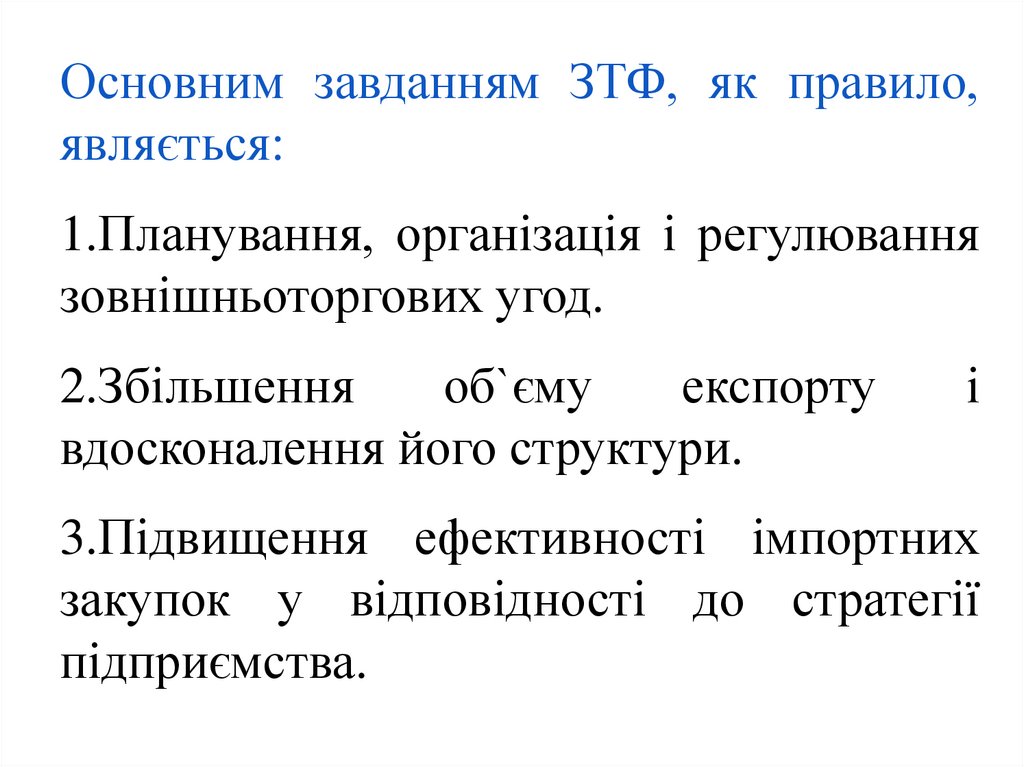

Основним завданням ЗТФ, як правило,являється:

1.Планування, організація і регулювання

зовнішньоторгових угод.

2.Збільшення

об`єму

експорту

вдосконалення його структури.

і

3.Підвищення ефективності імпортних

закупок у відповідності до стратегії

підприємства.

110.

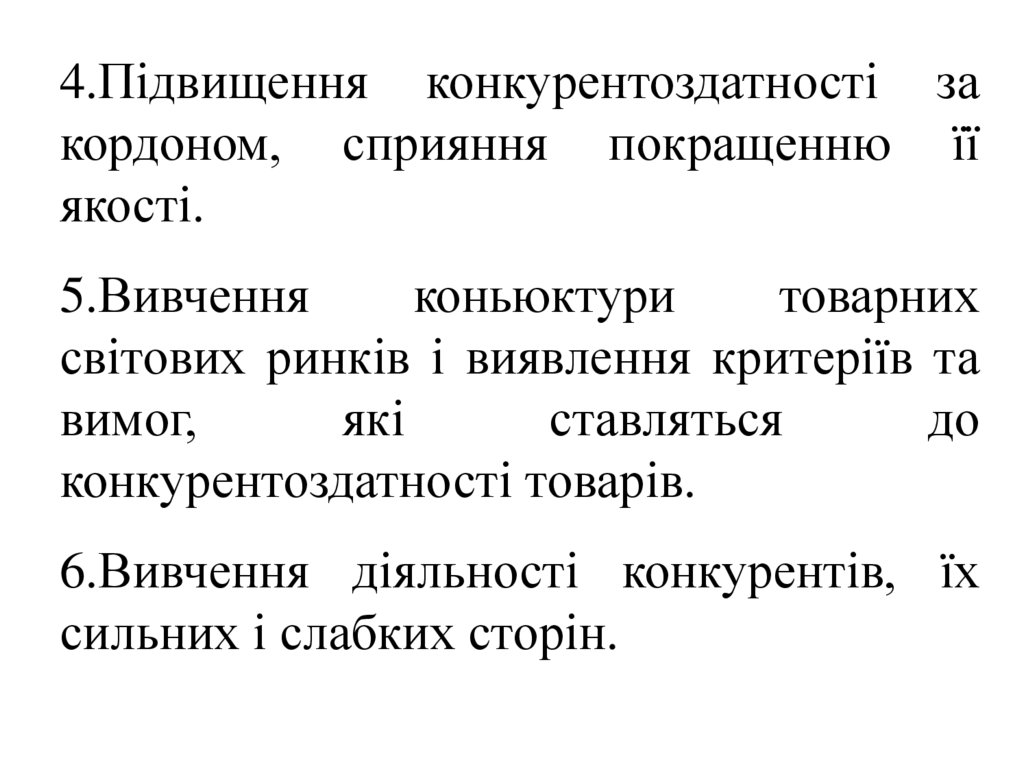

4.Підвищення конкурентоздатності закордоном, сприяння покращенню її

якості.

5.Вивчення

коньюктури

товарних

світових ринків і виявлення критеріїв та

вимог,

які

ставляться

до

конкурентоздатності товарів.

6.Вивчення діяльності конкурентів, їх

сильних і слабких сторін.

111.

7.Організаціяпісля

продажного

обслуговування за кордоном.

8.Вироблення рекламних заходах з метою

розширення експорту.

9.Забезпечення

правого

зовнішньоекономічних

підприємства.

захисту

інтересів

112.

10.Участь разом з іншими підрозділами ворганізації транспортування і збереження

продукції.

11.Участь в купівлі-продажу патентів і

ліцензій, «ноу-хау».

12.Участь в здійсненні протокольних

заходах.

113.

Вирішення цих та інших завдань, щостоять перед ЗТФ, визначає її функції і

організаційну структуру управління.

Директор

ЗТФ,

як

правило,

підпорядковується

директору

підприємства чи його заступнику по

зовнішньоекономічних зв`язках.

114.

Основнимифункціональними

підрозділами

ЗТФ

являється

маркетингова і оперативно-комерційна

служба. Також створюються служби, що

забезпечують обслуговування ЗЕД фірми:

планово-економічних

розрахунків,

валютно-фінансових операцій, обліку і

звітності, юридичних та інженернотехнічних питань.

115.

Кожна із даних служб виконує відповідніфункції.

В компетенцію

входять:

маркетингової

служби

участь фірми в розробці стратегії і планів

ЗЕД підприємства;

-

вивчення ринків збуту і можливостей

виходу на них;

-

-

забезпечення рекламами і руху товару;

116.

- підготовка конкурентних матеріалів іконкурентного листа, необхідних для

формування базисних умов контракту;

прогнозування

коньюктури

ринків і динаміки цін;

товарних

-

аналіз ефективності експортно-імпортних

операцій і окремих угод;

-

- збирання, накопичених

необхідної інформації;

і

обробка

117.

методичнезабезпечення

роботи

по

вивченню зовнішніх ринків і вимог до

якості продукції;

-

забезпечення участі фірми у виставках,

ярмарках,аукціонах, торгах та ін.

-

Функціями оперативно-комерційної служби

являються:

проведення

фірмами;

-

переговорів

з

іноземними

118.

підготовка комерційних розрахунків побазисних і валютно-фінансових умовах

контракту;

-

організація

поставок

(перевезення,

страхування зовнішньоторгових вантажів)

до контракту і контроль за їх виконанням;

-

- забезпечення технічного і гарантійного

обслуговування експортної та імпортної

продукції;

119.

переглядімпорту;

-

рекламацій

по

експорту

Ведення

комерційної

переписки

іноземними фірмами та ін.

-

й

з

По міри розвитку ЗТФ виконання

технічних і підготовчих операцій, які

здійснюють комерційні й допоміжні

підрозділи, може бути централізоване

шляхом створення спеціалізованих служб.

120.

Наприклад, копіювально-розмножувальногобюро,

бюро

переказів,

відділу

автоматизованої обробки даних, групи

комерційних розрахунків та ін.

121.

Тема 3. Зовнішньоекономічні операції:організація техніка і їх здійснення.

1.Понятня зовнішньоекономічної операцій.

2. Види зовнішньоекономічних операцій.

3.Порядок

виконання

економічної операції.

зовнішньо-

Будь-який

вид

зовнішньоекономічної

діяльності супроводжується здійсненням

комерційної операції.

122.

Ціоперації

обслуговують

обмін

матеріальними цінностями та послугам.

Для здійснення обміну необхідно провести

певні взаємозалежні дії:

- провести комплексне

зарубіжних ринків;

-

знайти покупця;

дослідження

123.

укласти з ним угоду-договір ( контракт), уякому зазначити всі умови: товар, його

кількість, якість, ціну, терміни постачання

тощо;

-

виконати договір: підготувати товар до

постачання, доставити товар покупцю,

здійснити розрахунки за поставлений товар.

-

124.

Зовнішньоекономічна операція – цекомплекс дій контрагентів різної державної

приналежності з підготовки, укладення і

виконання міжнародної торгової, наукововиробничої, інвестиційної або іншої угоди

економічного характеру.

Об`єктами

комерційних

операцій

є

матеріально-речова

продукція,послуги,

результати виробничого та наукового

співробітництва

у

вигляді

знань,

досвіду,технології тощо.

125.

Міжнародні комерційні операції залежновід виконуваних функцій поділяються на

основні,

котрі

здійснюються

між

безпосередніми учасниками операції, та

операції забезпечення (допоміжні, або

просування

товару),

пов`язані

з

переміщенням товару до покупця.

126.

Операція забезпечення здійснюються абобезпосередньо

самими

продавцями

(експортерами) і покупцями на підставі

окремих угод за відповідну винагороду.

Отже, зовнішньоекономічна комерційна

операція (ЗЕКО) – це комплекс основних

операцій і операцій забезпечення.

127.

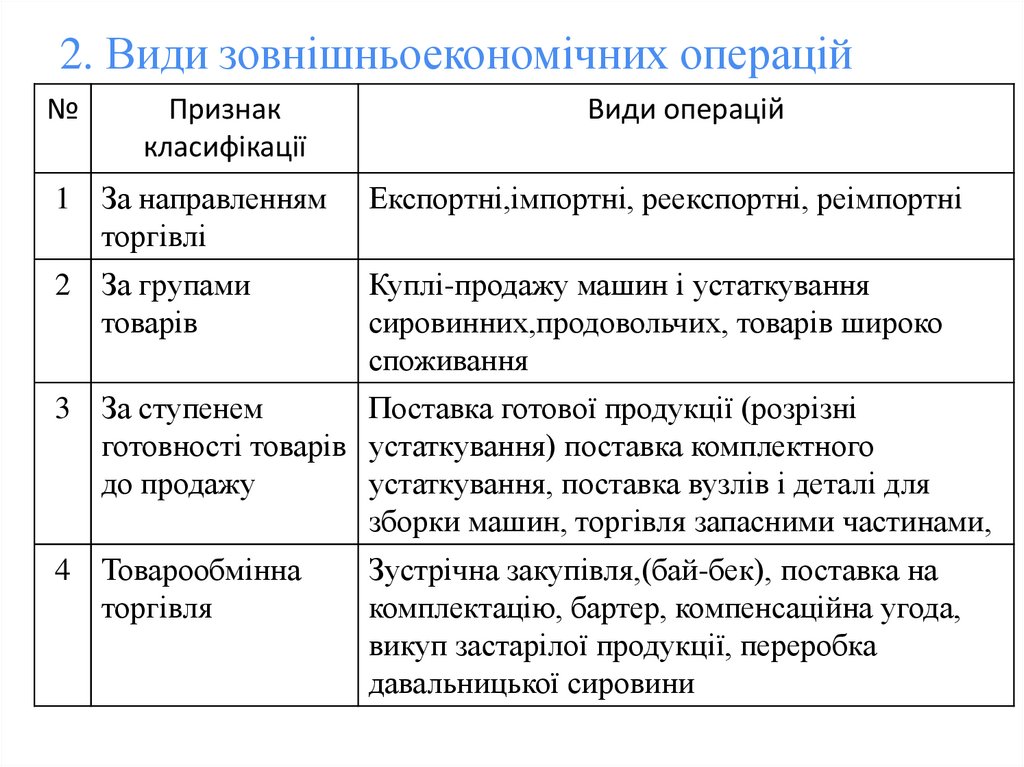

2. Види зовнішньоекономічних операцій№

Признак

класифікації

Види операцій

1 За направленням

торгівлі

Експортні,імпортні, реекспортні, реімпортні

2 За групами

товарів

Куплі-продажу машин і устаткування

сировинних,продовольчих, товарів широко

споживання

3 За ступенем

Поставка готової продукції (розрізні

готовності товарів устаткування) поставка комплектного

до продажу

устаткування, поставка вузлів і деталі для

зборки машин, торгівля запасними частинами,

4 Товарообмінна

торгівля

Зустрічна закупівля,(бай-бек), поставка на

комплектацію, бартер, компенсаційна угода,

викуп застарілої продукції, переробка

давальницької сировини

128.

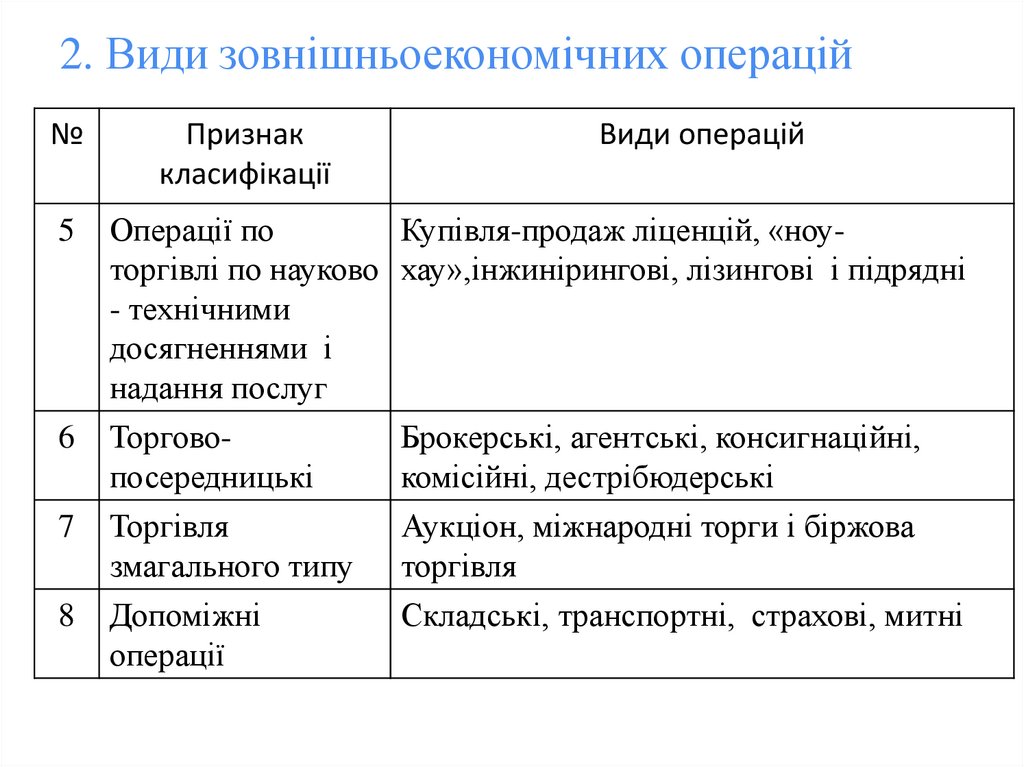

2. Види зовнішньоекономічних операцій№

Признак

класифікації

Види операцій

5

Операції по

Купівля-продаж ліценцій, «ноуторгівлі по науково хау»,інжинірингові, лізингові і підрядні

- технічними

досягненнями і

надання послуг

6

Торговопосередницькі

Брокерські, агентські, консигнаційні,

комісійні, дестрібюдерські

7

Торгівля

змагального типу

Аукціон, міжнародні торги і біржова

торгівля

8

Допоміжні

операції

Складські, транспортні, страхові, митні

129.

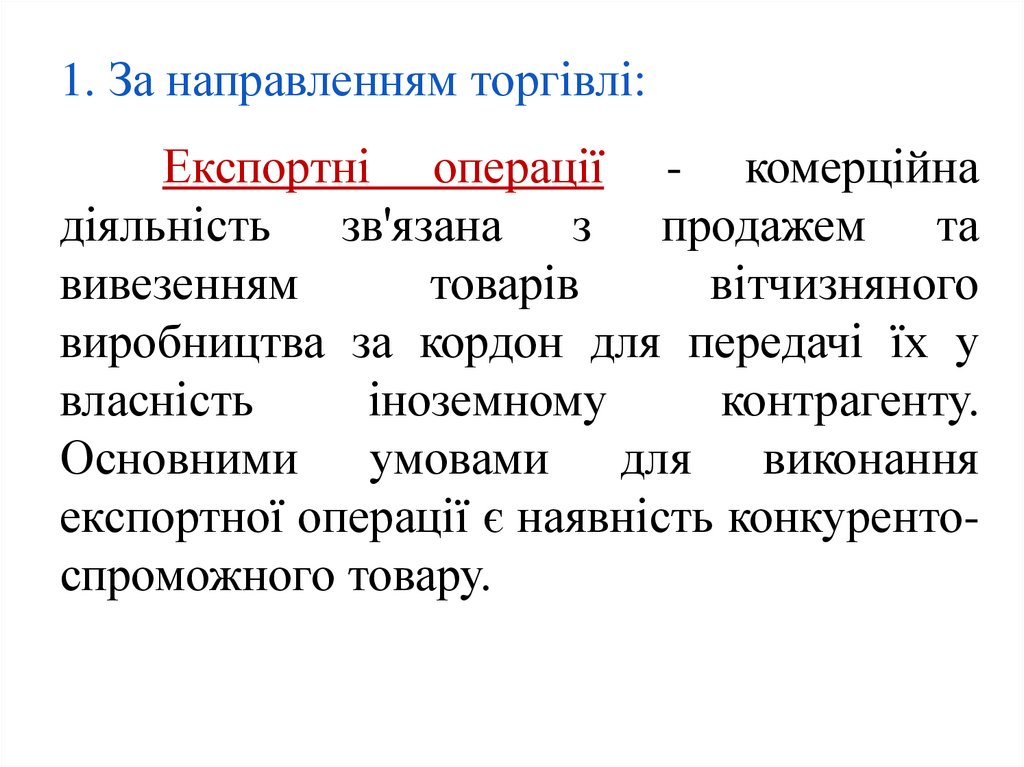

1. За направленням торгівлі:Експортні операції - комерційна

діяльність зв'язана з продажем та

вивезенням

товарів

вітчизняного

виробництва за кордон для передачі їх у

власність

іноземному

контрагенту.

Основними умовами для виконання

експортної операції є наявність конкурентоспроможного товару.

130.

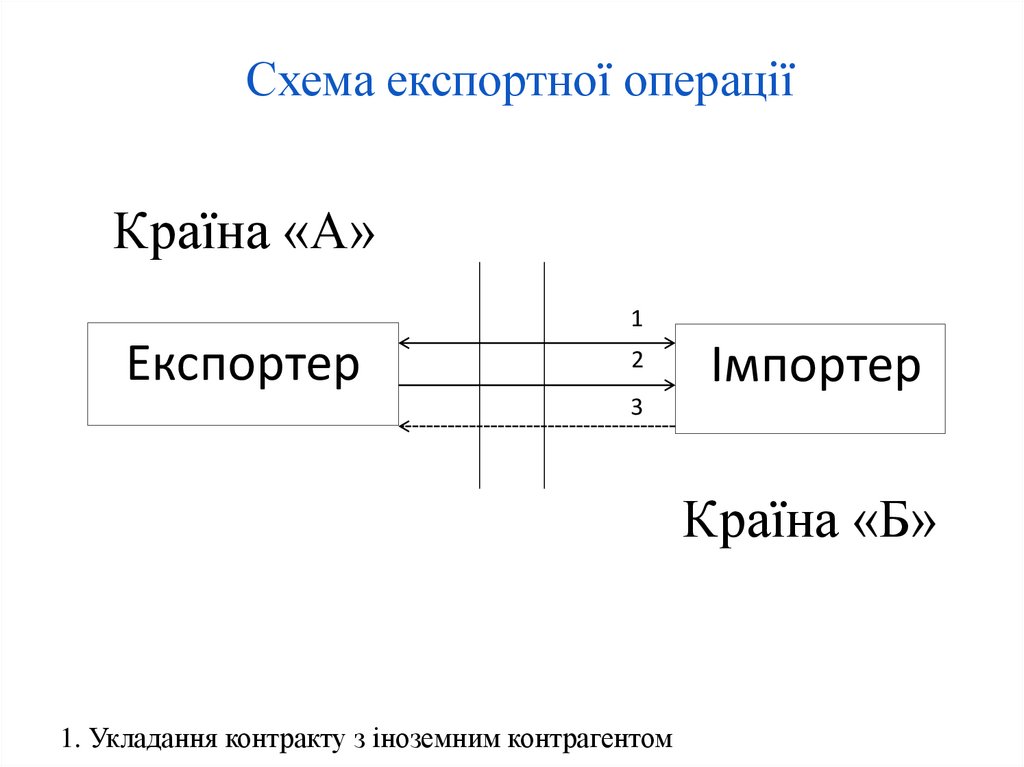

Схема експортної операціїКраїна «А»

1

Експортер

2

Імпортер

3

Країна «Б»

1. Укладання контракту з іноземним контрагентом

131.

Імпортні операції – комерційнапов'язана с купівлею та ввезенням

іноземних товарів для реалізації їх на

внутрішньому ринку країни-імпортера або

виробничого

споживання.

Умовами

виконання

імпортної

операції

є

платоспроможність імпортера.

Експортно-імпортні операції вважаються

здійсненими, якщо товар після виконання

певних митних формальностей та процедур

пропускати через державний кордон країниконтрагента.

132.

Схема імпортної операціїКраїна «А»

1

Імпортер

2

Експортер

3

Країна «Б»

1. Укладання контракту з іноземним контрагентом

133.

Реекспортна операція - комерційнадіяльність зв'язана з продажем та

вивезенням за кордон раніше ввезеного

товару,

який

не

піддавався

в

реекспортуючій країні ніякій обробці.

134.

Схема реекспортної операціїВ

Імпортер

8

5

3

А

Експортер

7

1

Б

Реекспортер

1

4

6

9

135.

1. Контрагент з країни В звертаєтьсядо контрагенту в країні Б з проханням

закупити для нього в країні А певний товар.

2. Контрагент з країни Б діє як

імпортер та надсилає запит контрагенту в

країні А на поставку товара.

3. Контрагент країни Б отримує оферту

від контрагента країни А на поставку

товара.

136.

4. Контрагент країни Боферту контрагенту країни В.

надсилає

5. Контрагенти країн Б та В

узгоджують умови контракту та підписують

його.

6. Контрагент країни Б підписує

аналогічну угоду з контрагентом країни А.

137.

7. Контрагент А направляє за угодоютовар контрагенту в країну В.

8. Контрагент країни В розраховується

за поставку товара з контрагентом країни Б.

9. Контрагент країни Б розраховується

за поставку товара з контрагентом країни А.

138.

Здійснюють реекспортні операції суб'єктиЗЕД. для отримання прибутку завдяки

різниці цін на той самий товар на різних

ринках. Країна, фірма яка здійснює

реекспорт,отримує торговий прибуток та

вигоди від надання транспортних послуг,

проведення страхових, кредитних та інших

операцій товаропросування.

Реекспортні

операції

передбачають

укладення двох зовнішньоторгових угод

реекспортом.

139.

За першим договором він купує товар, а задругим – продає його.

Реекспортні операції здійснюються, як

правило,

на

замовлення

кінцевого

імпортера, який не має виходу на ринок

країни експортера та не бажає нести

витрати, які зв'язані з таким виходом. Іноді

причиною

реекспортних

операцій

є

торгово-політичні умови, які обмежують

експорт чи імпорт до деяких країн.

140.

Реімпортнаоперація

комерційна

діяльність з придбання та ввезення з-за

кордону раніше експортованого товару,

який не зазнав там ніякої переробки чи

доробки. До таких операцій належить

повернення забракованих покупцем товарів,

повернення товарів, не реалізованих на

аукціонах, та через консигнаційні склади.

141.

Схема реімпортної операціїКраїна «А»

1

Експортер

2

Імпортер

3

Країна «Б»

1. Укладання контракту з іноземним контрагентом

142.

Основною ознакою реімпортних операційє дворазовий перетин товарами кордонів

своєї країни – при вивезенні і при ввезенні.

Повернення з-за кордону вітчизняних

товарів з виставок та ярмарок до реімпорту

не належить.

143.

2.Види

зовнішньоекономічних

операцій за групами товарів

Купівлі-продаж машин і устаткування

сировинних. Характерні особливості цих

операцій заклечаються у тому що,

поставками

машинами

устаткування

відносини між експортером та імпортером

не закінчуються а тільки вступають в

начальні фазу.

144.

Експортер повинен призвести нетільки відвантаження і доставку машин,

обладнання та і їх монтаж, навчити

місцевий персонал забезпечити перебійну

роботу обладнання

У гарантійний та після гарантійний

період.

Тому імпортер машин і обладнання

під час підписання основного контракту

прагне одночасно підписати контракти на:

145.

Торгівля сировинними товарами.Імпортери купують сировину для

забезпечення процесу виробництва, тому

прагне заключити довгостроковий контракт

на великий обсяг.

Експортер також зацікавлений у такому

же контракті. Це дає йому можливість собі

стабільний ринок збуту.

Друга особливість по сировинним

товаром експортна - імпортними це

зацікавленість імпортера в їх рівномірних

поставок