finance

financeSimilar presentations:

Как владельцу бизнеса получить свои деньги?

1.

Как владельцу бизнеса получить своиденьги…

…без неоправданной переплаты

налогов (и рисков банковского

финмониторинга)

Ведущий — Артём Кузьминых,

Управляющий партнёр, Кузьминых

и партнёры™

1

2.

Как владельцу бизнесаполучить свои деньги…

Часть 1. Избегаем

неоправданной

переплаты налогов

2

3.

Планирование НДС без агрессивных способовманипулирование добавленной стоимостью: перевод

всех/части оборотов на спецрежим или иного

неплательщика НДС. Условия применения — наличие

покупателей (заказчиков), с которыми можно работать без

НДС, их выявление/мотивация/создание;

перераспределение вычетов по НДС через разовые

(обоснованно) убыточные сделки;

перераспределение расходов «с НДС» и «без НДС» между

плательщиками и неплательщиками НДС;

создание «безНДСных» доходов;

«рокировка» налоговой нагрузки: вместо «агрессивной

оптимизации НДС» — законная оптимизация всех других

налогов и страховых взносов.

3

4.

Манипулирование добавленной стоимостью: былоПоставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с НДС»

ТРУ2

П2/ИП

УСН6% (3%),

ПСН

ТРУ1,2

ТРУ′1,2

Покупатели/

Заказчики «без НДС»

ТРУ1

ТРУ1

П1

ОСН

ТРУ1

ТРУ′1

Покупатели/

Заказчики «с НДС»4

5.

Манипулирование добавленной стоимостью: сталоПоставщики/

Подрядчики «с НДС»

Поставщики/

Подрядчики «с НДС»

ТРУ1

max V

max △

ТРУ2

ТРУ1

min V

min △

ЗО

ОСН

–△

П2/ИП

УСН6% (3%),

ПСН

ТРУ1,2

ТРУ′1,2

Покупатели/

Заказчики «без НДС»

ТРУ1,2

+△

ТРУ1

П1

ОСН

ТРУ1

ТРУ′1

Покупатели/

Заказчики «с НДС»5

6.

Как объяснить –△?1. Уценка:

а) дефект, брак

г) моральное устаревание

б) срок годности/реализации

д) физический износ, б/у

истекает

товар

в) этот срок уже истёк (вторсырьё на переработку)

2. Ретроспективное снижение цены в рамках компромисса по

итогам конфликтной ситуации

3. Маркетинговые акции типа «товар месяца за рубль»

4. Скидки (накопительная, за объём, за эксклюзивность,

территориальную ответственность, дилерская, за выбор

определённого объёма и ассортимента ТРУ, за финансирование)

5. Продажа наборов

6. Разные единицы измерения

6

7.

Манипулирование добавленной стоимостью:цифровой пример (все цифры с НДС в т.ч., кроме

реализации от П2/ИП, где НДС нет)

+△ + (–△) 0, но > 0

1000 ед.

100 р./ед.

100000 р.

20000 + (–19000) = 1000

–△ = –95% или –19000 р.

△39000 р.

П2/ИП

УСН6% (3%),

ПСН

200 ед.

200 р./ед.

40000 р.

200 ед.

5 р./ед.

1000 р.

Покупатели/

Заказчики «без НДС» 20% от V

ЗО

ОСН

Поставщики/

Подрядчики «с НДС»

△1000 р.

(833)

+△ = 25% или 20000 р.

800 ед.

△1000 р.

125 р./ед.

(833)

П1

100000 р.

ОСН

800 ед.

126,25 р./ед.

101000 р.

80% от V

Покупатели/

Заказчики «с НДС»7

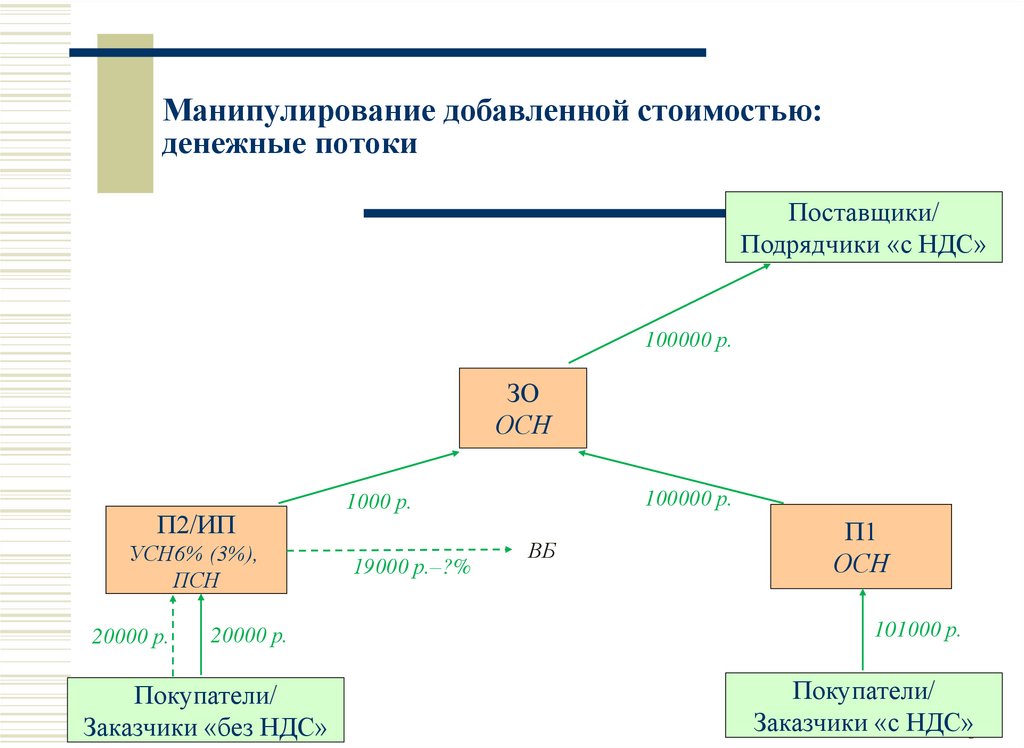

8.

Манипулирование добавленной стоимостью:денежные потоки

Поставщики/

Подрядчики «с НДС»

100000 р.

ЗО

ОСН

П2/ИП

УСН6% (3%),

ПСН

20000 р.

20000 р.

Покупатели/

Заказчики «без НДС»

100000 р.

1000 р.

19000 р.–?%

ВБ

П1

ОСН

101000 р.

Покупатели/

Заказчики «с НДС»8

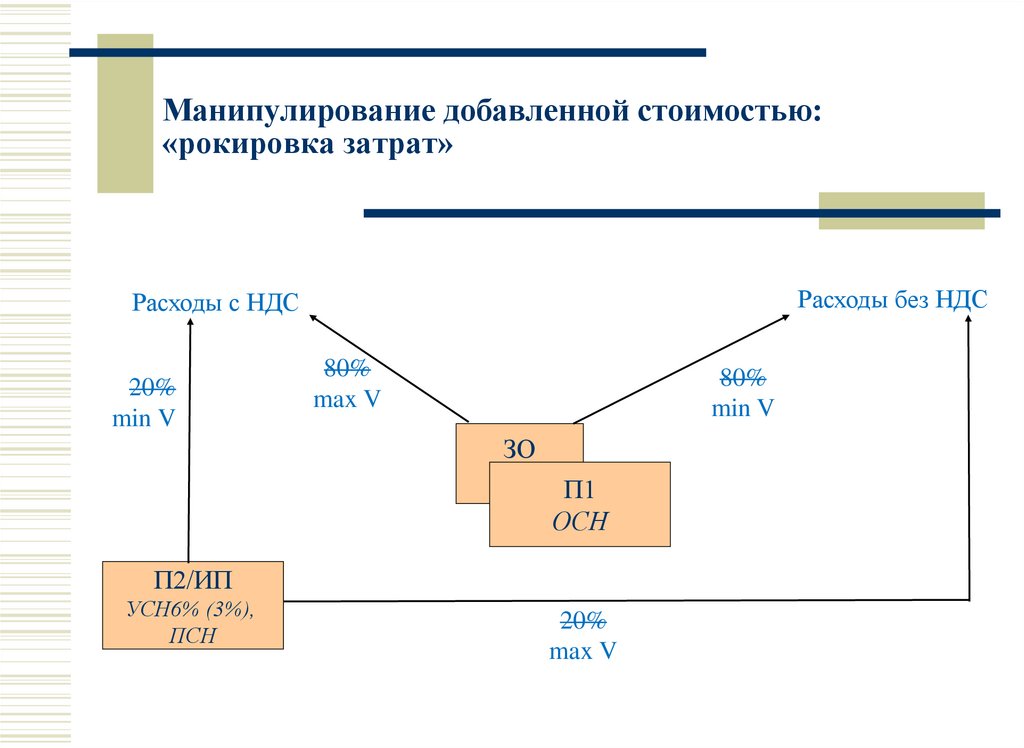

9.

Манипулирование добавленной стоимостью:«рокировка затрат»

Расходы без НДС

Расходы с НДС

20%

min V

80%

max V

80%

min V

ЗО

ОСН П1

ОСН

П2/ИП

УСН6% (3%),

ПСН

20%

max V

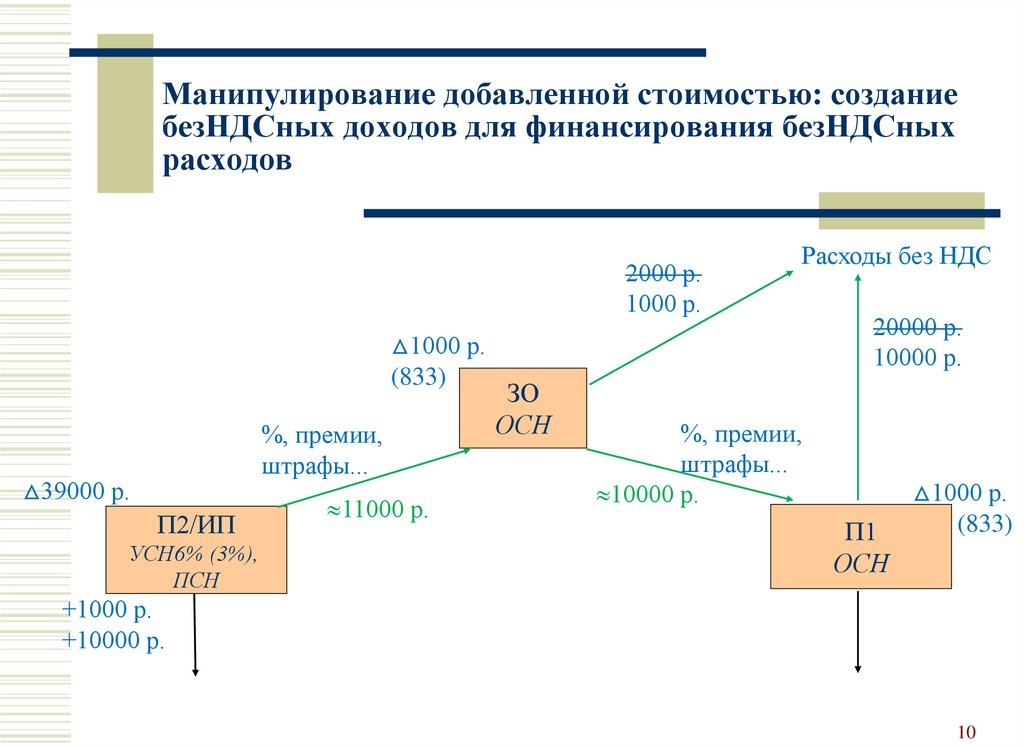

10.

Манипулирование добавленной стоимостью: созданиебезНДСных доходов для финансирования безНДСных

расходов

2000 р.

1000 р.

△1000 р.

(833)

%, премии,

штрафы...

△39000 р.

П2/ИП

УСН6% (3%),

ПСН

11000 р.

ЗО

ОСН

Расходы без НДС

20000 р.

10000 р.

%, премии,

штрафы...

10000 р.

П1

ОСН

△1000 р.

(833)

+1000 р.

+10000 р.

10

11.

Манипулирование добавленной стоимостью: рвёмсвязь между ЗО и П2/ИП

+△ + (–△) 0, но > 0

1000 ед.

100 р./ед.

100000 р.

20000 + (–19000) = 1000

–△ = –95% или –19000 р.

ФЛ

чек, наличные

200 ед.

?

5 р./ед.

1000 р.

△39000 р.

П2/ИП

УСН6% (3%),

ПСН,

200 ед.

200 р./ед.

40000 р.

Покупатели/

Заказчики «без НДС» 20% от V

ЗО

ОСН

Поставщики/

Подрядчики «с НДС»

△1000 р.

(833)

+△ = 25% или 20000 р.

800 ед.

△1000 р.

125 р./ед.

(833)

П1

100000 р.

ОСН

800 ед.

126,25 р./ед.

101000 р.

80% от V

Покупатели/

Заказчики «с НДС»

11

12.

Манипулирование добавленной стоимостью:адаптация для работ/услуг

Поставщики/

Подрядчики

Партнёров

с НДС

ТРУ2

СРО?

ЗО

ОСН

РУ1

без НДС

max

персонал

max расходы

без НДС

ТРУ1

max V

Поставщики/

Подрядчики

с НДС

РУ1–△

или

min V

(до 0 )

П2/ИП

min цена/ V

УСН РУ1 (субподряд)

ПСН

СРО?

ТРУ1

min V

СРО

П1 min

ОСН персонал

min

расходы

без НДС

РУ1

РУ1

Партнёры

без НДС

Заказчики

без НДС

Заказчики

с НДС

12

13.

Как владельцу бизнесаполучить свои деньги…

Часть 2.

Получаем свои деньги

13

14.

Классификация методов планированияналогообложения доходов физических лиц

С использованием

внешних вспомогательных

организаций

Сервисы аутсорсинга

персонала

С использованием

специальных налоговых режимов

Заработная плата или выплаты

по договору ГПХ

Льготная ставка

страховых взносов

(СВ) для МСП

Получение доходов

предпринимателем (ИП)

или «самозанятым»

Профсоюзные

«Регрессия» ставки СВ

Дарение денег физлицом-ИП

Льготы в ОЭЗ, СЭЗ,

ТОСЭР, «Сколково»

Страхование

В некоторых случаях —

зарплата на УСН и ПСН

Льготы для сферы IT

Дивидендные схемы

Процентные схемы

Kомпенсации

Специальные методы

С использованием

компаний-нерезидентов

Переводы от нерезидента

на корпоративные

или личные банковские

карты

Легальная зарплата

или иные легальные

доходы от нерезидента

14

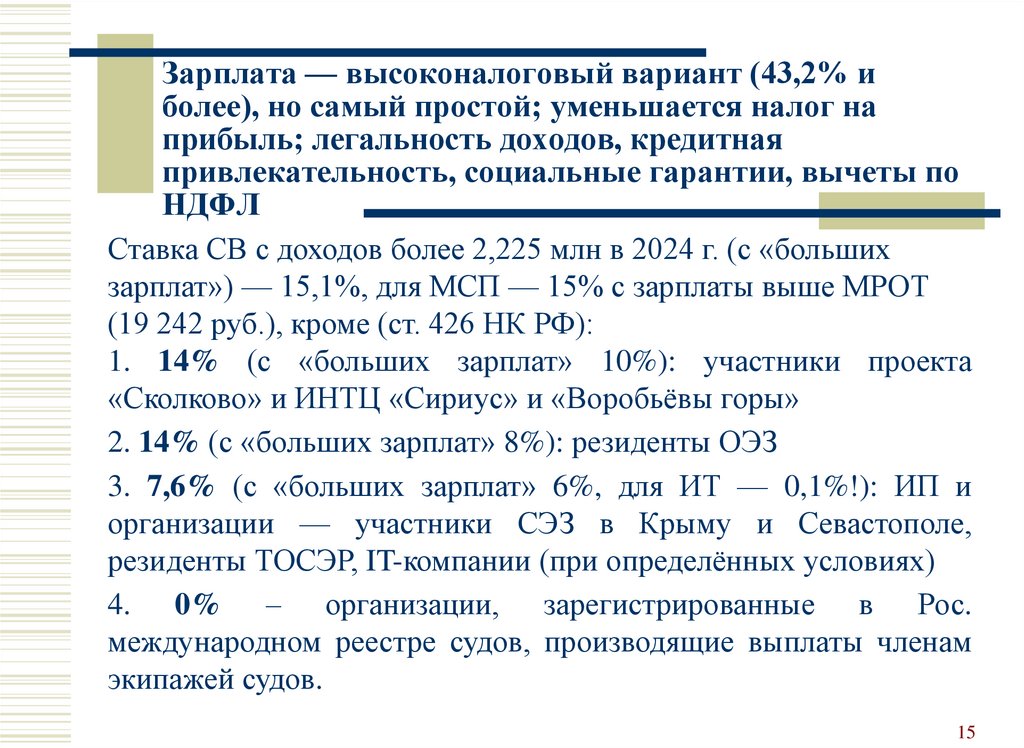

15.

Зарплата — высоконалоговый вариант (43,2% иболее), но самый простой; уменьшается налог на

прибыль; легальность доходов, кредитная

привлекательность, социальные гарантии, вычеты по

НДФЛ

Ставка СВ с доходов более 2,225 млн в 2024 г. (с «больших

зарплат») — 15,1%, для МСП — 15% с зарплаты выше МРОТ

(19 242 руб.), кроме (ст. 426 НК РФ):

1. 14% (с «больших зарплат» 10%): участники проекта

«Сколково» и ИНТЦ «Сириус» и «Воробьёвы горы»

2. 14% (с «больших зарплат» 8%): резиденты ОЭЗ

3. 7,6% (с «больших зарплат» 6%, для ИТ — 0,1%!): ИП и

организации — участники СЭЗ в Крыму и Севастополе,

резиденты ТОСЭР, IT-компании (при определённых условиях)

4. 0% – организации, зарегистрированные в Рос.

международном реестре судов, производящие выплаты членам

экипажей судов.

15

16.

Упрощенная и патентная системыналогообложения: нет НДС и налога на прибыль,

в некоторых случаях — налога на имущество

Патентная система

Упрощенная система налогообложения

6/8 % (доходы)

только для ИП

не более 15 работников

min до 3 %

действует на

при ФОТ< 10 % × Д

территории региона

3 % × Д = 30 %× ФОТ

виды деятельности

Р < 60 % (80 %) от Д

ограничены

15/20 % (доходы - расходы)

min до 1 % — через расходы

или через региональные

льготные ставки. Перечень

расходов закрытый.

max V = 199,35/265,8 млн руб. в 2024 г., 60 млн для ПСН, max работников

при УСН 100/130, max доля юр. лиц в уставном капитале 25%

max остаточная стоимость ОС = 150 млн руб.

Юрлицам на УСН нельзя иметь филиалы

Кассовый метод. Льготные региональные ставки налога.

16

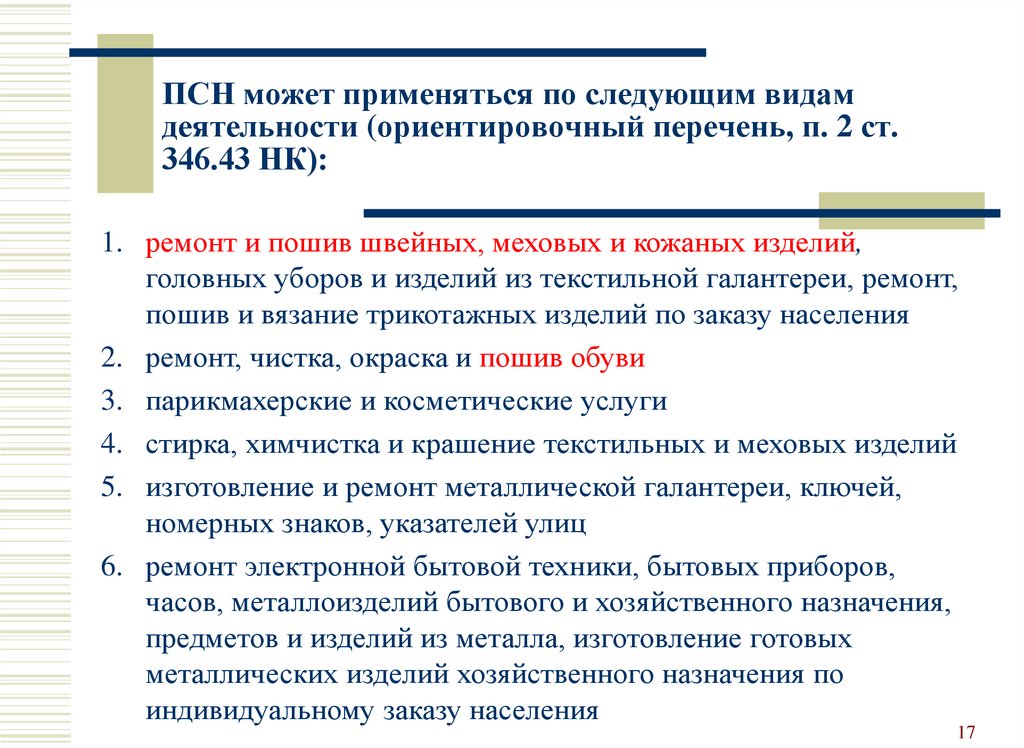

17.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

1. ремонт и пошив швейных, меховых и кожаных изделий,

головных уборов и изделий из текстильной галантереи, ремонт,

пошив и вязание трикотажных изделий по заказу населения

2. ремонт, чистка, окраска и пошив обуви

3. парикмахерские и косметические услуги

4. стирка, химчистка и крашение текстильных и меховых изделий

5. изготовление и ремонт металлической галантереи, ключей,

номерных знаков, указателей улиц

6. ремонт электронной бытовой техники, бытовых приборов,

часов, металлоизделий бытового и хозяйственного назначения,

предметов и изделий из металла, изготовление готовых

металлических изделий хозяйственного назначения по

индивидуальному заказу населения

17

18.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

7. ремонт мебели и предметов домашнего обихода

8. услуги в области фотографии

9. ремонт, техническое обслуживание автотранспортных и

мототранспортных средств, мотоциклов, машин и оборудования,

мойка автотранспортных средств, полирование и

предоставление аналогичных услуг

10. оказание автотранспортных услуг по перевозке грузов

11. оказание автотранспортных услуг по перевозке пассажиров

12. реконструкция или ремонт существующих жилых и нежилых

зданий, а также спортивных сооружений

13. монтажные, электромонтажные, санитарно-технические и

сварочные работы

18

19.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

14. остекление балконов и лоджий, нарезка стекла и зеркал,

художественная обработка стекла

15. дошкольное образование и дополнительное образование детей и

взрослых

16. услуги по присмотру и уходу за детьми и больными

17. сбор тары и пригодных для вторичного использования

материалов

18. ветеринарная деятельность

19. сдача в аренду (наем) собственных или арендованных жилых

помещений, а также сдача в аренду собственных или

арендованных нежилых помещений (включая выставочные

залы, складские помещения), земельных участков

20. изготовление изделий народных художественных промыслов 19

20.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

21. переработка продуктов сельского/лесного хозяйства и

рыболовства для приготовления продуктов питания для людей и

корма для животных, производство продуктов промежуточного

потребления, которые не являются пищевыми продуктами

22. производство и реставрация ковров и ковровых изделий

23. ремонт ювелирных изделий, бижутерии

24. чеканка и гравировка ювелирных изделий

25. звукозапись и издание музыкальных произведений

26. уборка квартир и частных домов, деятельность домашних

хозяйств с наемными работниками

27. дизайн, услуги художественного оформления

28. проведение занятий по физической культуре и спорту

20

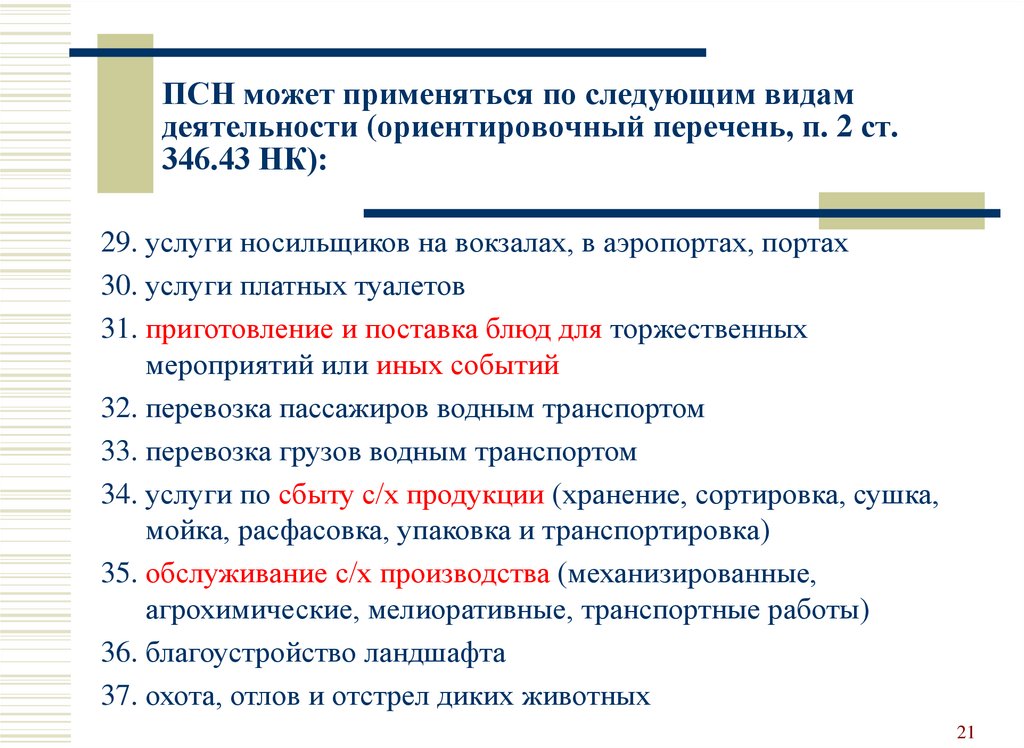

21.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

29. услуги носильщиков на вокзалах, в аэропортах, портах

30. услуги платных туалетов

31. приготовление и поставка блюд для торжественных

мероприятий или иных событий

32. перевозка пассажиров водным транспортом

33. перевозка грузов водным транспортом

34. услуги по сбыту с/х продукции (хранение, сортировка, сушка,

мойка, расфасовка, упаковка и транспортировка)

35. обслуживание с/х производства (механизированные,

агрохимические, мелиоративные, транспортные работы)

36. благоустройство ландшафта

37. охота, отлов и отстрел диких животных

21

22.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

38. медицинская/фармацевтическая деятельность

39. частная детективная деятельность

40. услуги по прокату

41. экскурсионные туристические услуги

42. организация обрядов (свадеб, юбилеев), в т.ч. музыкальное

сопровождение

43. организация похорон и предоставление связанных услуг

44. услуги уличных патрулей, охранников, сторожей и вахтеров

45. розничная торговля через объекты стационарной торговой сети,

имеющие торговые залы (до 150 м2)

46. розничная торговля через объекты стационарной торговой сети, не

имеющие залов, через объекты нестационарной торговой сети

47. общепит через объекты с площадью зала не более 150 м2

22

23.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

48. общепит через объекты, не имеющие зала обслуживания

49. услуги по забою и транспортировке скота

50. производство кожи и изделий из кожи

51. сбор и заготовка пищевых и недревесных лесных ресурсов

52. переработка и консервирование фруктов и овощей

53. производство молочной продукции

54. растениеводство, услуги в области растениеводства

55. производство хлебобулочных и мучных кондитерских изделий

56. рыболовство и рыбоводство

57. лесоводство и прочая лесохозяйственная деятельность

58. письменный и устный перевод

59. уход за престарелыми и инвалидами

23

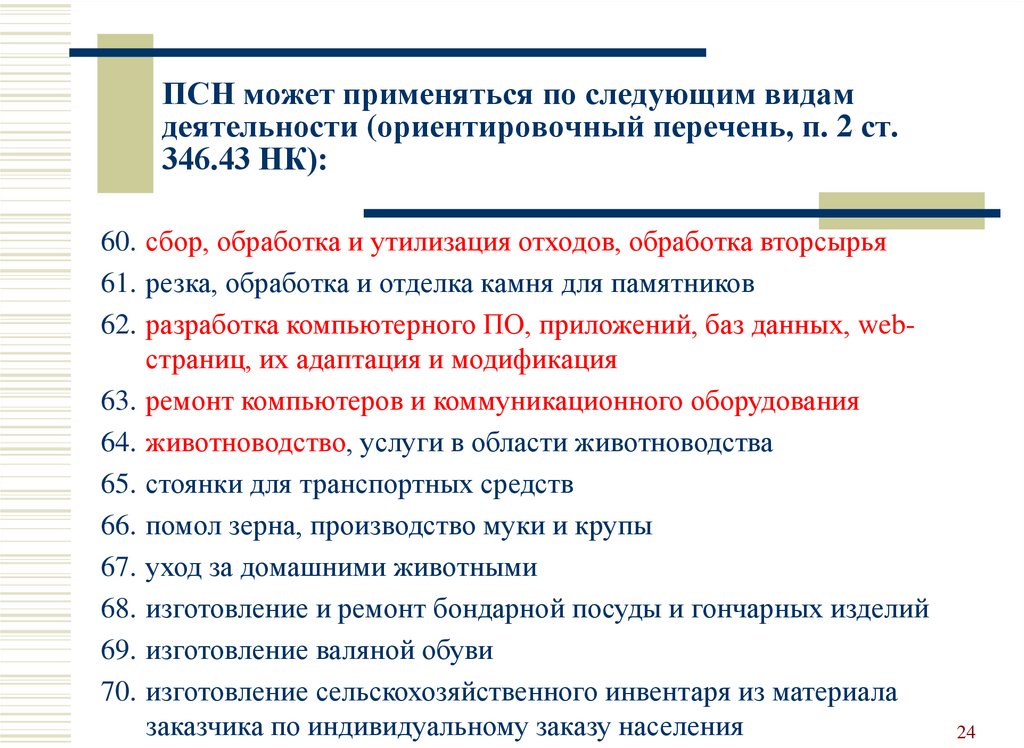

24.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

60. сбор, обработка и утилизация отходов, обработка вторсырья

61. резка, обработка и отделка камня для памятников

62. разработка компьютерного ПО, приложений, баз данных, webстраниц, их адаптация и модификация

63. ремонт компьютеров и коммуникационного оборудования

64. животноводство, услуги в области животноводства

65. стоянки для транспортных средств

66. помол зерна, производство муки и крупы

67. уход за домашними животными

68. изготовление и ремонт бондарной посуды и гончарных изделий

69. изготовление валяной обуви

70. изготовление сельскохозяйственного инвентаря из материала

заказчика по индивидуальному заказу населения

24

25.

ПСН может применяться по следующим видамдеятельности (ориентировочный перечень, п. 2 ст.

346.43 НК):

71. граверные работы по металлу, стеклу, фарфору, дереву, керамике,

кроме ювелирных изделий по заказу населения

72. изготовление и ремонт деревянных лодок по заказу населения

73. ремонт игрушек и подобных им изделий

74. ремонт спортивного и туристического оборудования

75. услуги по вспашке огородов по заказу населения

76. услуги по распиловке дров по заказу населения

77. сборка и ремонт очков

78. изготовление и печатание визитных карточек и пригласительных

билетов на семейные торжества

79. переплетные, брошюровочные, окантовочные, картонажные

работы

80. услуги по ремонту сифонов и автосифонов

25

26.

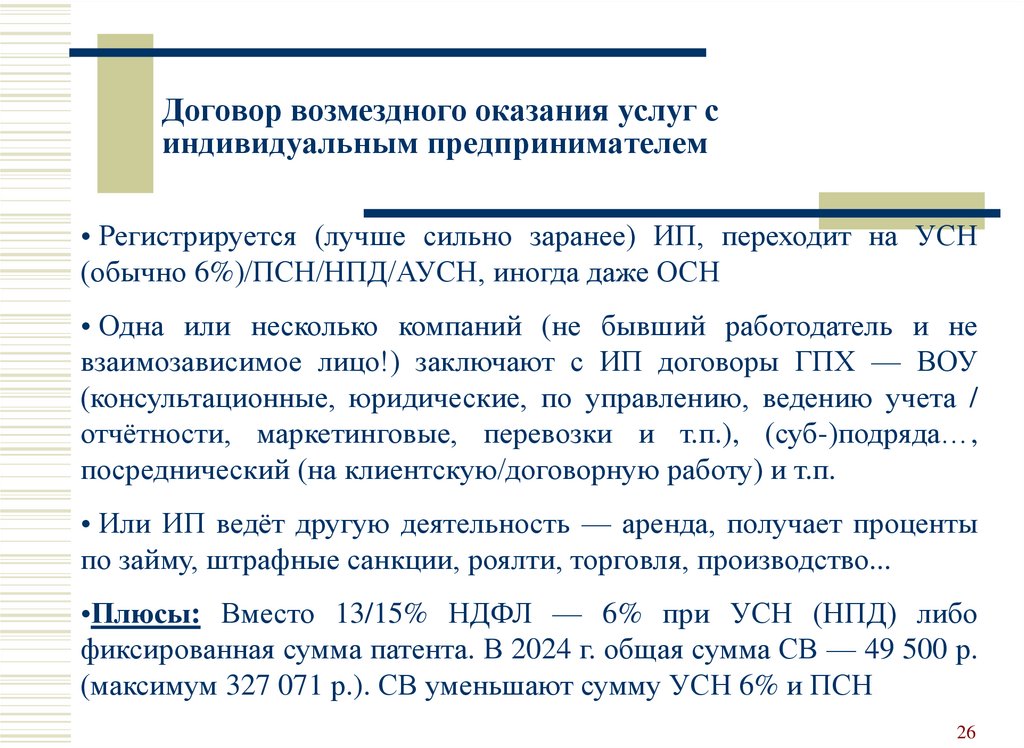

Договор возмездного оказания услуг синдивидуальным предпринимателем

• Регистрируется (лучше сильно заранее) ИП, переходит на УСН

(обычно 6%)/ПСН/НПД/АУСН, иногда даже ОСН

• Одна или несколько компаний (не бывший работодатель и не

взаимозависимое лицо!) заключают с ИП договоры ГПХ — ВОУ

(консультационные, юридические, по управлению, ведению учета /

отчётности, маркетинговые, перевозки и т.п.), (суб-)подряда…,

посреднический (на клиентскую/договорную работу) и т.п.

• Или ИП ведёт другую деятельность — аренда, получает проценты

по займу, штрафные санкции, роялти, торговля, производство...

•Плюсы: Вместо 13/15% НДФЛ — 6% при УСН (НПД) либо

фиксированная сумма патента. В 2024 г. общая сумма СВ — 49 500 р.

(максимум 327 071 р.). СВ уменьшают сумму УСН 6% и ПСН

26

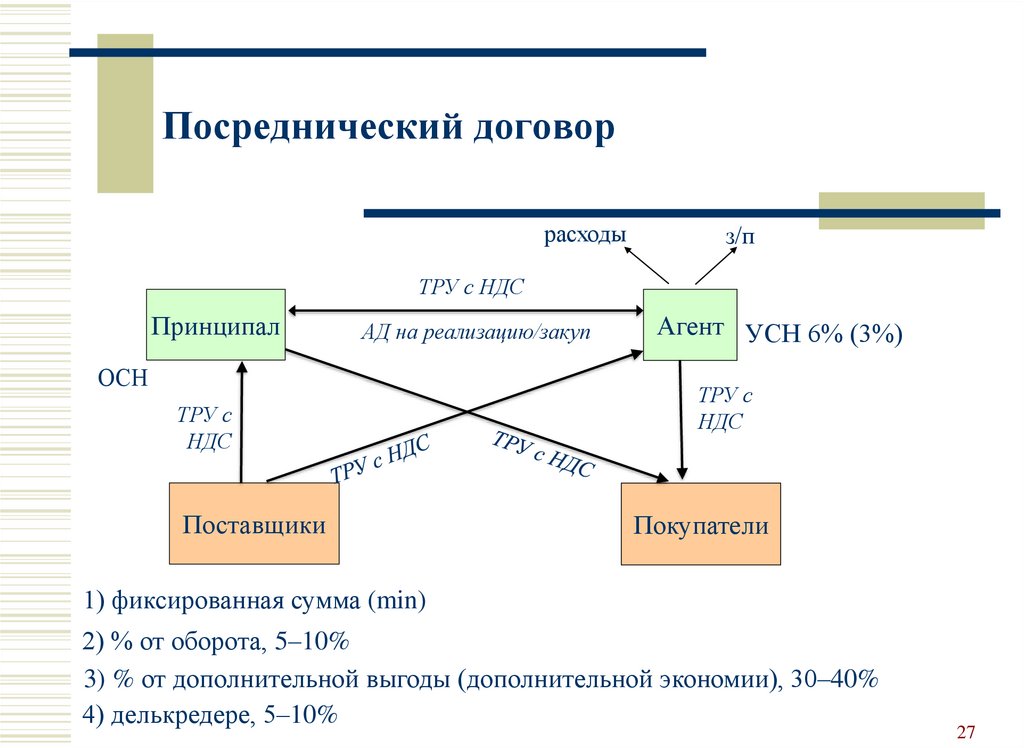

27.

Посреднический договоррасходы

з/п

ТРУ с НДС

Принципал

АД на реализацию/закуп

ОСН

ТРУ с

НДС

Поставщики

Агент УСН 6% (3%)

ТРУ с

НДС

Покупатели

1) фиксированная сумма (min)

2) % от оборота, 5–10%

3) % от дополнительной выгоды (дополнительной экономии), 30–40%

4) делькредере, 5–10%

27

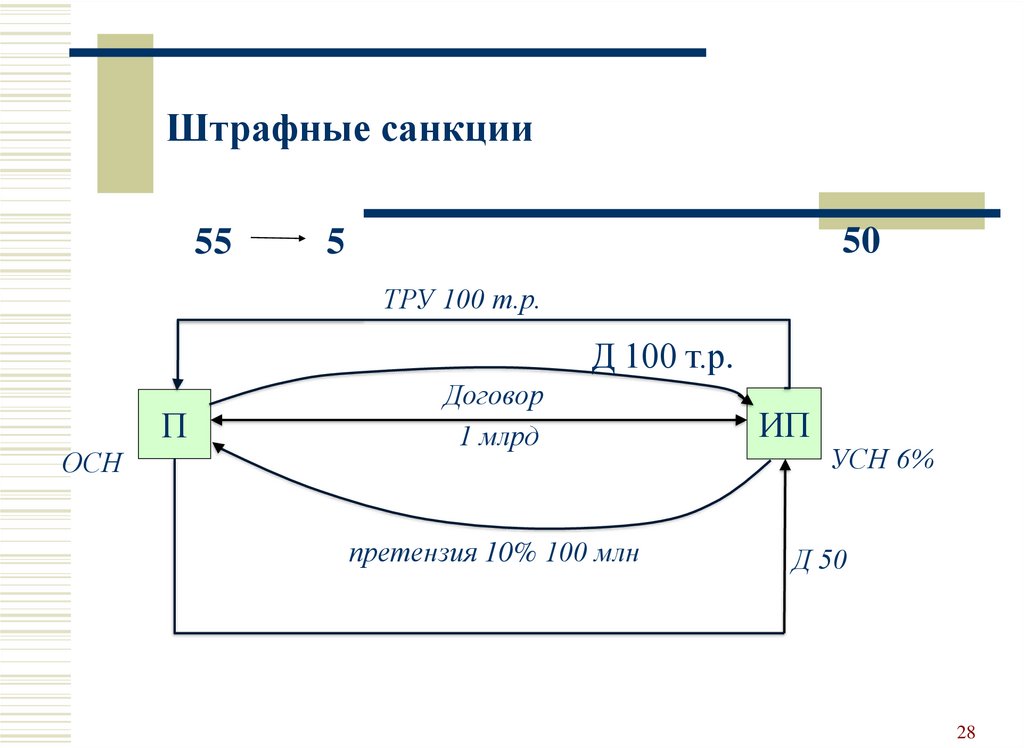

28.

Штрафные санкции55

50

5

ТРУ 100 т.р.

Д 100 т.р.

П

ОСН

Договор

1 млрд

претензия 10% 100 млн

ИП

УСН 6%

Д 50

28

29.

Выплата вознаграждения запредоставление залога или поручительства

ОСН

П

Д 4–6

соглашение о выплате

вознаграждения

ВБ

ИП УСН 6%

НПД 6%

100

кредит

Банк

29

30.

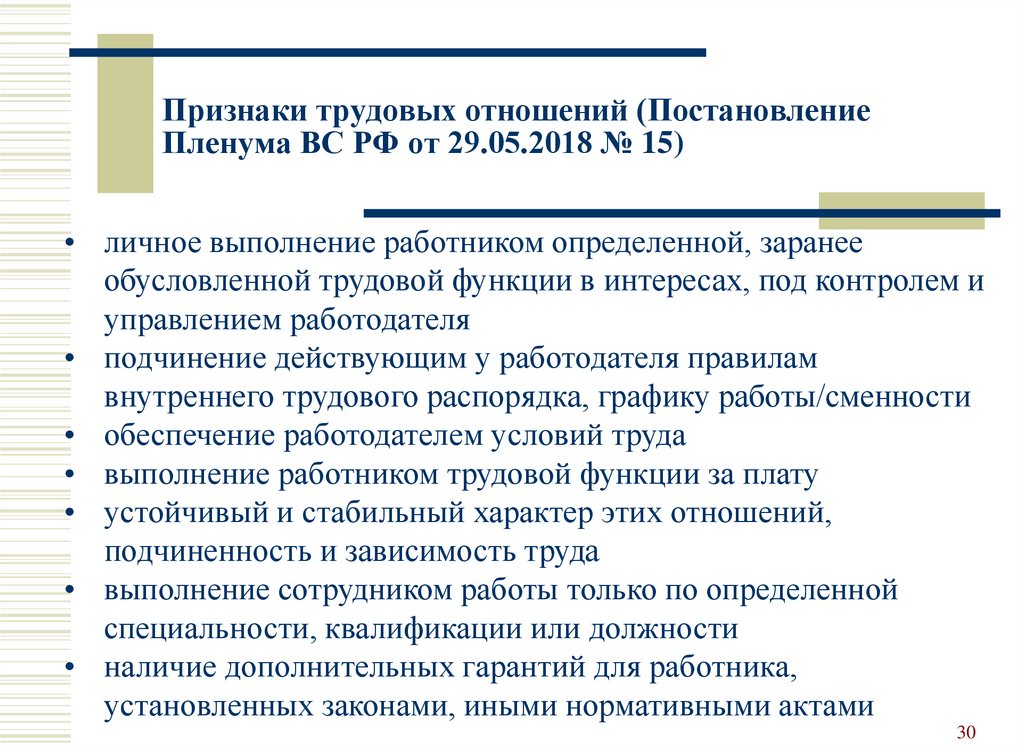

Признаки трудовых отношений (ПостановлениеПленума ВС РФ от 29.05.2018 № 15)

• личное выполнение работником определенной, заранее

обусловленной трудовой функции в интересах, под контролем и

управлением работодателя

• подчинение действующим у работодателя правилам

внутреннего трудового распорядка, графику работы/сменности

• обеспечение работодателем условий труда

• выполнение работником трудовой функции за плату

• устойчивый и стабильный характер этих отношений,

подчиненность и зависимость труда

• выполнение сотрудником работы только по определенной

специальности, квалификации или должности

• наличие дополнительных гарантий для работника,

установленных законами, иными нормативными актами

30

31.

Признаки трудовых отношений (ПостановлениеПленума ВС РФ от 29.05.2018 № 15)

• выполнение работником работы в соответствии с указаниями

работодателя

• интегрированность работника в организационную структуру

работодателя

• признание работодателем таких прав работника, как

еженедельные выходные дни и ежегодный отпуск

• оплата работодателем расходов, связанных с поездками

работника в целях выполнения работы

• осуществление периодических выплат работнику, которые

являются для него единственным и (или) основным источником

доходов

• предоставление инструментов, материалов и механизмов

работодателем

31

32.

Судебная практика по переквалификации договоровГПХ в трудовые (положительная для налоговиков)

• Определение ВС РФ от 27.02.2017 № 302-КГ17-382 (дело №

А58-547/2016) + Постановление АС ВСО от 27.10.2016

• Постановление Первого ААС от 06.02.2020 по делу № А435895/2019

• Постановление АС ВСО от 08.07.2021 по делу № А3336428/2018

• Постановление АС ДО от 11.09.2020 № Ф03-3529/2020 по делу

№ А51-23858/2019

• Постановление АС ЗСО от 25.12.2020 по делу № А0320987/2018

• Постановление АС ПО от 08.06.2020 № Ф06-61089/2020

• Постановление АС ВВО от 06.03.2019 по делу № А28-1147/2018

32

33.

Суды руководствовались следующимиобстоятельствами, подтвержденными документально

• закрепление в предмете договора фактически трудовой функции

(выполнение работником лично работ определенного рода, а не

разового задания заказчика)

• отсутствие в договоре конкретного объема работ (значение для

сторон имеет сам процесс труда, а не достигнутый результат)

• договором установлена ежемесячная в определенной сумме

оплата (фактически) труда

• выполнение работы по договору предполагает включение

работника в производственную деятельность Общества

• в течение календарного года размер вознаграждения не

меняется

• договоры носят не разовый, а систематический характер и

заключаются на год или до окончания календарного года

33

34.

Суды руководствовались следующимиобстоятельствами, подтвержденными документально

• подчинение внутреннему трудовому распорядку, выполнение

распоряжений «работодателя», за ненадлежащее выполнение

«работник» может нести дисциплинарную ответственность;

• материальная ответственность на фактическом исполнителе работ;

• обеспечен контроль со стороны «работодателя»;

• обеспечение «работодателем» «работника» условиями труда;

• условием заключения договоров была регистрация физлиц в

качестве ИП, при прекращении получения денег от

«работодателя», ИП «закрывались»;

• инфраструктурная зависимость (работы — материалами,

инструментами, оборудованием и на территории Общества);

• централизованное предоставление отчетности по ТКС в один

период либо по доверенности сотрудниками Общества.

34

35.

Примеры доказательств наличия трудовыхотношений между сторонами договора ГПХ

письменные доказательства (пропуск на территорию, журнал регистрации

прихода-ухода сотрудников…)

документы кадровой деятельности (графики работы/сменности, отпусков,

документы о командировке, возложении обязанностей по пожарной

безопасности, договор о материальной ответственности)

расчетные листы о начислении зарплаты, ведомости, сведения о

перечислениях на банковскую карту

документы хозяйственной деятельности работодателя (заполняемые или

подписываемые работником товарные накладные, счета-фактуры, копии

кассовых книг, путевые листы, заявки на перевозку, акты, журнал

посетителей, переписка сторон, в т.ч. по email)

документы по охране труда (журнал инструктажа, удостоверения о

проверке знания требований охраны труда, направление на медосмотр, акт

медосмотра, карта специальной оценки условий труда)

свидетельские показания, аудио- и видеозаписи и др.

35

36.

«Признаки подмены трудового договора с физическимлицом» (письмо ФНС от 28 декабря 2021 г. № СД-43/18371@):

1. Организационная зависимость СЗ от «Заказчика»:

регистрация в качестве СЗ — обязательное условие «Заказчика»

«Заказчик» распределяет СЗ по объектам (маршрутам) исходя из производственной

необходимости

«Заказчик» определяет режим работы СЗ, в т.ч. продолжительность рабочего дня

(смены), время отдыха

Работник «Заказчика» непосредственно руководит и контролирует работу СЗ на

объекте (администраторы объектов)

2. Инфраструктурная зависимость СЗ от «Заказчика»: выполнение

работы его материалами, инструментами и оборудованием, СЗ

использует его транспорт, получает со склада сырье

3. Порядок оплаты услуг СЗ и учет услуг = порядку по ТК: два раза в

месяц по определенным дням, как аванс и окончательный расчет в

течение всего срока действия договора. Оплата СЗ — за объем

выполненных работ по их окончании, либо по этапам

36

37.

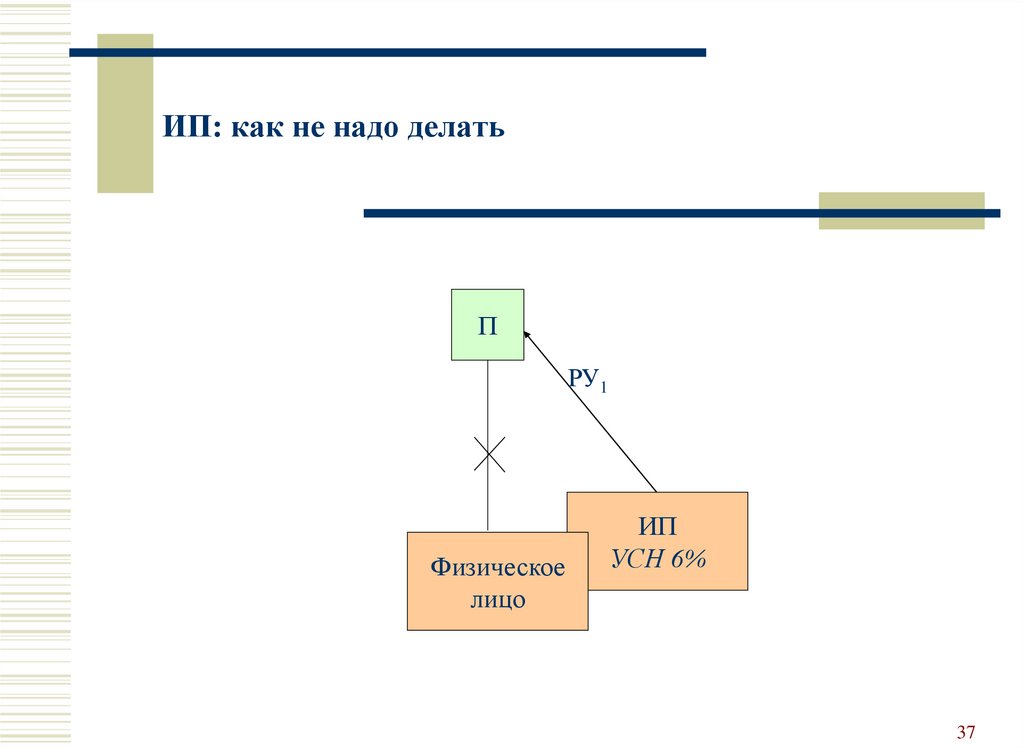

ИП: как не надо делатьП

РУ1

Физическое

лицо

ИП

УСН 6%

37

38.

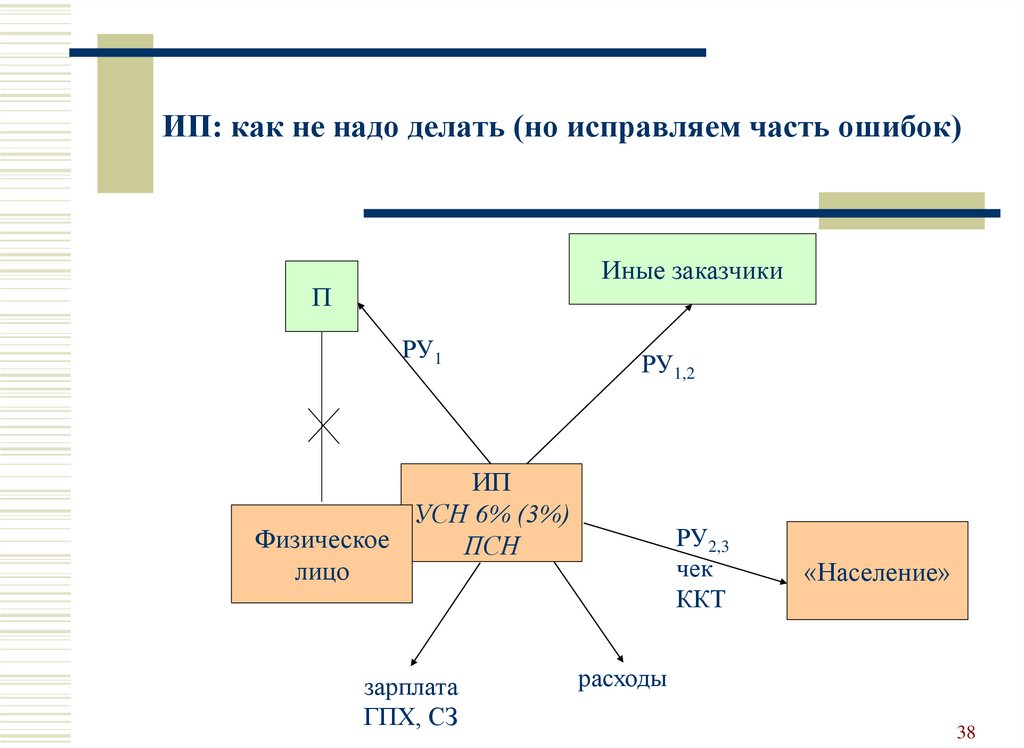

ИП: как не надо делать (но исправляем часть ошибок)Иные заказчики

П

РУ1

РУ1,2

ИП

УСН 6% (3%)

Физическое

ПСН

лицо

зарплата

ГПХ, СЗ

РУ2,3

чек

ККТ

«Население»

расходы

38

39.

ИП: как можно делатьполная

ставка

240

П

П2

П3

РУ1

1/8

ставки

30

ИП

УСН 6% (3%)

Физическое

НПД, ПСН

лицо

зарплата

ГПХ, СЗ

210

П4

РУ1,2

чек

ККТ

расходы

«Население»

39

40.

Управляющий: как не надо делать и как можно (нолучше всё равно не делать)

ВБ

П

2000

ДППЕИО

Управляющий

УСН 6% (3%)

НПД, ПСН

Иные заказчики

иные

услуги

50

ГД

зарплата

ГПХ

расходы

1) Фиксированная

(минимальная) сумма

(20)

2) Процент от:

— прибыли

— EBITDA

— роста СЧА и т.д.

3) Бонусы – штрафы

40

41.

Ошибки в схемах с ИП (Определение ВС № 302-КГ17382 от 27.02.2017 г., Постановление АС ВСО от 27октября 2016 года по делу №А58-547/2016)

главная ошибка — у ИП нет своих сотрудников, хотя бы одного

в штате организации только один (!) директор +19 ИП

систематическое исполнение услуг с их регулярной оплатой

первого числа следующего за месяцем оказания услуг

предмет договоров содержит четкое указание на специальности

и профессии (бухгалтер, кассир, менеджер-логист)

на бухгалтера, кассира, бригадира, слесаря возложена

материальная ответственность за недостачу вверенного им

имущества

все договоры с физлицами заключались на календарный год

или до окончания года. Затем они все перезаключались в виде

заключения идентичного или аналогичного договора

41

42.

Ошибки в схемах с ИП (Определение ВС № 302-КГ17382 от 27.02.2017 г., Постановление АС ВСО от 27октября 2016 года по делу №А58-547/2016)

при расторжении договора ИП снимались с учета

ИП оказывали услуги ежедневно (кроме воскресенья) в течение

полного рабочего дня в соответствии с графиком приема лома

металлов с 09.00. до 18.00, с перерывом на обед с 13.00. по 14.00

(то есть обязаны были соблюдать график работы организации)

условием заключения договоров ВОУ с физлицами являлась их

регистрация в качестве ИП, они сообщили, что инициатором

регистрации ИП выступал руководитель Общества

все ИП с самого начала применяли один режим — УСН 6%

отчётность за ИП представлялись в налоговый орган

централизованно по ТКС в один период по доверенностям ИП

самим Обществом за подписью его законного представителя

42

43.

Ошибки в схемах с ИП (Определение ВС № 302-КГ17382 от 27.02.2017 г., Постановление АС ВСО от 27октября 2016 года по делу №А58-547/2016)

физлица были включены в производственную деятельность

организации и осуществляли выполнение работ определенного

рода, а не разовое задание заказчика

рабочие места оборудованы необходимой офисной техникой,

программным обеспечением

ИП пользуются принадлежащими Обществу помещениями,

оборудованием, инструментами, техникой и т.п. безвозмездно

иной предпринимательской деятельностью кроме как

оказанием спорных услуг Обществу физлица не занимались

в договорах ВОУ предусмотрено оказание услуг лично ИП

в течение календарного года размер вознаграждения каждого

отдельного физлица существенно или вовсе не менялся

43

44.

Ошибки в схемах с ИП (Определение ВС РФ от14.02.2019 № 304-КГ18-25124 по делу № А7013715/2017)

непосредственным заказчиком услуг был работодатель

местом оказания услуг являлся его офис

ИП не оплачивали аренду помещений, техники и другого

оборудования

они находились на территории организации 40 часов в

неделю и выполняли свои должностные обязанности, при

этом

организация ежемесячно выплачивала ИП денежное

вознаграждение независимо от фактического выполнения

работ и составления подтверждающих документов

44

45.

Дарение наличных денег предпринимателем• Относительно дешевый способ получения «несвязанных» (неучитываемых в

учёте) наличных денежных средств, а также безналичных денежных средств,

которые можно тратить относительно свободно.

• Метод основывается на том, что:

ИП может тратить деньги из своего оборота (наличные и безналичные) на

себя, забирая их «себе в личное пользование» («на личные (потребительские)

нужды ИП, не связанные с осуществлением им предпринимательской

деятельности» — указание ЦБ РФ № от 09.12.2019 № 5348-У);

При дарении денег между физлицами не уплачивается НДФЛ (п. 18.1 ст. 217

НК, Письмо Департамента налоговой и таможенно-тарифной политики

Минфина от 19.06.2006 г. № 03-05-01-05/109, Письмо УФНС по г. Москве от

01.07.2010 р20-14/4/069188 и др.);

ИП и физическое лицо — один и тот же человек, деньги на расчётном счёте

или в кассе ИП = его личные деньги.

45

46.

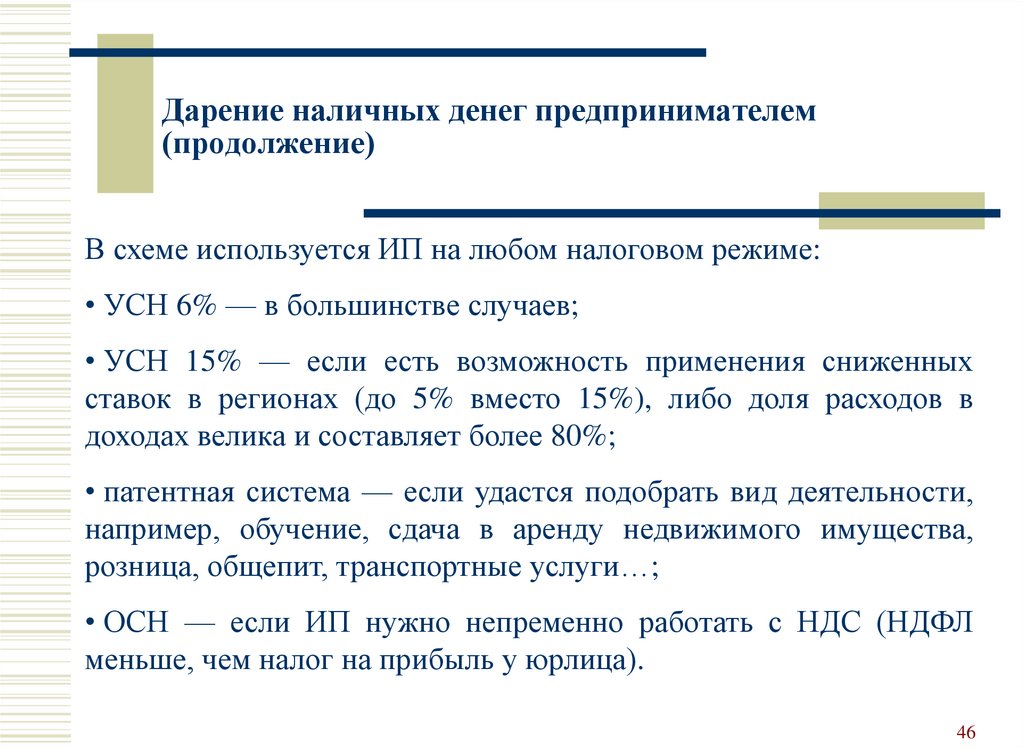

Дарение наличных денег предпринимателем(продолжение)

В схеме используется ИП на любом налоговом режиме:

• УСН 6% — в большинстве случаев;

• УСН 15% — если есть возможность применения сниженных

ставок в регионах (до 5% вместо 15%), либо доля расходов в

доходах велика и составляет более 80%;

• патентная система — если удастся подобрать вид деятельности,

например, обучение, сдача в аренду недвижимого имущества,

розница, общепит, транспортные услуги…;

• ОСН — если ИП нужно непременно работать с НДС (НДФЛ

меньше, чем налог на прибыль у юрлица).

46

47.

Дарение наличных денег предпринимателем(продолжение). ИП может получить доход разными

способами:

1. на него переводится часть оборотов основного бизнеса, которую можно

«продать» без НДС (в идеале вообще весь бизнес переводится на ИП);

2. через трансфертное ценообразование;

3. по агентскому договору, где ИП — принципал, а основная организация

действует как его агент, за его счет, но от своего имени (в производстве —

через «давальческий» договор подряда;

4. по схеме аутсорсинга (субисполнитель/субподрядчик/агент основной

организации), оплату реальных (не фиктивных) работ/услуг;

5. по договору простого товарищества, в котором общие дела ведет основная

организация, но ее доля в прибыли ПТ не велика. ИП вносит в ПТ

основной вклад, поэтому получает 80–95% от прибыли ПТ.

В любом случае, с этих денег основная организация не должна платит налог

на прибыль, а в пп. 1–3 — еще и НДС.

48.

Трансфертное ценообразованиеП

П

ННС

ТРУ

min Ц

ТРУ

+Δ

ННС

+Δ

ТРУ

48

49.

Простое товарищество• По договору простого товарищества (совместной деятельности)

несколько фирм или предпринимателей объединяют свои вклады и

ведут совместную деятельность без образования юридического

лица для извлечения прибыли или достижения иной цели (ст. 1041

ГК РФ).

• Вкладами участников СД может быть любое имущество

(основные средства, товары, деньги), а также профессиональные

навыки и знания, деловая репутация, деловые связи (п. 1 ст. 1042

ГК РФ).

• Предполагается, что вклады равны по стоимости, если иное не

установлено договором о СД (п. 2 ст. 1042 ГК РФ).

49

50.

Простое товарищество•Внесенное участниками имущество, произведенная в рамках СД

продукция и полученные доходы признаются общей долевой

собственностью участников СД (если иное не установлено

договором)

•Ведение общих дел может быть поручено одному из участников

СД, он обязан вести бухгалтерский учет общего имущества и

операций с ним на отдельном балансе (п. 3 «Указаний…», утв.

Приказом Минфина РФ от 24.12.98 № 68н)

•Поэтому каждый участник соразмерно своей доле должен

уплачивать налоги по общему имуществу (ст. 249 ГК),

руководствуясь информацией, предоставленной ему участником,

ведущим общие дела.

50

51.

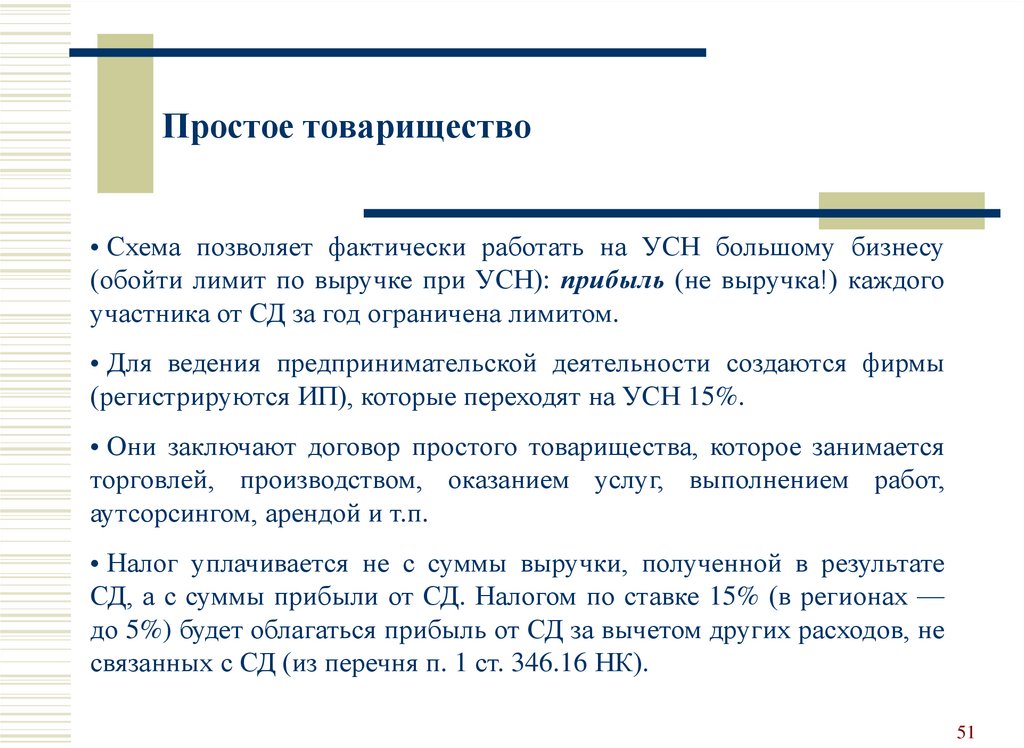

Простое товарищество• Схема позволяет фактически работать на УСН большому бизнесу

(обойти лимит по выручке при УСН): прибыль (не выручка!) каждого

участника от СД за год ограничена лимитом.

• Для ведения предпринимательской деятельности создаются фирмы

(регистрируются ИП), которые переходят на УСН 15%.

• Они заключают договор простого товарищества, которое занимается

торговлей, производством, оказанием услуг, выполнением работ,

аутсорсингом, арендой и т.п.

• Налог уплачивается не с суммы выручки, полученной в результате

СД, а с суммы прибыли от СД. Налогом по ставке 15% (в регионах —

до 5%) будет облагаться прибыль от СД за вычетом других расходов, не

связанных с СД (из перечня п. 1 ст. 346.16 НК).

51

52.

Простое товарищество с участием ИПТРУ с

НДС

ТРУ без

НДС

ПТ

П

компенсация затрат

+ прибыль

ИП ОСН

УСН

5/7/10%

б/н

ТРУ с

НДС

p/c (корп. ПК)

+$

(л/с, личные ПК)

52

53.

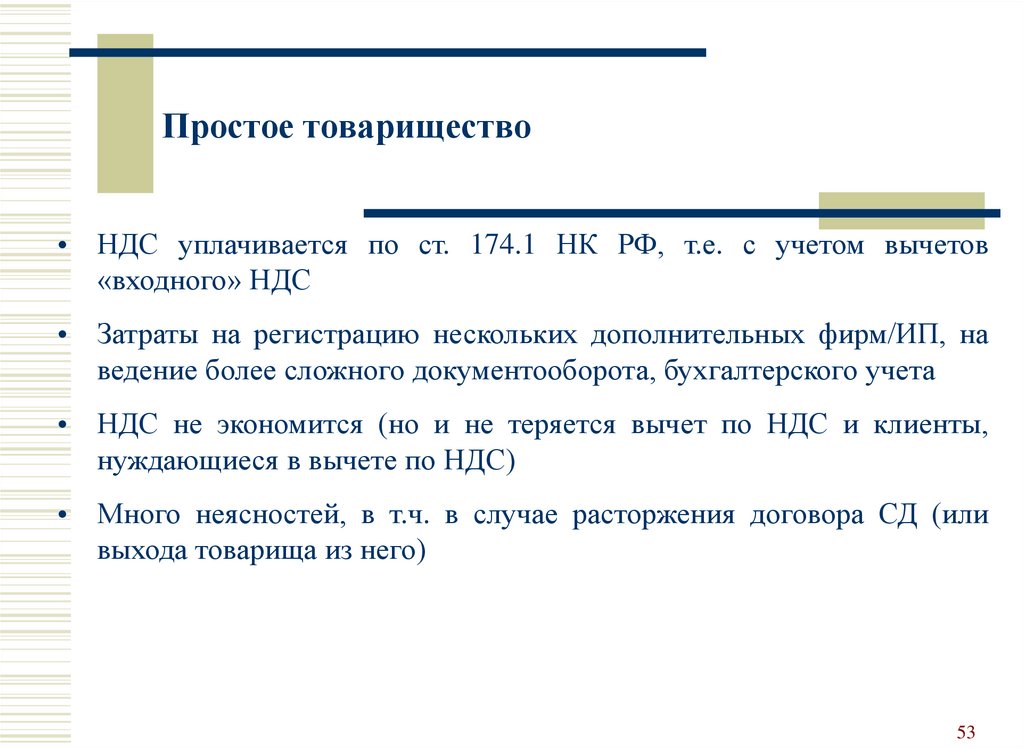

Простое товарищество• НДС уплачивается по ст. 174.1 НК РФ, т.е. с учетом вычетов

«входного» НДС

• Затраты на регистрацию нескольких дополнительных фирм/ИП, на

ведение более сложного документооборота, бухгалтерского учета

• НДС не экономится (но и не теряется вычет по НДС и клиенты,

нуждающиеся в вычете по НДС)

• Много неясностей, в т.ч. в случае расторжения договора СД (или

выхода товарища из него)

53

54.

Дарениез/п

расходы

ОСН

П

ТРУ +Δ

Δ

Д

ТРУ, З.М., АД (ДК), ПТ

ИП

ИП

ИП

ИП

ф.л.

ф.л.

ф.л.

ФЛ

ТРУ + Δ

$

л/с

ТРУ без

НДС

а) чек, кэш-карта

корпоративные

пластиковые карты

б/н!

б) личные пластиковые карты:

ВБ

ВБ

ВБ

личные

нужды

третьи

лица

$ + б/н

ТРУ с

НДС

р/с

- дебетовые

- кредитные

в) личные счета

54

55.

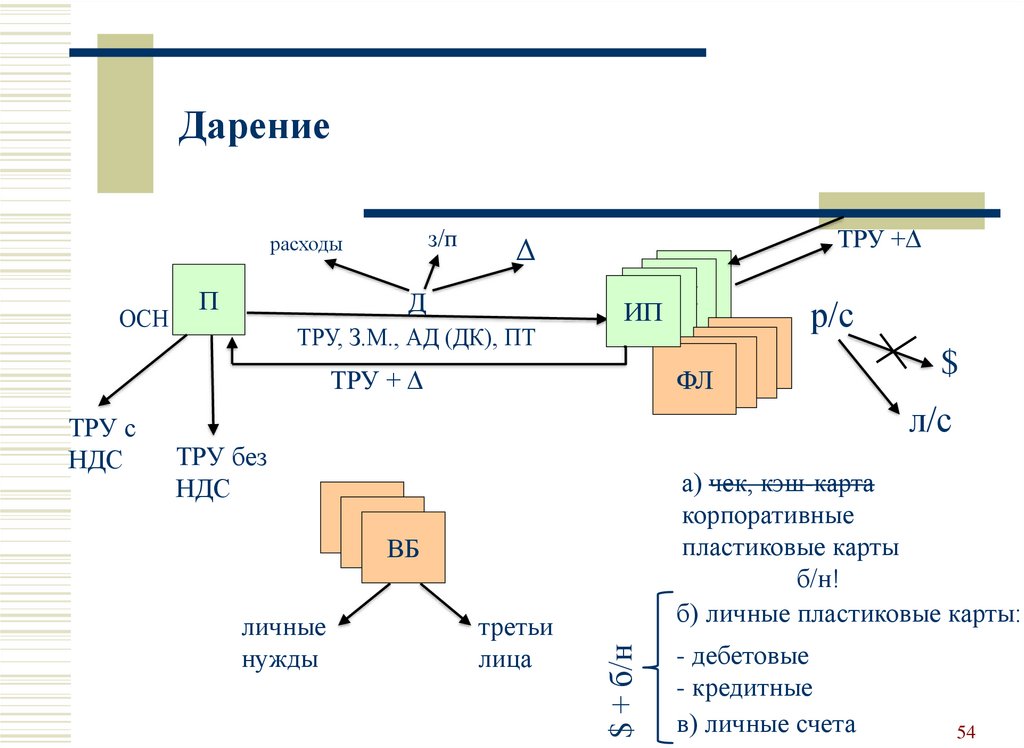

Дарение наличных денег предпринимателем(окончание)

Описанными способами ИП получает безналичную выручку, а затем

часть её получает в виде наличных через пополняемо-отзывные

вклады/депозиты или личные карты (с учётом рекомендаций).

По Указанию ЦБ РФ от 11.03.2014 № 3210-У (порядок ведения

кассовых операций), ИП и малые предприятия могут не вести кассовую

книгу, не составлять приходные и расходные кассовые ордера.

Далее ИП уже как физическое лицо дарит (=передаёт) деньги кому

нужно (владельцу бизнеса, его близким, работникам, другим лицам).

В схеме не используются обналичивающие однодневки, но легальным

способом достигается тот же результат.

55

56.

Выплата дивидендов• Регистрируется Высокодоходная компания (ВК) в форме ООО, АО или

производственного кооператива, участниками (акционерами, членами) которой

являются получатели доходов (работники предприятия-работодателя или

владельцы бизнеса). Может использоваться и компания-нерезидент.

• ВК (российская) применяет УСН, чаще всего 6%.

• Часть сотрудников работают в ВК, где они получают зарплату

ориентировочно в размере 10% от доходов ВК (для УСН 6%). Остальные

расходы минимальные.

• ВК по договорам оказывает основному предприятию услуги (выполняет

подрядные работы) исходя из обязанностей сотрудников, переведенных в эту

организацию: например, агентские, по управлению, может получать проценты,

арендную плату, роялти, штрафные санкции...

56

57.

Выплата дивидендовД

Р, У, З.М., торговля…

ПТ, АД (ДК)

П

ОСН

З/П

СВ

персонал

персонал

ВК

ООО

АО

УСН 15% (5%)

ПК

ИК

Дивиденды

УСН 6% (3%)

ФЛ

а) ВБ

Д–Р

100 – 92 = 8

б) сотрудники

57

58.

Выплата дивидендов• Эти услуги (работы) или иные выплаты относятся на расходы

организации, уменьшающие налогооблагаемую прибыль.

• ВК вправе ежеквартально, раз в полгода или раз в год на общем

собрании принимать решение о распределении чистой прибыли

между его участниками (ст. 28 ФЗ от 08.02.98 № 14-ФЗ «Об ООО»).

• Прибыль распределяется пропорционально долям участников

(акционеров) в уставном капитале.

• Удерживается НДФЛ, а СВ отсутствуют (п. 1 ст. 420 НК РФ).

• Выплату учредителям распределенной в их пользу прибыли ООО

можно производить не ежеквартально, а ежемесячно, по мере

поступления денег на счета ВК.

58

59.

Финансовый план Высокодоходной компании (УСН6%)

10%

ФОТ

3%

СВ

100 %

3%

ЕН

83%

прибыль

10,8% 72,2%

НДФЛ чистый

доход

1%

накл.расходы

59

60.

Компенсация за несвоевременную выплату заработнойплаты (1/3)

• Вовремя (формально) платится только часть зарплаты. Срок

выплаты аванса и окончательного расчёта можно установить

максимально ранний

• Через 1–2 месяца работнику (формально) выдаётся остальная

зарплата и компенсация, которая не облагается НДФЛ (п. 1 ст.

217 НК РФ) и СВ (абз. 10 пп. 2 п. 1 ст. 422 НК РФ)

• Минфин и Минздравсоцразвития считают, что облагаются СВ,

но есть много положительной судебной практики в т.ч. ВС РФ

• Компенсация по ст. 236 ТК не может быть меньше 1/150

ключевой ставки ЦБ РФ в день, но может быть больше, если это

установлено локальным нормативным актом

60

61.

Компенсация за несвоевременную выплату заработнойплаты (2/3)

Плюс:

•Цена – 0%

•Налоговые органы не вправе контролировать отношения между

работником и предприятием по оплате труда (постановление ФАС

СЗО от 08.01.2002 г. № А56-10576/01)

Минус:

Минфин считает, что такие компенсации не учитываются в расходах

(например, Письмо от 31.10.2011 № 03-03-06/2/164), но есть

положительная арбитражная практика. Или можно платить их на УСН

6%, ПСН, от нерезидента, когда прибыль маленькая или её нет

вообще – тогда это не важно)

61

62.

Компенсация за несвоевременную выплату заработнойплаты (3/3)

Аргументы для включения в расходы:

• положительный экономический эффект, влекущий увеличение дохода и

сокращение расходов (компенсации повышают доверие к работодателю, не

увольняются, лучше работают);

• не выплата з/п вовремя объясняется объективными причинами;

• ст. 255 НК РФ прямо предусматривает включение в затраты расходов,

произведенных в пользу работника, предусмотренных трудовым договором и

(или) коллективным договором (любые начисления в денежной и натуральной

формах, предусмотренные нормами законодательства РФ);

• ФАС ЦО постановление от 02.09.2005: нормы ст. 252 НК позволяют

оценивать затраты каждой организации на предмет возможности

принятия их для целей налогообложения индивидуально, исходя из

конкретных условий ее финансово-экономической деятельности,

учитывая, в частности, положительный экономический эффект, влекущий

увеличение дохода либо сокращение расходов.

62

63.

Компенсация за использование личного имуществаработников (1/2)

• Предусмотрена ст. 188 ТК (по надомникам — ст. 310 ТК).

•Компенсируется использование лично работником, износ

находящихся у него в собственности инструмента, оборудования,

транспорта и др. тех. средств и материалов, а также возмещаются

расходы, связанные с их использованием (грузовые а/м, телефоны,

домашние компьютеры и другая техника, форменная и деловая одежда

и аксессуары…)

• Размер возмещения – по соглашению работника и работодателя

• Нормы есть только для мотоциклов и легковых автомобилей и

только для налога на прибыль (пп. 11 п. 1 ст. 264 НК РФ,

Постановление Правительства РФ от 08.02.2002 № 92)

63

64.

Компенсация за использование личного имуществаработников (2/2)

• Расходы уменьшают прибыль при наличии положения о компенсации в

трудовом договоре, по легковым а/м в пределах норм (пп. 49 п. 1 ст. 264

НК РФ, Письмо Минфина РФ от 18.03.2010 № 03-03-06/1/150)

• СВ не платятся (абз. 10 пп. 2 п. 1 ст. 422 НК, Письме

Минздравсоцразвития от 06.08.10 №2538-19)

• НДФЛ не удерживается (п. 1 ст. 217 НК, Письма Минфина от

12.09.2018 № 03-04-06/65168, № 03-04-06/65170, от 03.09.2019 № 03-0405/67569, по легковым а/м — от 31.12.2010 № 03-04-06/6-327)

• Размер компенсации должен иметь разумные (экономические и

логические) пределы (например, не выше рыночной цены аренды

аналогичного имущества), не должен зависеть от трудового результата,

оклада, личного вклада работника и т.п.

64

65.

Купля-продажа или аренда вещей (13/15% или 0%)•Физлицу перечисляется оплата за некие вещи (сырье, материалы,

запчасти, товары…)

•Далее составляется закупочный акт (или договор купли-продажи)

•Работник самостоятельно декларирует и уплачивает НДФЛ по итогам

года (пп. 2 п. 1. ст. 228 НК РФ), причем получает имущественный

налоговый вычет в размере 250000 рублей (пп. 1 п. 1 ст. 220 НК РФ)

•СВ отсутствуют (п. 1 ст. 420 НК РФ).

•Схема подходит для разовых выплат, а если предприятие нуждается в

тех или иных вещах постоянно – то и для регулярных (у разных ф.л.)

•Также может использоваться аренда у работников любого имущества

(автомобиль, оборудование, недвижимость, киоск, торговая палатка,

гараж и т.п.)

65

66.

Как владельцу бизнесаполучить свои деньги…

Часть 3. Снижаем

риски банковского

финмониторинга

66

67.

ТерминыПеречень лиц, в отношении которых были применены меры по

ПОД/ФТ (список «отказников», «чёрный список ЦБ») —

перечень лиц, которым хотя бы раз:

было отказано в проведении операции,

было отказано в заключении договора банковского счёта, и/или

с которыми был расторгнут договор счёта по закону 115-ФЗ.

Перечень формирует ЦБ на основании сообщений банков,

направленных в РФМ. ЦБ доводит перечень до банков в

соответствии с Положением ЦБ от 15.07.2021 № 764-П.

Перечень не может быть использован в качестве единственного

основания при определении степени (уровня) риска совершения

клиентом операций в целях ОД/ФТ (п. 13.3 ст. 7 закона 115-ФЗ).

67

68.

ТерминыСтепень (уровень) риска клиента — характеристика риска

совершения клиентом операций в целях ОД/ФТ,

сформированная банком в результате анализа информации о

клиенте, получаемой в процессе обслуживания клиента и

осуществления им операций (сделок).

Межведомственная комиссия, созданная при ЦБ (МВК) —

коллегиальная структура (из представителей ЦБ и РФМ),

созданная при ЦБ в целях оценки обоснованности решений

банков об отказе от проведения операции / заключения

договора банковского счёта. Второй уровень реабилитации.

Право обращения в МВК возникает после получения от

банка (первый уровень) сообщения о невозможности

устранения оснований для отказа.

68

69.

ТерминыРеабилитация — попытка исключиться из списка «отказников».

Состоит в последовательном совершение клиентом и банком

действий, предусмотренных пп. 13.1 – 1, 13.4, 13.5 и 13.6 ст. 7

закона 115-ФЗ:

предоставление клиентом в банк документов и/или сведений об

отсутствии оснований для принятия банком решения об отказе от

проведения операции или об отказе от заключения договора счёта и

их рассмотрение банком, а также

обращение клиента в МВК, в случае получения от банка сообщения

о невозможности устранения оснований.

Клиент исключается из списка «отказников» после принятия

банком (первый уровень) и/или МВК (второй уровень) решения

в пользу клиента.

69

70.

ТерминыПодозрительные (сомнительные) операции — операции, в

отношении которых у работников банков возникают подозрения,

что целью их совершения является ОД/ФТ. Их признаки:

необычный характер сделок,

отсутствие явного экономического смысла и очевидных законных

целей,

могут проводиться для вывода капитала, финансирования «серого»

импорта, перевода денег в наличную форму и последующего ухода от

налогообложения, а также для финансовой поддержки коррупции и

других противозаконных целей (обналичивание);

Операции, подлежащие обязательному контролю (ОПОК) —

операции с денежными средствами или иным имуществом,

перечисленные в ст. 6 115-ФЗ.

70

71.

Действия банка в случае выявленияподозрительных (сомнительных) операций

В случае, если у работников банка на основании реализации

ПВК возникают подозрения, что какая-либо операция либо

совокупность операций и/или действий клиента

осуществляются в целях ОД/ФТ, банк не позднее 3 рабочих

дней, следующих за днём их выявления, обязан направлять в

РФМ сведения о них независимо от того, относятся или не

относятся они к ОПОК.

В них включается информация о бенефициарном владельце (п.

3 ст. 7 закона 115-ФЗ).

Приостановки операций или отказа в их исполнении может и

не быть: банк будет разбираться и может использовать для

этого меры, предусмотренные законом 115-ФЗ.

71

72.

Операции с денежными средствами или инымимуществом, подлежащие обязательному

контролю

Банки передают информацию об ОПОК в РФМ не позднее 3

рабочих дней после их совершения, даже если сами операции не

подозрительны. К числу ОПОК относятся:

1. Операция на 1 млн рублей и более (если операция

осуществляется в иностранной валюте её размер в рублях

определяется по курсу ЦБ на дату совершения):

1.1 с наличными денежными средствами:

снятие со счёта / зачисление на счёт юрлица;

покупка / продажа физлицом;

приобретение физлицом ценных бумаг;

получение физлицом денег по чеку на предъявителя, выданному

нерезидентом;

внесение физлицом в уставный капитал организации;

72

73.

Операции с денежными средствами или инымимуществом, подлежащие обязательному

контролю

1.2 если хотя бы одной из сторон является лицо из Ирана или

КНДР, либо если операции проводятся с использованием счёта в

банке из этих стран;

1.3 операции по банковским счетам (вкладам):

открытие вклада (депозита) в пользу третьих лиц с размещением в него

наличных;

зачисление / списание денег на счёт / со счета юрлица (или иностранной

структуры без образования юрлица), период деятельности которых не

превышает 3 месяцев, либо если операции не производились с момента

открытия счёта;

1.4 иные операции с движимым имуществом:

помещение ценностей в ломбард;

73

74.

Операции с денежными средствами или инымимуществом, подлежащие обязательному

контролю

выплата страхового возмещения или получение страховой премии по

страхованию жизни, в т.ч. инвестиционному, и пенсионному

страхованию;

предоставление имущества по договору лизинга;

скупка, купля-продажа драгоценных металлов и драгоценных камней,

ювелирных изделий из них и лома таких изделий;

получение денежных средств, которые служат условием участия физлица

в азартной игре;

передача или выплата физлицу выигрыша при наступлении результата

азартной игры;

выплата, передача или предоставление физлицу выигрыша в лотерее;

предоставление юрлицами, не являющимися кредитными

организациями, беспроцентных займов, а также получение такого займа;

1.5 операции с цифровыми финансовыми активами.

74

75.

Операции с денежными средствами или инымимуществом, подлежащие обязательному

контролю

2. Операция по сделке с недвижимым имуществом — если сумма

операции равна или более 5 млн руб. (или эквивалент в валюте).

3. Операция по зачислению / списанию средств при

осуществлении платежей по договору лизинга — если её сумма

равна или превышает 1 млн рублей (или эквивалент в валюте).

4. Операция по возврату неиспользованного остатка денежных

средств, внесенных в качестве аванса за услуги связи, — если

сумма операции равна или превышает 100 000 рублей.

5. Любые операции в случае, если хотя бы одной из сторон

является лицо из списка причастных к экстремистской

деятельности или терроризму.

75

76.

Общие рекомендацииИП должны вести реальный бизнес, а не имитировать его,

даже качественно. Как следствие появятся:

зарплата в размере не ниже прожиточного минимума в регионе,

НДФЛ и СВ с зарплаты, налоги по деятельности,

аренда, хозрасходы, коммунальные платежи, закупки канцтоваров,

связь и др. (несколько платежей в неделю, 10–20 и более в месяц),

множественность и добросовестность контрагентов (отсутствие

негативной по данным банка репутации),

понятная для банка суть бизнеса,

наличие фактического адреса/телефона в городе регистрации,

сайты, странички в соцсетях,

товарный знак/знаки в собственности или пользовании,

множество ссылок на бизнес клиента в поисковиках,

вакансии на сайтах вакансий/отзывов о контрагентах/работодателях,

упоминания в СМИ и т.п.

76

77.

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

Цели:

отрезать от банковского обслуживания компании, через которые

отмываются и обналичиваются деньги

снизить расходы банков и их клиентов на соблюдение

законодательства о ПОД/ФТ

сделать более дорогими сомнительные операции

исключить случаи, когда банку «проще отказать, чем разбираться»

Соответствующие изменения внесены в ст. 4 закона «О ЦБ»

(86-ФЗ), где описываются функции регулятора, и в закон 115ФЗ — изменён регламент взаимодействия ЦБ с банками при

выявлении подозрительных клиентов

77

78.

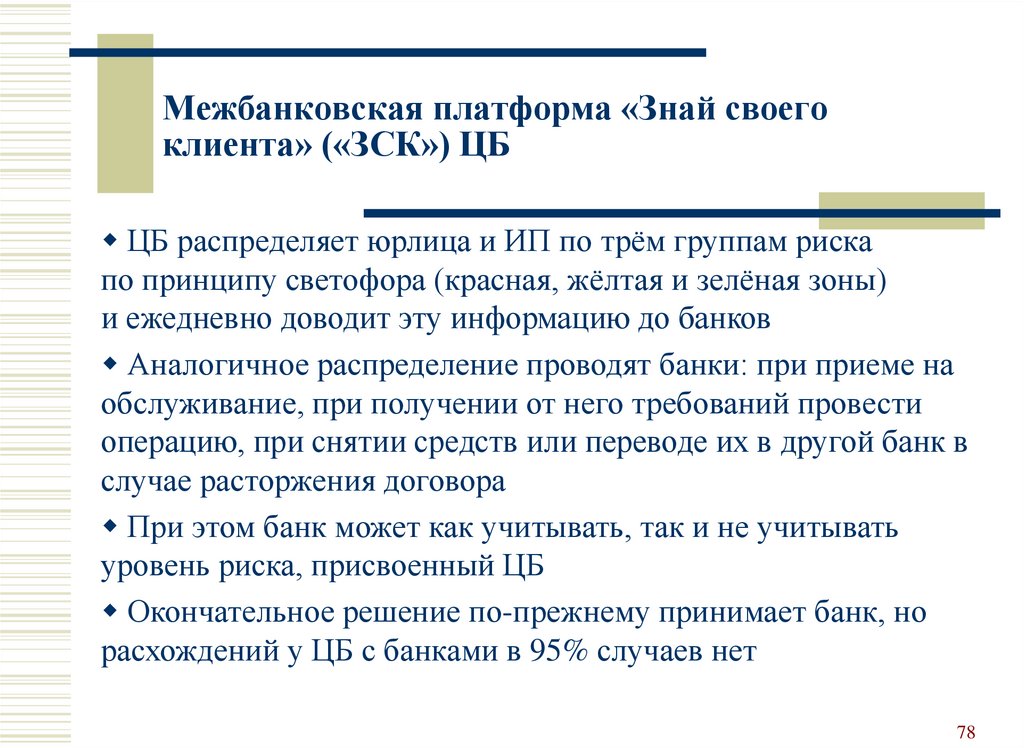

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

ЦБ распределяет юрлица и ИП по трём группам риска

по принципу светофора (красная, жёлтая и зелёная зоны)

и ежедневно доводит эту информацию до банков

Аналогичное распределение проводят банки: при приеме на

обслуживание, при получении от него требований провести

операцию, при снятии средств или переводе их в другой банк в

случае расторжения договора

При этом банк может как учитывать, так и не учитывать

уровень риска, присвоенный ЦБ

Окончательное решение по-прежнему принимает банк, но

расхождений у ЦБ с банками в 95% случаев нет

78

79.

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

Если ЦБ понизит статус лица или переведет его в красную

группу, банк в течение 5 рабочих дней может направить

регулятору собственные оценки по этому клиенту

Если банк согласится с решением ЦБ, новый подход должен

применяться к клиенту уже на следующий рабочий день

Если оценка клиента «красный» по версии ЦБ и по версии

банка одновременно — реабилитация только через МВК

По оценке ЦБ из 3,7 млн ИП и 3,4 млн юрлиц 99% —

«зелёные» (ведут реальную хозяйственную деятельность,

не замечены в проведении сомнительных операций). Операции

между ними проводятся без ограничений, хотя за банком

остаётся право реализовывать отказные полномочия и

увеличить уровень риска клиента

79

80.

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

0,3% юрлиц и ИП ЦБ относит к жёлтой зоне (реальный

бизнес, но не гнушается «подработками» на сомнительных

операциях). Банки применяют в отношении них весь комплекс

мер ПОД/ФТ, включая отказы

0,7% юрлиц и ИП ЦБ относит к «красным» (технические

компании, специально создаются для выстраивания схем

и проведения сомнительных операций)

Расходные операции по счетам «красного» (по оценке банка)

клиента приостанавливаются (кроме налогов, зарплаты, до

30000 р./мес. ИП «на жизнь», погашения долгов при

ликвидации, банкротстве, но банк может отказать и в них, если

есть сомнения), как и платежи в его пользу

80

81.

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

При попытке перевести средства «красному» клиент банка

будет проинформирован о том, что он пытался провести

платёж в пользу клиента из красной зоны

На особом контроле также остаются клиенты зелёной зоны,

работающие с клиентами из жёлтой

«Красные» клиенты могут в течение полугода обратиться

в МВК для реабилитации. В работе МВК могут участвовать

представители межбанковских объединений, Уполномоченный

по правам предпринимателей

Если клиент получит отказ МВК в реабилитации,

ему предоставляется еще полгода на то, чтобы оспорить

решение в судебном порядке

81

82.

Межбанковская платформа «Знай своегоклиента» («ЗСК») ЦБ

После этого — исключение из ЕГРЮЛ, ЕГРИП. Только тогда

остаток денег на счёте возвращается!

Модели (алгоритмы) оценки риска ЦБ не раскрывает, чтобы

схемотехники не могли адаптировать под них свои схемы, но

они базируются на ранее применяемых признаках

сомнительных операций (см. Решение Совета директоров ЦБ

от 24.06.2022 г. «О критериях отнесения…»)

Платформа «ЗСК» использует элемент машинного обучения,

искусственного интеллекта, но окончательное решение

об отнесении клиента к той или иной группе риска

принимается после заключения аналитика

«ЗСК» заработала с 01.07.2022 г.

82

83.

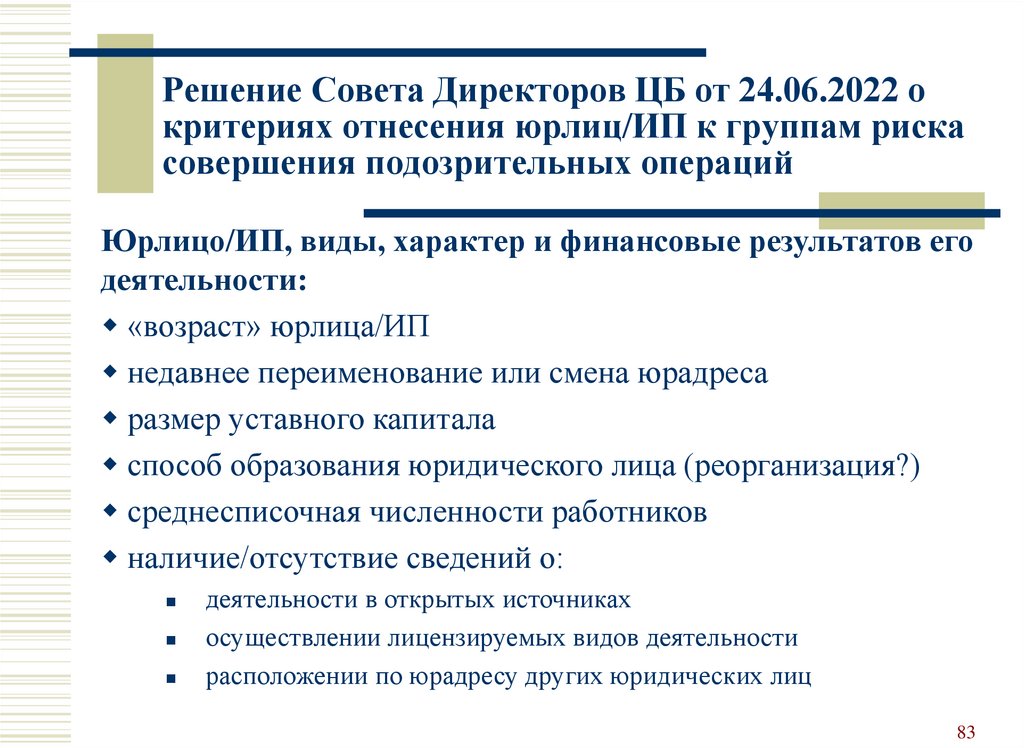

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

Юрлицо/ИП, виды, характер и финансовые результатов его

деятельности:

«возраст» юрлица/ИП

недавнее переименование или смена юрадреса

размер уставного капитала

способ образования юридического лица (реорганизация?)

среднесписочная численности работников

наличие/отсутствие сведений о:

деятельности в открытых источниках

осуществлении лицензируемых видов деятельности

расположении по юрадресу других юридических лиц

83

84.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

отсутствии по юрадресу постоянно действующего ЕИО

недостоверности содержащихся в ЕГРЮЛ сведений о юрлице

решении суда о прекращении деятельности ИП в принудительном

порядке, о приговоре суда, которым физлицу запрещено

заниматься предпринимательской деятельностью

возбуждении производства по делу о банкротстве юрлица

принятии судом решения о признании ИП банкротом

нахождении юрлица в стадии реорганизации/ликвидации

заключенных госконтрактах, муниципальных контрактах

юрлице/ИП в реестре недобросовестных поставщиков

(подрядчиков, исполнителей) или реестре недобросовестных

подрядных организаций

ведении деятельности с юлицами/ИП из «красной» зоны

84

85.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

неисполнении обязательств нерезидентами по импортным

контрактам (займам), снятым с учета в связи с переводом на

обслуживание в другой банк

соответствие осуществляемой деятельности видам

деятельности, указанным в ЕГРЮЛ (ЕГРИП)

количество кодов видов деятельности из разных групп

ОКВЭД

соответствие условий договоров общепринятой рыночной

практике

соответствие объемов переводимых нерезидентам денежных

средств объемам фактически импортируемых ТРУ

предоставленные юрлицу/ИП кредиты и их общий размер

85

86.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

показатели баланса, в т.ч. объемы НМА, ОС, запасов,

дебиторской и кредиторской задолженности

показатели отчета о финансовых результатах, в т.ч. объемы

выручки, чистой прибыли

объём и структура уплаченных налогов, штрафов, пеней

налоговая нагрузка (налоги/сборы к оборотам по счетам)

Операции по счетам:

количество счетов

даты открытия и закрытия счетов

динамика и период изменения объёмов и количества

операций

количество счетов, по которым отсутствуют операции

86

87.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

объём, количество и основания операций по зачислению

средств от физлиц + по эквайрингу и инкассации, их доля в

общем объёме всех зачислений

объём и количество переводов средств между своими

счетами, их доля в общем объёме всех операций

объём и количество платежей, подтверждающих хоз.

деятельность (зарплата, хозрасходы, связь, аренда и т.п.)

объём и количество операций по зачислению средств, по

выдаче/перечислению на другой счёт остатка в связи с

закрытием счёта

соотношение средств, поступивших на счета с НДС, и

средств, списанных со счётов без НДС

87

88.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

связь между основаниями преобладающих объёмов

зачисления средств и основаниями их последующего списания

объём, количество и основания операций по:

перечислению средств на счета, с которых снимаются наличные,

списанию средств на основании исполнительных листов

перечислению средств на счета физлиц

снятию наличных

перечислению средств в пользу нерезидентов и/или на счета

других резидентов в иностранных банках

перечислению средств на свои счета в иностранных банках

а также доля таких операций в общем объёме всех списаний со

счетов юрлица/ИП

88

89.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

транзитные операции (остатки на счете отсутствуют либо

незначительны по сравнению с обычными объёмами операций)

объём, количество и виды сделок с ценными бумагами,

производными финансовыми инструментами

объём и количество операций по перечислению средств на

спецсчет платежного агента

объём и количество операций по расчетам с юрлицами/ИП из

«красной» зоны, а также их доля в общем объёме операций

соответствие оснований операций кодам видов деятельности,

указанным в ЕГРЮЛ (ЕГРИП)

наличие в деятельности юрлица признаков связи с

финансированием терроризма

89

90.

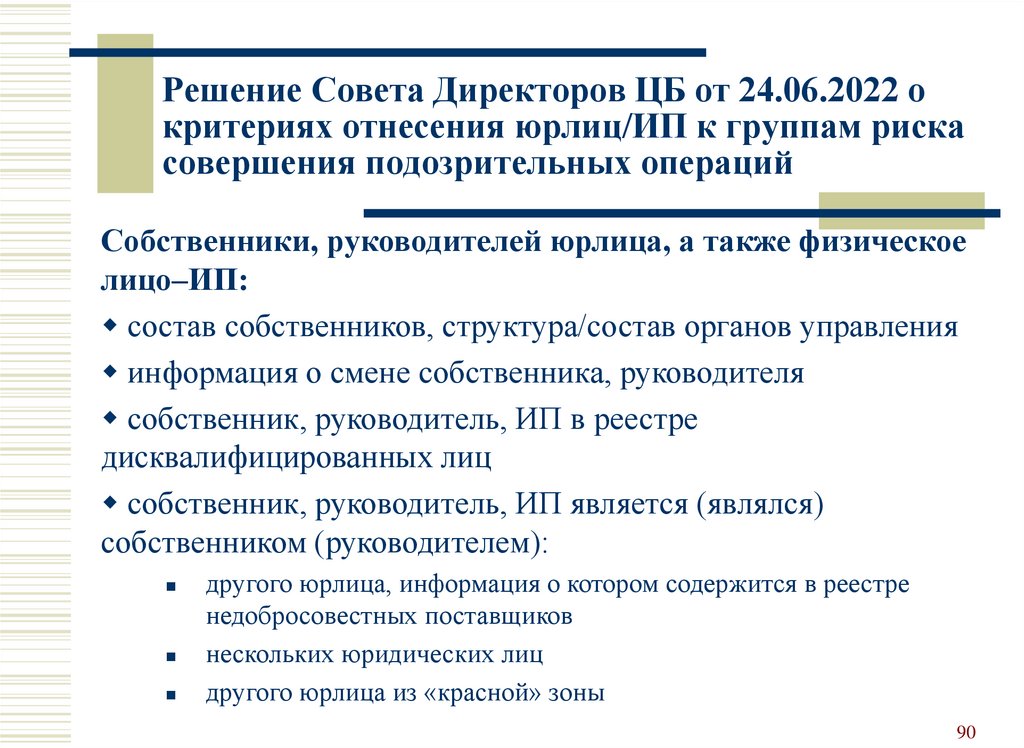

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

Собственники, руководителей юрлица, а также физическое

лицо–ИП:

состав собственников, структура/состав органов управления

информация о смене собственника, руководителя

собственник, руководитель, ИП в реестре

дисквалифицированных лиц

собственник, руководитель, ИП является (являлся)

собственником (руководителем):

другого юрлица, информация о котором содержится в реестре

недобросовестных поставщиков

нескольких юридических лиц

другого юрлица из «красной» зоны

90

91.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

Аффилированность с юрлицами/ИП, совершающими

подозрительные операции:

аффилированность с юрлицами/ИП из «красной» зоны

аффилированность собственника, руководителя с

юрлицами/ИП из «красной» зоны

совпадение идентификатора устройства, с использованием

которого осуществляется доступ к автоматизированной

системе, ПО с целью осуществления переводов, с

идентификаторами устройств других юрлиц/ИП, в т.ч. из

«красной» зоны

91

92.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

Результаты национальной/секторальной оценки рисков:

осуществление юрлицом/ИП деятельности с

высоким/повышенным риском ОД/ФТ, определенных в

результате национальной оценки рисков

соответствие вида и характера деятельности юрлица/ИП

группе высокого/повышенного риска ОД/ФТ, определенных

в результате секторальной оценки рисков

Информация от госорганов:

проведение в отношении юрлица/ИП, его собственника /

руководителя проверочных мероприятий

проведение в отношении собственника/руководителя

юрлица или ИП, ОРМ или следственных действий

92

93.

Решение Совета Директоров ЦБ от 24.06.2022 окритериях отнесения юрлиц/ИП к группам риска

совершения подозрительных операций

выявленные риски в отношении некредитных финансовых

организаций, в т.ч. возможные недостатки их системы

ПОД/ФТ в части внутреннего контроля

возможное участие юрлиц/ИП в противоправной

деятельности

завышение/занижение юрлицом/ИП стоимости товаров,

перемещаемых через таможенную границу

несоответствие сведений из таможенных деклараций

юрлиц/ИП и направляемых ФТС в банки, сведениям из

деклараций, включенным в ведомость банковского контроля

на основании информации участников ВЭД

сведения, содержащиеся в таможенных декларациях

93

94.

Порядок реабилитации1. Получить информацию о дате и причинах принятия банком

решения об отказе. Банк обязан дать её в течение 5 рабочих

дней после принятия решения об отказе;

2. Если банк не сообщил, какие документы ему потребуются

для пересмотра решения об отказе, самостоятельно

подобрать нужные документы, и представить их в банк с

просьбой пересмотреть решение (см. Приложения 3, 4);

3. Дождаться ответа банка. Банк обязан сообщить о принятом

решении по результатам рассмотрения представленных

документов в течение 7 рабочих дней со дня представления;

4. Если банк отказал, обратиться в МВК через ЦБ с

заявлением об обжаловании (см. Приложения 5, 6). Сделать

это можно в любой момент (срока давности нет!).

94

95.

Порядок реабилитацииЧто можно обжаловать в МВК:

решение банка об отказе от проведения операции (п. 11 ст. 7

закона 115‐ФЗ);

решение банка об отказе от заключения договора банковского

счёта (п. 5.2 ст. 7 закона 115‐ФЗ).

Что нельзя обжаловать в МВК:

ограничение ДБО, блокирование банковской карты (это меры

по «выдавливанию» клиента из банка, но не санкции);

отказ в выпуске/перевыпуске банковской карты;

расторжение договора счёта по инициативе банка (его право);

решение об отказе от предоставления кредита;

95

96.

Порядок реабилитациирешения об отказе от заключения договора счёта/проведения

операции, принятые не на основании закона 115‐ФЗ;

решения об отказе от проведения операций, принятые на

основании п.п. 2 и 8 ст. 7.2 закона 115‐ФЗ (не достаточно

сведений для идентификации плательщика).

взимаемые банком комиссии и его тарифная политика. Но ЦБ

в Метрекомендациях от 12.02.2020 № 2-МР рекомендовал

банкам воздержаться от повышенных тарифов в отношении:

максимально широкого спектра экономически обоснованных

операций: перечисление зарплаты и приравненных к ней платежей (в

т.ч. переводы ИП и самозанятым), дивидендов, алиментов, пенсий,

стипендий, иных соцвыплат, страховых возмещений и др.;

переводов со счёта клиента на другой его счёт, в т.ч. в другом банке.

96

97.

Порядок реабилитацииС заявлением в МВК должны быть представлены (Приложения

1 и 2 к Указанию ЦБ от 30.03.2018 №4760‐У):

сведения об операции, в проведении которой было отказано

(дата, номер платежного документа, сумма, контрагент);

сведения о банке, принявшем решение;

документы, подтверждающие полномочия лица,

подписавшего заявление в МВК;

сообщение банка о невозможности устранения оснований, в

соответствии с которыми было принято решение об отказе;

документы, представленные в банк в целях устранения

оснований, в соответствии с которыми принято решение об

отказе.

97

98.

Общие рекомендацииКлиенты банков должны вести реальный бизнес, а не

имитировать его, даже качественно. Как следствие появятся:

зарплата в размере не ниже прожиточного минимума в регионе,

НДФЛ и СВ с зарплаты, налоги по деятельности,

аренда, хозрасходы, коммунальные платежи, закупки канцтоваров,

связь и др. (несколько платежей в неделю, 10–20 и более в месяц),

множественность и добросовестность контрагентов (отсутствие

негативной по данным банка репутации),

понятная для банка суть бизнеса,

наличие фактического адреса/телефона в городе регистрации,

сайты, странички в соцсетях,

товарный знак/знаки в собственности или пользовании,

множество ссылок на бизнес клиента в поисковиках,

вакансии на сайтах вакансий/отзывов о контрагентах/работодателях,

упоминания в СМИ и т.п.

98

99.

Общие рекомендацииСоблюдать «финансовую гигиену»: составлять финансовые

планы, четко планировать доходы и расходы, держать

делопроизводство в порядке, оформлять взаимоотношения с

контрагентами договорами, фиксировать изменение

обстоятельств допсоглашениями, оформлять документы для

расчётов с контрагентами (счёта, счета‐фактуры, заявки и др.),

осуществлять расчёты с контрагентами тем способом, который

указан в договоре;

Сообщать банку и налоговой об изменениях в бизнесе,

например, если добавился новый вид деятельности, поменялся

адрес, директор, участники... Всё это можно сделать через

интернет: сначала внести изменения в госреестры, потом

сообщить об этом банку;

99

100.

Общие рекомендацииИнструкция ФНС по внесению изменений в

регистрационные данные:

для ИП:

https://www.nalog.gov.ru/rn77/related_activities/registration_ip_yl/regis

tration_ip/alteration/

для юрлиц:

https://www.nalog.gov.ru/rn77/related_activities/registration_ip_yl/reg_

yl/changes_reg/

100

101.

Общие рекомендацииПроверять записи в ЕГРЮЛ на их актуальность /

достоверность:

налоговый орган проверяет достоверность сведений, содержащихся

в ЕГРЮЛ, в том числе о юрадресе юрлица;

в случае установления недостоверности сведений налоговый орган

направляет юрлицу, участникам и директору уведомление о

необходимости представления достоверных сведений;

если в течение 30 дней достоверные сведения в налоговый орган не

представлены, то в ЕГРЮЛ вносится запись о недостоверности

сведений об адресе, директоре, участниках (учредителях);

при наличии в ЕГРЮЛ записи более 6 месяцев юрлицо может быть

исключено из ЕГРЮЛ во внесудебном порядке;

нужно добиваться удаления таких сведений!

101

102.

Общие рекомендацииМаксимально подробно заполнять назначение платежа — не

«по счёту / договору №…», а конкретно за какие ТРУ с

указанием реквизитов и наименовании договоров, а также с

указанием счетов, спецификаций, УПД и т.д. Об этом же нужно

попросить контрагентов!

Примеры:

102

103.

Общие рекомендацииСвоевременно представлять информацию/документы по

запросу банка. Если не получится это сделать в указанный

банком срок — объяснить, почему сейчас это невозможно и

когда получится. При запросе договоров предоставлять и

допсоглашения, спецификации, накладные (включая ТТН),

счета, счета‐фактуры и т.д.;

Иногда хватает устных пояснений, но если запрашивают

письменные, необходимо их дать — подробные пояснения о

схеме и особенностях ведения бизнеса, оплате хозяйственных

платежей, зарплаты, уплате налогов, раскрыть экономическую

суть операций — сотрудники банковского финмониторинга не

могут знать об особенностях всех видов бизнеса;

103

104.

Общие рекомендацииКлиент должен быть готовым к тому, что может не добиться

отмены принятых банком мер, потому что не сможет

предоставить все запрошенные документы: требования банка

никогда не будут простыми и понятными, они намеренно

усложнены, чтобы было за что «зацепиться» в случае чего;

Какой бы большой объём документов клиент не собрал, банк

может считать, что этого мало. Например, будете ли вы (+

семья) вечно хранить / копировать / сканировать все кассовые

чеки, покупая товары/услуги как частное лицо любым

способом? И по всем ли наличным покупкам они вообще есть?

Поэтому иногда придётся менять банк, по возможности

минимизировав репутационные и финансовые потери.

104

105.

Общие рекомендацииЕсли бизнес дробится (операционные компании/ИП,

хранители активов, торговый дом, закупочная/снабженческая

организация, компания-импортёр/контрактодержатель, центры

обслуживания…), это не должно быть заметно для банка:

дробление бизнеса = налоговая схема = возможное налоговое

преступление (предикатное преступление по закону 115-ФЗ);

Минимизировать расходы наличными. Не снимать наличные

в большом объёме — это привлечет внимание комплаенс. Иметь

все документы при расчете наличными. Использовать

корпоративные карты для оплаты безналом, зарплату платить

только безналом на зарплатные карты.

105

106.

Общие рекомендацииЕсли обороты ИП превышают 1–1,5 млн рублей в месяц —

использовать больше расчётных счетов (2–3) в разных банках

или больше самих ИП (3–4), плюс по 3–5 личных счётов у

каждого ИП как физлица в разных банках.

При наличии нескольких счетов все доходы и расходы,

включая налоговые платежи, зарплату и хозрасходы, дробятся

между всеми расчётными счетами примерно поровну. Если

делать это лень/«нет политической воли» — лучше один счёт.

2–2,5% (формально 0,9%) налоговая нагрузка (с учётом СВ и

НДФЛ) от расходного оборота по счёту за любые

последовательные 90, 180 дней и за весь срок, в течение

которого открыт счёт (рассчитывается еженедельно).

106

107.

Общие рекомендацииБанки для открытия расчётных счетов ИП/МСП:

ориентированные на малый бизнес и, в частности, ИП (Тинькофф,

Модульбанк, Точка, iBank, Сфера, ДелоБанк…) (сервис, тарифы,

особенности финмониторинга), или

крупные федеральные банки (затеряться в общей массе клиентов).

Банки для открытия личных счетов ИП как физлицам:

в крупных федеральных розничных банках, или

в том же банке, где расчётный счёт.

Личные карты —

(«стандарт» и ниже).

скорее

непремиальных

категорий

107

108.

Общие рекомендацииНе переводить с расчётного счёта ИП на счёт его же как

физлица сразу (ждать 3–5+ дней) и всю сумму сразу, а частями

и идеале до 10–15–20–29% от расходного оборота. Остальное

тратить безналом / держать на депозите.

При переводе обязательно указывать одинаковый ИНН у

плательщика и получателя.

По личным картам: снимать не всё и не сразу, а частями и

до 70%, остальное тратить безналом / держать на депозите.

Всегда лучше оплатить что-то по корпоративной карте ИП,

чем переводить на его личный счёт.

Депозиты / вклады / накопительные (сберегательные) счета с

этой точки зрения всегда лучше дебетовых карт.

108

109.

Общие рекомендацииКредитные карты физлиц не имеют репутации инструмента

обналичивания в глазах банков (в отличии от дебетовых).

Любые операции (поступления, переводы с расчётного на

личный счёт, снятия) — не каждый день, регулярно, а через

перерывы (2+ дня), на разные суммы и по разным контрагентам,

без признаков систематичности / схемности.

Не подходить вплотную к месячным/дневным лимитам

(переводов с расчётного счета на личные без комиссии или с

минимальной комиссией, общий лимит снятия или лимит

снятия без комиссии или с минимальной комиссией).

Лимитами и повышенными комиссиями банк даёт клиентам

ориентир допустимого именно в этом банке, «здесь и сейчас».

109

110.

Общие рекомендацииНакладывать на себя «самолимиты» — например, в день

любые такие операции по одному счёту до 150–300 тыс., в

месяц до 1–1,5 млн рублей.

Полезно пользоваться максимумом услуг банка (даже если

они не особо нужны):

давать ему зарабатывать на комиссиях (выгодность клиента для банка

учитывается при принятии решения о применении мер ПОД/ФТ), и

демонстрировать, что у клиента реальный бизнес и ему всё это нужно

(десятки или даже сотни, в т.ч. мелких, безналичных транзакций в

месяц по корпоративным и дебетовым картам, зарплатный проект,

депозит, овердрафт и другие кредиты, лизинг, факторинг, аккредитивы,

гарантии,

внешнеэкономическая

деятельность,

брокерский

/

инвестиционный счёт и т.п.).

110

111.

Общие рекомендацииНа запрос банка отвечать, давать пояснения, заранее делать и

оперативно предоставлять все документы по всем сделкам, к

ответам подходить креативно, проявлять инициативу, давать

больше, чем просят («брать объёмом») и подробно всё

пояснять.

Стараться не допускать закрытия счетов по закону 115-ФЗ, в

крайнем случае договариваться на закрытие по собственной

инициативе.

Не снимать с корпоративных карт, по чекам или по кэш-карте

ничего (или иметь и предоставлять по запросу все

документы

по

расходованию

снятого),

только

многочисленные безналичные операции по корпоративной

111

карте.

112.

Общие рекомендацииНе использовать личные карты физлиц для бизнеса (кроме

самозанятых).

Платежи от юрлиц на ОСН на ИП, особенно на

спецрежимах, отслеживаются. Как правило, это могут быть

платежи только хозяйственного характера — аренда,

канцтовары и прочие, с полным комплектом документов, и до

10% от общего расходного оборота по счёту, в т.ч. даже за

день (!)

Почти то же самое — с платежами от юрлица ОСН на

юрлица на спецрежимах.

На ИП на ОСН проще, но тоже желательно не больше 30%.

От спецрежимника на спецрежимника — без проблем.

112

113.

Спасибо за внимание!Артём Кузьминых

Управляющий партнёр,

Кузьминых и партнёры™

artem@taxman.ru

+7 (495) или (985) 997-68-35

+7 (495) 369-21-34

www.taxman.ru

113