finance

financeSimilar presentations:

")

Маржинальный анализ

1.

Маржинальный анализ2.

Цель занятия:• Раскрыть сущность и особенности

маржинального анализа

• Изучить методику проведения

маржинального анализа дохода,

рентабельности

• Рассмотреть последовательность расчета

точки безубыточности и зоны безопасности

3.

Рассматриваемые вопросы:• 1. Понятие маржинального анализ и его

основные составляющие

• 2. Расчет точки безубыточности и зоны

безопасности

• 3. Сущность и понятие операционного

рычага

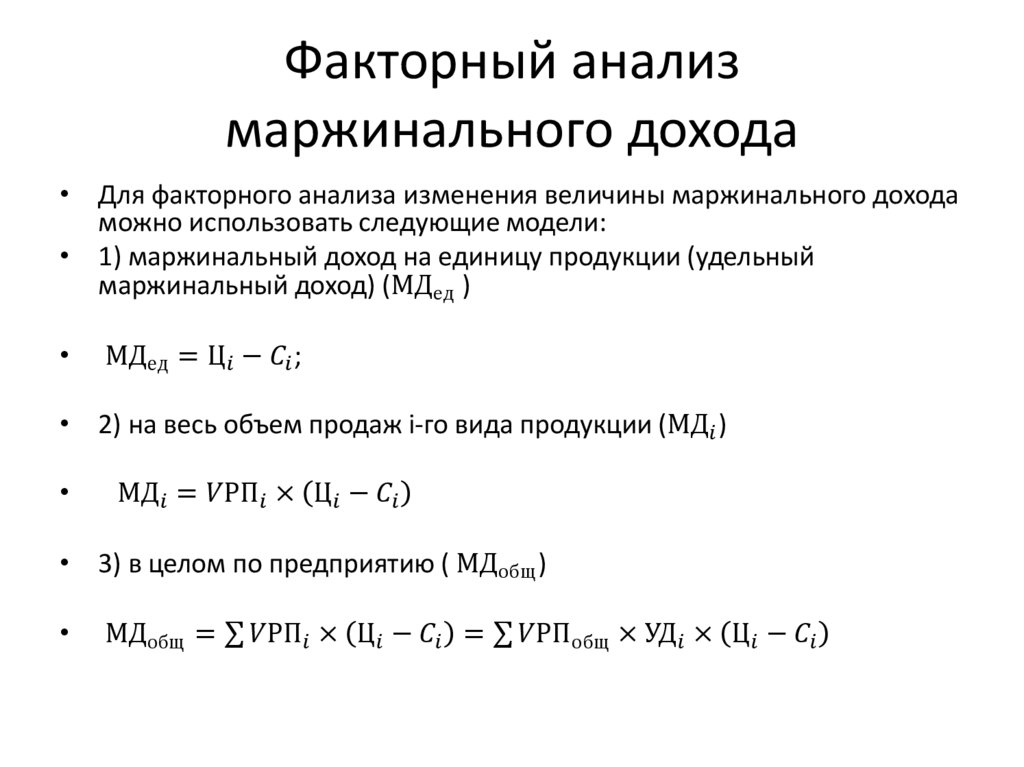

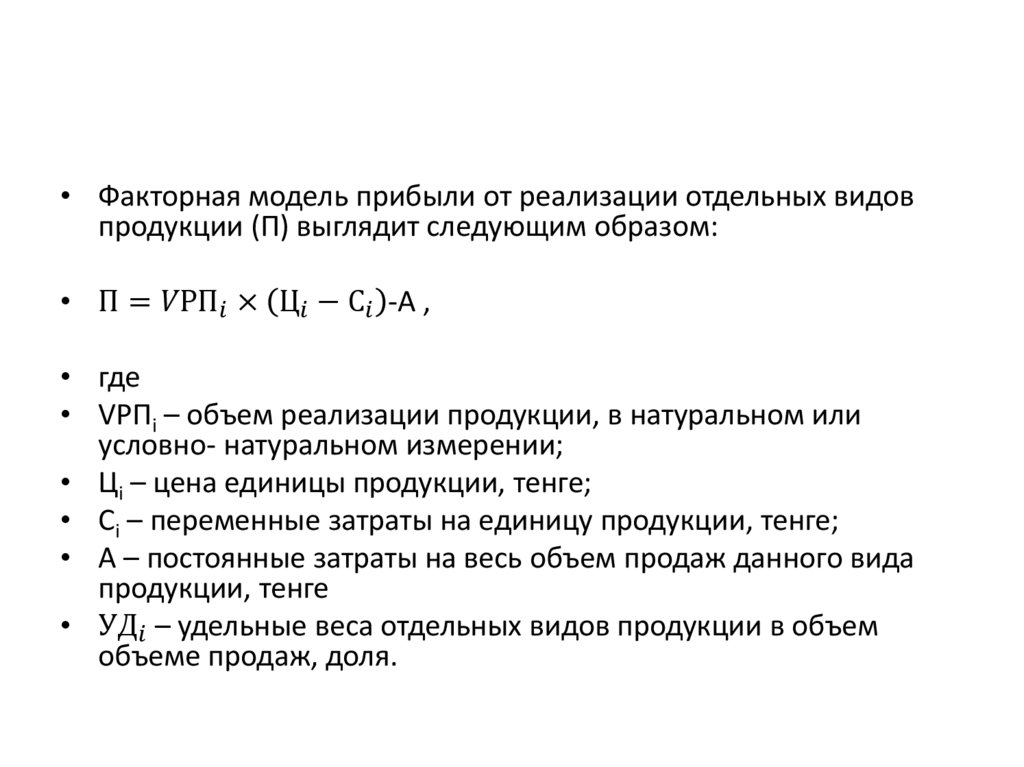

• 4. Методика маржинального анализа

прибыли и рентабельности

4.

Рекомендуемая литература:• Анализ хозяйственной деятельности: учеб.пособие /

Савицкая Г.В. - М. : ИНФРА-М, 2012. - 254с.

• Комплексный экономический анализ деятельности

предприятия: учебник / О. В. Медведева, Е. В.

Шпилевская, А. В. Немова. - Ростов н/Д : Феникс, 2010. 344 с.

• Теория экономического анализа: учеб. пособие / под

ред. Р. П. Казаковой, С. В. Казакова. - М. : ИНФРА-М,

2005. - 238 с.

• Анализ и оценка финансовой устойчивости

коммерческих организаций: учеб. пособие / Л. Т.

Гиляровская, А.В. Ендовицкая . - М. : ЮНИТИ - ДАНА,

2011. - 159 с.

5.

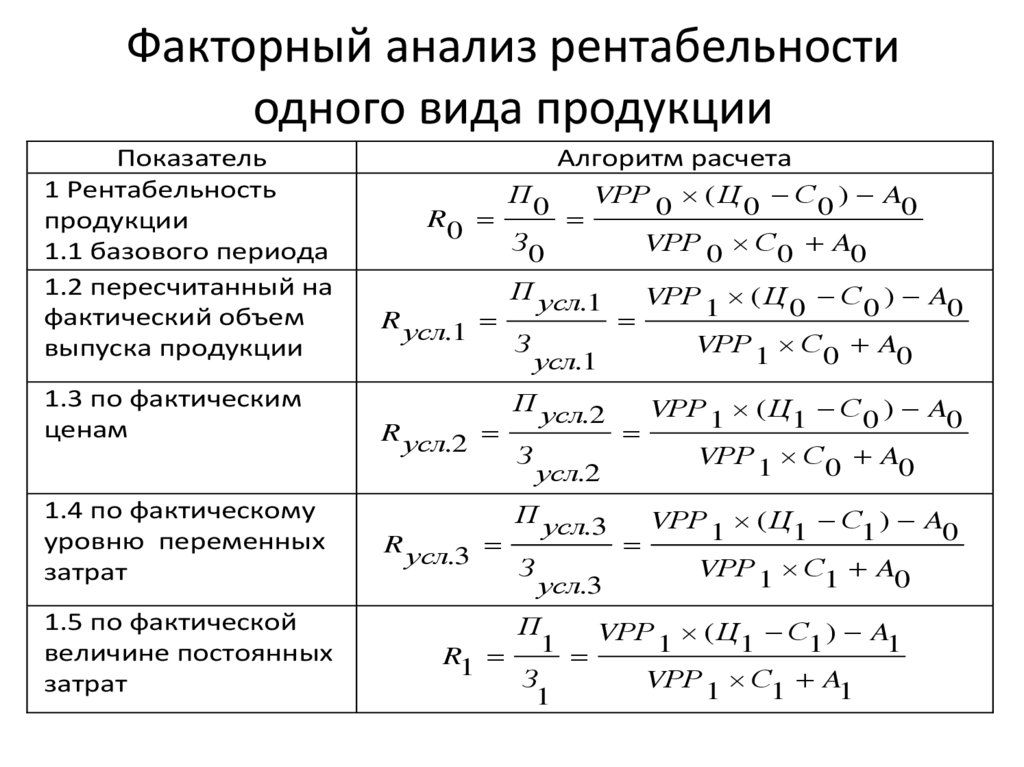

1. Понятие маржинального анализ иего основные составляющие

Объем

производства

Издержки

Прибыль

Маржинальный

анализ

6.

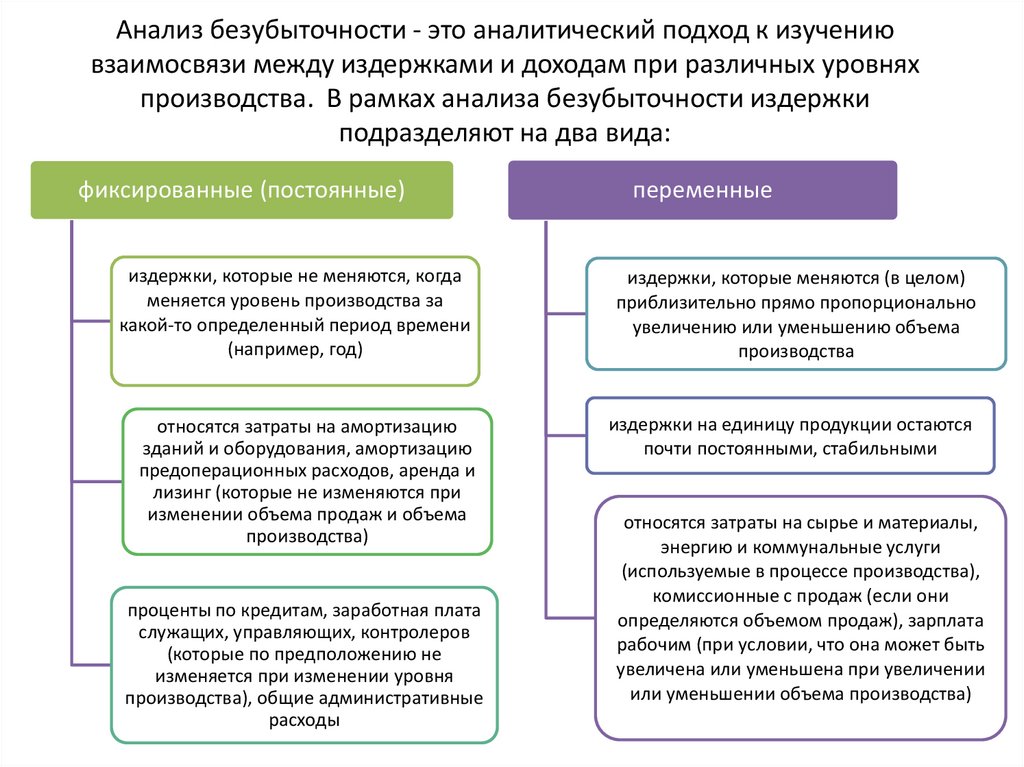

Анализ безубыточности - это аналитический подход к изучениювзаимосвязи между издержками и доходам при различных уровнях

производства. В рамках анализа безубыточности издержки

подразделяют на два вида:

фиксированные (постоянные)

переменные

издержки, которые не меняются, когда

меняется уровень производства за

какой-то определенный период времени

(например, год)

издержки, которые меняются (в целом)

приблизительно прямо пропорционально

увеличению или уменьшению объема

производства

относятся затраты на амортизацию

зданий и оборудования, амортизацию

предоперационных расходов, аренда и

лизинг (которые не изменяются при

изменении объема продаж и объема

производства)

издержки на единицу продукции остаются

почти постоянными, стабильными

проценты по кредитам, заработная плата

служащих, управляющих, контролеров

(которые по предположению не

изменяется при изменении уровня

производства), общие административные

расходы

относятся затраты на сырье и материалы,

энергию и коммунальные услуги

(используемые в процессе производства),

комиссионные с продаж (если они

определяются объемом продаж), зарплата

рабочим (при условии, что она может быть

увеличена или уменьшена при увеличении

или уменьшении объема производства)

7.

Выручка от реализацииПеременные издержки

Маржинальная прибыль

Постоянные издержки

Прибыль

Чем больше величина маржинальной прибыли,

тем выше вероятность покрытия постоянных затрат и получения

прибыли от производственной прибыли.

8.

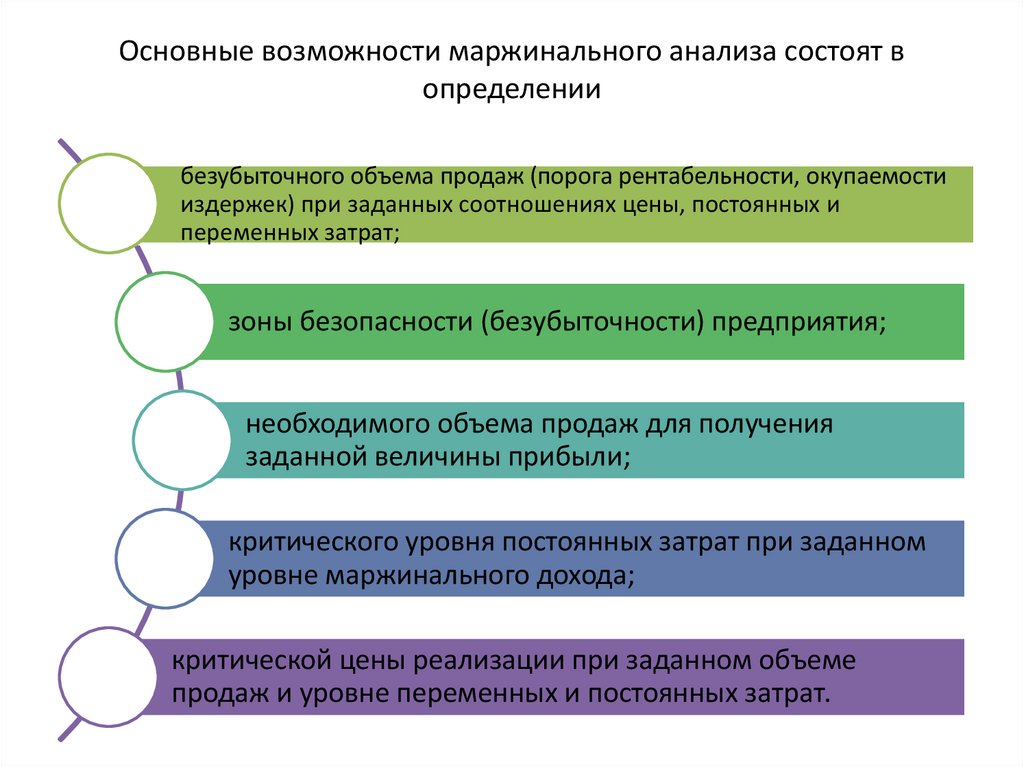

Основные возможности маржинального анализа состоят вопределении

безубыточного объема продаж (порога рентабельности, окупаемости

издержек) при заданных соотношениях цены, постоянных и

переменных затрат;

зоны безопасности (безубыточности) предприятия;

необходимого объема продаж для получения

заданной величины прибыли;

критического уровня постоянных затрат при заданном

уровне маржинального дохода;

критической цены реализации при заданном объеме

продаж и уровне переменных и постоянных затрат.

9.

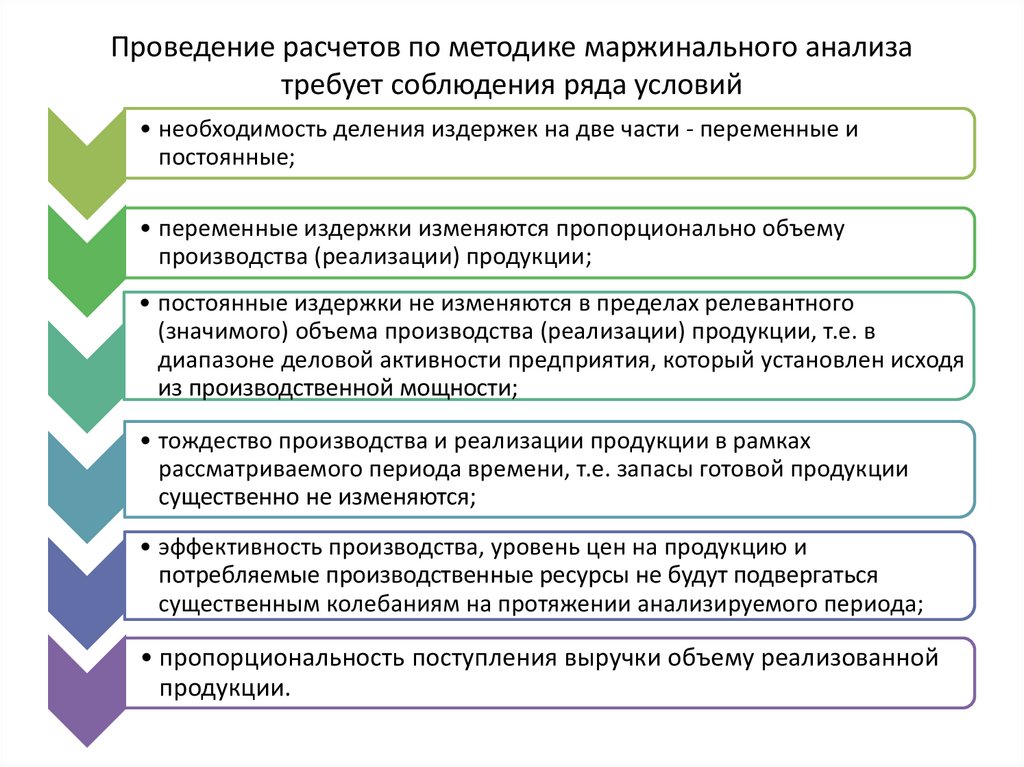

Проведение расчетов по методике маржинального анализатребует соблюдения ряда условий

• необходимость деления издержек на две части - переменные и

постоянные;

• переменные издержки изменяются пропорционально объему

производства (реализации) продукции;

• постоянные издержки не изменяются в пределах релевантного

(значимого) объема производства (реализации) продукции, т.е. в

диапазоне деловой активности предприятия, который установлен исходя

из производственной мощности;

• тождество производства и реализации продукции в рамках

рассматриваемого периода времени, т.е. запасы готовой продукции

существенно не изменяются;

• эффективность производства, уровень цен на продукцию и

потребляемые производственные ресурсы не будут подвергаться

существенным колебаниям на протяжении анализируемого периода;

• пропорциональность поступления выручки объему реализованной

продукции.

10.

Пример – неограниченный спрос и неограниченные ресурсыПоказатель

Цена за 1 ед., тенге.

Продукция А Продукция Б

10

20

Переменные затраты на 1 ед.,

тенге.

Маржинальный доход на 1 ед.,

тенге.

7

12

3

8

Количество ед. продукции,

производимое за 1 час., ед.

4

1

Какую продукцию следует производить в первую очередь?

11.

Пример – неограниченный спрос инеограниченные ресурсы

Если не принимать во внимание нормы расхода

времени на 1 ед. продукции, то производить надо ту

продукцию, которая обеспечивает больший

маржинальный доход. Поскольку с 1 ед. продукции Б

маржинальный доход составляет 8 тенге., а с 1 ед.

продукции А только 3 тенге., то в первую очередь

необходимо производить продукцию Б.

Однако при наличии каких-либо ограничений на

ресурсы или сбыт необходимо рассматривать не просто

маржинальный доход на 1 ед., но маржинальный доход

с учетом имеющегося ограничения.

11

12.

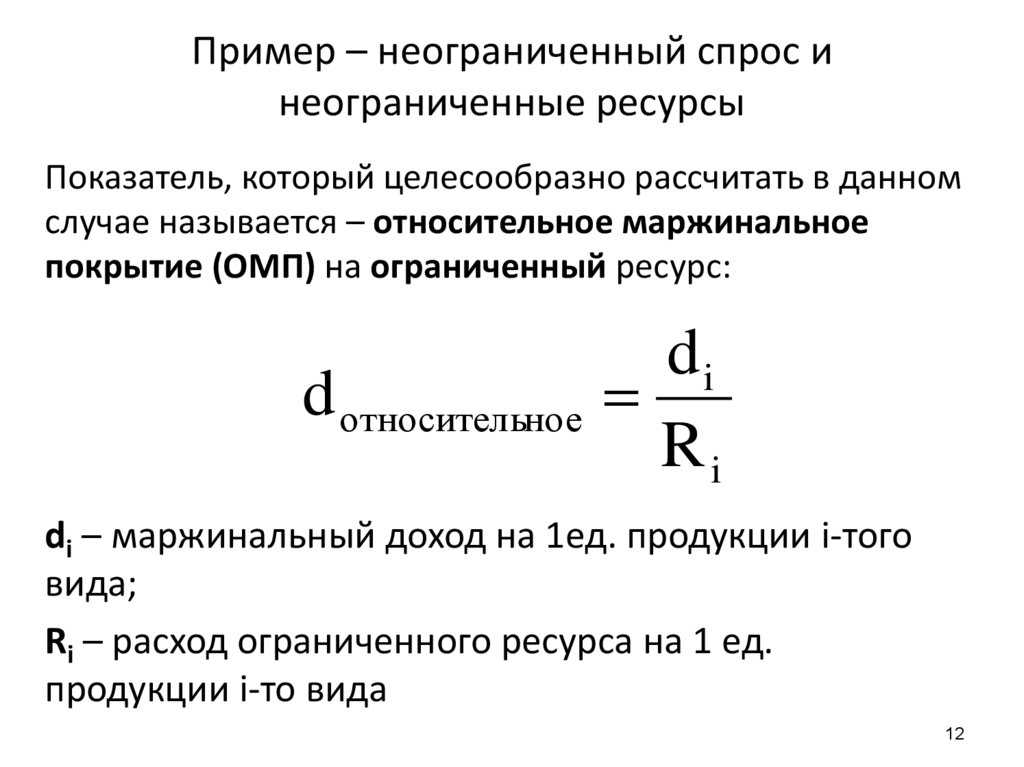

Пример – неограниченный спрос инеограниченные ресурсы

Показатель, который целесообразно рассчитать в данном

случае называется – относительное маржинальное

покрытие (ОМП) на ограниченный ресурс:

di

d относительное

Ri

di – маржинальный доход на 1ед. продукции i-того

вида;

Ri – расход ограниченного ресурса на 1 ед.

продукции i-то вида

12

13.

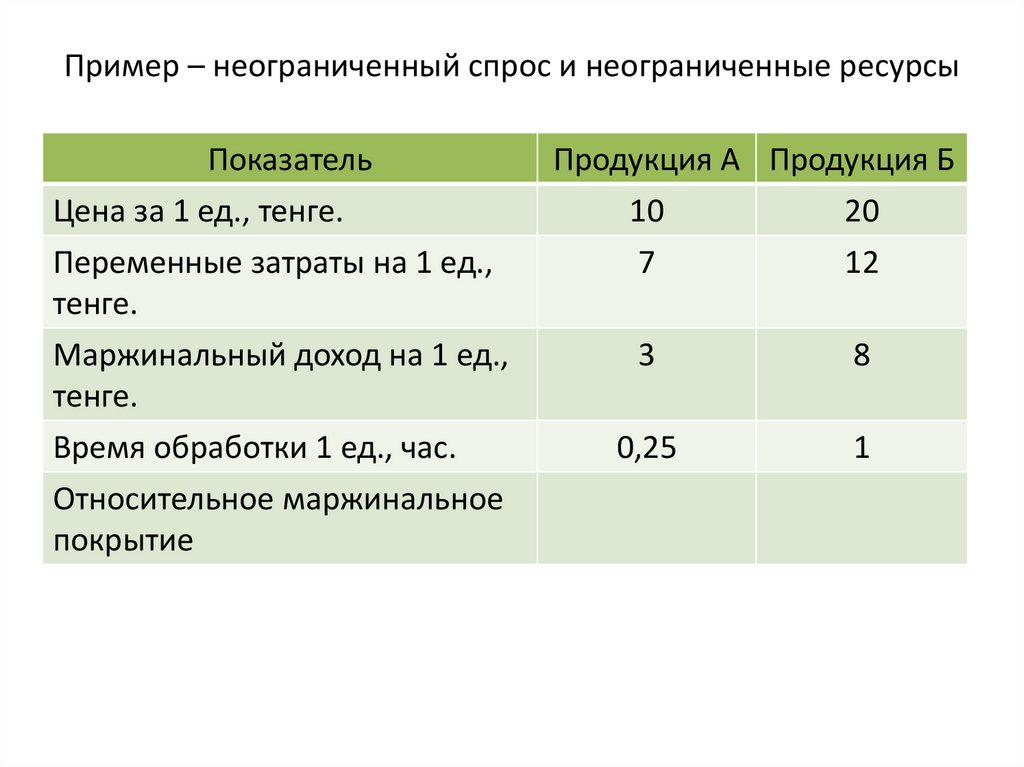

Пример – неограниченный спрос и неограниченные ресурсыПоказатель

Цена за 1 ед., тенге.

Переменные затраты на 1 ед.,

тенге.

Маржинальный доход на 1 ед.,

тенге.

Время обработки 1 ед., час.

Относительное маржинальное

покрытие

Продукция А Продукция Б

10

20

7

12

3

8

0,25

1

14.

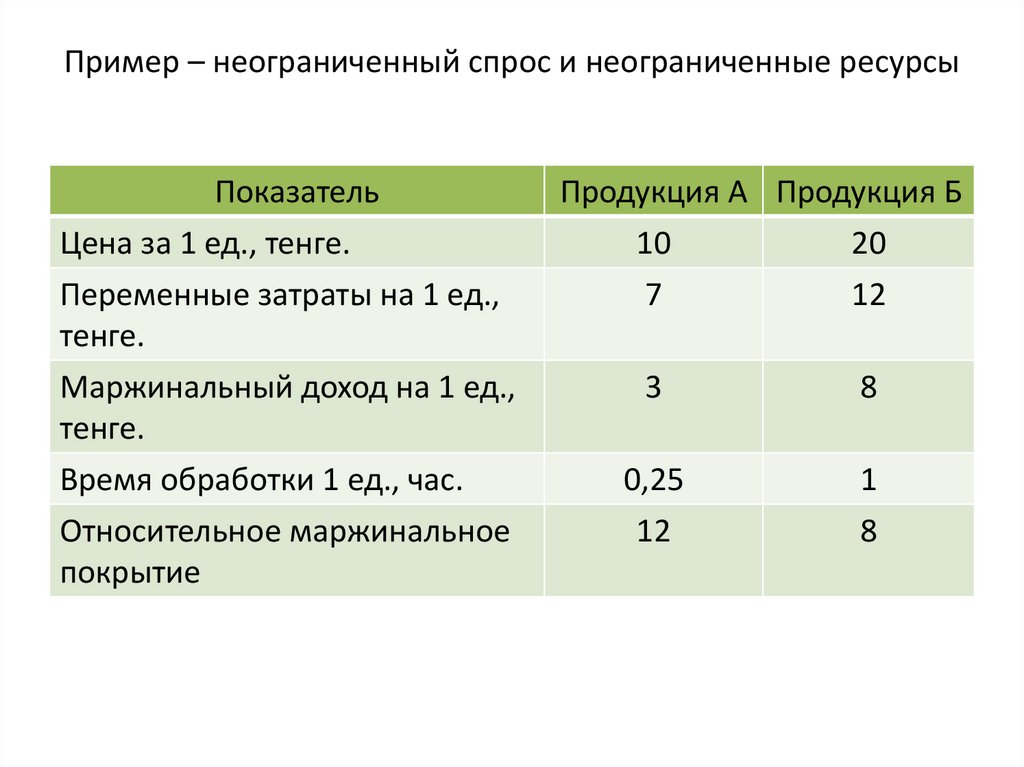

Пример – неограниченный спрос и неограниченные ресурсыПоказатель

Цена за 1 ед., тенге.

Переменные затраты на 1 ед.,

тенге.

Маржинальный доход на 1 ед.,

тенге.

Время обработки 1 ед., час.

Относительное маржинальное

покрытие

Продукция А Продукция Б

10

20

7

12

3

8

0,25

12

1

8

15.

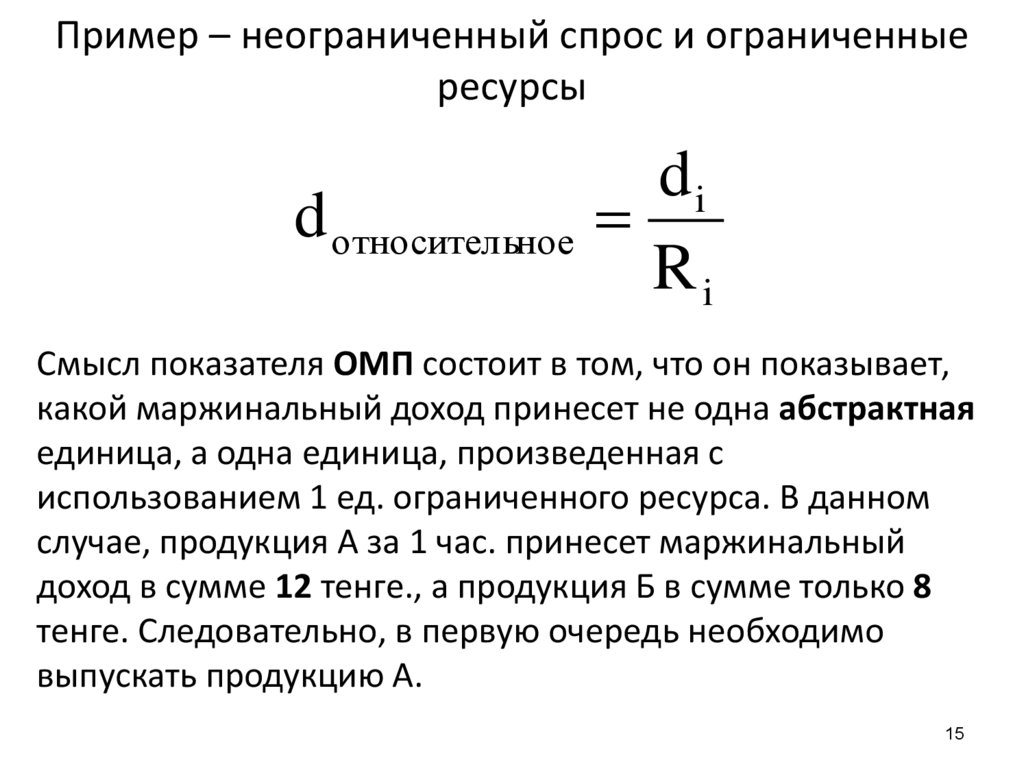

Пример – неограниченный спрос и ограниченныересурсы

di

d относительное

Ri

Смысл показателя ОМП состоит в том, что он показывает,

какой маржинальный доход принесет не одна абстрактная

единица, а одна единица, произведенная с

использованием 1 ед. ограниченного ресурса. В данном

случае, продукция А за 1 час. принесет маржинальный

доход в сумме 12 тенге., а продукция Б в сумме только 8

тенге. Следовательно, в первую очередь необходимо

выпускать продукцию А.

15

16.

Еще более интересные задачи возникают при введенииограничений на ресурсы и ограничений на сбыт продукции

Вид

продукции

Цена 1

ед., тенге.

Переменные

затраты на 1

ед., тенге.

Время на

производство

1 ед., час./ед.

Мах

уровень

продаж,

ед.

A

12

8

1

200

B

22

10

4

25

C

14

4

2

50

D

18

12

3

40

E

20

13

1

100

Мах число

часов за

период,

час.

500

Какую продукцию следует производить для получения

max прибыли?

17.

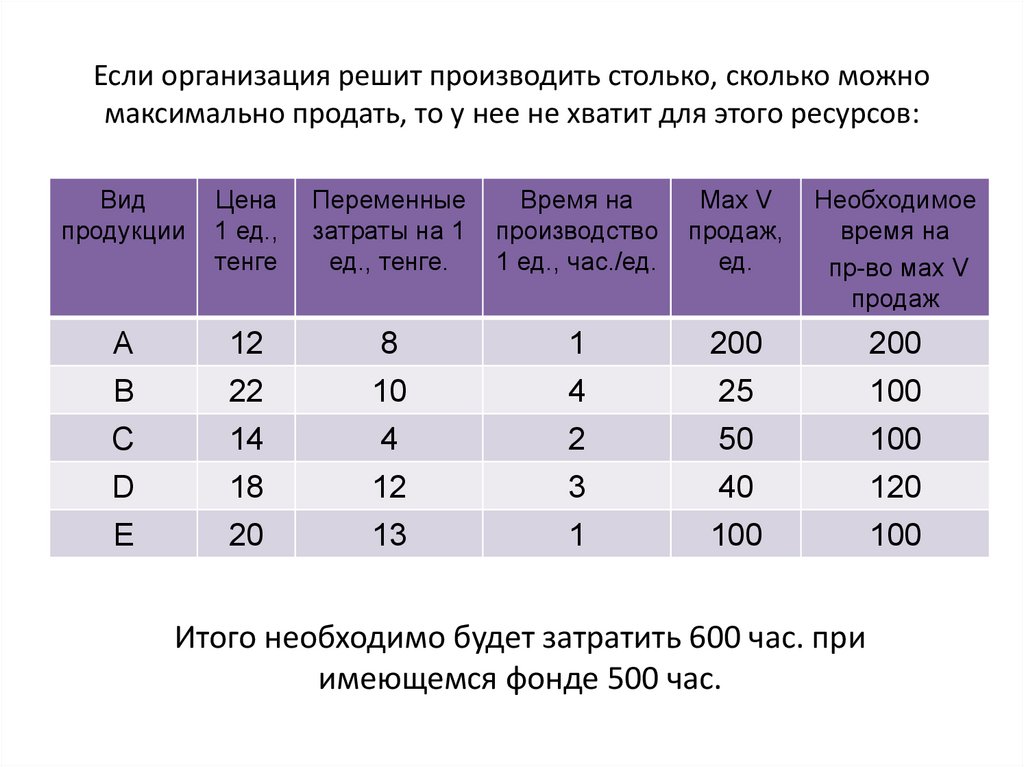

Если организация решит производить столько, сколько можномаксимально продать, то у нее не хватит для этого ресурсов:

Вид

продукции

Цена

1 ед.,

тенге

Переменные

затраты на 1

ед., тенге.

Время на

производство

1 ед., час./ед.

Мах V

продаж,

ед.

Необходимое

время на

пр-во мах V

продаж

A

12

8

1

200

200

B

22

10

4

25

100

C

14

4

2

50

100

D

18

12

3

40

120

E

20

13

1

100

100

Итого необходимо будет затратить 600 час. при

имеющемся фонде 500 час.

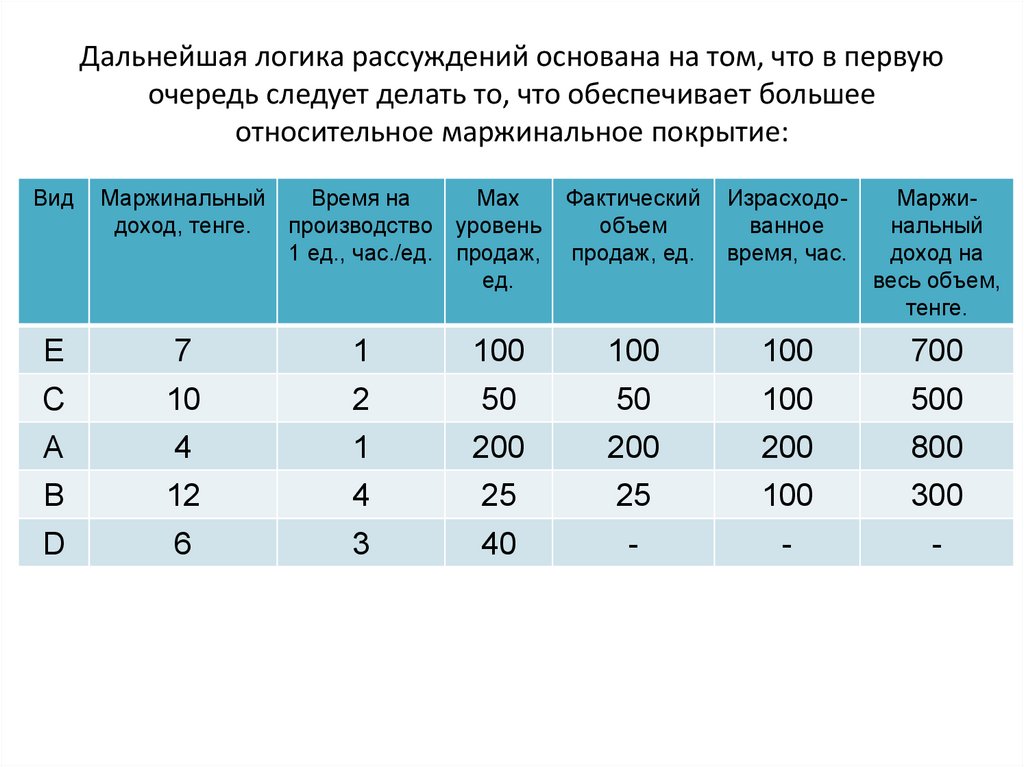

18.

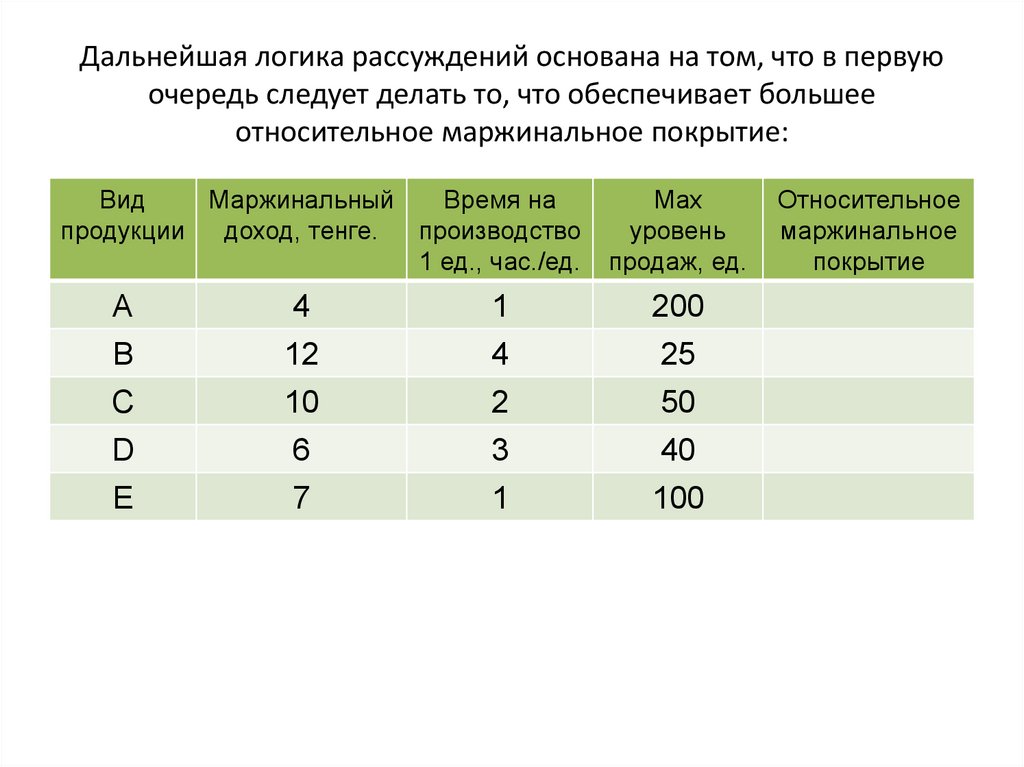

Дальнейшая логика рассуждений основана на том, что в первуюочередь следует делать то, что обеспечивает большее

относительное маржинальное покрытие:

Вид

Маржинальный

Время на

продукции

доход, тенге.

производство

1 ед., час./ед.

Мах

уровень

продаж, ед.

A

4

1

200

B

12

4

25

C

10

2

50

D

6

3

40

E

7

1

100

Относительное

маржинальное

покрытие

19.

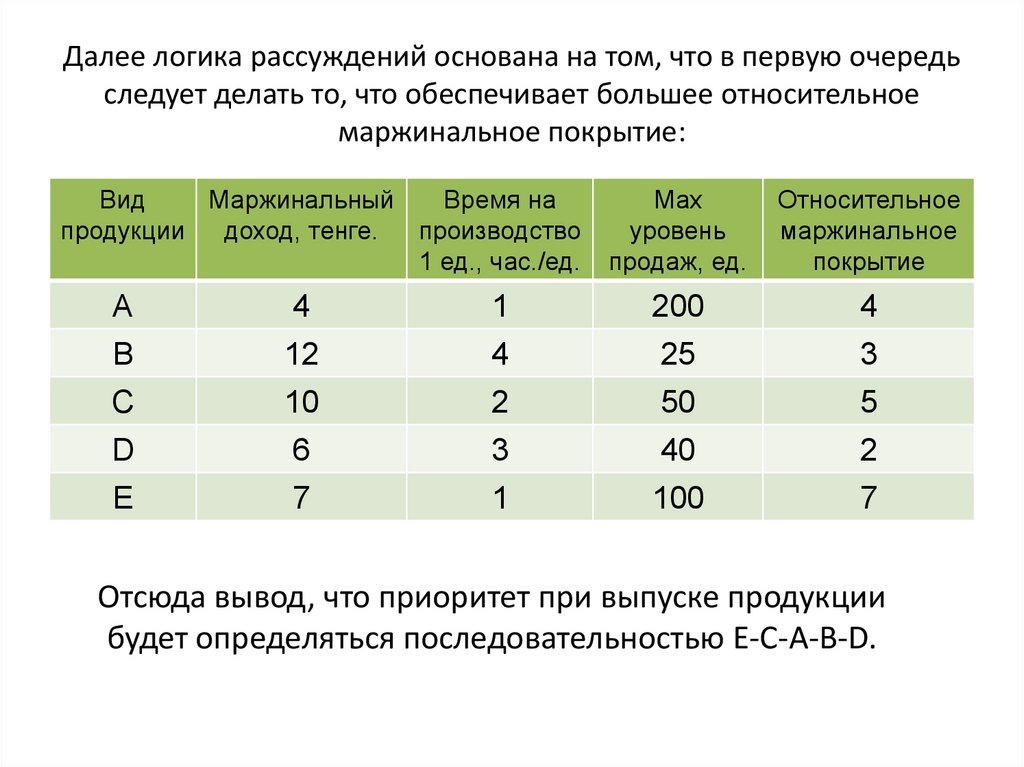

Далее логика рассуждений основана на том, что в первую очередьследует делать то, что обеспечивает большее относительное

маржинальное покрытие:

Вид

Маржинальный

Время на

продукции

доход, тенге.

производство

1 ед., час./ед.

Мах

уровень

продаж, ед.

Относительное

маржинальное

покрытие

A

4

1

200

4

B

12

4

25

3

C

10

2

50

5

D

6

3

40

2

E

7

1

100

7

Отсюда вывод, что приоритет при выпуске продукции

будет определяться последовательностью E-C-A-B-D.

20.

Дальнейшая логика рассуждений основана на том, что в первуюочередь следует делать то, что обеспечивает большее

относительное маржинальное покрытие:

Вид

Маржинальный

доход, тенге.

Время на

Мах

производство уровень

1 ед., час./ед. продаж,

ед.

Фактический

объем

продаж, ед.

Израсходованное

время, час.

Маржинальный

доход на

весь объем,

тенге.

E

7

1

100

100

100

700

C

10

2

50

50

100

500

A

4

1

200

200

200

800

B

12

4

25

25

100

300

D

6

3

40

-

-

-

21.

Выводы:• Особенности маржинального анализа

• Что такое маржинальная прибыль?

• Какие показатели позволяет определить

маржинальный анализ?

• Что показывает относительное

маржинальное покрытие?

22.

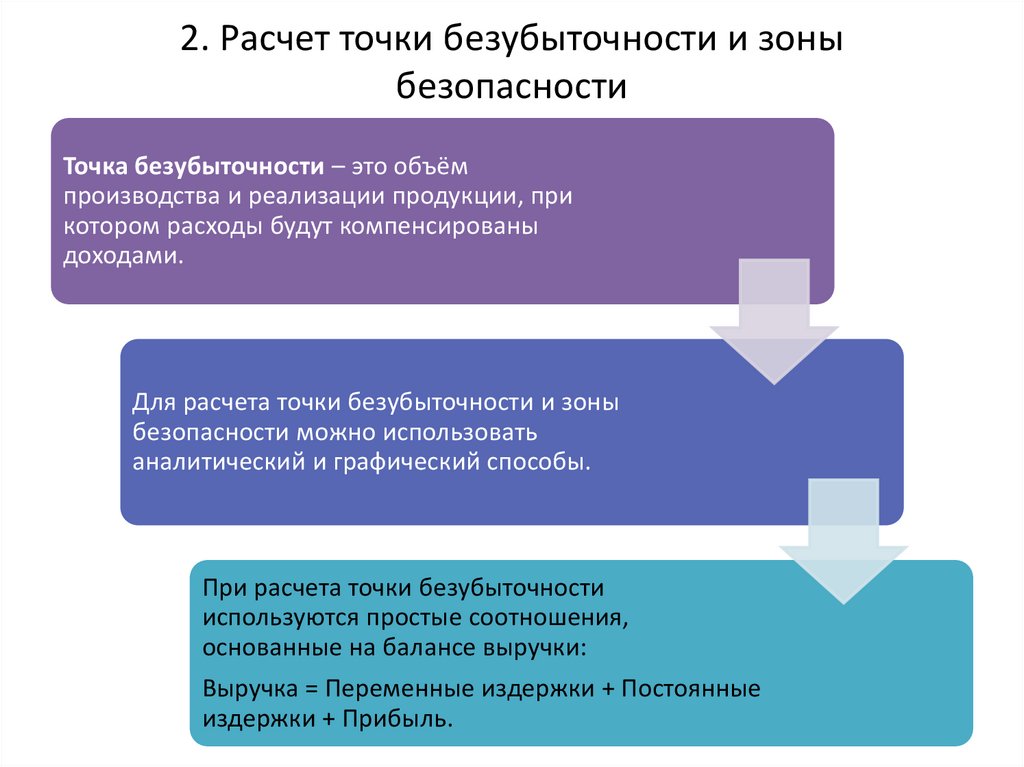

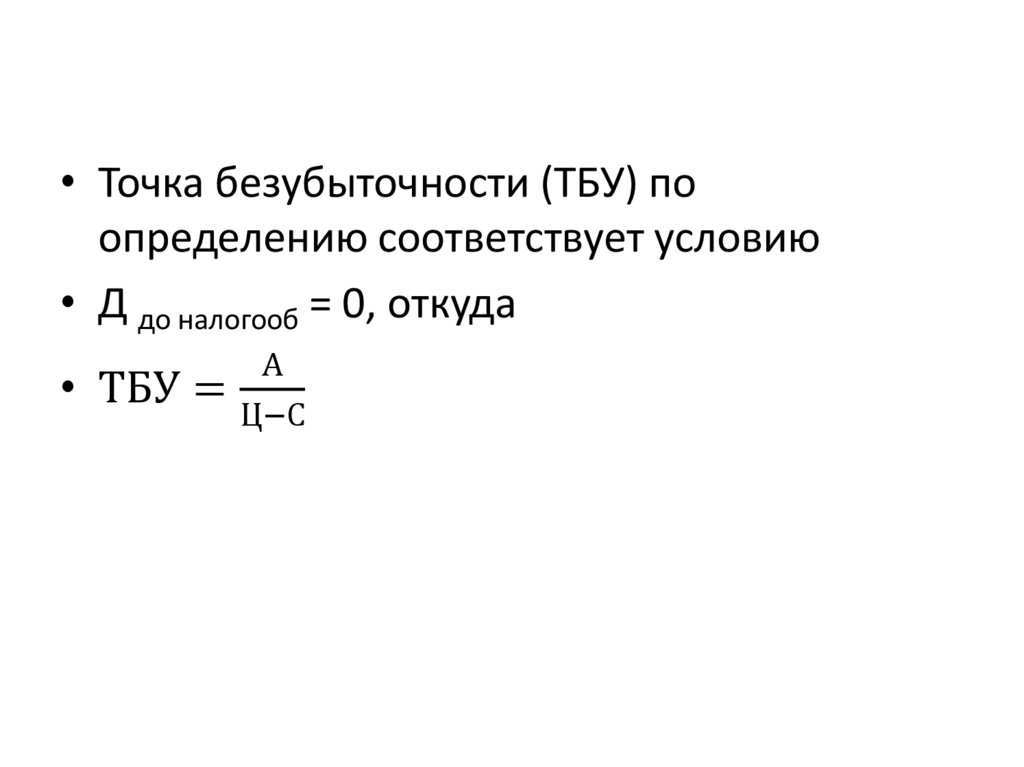

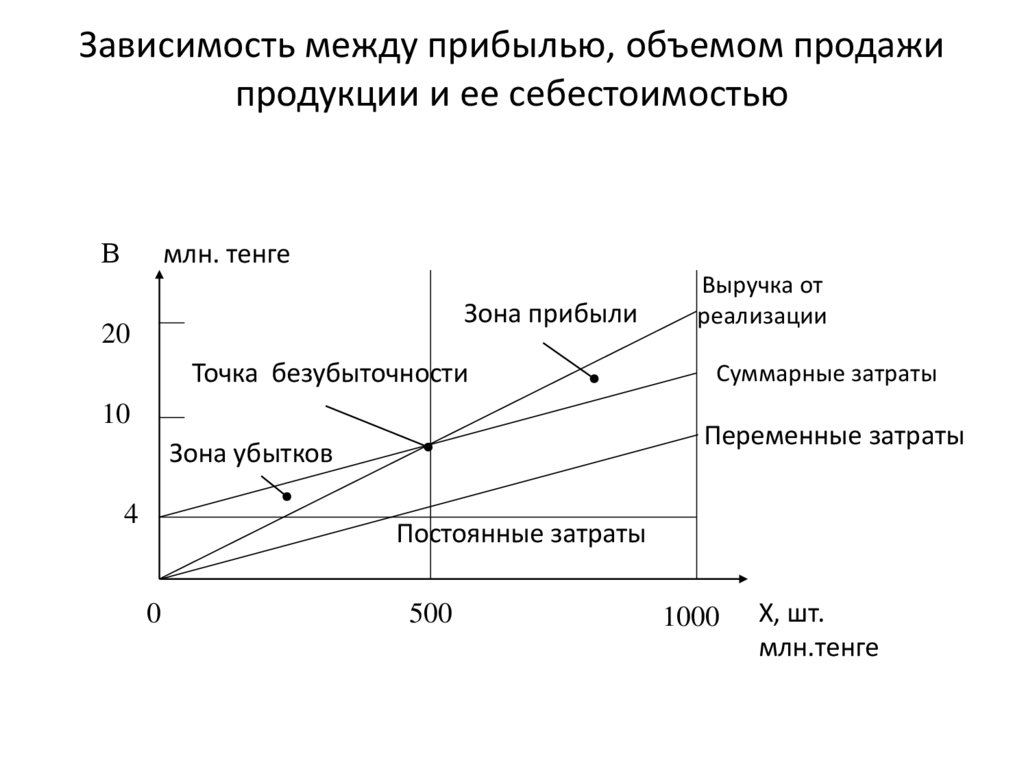

2. Расчет точки безубыточности и зоныбезопасности

Точка безубыточности – это объём

производства и реализации продукции, при

котором расходы будут компенсированы

доходами.

Для расчета точки безубыточности и зоны

безопасности можно использовать

аналитический и графический способы.

При расчета точки безубыточности

используются простые соотношения,

основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные

издержки + Прибыль.

23.

Точка безубыточности может быть определенакак:

а) объем продаж, при котором выручка равна

суммарным издержкам,

б) объем продаж, при котором вложенный

доход равен постоянным издержкам.

Как только достигнута точка безубыточности,

каждая дополнительно проданная единица

продукции приносит дополнительную

прибыль, равную вложенному доходу на

единицу продукции.

Разница между фактическим количеством

реализованной продукции и безубыточным

объемом продаж продукции – это зона

безопасности (зона прибыли), и чем больше

она, тем прочнее финансовое состояние

предприятия

24.

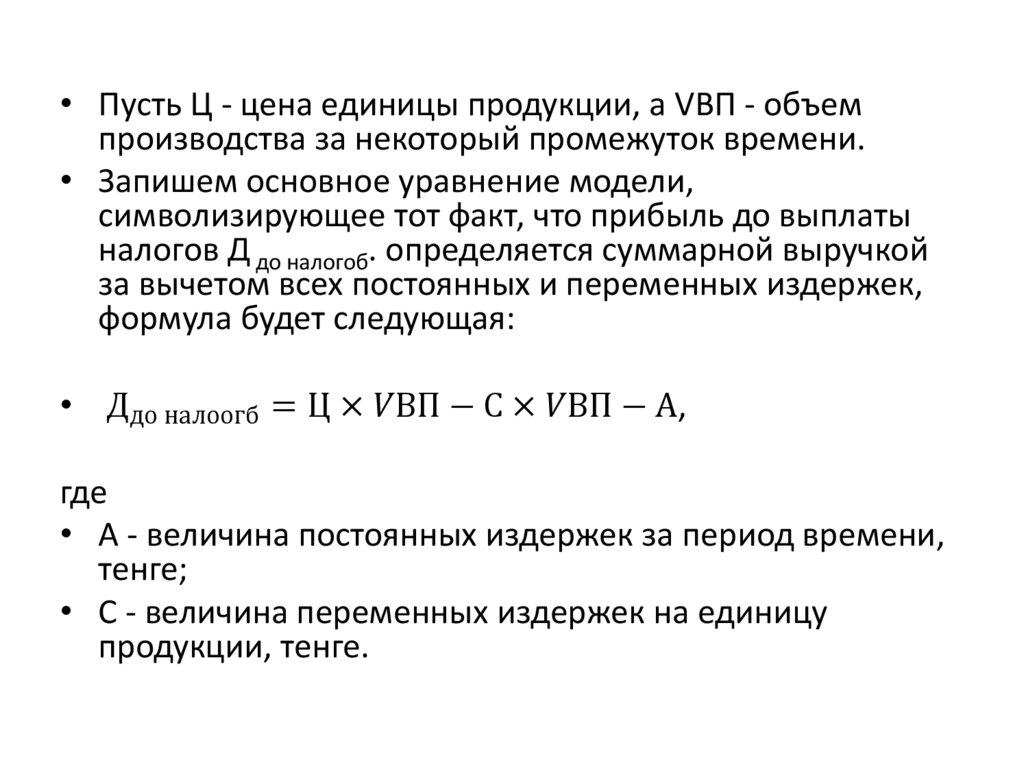

• Пусть Ц - цена единицы продукции, а VВП - объемпроизводства за некоторый промежуток времени.

• Запишем основное уравнение модели,

символизирующее тот факт, что прибыль до выплаты

налогов Д до налогоб. определяется суммарной выручкой

за вычетом всех постоянных и переменных издержек,

формула будет следующая:

• Ддо налоогб = Ц ×