finance

financeSimilar presentations:

Рынок ценных бумаг

1.

«Рынок ценных бумаг »Лекция1

1.Рынок ценных бумаг в системе финансовых рынков.

2.Сущность и классификация ценных бумаг.

3.Сущность и виды долевых ценных бумаг

4.Долговые ценные бумаги

5.Классификация и операции с коммерческими векселями.

6.Банки на рынке ценных бумаг.

7.Виды деятельности на фондовом рынке.

2.

1. Рынок ценных бумаг в системе финансовых рынковВ самом общем виде рынок ценных бумаг определяется как совокупность экономических

отношений по поводу выпуска и обращения ценных бумаг между его участниками.

Как и любой рынок, рынок ценных бумаг есть единство объекта, субъекта и отношений

между ними.

Объектом рассматриваемою рынка являются ценные бумаги, субъектом — участники

рынка.

Экономические отношения — это различного рода операции или любые действия

(согласно действующему хозяйственному законодательству) с ценными бумагами, которые

совершают участники, или субъекты, рынка.

В первой части Гражданского кодекса РФ (статья 142) дается

юридическое определение ценной бумаги как документа установленной

формы и реквизитов, удостоверяющего имущественные права,

осуществление или передача которых возможны только при его

предъявлении.

Ценная бумага - это не деньги и не материальный товар. Ее ценность состоит в тех

правах, которые она дает своему владельцу. Последний обменивает свой товар или свои

деньги на ценную бумагу только в том случае, если он уверен, что эта бумага ничуть не

хуже, а даже лучше ( удобнее), чем сами деньги или товар. Поскольку и деньги, и товар в

современных условиях суть разные формы существования капитала, то экономическое

определение ценной бумаги можно выразить следующим образом.

3.

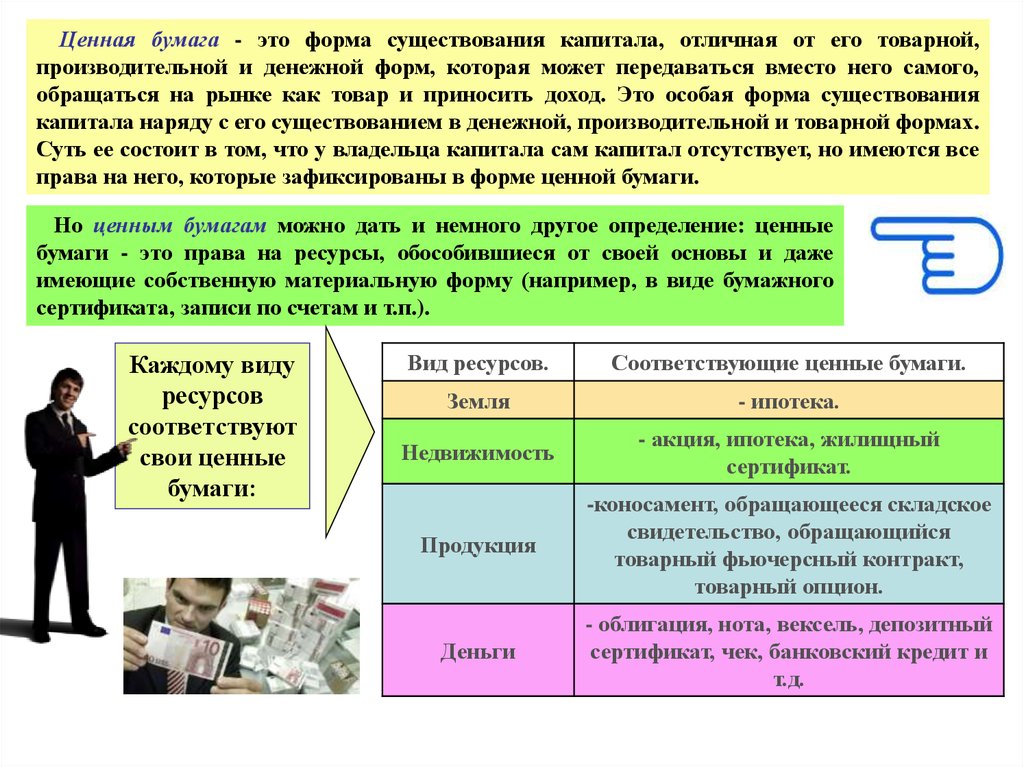

Ценная бумага - это форма существования капитала, отличная от его товарной,производительной и денежной форм, которая может передаваться вместо него самого,

обращаться на рынке как товар и приносить доход. Это особая форма существования

капитала наряду с его существованием в денежной, производительной и товарной формах.

Суть ее состоит в том, что у владельца капитала сам капитал отсутствует, но имеются все

права на него, которые зафиксированы в форме ценной бумаги.

Но ценным бумагам можно дать и немного другое определение: ценные

бумаги - это права на ресурсы, обособившиеся от своей основы и даже

имеющие собственную материальную форму (например, в виде бумажного

сертификата, записи по счетам и т.п.).

Каждому виду

ресурсов

соответствуют

свои ценные

бумаги:

Вид ресурсов.

Соответствующие ценные бумаги.

Земля

- ипотека.

Недвижимость

- акция, ипотека, жилищный

сертификат.

Продукция

-коносамент, обращающееся складское

свидетельство, обращающийся

товарный фьючерсный контракт,

товарный опцион.

Деньги

- облигация, нота, вексель, депозитный

сертификат, чек, банковский кредит и

т.д.

4.

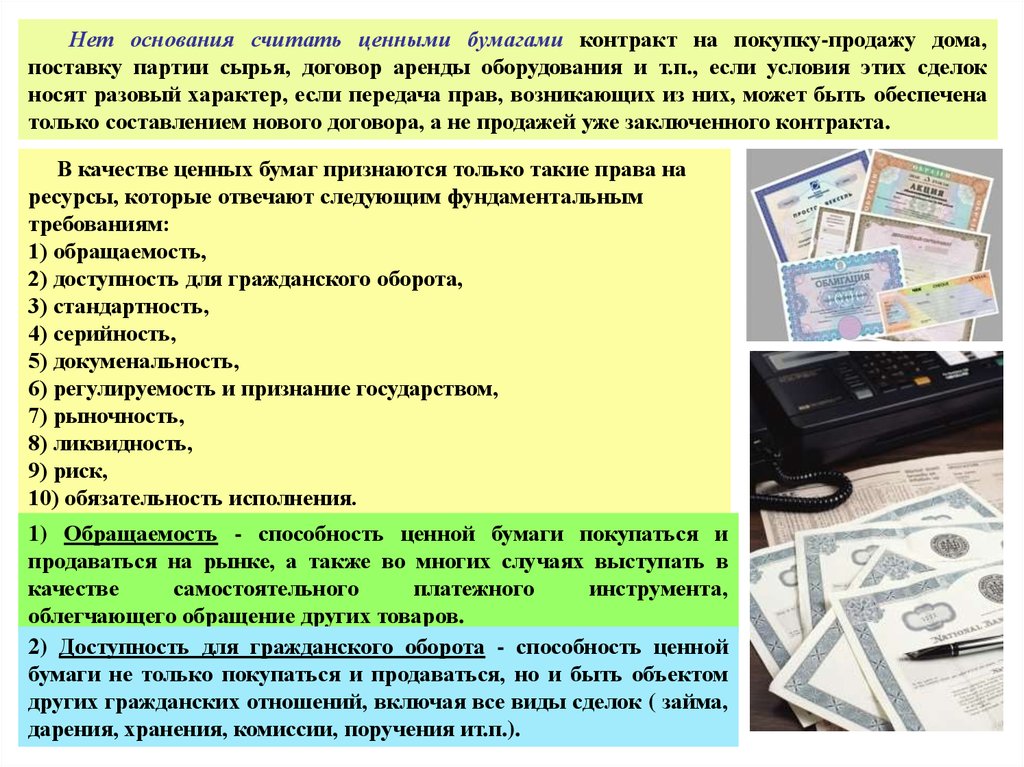

Нет основания считать ценными бумагами контракт на покупку-продажу дома,поставку партии сырья, договор аренды оборудования и т.п., если условия этих сделок

носят разовый характер, если передача прав, возникающих из них, может быть обеспечена

только составлением нового договора, а не продажей уже заключенного контракта.

В качестве ценных бумаг признаются только такие права на

ресурсы, которые отвечают следующим фундаментальным

требованиям:

1) обращаемость,

2) доступность для гражданского оборота,

3) стандартность,

4) серийность,

5) докуменальность,

6) регулируемость и признание государством,

7) рыночность,

8) ликвидность,

9) риск,

10) обязательность исполнения.

1) Обращаемость - способность ценной бумаги покупаться и

продаваться на рынке, а также во многих случаях выступать в

качестве

самостоятельного

платежного

инструмента,

облегчающего обращение других товаров.

2) Доступность для гражданского оборота - способность ценной

бумаги не только покупаться и продаваться, но и быть объектом

других гражданских отношений, включая все виды сделок ( займа,

дарения, хранения, комиссии, поручения ит.п.).

5.

3) Стандартность - ценная бумага должна иметь стандартное содержание(стандартность прав, которые представляет ценная бумага, стандартность

участников, сроков, мест торговли, правил учета и других условий доступа

к указанным правам, стандартность сделок, связанных с передачей

ценной бумаги из рук в руки, стандартность формы ценной бумаги и т.п.).

Именно стандартность делает ценную бумагу товаром, способным

обращаться.

4) Серийность. Стандартность связана с таким качеством ценной бумаги, как серийность,

возможность выпуска ценных бумаг однородными сериями, классами. В этой связи очень

часто в качестве ценной бумаги признаются именно стандартные, серийные документы,

которые могут выпускаться и обращаться однородными группами. Соответственно, может

быть не признан ценной бумагой документ, за которым стоит разовое, с индивидуальными

условиями имущественное отношение - документ, имеющий уникальные реквизиты и

выражающий сугубо индивидуальную, неповторяющуюся сделку.

5) Документальность. Ценная бумага - это всегда документ, независимо от того, существует

ли она в форме бумажного сертификата или в безналичной форме записи по счетам. Только

документ может зафиксировать стандартные условия ее обращения и использования,

обеспечить многократный переход ценной бумаги из рук в руки, как одного и того же

товара, стать доказательством правомочности доступа инвестора к правам,

предоставляемым ценной бумагой.

Согласно установившейся (как российской, так и мировой) правовой практике, ценная

бумага как документ должна содержать все предусмотренные законодательством

обязательные реквизиты. Отсутствие хотя бы одного из них влечет недействительность

ценной бумаги или переводит данный документ их разряда ценных бумаг в разряд иных

обязательственных документов.

6.

6) Регулируемость и признание государством. Фондовые инструменты, претендующие на статус ценныхбумаг, должны быть признаны государством в качестве таковых, что должно обеспечить их хорошую

регулируемость и, соответственно, доверие публики к ним. Соответственно, плохо регулируемые

фондовые инстременты, не признанные государством в качестве ценных бумаг, не могут претендовать на

статус последних. Выполнение данного требования важно для поддержания общественного доверия к

индустрии ценных бумаг, что является важнейшим компонентом благоприятного экономического

климата в стране.

7) Рыночность. Обращаемость указывает на то, что ценная бумага существует только как особый товар,

который, следовательно, должен иметь свой рынок с присущей ему организацией, правилами работы на

нем и т.д.

Должны в основной массе принадлежать рынку, быть товарами и те ресурсы, правами на которые

являются ценные бумаги.

8) Ликвидность - способность ценной бумаги быть быстро проданной и превращенной в

денежные средства (в наличной и безналичной форме) без существенных потерь для

держателя, при небольших колебаниях рыночной стоимости и издержках на реализацию.

9) Риск - возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно

им присущие. Финансовая, денежная сфера, как вторичная, производная от реального

производства, еще в большей мере, чем производственный сектор, чувствительна к

вероятным воздействиям неблагоприятных факторов.

10) Обязательность исполнения. По российскому законодательству, не допускается отказ

от исполнения обязательства, выраженного ценной бумагой, если только не будет

доказано, что ценная бумага попала к держателю неправомерным путем.

Также необходимо отметить, что ценная бумага выполняет ряд общественно значимых функций:

а) перераспределяет денежные средства (капиталы) между отраслями и сферами экономики; территориями и

странами; группами и слоями населения; населением и сферами экономики;населением и государством и т.п.;

b) предоставляет определенные дополнительные права ее владельцам помимо права на капитал. Например,

право на участие в управлении, соответствующую информацию, первоочередность в определенных ситуациях

и т.п.;

c) обеспечивает получение дохода на капитал и (или) возврат самого капитала и др.

7.

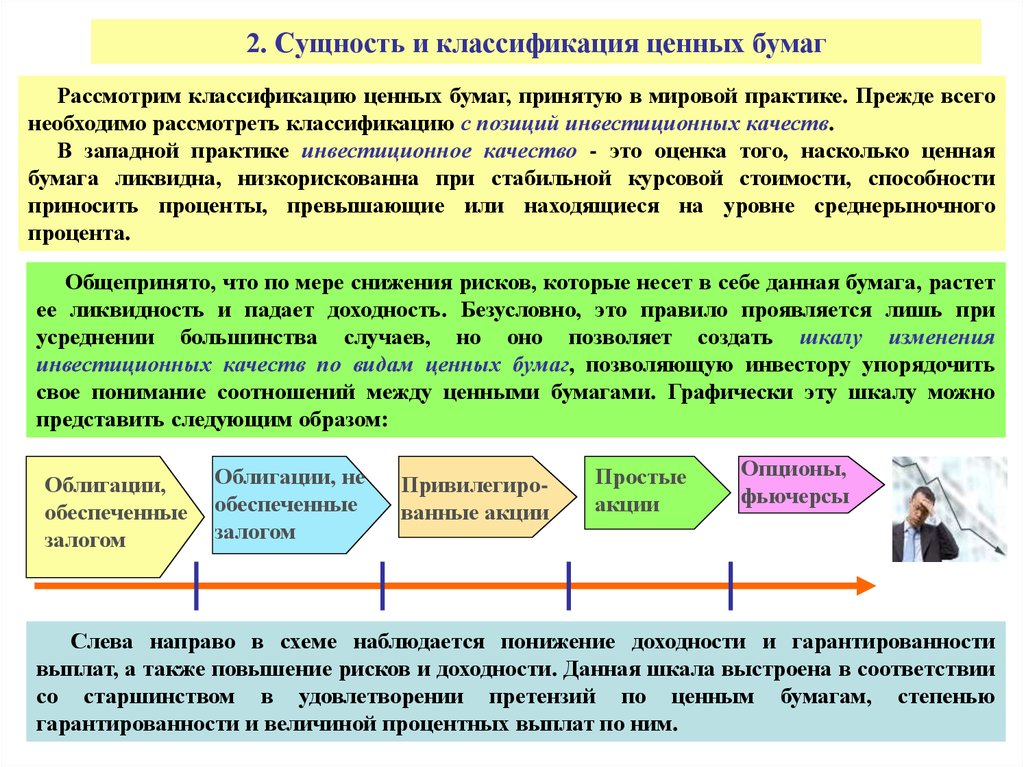

2. Сущность и классификация ценных бумагРассмотрим классификацию ценных бумаг, принятую в мировой практике. Прежде всего

необходимо рассмотреть классификацию с позиций инвестиционных качеств.

В западной практике инвестиционное качество - это оценка того, насколько ценная

бумага ликвидна, низкорискованна при стабильной курсовой стоимости, способности

приносить проценты, превышающие или находящиеся на уровне среднерыночного

процента.

Общепринято, что по мере снижения рисков, которые несет в себе данная бумага, растет

ее ликвидность и падает доходность. Безусловно, это правило проявляется лишь при

усреднении большинства случаев, но оно позволяет создать шкалу изменения

инвестиционных качеств по видам ценных бумаг, позволяющую инвестору упорядочить

свое понимание соотношений между ценными бумагами. Графически эту шкалу можно

представить следующим образом:

Облигации,

обеспеченные

залогом

Облигации, не

обеспеченные

залогом

Привилегированные акции

Простые

акции

Опционы,

фьючерсы

Слева направо в схеме наблюдается понижение доходности и гарантированности

выплат, а также повышение рисков и доходности. Данная шкала выстроена в соответствии

со старшинством в удовлетворении претензий по ценным бумагам, степенью

гарантированности и величиной процентных выплат по ним.

8.

Например, при ликвидации акционерного общества в первую очередь будетпогашаться задолженность по выпущенным им облигациям, обеспеченным

залогом, затем - по необеспеченным залогом, далее - по привилегированным

акциям, и только после этого остаток имущества будет распределяться между

владельцами простых акций.

Широко распространенным в международной практике является деление ценных бумаг на

“старшие” и “младшие” (по критерию очередности удовлетворения претензий кредиторов):

Старшие ценные бумаги

Младшие ценные бумаги

Ценные бумаги (облигации, привилегированные

акции и т.п.), обладающие старшинством при

удовлетворении претензий кредиторов (по

выплате процентов и дивидендов, по претензиям

к имуществу при ликвидации предприятия и

т.д.).

Ценные бумаги (в первую очередь

обыкновенные

акции),

претензии

кредиторов

по

которым

удовлетворяются позже других ценных

бумаг (обыкновенные акции - в

последнюю очередь).

Прочие классификации

ценных бумаг

Первичные

1

В качестве первичных ценных

бумаг выступают акции, облигации, ноты,

вексель, депозитные сертификаты и другие

инструменты,

являющиеся

правами

на

имущество, денежные средства, продукцию,

землю и другие первичные ресурсы.

Производные

ценные бумаги - любые ценные

бумаги, удостоверяющие право владельца на покупку

или продажу первичных ценных бумаг - акций,

облигаций, государственных долговых обязательств. К

числу таких бумаг можно отнести опционы, финансовые

фьючерсы, подписные права.

Понятие производных ценных бумаг является

юридически

признанным,

вводится

российским

Положением о выпуске и обращении ценных бумаг и

фондовых биржах в РСФСР.

9.

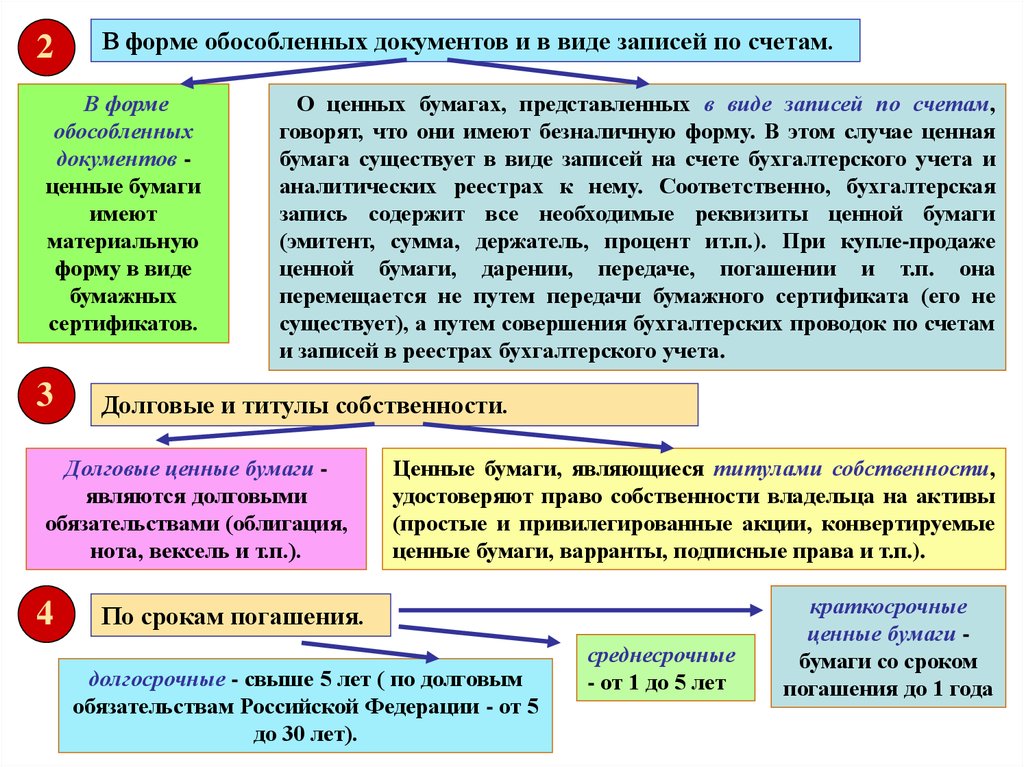

2В форме обособленных документов и в виде записей по счетам.

В форме

обособленных

документов ценные бумаги

имеют

материальную

форму в виде

бумажных

сертификатов.

3

О ценных бумагах, представленных в виде записей по счетам,

говорят, что они имеют безналичную форму. В этом случае ценная

бумага существует в виде записей на счете бухгалтерского учета и

аналитических реестрах к нему. Соответственно, бухгалтерская

запись содержит все необходимые реквизиты ценной бумаги

(эмитент, сумма, держатель, процент ит.п.). При купле-продаже

ценной бумаги, дарении, передаче, погашении и т.п. она

перемещается не путем передачи бумажного сертификата (его не

существует), а путем совершения бухгалтерских проводок по счетам

и записей в реестрах бухгалтерского учета.

Долговые и титулы собственности.

Долговые ценные бумаги являются долговыми

обязательствами (облигация,

нота, вексель и т.п.).

4

Ценные бумаги, являющиеся титулами собственности,

удостоверяют право собственности владельца на активы

(простые и привилегированные акции, конвертируемые

ценные бумаги, варранты, подписные права и т.п.).

По срокам погашения.

долгосрочные - свыше 5 лет ( по долговым

обязательствам Российской Федерации - от 5

до 30 лет).

среднесрочные

- от 1 до 5 лет

краткосрочные

ценные бумаги бумаги со сроком

погашения до 1 года

10.

К бессрочным ценным бумагам относятся фондовые инструменты, не имеющие конечногосрока погашения - акции, бессрочные облигации, выпускаемые государством (например,

консоли). В российской практике последние выпускаться не могут, сроки долговых

обязательств РФ не могут превышать 30 лет.

5

Государственные и негосударственные.

(данная классификация основана исходя из того, кто является

эмитентом ценных бумаг)

Государственные ценные бумаги обычно охватывают

фондовые инструменты, выпущенные или гарантированные

правительством от имени государства, его министерствами и

ведомствами, муниципальными органами власти. В

международной практике к этой категории ценных бумаг

часто относят также бумаги, эмитируемые органами,

находящимися в совместной собственности государства и

иных структур, либо органами, спонсирумыми или

гарантируемыми государством. Российская практика имеет

свои особенности. По закону РФ “О государственном

внутреннем долге Российской Федерации” последний состоит

из ценных бумаг, выпускаемых от имени Правительства РФ

либо гарантируемых им, в данном случае понятия

“государственные” и “правительственные” как бы слиты.

ГК РФ статья 143:

• государственная облигация;

• облигация;

• вексель;

• чек;

• депозитный сертификат;

• сберегательный сертификат;

• банковская сберегательная

книжка на предъявителя;

• коносамент;

• акция;

• приватизационные ценные

бумаги;

Среди негосударственных ценных бумаг можно выделить корпоративные (фондовые инструменты,

выпускаемые предприятиями и организациями), иностранных эмитентов и частные ценные бумаги

(здесь речь идет о выпуске ценных бумаг физическими лицами; в качестве таких фондовых

инструментов могут выступать вексель и чек).

11.

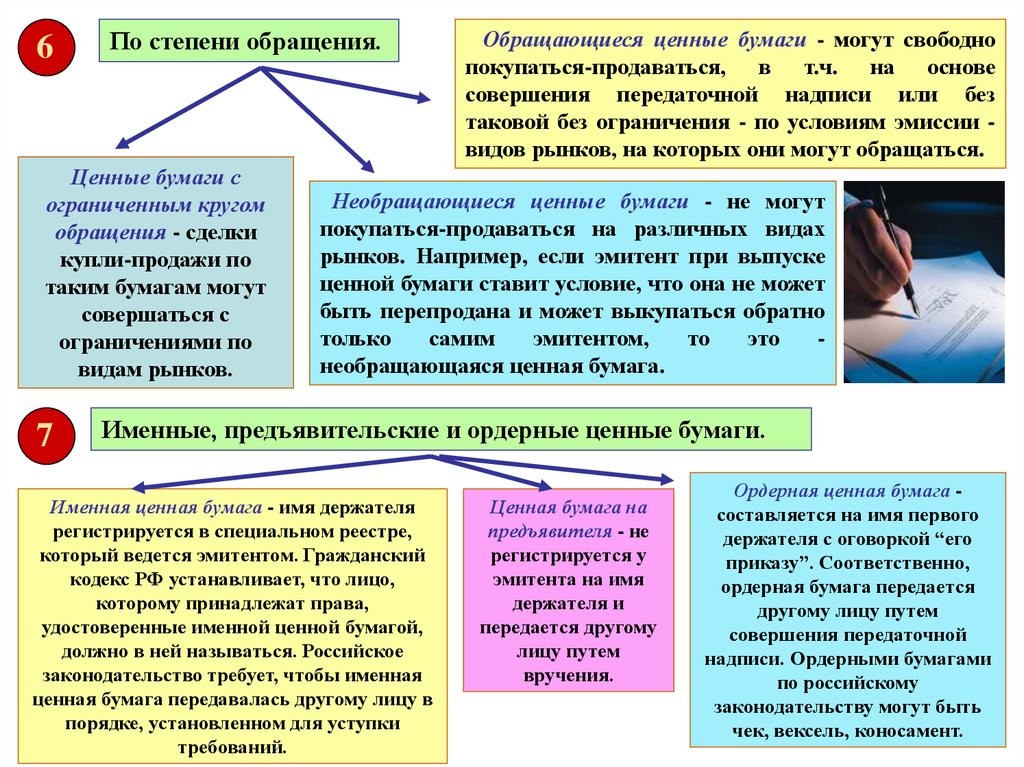

6По степени обращения.

Ценные бумаги с

ограниченным кругом

обращения - сделки

купли-продажи по

таким бумагам могут

совершаться с

ограничениями по

видам рынков.

7

Обращающиеся ценные бумаги - могут свободно

покупаться-продаваться, в т.ч. на основе

совершения передаточной надписи или без

таковой без ограничения - по условиям эмиссии видов рынков, на которых они могут обращаться.

Необращающиеся ценные бумаги - не могут

покупаться-продаваться на различных видах

рынков. Например, если эмитент при выпуске

ценной бумаги ставит условие, что она не может

быть перепродана и может выкупаться обратно

только

самим

эмитентом,

то

это

необращающаяся ценная бумага.

Именные, предъявительские и ордерные ценные бумаги.

Именная ценная бумага - имя держателя

регистрируется в специальном реестре,

который ведется эмитентом. Гражданский

кодекс РФ устанавливает, что лицо,

которому принадлежат права,

удостоверенные именной ценной бумагой,

должно в ней называться. Российское

законодательство требует, чтобы именная

ценная бумага передавалась другому лицу в

порядке, установленном для уступки

требований.

Ценная бумага на

предъявителя - не

регистрируется у

эмитента на имя

держателя и

передается другому

лицу путем

вручения.

Ордерная ценная бумага составляется на имя первого

держателя с оговоркой “его

приказу”. Соответственно,

ордерная бумага передается

другому лицу путем

совершения передаточной

надписи. Ордерными бумагами

по российскому

законодательству могут быть

чек, вексель, коносамент.

12.

8С фиксированным и колеблющимся доходом.

с фиксированным доходом - в момент

выпуска ценной бумаги жестко

фиксируется уровень ее доходности к

номиналу, при колебаниях средней

процентной ставки на рынке уровень

ее доходности не изменяется.

9

с колеблющимся доходом - доходность ценной

бумаги

к

номиналу

изменяется

в

соответствии

с

колебаниями

средней

процентной ставки на рынке, она может

индексироваться, например, по валютному

курсу и т.п.

Отзывные и безотзывные.

Отзывные ценные бумаги могут быть отозваны

эмитентом досрочно, до наступления срока погашения.

Могут отзываться также бессрочные ценные бумаги,

если это предусмотрено условиями выпуска (например,

привилегированные акции). Инвестор обязан вернуть

эмитенту указанные ценные бумаги на условиях

обратной продажи, по ценам и т.п., установленным при

эмиссии ценных бумаг.

Безотзывные ценные бумаги

не могут быть отозваны и

погашены

эмитентом

досрочно, что должно быть

предусмотрено условиями их

эмиссии.

13.

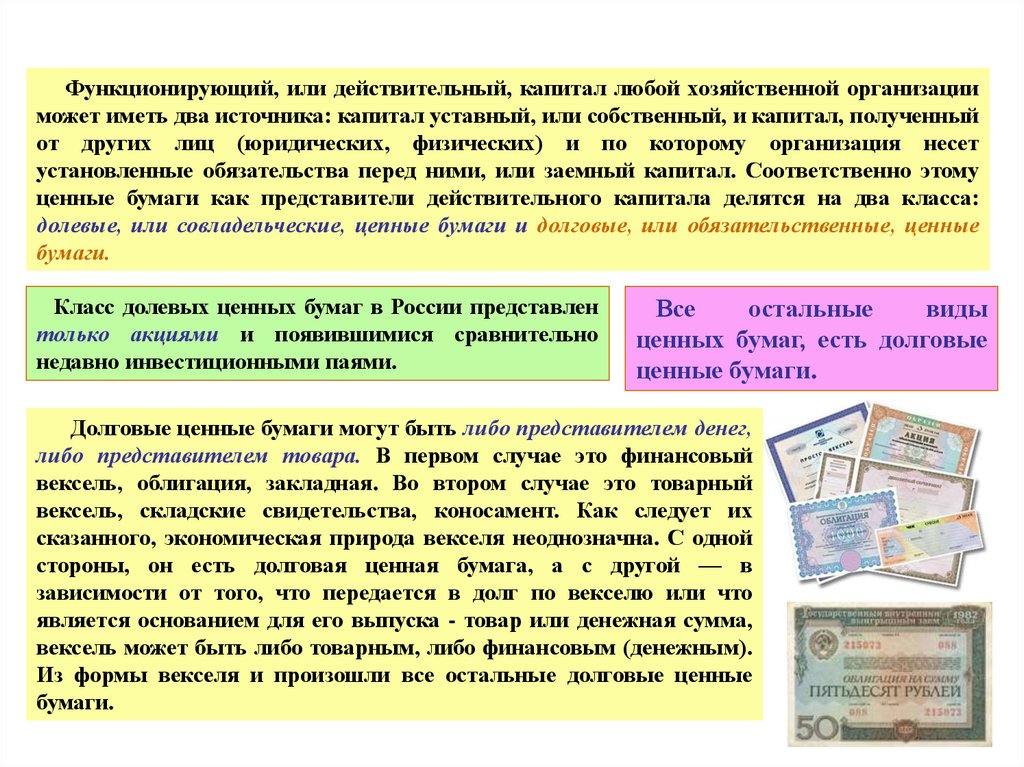

Функционирующий, или действительный, капитал любой хозяйственной организацииможет иметь два источника: капитал уставный, или собственный, и капитал, полученный

от других лиц (юридических, физических) и по которому организация несет

установленные обязательства перед ними, или заемный капитал. Соответственно этому

ценные бумаги как представители действительного капитала делятся на два класса:

долевые, или совладельческие, цепные бумаги и долговые, или обязательственные, ценные

бумаги.

Класс долевых ценных бумаг в России представлен

только акциями и появившимися сравнительно

недавно инвестиционными паями.

Все

остальные

виды

ценных бумаг, есть долговые

ценные бумаги.

Долговые ценные бумаги могут быть либо представителем денег,

либо представителем товара. В первом случае это финансовый

вексель, облигация, закладная. Во втором случае это товарный

вексель, складские свидетельства, коносамент. Как следует их

сказанного, экономическая природа векселя неоднозначна. С одной

стороны, он есть долговая ценная бумага, а с другой — в

зависимости от того, что передается в долг по векселю или что

является основанием для его выпуска - товар или денежная сумма,

вексель может быть либо товарным, либо финансовым (денежным).

Из формы векселя и произошли все остальные долговые ценные

бумаги.

14.

Деление долговых ценных бумаг как представителей товара на свои виды связано сфазами его обращения. Если товар отдается в пользование, то это товарный вексель; если он

отдается на хранение, то это складское свидетельство; если он отдается в процессе

перевозки, то это коносамент.

Деление долговых ценных бумаг как представителей денег на упомянутые виды не

связано с каким-либо особым экономическим содержанием, а отражает условия, на

которых деньги функционируют в качестве заемных средств.

Экономически все виды долговых цепных бумаг как представителей денег есть одна и та

же ценная бумага под общим названием, например «облигация» или «вексель»

(финансовый), т.е. между ними нет капитального различия.

Обычно по всем этим видам долговых ценных бумаг

выплачивается доход в форме процента к их номинальной

стоимости, и возвращается сам этот номинал. Выплата дохода

может производиться либо через определенные временные

промежутки (например, раз в полгода), либо при гашении ценной

бумаги. Соответственно возврат номинала может происходить по

частям или при гашении ценной бумаги.

15.

3. Сущность и виды долевых ценных бумаг"О рынке ценных бумаг" от 22 апреля 1996 г. N 39-ФЗ

(с учетом изменений, внесенных Федеральным законом от 03.07.2016 г. N 292-ФЗ)

Виды ценных бумаг их характеристики

Акция - эмиссионная ценная бумага, закрепляющая права ее держателя

(акционера) на получение части прибыли акционерного общества в виде

дивидендов, на участие в управлении и на часть имущества, остающегося

после его ликвидации.

Держателей (акционеров) можно разделить на: 1) физических

индивидуальных); 2) коллективных (институциональных); 3) корпоративных.

Акции обладают следующими свойствами:

1) акция - это титул собственности на имущество акционерного

общества, держатель акции является совладельцем акционерного

общества со всеми вытекающими из этого правами;

2) у акции нет конечного срока погашения, т.е. права держателя

акции сохраняются до тех пор, пока существует акционерное

общество;

3) для акции характерна ограниченная ответственность, так как

акционер не отвечает по обязательствам акционерного общества.

Поэтому при банкротстве инвестор не потеряет больше того, что

вложил в акцию;

4) также подчеркивают неделимость акции ( неделимость тех прав,

которые она представляет). Если акция принадлежит нескольким

лицам, то все они признаются единым держателем акции;

5) акции могут расщепляться и консолидироваться.

(частных,

16.

В зависимости от порядка владения акции могут быть именными и на предъявителя. СогласноФедеральному закону об акционерных обществах все акции общества являются именными, т.е.

разрешено использование только именных акций. Это предполагает, что владелец акции должен

быть внесен в реестр акционерного общества.

В связи с тем, что акционерные общества могут быть публичными и непубличными, следует

различать выпускаемые ими акции. Их различие состоит в том, что акции публичных

акционерных обществ могут продаваться их владельцами без согласия других акционеров этого

общества. При реализации акций непубличного акционерного общества необходимо учитывать,

что его акционеры имеют преимущественное право их приобретения. Кроме того, следует иметь

в виду, что акции непубличных акционерных обществ могут выпускаться только в форме

закрытой подписки и не могут быть предложены для приобретения неограниченному кругу лиц,

публичное же акционерное общество может проводить как открытую, так и закрытую подписку

на выпускаемые акции.

В зависимости от объема прав акции принято делить на

обыкновенные и привилегированные. Согласно Гражданскому

кодексу (статья 102) и Федеральному закону об акционерных

обществах (ст.25., п.2) номинальная стоимость размещенных

привилегированных акций не должна превышать 25% от уставного

капитала общества.

Владелец обыкновенной акции имеет права, предоставляемые акциями, в полном объеме (участвовать в

общем собрании акционеров с правом голоса по всем вопросам его компетенции, иметь право на получение

дивидендов, а в случае ликвидации общества - право на получение части его имущества в размере стоимости

принадлежащих ему акций).

Привилегированная акция не дает права голоса на общем собрании акционеров (если иное не предусмотрено в

уставе), а привилегии владельца такой акции заключаются в том, что в уставе должны быть определены

размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость),

которые определяются в твердой денежной сумме или в процентах к номинальной стоимости

привилегированных акций.

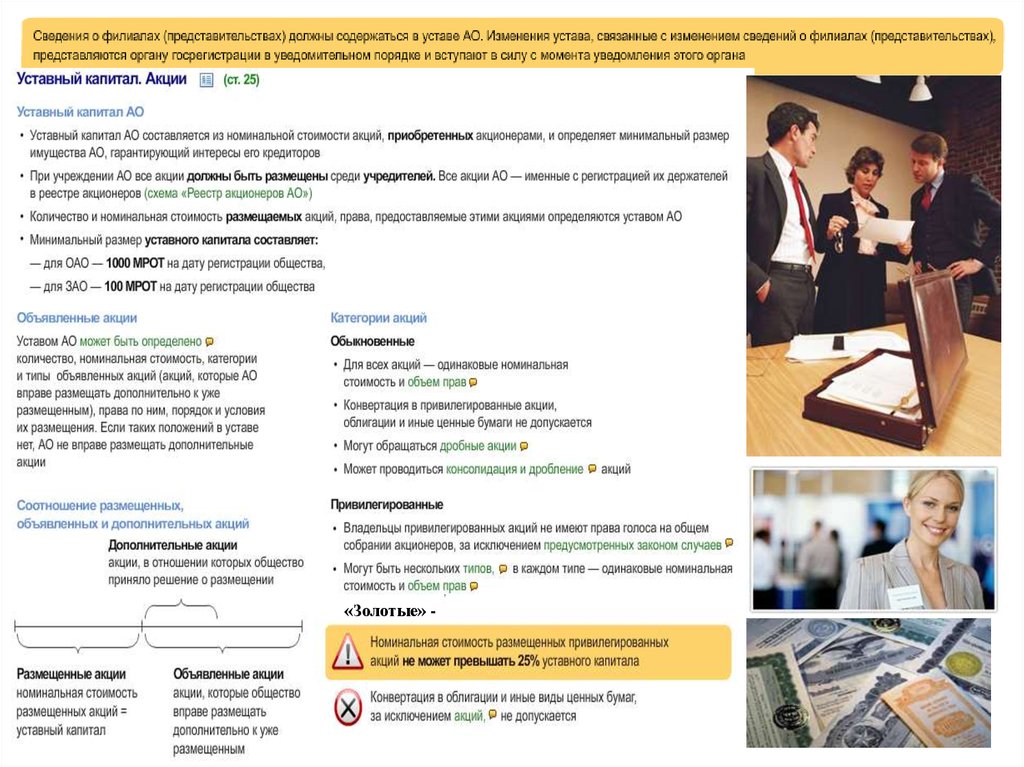

17.

Уставной капитал акционерного общества, корпоративные действия сакциями

18.

«Золотые» -19.

20.

21.

2422.

4 Долговые ценные бумагиОблигация - ценная бумага, удостоверяющая отношения займа между ее владельцем

(кредитором) и лицом, выпустившим ее (заемщиком). Действующее российское

законодательство определяет облигацию как “эмиссионные ценную бумагу, закрепляющую

право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее

номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного

имущественного эквивалента.

Свойства облигаций:

1) облигация - это удостоверение займа, а не титул собственности на

имущество эмитента;

2) в отличие от акций имеют конечный срок погашения ( в классическом

случае - это гасимая ценная бумага);

3) обладают старшинством перед акциями в выплате процентов (в

сравнении с выплатой дивидендов) и в удовлетворении других

обязательств (например, при ликвидации общества);

4) не дают право на участие в управлении эмитентом.

Таким образом, облигации являются инструментом займа. Эмитенты

облигаций являются заемщиками, должниками. Инвесторы в облигации

являются кредиторами эмитента (в отличие от держателя акций).

Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев; в

первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества

компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества,

которая останется после выплаты всех долгов, в том числе и по облигационным займам.

Облигации выступают главным инструментом мобилизации средств правительствами, различными

государственными органами и муниципалитетами. К организации и размещению облигационных займов

прибегают и компании, когда у них возникает потребность в дополнительных финансовых средствах.

23.

Классификацияоблигаций

В зависимости от эмитента:

1. Государственные;

2. Муниципальные;

3. Корпораций;

4. Иностранные;

В зависимости от сроков, на которые выпускается займ:

1. Облигации с некоторой оговоренной датой погашения,

которые, в свою очередь, делятся на:

Краткосрочные;

Среднесрочные;

Долгосрочные;

2. Облигации без фиксированного срока погашения включают в себя:

- Бессрочные, или непогашаемые;

- Отзывные облигации могут быть востребованы (отозваны) эмитентом до наступления

срока погашения. Еще при выпуске облигаций эмитент устанавливает условия такого

востребования: по номиналу или с премией;

- Облигации с правом погашения предоставляют право инвестору на возврат облигации

эмитенту до наступления срока погашения и получения за нее номинальной стоимости;

- Продлеваемые облигации предоставляют инвестору право продлить срок погашения и

продолжать получать проценты в течение этого срока;

- Отсроченные облигации дают эмитенту право на отсрочку погашения;

В зависимости от порядка владения облигации могут быть:

1. Именные, права владения которыми подтверждаются внесением

имени владельца в текст облигации и в книгу регистрации,

которую ведет эмитент;

2. На предъявителя, право владения которыми подтвеждается

простым предъявлением облигации.

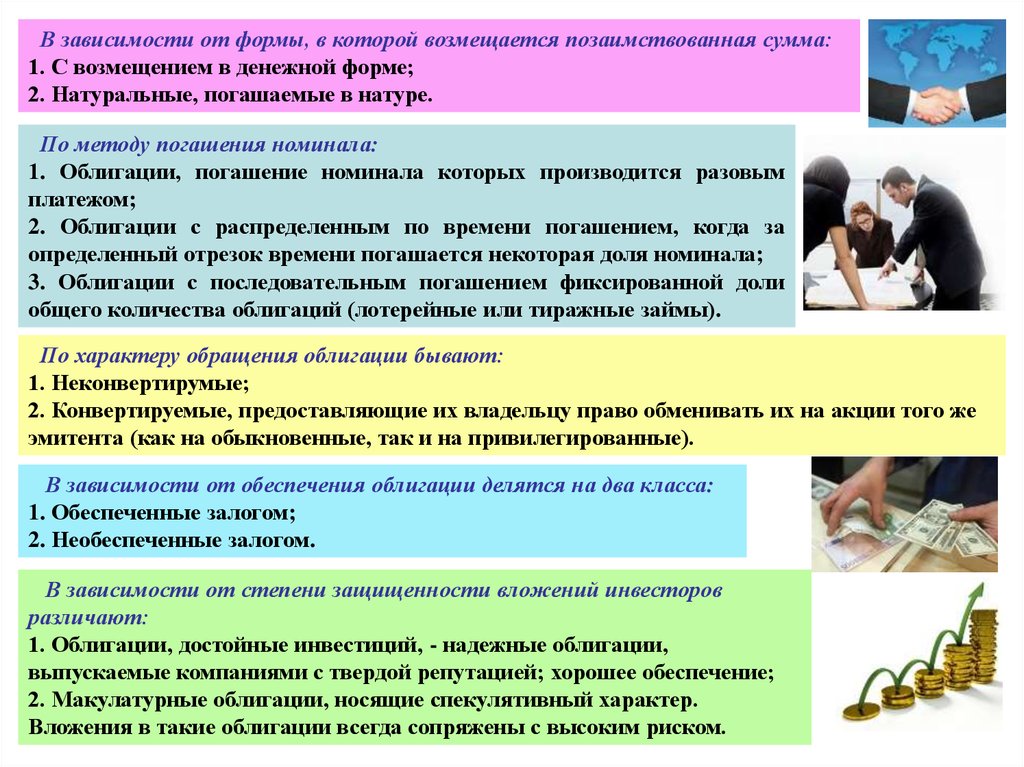

24.

В зависимости от формы, в которой возмещается позаимствованная сумма:1. С возмещением в денежной форме;

2. Натуральные, погашаемые в натуре.

По методу погашения номинала:

1. Облигации, погашение номинала которых производится разовым

платежом;

2. Облигации с распределенным по времени погашением, когда за

определенный отрезок времени погашается некоторая доля номинала;

3. Облигации с последовательным погашением фиксированной доли

общего количества облигаций (лотерейные или тиражные займы).

По характеру обращения облигации бывают:

1. Неконвертирумые;

2. Конвертируемые, предоставляющие их владельцу право обменивать их на акции того же

эмитента (как на обыкновенные, так и на привилегированные).

В зависимости от обеспечения облигации делятся на два класса:

1. Обеспеченные залогом;

2. Необеспеченные залогом.

В зависимости от степени защищенности вложений инвесторов

различают:

1. Облигации, достойные инвестиций, - надежные облигации,

выпускаемые компаниями с твердой репутацией; хорошее обеспечение;

2. Макулатурные облигации, носящие спекулятивный характер.

Вложения в такие облигации всегда сопряжены с высоким риском.

25.

Общий доход от облигации складывается из следующих элементов:• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестирования полученных процентов.

Облигация, в отличие от акции, приносит владельцу фиксированный текущий доход. Этот

доход представляет собой постоянные аннуитеты годовые фиксированные выплаты в

течение ряда лет. Как правило, проценты по облигациям выплачиваются 1-2 раза в год. При

этом чем чаще производятся процентные выплаты, тем больший потенциальный доход

приносит облигация, ведь полученные процентные выплаты могут быть реинвестированы.

Депозитный и сберегательный сертификаты, а также банковская сберегательная книжка

на предъявителя экономически могут быть объединены в единый вид — банковский

сертификат. Первые два отличаются лишь по их владельцу (в первом случае им является

юридическое лицо, во втором — граждане). Сберкнижка на предьявителя экономически

есть разновидность сберегательного сертификата, иными словами, она есть сертификат в

форме сберегательной книжки. В то же время сам по себе банковский сертификат, как и

чек, есть разновидность векселя, точнее, банковского векселя, но в отличие от последнего

банковский сертификат не передается путем индоссамента, а только путем вручения или

цессии.

26.

Оценка доходности облигацийОблигации, являясь, как и другие ценные бумаги, объектом

инвестирования на фондовом рынке, приносят своим держателям

определенный доход.

Общий доход от облигации складывается из следующих элементов:

• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестирования полученных процентов.

Процентные (купонные) выплаты по облигациям условно

можно разделить па три группы:

фиксированные

ежегодные

выплаты

по

ставке,

установленной эмитентом при выпуске облигаций;

• индексируемые ежегодные выплаты.

• выплачиваемые одновременно с основной суммой долга.

Облигация может также приносить доход в результате изменения стоимости облигации с

момента ее покупки до продажи. Разница между ценой покупки облигации (Цу) и ценой, по

которой инвестор продает облигацию (Ц|), представляет собой прирост капитала,

вложенного инвестором в конкретную облигацию (Д = Ц, - Цд).

Данный вид дохода приносят прежде всего облигации, купленные по цене ниже номинала,

т.е. с дисконтом.

При продаже облигаций с дисконтом важным моментом для эмитента является

определение цены продажи облигации. Иными словами, по какой цене следует продать

облигацию сегодня, если известны сумма, которая будет получена в будущем (номинал), и

базовая норма доходности (ставка рефинансирования).

27.

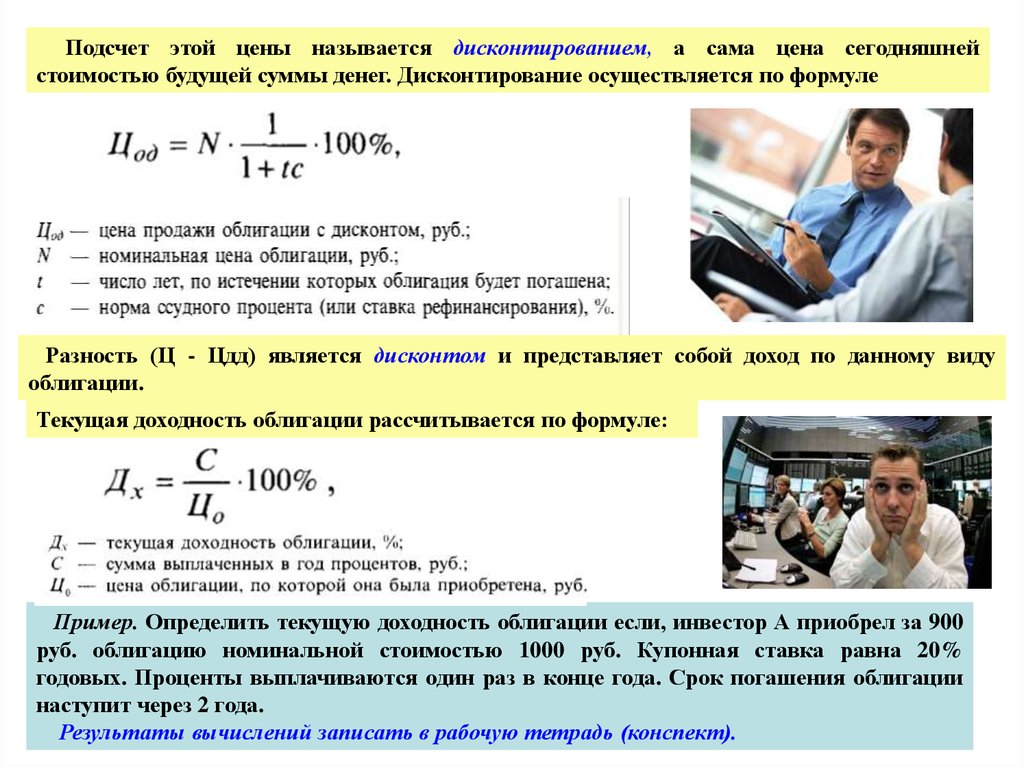

Подсчет этой цены называется дисконтированием, а сама цена сегодняшнейстоимостью будущей суммы денег. Дисконтирование осуществляется по формуле

Разность (Ц - Цдд) является дисконтом и представляет собой доход по данному виду

облигации.

Текущая доходность облигации рассчитывается по формуле:

Пример. Определить текущую доходность облигации если, инвестор А приобрел за 900

руб. облигацию номинальной стоимостью 1000 руб. Купонная ставка равна 20%

годовых. Проценты выплачиваются один раз в конце года. Срок погашения облигации

наступит через 2 года.

Результаты вычислений записать в рабочую тетрадь (конспект).

28.

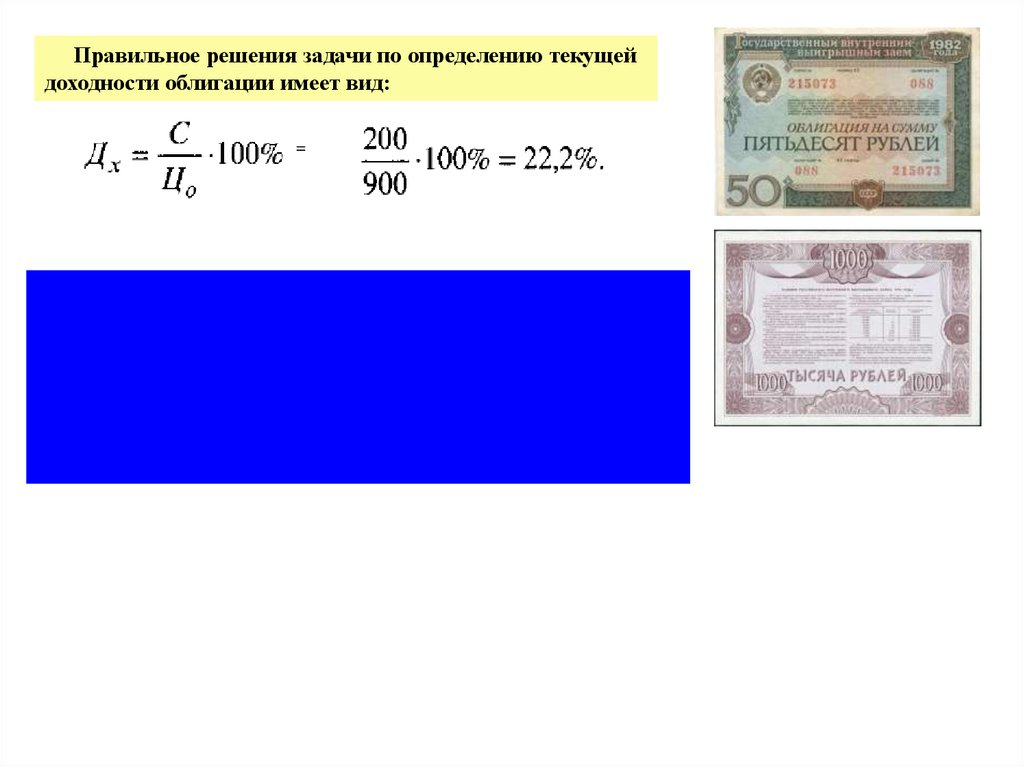

Правильное решения задачи по определению текущейдоходности облигации имеет вид:

=

29.

5. Классификация и операции с коммерческими векселямиВексель — это абстрактное обязательство, т.е., возникнув в

результате конкретной сделки, он может быть передан любому лицу,

которое, не имея никакого отношения к условиям его возникновения,

получает право требовать платежа по векселю, являясь его

держателем.

Вексель рассматривается как безусловное обязательство, т.е. платеж по векселю не зависит ни

от каких условий.

Пример. Предприятие А заключает договор с предприятием Б на поставку товара. Расчет по

данной сделке происходит векселем, который предприятие А (покупатель) выписывает в пользу

предприятия Б (продавца). Предприятие Б в силу каких-то обстоятельств полностью либо

частично не исполнило своих обязанностей по договору. В данном случае предприятие А не

освобождается от обязанности уплатить по векселю и не может использовать факт

невыполнения проданном своих обязательств по данной сделке как основание для неуплаты по

векселю. В этом заключается основное свойство векселя, или вексельная сила, — право

безусловного требования платежа ко всем обязанным по векселю липам. Пример показывает,

что вексель - безусловное денежное обязательство, т.е. платеж по векселю не может быть

ограничен никакими условиями. В тексте векселя не допускаются никакие ссылки на основание

его выдачи. Все условия, не относящиеся к обязательным реквизитам векселя, будут считаться

ненаписанными.

Поэтому

добросовестному

держателю

векселя

не

могут быть

противопоставлены возражения, вытекающие из договора, который лежит в основе выдачи или

переуступки векселя.

Предметом вексельного обязательства могут быть только деньги.

Вексель передается от одного лица другому на основании специальной передаточной надписи

- индоссамента, которая не требует нотариального заверения.

30.

Вексель выполняет две главные функции: он выступает средством расчета, и с егопомощью можно оформить или получить кредит.

• Виды векселей:

•Казначейские

•Муниципальные

•Частные

•Коммерческие

•Финансовые

•Фиктивные

•Банковские (корпоративные)

•Просгые (соло)

•Переводные (тратта)

•Определенно срочные

•Неопределенно срочные

•Обеспеченные

•Необеспеченные

•Индоссируемые

•Неиндоссируемые

•Домицилированные

•Недомицилированные

•Бронзовый вексель

•Дружеский вексель

•Встречный вексель

в основе векселя нет ни движения товара,

ни движения денег. К фиктивным

векселям относят: бронзовый, дружеский,

встречный.

деление векселей в зависимости

от их экономической сущности

одностороннее, ничем не обусловленное обязательство

банка — эмитента векселя уплатить векселедержателю

указанную в векселе сумму в установленный срок

вексель,

не

имеющий

реального

обеспечения,

плательщиком по нему

является либо вымышленное лицо, либо

заведомо неплатежеспособное.

вексель, который выдает одно платежеспособное лицо

другому неплатежеспособному как средство платежа или

изыскания денежных средств путем учета векселя в банке.

31.

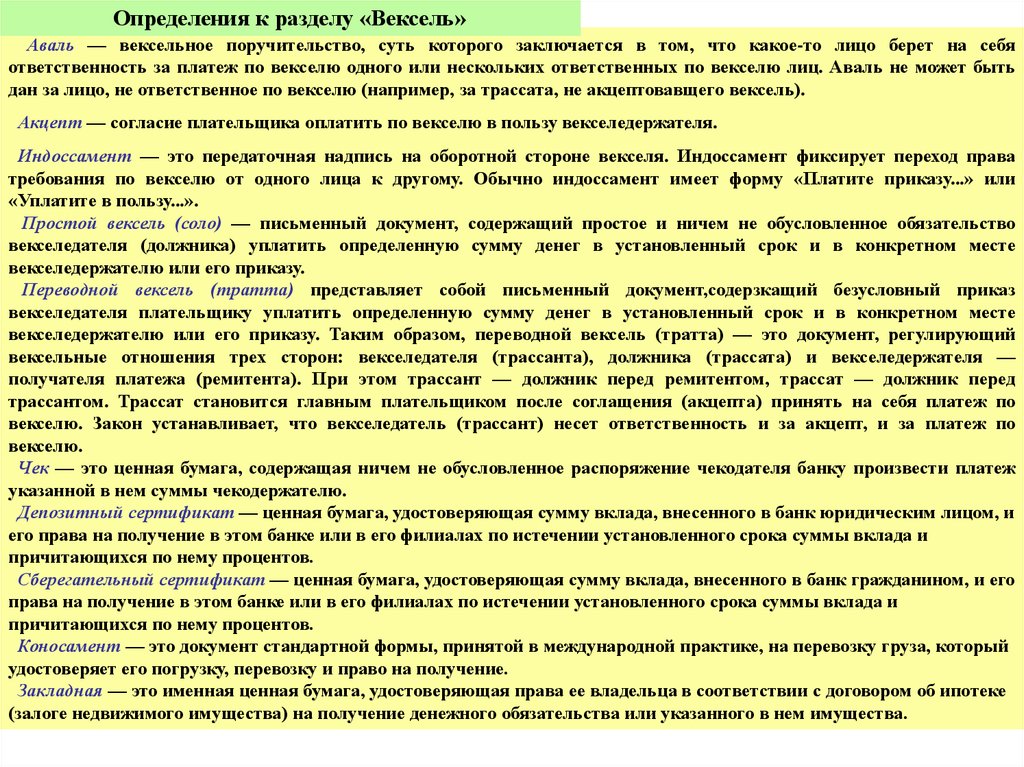

Определения к разделу «Вексель»Аваль — вексельное поручительство, суть которого заключается в том, что какое-то лицо берет на себя

ответственность за платеж по векселю одного или нескольких ответственных по векселю лиц. Аваль не может быть

дан за лицо, не ответственное по векселю (например, за трассата, не акцептовавщего вексель).

Акцепт — согласие плательщика оплатить по векселю в пользу векселедержателя.

Индоссамент — это передаточная надпись на оборотной стороне векселя. Индоссамент фиксирует переход права

требования по векселю от одного лица к другому. Обычно индоссамент имеет форму «Платите приказу...» или

«Уплатите в пользу...».

Простой вексель (соло) — письменный документ, содержащий простое и ничем не обусловленное обязательство

векселедателя (должника) уплатить определенную сумму денег в установленный срок и в конкретном месте

векселедержателю или его приказу.

Переводной вексель (тратта) представляет собой письменный документ,содерзкащий безусловный приказ

векселедателя плательщику уплатить определенную сумму денег в установленный срок и в конкретном месте

векселедержателю или его приказу. Таким образом, переводной вексель (тратта) — это документ, регулирующий

вексельные отношения трех сторон: векселедателя (трассанта), должника (трассата) и векселедержателя —

получателя платежа (ремитента). При этом трассант — должник перед ремитентом, трассат — должник перед

трассантом. Трассат становится главным плательщиком после соглащения (акцепта) принять на себя платеж по

векселю. Закон устанавливает, что векселедатель (трассант) несет ответственность и за акцепт, и за платеж по

векселю.

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

указанной в нем суммы чекодержателю.

Депозитный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк юридическим лицом, и

его права на получение в этом банке или в его филиалах по истечении установленного срока суммы вклада и

причитающихся по нему процентов.

Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада, внесенного в банк гражданином, и его

права на получение в этом банке или в его филиалах по истечении установленного срока суммы вклада и

причитающихся по нему процентов.

Коносамент — это документ стандартной формы, принятой в международной практике, на перевозку груза, который

удостоверяет его погрузку, перевозку и право на получение.

Закладная — это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке

(залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества.

32. 6. Банки на рынке ценных бумаг

Требования к банкам: наличиелицензии профессионального

участника рынка ценных бумаг

Лицензия дилера

Лицензия депозитария

Лицензия на доверительное

управление

Лицензия на брокерское

обслуживание

Банк как эмитент

Банковский портфель ценных бумаг

Торговый портфель (бумаги для перепродажи в

течение 6 месяцев, по договорам «репо» и займа).

Инвестиционный портфель (бумаги для

получения инвестиционного дохода, со сроком

хранения в портфеле более 6 месяцев)

Портфель контрольного участия (10%,

позволяющий влиять на управление в компанииэмитенте)

Привлечение

собственного

капитала

(обыкновенные и

привилегированные акции)

Эмиссия обязательств

денежного рынка

(векселя, сертификаты)

Эмиссия средне- и

долгосрочных

обязательств

(ноты, облигации)

33. Крупнейшие держатели облигаций

Облигации, млн

руб.

Доля в

активах,

%

#

Банк

1

Сбербанк

503426

11

2

ВТБ

132923

9

3

Газпромбанк

122905

16

4

Банк Москвы

54361

11

5

Ситибанк

42995

31

6

Юникредитба

нк (ММБ)

42511

7

Райффайзенба

нк

37980

8

Уралсиб

37444

11

9

Номос-банк

24796

13

23534

8

10 ВТБ24

Структура портфеля ценных бумаг банков

(2015 г.): что предпочитают банки?

12

9

Структура портфеля долговых обязательств

банков, 2015

34. Учет ценных бумаг на балансе банка

СчетНаименование

Актив/

Пассив

501

Долговые обязательства,

приобретенные для перепродажи и по договорам

займа

А

502

Некотируемые долговые обязательства

А

503

Котируемые долговые обязательства,

приобретенные для инвестирования

А

504

Накопленный купонный (процентный) доход по

долговым обязательствам

П

505

Просроченные долговые обязательства

А

506

Акции, приобретенные для перепродажи и по

договорам займа

А

507

Некотируемые акции

А

508

Котируемые акции, приобретенные для

инвестирования

А

509

Прочие счета по операциям с ценными

бумагами

А

512519

Учтенные векселя

А

35.

В статье 912 (вторая часть ГК РФ) вводятся еще три вида ценных бумаг:• двойное складское свидетельство;

•простое складское свидетельство;

• складская квитанция .

Последний, вид российской ценной бумаги — это закладная, которая

получила права «гражданства» в соответствии с Федеральным законом «Об

ипотеке (залоге недвижимости)» от 16 июля 1998 г. № 102-Ф3.

Депозитный и сберегательный сертификаты, а также банковская сберегательная книжка

на предъявителя экономически могут быть объединены в единый вид — банковский

сертификат. Первые два отличаются лишь по их владельцу (в первом случае им является

юридическое лицо, во втором — граждане). Сберкнижка на предьявителя экономически

есть разновидность сберегательного сертификата, иными словами, она есть сертификат в

форме сберегательной книжки. В то же время сам по себе банковский сертификат, как и

чек, есть разновидность векселя, точнее, банковского векселя, но в отличие от последнего

банковский сертификат не передается путем индоссамента, а только путем вручения или

цессии.

Общий доход от облигации складывается из следующих элементов:

• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестирования полученных процентов.

Облигация, в отличие от акции, приносит владельцу фиксированный текущий доход. Этот доход

представляет собой постоянные аннуитеты годовые фиксированные выплаты в течение ряда

лет. Как правило, проценты по облигациям выплачиваются 1-2 раза в год. При этом чем чаще

производятся процентные выплаты, тем больший потенциальный доход приносит облигация,

ведь полученные процентные выплаты могут быть реинвестированы.

36.

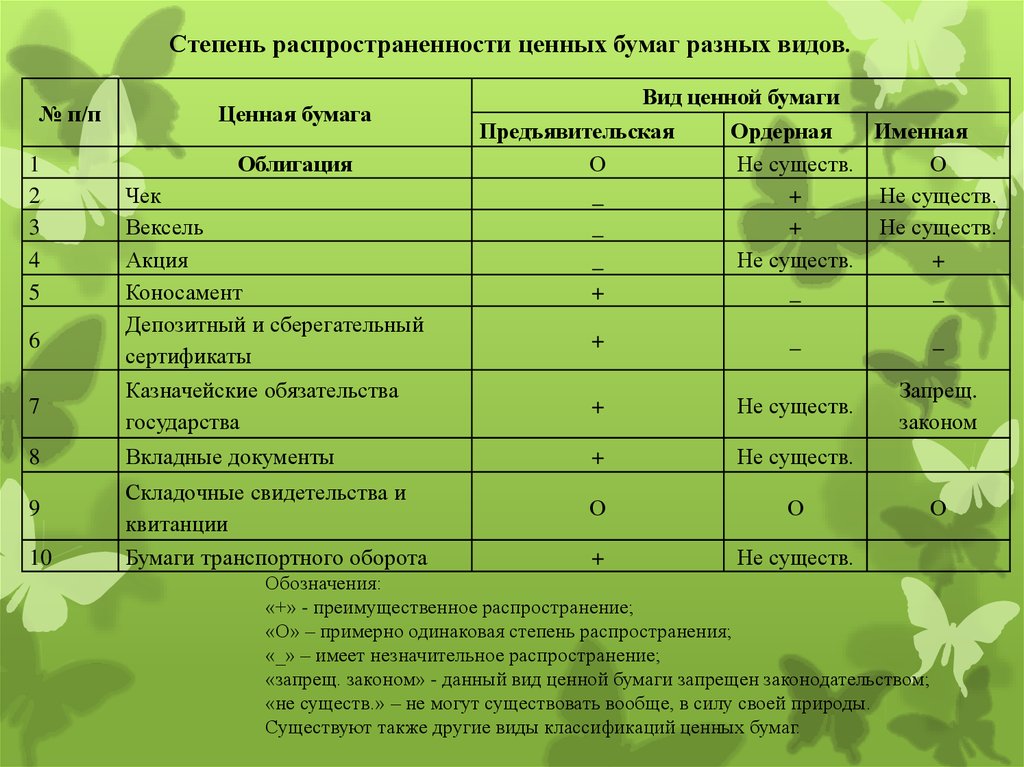

Степень распространенности ценных бумаг разных видов.№ п/п

1

2

3

4

5

6

Ценная бумага

Облигация

Чек

Вексель

Акция

Коносамент

Депозитный и сберегательный

сертификаты

Вид ценной бумаги

Предъявительская

Ордерная

Именная

О

Не существ.

О

_

+

Не существ.

_

+

Не существ.

_

Не существ.

+

+

_

_

+

_

_

Запрещ.

законом

7

Казначейские обязательства

государства

+

Не существ.

8

Вкладные документы

+

Не существ.

О

О

+

Не существ.

9

10

Складочные свидетельства и

квитанции

Бумаги транспортного оборота

Обозначения:

«+» - преимущественное распространение;

«О» – примерно одинаковая степень распространения;

«_» – имеет незначительное распространение;

«запрещ. законом» - данный вид ценной бумаги запрещен законодательством;

«не существ.» – не могут существовать вообще, в силу своей природы.

Существуют также другие виды классификаций ценных бумаг.

О

37.

7. Виды деятельности на фондовом рынке.С точки зрения товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку

любого другого товара, ибо ценная бумага — это тоже товар, а с другой — имеет особенности,

связанные со спецификой своего товара — ценных бумаг.

В общем виде рынок ценных бумаг можно определить как совокупность экономических

отношений его участников по поводу выпуска и обращения ценных бумаг.

В литературе, посвященной рынку ценных бумаг, последний

часто называется фондовым рынком. Устоявшегося различия между

этими понятиями в нашей стране пока нет. Кроме того, что понятие

фондового рынка используется как синоним понятия рынка

ценных бумаг, существуют и более узкие трактовки его содержания.

В частности, фондовый рынок охватывает только ценные бумаг и

корпораций, или он является рынком ценных бумаг, которые

принято относить к фондовым (капитальным) ценностям.

Классификации видов рынков ценных бумаг имеют много сходства с классификациями

самих видов ценных бумаг. Так различают:

• международные и национальные рынки ценных бумаг;

• национальные и региональные (территориальные) рынки;

• рынки конкретных видов ценных бумаг (акций, облигаций и т.п.);

• рынки государственных и корпоративных (негосударственных) ценных бумаг;

• рынки ценных бумаг и производных инструментов и т.п.

38.

Рынок ценных бумаг имеет целый ряд функций, которые условно можно разделить надве группы: общерыночные функции, присущие обычно каждому рынку, и специфические

функции, которые отличают его от других рынков.

К общерыночным функциям относятся такие, как:

• коммерческая функция, т.е. получение прибыли от операций на данном рынке;

• ценообразующая функция, т.е. рынок обеспечивает процесс складывания

рыночных цен, их постоянное движение, прогнозирование и т.д.;

• информационная функция, т.е. рынок производит и доводит до своих участников

рыночную информацию об объектах торговли и ее участниках;

• регулирующая функция, т.е. рынок создает правила торговли и участия в ней, порядок

разрешения споров между участниками, устанавливает приоритеты, органы контроля или

даже управления и т.д.

К специфическим функциям рынка ценных бумаг можно отнести

следующие:

• перераспределительную функцию;

• функцию страхования ценовых и финансовых рисков или их

перераспределения.

Перераспределительная функция условно может быть разбита на три подфункции:

• перераспределение денежных средств между отраслями и сферами рыночной

деятельности;

• перевод сбережений, прежде всего населения, из непроизводительной формы в

производительную;

• финансирование дефицита государственного бюджета на не инфляционной основе, т.е. без

выпуска в обращение дополнительных денежных средств.

39.

Функция перераспределения рисков -- это использование инструментов рынка ценныхбумаг (прежде всего в сочетании с производными инструментами) для защиты владельцев

каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них

изменения цен, стоимости или доходности этих активов. Данную функцию можно было бы

так и называть — функция защиты (страхования) от риска, или, точнее, функция

хеджирования. Однако хеджирование невозможно в одностороннем порядке; если есть тот,

кто желает застраховаться от риска, то должна быть и другая сторона, которая считает

возможным для себя принять этот риск.

В рынке ценных бумаг необходимо выделять рынки:

• первичный и вторичный;

• организованный и неорганизованный;

• биржевой и внебиржевой;

• традиционный и компьютеризированный;

• кассовый и срочный.

Первичный рынок — это рынок,

обеспечивающий выпуск ценной бумаги в

обращение, это ее первое появление на

рынке, так сказать, стадия «производства»

ценной бумаги. Результатом всех процессов,

обеспечивающих выпуск ценной бумаги,

должно стать приобретение их первыми

владельцами.

Вторичный рынок — это рынок, на

котором

обращаются

ранее

выпущенные ценные бумаги. Это

совокупность любых операций с

данными бумагами, в результате

которых осуществляется постоянный

переход прав собственности на них от

одного владельца к другому.

40.

В зависимости от уровня регулируемости рынки ценных бумаг могутбыть организованные и неорганизованные. На первых обращение ценных

бумаг происходит по твердо установленным правилам, регулирующим

практически все стороны деятельности рынка, на вторых участники

сделки самостоятельно договариваются по всем вопросам.

В зависимости от места торговли различают биржевые и внебиржевые рынки ценных бумаг.

Бирмсевой рынок означает, что торговля ценными бумагами ведется на фондовых биржах,

однако большинство видов ценных бумаг обращается вне бирж. Если биржевой рынок по сути

всегда есть организованный рынок, то внебирмсевой рынок может быть как организованным,

так и неорганизованным («уличным», «стихийным »). В настоящее время в странах с развитой

рыночной экономикой подавляющее значение имеет только организованный рынок ценных

бумаг, который представлен либо фондовыми биржами, либо небиржевыми системами

электронной торговли.

В зависимости от типа торговли рынок ценных бумаг существует в двух основным формах:

традиционной и компьютеризированной.

Традиционный рынок — это традиционная форма

торговли ценными бумагами, при которой продавцы и

покупатели ценных бумаг (обычно в лице фондовых

посредников)

непосредственно

встречаются

в

определенном месте и происходит публичный гласный

торг (как в случае биржевой торговли) или ведутся

закрытые торги, переговоры, которые по каким-либо

причинам не подлежат щирокой огласке.

Компьютеризированный

рынок

—

это

разнообразные

формы

торговли

ценными

бумагами

на

основе

использования

компьютерных сетей и

современных

средств

связи.

41.

Эмитенты и инвесторыСогласно Федеральному закону «О рынке ценных бумаг» эмитент — это

юридическое лицо, группа юридических лиц, связанных между собой

договором,

или

органы

государственной

власти

и

местного

самоуправления, несущие от своего имени обязательства перед

инвесторами по осуществлению прав, удостоверенных ценной бумагой.

Эмитент постоянно присутствует на рынке, так как он должен нести от своего имени

обязательства перед покупателями (инвесторами) ценных бумаг по осуществлению прав,

удостоверенных ими. Кроме того, эмитент сам оперирует своими ценными бумагами,

осуществляя их выкуп или продажу. На рынке эмитент прежде всего оценивается с точки

зрения инвестиционных качеств выпускаемых им (предлагаемых на продажу) ценных

бумаг.

Первенство среди российских эмитентов прочно удерживает государство. Важным

фактором особой популярности ценных бумаг этого эмитента является его статус.

Считается, что государственные ценные бумаги имеют нулевой риск, так как возможен

крах банка, банкротство акционерного общества, но государство будет нести свои

обязательства всегда, поскольку с ним ничего подобного произойти не может. По теории

инвестиционного анализа ценные бумаги, имеющие нулевое или близкое к нему значение

риска, могут продаваться с минимальным доходом. Практика торговли ценными бумагами

на развитых фондовых рынках мира подтверждает этот постулат.

42.

Государственные ценные бумаги сочетают в себе несколькоприятных для инвестора свойств: при действительно низком риске

обладают приемлемой доходностью и из-за хорошо отлаженной

технологии торговли — почти абсолютной ликвидностью.

Негосударственные структуры при выпуске ценных бумаг могут пользоваться

поддержкой органов власти различных уровней, которые либо выступают гарантами по

этим ценным бумагам, либо устанавливают налоговые льготы и т.д. Примером такого

эмитента может служить РАО «Высокоскоростные магистрали», выпустившее облигации,

гарантом которых выступал Минфин России. (сейчас ОАО «Скоростные магистрали»)

Лидером среди эмитентов корпоративных пенных бумаг остаются банки. Это

объясняется тем, что банковский бизнес даже в кризисный период является наиболее

прибыльным, а в условиях выпуска и обращения ценных бумаг, жестко

регламентируемых ЦБ РФ, позволяет банкам по надежности (статусу) занимать второе

место после ГЦБ. Поскольку коммерческие банки должны постоянно увеличивать свои

уставные фонды, можно предположить, что их статус как эмитента будет гарантировать

банковским ценным бумагам достаточно высокий

рейтинг.

Частные предприятия как эмитенты могут

выпускать только долговые ценные бумаги

(в основном облигации и векселя). Причем

для

выпуска

облигаций

частные

предприятия, как правило, объединяются.

43.

Федеральный закон «О рынке ценных бумаг» определяет инвестора как лицо, которомуценные бумаги принадлежат на праве собственности (собственник) или ином вещном

праве (владелец).

Инвесторов можно

классифицировать по ряду

признаков. Наиболее

значимым можно считать их

статус. Тогда инвесторов

можно разделить на

физических лиц,

корпоративных и

коллективных инвесторов и

государство

Если основным эмитентом на рынке

ценных бумаг является государство, то

основным инвестором, определяющим

состояние фондового рынка, —

физическое лицо, использующее свои

сбережения для приобретения ценных

бумаг с целью получения

дополнительных доходов и

выступающее в качестве поставщика

капитала на рынок ценных бумаг.

Классификацию инвесторов можно проводить в зависимости от цели инвестирования.

Тогда их делят на стратегических и портфельных.

Стратегический

инвестор предполагает получить собственность, завладев

контролем над акционерным обществом, и рассчитывает получать доход от

использования этой собственности, который, безусловно, будет отличаться от дохода

миноритарного акционера. Кроме того, стратегический инвестор может ставить своей

задачей расширение сферы влияния, приобретение контроля в перераспределении

собственности, в том числе с помощью слияний и жестких поглощений.

44.

Портфельный инвестор рассчитывает лишь на доход отпринадлежащих ему ценных бумаг, поэтому вопросы: что

покупать, как покупать, где покупать и когда покупать — для него

всегда актуальны. Прежде чем ответить на эти вопросы, инвестор

должен определить, с какой целью он осуществляет вложение

средств в ценные бумаги (финансовые инструменты), насколько

он готов рисковать при инвестировании ресурсов, что для него

важнее, безопасность вложения средств и их сохранение или

высокий уровень доходности при соответственно большом риске

вложений.

Инвестор на рынке ценных бумаг занимает противоположную

позицию эмитенту — он является покупателем ценных бумаг, т.е.

он формирует предложение денег и спрос на ценные бумаги.

Инвесторов

принято

делить

относительно

к

риску

(консервативный, «средний », агрессивный, изощренный,

нерациональный), местонахождению (резидент, нерезидент).