management

managementSimilar presentations:

- системы")

– инструмент управления бизнесом")

Управление эффективностью бизнеса

1.

Управлениеэффективностью

бизнеса

Старший преподаватель Боброва Ольга Анатольевна

2.

1 История2 Определение и сфера применения

3 Структуры

4 Дизайн и реализация

◦ 4.1 Выбор целей

◦ 4.2 Мониторинг информации

◦ 4.3 Управленческие корректировки

◦ 4.4 Соображения по реализации

5 Метрики и ключевые показатели

эффективности

6 Технология

◦ 6.1 Типы прикладного программного обеспечения

Лекция 1-2

3.

Управление эффективностью бизнеса(также известное как «управление

производительностью предприятия»

СРМ ) представляет собой

набор управления

производительностью и аналитических

процессов, который

позволяет управлению эффективностью

организации достичь одного или

больше заранее выбранных целей

Понятие управления

эффективностью бизнеса

4.

В последствии бизнес отказался от понятия«CPM» и реклассифицировал его как

«финансовое планирование и анализ

(FPA)» и «финансовое закрытие»,

чтобы отразить две концепции:

повышенное внимание к планированию и

появление новой категории решений,

поддерживающих управление финансовое

закрытие.

Управление эффективностью бизнеса

содержится в подходах к управлению

бизнес-процессами.

Категории управления

эффективностью бизнеса

5.

Финансовое закрытие — это общийтермин, который относится ко всем

бухгалтерским процессам, связанным

с закрытием бухгалтерских книг, включая

сам акт закрытия книг. Его результатом

являются финансовые отчеты и

документы, которые предоставляют

заинтересованным сторонам и

руководителям точные сведения

о финансовом положении компании.

Финансовое закрытие

6.

До информационной эры в конце 20-говека предприятия иногда собирали

данные из неавтоматизированных

источников. Поскольку им не хватало

вычислительных ресурсов для

правильного анализа данных, они часто

принимали коммерческие решения

главным образом на основе интуиции.

История

7.

По мере того, как предприятия началиавтоматизировать свои процессы,

доступность данных увеличилась.

Однако сбор часто оставался проблемой

из-за отсутствия инфраструктуры для

обмена данными или несовместимости

между системами.

На создание отчетов по собранным данным

иногда уходили месяцы, и эти задержки

приводили к отсутствию

информированного принятия

стратегических решений.

История

8.

В 1989 году исследователь-аналитиккомпании Gartner популяризировал «бизнесаналитику» (BI) как общий термин для

описания набора концепций и методов

улучшения бизнеса. принятие решений с

использованием систем поддержки,

основанных на фактах.

Управление эффективностью строится на

основе бизнес-аналитики, но сочетает его с

циклом планирования и контроля предприятия

с возможностями планирования, консолидации

и моделирования предприятия.

История

9.

Появление растущих стандартов,автоматизации и технологий привело к

появлению огромных объемов данных.

Хранилище данных технологии

позволили построить репозиторий для

хранения этих данных.

Улучшенныеинструменты ETL и интегра

ции корпоративных

приложений повысили своевременность

сбора данных

История

10.

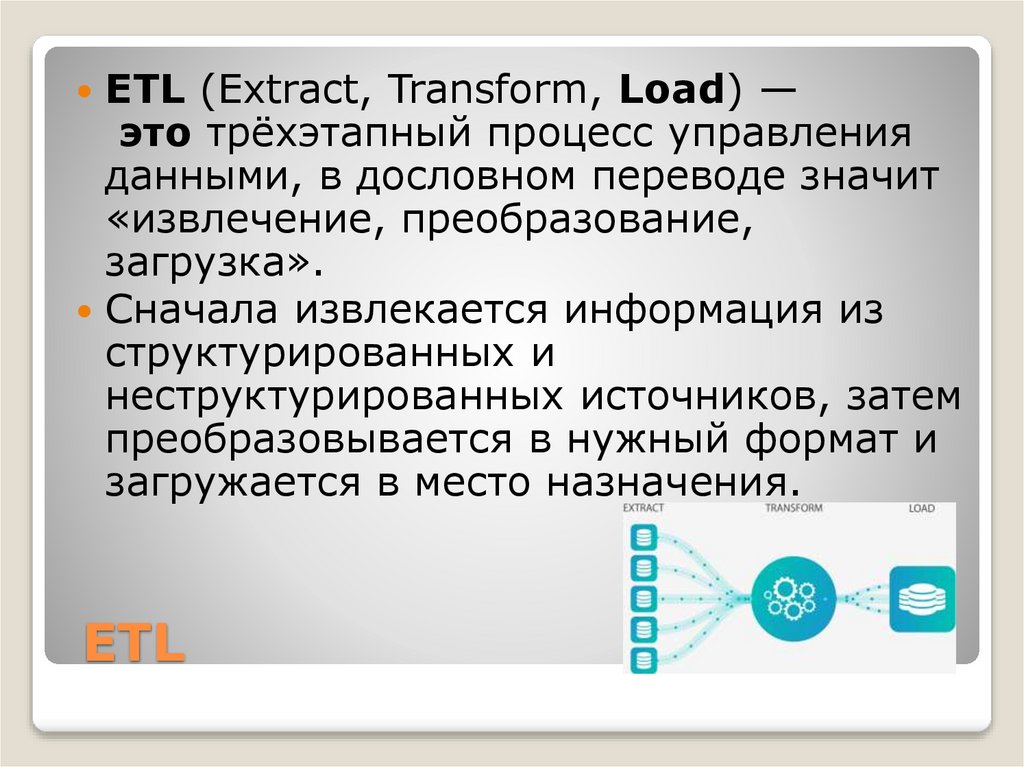

ETL (Extract, Transform, Load) —это трёхэтапный процесс управления

данными, в дословном переводе значит

«извлечение, преобразование,

загрузка».

Сначала извлекается информация из

структурированных и

неструктурированных источников, затем

преобразовывается в нужный формат и

загружается в место назначения.

ETL

11.

OLAP (англ. online analytical processing)технологии отчетов позволили быстрее

создавать новые отчеты, которые

анализируют данные. По состоянию на

2024 год бизнес-аналитика

превратилась в искусство сбора

больших объемов данных, извлечения

полезной информации и превращения

этой информации в практические

знания.

История

12.

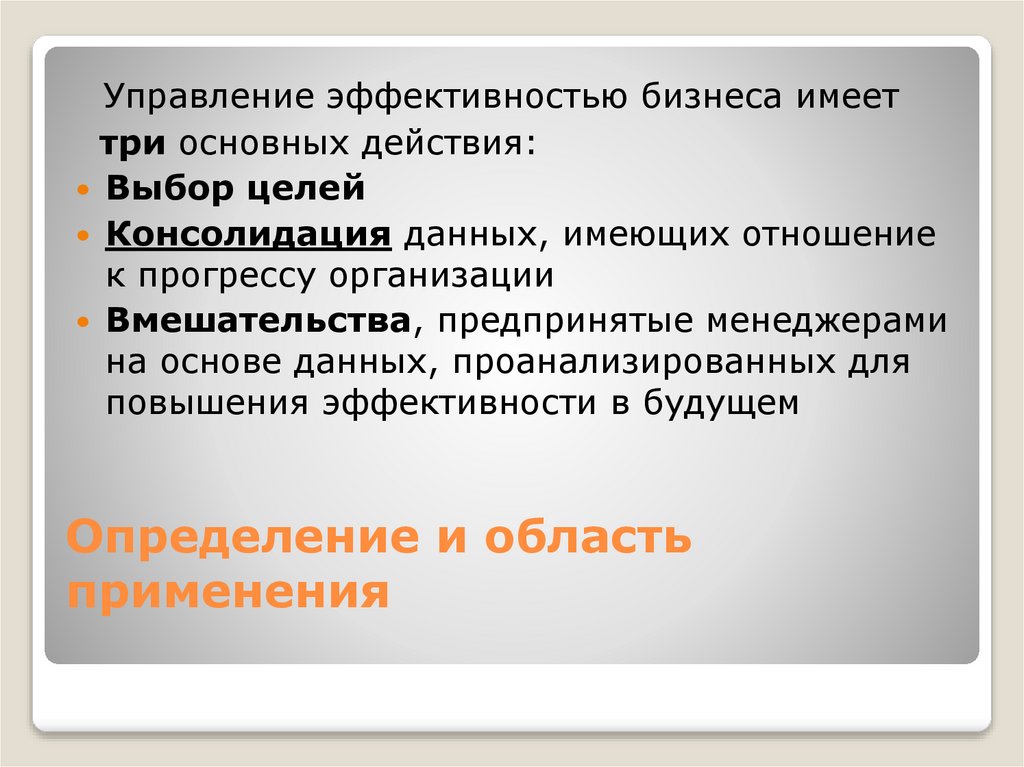

Управление эффективностью бизнеса имееттри основных действия:

Выбор целей

Консолидация данных, имеющих отношение

к прогрессу организации

Вмешательства, предпринятые менеджерами

на основе данных, проанализированных для

повышения эффективности в будущем

Определение и область

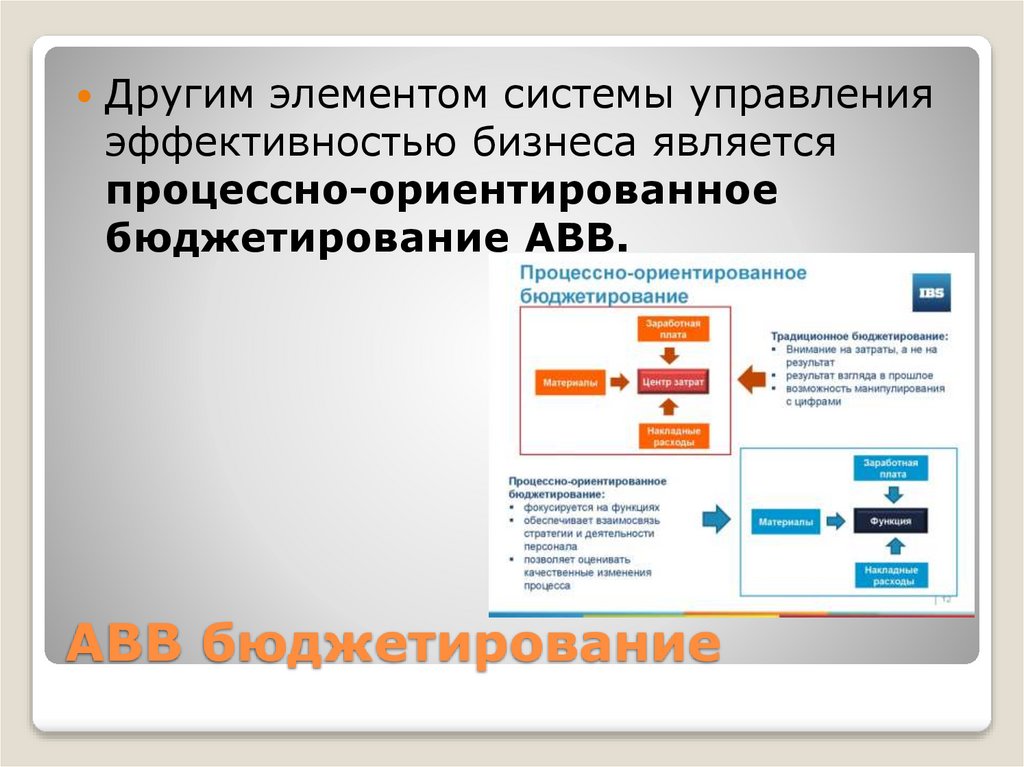

применения

13.

Обычно все три вида деятельностивыполняться одновременно, с

вмешательствами, влияющими на выбор

целей, отслеживаемую информацию и

действия, предпринимаемые

организацией.

Определение и область

применения

14.

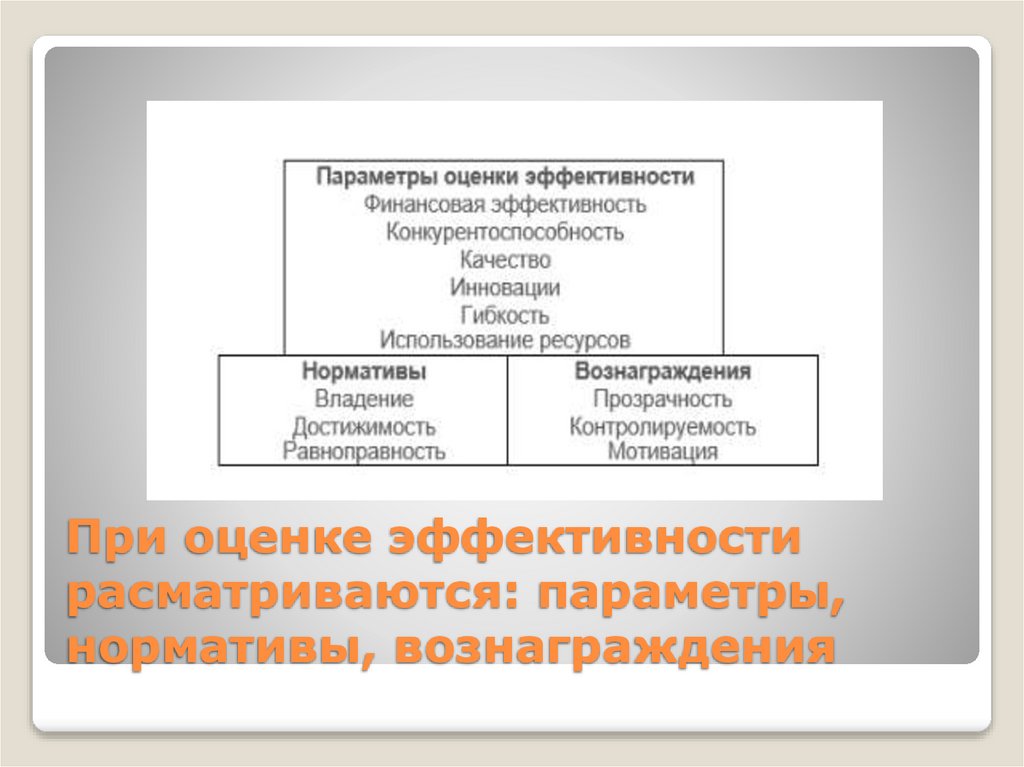

При оценке эффективностирасматриваются: параметры,

нормативы, вознаграждения

15.

Существуют различные структуры дляреализации управления

эффективностью бизнеса.

Компании используют нисходящую

структуру для согласования

планирования и выполнения, стратегии

и тактики, а также целей бизнесподразделения и предприятия

Структуры

16.

Структуры реакции включают стратегиюШесть сигм,

Сбалансированная система показателей,

Расчет затрат на основе

деятельности (ABC),

Цели и ключевые результаты (OKR),

Общее управление качеством,

Дополнительная экономическая ценность и

Теория ограничений.

Структуры

17.

Шесть сигм (англ. Six sigma) — это одиниз методов управления процессами,

основанный на проведении статистической

оценки фактов, данных процесса,

систематическом поиске и разработке

мероприятий по повышению уровня выхода

годной продукции, их последовательному

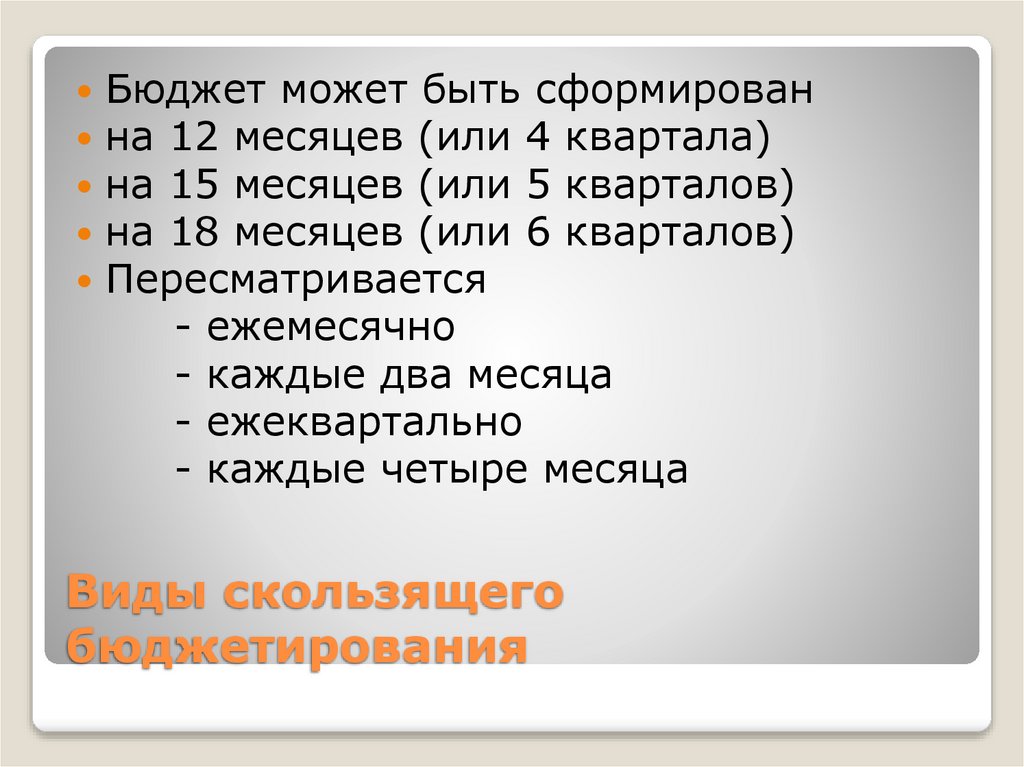

внедрению и последующему анализу

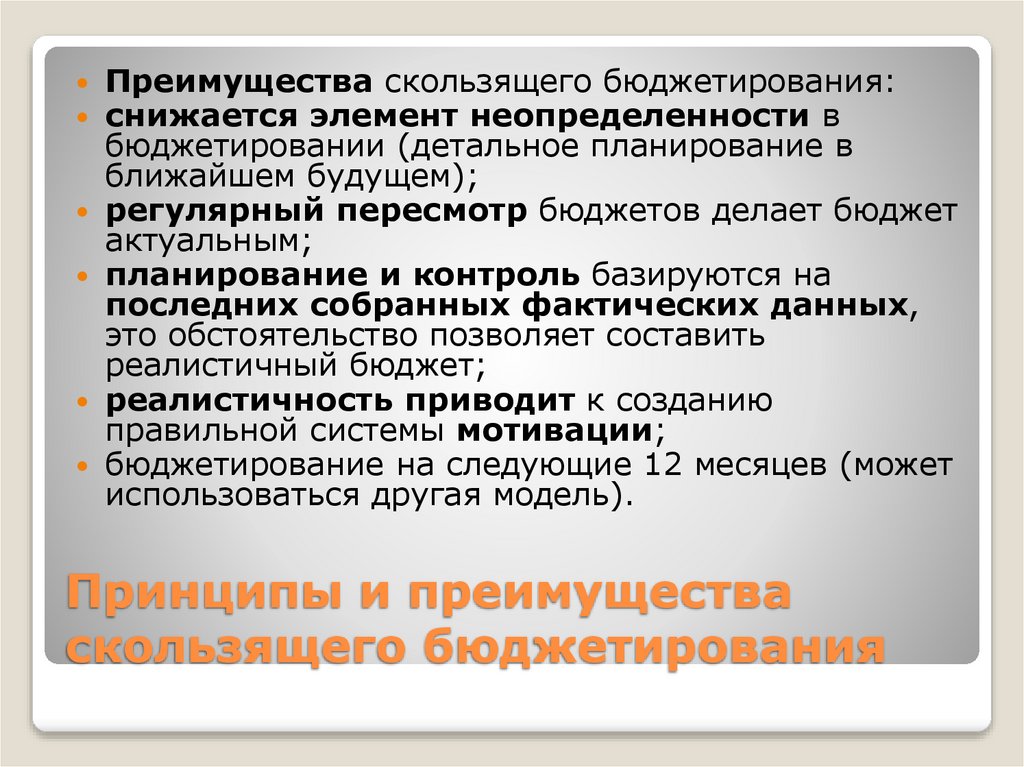

безошибочности процессов для увеличения

удовлетворенности клиентов.

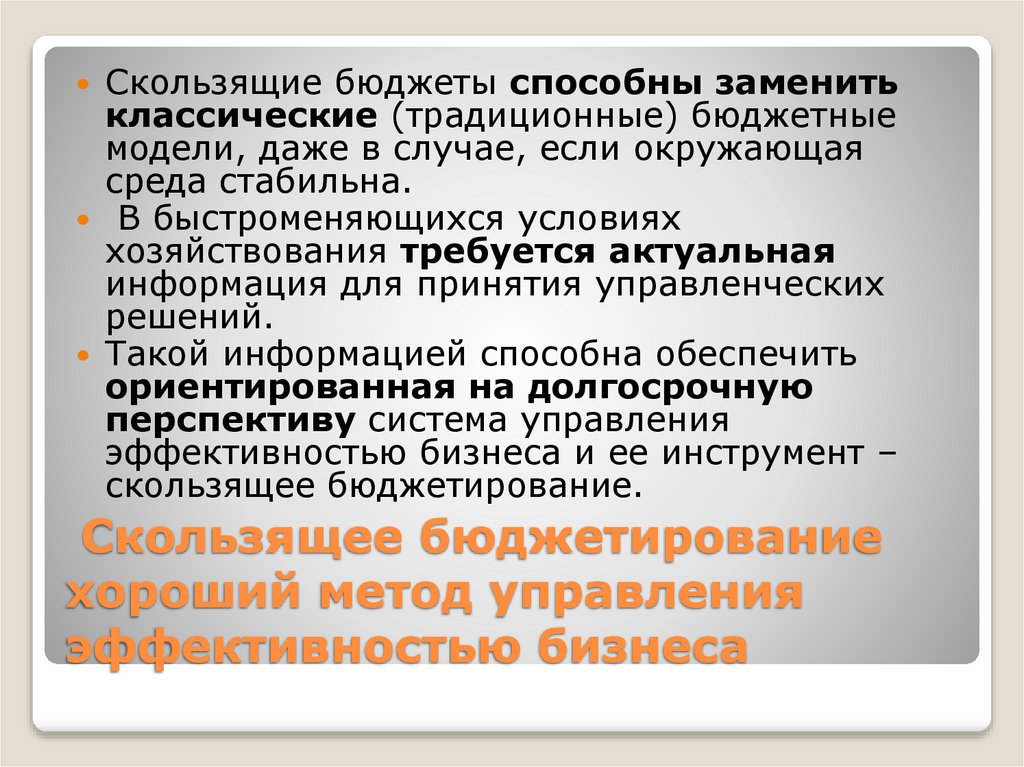

Шесть сигма

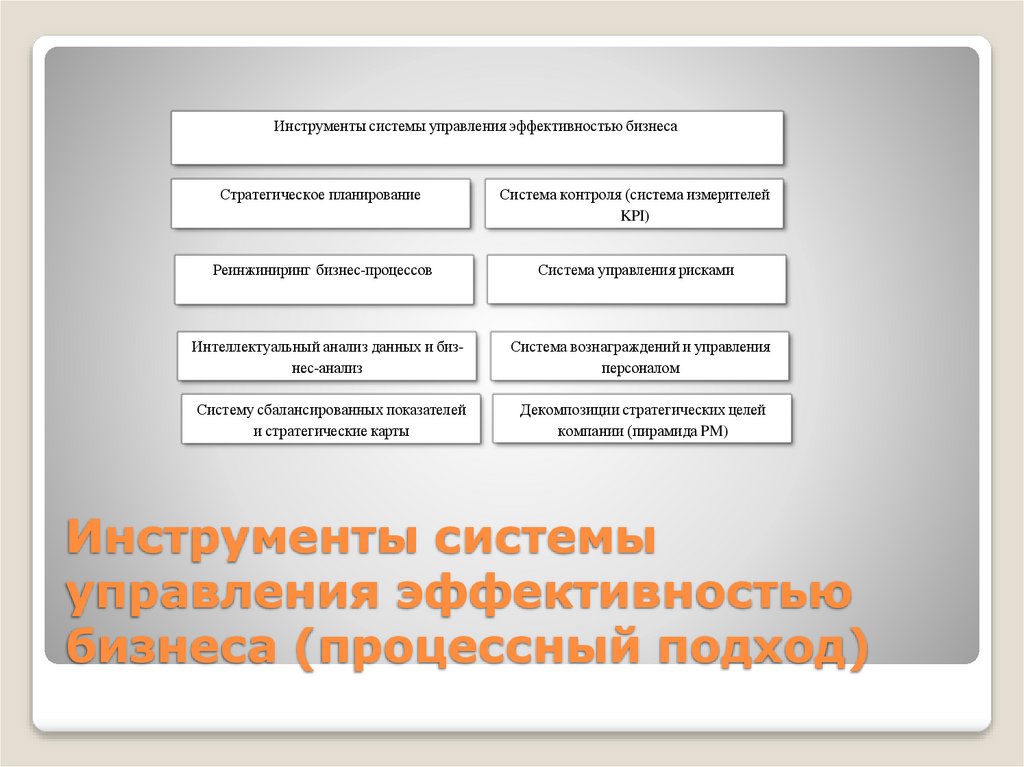

18.

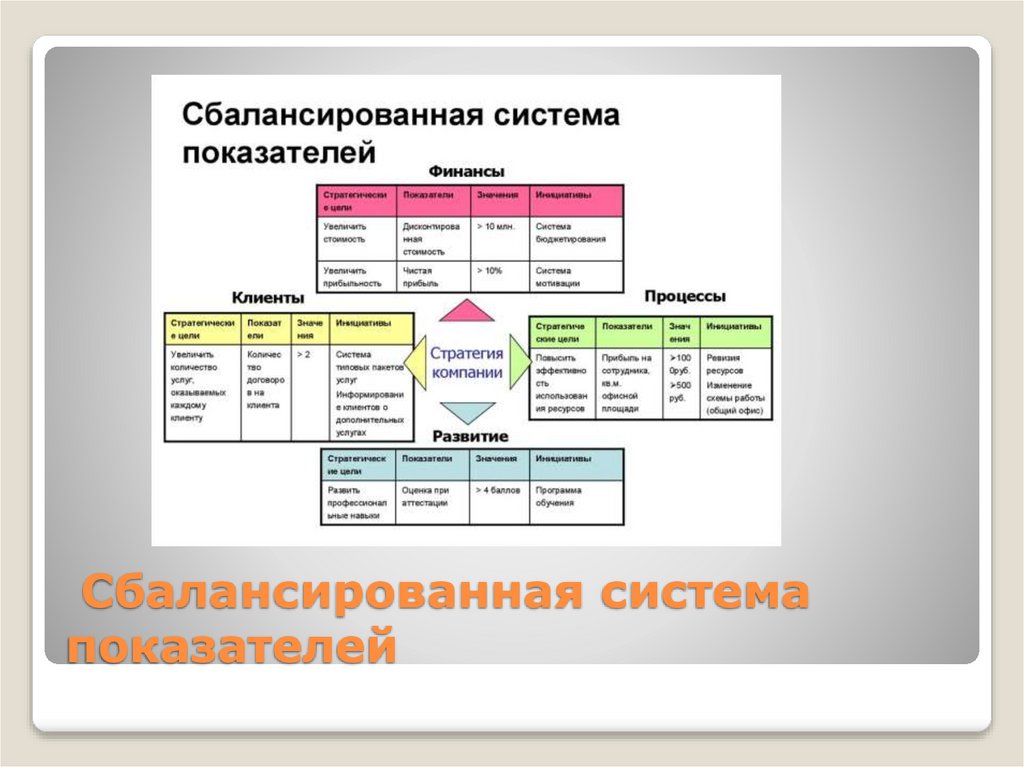

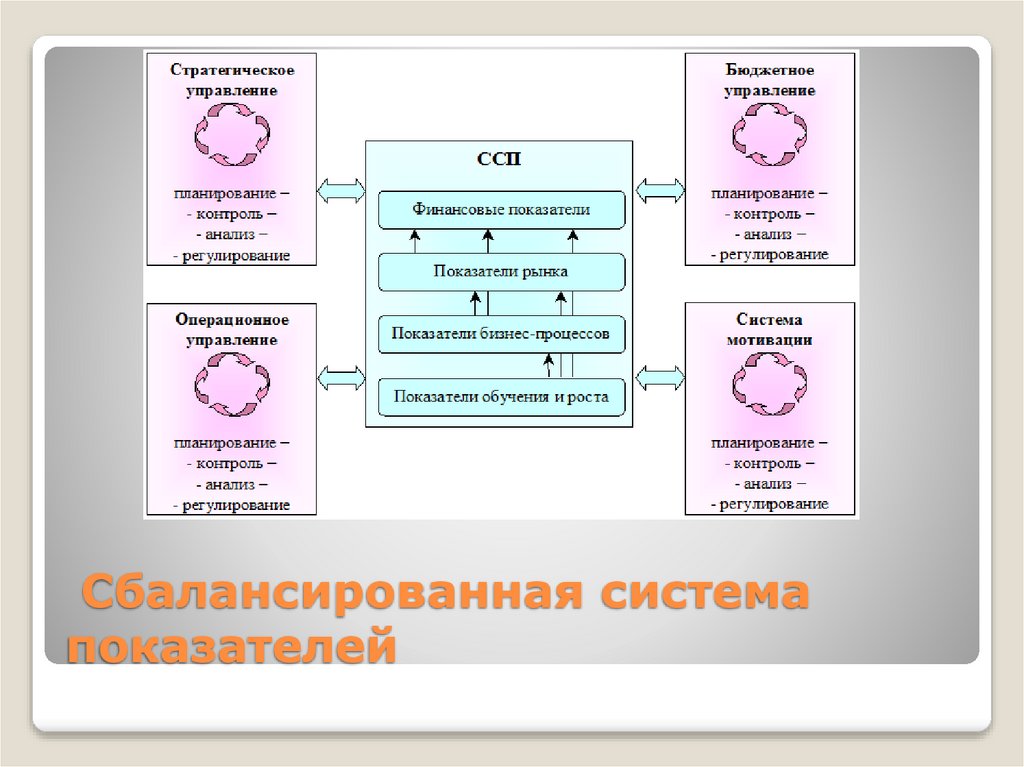

Сбалансированная системапоказателей

19.

АВС метод20.

OKR21.

Общее управление качеством22.

Теория ограничений23.

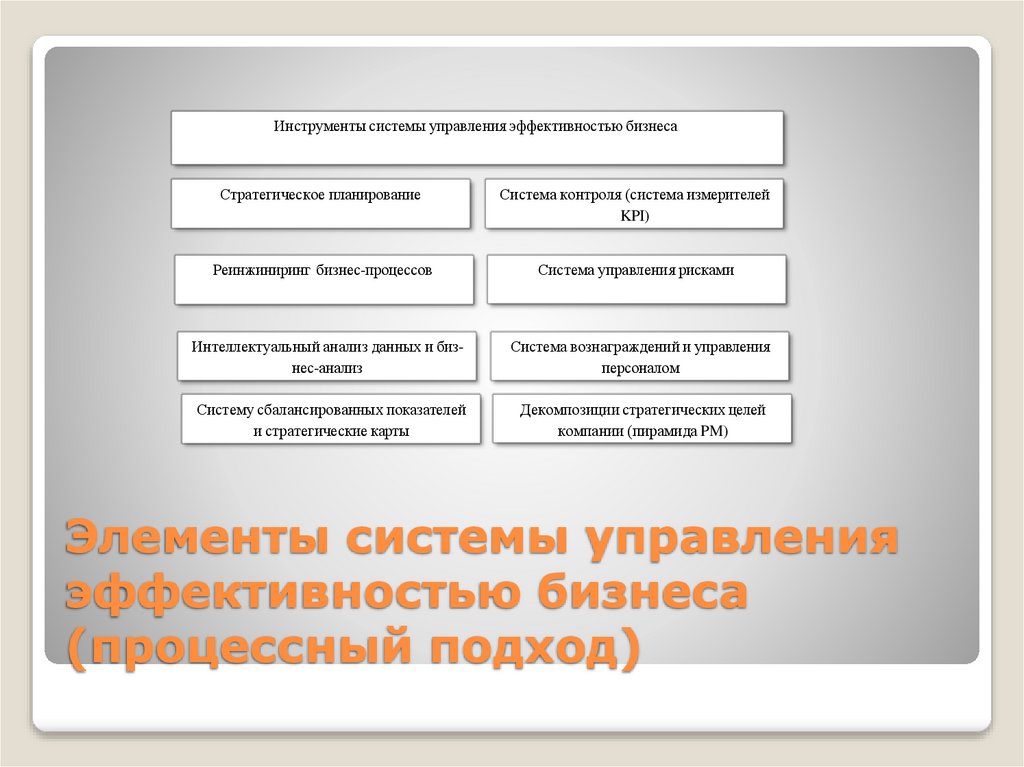

Инструменты системы управления эффективностью бизнесаСтратегическое планирование

Система контроля (система измерителей

KPI)

Реинжиниринг бизнес-процессов

Система управления рисками

Интеллектуальный анализ данных и бизнес-анализ

Система вознаграждений и управления

персоналом

Систему сбалансированных показателей

и стратегические карты

Декомпозиции стратегических целей

компании (пирамида PM)

Элементы системы управления

эффективностью бизнеса

(процессный подход)

24.

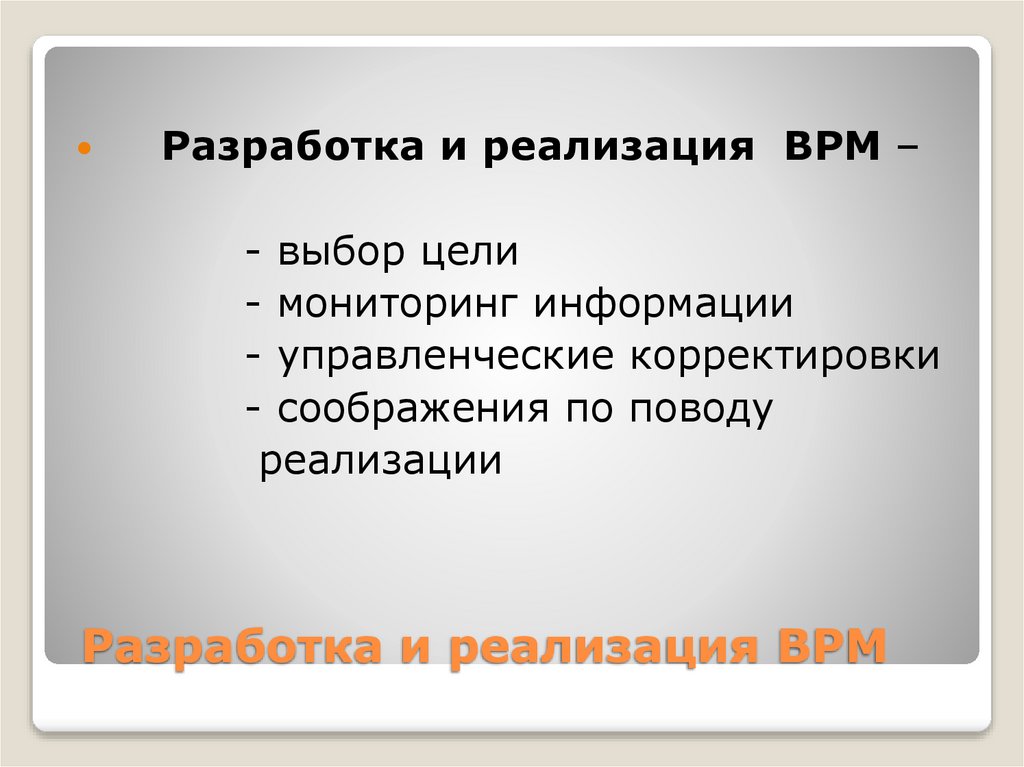

Разработка и реализация BPM –- выбор цели

- мониторинг информации

- управленческие корректировки

- соображения по поводу

реализации

Разработка и реализация ВРМ

25.

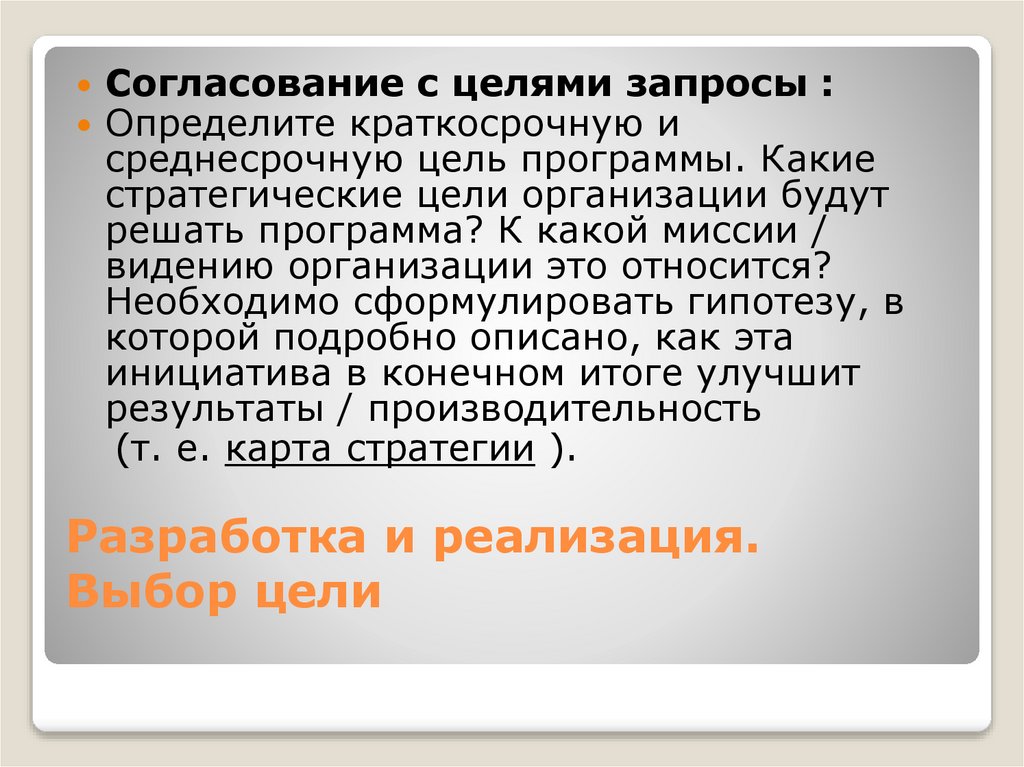

Согласование с целями запросы :Определите краткосрочную и

среднесрочную цель программы. Какие

стратегические цели организации будут

решать программа? К какой миссии /

видению организации это относится?

Необходимо сформулировать гипотезу, в

которой подробно описано, как эта

инициатива в конечном итоге улучшит

результаты / производительность

(т. е. карта стратегии ).

Разработка и реализация.

Выбор цели

26.

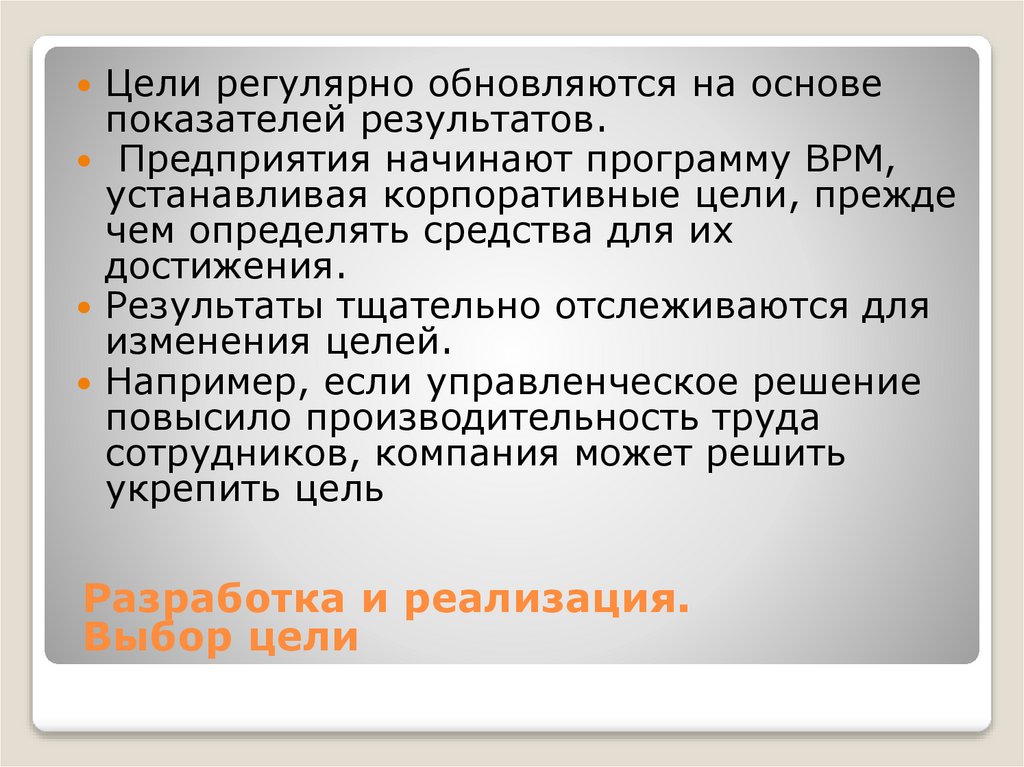

Цели регулярно обновляются на основепоказателей результатов.

Предприятия начинают программу BPM,

устанавливая корпоративные цели, прежде

чем определять средства для их

достижения.

Результаты тщательно отслеживаются для

изменения целей.

Например, если управленческое решение

повысило производительность труда

сотрудников, компания может решить

укрепить цель

Разработка и реализация.

Выбор цели

27.

Цели являются правителями длябизнеса для измерения успеха.

Бизнес не обязательно может

устанавливать исключительно

финансовые цели.

Они могут выбирать цели в других

аспектах, таких как управленческие

или этические цели, социальные.

Разработка и реализация.

Выбор цели

28.

Оценить текущую компетентность в сбореинформации.

Имеет ли организация возможность

осуществлять мониторинг важные

источники информации?

Какие данные собираются и как они

хранятся?

Каковы статистические параметры этих

данных, например, сколько случайных

вариаций он содержит?

Это измеряется?

Мониторинг информации.

Базовые запросы

29.

Оцените финансовые последствия новойинициативы бизнес-аналитики.

Оцените стоимость существующих

операций и увеличение затрат,

связанных с инициативой BPM.

Каков риск провала инициативы?

Эта оценка риска должна быть

преобразована в финансовую метрику и

включена в планирование.

Мониторинг. Запросы о

стоимости и рисках

30.

Мониторинг информации, также известный какконсолидация информации, представляет

собой бизнес-процесс, при котором данные

собираются и фильтруются.

Программное обеспечение помогает

предприятиям анализировать данные и

представлять их в понятной форме, чтобы

менеджеры могли принимать соответствующие

решения.

Отдельные компании определяют свои

собственные наборы показателей и KPI,

используемые программным обеспечением для

создания отчетов с данными.

Мониторинг информации

31.

Информационные требованиятребуют преобразования в четко определенные

метрики.

Решите, какие показатели использовать для

каждой собираемой информации.

Это лучшие показатели и почему?

Сколько показателей нужно отслеживать?

Если это большое количество (обычно оно есть),

какая система может их отслеживать?

Стандартизированы ли показатели, чтобы их

можно было сравнивать с производительностью в

других организациях?

Какие стандартные отраслевые показатели

доступны?

Запросы, связанные с метриками

32.

Установите методологию или процедурудля определения наилучшего способа

измерения требуемых показателей.

Как часто будут собираться данные?

Существуют ли для этого какие-либо

отраслевые стандарты?

Это лучший способ сделать измерения?

Откуда мы это знаем?

Запросы, связанные с

методологией измерения

33.

После анализа данных предприятиевмешивается и пересматривает свои

первоначальные цели, а затем

предлагает новые меры по повышению

эффективности и прибыльности

бизнеса.

Корректировки отражаются в будущих

анализах данных

Управленческие корректировки

34.

Контрольпрограммы BPMосуществляется,

чтобы убедиться, что она соответствует целям.

Сама программа может потребовать

корректировки.

Программа должна быть проверена на

точность, надежность и действительность.

Как можно продемонстрировать, что

инициатива бизнес-аналитики, а не что-то

еще, способствовала изменению результатов?

Насколько вероятно, что изменение было

случайным?

Запросы, связанные с

результатами

35.

Дополнительные вопросы могутвозникнуть при реализации программы

управления эффективностью бизнеса,

которая включает заинтересованные

стороны в бизнесе и экономике,

включая инвесторов, поставщиков,

партнеров и конкуренция.

Соображения по поводу

реализации

36.

Определить необходимо , кому будет выгоднаинициатива и кто будет платить.

Кто заинтересован в текущей процедуре?

Какие клиенты / заинтересованные стороны

получат прямую выгоду от этой инициативы?

Кто получит косвенную выгоду?

Какие количественные / качественные

преимущества следуют?

Является ли указанная инициатива лучшим или

единственным способом повысить

удовлетворенность всех типов клиентов?

Как будут отслеживаться выгоды для клиентов?

Есть ли интересы сотрудников, акционеров и

участников каналов сбыта?

Запросы клиентов и

заинтересованных сторон

37.

LeadTime-2Inventory 20+

Customer Satisfaction - 6

Target 2008

RONS - 1.5

ROS - 12%

Target 2007

Target 2006

Plan 2005

ACT 2004

EH&S 96

Units/Employee - 57,32

Capacity - 9400

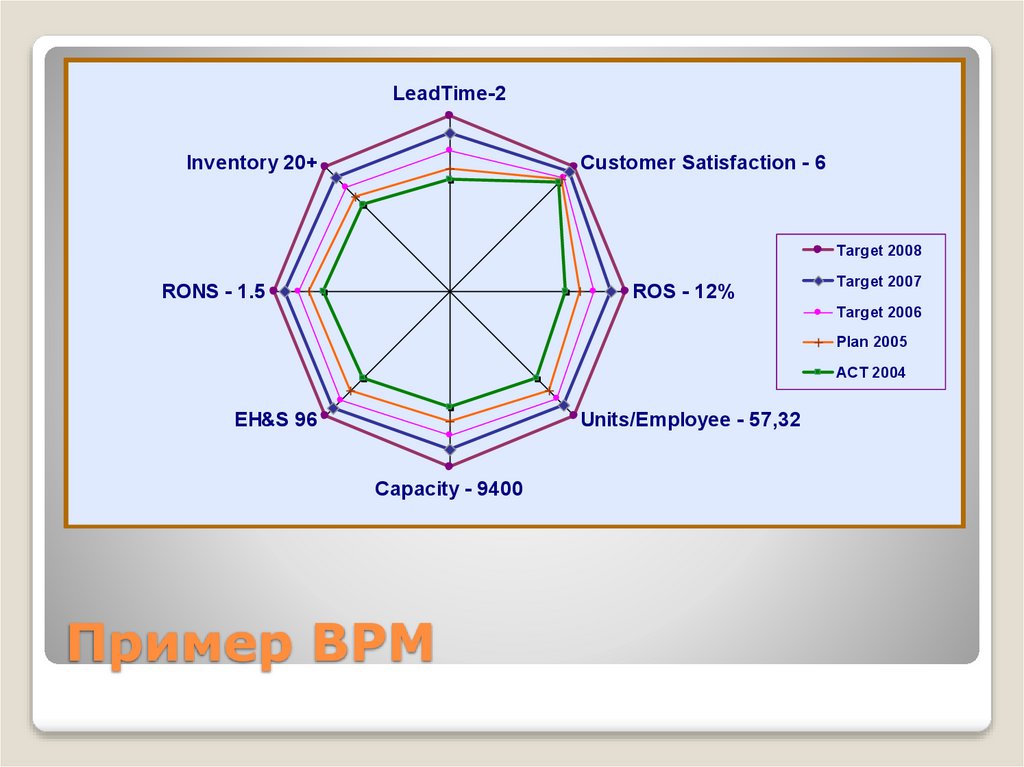

Пример ВРМ

38.

Важнейшие элементы включают:Последовательные и правильные данные,

связанные с KPI, дающие представление об

операционных аспектах компании

Своевременная доступность данных,

связанных с KPI

KPI, предназначенные для

непосредственного отражения

эффективности и результативности

бизнеса

Метрики и ключевые показатели

эффективности

39.

Важнейшие элементы включают:информация представляется в формате,

который помогает принимать решения для

управления и принятия решений –

мейкеры*

способность различать закономерности или

тенденции на основе систематизированной

информации

*мейкеры – это творческие люди,

умеющие воплощать свои идеи в

жизнь своими руками.

Метрики и ключевые показатели

эффективности

40.

Области, в которых руководство можетполучать информацию с помощью

управления эффективностью бизнеса,

включают панель мониторинга в

реальном времени по ключевым

операционным показателям, статистику,

связанную с клиентами, анализ

маркетинговых каналов, и управление

кампанией.

ВРМ для руководителей

41.

В реальном времени панельмониторинга по ключевым

операционным показателям

◦ общая эффективность оборудования

◦ поток посещений анализ на веб-сайте

◦ ключевые средства отслеживания портфеля

продуктов

Информация ВРМ

42.

Статистика, связанная с клиентами:◦ привлечение новых клиентов

◦ удержание клиентов

◦ убыль клиентов (включая разрыв по причине убытия)

◦ оборот, генерируемый сегментами клиенты

(возможно, с использованием демографических

фильтров)

◦ непогашенные остатки по сегментам клиентов и

условия платежа (возможно, с использованием

демографических фильтров)

◦ сбор безнадежных долгов в рамках отношений с

клиентами

◦ анализ просрочек клиентов, задерживающих платежи

◦ рентабельность клиентов по демографическим

сегментам и сегментация клиентов по рентабельности

Информация ВРМ

43.

Управление, исследование рынка ианализ:

◦ демографический анализ отдельных лиц

◦ (потенциальные клиенты), подающие заявки

на то, чтобы стать клиентами,

◦ а также уровни одобрения, отклонения и

ожидания цифры

Информация ВРМ

44.

Маркетинг-канал анализ◦ продажи -анализ данных по сегментам

продукта

◦ кол-центр метрики

Инфоормация ВРМ

45.

Управление эффективностью бизнесаобъединяет процессы компании

с CRM или ERP.

Компании могут использовать его для

измерения удовлетворенности клиентов,

контроля тенденций в отношении

клиентов и влияния на акционерную

стоимость.

ВРМ в интересах клиентов

46.

Из-за управления эффективностью бизнесадеятельность в крупных организациях часто включает

сбор и представление больших объемов данных.

Многие поставщики программного обеспечения,

особенно те, которые предлагают инструменты бизнесаналитики, будут продавать продукты,

предназначенные для помощи в этом процессе. В

результате этих маркетинговых усилий управление

эффективностью бизнеса часто неверно понимается как

деятельность, работа которой зависит от программных

систем, и многие определения управления

эффективностью бизнеса явно предполагают, что

программное обеспечение является определяющим

компонентом подхода

47.

С 1992 года на управление эффективностьюбизнеса повлияло появление системы

сбалансированных показателей.

Менеджеры могут использовать структуру

сбалансированной системы показателей,

чтобы прояснить цели организации,

определить, как их отслеживать, и решить,

необходимо ли вмешательство.

Это те же шаги, что и в BPM, и в результате

сбалансированная система показателей может

использоваться в качестве основы для

управления эффективностью бизнеса с

организациями.

48.

Сбалансированная системапоказателей

49.

Управление эффективностьюбизнеса состоит из набора

управленческих и аналитических

процессов, поддерживаемых

технологиями, которые позволяют

предприятиям определять

стратегические цели, а затем

измерять и управлять

производительностью в соответствии

с этими целями.

50.

Основные процессы управленияэффективностью бизнеса включают

финансовое планирование,

операционное планирование,

бизнес-моделирование,

консолидацию,

отчетность,

анализ и мониторинг ключевых

показателей эффективности, связанных со

стратегией.

Основные процессы управления

эффективностью бизнеса

51.

Управление эффективностью бизнесавключает консолидацию данных из

различных источников, запрос и анализ

данных, а также применение

результатов на практике.

Основные процессы управления

эффективностью бизнеса

52.

Специалисты , работающие в областибизнес-аналитики, разработали

инструменты, упрощающие работу по

управлению эффективностью бизнеса,

особенно когда задача бизнесаналитики включает сбор и анализ

больших объемов неструктурированных

данных.

Типы прикладного программного

обеспечения

53.

Категории инструментов, обычно используемыедля управления эффективностью бизнеса,

включают:

MOLAP - многомерная онлайн-аналитическая

обработка, иногда называемая просто

«аналитикой» (на основе анализа измерений и

так называемого « гиперкуб »или« куб »)

карты показателей, информации

панели и визуализация данных

хранилища данных

хранилища документов

интеллектуальный анализ текста

Инструменты управления

эффективностью бизнеса

54.

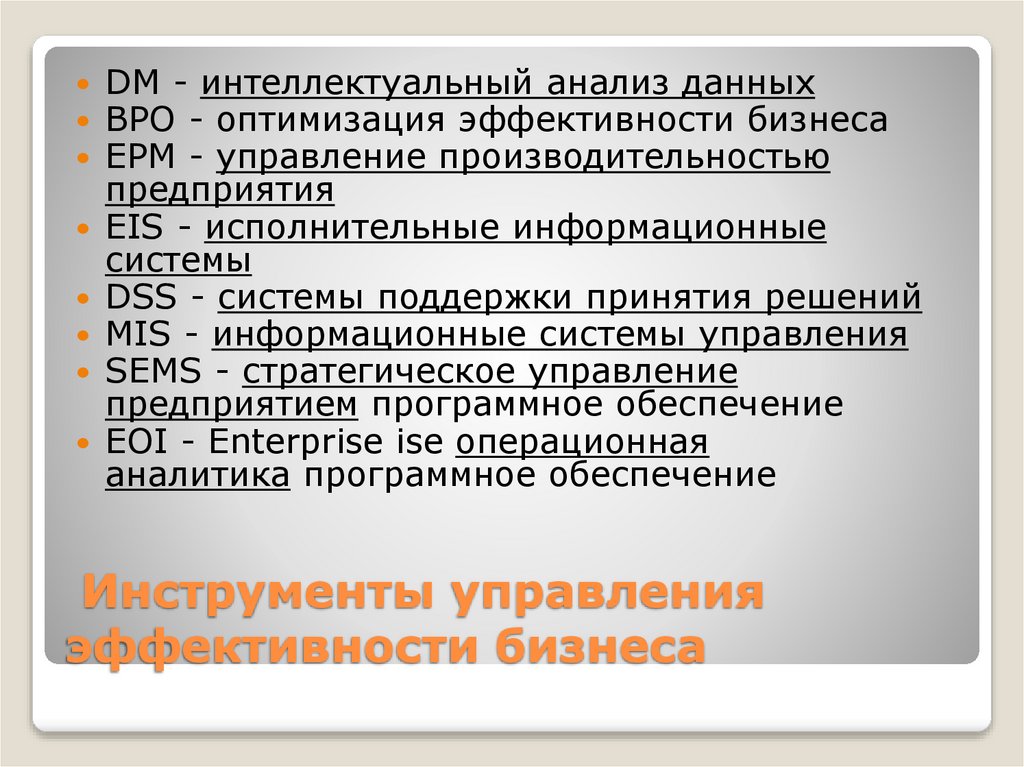

DM - интеллектуальный анализ данныхBPO - оптимизация эффективности бизнеса

EPM - управление производительностью

предприятия

EIS - исполнительные информационные

системы

DSS - системы поддержки принятия решений

MIS - информационные системы управления

SEMS - стратегическое управление

предприятием программное обеспечение

EOI - Enterprise ise операционная

аналитика программное обеспечение

Инструменты управления

эффективности бизнеса

55.

Сбалансированная системапоказателей

56.

Интегрированная системауправления предприятием

57.

Во-первых, вся ключевая информация одеятельности организации и поставленных на

определенный период времени стратегических

целях будет находиться в единой системе, все

участники бизнес-процессов будут владеть

одной и той же информацией. Любые

изменения в целях и стратегиях моментально

отражаются в системе и сразу будут доступны

всем участникам бизнес-процессов. При этом

руководители организации всегда будут иметь

точную, оперативную, правильную и единую

информацию о реальном состоянии дел

Что дает BPM

58.

Во-вторых, весь процесс ведения бизнесабудет протекать во взаимодействии всех

звеньев и структурных подразделений

предприятия, исчезнет разрыв в связях

уровней управления

В-третьих, применение информационной

BPM-системы позволит значительно

сократить время на получение

информации, выработку и корректировку

стратегических целей, согласование

документов, что значительно повышает

оперативность ведения бизнеса.

Что дает BPM

59.

В-четвертых, используемыеинструментальные средства (например,

индикаторные панели) позволят

оперативно контролировать и

анализировать принятые показатели,

оценивать эффективность деятельности

по достижению поставленных целей, и

вовремя принимать правильные

управленческие решения.

60.

В-пятых, системы управленияэффективности бизнеса, как правило,

приводят к оптимизации структуры

предприятия, появляются центры

ответственности.

Каждое структурное подразделение

компании становится ответственным за те

показатели, достижение которых они

планировали и предусматривали. При этом

увеличивается оперативность

реагирования на ситуацию и принятия

правильных управленческих решений.

Что дает BPM

61.

В-шестых, использование системуправления эффективностью бизнеса

позволяет поместить всю важную

информацию о процессе ведения бизнеса в

единой информационной системе, с

едиными справочниками и данными. Эта

информация становится доступной с любой

степенью детализации, достаточной для

принятия эффективных решений для

достижения стратегических целей.

Что дает BPM

62.

Создание комплексной интегрированнойсистемы, включающей BPM, позволяет

увеличить прозрачность бизнеса,

оперативно влиять на происходящие в

организации процессы, лучше осознать

менеджменту ключевые факторы успеха

бизнеса, обеспечивать более эффективное

делегирование полномочий. Таким

образом, происходит развитие системы

управления, ее выстраивание с

ориентацией на стратегические ориентиры.

Что дает BPM

63.

Показатели эффективности и ихзначение для управления

эффективностью бизнеса.

Лекция 2

64.

Четыре перспективы в управленииэффективности бизнеса

финансы;

клиенты;

бизнес-процессы;

обучение и развитие.

Перспективы для управления

эффективности бизнеса

65.

Показателями эффективности называютнабор основных параметров, которые

используются в компании для

отслеживания результатов ее деятельности

и последующего принятия на их основе

управленческих решений.

Они должны отражать наиболее важную

информацию для управления бизнесом.

Значения показателей эффективности

позволяют определить степень достижения

целей деятельности компании.

Показатели эффективности

66.

67.

Финансовые показатели включают основные илипроизводные показатели, которые имеют

непосредственно финансовый характер и/или

используют денежные значения как единицу измерения.

Финансовые показатели почти всегда прямые, но их

значения — результат вычислений.

К финансовым показателям могут быть отнесены такие

показатели, как:

рентабельность;

величина прибыли;

величина активов;

рыночная стоимость акций;

затраты.

Финансовые показатели

68.

Нефинансовые показатели работы предприятияхарактеризуют качество его работы как субъекта

конкурентного рынка, производящего стоимость и

удовлетворяющего потребности клиентов в его товарах,

работах или услугах.

Нефинансовые показатели — это показатели, которые в

качестве единицы измерения не используют денежные

единицы.

Такие показатели могут быть как количественными, так

и качественными, например:

доля дефектов;

число рекламаций;

время доставки;

качество продукции;

удовлетворенность потребителя.

Нефинансовые показатели

69.

Количественные показатели — это факты,которые можно измерить непосредственно.

Для измерения количественных показателей

используются метрические шкалы.

Качественные характеристики деятельности

являются менее осязаемыми и измеряются, как

правило, косвенно, с использованием

множества показателей-заменителей. Для

качественных показателей характерна

субъективная оценка. Для измерения

качественных показателей используются

номинальная и порядковая шкалы.

Количественные и

качественные показатели

70.

Индивидуальные показатели оцениваютличные результаты деятельности сотрудников

и руководителей, зависящие только от их

собственных усилий или работы их

подразделений.

Индивидуальные показатели руководителя это показатели работы его организации

(подразделения, группы).

Командные показатели (групповые)

оценивают общие результаты деятельности

организации (подразделения, группы),

зависящие только от совместных усилий

нескольких сотрудников или подразделений.

Индивидуальные и командные

71.

Запаздывающие показатели — отражаютрезультаты деятельности за определенный,

относительно длительный период времени. Они, в

основном сообщают, достигли ли вы

установленного ориентира. Примеры

запаздывающих индикаторов:

стоимость предприятия;

объем продаж;

чистая прибыль;

доля рынка;

выручка;

постоянные и переменные затраты и т.д.

Запаздывающие показатели

72.

Опережающие показатели — даютвозможность управлять ситуацией в

пределах отчётного периода с целью

достижения заданных результатов по его

истечении. Пример опережающих

индикаторов:

количество встреч с клиентами;

среднее время выполнения заказа;

размер клиентской базы;

процент внутреннего брака;

интенсивность и объем рекламы.

Опережающие показатели

73.

Значения опережающих показателейвлияют на значения соответствующих

запаздывающих показателей.

Например, объем продаж –

запаздывающий индикатор, а

сопряженные с ним опережающие

индикаторы (факторы, влияющими на

них) являются количество встреч с

клиентами, качество сервиса и т.д.

Влияние опережающих на

запаздывающих

74.

Оперативные показатели оцениваютдостижение оперативных целей предприятия.

Например, объем продаж, оборачиваемость

запасов, рост клиентской базы, операционные

издержки, удовлетворенность внутренних

клиентов, время выполнения заказа и другое.

Стратегические показатели оценивают

достижение стратегических целей

предприятия. Например, стоимость бизнеса,

доля рынка, чистая прибыль, уровень

конкурентных преимуществ, индекс

удовлетворенности покупателей и др.

Оперативные и стратегические

показатели

75.

Результативность — степень реализациизапланированной деятельности и

достижения запланированных результатов.

Результативность является базовым

показателем, как отдельных процессов, так

и всей организации. Показатели

результативности могут быть как

абсолютными, так и относительными.

Например, объем продаж, выручка, чистая

прибыль, доля рынка.

Результативность

76.

Эффективность — связь междудостигнутым результатом и

использованными ресурсами, позволяет

оценить различные «траектории»

достижения результата с учетом

затраченных ресурсов (финансы,

персонал, время). К показателям

эффективности относятся все показатели

рентабельности, оборачиваемости,

производительности труда.

Эффективность

77.

Абсолютные показатели измеряютполученные результаты в абсолютном

выражении без сравнения их с чем-либо

(показателями прошлых периодов).

Например, чистая прибыль (в тыс.руб.)

предприятия за год или объем продаж это абсолютные показатели.

Абсолютные показатели

78.

Относительные показатели измеряютполученные результаты в

относительном выражении по

сравнению с чем-либо (показателями

прошлых периодов).

Например, относительный рост чистой

прибыли (в %) за год по сравнению с

прошлым годом, рентабельность продаж

Относительные показатели

79.

Функциональные показателиоценивают выполнение регулярных

функций (бизнес-процессов)

предприятия (производства,

маркетинга, продаж, логистики,

управления персоналом и так далее).

Функциональные показатели

80.

Проектные показатели оцениваютвыполнение проектов в организации

(соблюдение бюджета, время, качество

этапов и работ проекта)

Проектные показатели

81.

С помощью показателей можно измерятьполезный эффект деятельности, например,

чистую прибыль, объем производства,

качество товаров или услуг.

Или нежелательный эффект,

сопутствующий основной деятельности текучесть персонала, неудовлетворенность

клиентов.

Или различные затраты, например, ресурсов,

времени.

Или относительные характеристики,

например, соотношение полученного эффекта

и затрат.

Показатели являются

измерителями

82.

Эффективно работать с большимколичеством показателей невозможно.

Поэтому ограничиваются определенным

набором основных показателей,

наиболее полно характеризующих

деятельность компании, так

называемыми ключевыми

показателями эффективности.

Ключевые показатели

эффективностм

83.

Система ключевых показателейэффективности для организации должна

быть хорошо формализована и четко

отражать результаты бизнеса. Показатели

разрабатываются для каждого уровня

управления и детализуются для

конкретных менеджеров, обеспечивающих

их выполнение.

При разработке показателей должны быть

обязательно учтены требования SMART

SMART метод для показателей

84.

Чем проще и доступней для пониманиясотрудниками будет сформулирована система

показателей, тем эффективнее она будет

работать.

Система показателей эффективности очень

динамична. Она должна меняться в

зависимости от изменения приоритетов,

связанных с изменением внутренних и

внешних условий деятельности компании

система показателей должна быть была

интегрирована во все управленческие

процессы компании, а руководство и

сотрудники компании полностью приняли ее.

Эффективность системы

показателей

85.

Методика и основные этапыразработки системы

сбалансированных показателей

компании и ключевых факторов

успеха

86.

Пирамида эффективности87.

Предполагает следующие действия:декомпозицию установок от миссии к дереву целей (на

основе измерителей);

установление ответственных за достижение целей на

всех уровнях декомпозиции;

распределение стратегических целей между

«перспективами»;

определение причинно-следственных связей;

определение измерителей для разных уровней

организационной структуры управления (ОСУ);

расстановка весов лицом, принимающим решение, что

дает возможность учесть более и менее перспективные

направления действий, по мнению менеджера;

агрегация: связь стратегии с процессами.

Реализация концепции

эффективности бизнеса

88.

Построение ССП начинается с разработки иформализации стратегии компании.

Последовательность разработки элементов

формализованной стратегии можно

представить следующим образом:

1)

разработка стратегических целей;

2)

составление карты стратегии;

3)

создание показателей;

4)

установление целевых значений

показателей;

5)

разработка стратегических

мероприятий;

6)

внедрение ССП.

Последовательность разработки

стратегии компании

89.

Разработка целей предполагает:детальный анализ текущего состояния

компании, выявление сильных и слабых

сторон организации;

определение конкурентных преимуществ

с одной стороны и корня зла – ключевых

проблем, с другой;

анализ рыночной ситуации и ее развития

в ближайшем будущем;

сопоставление своих амбиций и желаний

с возможностями, включая наличие

необходимых ресурсов.

Разработка целей

90.

Важно провести полный стратегическийанализ действующего предприятия.

В процессе стратегического анализа

определяется текущее положение компании,

конкурентов и среднее состояние по рынку.

Проводится анализ цепочки создания

ценности для покупателя.

В итоге, стратегический анализ должен дать

полную картину конкурентоспособности

компании на рынке. Для этого может быть

использована методика SWOT-анализа.

Результат стратегического

анализа предприятия

91.

Результатом анализа будет являтьсяструктурированное описание состояния

предприятия с имеющимися

проблемами, выраженное через

факторы успеха и показатели

эффективности бизнеса с их текущими

значениями.

Формирование стратегий:·

- стратегия роста;

- стратегия производительности.

Результат анализаформирование стратегии

92.

Стратегия роста предполагаетразвитие организации за счет

расширения клиентской базы, либо за

счет диверсификации бизнеса.

Стратегия производительности

обеспечивает развитие организации за

счет повышения эффективности своей

деятельности, снижения издержек,

увеличения ценовой

конкурентоспособности.

Стратегия роста и стратегия

производительности

93.

Стратегия рассматривается в 4-хперспективах

94.

Следующим этапом построения ССП будетопределение связей между всеми целями

компании.

Для этого формируется стратегическая карта.

Карта стратегии отображает все цели и

причинно-следственные связи между ними.

Это графическое изображение стратегии,

которую можно определить как причинноследственную цепочку целей. При дальнейшем

использовании на практике она позволит

лучше понимать причины возникновения

«внештатных ситуаций» в системе управления.

Определение связей между

всеми целями

95.

На основании целей организацииразрабатываются цели структурных

подразделений низшего уровня

управления, вплоть до отдельного

работника.

Значения показателей KPI в ССП

устанавливаются для отдельных

временных промежутков.

Декомпозиция целей сверху

вниз.

96.

Следующий этап – разработкаинициатив.

Это конкретные мероприятия,

направленные на достижение

поставленных целей.

Они могут принимать форму проектов.

Вводится система мотивации и

отвественности за достижение целей

Инициативы, проекты и

мотивация

97.

https://e-biblio.ru/book/bib/01_informatika/inform_

system_ypravlen_effect_biznesa_VRM_sy

stemi/hb.html

98.

Управление эффективностью бизнеса —это набор управленческих процессов

(планирования, организации

выполнения, контроля и анализа),

которые позволяют бизнесу определить

стратегические цели и управлять

деятельностью по достижению

поставленных целей при оптимальном

использовании имеющихся ресурсов.

Суть управления

эффективностью бизнеса

99.

100.

101.

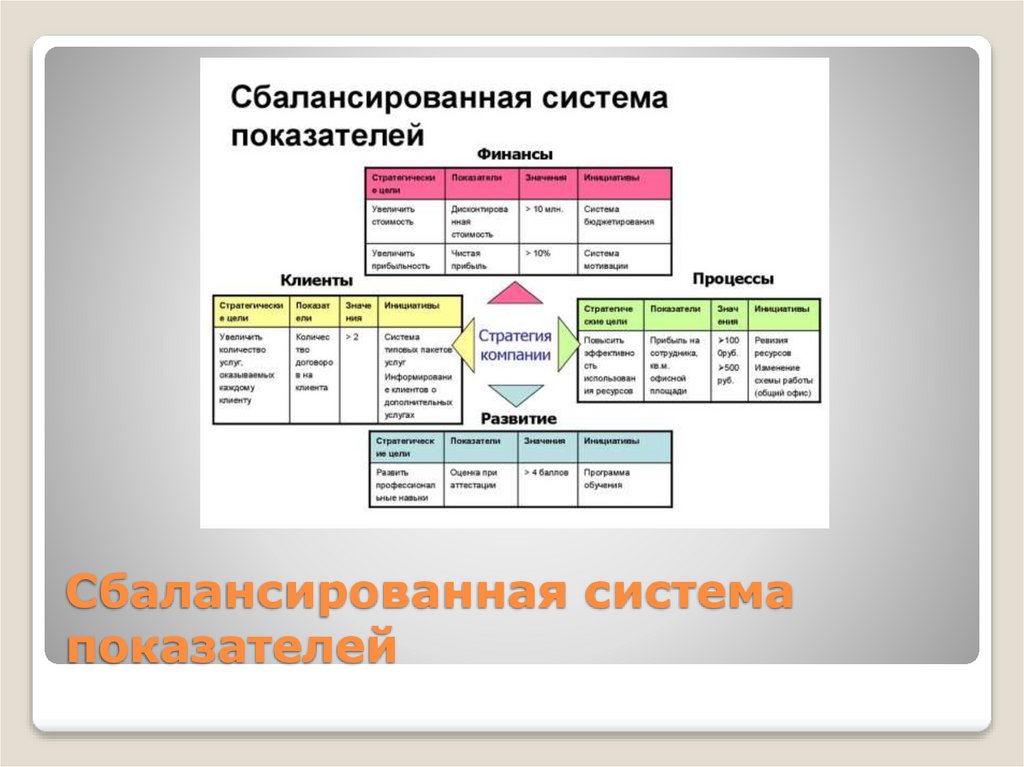

Сбалансированная системапоказателей

102.

Лекция 3. Стратегическая картапоказателей

103.

Система сбалансированных показателейне может быть построена без

использования стратегических карт.

Стратегическая карта

сбалансированной системы показателей

представляет собой «модель,

демонстрирующую, как стратегия

объединяет нематериальные активы и

процессы создания стоимости»

104.

Основной целью существования компаниии главной финансовой целью должен быть

устойчивый рост стоимости для

акционеров. Т.е. целью деятельности

компаний является получение максимально

возможной прибыли. Достичь этой цели

можно за счет увеличения объема

реализуемых товаров или услуг или за счет

сокращения издержек. Т.е. финансовые

результаты компании улучшаются

посредством двух основных факторов роста доходов и продуктивности.

4-е составляющих ССП

.Долгосрочнаая ценность для

акионеров

105.

Клиентская составляющая определяетусловия, которые создают ценность для

клиента. Это может быть низкая цена для

удовлетворения и сохранения клиентов,

высокое качество продуктов и услуг,

уникальный ассортимент товаров,

полнофункциональное клиентское

решение, эффективное обслуживание,

взаимоотношения, лидерство продукта и

имидж.

Клиентская составляющая

106.

Составляющая внутренних процессовнаправлена на усовершенствование бизнес процессов компании. Нортон и Каплан делят

их на четыре группы:

1)

управления производством – процессы

производства и доставки продуктов и услуг;

2)

управления клиентами – процессы

увеличения ценности для клиентов;

3)

инновационные процессы – процессы

создания новых товаров и услуг;

4)

законодательный и социальный

процессы – процессы совершенствования

общества и улучшения окружающей среды.

Составляющая внутренних

процессов

107.

Составляющая обучения и развития описываеторганизационные нематериальные активы и их

стратегическую роль:

·

Человеческие ресурсы: знания, умения,

таланты и ноу хау.

·

Информационные ресурсы:

информационные системы, инфраструктура,

необходимые для поддержки стратегии.

·

Организационные ресурсы: способность

мобилизовать и поддерживать процесс

изменений в компании.

Составляющая обучения и

развития

108.

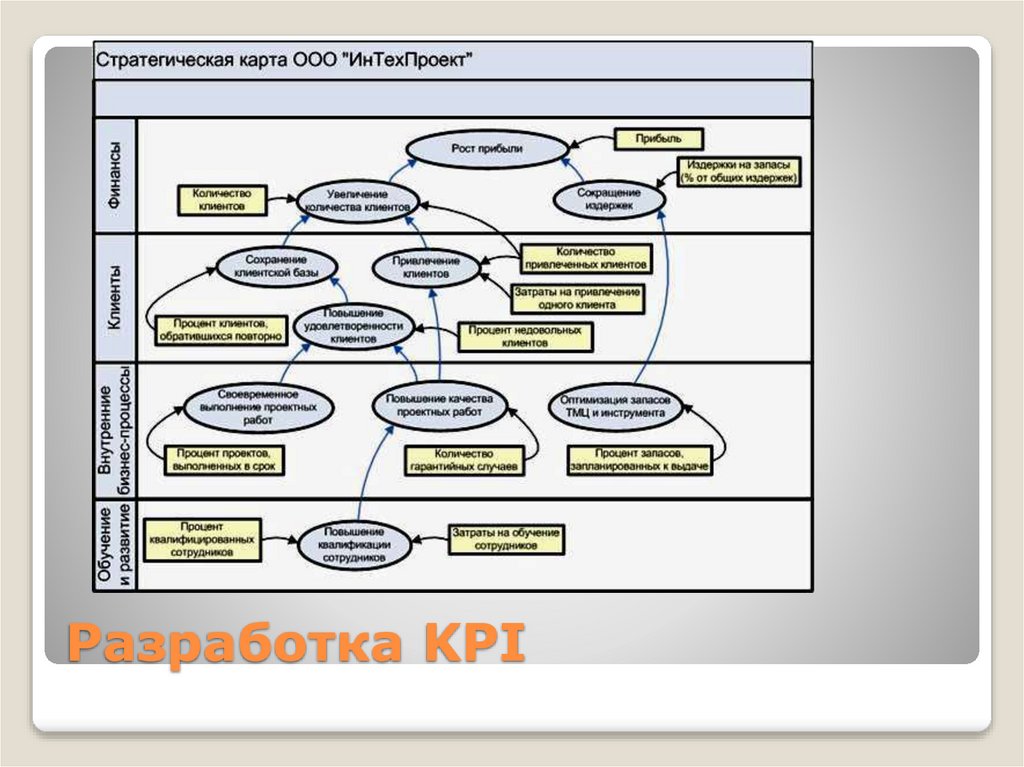

Приимер стратегичекой карты109.

Разработка KPI110.

ЦельСохранение

клиентской базы

Показатели

Процент клиентов

обратившихся

повторно

Целевое значение

Период

Ответственные

100%

Год

Руководитель отдела

продаж

Измеряемость и диапозоны

достижения

111.

экологи-финансовый

экономический

ческий

коммер-

производственный

ческий

эффект

социаль-

бюджетный

ный

научнотехнический

инвестиционный

Эффект и эффективность

112.

Виды эффективности113.

Роль системы управления эффективностью бизнесазаключается в измерении того насколько эффективно

достигаются цели и в определении путей улучшения

процесса достижения целей. По сути, это сбор информации

для планирования и контроля и поддержка бизнеса

(персонала, подразделений) в том, чтобы все стремились

достигнуть цели наиболее эффективным способом), чтобы

цели бизнес-единиц и персонала совпадали с целями

организации в целом.

Система управления эффективностью бизнеса прежде

всего подразумевает разработку всего управленческого

процесса достижения стратегических целей, сбор

информации и применение методик анализа для принятия стратегических решений.

Кроме того, элементом системы является разработка

вознаграждений для персонала для достижения целей

компании

Современные парадигмы

управления эффективностью

114.

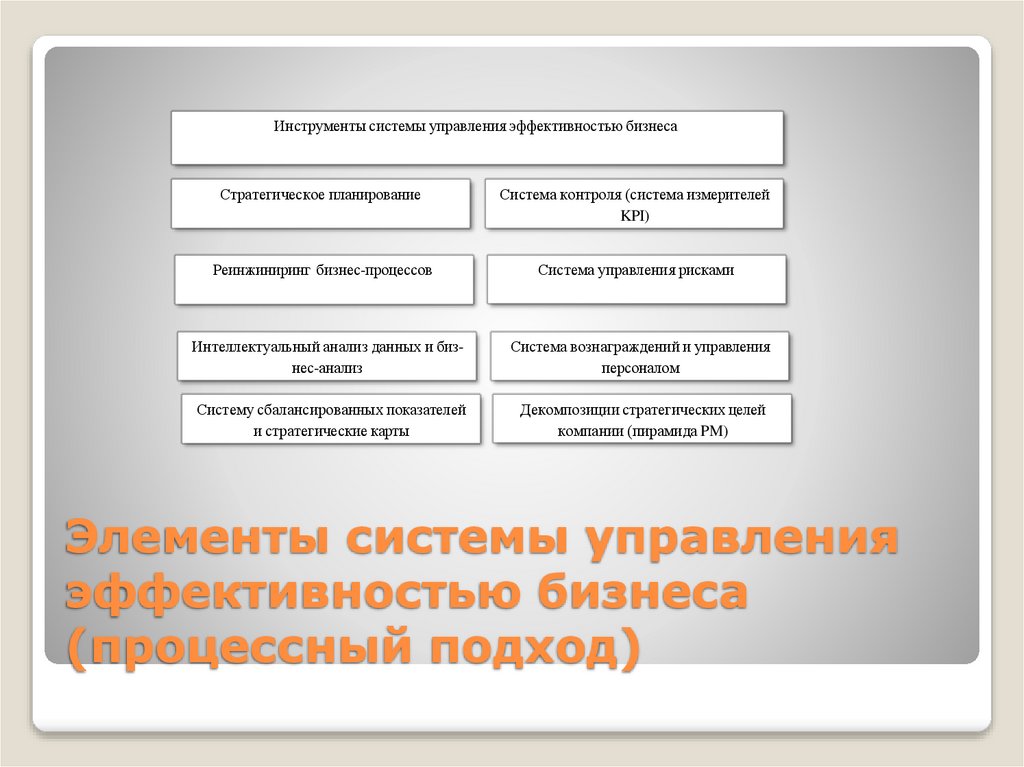

Инструменты системы управления эффективностью бизнесаСтратегическое планирование

Система контроля (система измерителей

KPI)

Реинжиниринг бизнес-процессов

Система управления рисками

Интеллектуальный анализ данных и бизнес-анализ

Система вознаграждений и управления

персоналом

Систему сбалансированных показателей

и стратегические карты

Декомпозиции стратегических целей

компании (пирамида PM)

Элементы системы управления

эффективностью бизнеса

(процессный подход)

115.

В системе управления эффективностьюбизнеса особое значение приобретает

стратегический управленческий учет.

Стратегический управленческий учет – это

форма управленческого учета или система

поддержки процессов стратегического

планирования и принятия решений, имеющая

ориентацию на внешнюю окружающую среду в

долгосрочной перспективе.

Использует элементы прогнозирования,

анализа рисков и неопределенности,

дисконтирования денежных потоков.

Информация, генерируемая в

Стратегический управленческий

учет - в основе управления

эффективностью

116.

Информация - система измерителей,управленческая отчетность и обратная связь:

как выполняются бюджетные по- казатели

Информация для планирования на перспективу (для менеджеров)

Информация для принятия стратегических,

тактических и оперативных решений

Контроллинг бизнеса и информация:

определение отклонений от заданных

параметров, корректирующие воздействия для

уменьшения отклонений. Контроль затрат,

результатов, оценка активов и т.д.

Информация, генерируемая в

системе управления

эффективностью бизнеса

117.

Под моделированием затрат ирезультатов целесообразно понимать

описание связей между ресурсами

организации, видами деятельности

(процессами) и конечными объектами

управленческого учета затрат и

результатов (видами продукции и услуг,

покупателями, зонами продаж,

каналами сбыта и т.д.) с целью

выявления экономических отношений.

Моделирование

118.

Обязательным условиям моделированияявляется закладываемая возможность оценки

эффективности работы отдельных

подразделений и организации в целом.

Моделирование затрат и результатов

предполагает применение различных методов

калькуляционного учета, их интеграцию.

Существует несколько вариантов интеграции

методов учета затрат и результатов, которые

могут быть одновременно использованы на

одном предприятии

Моделирование учета

эффективности

119.

Существует множество методов учета затрат:нормативный метод,

маржинальный учет,

учет производственных (поглощенных) затрат,

учет затрат по видам деятельности,

учет затрат и результатов с использованием

принципов бережливого производства

или учет затрат и результатов в разрезе потоков

создания ценностей,

учет стоимости генерирования денежных средств,

калькуляция себестоимости по прямым затратам,

метод исчисления целевой себестоимости

продукта, учет затрат по стадиям жизненного

цикла продукции

Методы учета затрат и

результатов

120.

В зависимости от спецификидеятельности производственного

предприятия выделяют :

позаказный,

попроцессный,

попередельные методы учета затрат.

В рамках последнего могут быть

использованы либо полуфабрикатный

либо бесполуфабрикатный варианты

сводного учета затрат.

Методы учета затарат и

результатов

121.

Примером разработки простойинтегрированной модели управленческого

учета затрат может быть сочетание элементов

маржинального и нормативного учета

затрат.

Использование более сложных моделей

позволяет создавать на уровне предприятия

эффективную интегрированную систему

исчисления затрат и результатов.

Одной из таких моделей может стать

интеграция метода АС (absorption costing),

функционального учета и маржинального

подхода (МС или marginal costing)

122.

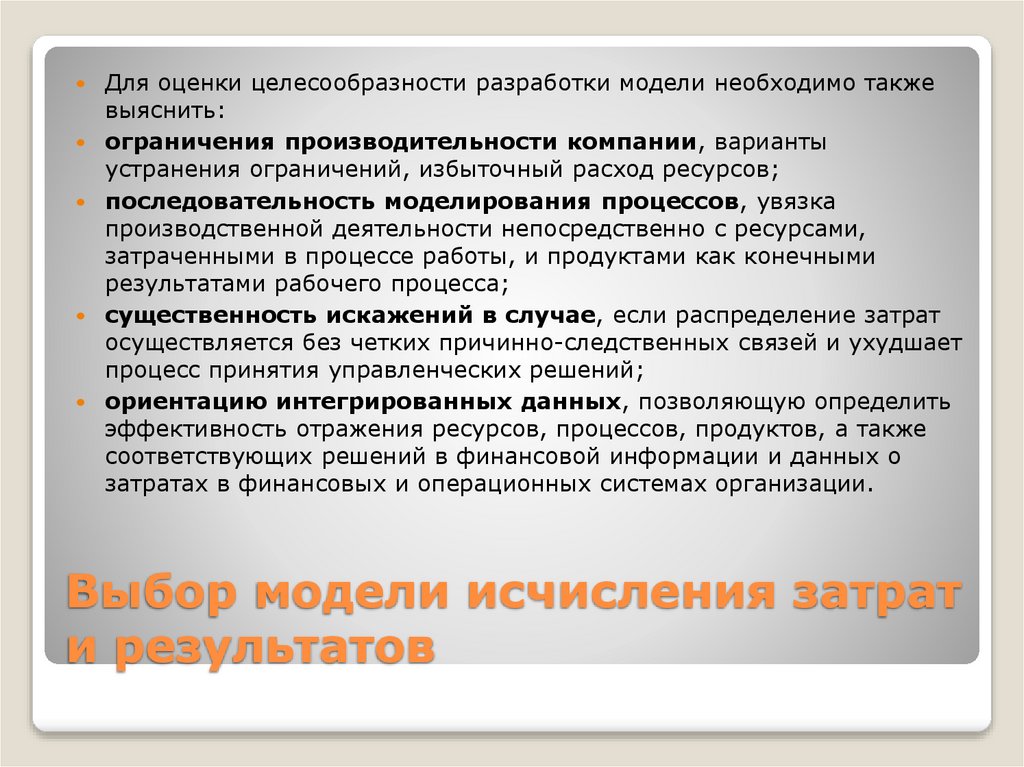

Для оценки целесообразности разработки моделинеобходимо выяснить:

типологию ресурсов, особенности их потребления в

организации, следует ли отражать информацию о

расходовании каждого вида ресурса или в группах в

виде общих денежных потоков;

понимание стоимости достижения всех целей, которые

стоят перед менеджерами в масштабах всей

организации;

типологию затрат, необходимость в выделении

релевантных затрат которые несет компания в случае

принятия решений: затраты на совершенствования

бизнес-процессов, структура калькуляционных затрат

для целей ценообразования, затраты и результаты для

решения типа «производить самим или приобретать со

стороны» и т.д.;

Выбор модели исчисления

затрат и результатов

123.

Для оценки целесообразности разработки модели необходимо такжевыяснить:

ограничения производительности компании, варианты

устранения ограничений, избыточный расход ресурсов;

последовательность моделирования процессов, увязка

производственной деятельности непосредственно с ресурсами,

затраченными в процессе работы, и продуктами как конечными

результатами рабочего процесса;

существенность искажений в случае, если распределение затрат

осуществляется без четких причинно-следственных связей и ухудшает

процесс принятия управленческих решений;

ориентацию интегрированных данных, позволяющую определить

эффективность отражения ресурсов, процессов, продуктов, а также

соответствующих решений в финансовой информации и данных о

затратах в финансовых и операционных системах организации.

Выбор модели исчисления затрат

и результатов

124.

Таким образом,основные проблемы с

которые решают бизнес-аналитики в

компаниях по управлению

эффективности бизнеса в процессе

моделирования затрат и результатов

предприятия:

выбор объектов управленческого учета,

интеграция методов калькуляционного

учета и управленческого контроля,

проблема трансформации затрат

Основные проблемы

управленческого учета

эффективности бизнеса

125.

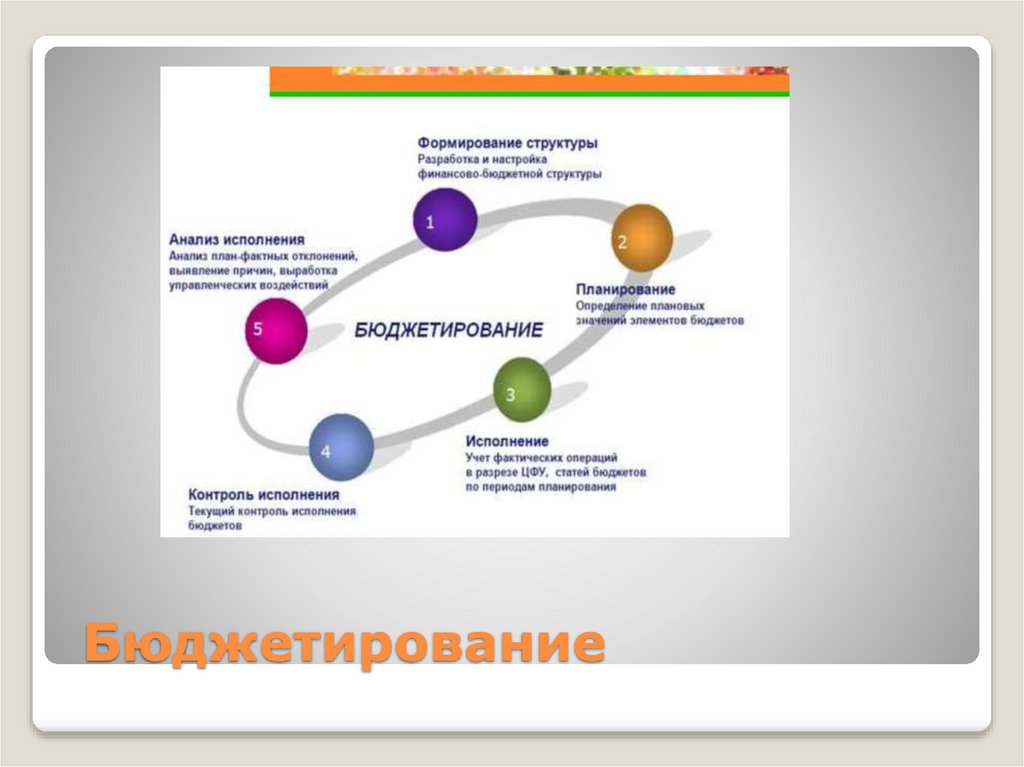

Бюджетирование126.

Под бюджетом следует пониматьизмеряемый в количественном выражении план действий на предстоящий

отчетный период.

Цели бюджетирования в системе

управления эффективности бизнеса:

Обеспечение достижения целей организации, ее

подразделений и отдельных менеджеров;

Формализация и установление взаимосвязи между

идеями и пла- нами (каждый сотрудник должен быть

осведомлен, что он должен делать);

Бюджетирование

127.

Структура бюджета128.

Цели бюджетирования в системеуправления эффективности бизнеса:

- обеспечение достижения целей

организации, ее подразделений и

отдельных менеджеров;

- формализация и установление

взаимосвязи между идеями и планами

(каждый сотрудник должен быть

осведомлен, что он должен делать);

- побуждение менеджеров составлять

детальные планы на будущее;

Цели бюджетирования

129.

К целям бюджетирования относятся :- координация видов деятельности

подразделений (например, бюджет

производства составляется на основе

бюджета продаж);

- обеспечение базы для создания

системы управления по центрам

отвественности (центры затарат и центры

прибыли);

- разработка системы контроля;

- мотивация сотрудников с целью

улучшения их деятельности

Цели бюджетирования

130.

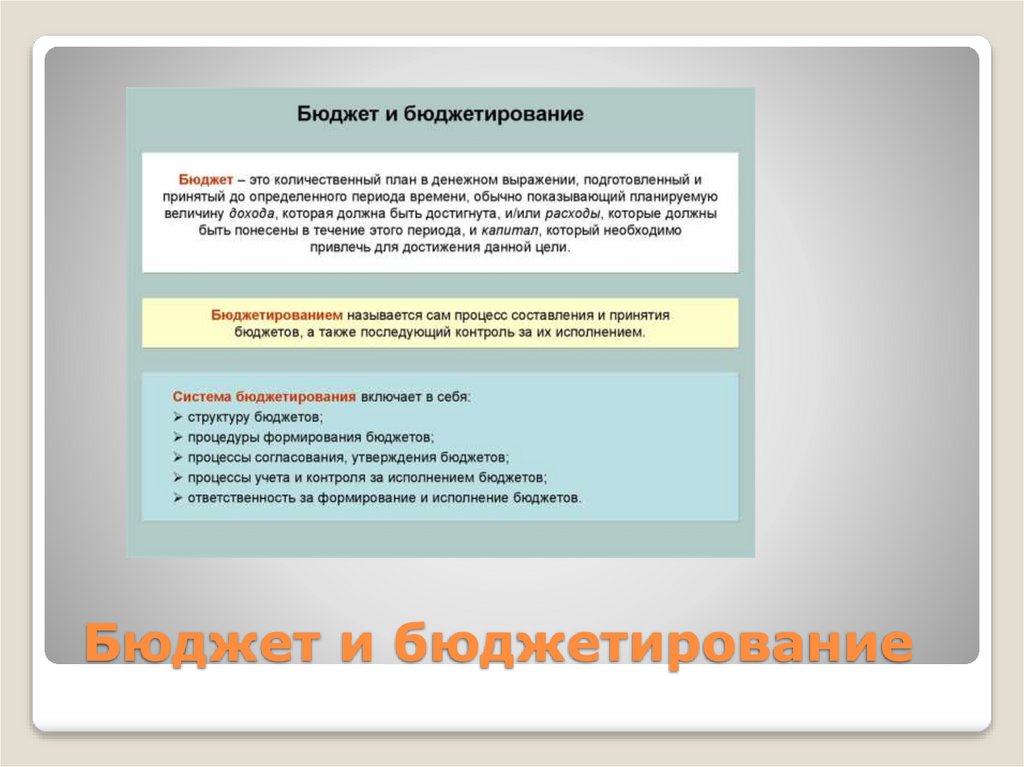

Бюджет и бюджетирование131.

Особое внимание в системе управления эффективностибизнеса уделяется составлению нулевых бюджетов

(zero based budgeting (ZBB))

Бюджетирование с нулевой базой (англ. zero-based

budgeting, ZBB) — метод бюджетного планирования, при

котором фактические значения бюджетов предыдущих

периодов не принимаются во внимание.

Основой для бюджетов в этом случае становятся:

- прогнозы продаж;

- технологические нормативы затрат;

- экономические расчёты.

Нулевое бюджетирование

132.

Достоинства нулевого бюджета:жесткий контроль затрат;

возможность добавлять или отказываться от видов

деятельности;

усиление мотивации персонала;

гибкость – такой бюджет является ответом на изменения

в бизнес-среде;

увязка со стратегическими целями компании

(увязывается каждая статья затрат).

Недостатки нулевого бюджета:

трудоемкость расчетов;

возможен перекос в сторону краткосрочной

перспективы;

ранжирование – сложный процесс.

Достоинства и недостатки

нулевого бюджетирования

133.

Этапы внедрения нулевого бюджета:Шаг 1. Определение видов деятельности по

которым должны собираться затраты

(необходимо решить надо ли по ним собирать

затраты (пакет решений));

Шаг 2. Определение затрат, не добавляющих

ценности (необходимо исключить их и

проранжировать все затраты));

Шаг 3. Соотнесение затрат по видам

деятельности по рангам (наиболее

добавляющие ценности, необходимые для

принятия решений и т.д.) .

Этапы внедрения нулевого

бюджета

134.

Следует отметить, что Бюджет ZBB эффективен вотношении:

коммерческих производственных компаний:

административных затрат,

обслуживающих затрат (маркетинговых затрат,

затрат финансовых подразделений,

на управление персоналом, на управление

качеством, продажами, бухгалтерией и т.д.)

(для прямых затрат, если есть нормы, т.е.

нормативный учет, ZBB подходит слабо);

компаний, которые оказывают услуги;

бюджетных организаций ;

Бюджет ZBB эффективен

компаниям

135.

Другим элементом системы управленияэффективностью бизнеса является

процессно-ориентированное

бюджетирование ABB.

АВВ бюджетирование

136.

Activity-based budgeting (ABB) — это методикабюджетирования, основанная на операциях. Она

позволяет формировать показатели бюджетов не

на прошлой информации, а исходя из оценок.

Основные преимущества:

позволяет спланировать и обосновать бюджеты

подразделений, работа которых напрямую не

связана с запланированным выпуском готовой

продукции;

даёт возможность определить эффективность

использования сотрудниками компании рабочего

времени (уровень загрузки), оборудования и т.д.

Основной недостаток метода — его сложность

и большая трудоёмкость.

АВВ методика

137.

Принципы АВВ:Принцип 1: важнее эффективно планировать и контролировать

не сами затраты конкретного вида деятельности, а драйвера

(носители или причины появления затрат);

Принцип 2: не каждый вид деятельности добавляет ценность;

Принцип 3: в подразделениях бывают виды деятельности, которые

мо гут быть не в полной мере подконтрольны ответственному за

составление бюджета в подразделении;

Принцип 4: система измерителей в разрезе видов деятельности

должна быть существенно дополнена (правильный расчет времени,

часов, качество вида деятельности и т.д.).

Принципы АВВ

138.

Преимущества метода АВВ:он является базой для нулевого

бюджета;

АВВ обеспечивает связь со стратегией;

измерению и проверке подлежат

ключевые факторы успеха (виды

деятельности).

Недостатки метода АВВ: большая

трудоемкость работ.

Преимущества и недостатки АВВ

метода

139.

Кривые обучения (Learning curves)используется для прогнозирования

рабочего времени и затрат на оплату труда

в условиях, когда производят

новый продукт и прилагаются усилия

ускорить процесс производства за счет

применения приобретенных навыков и

опыта.

Они применяются в трудоемких процессах

(а не в механизированных и

автоматизированных производствах).

Использование кривых обучения

(Learning curves)

140.

Кривая обучения - это графическоепредставление взаимосвязи между тем,

насколько хорошо люди справляются с

заданием, и объемом имеющегося у них

опыта. Квалификация (измеряемая по

вертикальной оси) обычно повышается с

увеличением опыта (горизонтальная ось),

то есть чем больше человек, групп,

компаний или отраслей выполняют задачу,

тем лучше они справляются с ней.

Кривая обучения

141.

Кривая обучения142.

Кривые обучения могут применятьсяпри составлении реалистичных

производственных бюджетов,

производственных планов, для расчета

нормативов в рамках ведения

управленческого нормативного учета,

для разработки бонусной схемы.

Применение кривых обучения

143.

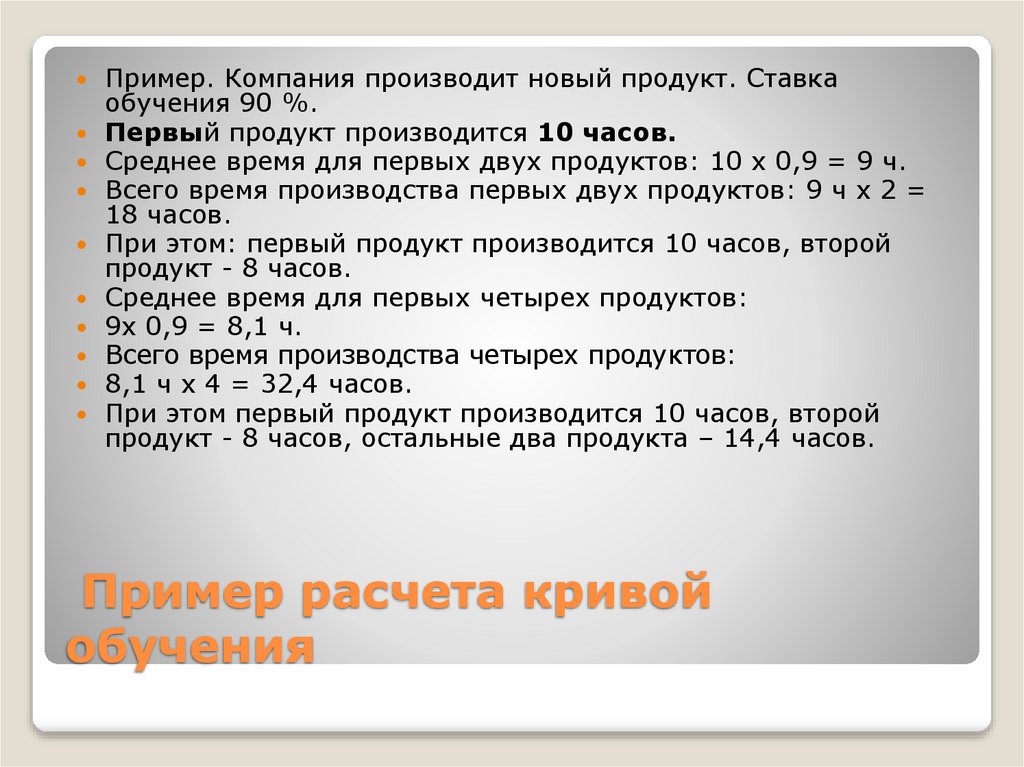

Пример. Компания производит новый продукт. Ставкаобучения 90 %.

Первый продукт производится 10 часов.

Среднее время для первых двух продуктов: 10 х 0,9 = 9 ч.

Всего время производства первых двух продуктов: 9 ч х 2 =

18 часов.

При этом: первый продукт производится 10 часов, второй

продукт - 8 часов.

Среднее время для первых четырех продуктов:

9х 0,9 = 8,1 ч.

Всего время производства четырех продуктов:

8,1 ч х 4 = 32,4 часов.

При этом первый продукт производится 10 часов, второй

продукт - 8 часов, остальные два продукта – 14,4 часов.

Пример расчета кривой

обучения

144.

Методы Learning curves в системеуправления эффективностью бизнеса:

Табличный

Математический

Методы кривой обучения

145.

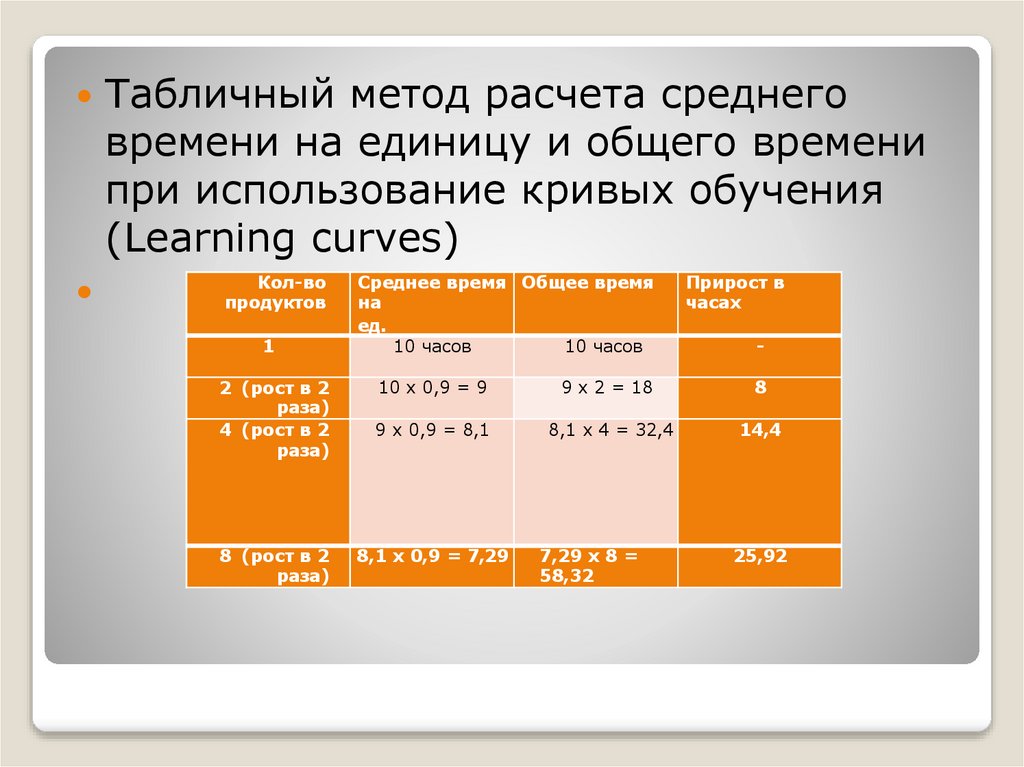

Табличный метод расчета среднеговремени на единицу и общего времени

при использование кривых обучения

(Learning curves)

Кол-во

продуктов

1

2 (рост в 2

раза)

4 (рост в 2

раза)

8 (рост в 2

раза)

Среднее время Общее время

на

ед.

10 часов

10 часов

Прирост в

часах

-

10 х 0,9 = 9

9 х 2 = 18

8

9 х 0,9 = 8,1

8,1 х 4 = 32,4

14,4

7,29 х 8 =

58,32

25,92

8,1 х 0,9 = 7,29

146.

Вопросы для самоконтроля:Элементы комплексной системы управления эффективностью

бизнеса и взаимосвязь с продвинутым управленческим

учетом.

Роль управленческого учета в системе управления

эффективностью бизнеса.

Нулевой бюджет.Понятие

Принципы бюджетирования как элемента системы

управления эффективностью бизнеса.

Принципы процессно-ориентированного бюджетирования АВВ

как элемента системы управления эффективностью бизнеса.

Информация, генерируемая в управленческом учете и

системе управления эффективностью бизнеса.

Цели бюджетирования в системе управления эффективности

бизнеса

Вопросы для самоконтроля

147.

АДАПТИВНОЕ И ПРОДВИНУТОЕБЮДЖЕТИРОВАНИЕ В СИСТЕМЕ

УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ

БИЗНЕСА: СРАВНИТЕЛЬНЫЙ АНАЛИЗ

Предпосылки

148.

В условиях глобализации, стремительных изменениймирового рынка, особую актуальность приобретает

проблемы формирования оценочных показателей

финансовой деятельности организации,

эффективного планирования финансовых и прочих

ресурсов хозяйствующего субъекта.

Наблюдаемые тенденции усиления и роста конкуренции

между участниками рынка предопределили потребность

в поиске современных подходов, технологий и

инструментов, способствующих развитию в целом

системы эффективного управления бизнесом и, в

частности, системы бюджетирования и контроля

деятельности компании в сфере финансов.

Тенденции в управлении

эффективностью бизнеса

149.

Современная модель бюджетирования должнасоответствовать следующим требованиям:

предполагать тесную взаимосвязь со стратегией

развития компании (т.е. функционировать в условиях

когда декомпозиция стратегических целей становится

неотъемлемой частью процесса оперативного

планирования);

позиционироваться как система, ориентированная на

клиентов, генерирующих приток денежных средств в

компанию (данное обстоятельство предусматривает не

только составление бюджета доходов и расходов в

разрезе покупателей с целью определения

рентабельности проданной им продукции или оказанных

услуг, но и создание инструментария управление

эффективностью бизнеса нацеленного на

удовлетворение потребностей клиентов);

Требования к современной

модели бюджетирования

150.

строиться на основе проведенногореинжиниринга финансовых бизнеспроцессов;

быть более гибкой, т.е. приспособленной к

изменениям окружающей среды,

менее затратоемкой,

но при всем этом интегрированной в

управленческую бухгалтерию (методы и

приемы формирования информации,

аналитические разрезы и показатели должны

быть идентичными как в планировании, так и

в бухгалтерском учете).

Требования к современной

модели бюджетирования

151.

Адаптивное бюджетирование — один изинтереснейших методов планирования

бюджета, в основе которой лежит процесс

распределения ресурсов компаниями между

теми, кто распределяет бюджет и теми, кто

использует его.

При данном бюджетировании формируется

плановая сумма на период, которая вне

зависимости от деления внутри функций,

может перераспределяться между ними при

возникновении необходимости, вызванной

перерасходом одной внутренней единицы и

экономией внутри другой единицы бюджета

Адаптивное бюджетирование

152.

История и развитиебюджетирования

153.

Система бюджетирования развиваласьпоэтапно. Считается, что возникла она в

Англии, в конце XVII века, когда было

предложено составлять сметы расходов

государства на предстоящий год.

Постепенно государственный уровень

сменился на уровень конкретного

хозяйствующего субъекта – организации или

предприятия.

Этот этап можно обозначить как этап становления бюджетирования. Особое значение

имела связь бюджетирования с системой

бухгалтерского учета.

История бюджетирования

154.

В России еще в начале XX века поднимался вопрос оведении бюджетного учета, т.е об учете «фактов,

которые еще не наступили».

Подразумевалось, что в круг обязанностей бухгалтеров

может входить и расчет будущих фактов хозяйственной

деятельности, что объектов системы бюджетирования.

В дальнейшем из общей бухгалтерии на паритетных

началах, наряду с финансовым учетом был выделен

производственный учет, который впоследствии

трансформировался в управленческий.

При этом бюджетирование становится важнейшим

элементом системы управленческого учета и его

немецкого аналога контроллинга.

Бюджетирование в России

155.

В конце XX века традиционноебюджетирование стало подвергаться

жесткой критике:

трудоемкость, отсутствие акцента на

нефинансовые измерители, манипуляции

результатами работы подразделений,

несогласованность со стратегическими

целями компании и т.д.

Как результат, были разработаны две

концепции: «улучшенного

бюджетирования» и «вне бюджетирования» («за рамками бюджетирования»)

Развитие бюджетирования

156.

Традиционное бюджетированиеУлучшенное бюджетирование

Концепция

внебюджетирования(адаптивный

подход)

Продвинутое (прогрессивное

бюджетирование)

Элементы системы управления

эффективностью бизнеса

157.

Концепция «улучшенногобюджетирования» не предполагала серьез ных изменений существующей модели

традиционного бюджетирования.

Предлагалось оптимизировать алгоритм

формирования бюджетов, улучшить

взаимодействие между подразделениями и

бизнес-единицами, усилить все

преимущества от составления бюджетов,

нивелировать недостатки

Концепция «улучшенного

бюджета»

158.

Критика фиксированного бюджеталегла в основу исследований и полному

отказу от фиксированного годового

бюджета,

активное применение системы

сбалансированных показателей,

переход на использование относительных показателей, внедрение

элементов скользящего

бюджетирования

Адаптивный бюджет

159.

Продвинутое или прогрессивноебюджетирование (advanced budgeting)

возникло на современном этапе развития

бюджетной модели, его применение

становится трендом в мировой теории и

практике управленческого учета.

Это попытка совместить и соединить все

преимущества «улучшенного бюджетирования» и «вне бюджетирования».

Пргрессивное бюджетирование

160.

По сути, продвинутое бюджетирование –это не просто инструмент для перевода

абстрактных планов в специальные,

ориентированные на действия цели,

это инструмент планирования,

необходимый для выполнения заранее

заданных, согласованных со стратегическим целями действий с использованием

эффективных методик планирования с

динамическим охватом времени в рамках

системы управленческого учета.

Прогрессивное бюджетирование

161.

Многое в рамках вопроса адаптивностибюджетирования связано с тем, как

используется финансовый инструментарий

на каждом этапе принятия решений,

способствуя усилению координации

вертикальных и горизонтальных звеньев

управленческого механизма. Продвинутая

децентрализованная иерархическая

структура стимулирует к активизации

творческого потенциала сотрудников

фирмы, следовательно, к более

качественному результату

Сравнительный анализ

адаптивного и продвинутого

бюджетирования

162.

Ключевыми элементами и смежным инструментариемадаптивной модели планирования и бюджетирования

могут стать

матрицы допустимых отклонений и уровня принятия

решений на местах,

сбалансированная система и стратегические карты с

элементами концепции управления стейкхолдерами,

современные процессно-ориентированные методики

исчисления затрат и результатов деятельности

компании на основе факторов времени,

концептуальные подходы к распределению

ответственности по процессам,

методика исчисления целевых затрат и

скользящий 4-х, 5-ти или 6-ти квартальный бюджет.

Элементы адаптивной модели

бюджетирования

163.

Продвинутое бюджетирование представляет своего родапромежуточный путь между улучшением бюджетирования и

полным отказом от него.

Концепция имеет следующие характеристики:

наличие четких целевых установок при планировании

деятельности и составлении бюджета,складывающихся на

основе результатов бенчмаркинговых исследований;

ведение упрощенного бюджетного процесса через сокращение

показателей, объектов и процессов планирования и контроля;

повышение гибкости бюджетов за счет скользящего

прогнозирования и саморегулирующихся (самокорректирующихся) целей.

Продвинутое бюджетирование

164.

Принципы «продвинутого бюджетирования»:использование «глобальных» бюджетов и

сосредоточение внимания только на ключевых

(реле- вантных) деталях;

переход на скользящие бюджеты;

увязка положений, формируемых в рамках

стратегического видения, с операционным

планированием;

поддержание акцента внимания на всех

релевантных ключевых показателях

эффективности, а не только на финансовых

KPI;

Принципы продвинутого

бюджетирования

165.

сосредоточение на бизнес-процессах, а нена отдельных объектах (единицах);

использование бюджетных данных с

целью ориентации на конкретный

желаемый результат, а не на освоение

расходов;

постановка целей на основе бенчмаркинга;

использование самонастраивающихся

целей, представленных в виде

относительных показателей

Принципы продвинутого

бюджетирования

166.

Эффективность в управлении –аутсорсинг

167.

В условиях современной экономики,сопровождающейся динамично

изменяющимися процессами,

связанными в том числе и с

технологиями управления бизнесом,

вопросы повышения

эффективности его управления в

последнее время получают более

значимую актуальность

Эффективность – основа в

управлении предприятием

168.

Аутсорсинг (англ. «outside resource using» -использование внешних ресурсов) –

достаточно неновое направление в практике

современного управления в России.

Аутсорсинг - это управленческая технология, направленная на повышение

эффективности ведения бизнеса, заключающаяся в передаче определенных функций

экономического субъекта (в том числе

управленческих) другим лицам (юридическим

и физическим) путем оформления и

заключения гражданско-правового договора

возмездного оказания услуг.

Эффективность

управления.Аутсорсинг

169.

1 этап: выявлении в деятельности экономическогосубъекта основных функций и процессов, в отношении

которых возможно принятие управленческого решения о

передаче на аутсорсинг;

2 этап: анализ рынка аутсорсинговых услуг в

соответствии с выявленными функциями и процессами,

определение потенциальных аутсорсеров;

3 этап: оценка эффективности и возможных

последствий от передачи функций и процессов на

аутсорсинг;

4 этап: принятие решения о передаче на аутсорсинг

функций и процессов;

5 этап: передача функций и процессов по договору

аутсорсинга

Переход на аутсорсинг

170.

6 этап: мониторинг переданного на аутсорсингфункционала и оценка его эффективности; при этом

оценивается также и влияние принятого на 4 этапе

решения на динамику эффективности деятельности

экономического субъекта в целом;

7 этап: в случае определения положительных

результатов от передачи функционала принимается

решение о тиражировании принятого решения; в случае

снижения эффективности работы после передачи на

аутсорсинг необходимо принимать управленческое

решение о невозможности передачи на аутсорсинг

данного функционала и недостаточной проведенной

работе на третьем этапе.

8 этап: возврат ко второму и третьему этапам – до

момента принятия управленческого решения.

Переход на аутсорсинг

171.

К объектам аутсорсингав данном

случае можно отнести:

управленческие процессы для создания

товаров, работ, услуг, представляющих

в итоге ценность для потребителя

процесса;

функции.

Под функцией понимаем

управленческую деятельность для

достижения конечного результата

Объект аутсорсинга и

эффективность

172.

Бюджет может быть сформированна 12 месяцев (или 4 квартала)

на 15 месяцев (или 5 кварталов)

на 18 месяцев (или 6 кварталов)

Пересматривается

- ежемесячно

- каждые два месяца

- ежеквартально

- каждые четыре месяца

Виды скользящего

бюджетирования

173.

Преимущества скользящего бюджетирования:снижается элемент неопределенности в

бюджетировании (детальное планирование в

ближайшем будущем);

регулярный пересмотр бюджетов делает бюджет

актуальным;

планирование и контроль базируются на

последних собранных фактических данных,

это обстоятельство позволяет составить

реалистичный бюджет;

реалистичность приводит к созданию

правильной системы мотивации;

бюджетирование на следующие 12 месяцев (может

использоваться другая модель).

Принципы и преимущества

скользящего бюджетирования

174.

Недостатками скользящегобюджетирования являются:

трудоемкость работ;

постоянные изменения, которые

могут дезориентировать менеджеров,

сомневающихся в преимуществах такой

модели;

изменения могут затронуть нормы и

нормативы, что усложняет всю

процедуру бюджетирования.

Недостатки скользящего

бюджетирования

175.

Скользящие бюджеты способны заменитьклассические (традиционные) бюджетные

модели, даже в случае, если окружающая

среда стабильна.

В быстроменяющихся условиях

хозяйствования требуется актуальная

информация для принятия управленческих

решений.

Такой информацией способна обеспечить

ориентированная на долгосрочную

перспективу система управления

эффективностью бизнеса и ее инструмент –

скользящее бюджетирование.

Скользящее бюджетирование

хороший метод управления

эффективностью бизнеса

176.

Инструменты системы управления эффективностью бизнесаСтратегическое планирование

Система контроля (система измерителей

KPI)

Реинжиниринг бизнес-процессов

Система управления рисками

Интеллектуальный анализ данных и бизнес-анализ

Система вознаграждений и управления

персоналом

Систему сбалансированных показателей

и стратегические карты

Декомпозиции стратегических целей

компании (пирамида PM)

Инструменты системы

управления эффективностью

бизнеса (процессный подход)

177.

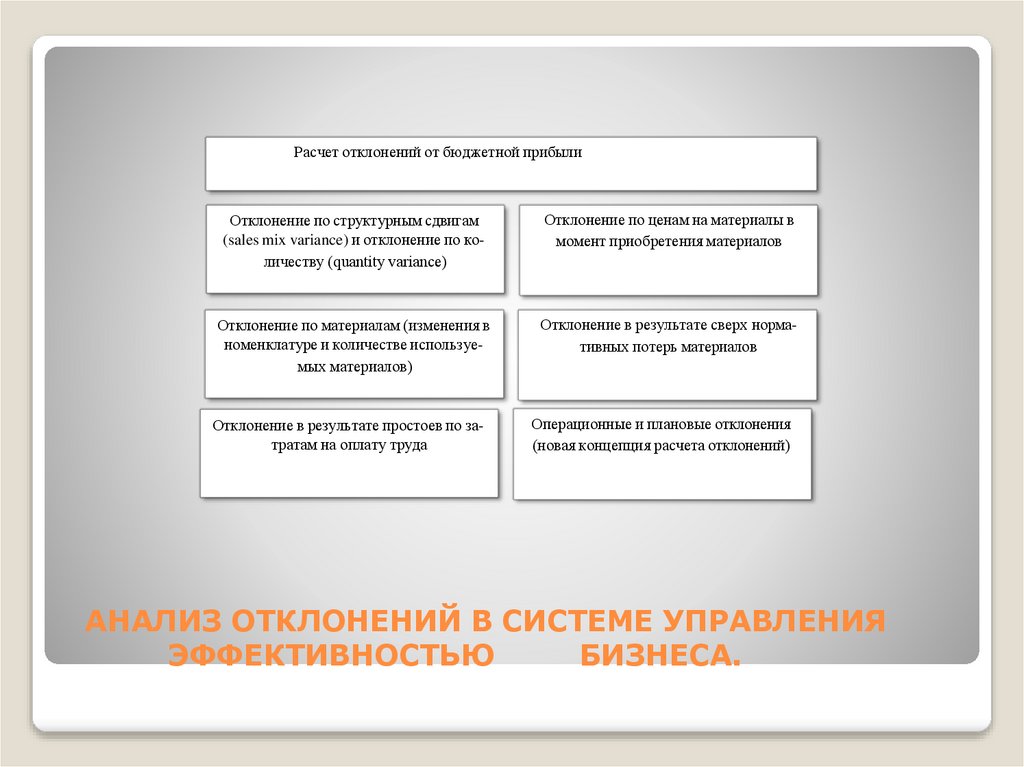

Расчет отклонений от бюджетной прибылиОтклонение по структурным сдвигам

(sales mix variance) и отклонение по количеству (quantity variance)

Отклонение по ценам на материалы в

момент приобретения материалов

Отклонение по материалам (изменения в

номенклатуре и количестве используемых материалов)

Отклонение в результате сверх нормативных потерь материалов

Отклонение в результате простоев по затратам на оплату труда

Операционные и плановые отклонения

(новая концепция расчета отклонений)

АНАЛИЗ ОТКЛОНЕНИЙ В СИСТЕМЕ УПРАВЛЕНИЯ

ЭФФЕКТИВНОСТЬЮ

БИЗНЕСА.

178.

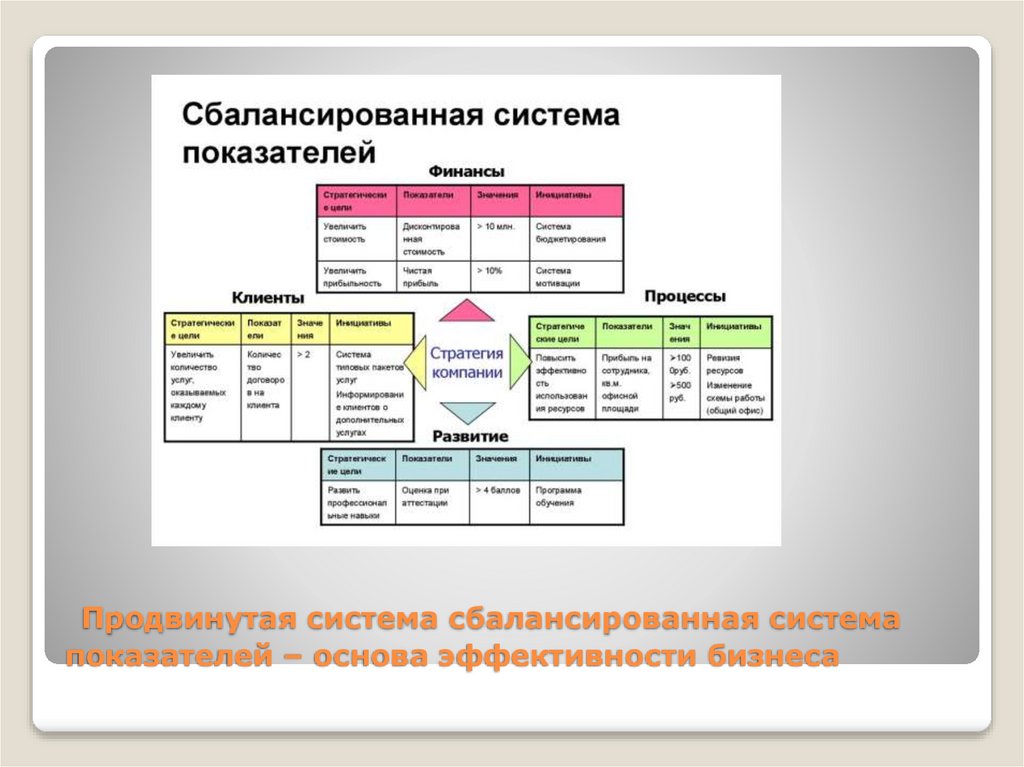

Продвинутая система сбалансированная системапоказателей – основа эффективности бизнеса