finance

financeSimilar presentations:

валюта")

")

")

Правовое регулирование цифровых валют (криптовалют)

1.

2.

Правовое регулированиецифровых валют

(криптовалют)

Романов Дмитрий

тг-канал «Crypto-law»

https://web3space.io

https://bot.web3space.io

@web3space_bot

3.

Юрист – опыт 17+ лет в бизнесе, государственнойслужбе, преподавании.

Владелец юридического ТГ-канала Crypto-law

(криптовалюта, web3, NFT и DAO) - более 1100

подписчиков.

Автор:

Журнал “Финансовый юрист”

ТГ-канал “WEB3 на доступном”,

ТГ-канал “Крипта на доступном” (аудитория более

300 тыс. подписчиков)

4.

Правовое регулирование цифровых валют в России259-ФЗ - условия, запреты и ограничения

Проекты законов о регулировании цифровых валют

О налогообложении доходов и прибыли от цифровой валюты

Бухгалтерский учет цифровых валют

5.

Капитализация криптовалют6.

Капитализация Биткоина7.

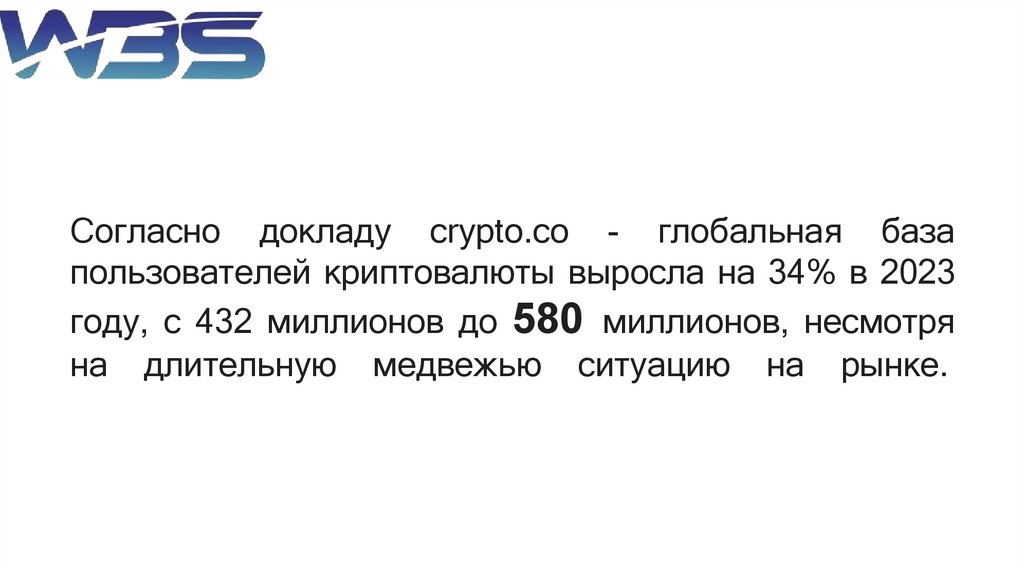

Согласно докладу crypto.co - глобальная базапользователей криптовалюты выросла на 34% в 2023

году, с 432 миллионов до 580 миллионов, несмотря

на длительную медвежью ситуацию на рынке.

8.

Не осталось ни одной страны на территории которой бы не совершалисьоперации с криптовалютами

9.

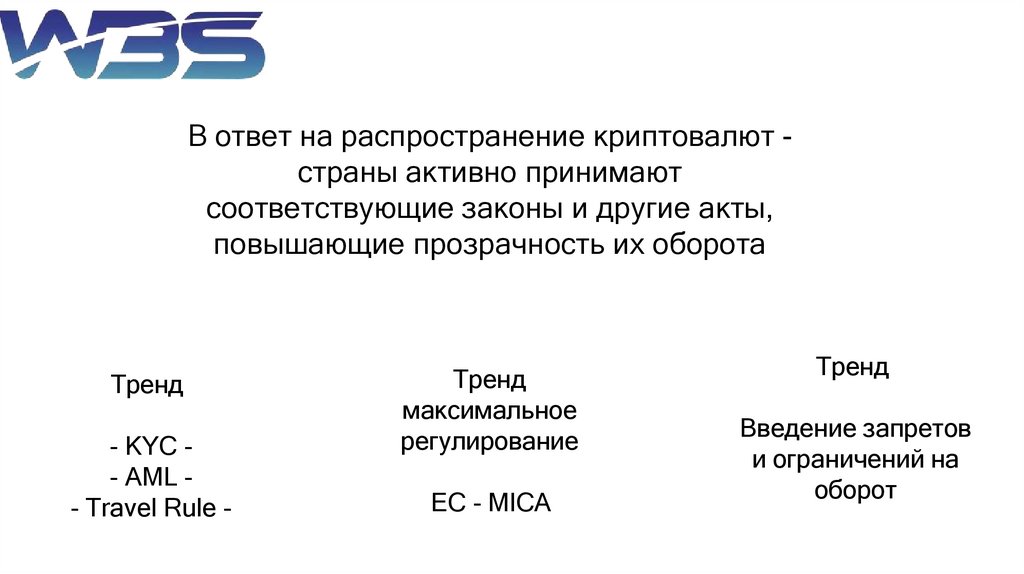

В ответ на распространение криптовалют страны активно принимаютсоответствующие законы и другие акты,

повышающие прозрачность их оборота

Тренд

- KYC - AML - Travel Rule -

Тренд

максимальное

регулирование

ЕС - MICA

Тренд

Введение запретов

и ограничений на

оборот

10.

1. Правовоерегулирование

цифровых валют

в России

11.

Федеральный закон от 31.07.2020 № 259-ФЗ “О цифровыхфинансовых активах, цифровой валюте и о внесении изменений в

отдельные законодательные акты Российской Федерации

12.

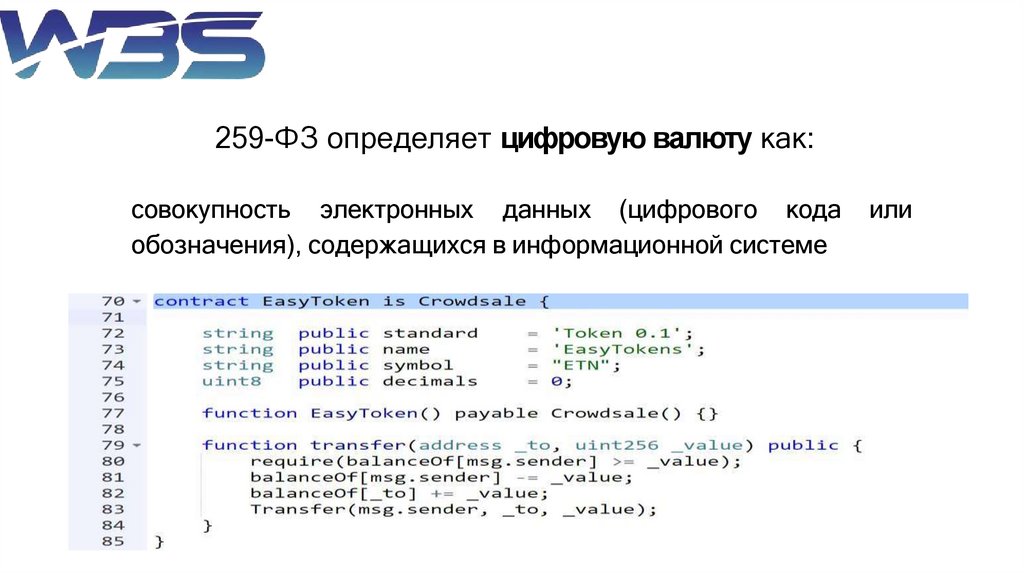

259-ФЗ определяет цифровую валюту как:совокупность электронных данных (цифрового кода

обозначения), содержащихся в информационной системе

или

13.

предлагаются и (или) могут быть приняты в качествесредства платежа

14.

не является денежной единицей Российской Федерации, денежнойединицей иностранного государства и (или) международной

денежной или расчетной единицей, и (или) инвестицией

15.

отсутствует лицо, обязанное перед каждым обладателем такихэлектронных данных, за исключением оператора и (или) узлов

информационной

системы, обязанных только обеспечивать

соответствие порядка выпуска этих электронных данных и

осуществления в их отношении действий по внесению (изменению)

записей в такую информационную систему ее правилам.

16.

2. 259-ФЗУсловия, запреты

и ограничения

17.

Запрещаетсяпринимать

цифровую

валюту

в

качестве

встречного

предоставления за передаваемые ими (им) товары, выполняемые ими (им)

работы, оказываемые ими (им) услуги или иного способа, позволяющего

предполагать оплату цифровой валютой товаров (работ, услуг):

-

российским юридическим лицам,

-

филиалам, представительствам и иным обособленным подразделениям

международных организаций и иностранных юридических лиц, компаний и

других корпоративных образований,

- физическим лицам, фактически находящимся в Российской Федерации не

менее 183 дней в течение 12 следующих подряд месяцев

18.

Но! Можно без ограничений владеть,покупать,

дарить,

передавать по наследству

19.

ч. 7 статьи 14 Федерального закона № 259-ФЗЗапрещается:

распространять информацию о предложении и (или) приеме цифровой

валюты в качестве встречного предоставления за передаваемые ими (им)

товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или

иного способа, позволяющего предполагать оплату цифровой валютой

товаров (работ, услуг).

20.

Судебная защита владельцев цифровых валют(ч. 6 статьи 14 Федерального закона 259-ФЗ)

Требования, связанные с обладанием цифровой валютой, подлежат

судебной защите только при условии информирования ими о фактах

обладания цифровой валютой и совершения гражданско-правовых

сделок и (или) операций с цифровой валютой в порядке, установленном

законодательством Российской Федерации о налогах и сборах. Однако

он до настоящего времени не определен.

21.

В настоящее время принято более 50 судебныхрешений, связанных с цифровыми валютами.

При этом цифровые валюты в них трактуются

как разновидность имущества.

22.

3. Проекты законов орегулировании

цифровых валют

23.

О внесении изменений в части первуюи вторую Налогового кодекса

Российской Федерации”

(в части налогообложения цифровой

валюты)

№ 1065710-7

24.

+ Налог на добавленную стоимость+ Налог на прибыль организаций

25.

17 ноября 2022 года группа депутатов внесла проектфедерального закона № 237585-8

«О внесении изменений в Федеральный закон «О

цифровых финансовых активах, цифровой валюте и о

внесении и изменений в отдельные законодательные акты

Российской Федерации»

в СМИ назвали “законом о майнинге”

26.

- вводятся понятия майнинга, майнинг-пулов,создания цифровой валюты;

требования к деятельности майнеров и

участников майнинг-пулов будут устанавливаться

Правительством РФ по согласованию с Банком

России

-

27.

-отчуждатьцифровую валюту смогут только майнеры и

только на иностранных площадках либо в рамках

экспериментального правового режима (ЭПР)

-устанавливается запрет на рекламу и (или) предложение

в иной форме неограниченному кругу лиц цифровых

валют, а также товаров (работ, услуг), в целях

организации выпуска, выпуска, организации обращения,

обращения цифровой валюты (за исключением майнинга

цифровой валюты)

28.

4. О налогообложениидоходов и прибыли от

цифровой валюты

29.

Налог на доходы физических лицНалог на прибыль организаций

Специальный налоговый режим –

«Налог на профессиональный доход»

30.

НДФЛ (Глава 23 НК РФ)Письмо Минфина России от 10.02.2022

№ 03-04-05/9243

31.

Особенностей обложения налогом на доходы физических лиц доходов от продажи, вчастности, криптовалюты главой 23 "Налог на доходы физических лиц" не установлено.

В этой связи, по мнению Департамента, такие доходы подлежат налогообложению в общем

порядке, установленном указанной главой Кодекса.

Согласно статье 209 Кодекса объектом обложения налогом на доходы физических лиц

признается доход, полученный налогоплательщиками - налоговыми резидентами Российской

Федерации как от источников в Российской Федерации, так и от источников за пределами

Российской Федерации, а для физических лиц, не являющихся налоговыми резидентами,

только от источников в Российской Федерации.

32.

В соответствии с пунктом 1 статьи 210 Кодекса приопределении налоговой базы по налогу на доходы

физических

лиц

учитываются

все

доходы

налогоплательщика, полученные им как в денежной,

так и в натуральной форме, или право на

распоряжение которыми у него возникло, а также

доходы в виде материальной выгоды, определяемой

в соответствии со статьей 212 Кодекса.

33.

Алгоритм работы с ФНС РФ1. Исчислить сумму НДФЛ

декларацию по форме 3-НДФЛ

и

заполнить

налоговую

2. Подать ее в ИФНС по месту жительства не позднее 30

апреля года, следующего за годом получения дохода.

3. Уплатить сумму налога, которую вы рассчитали и указали

в декларации, нужно не позднее 15 июля года, следующего

за годом получения дохода, т.е. отчитываемся за 2023 год в

2024 году.

34.

“Налог на прибыль организаций”(Глава 25 НК РФ)

Письмо Минфина России от 24.08.2020 N 03-0306/1/73953

35.

В соответствии с пунктом 1 статьи 41 Налогового кодекса РоссийскойФедерации (далее - НК РФ), устанавливающей принципы определения

доходов, доходом признается экономическая выгода в денежной или

натуральной форме, учитываемая в случае возможности ее оценки и в той

мере, в которой такую выгоду можно оценить, и определяемая в

соответствии, в частности, с главой 25 "Налог на прибыль организаций" НК

РФ.

Логика положений главы 25 НК РФ подразумевает налогообложение

всех доходов, полученных налогоплательщиком при осуществлении

деятельности, за исключением поименованных в статье 251 НК РФ.

36.

Учитывая отсутствие в главе 25 НК РФ особогопорядка налогообложения доходов, полученных при

совершении операций с криптовалютой, указанные

доходы

налогоплательщика

учитываются

при

определении налоговой базы по налогу на прибыль в

общем порядке”.

37.

Налог на профессиональный доходФедеральный закон от 27.11.2018 N 422-ФЗ "О

проведении эксперимента по установлению

специального налогового режима "Налог на

профессиональный доход"

По мнению Минфина России этот режим не может

применяться (Письмо от 06.05.2021 N 03-04-05/ 34900)

38.

5. Бухгалтерский учетцифровых валют

39.

В настоящее время отсутствуютконкретные правила бухгалтерского

учета цифровых валют

40.

В таком случае нужно руководствоваться общимиправилами с учетом норм п. 7.1 ПБУ 1/2008

"Учетная политика организации", утвержденного

Приказом Минфина России от 06.10.2008 N 106н

41.

Подход первый - криптовалюта, предназначенная дляпродажи в ходе обычной коммерческой деятельности

организации, может быть признана в составе

запасов.

42.

Подход второй - криптовалюта, не предназначенная дляпродажи, - как нематериальный актив (НМА).

Подход третий - Криптовалюта учитывается как готовая

продукция, если она генерируется в ходе ее добычи

(майнинга).

Выбранный порядок учета криптовалюты нужно закрепить в

учетной политике организации.

43.

Благодарю за внимание!Романов Дмитрий

www.crypto-law.ru

@Dmitrii_lawyer

ТГ-канал Crypto-law