finance

financeSimilar presentations:

Ценообразование и налогообложение платных медицинских услуг

1.

Тема 3. Ценообразование иналогообложение платных

медицинских услуг

1.

2.

Организация платных медицинских услуг

Методика ценообразования платной медицинской

услуги

2.

1. Организация платных медицинских услуг3.

Условия предоставления платныхмедицинских услуг

Порядок заключения договора

Порядок определения цен (тарифов) на

медицинские услуги

Порядки оказания медицинской помощи,

утвержденные Министерством

здравоохранения Российской Федерации.

4.

5.

Информация об исполнителе ипредоставляемых им медицинских

услугах

Юридическое лицо - наименование и фирменное

наименование

Индивидуальный предприниматель - фамилия, имя

и отчество

Адрес места нахождения юридического лица

Адрес места осуществления медицинской

деятельности

Сведения о лицензии на осуществление

медицинской деятельности

Адреса и телефоны органа исполнительной власти

субъекта Российской Федерации в сфере охраны

здоровья граждан

6.

Порядок заключения договора и оплатымедицинских услуг

Договор заключается потребителем (заказчиком) и исполнителем

в письменной форме.

Договор должен содержать:

сведения об исполнителе

сведения о потребителе (законном представители потребителя)

перечень платных медицинских услуг, предоставляемых в

соответствии с договором

стоимость платных медицинских услуг, сроки и порядок их

оплаты

условия и сроки предоставления платных медицинских услуг

ответственность сторон за невыполнение условий договора

порядок изменения и расторжения договора

7.

Порядок предоставления платныхмедицинских услуг

Платные медицинские услуги предоставляются при

наличии информированного добровольного согласия

потребителя

Исполнитель предоставляет потребителю

(законному представителю потребителя) по его

требованию и в доступной для него форме

информацию

Исполнитель обязан при оказании платных

медицинских услуг соблюдать установленные

законодательством Российской Федерации

требования к оформлению и ведению медицинской

документации и учетных и отчетных статистических

форм, порядку и срокам их представления.

8.

Ответственность исполнителя и контрольза предоставлением платных медицинских

услуг

За неисполнение либо ненадлежащее исполнение

обязательств по договору исполнитель несет

ответственность, предусмотренную

законодательством Российской Федерации.

Вред, причиненный жизни или здоровью пациента в

результате предоставления некачественной платной

медицинской услуги, подлежит возмещению

исполнителем в соответствии с законодательством

Российской Федерации.

Контроль за соблюдением настоящих Правил

осуществляет Федеральная служба по надзору в

сфере защиты прав потребителей и благополучия

человека в рамках установленных полномочий.

9.

Примердоговора

платных

медицинских

услуг

10.

1. Методика ценообразования платной медицинскойуслуги

ОСОБЕННОСТИ МЕДИЦИНСКОЙ УСЛУГИ

Основными условиями осуществления классической рыночной сделки являются, с одной стороны – полная

информированность потребителя в отношении товара или услуги (о цене, объеме и качестве), с другой – независимость

действий производителя и потребителя. В здравоохранении эти условия, как правило, не соблюдаются. Важнейшей

особенностью рынка медицинских услуг, определяющих механизм ценообразования, является недостаточная

информированность потребителей (пациентов).

В соответствии с законодательством, медицинская услуга – медицинское вмешательство или комплекс медицинских

вмешательств, направленных на профилактику, диагностику и лечение заболеваний, медицинскую реабилитацию и

имеющих самостоятельное законченное значение (323-ФЗ от 21.11.2011 г.).

11.

ЦЕНА И ЕЕ ВИДЫВ целом, в контексте рассматриваемого вопроса, цена

– денежное выражение стоимости товара медицинского

назначения или медицинской услуги. Стоимость отражает,

с одной стороны, полезность данного блага, с другой –

уровень издержек его производства. Цена – всегда

компромисс экономических интересов.

Цена – это

фундаментальная

экономическая

категория,

означающая на

практике такое

количество денег, за

которые продавец

согласен продать, а

покупатель купить

единицу товара

(услуги).

12.

ЦЕНА И ЕЕ ВИДЫ13.

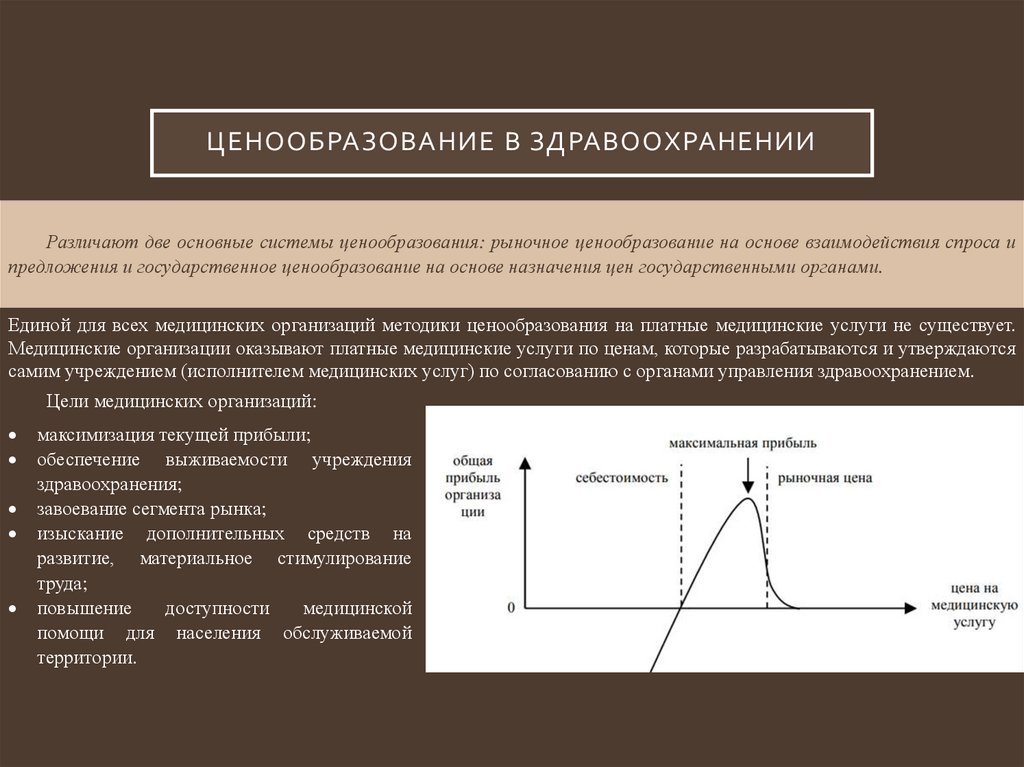

ЦЕНООБРАЗОВАНИЕ В ЗДРАВООХРАНЕНИИРазличают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и

предложения и государственное ценообразование на основе назначения цен государственными органами.

Единой для всех медицинских организаций методики ценообразования на платные медицинские услуги не существует.

Медицинские организации оказывают платные медицинские услуги по ценам, которые разрабатываются и утверждаются

самим учреждением (исполнителем медицинских услуг) по согласованию с органами управления здравоохранением.

Цели медицинских организаций:

максимизация текущей прибыли;

обеспечение выживаемости учреждения

здравоохранения;

завоевание сегмента рынка;

изыскание дополнительных средств на

развитие, материальное стимулирование

труда;

повышение

доступности

медицинской

помощи для населения обслуживаемой

территории.

14.

РЕАЛИЗАЦИЯ МЕХАНИЗМАЦЕНООБРАЗОВАНИЯ В МЕДИЦИНСКОЙ

ОРГАНИЗАЦИИ

Себестоимость платной медицинской услуги включает затраты

медицинской организации по следующим статьям:

1. Заработная плата основного персонала

2. Заработная плата прочего персонала

3. Начисления на оплату труда

4. Прямые материальные расходы

5. Амортизация зданий и оборудования

6. Общеучрежденческие расходы

15.

1. ЗАРАБОТНАЯ ПЛАТА ОСНОВНОГОПЕРСОНАЛА

Расчет стоимости медицинской услуги по статье «заработная

плата» производится путем умножения стоимости 1 минуты

рабочего времени медицинского работника на среднюю

длительность медицинской услуги, определенную с

использованием хронометража.

В настоящее время оплата труда медицинских работников

осуществляется в соответствии с так называемыми новыми

системами оплаты труда (НСОТ).

Величина базового оклада в рамках НСОТ зависит от

профессиональной квалификационной группы (ПКГ) – группы

профессий рабочих и должностей служащих, сформированной с

учетом сферы деятельности на основе требований к

профессиональной подготовке и уровню квалификации,

необходимых для осуществления соответствующей

профессиональной деятельности (Ст. 144 Трудового кодекса (ТК)

РФ).

16.

2. ЗАРАБОТНАЯ ПЛАТА ПРОЧЕГОПЕРСОНАЛА

Для простоты определения заработной платы

прочего персонала применяются расчетные

коэффициенты.

В отличие от основного персонала, который получит

причитающиеся ему деньги, прочий персонал средств

не получает, а деньги по соответствующей статье

поступают в распоряжение администрации

медицинской организации.

К прочему персоналу относятся лица, которые

непосредственно не заняты при оказании данной

медицинской услуги, но способствующие ее выполнению –

санитарка, административно-управленческий персонал,

хозяйственно-обслуживающий персонал.

17.

3. НАЧИСЛЕНИЯ НА ОПЛАТУТРУДА

Рассчитываются в соответствии с нормой отчислений,

утвержденной Федеральным закон РФ от 24.07.2009 г. №212ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд

социального страхования РФ, Федеральный фонд

обязательного медицинского страхования и территориальные

фонды обязательного медицинского страхования», и

составляют 30,0% от фонда оплаты труда (ФОТ) основного и

прочего персонала, включая отчисления:

22% – в Пенсионный фонд РФ;

2,9% – в Фонд социального страхования РФ (ФСС);

5,1% – в Федеральный фонд обязательного медицинского

страхования (ФФОМС).

18.

4 . П Р ЯМ Ы Е М АТЕ Р И АЛ Ь НЫ ЕРАС ХОД Ы (РАС ХОД

М Е Д И К АМ ЕНТО В , П Е Р Е ВЯЗО Ч НЫХ

С Р Е ДС ТВ , Г Е Л Я, Б У М АГ И И Т. Д . )

Определяются на основании норм расхода на одну

медицинскую услугу по видам материалов и действующих

цен по данным аптеки

5. АМОРТИЗАЦИЯ ЗДАНИЙ И

О Б О Р УДО В А Н И Я

Амортизация – перенесение по частям стоимости

основных средств и нематериальных активов по мере их

физического или морального износа на стоимость оказанной

услуги. В известной степени может быть заменена термином

«износ».

Определение величины амортизации зданий и сооружений

производится с использованием соответствующего

коэффициента

19.

6. ОБЖЕУЧРЕЖДЕНЧЕСКИЕРАСХОДЫ

В состав общеучрежденческих расходов входят

все виды расходов, которые несет медицинская

организация, но при этом не связанных с

оказанием платной услуги напрямую

(хозяйственные расходы, оплата коммунальных

услуг, услуг связи, транспортных услуг,

командировки и служебные разъезды, покупка

горюче-смазочных материалов, списание мягкого

инвентаря, текущий ремонт оборудования,

зданий и сооружений, прочие расходы).