economics

economicsSimilar presentations:

")

Фирма в экономике

1.

Фирма в экономике2.

Деятельность фирм регулируется:Конституция РФ

Бюджетный кодекс РФ

ГК РФ

НК РФ

ТК РФ

ФЗ РФ (« Об АО», «О производственных

кооперативах», «О защите прав потребителя»,

«О Защите конкуренции», «О рынке ценных

бумаг»

3.

Конституция РФ• Статья 34

1. Каждый имеет право на свободное использование своих

способностей и имущества для предпринимательской и

иной не запрещенной законом экономической

деятельности.

2. Не допускается экономическая деятельность,

направленная на монополизацию и недобросовестную

конкуренцию.

4.

Виды предприятийгосударственные

муниципальные

частные

фирмы

5.

Фирма экономическая единица,которая:

Самостоятельно принимает

решение

Реально использует факторы

производства для изготовления

и продажи продукции

Стремится к максимальной

прибыли

6.

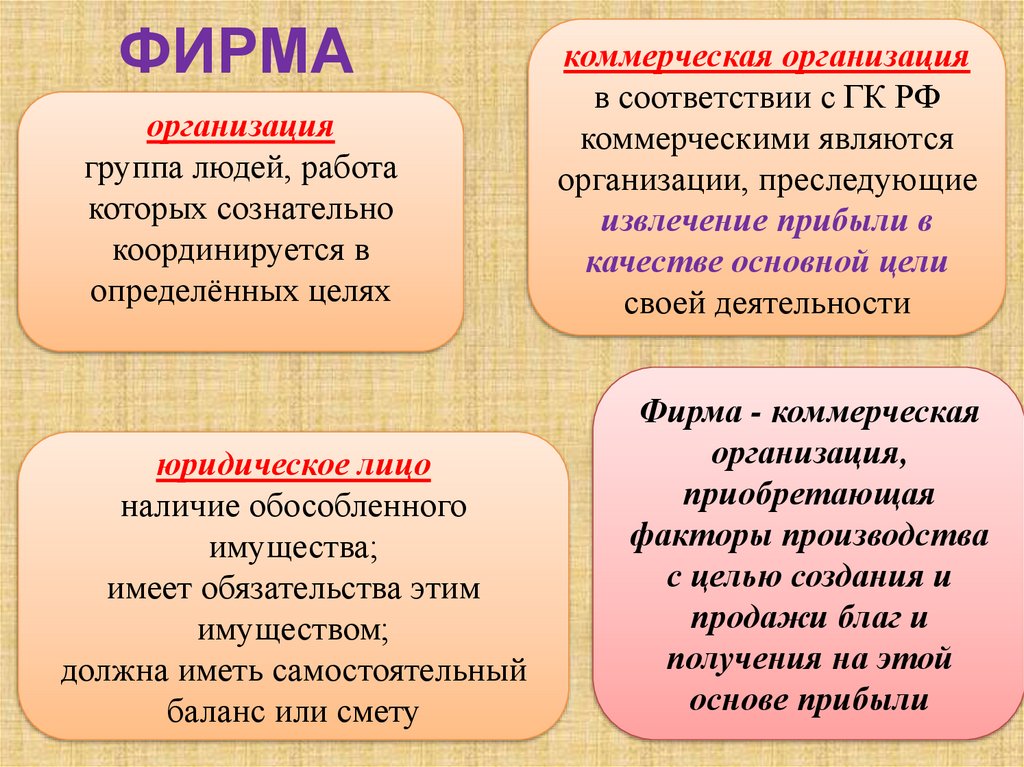

ФИРМАорганизация

группа людей, работа

которых сознательно

координируется в

определённых целях

юридическое лицо

наличие обособленного

имущества;

имеет обязательства этим

имуществом;

должна иметь самостоятельный

баланс или смету

коммерческая организация

в соответствии с ГК РФ

коммерческими являются

организации, преследующие

извлечение прибыли в

качестве основной цели

своей деятельности

Фирма - коммерческая

организация,

приобретающая

факторы производства

с целью создания и

продажи благ и

получения на этой

основе прибыли

7.

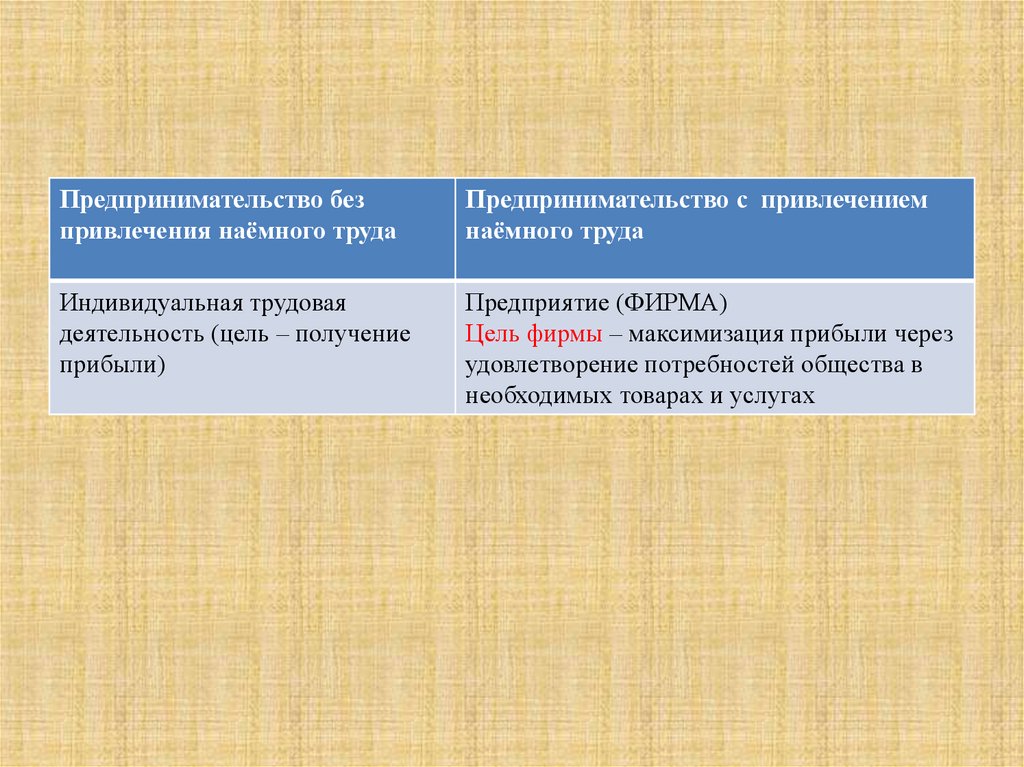

Предпринимательство безпривлечения наёмного труда

Предпринимательство с привлечением

наёмного труда

Индивидуальная трудовая

деятельность (цель – получение

прибыли)

Предприятие (ФИРМА)

Цель фирмы – максимизация прибыли через

удовлетворение потребностей общества в

необходимых товарах и услугах

8.

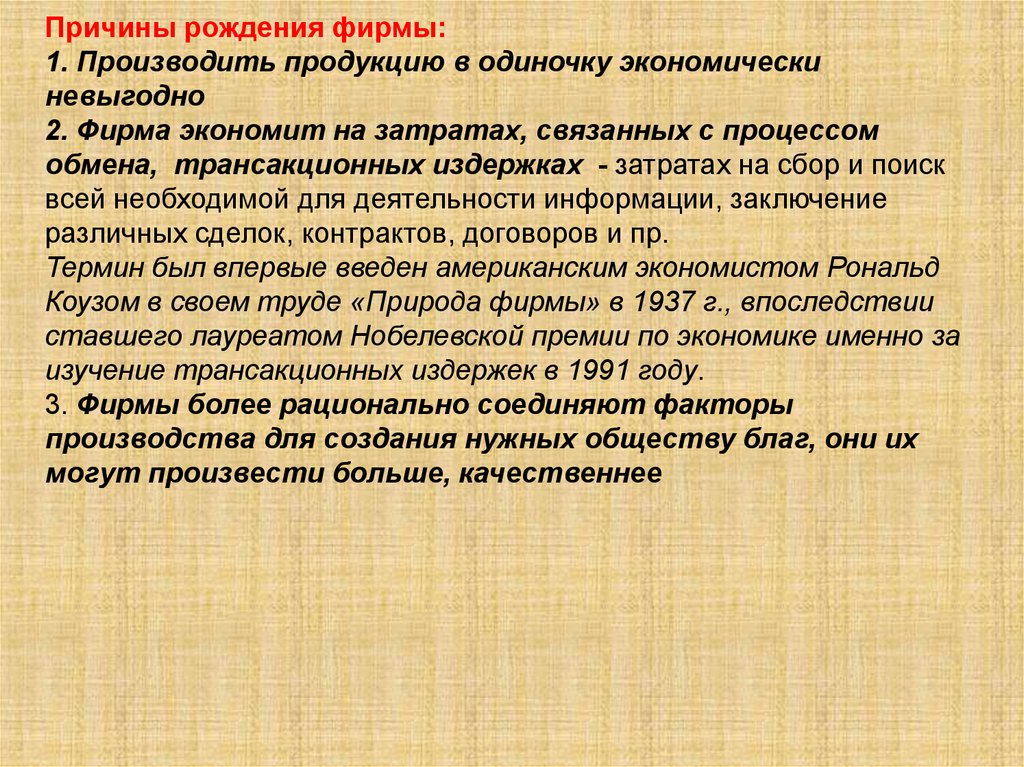

Причины рождения фирмы:1. Производить продукцию в одиночку экономически

невыгодно

2. Фирма экономит на затратах, связанных с процессом

обмена, трансакционных издержках - затратах на сбор и поиск

всей необходимой для деятельности информации, заключение

различных сделок, контрактов, договоров и пр.

Термин был впервые введен американским экономистом Рональд

Коузом в своем труде «Природа фирмы» в 1937 г., впоследствии

ставшего лауреатом Нобелевской премии по экономике именно за

изучение трансакционных издержек в 1991 году.

3. Фирмы более рационально соединяют факторы

производства для создания нужных обществу благ, они их

могут произвести больше, качественнее

9.

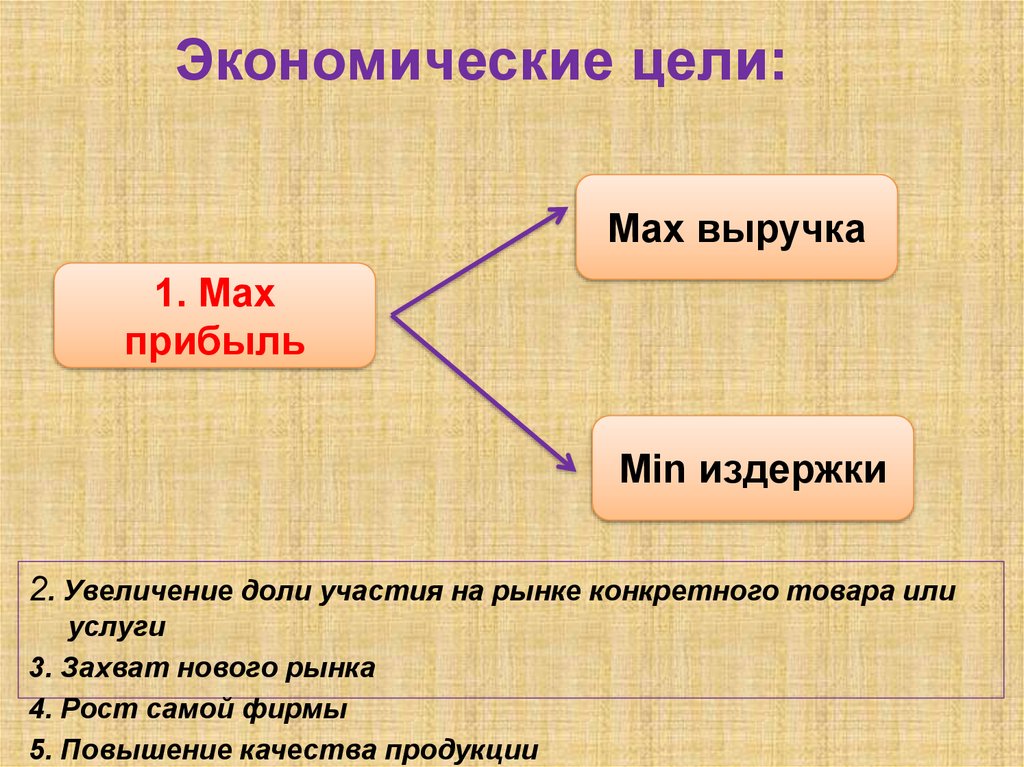

Экономические цели:Max выручка

1. Max

прибыль

Min издержки

2. Увеличение доли участия на рынке конкретного товара или

услуги

3. Захват нового рынка

4. Рост самой фирмы

5. Повышение качества продукции

10.

Модель функционирования фирмыФАКТОРЫ

ПРОИЗВОДСТВА

фирма

ПРОДУКЦИЯ

(ТОВАРЫ И УСЛУГИ)

ВЫХОД

ВХОД

Природные ресурсы

«земля»

рента

Человеческие ресурсы

«труд»

зарплата

Производительные ресурсы

«капитал»

Предпринимательские

способности

процент

прибыль

это место, где в

результате

взаимодействия

производственных

факторов создаются и

реализуются товары и

услуги.

11.

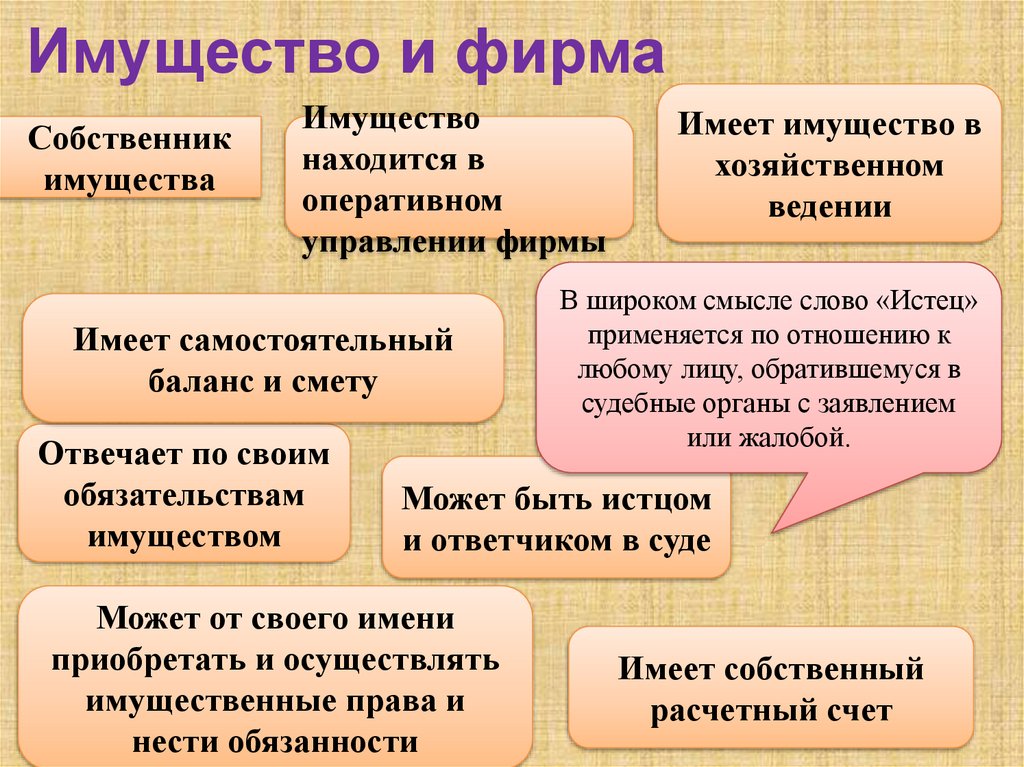

Имущество и фирмаСобственник

имущества

Имущество

находится в

оперативном

управлении фирмы

Имеет самостоятельный

баланс и смету

Отвечает по своим

обязательствам

имуществом

Имеет имущество в

хозяйственном

ведении

В широком смысле слово «Истец»

применяется по отношению к

любому лицу, обратившемуся в

судебные органы с заявлением

или жалобой.

Может быть истцом

и ответчиком в суде

Может от своего имени

приобретать и осуществлять

имущественные права и

нести обязанности

Имеет собственный

расчетный счет

12.

Погоня за прибылью – единственныйспособ при помощи которого люди могут

удовлетворить потребности тех, кого

они вовсе не знают

(Фридрих фон Хайек)

13.

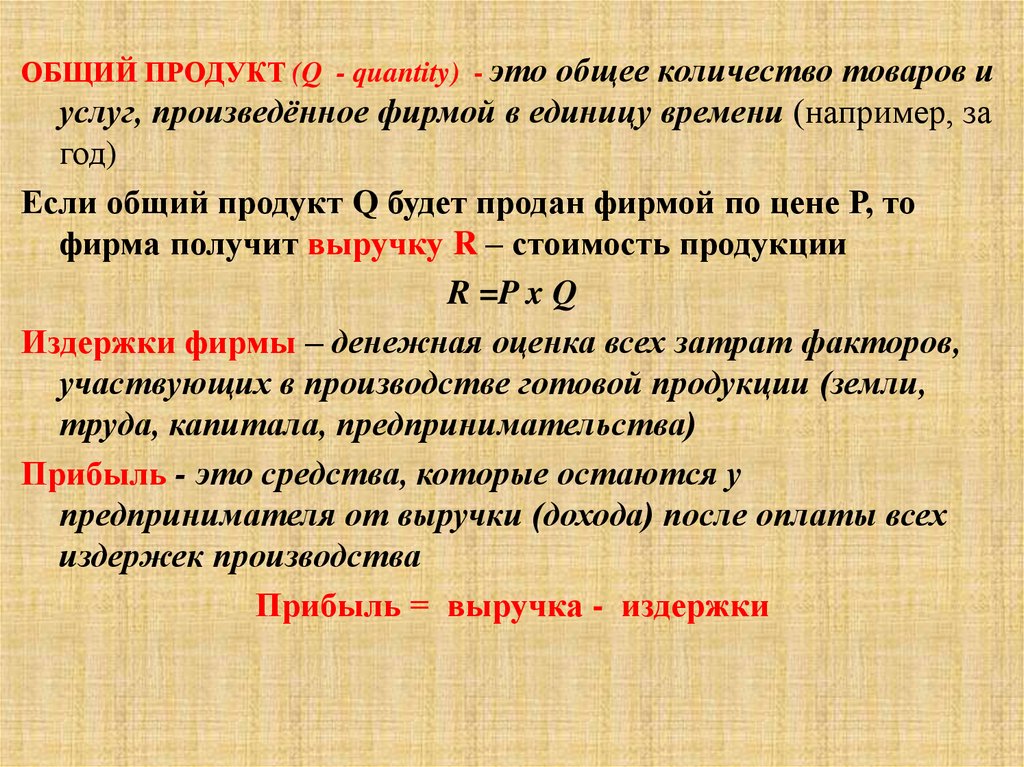

ОБЩИЙ ПРОДУКТ (Q - quantity) - это общее количество товаров иуслуг, произведённое фирмой в единицу времени (например, за

год)

Если общий продукт Q будет продан фирмой по цене Р, то

фирма получит выручку R – стоимость продукции

R =P x Q

Издержки фирмы – денежная оценка всех затрат факторов,

участвующих в производстве готовой продукции (земли,

труда, капитала, предпринимательства)

Прибыль - это средства, которые остаются у

предпринимателя от выручки (дохода) после оплаты всех

издержек производства

Прибыль = выручка - издержки

14.

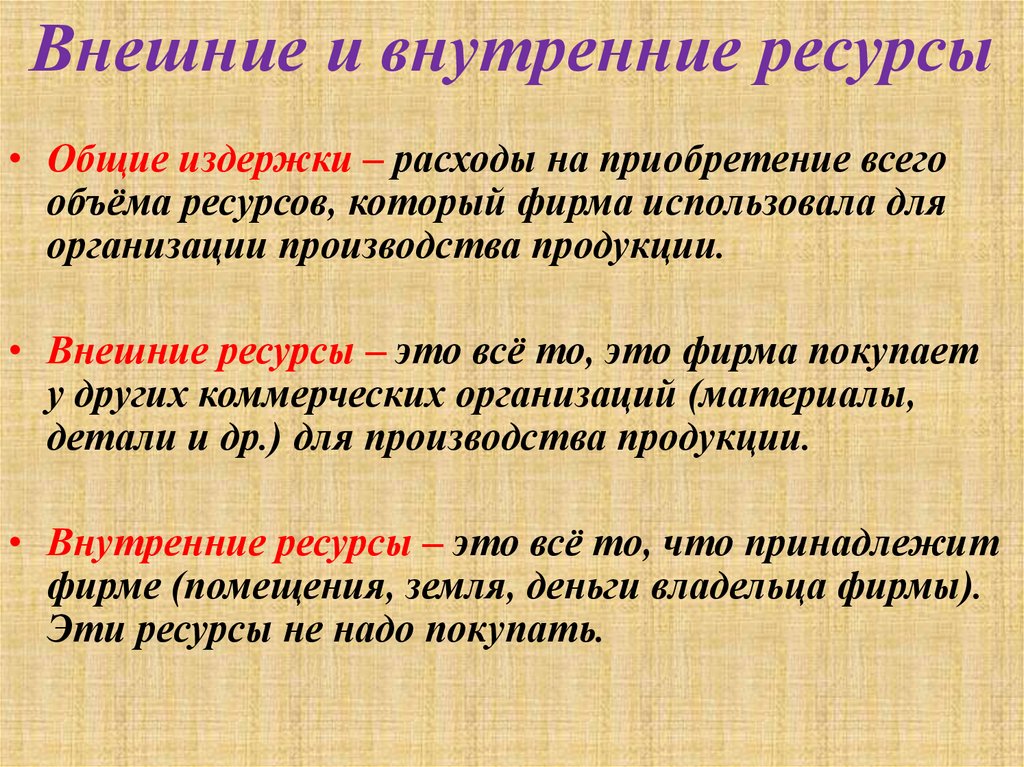

Внешние и внутренние ресурсы• Общие издержки – расходы на приобретение всего

объёма ресурсов, который фирма использовала для

организации производства продукции.

• Внешние ресурсы – это всё то, это фирма покупает

у других коммерческих организаций (материалы,

детали и др.) для производства продукции.

• Внутренние ресурсы – это всё то, что принадлежит

фирме (помещения, земля, деньги владельца фирмы).

Эти ресурсы не надо покупать.

15.

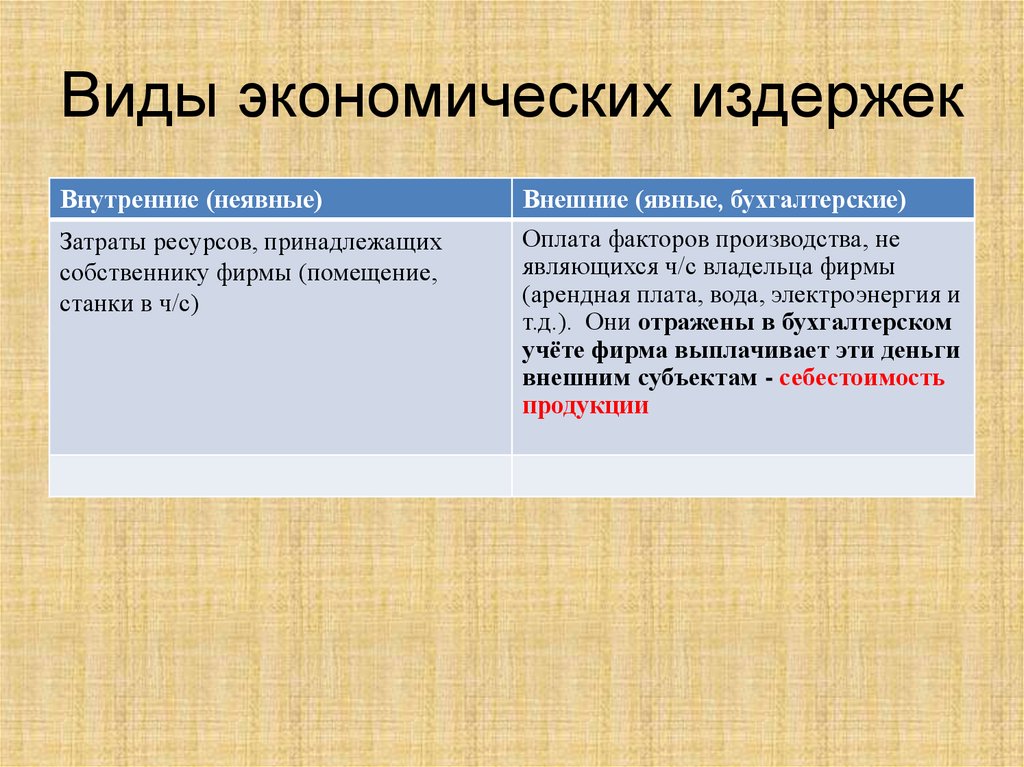

Виды экономических издержекВнутренние (неявные)

Внешние (явные, бухгалтерские)

Затраты ресурсов, принадлежащих

собственнику фирмы (помещение,

станки в ч/с)

Оплата факторов производства, не

являющихся ч/с владельца фирмы

(арендная плата, вода, электроэнергия и

т.д.). Они отражены в бухгалтерском

учёте фирма выплачивает эти деньги

внешним субъектам - себестоимость

продукции

16.

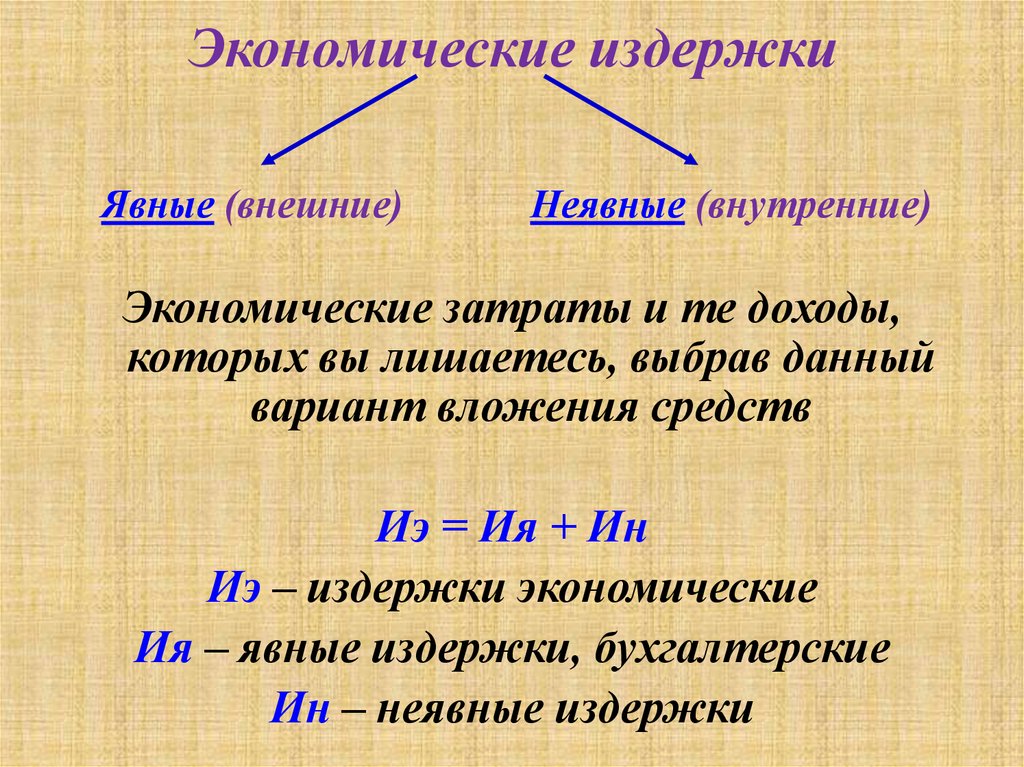

Экономические издержкиЯвные (внешние)

Неявные (внутренние)

Экономические затраты и те доходы,

которых вы лишаетесь, выбрав данный

вариант вложения средств

Иэ = Ия + Ин

Иэ – издержки экономические

Ия – явные издержки, бухгалтерские

Ин – неявные издержки

17.

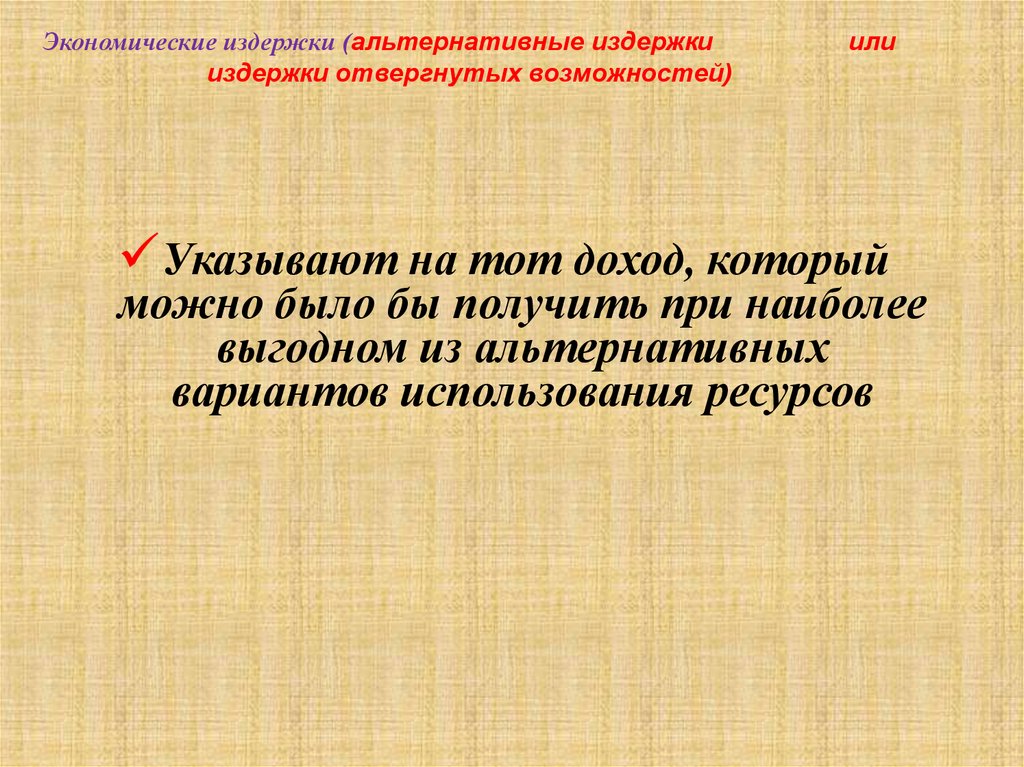

Экономические издержки (альтернативные издержкииздержки отвергнутых возможностей)

или

Указывают на тот доход, который

можно было бы получить при наиболее

выгодном из альтернативных

вариантов использования ресурсов

18.

СодержаниеКонцепции прибыли

Прибыль =

Доходы - Издержки

Экономическая

Прибыль =

Доходы - Эк.

издержки

Бухгалтерская

Прибыль =

Доходы - Бухг.

издержки

18

19.

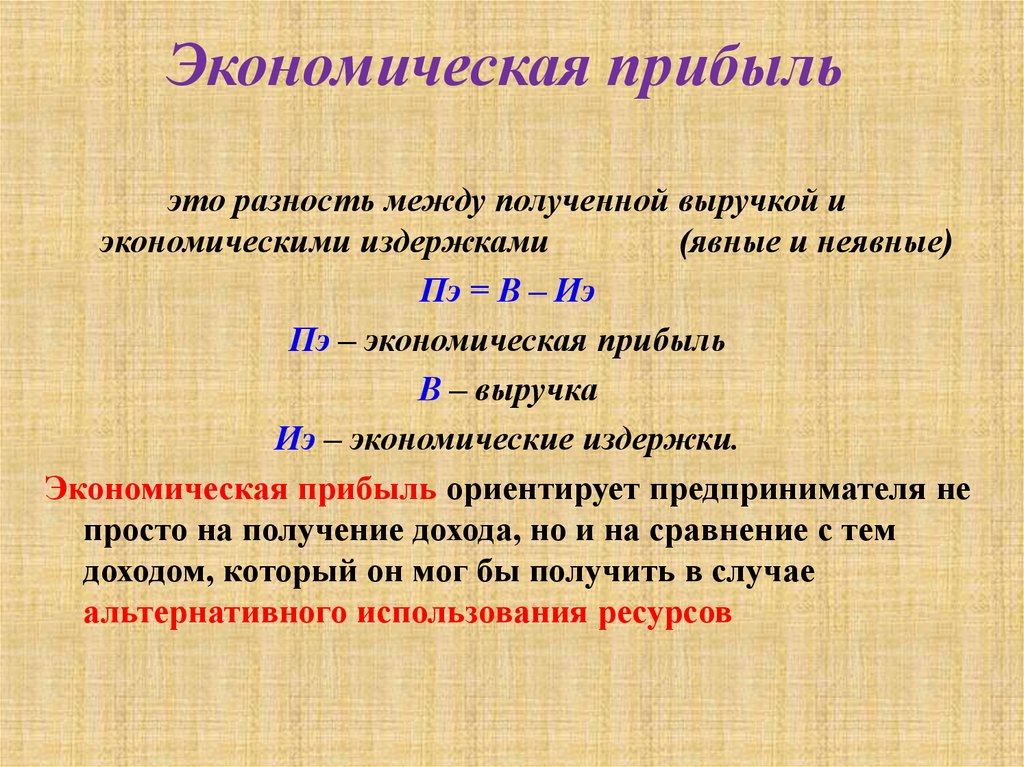

Экономическая прибыльэто разность между полученной выручкой и

экономическими издержками

(явные и неявные)

Пэ = В – Иэ

Пэ – экономическая прибыль

В – выручка

Иэ – экономические издержки.

Экономическая прибыль ориентирует предпринимателя не

просто на получение дохода, но и на сравнение с тем

доходом, который он мог бы получить в случае

альтернативного использования ресурсов

20.

Положительная экономическаяприбыль

решения о технологии в

производстве, выборе товара

прогрессивные способы управления

инновации в производстве

риск принятия решений

21.

Бухгалтерские издержкизатраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

арендную плату

процент по полученным ссудам

амортизацию (износ) основного

капитала

22.

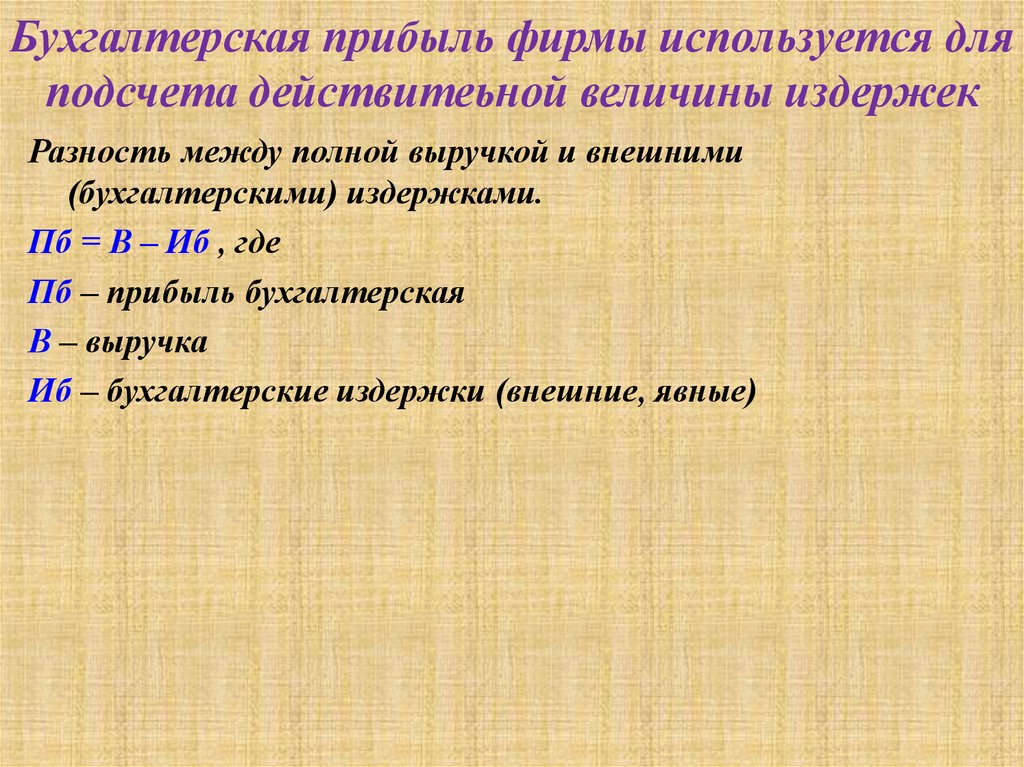

Бухгалтерская прибыль фирмы используется дляподсчета действитеьной величины издержек

Разность между полной выручкой и внешними

(бухгалтерскими) издержками.

Пб = В – Иб , где

Пб – прибыль бухгалтерская

В – выручка

Иб – бухгалтерские издержки (внешние, явные)

23.

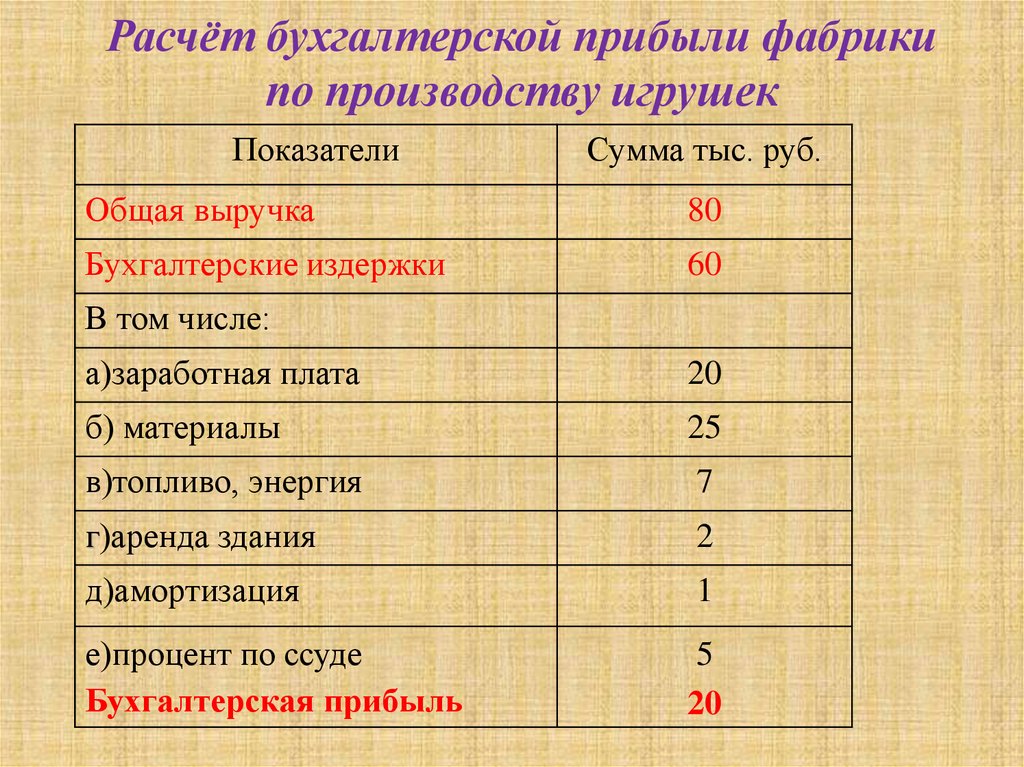

Расчёт бухгалтерской прибыли фабрикипо производству игрушек

Показатели

Сумма тыс. руб.

Общая выручка

80

Бухгалтерские издержки

60

В том числе:

а)заработная плата

20

б) материалы

25

в)топливо, энергия

7

г)аренда здания

2

д)амортизация

1

е)процент по ссуде

Бухгалтерская прибыль

5

20

24.

Вывод:Экономический подход к вопросу

исчисления издержек наиболее

полно показывает

эффективность работы фирмы

25.

ВИДЫ ИЗДЕРЖЕКПостоянные издержки

Переменные издержки

Не зависят от объема выпускаемой

продукции, связаны с самим

существованием производства и должны

быть оплачены, даже если фирма ничего

не производит:

Их величина изменяется в зависимости

от увеличения или уменьшения

производства:

- Плата за сырьё и материалы

- Зарплата рабочих (сдельная)

- Плата за электроэнергию

Переменными издержками фирма

может управлять, их величина

изменяется в краткосрочном периоде

(они увеличиваются с увеличением

производства и уменьшаются с

уменьшением)

- Плата за помещение

- Плата за лицензию

- Зарплата аппарата управления

- Охрана помещения

- % банку за кредит

- Страховые взносы

- Амортизационные отчисления

Остаются неизменными

26.

Какой из подходов показывает реальнуюприбыль фирмы – бухгалтерский или

экономический?

Реальную прибыль фирмы отражает бухгалтерская прибыль,

т.к. это прибыль от продажи производственной продукции.

27.

Налоги, уплачиваемые фирмой:1. Налог на прибыль (до 20%), но возможны налоговые

льготы. Субъекты налогообложения - российские

фирмы и иностранные фирмы, работающие на

территории РФ) – прямой налог

2. НДС (с 1992 г) – Объект – прирост стоимости товара

(10 или 20 %) – косвенный налог

3. Отчисления во внебюджетные фонды:

- ПФ РФ

- ОМС и другие фонды