economics

economicsSimilar presentations:

Современная фирма. Причины рождения фирмы

1.

Современная фирма2.

Причины рождения фирмыпроизводить продукцию

в одиночку –

экономически

невыгодно

разделение

труда

Экономия на

трансакционных

издержках

затраты,

связанные с

процессом обмена

3.

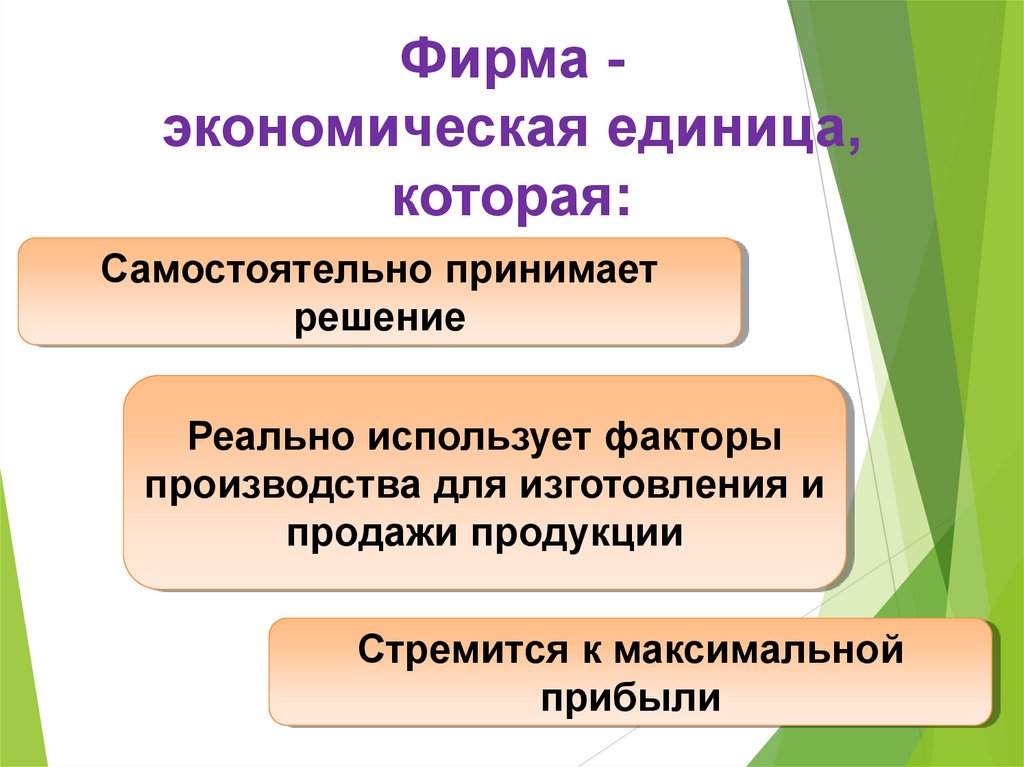

Фирма экономическая единица,которая:

Самостоятельно принимает

решение

Реально использует факторы

производства для изготовления и

продажи продукции

Стремится к максимальной

прибыли

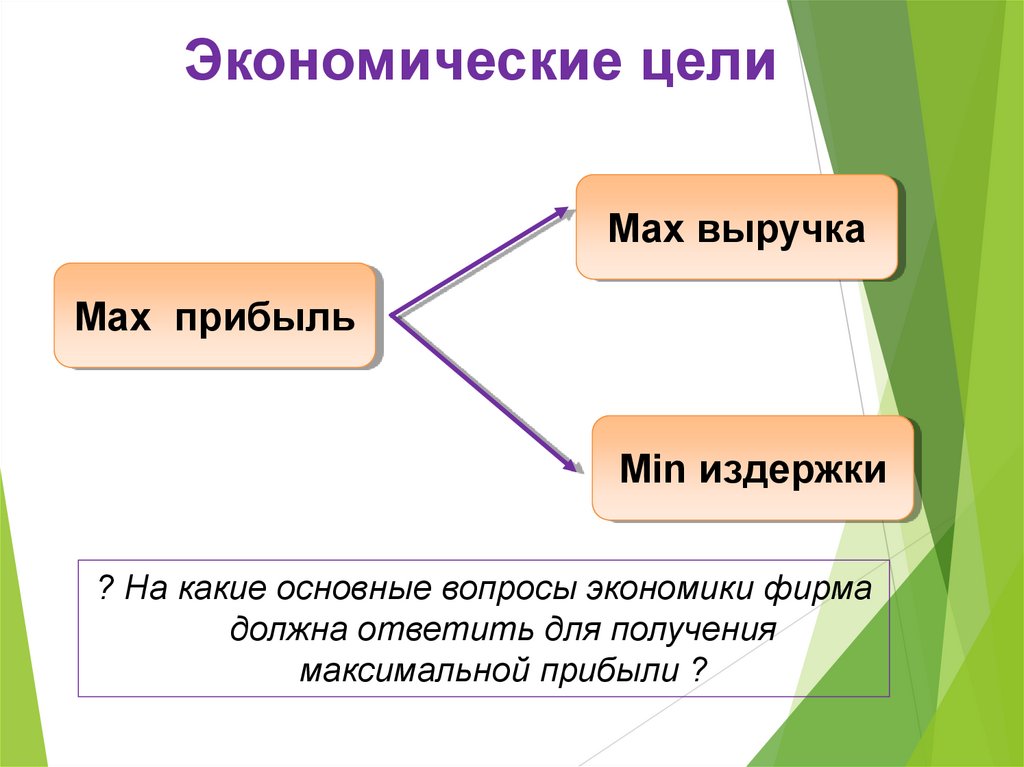

4.

Экономические целиMax выручка

Max прибыль

Min издержки

? На какие основные вопросы экономики фирма

должна ответить для получения

максимальной прибыли ?

5.

Модель функционирования фирмыФАКТОРЫ

ПРОИЗВОДСТВА

фирма

ПРОДУКЦИЯ

(ТОВАРЫ И УСЛУГИ)

ВЫХОД

ВХОД

Природные ресурсы

«земля»

рента

Человеческие ресурсы

«труд»

зарплата

Производительные ресурсы

«капитал»

Предпринимательские

способности

процент

прибыль

это место, где в

результате

взаимодействия

производственных

факторов создаются и

реализуются товары и

услуги.

6.

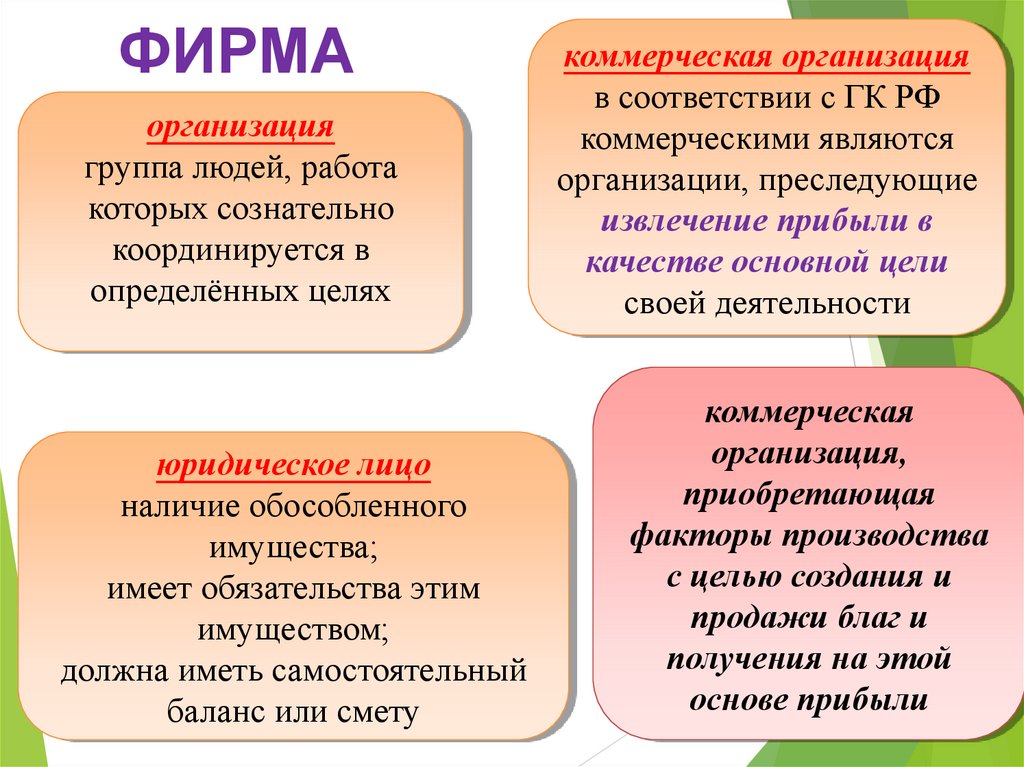

ФИРМАорганизация

группа людей, работа

которых сознательно

координируется в

определённых целях

юридическое лицо

наличие обособленного

имущества;

имеет обязательства этим

имуществом;

должна иметь самостоятельный

баланс или смету

коммерческая организация

в соответствии с ГК РФ

коммерческими являются

организации, преследующие

извлечение прибыли в

качестве основной цели

своей деятельности

коммерческая

организация,

приобретающая

факторы производства

с целью создания и

продажи благ и

получения на этой

основе прибыли

7.

Имущество и фирмаСобственник

имущества

Имеет

самостоятельный

баланс и смету

Имеет имущество в

хозяйственном

ведении

Отвечает по своим

обязательствам

имуществом

Имущество

находится в

оперативном

управлении

фирмы

В широком смысле слово «Истец»

применяется по отношению к

любому лицу, обратившемуся в

судебные органы с заявлением

или жалобой.

Может быть истцом

и ответчиком в суде

Может от своего имени

приобретать и осуществлять

имущественные права и

нести обязанности

Имеет собственный

расчетный счет

8.

Организация фирм регулируетсязаконодательством РФ

Важны три сферы правительственной политики

в области жизнедеятельности фирм:

Налоговые нормы

Трудовое законодательство

Государственные правила

Согласно Гражданскому кодексу РФ

предпринимательская деятельность может

осуществляться в таких формах:

9.

1.Индивидуальноепредпринимательство

2.Полное товарищество

Хозяйственные

товарищества

3.Товарищество на вере

Хозяйственные

общества

6.Производственные

кооперативы

(артели)

4.Общество с ограниченной

ответственностью

5.Акционерное

общество

7.Государственные и

муниципальные унитарные

предприятия

ПАО

8.Некоммерческие организации

П.7.2

НАО

10.

Продукт фирмыДОЛГОСРОЧНЫЙ ПЕРИОД - интервал

времени, в течение которого величины всех

факторов производства подвержены

изменению

КРАТКОСРОЧНЫЙ ПЕРИОД - интервал

времени, в течение которого величина

одних факторов производства может

изменяться, а размеры других остаются

фиксированными

11.

ОБЩИЙ ПРОДУКТ(Q) - это объем продукции,

произведенный фирмой за определенный

период времени (например, за год).

12.

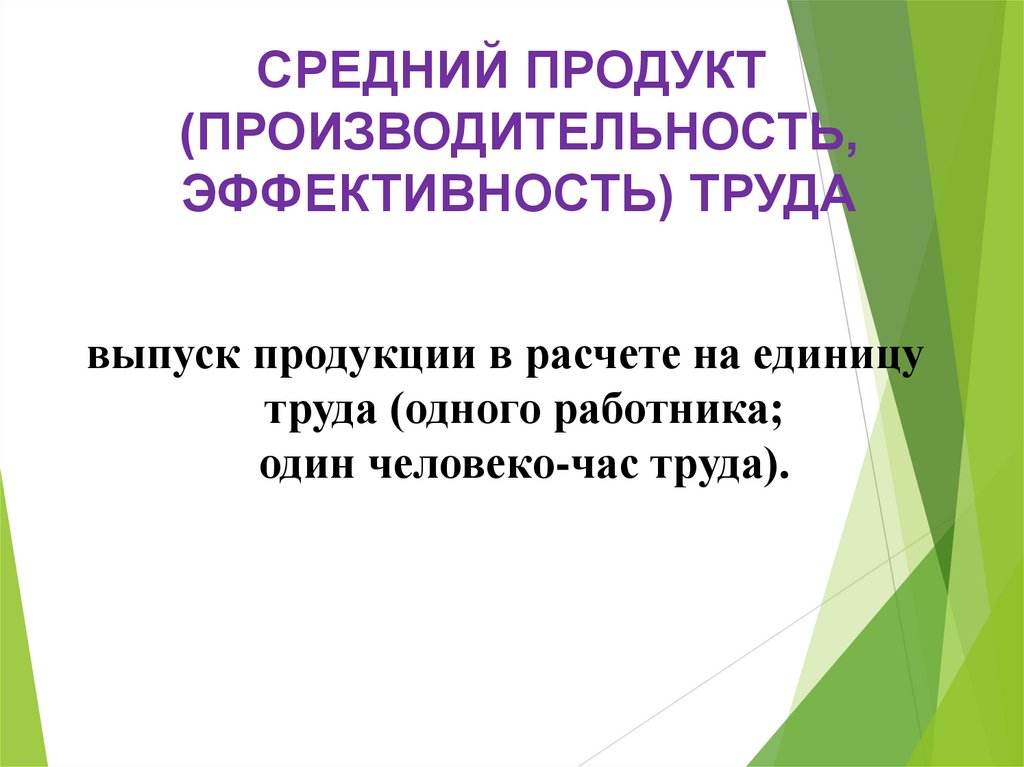

СРЕДНИЙ ПРОДУКТ(ПРОИЗВОДИТЕЛЬНОСТЬ,

ЭФФЕКТИВНОСТЬ) ТРУДА

выпуск продукции в расчете на единицу

труда (одного работника;

один человеко-час труда).

13.

ПРЕДЕЛЬНЫЙ ПРОДУКТТРУДА

прирост общего продукта в результате

применения дополнительной единицы

труда (дополнительной рабочей силы).

14.

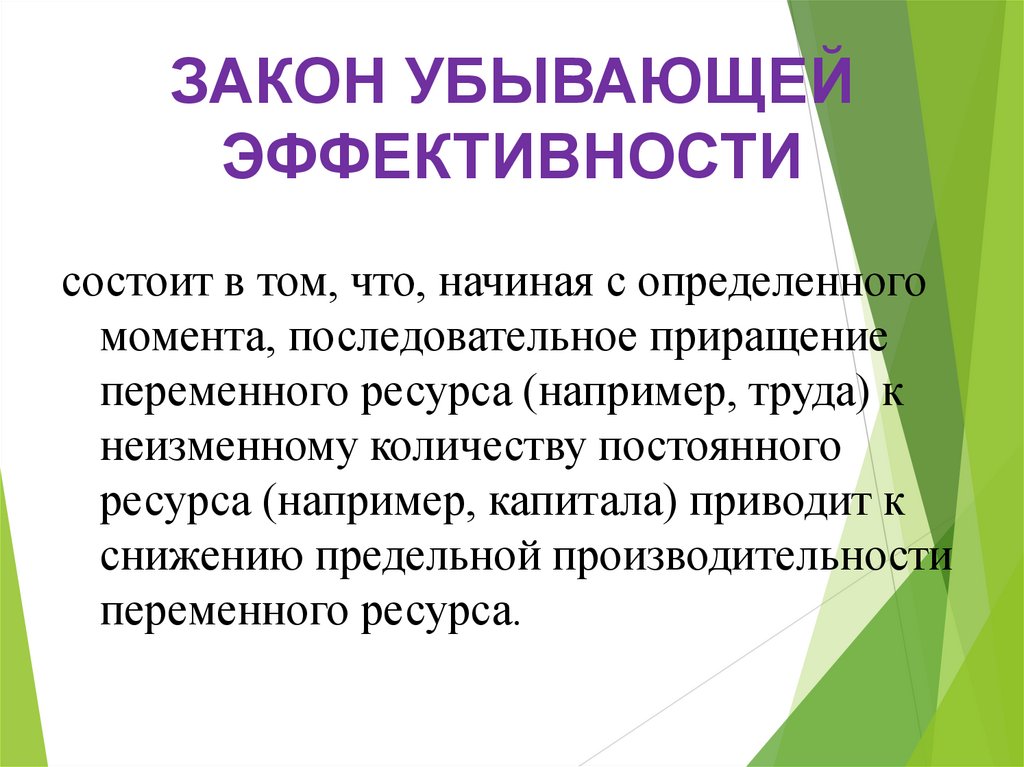

ЗАКОН УБЫВАЮЩЕЙЭФФЕКТИВНОСТИ

состоит в том, что, начиная с определенного

момента, последовательное приращение

переменного ресурса (например, труда) к

неизменному количеству постоянного

ресурса (например, капитала) приводит к

снижению предельной производительности

переменного ресурса.

15.

Виды фирмИндивидуальная фирма

Товарищество

Акционерное общество

(корпорация, компания)

16.

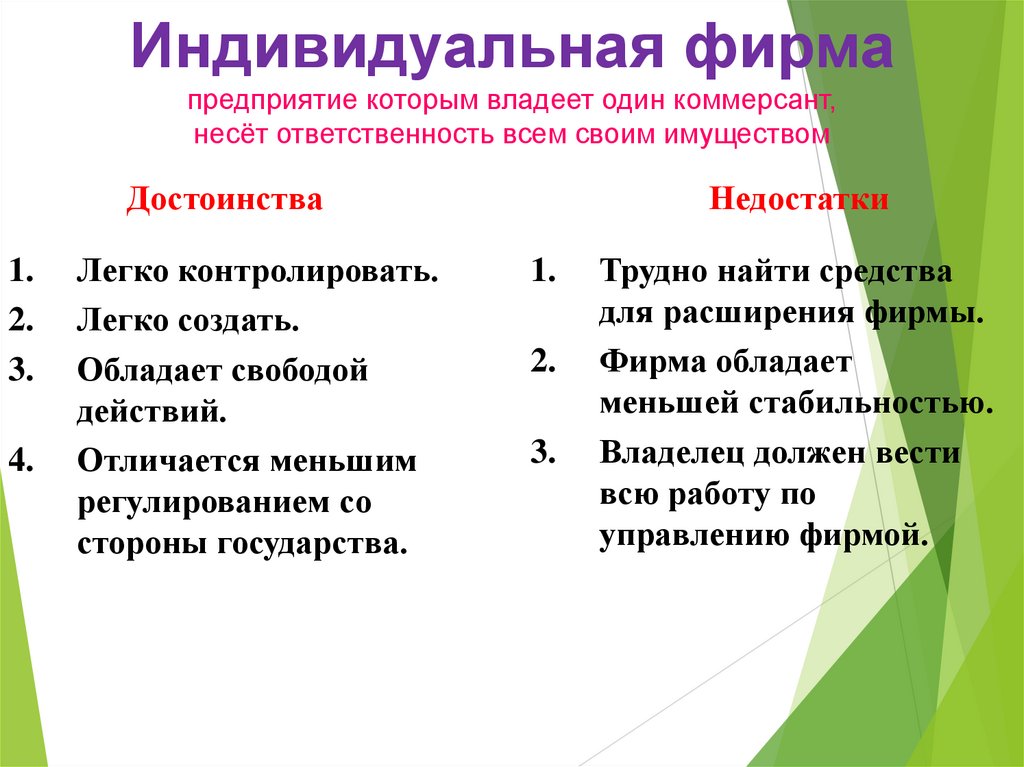

Индивидуальная фирмапредприятие которым владеет один коммерсант,

несёт ответственность всем своим имуществом

Достоинства

1.

2.

3.

4.

Легко контролировать.

Легко создать.

Обладает свободой

действий.

Отличается меньшим

регулированием со

стороны государства.

Недостатки

1.

2.

3.

Трудно найти средства

для расширения фирмы.

Фирма обладает

меньшей стабильностью.

Владелец должен вести

всю работу по

управлению фирмой.

17.

Товариществообъединение собственных средств нескольких участников ради

совместного ведения дел

Достоинства

1.

2.

3.

4.

Легко создать.

Можно разделить работу

по управлению.

Легче собирать более

крупные суммы денег

для развития фирмы,

чем в индивидуальной

фирме.

Регулирование со

стороны государства не

особенно жесткое.

Недостатки

1.

2.

3.

4.

Возможны конфликты

между партнерами.

Смерть или выход из дела

одного из партнеров

требуют переоформления

документов фирмы.

Полные товарищи несут

ответственность

имуществом.

Для крупных проектов

средства собирать крайне

трудно.

18.

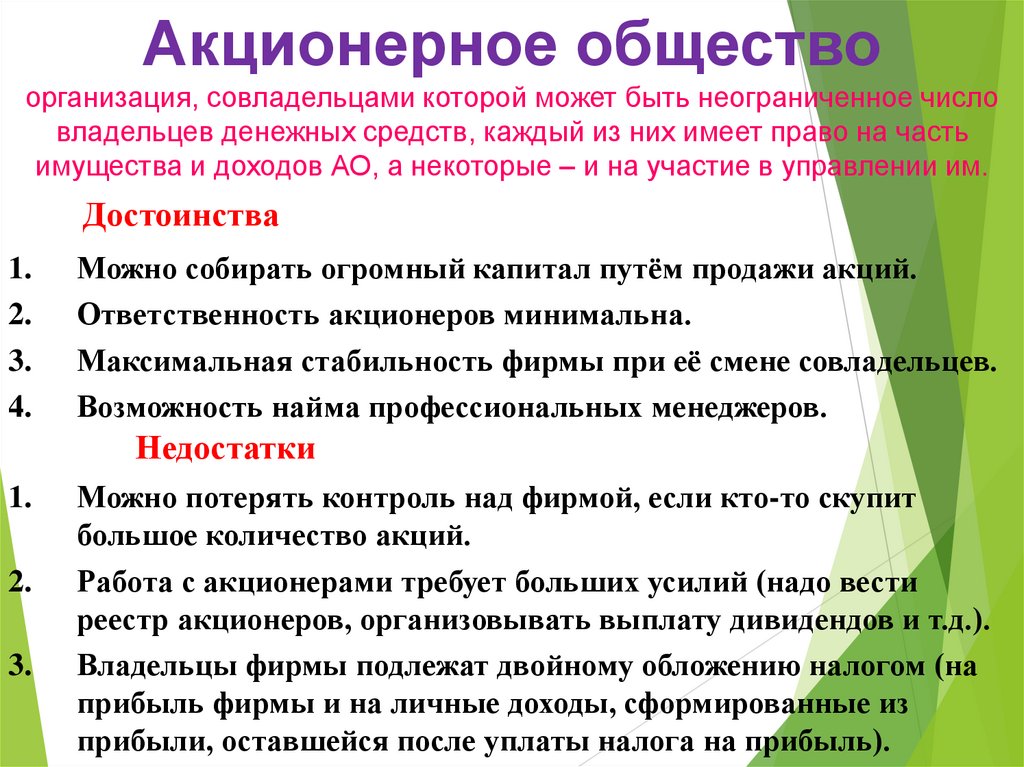

Акционерное обществоорганизация, совладельцами которой может быть неограниченное число

владельцев денежных средств, каждый из них имеет право на часть

имущества и доходов АО, а некоторые – и на участие в управлении им.

Достоинства

1.

2.

3.

4.

Можно собирать огромный капитал путём продажи акций.

Ответственность акционеров минимальна.

Максимальная стабильность фирмы при её смене совладельцев.

Возможность найма профессиональных менеджеров.

Недостатки

1.

2.

3.

Можно потерять контроль над фирмой, если кто-то скупит

большое количество акций.

Работа с акционерами требует больших усилий (надо вести

реестр акционеров, организовывать выплату дивидендов и т.д.).

Владельцы фирмы подлежат двойному обложению налогом (на

прибыль фирмы и на личные доходы, сформированные из

прибыли, оставшейся после уплаты налога на прибыль).

19.

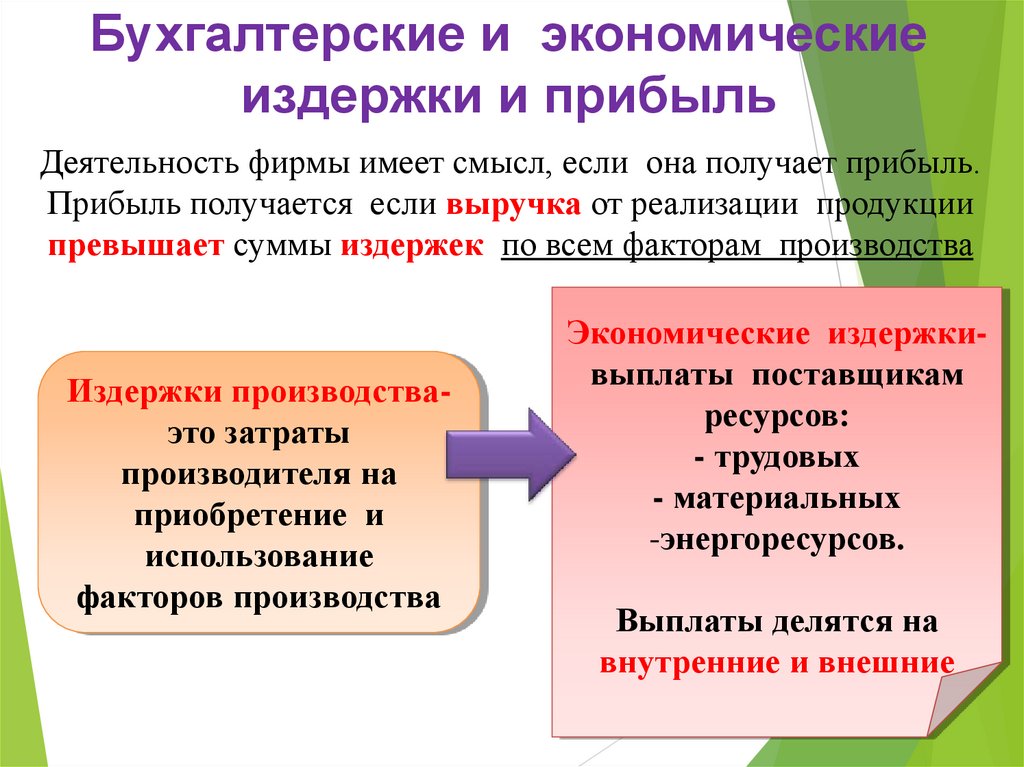

Бухгалтерские и экономическиеиздержки и прибыль

Деятельность фирмы имеет смысл, если она получает прибыль.

Прибыль получается если выручка от реализации продукции

превышает суммы издержек по всем факторам производства

Издержки производстваэто затраты

производителя на

приобретение и

использование

факторов производства

Экономические издержкивыплаты поставщикам

ресурсов:

- трудовых

- материальных

-энергоресурсов.

Выплаты делятся на

внутренние и внешние

20.

Погоня за прибылью – единственныйспособ при помощи которого люди могут

удовлетворить потребности тех, кого

они вовсе не знают

(Фридрих фон Хайек)

21.

Какой из подходов показывает реальнуюприбыль фирмы – бухгалтерский или

экономический?

бухгалтер

экономист

22.

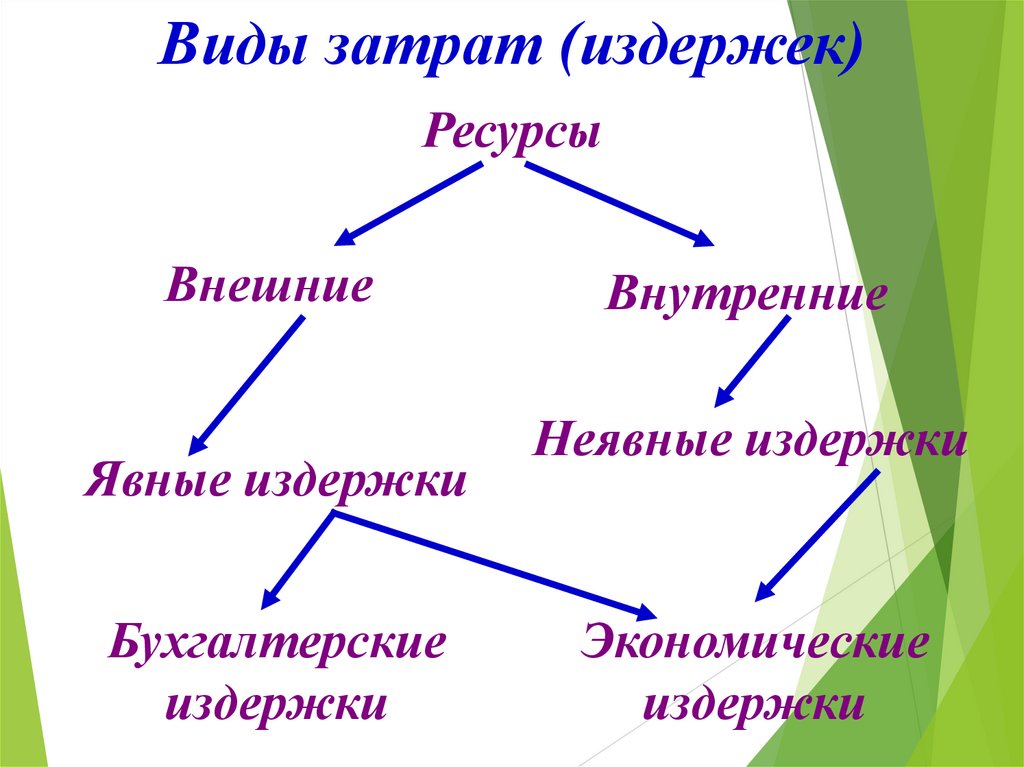

Виды затрат (издержек)Ресурсы

Внешние

Явные издержки

Бухгалтерские

издержки

Внутренние

Неявные издержки

Экономические

издержки

23.

Внешние и внутренние ресурсы• Общие издержки – расходы на приобретение всего

объёма ресурсов, который фирма использовала для

организации производства продукции.

• Внешние ресурсы – это всё то, это фирма покупает

у других коммерческих организаций (материалы,

детали и др.) для производства продукции.

• Внутренние ресурсы – это всё то, что принадлежит

фирме (помещения, земля, деньги владельца фирмы).

Эти ресурсы не надо покупать.

24.

Бухгалтерские издержкизатраты на сырьё

материалы

топливо, электроэнергию

зарплату рабочим, управляющим

арендную плату

процент по полученным ссудам

амортизацию (износ) основного

капитала

25.

Амортизацияпостепенное изнашивание фондов

(оборудования, зданий, сооружений)

и перенесение их стоимости по частям на

вырабатываемую продукцию

В странах с развитой рыночной экономикой государство

позволяет предпринимателю через ускоренную

амортизацию уменьшить сумму прибыли, подлежащую

налогообложению, и стимулирует тем самым быстрое

внедрение новой техники и технологии.

26.

Бухгалтерские издержки(т.е. отражены в бухгалтерском учёте),

внешние издержки

(т.е.фирма выплачивает эти деньги

внешним субъектам) или

явные себестоимость продукции

27.

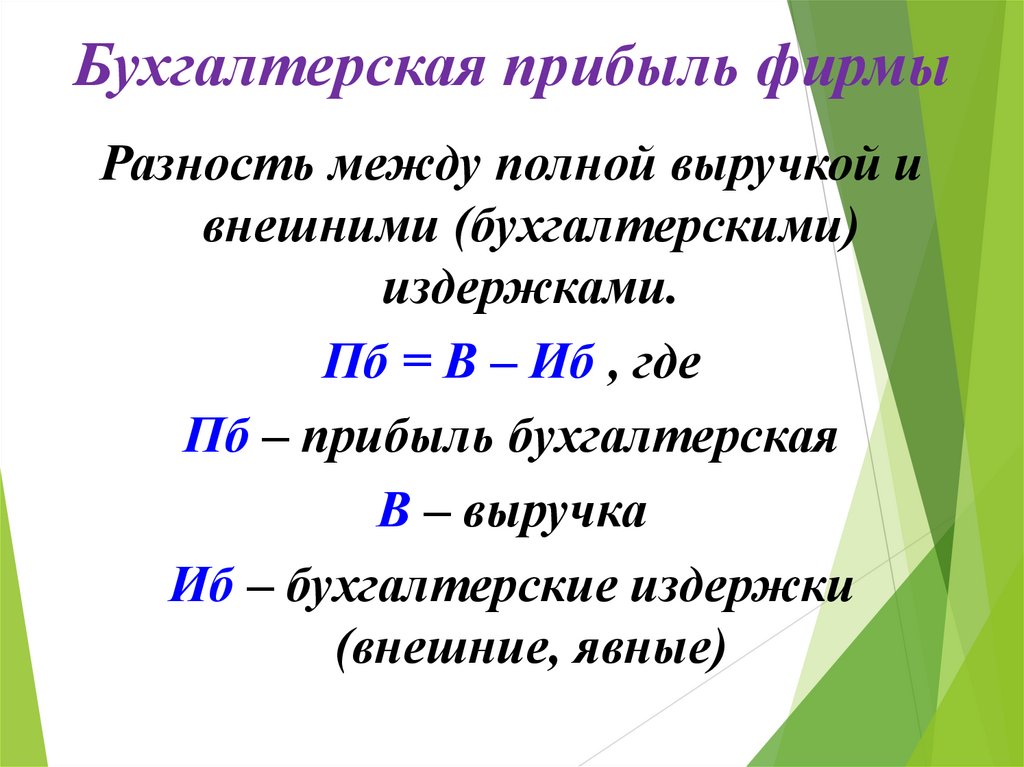

Бухгалтерская прибыль фирмыРазность между полной выручкой и

внешними (бухгалтерскими)

издержками.

Пб = В – Иб , где

Пб – прибыль бухгалтерская

В – выручка

Иб – бухгалтерские издержки

(внешние, явные)

28.

Расчёт бухгалтерской прибыли фабрикипо производству игрушек

Показатели

Сумма тыс. руб.

Общая выручка

80

Бухгалтерские издержки

60

В том числе:

а)заработная плата

20

б) материалы

25

в)топливо, энергия

7

г)аренда здания

2

д)амортизация

1

е)процент по ссуде

Бухгалтерская прибыль

5

20

29.

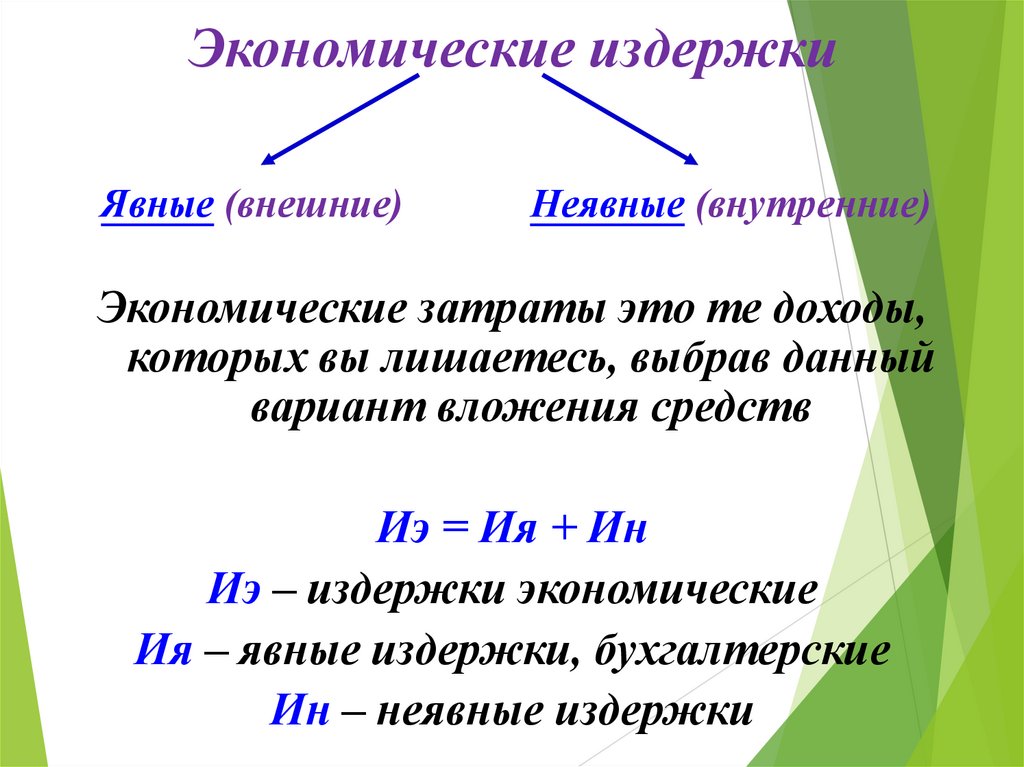

Экономические издержкиЯвные (внешние)

Неявные (внутренние)

Экономические затраты это те доходы,

которых вы лишаетесь, выбрав данный

вариант вложения средств

Иэ = Ия + Ин

Иэ – издержки экономические

Ия – явные издержки, бухгалтерские

Ин – неявные издержки

30.

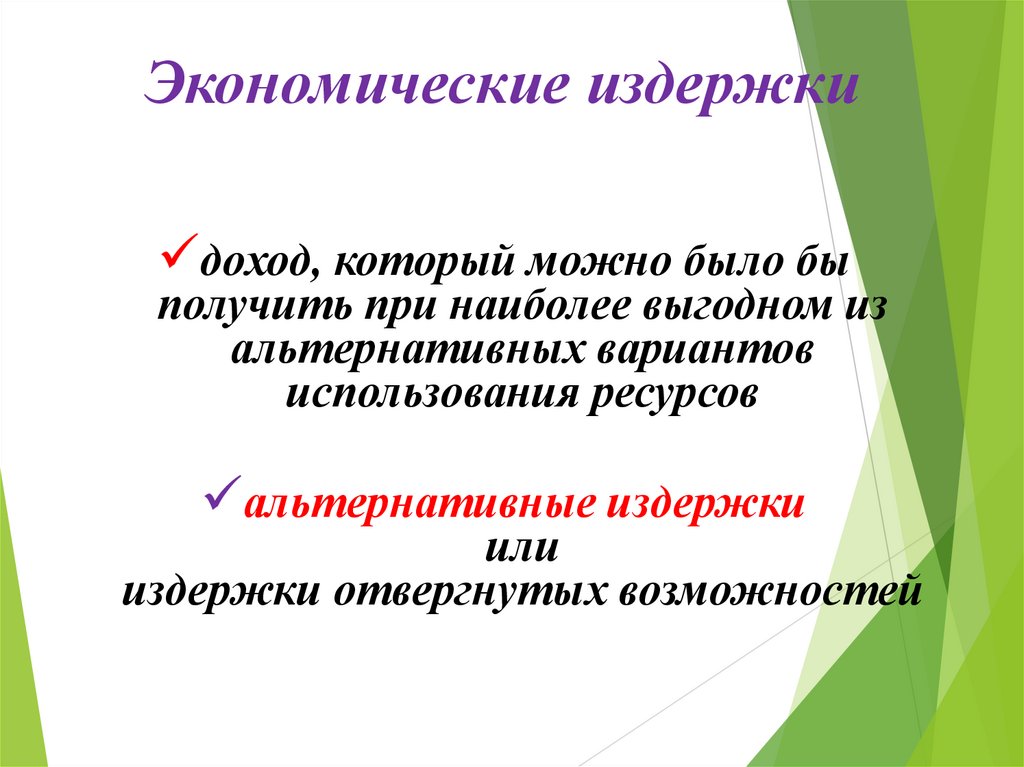

Экономические издержкидоход, который можно было бы

получить при наиболее выгодном из

альтернативных вариантов

использования ресурсов

альтернативные издержки

или

издержки отвергнутых возможностей

31.

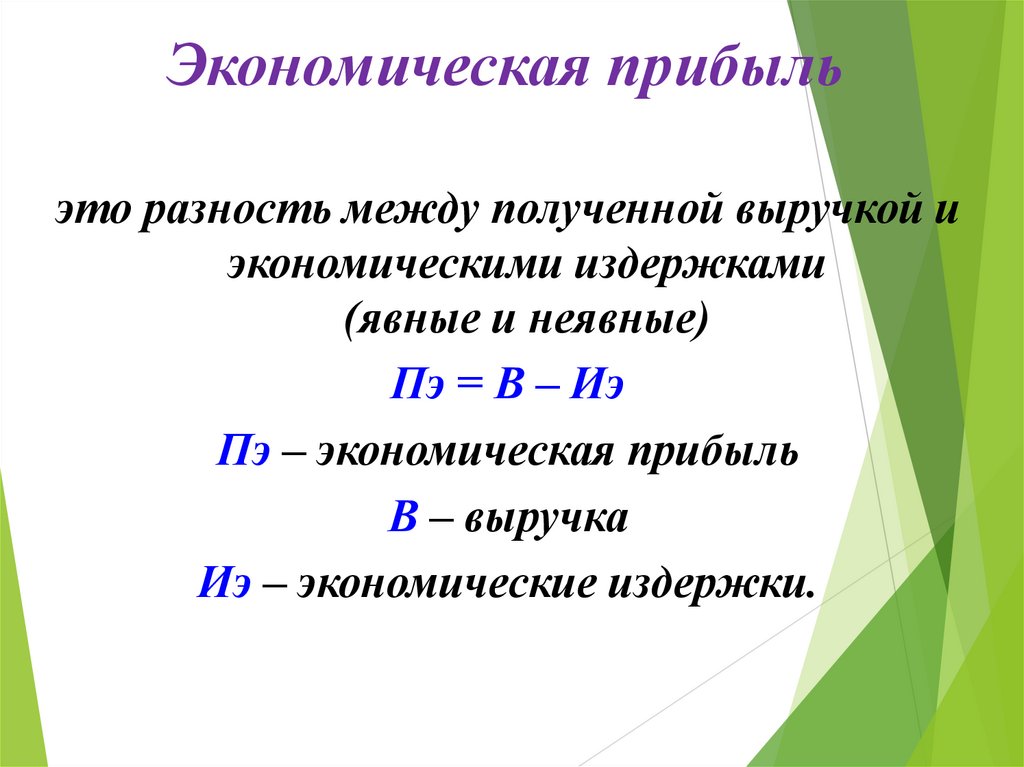

Экономическая прибыльэто разность между полученной выручкой и

экономическими издержками

(явные и неявные)

Пэ = В – Иэ

Пэ – экономическая прибыль

В – выручка

Иэ – экономические издержки.

32.

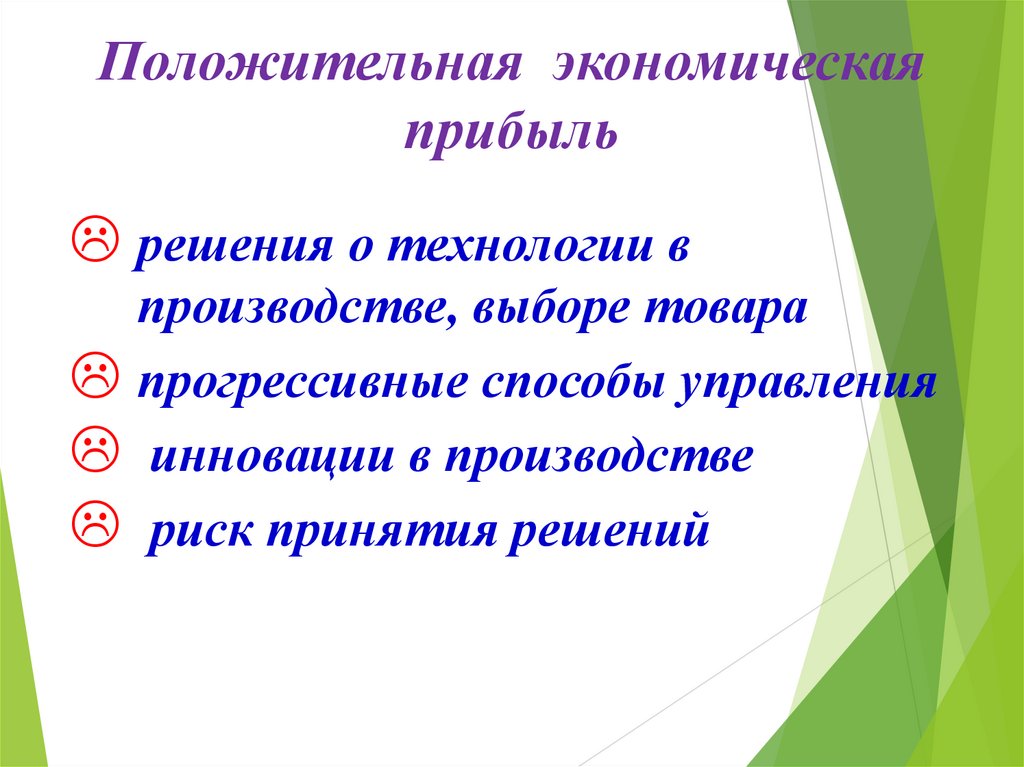

Положительная экономическаяприбыль

решения о технологии в

производстве, выборе товара

прогрессивные способы управления

инновации в производстве

риск принятия решений

33.

Какой из подходовпоказывает реальную прибыль

фирмы – бухгалтерский или

экономический?

34.

Вывод:Экономический подход к вопросу

исчисления издержек наиболее

полно показывает

эффективность работы фирмы