economics

economicsSimilar presentations:

")

")

Анализ объемов производства и реализации продукции

1.

2.

Литература:Стражев, В. И. Анализ хозяйственной деятельности в

промышленности: Учебник / Стражев В.И., Мигун О.Ф., Виногоров

Г.Г., - 7-е изд., испр. - Мн.:Вышэйшая школа, 2018. - 527 с. (ВУЗ)ISBN

978-985-06-1472-8. - Текст : электронный. - URL:

https://znanium.com/catalog/product/1005768

Анализ и диагностика финансово-хозяйственной деятельности

промышленного предприятия : учеб. пособие / Е.Н. Изюмова, В.В.

Мыльник, А.В, Мыльник, М.Б. Пушкарева. — 2-е изд. — М. : РИОР

: ИНФРА-М, 2019. — 313 с. — (Высшее образование: Бакалавриат).

— www.dx.doi.org/10.12737/2141. - ISBN 978-5-369-01333-5. - Текст :

электронный. - URL: https://znanium.com/catalog/product/982237

Чернов, В.А. Экономический анализ: торговля, общественное

питание, туристский бизнес: учеб. пособие для студентов вузов,

обучающихся по экономическим специальностям / В.А. Чернов;

под ред. М.И. Баканова. — 2-е изд., перераб. и доп. - М. : ЮНИТИДАНА, 2017. - 639 с. - ISBN 978-5-238-01633-7. - Текст : электронный.

- URL: https://znanium.com/catalog/product/1028901

3.

Цель: Изучить анализ производственных результатовдеятельности предприятия

Задачи: Рассмотреть систему показателей

объема производства и реализации продукции,

анализ ритмичности производства, анализ

качества продукции, анализ эффективности

деятельности.

4.

1. Содержание системы показателей объемапроизводства и реализации продукции

Продукция предприятия — это совокупность

потребительных

стоимостей,

являющихся

прямым

полезным результатом его основной деятельности.

Объем производства промышленной продукции может

выражаться

в

натуральных,

условно-натуральных,

трудовых и стоимостных измерителях.

Натуральные показатели используются для определения

физического объема выпуска отдельных видов продукции.

Без учета продукции в натуральном выражении

невозможен учет продукции в любых других измерителях.

5.

Обобщающие показатели объема производства продукцииполучают с помощью стоимостной оценки. Основными

показателями объема производства служат валовая и товарная

продукция.

Валовая продукция — это показатель стоимости всей

произведенной продукции и выполненных работ, включая

незавершенное производство.

Товарная продукция отличается от валовой тем, что в нее не

включают

остатки

незавершенного

производства

и

внутрихозяйственный оборот, т. е. показатель товарной

продукции характеризует объем продукции, законченной

производством и предназначенной для реализации. По своему

составу на многих предприятиях валовая продукция совпадает с

товарной, если нет внутрихозяйственного оборота и

незавершенного производства.

6.

Объем продукции (работ, услуг) оценивается вфактических оптовых (отпускных) ценах (без

НДС, акцизов и аналогичных обязательных

платежей). Для изучения динамики выполнения

плана объем продукции следует оценивать также в

сопоставимых ценах.

Условно-натуральные

показатели, как и

стоимостные, применяются для обобщенной

характеристики объемов производства продукции,

например, в металлургии, на консервных заводах,

на ремонтных предприятиях, в обувной

промышленности и др.

7.

Нормативные трудозатраты (нормо-часы илинормативная заработная плата) используются

также для обобщенной оценки объемов выпуска

продукции в подразделениях предприятия в тех

случаях, когда в условиях многономенклатурного

производства не представляется возможным

использовать

натуральные

или

условнонатуральные измерители.

8.

При анализе объема продукции (работ, услуг)необходимо также различать следующие показатели:

номенклатура, ассортимент и структура продукции

(работ, услуг).

Номенклатура

—

изделий, выпускаемых

производимых им.

перечень

наименований

предприятием, и работ,

Ассортимент — перечень наименований изделий с

указанием объема выпуска по каждому виду. Он

бывает полный, групповой, внутригрупповой.

Структура

— соотношение (удельный вес)

выпуска отдельных видов изделий в общем объеме

произведенной продукции.

9.

Цель анализа заключается в выявлении наиболееэффективных путей увеличения объема производства и

реализации продукции, улучшения ее качества, расширения

рынков сбыта.

Основными задачами анализа объема производства и

реализации продукции являются:

оценка динамики и степени

производства и реализации продукции;

выполнения

плана

определение влияния факторов на изменение объема и

ассортимента продукции;

оценка выполнения договоров по объему, ритмичности

поставок, качеству и комплектности продукции;

выявление внутрипроизводственных резервов увеличения

выпуска и реализации продукции, улучшения ее качества.

10.

Показатели,характеризующие

объем

и

ассортимент выпускаемой продукции, отражаются в

течение года в форме № П-1 «Сведения о

производстве и отгрузке товаров, работ, услуг». В

годовом отчете эти показатели отражаются в форме №

1-предприятие «Основные сведения о деятельности

предприятия». Данные об объеме продаж товаров,

продукции, работ, услуг содержатся в форме № 2

«Отчет о прибылях и убытках».

Для оценки выполнения плана и динамики

объема продукции используются данные бизнесплана и формы № 1-предприятие или формы № 5-з

«Сведения о затратах на производство и

реализацию продукции (работ, услуг)».

11.

Анализ производства продукции следует начинатьс оценки динамики и выполнения плана по

общему объему выпущенной продукции. В

процессе анализа проверяется выполнение плана

по выпуску продукции и дается характеристика

изменения объема производства по сравнению с

предшествующим отчетным периодом. С этой

целью сравнивают фактические данные за

отчетный период с плановыми показателями и

соответствующими данными за прошлый период.

Если анализируется динамика объема

производства продукции за ряд лет, то

исчисляются базисные и цепные темпы динамики

объема продукции (в %).

12.

Объем производстваи реализации

продукции в целом и

по ассортименту

Качество продукции

Объекты анализа

Структура

производства и

реализации

продукции

Ритмичность

производства и

реализации

продукции

13.

2. Анализ ритмичностипроизводства и качества продукции

Ритмичная работа предприятия является важным

условием своевременного выпуска и реализации

продукции, повышения ее качества и снижения

себестоимости. Она свидетельствует о

рациональной организации производства.

Под ритмичностью работы предприятия

понимается выпуск продукции в соответствии с

планом-графиком за каждый отрезок времени в

течение отчетного периода.

14.

От ритмичности следует отличать равномерность работыпредприятия, под которой понимается равный фактический

выпуск продукции в равные отрезки времени в течение

отчетного периода.

Оба понятия тесно взаимосвязаны. Как правило,

равномерная работа предприятия является основой его

ритмичной работы и наоборот. Поэтому под ритмичностью

следует понимать равномерность выполнения плановых заданий

в отдельные отрезки анализируемого периода.

В практике экономической работы ритмичность изучается с

точки зрения выполнения месячных планов. Нарушение

ритмичности проявляется в том, что в первые дни месяца

предприятие может работать с неполной нагрузкой и не

выполнять график выпуска продукции, а в последние дни, или

предпраздничные

начинается

«штурмовщина»,

т.

е.

наверстывается недовыполнение плана в первую декаду и даже

перевыполняется план месяца.

15.

Нарушение ритмичности в работе предприятияприводит к тому, что в отдельные периоды времени

оборудование работает с перегрузкой, предприятие

прибегает к сверхурочным работам и переброске

рабочих на работы, не соответствующие их

квалификации. На складах предприятия скапливаются

значительные

сверхплановые

запасы

готовой

продукции,

тогда

как

в

другие

периоды

недоиспользуются

производственные

мощности,

транспортные средства, простаивает рабочая сила, не

выполняются графики отгрузки продукции в связи с ее

отсутствием на складах и т. д.

16.

Всеэто

влечет

за

собой

значительные

непроизводительные расходы и потери, а именно:

недоиспользование производственных мощностей, оплату

целодневных и внутрисменных простоев, доплаты рабочим

до среднего и за работу в сверхурочное время, потери от

брака и ухудшение качества продукции, увеличение

расходов на ремонт оборудования, уплату штрафов за

недоиспользование различных видов транспортных

средств, за неравномерную и неполную отгрузку

продукции и т. п. Нарушение полноты и сроков отгрузки в

свою очередь приводит к неравномерному поступлению

денежных средств за реализованную продукцию. В

результате снижается уровень платежеспособности

предприятия. Оно уплачивает штрафы, пени и

повышенные проценты за просроченные платежи бюджету,

банкам, поставщикам и другим организациям.

17.

В итоге происходит удорожание себестоимости,снижаются прибыль и рентабельность, ухудшается

финансовое положение предприятия.

Таким образом, нарушение ритма работы

оказывает отрицательное влияние не только на

деятельность смежных предприятий, но и на

показатели

производственно-хозяйственной

деятельности самого предприятия, работающего

неритмично. Все это обусловливает важность

изучения ритмичности работы предприятий.

18.

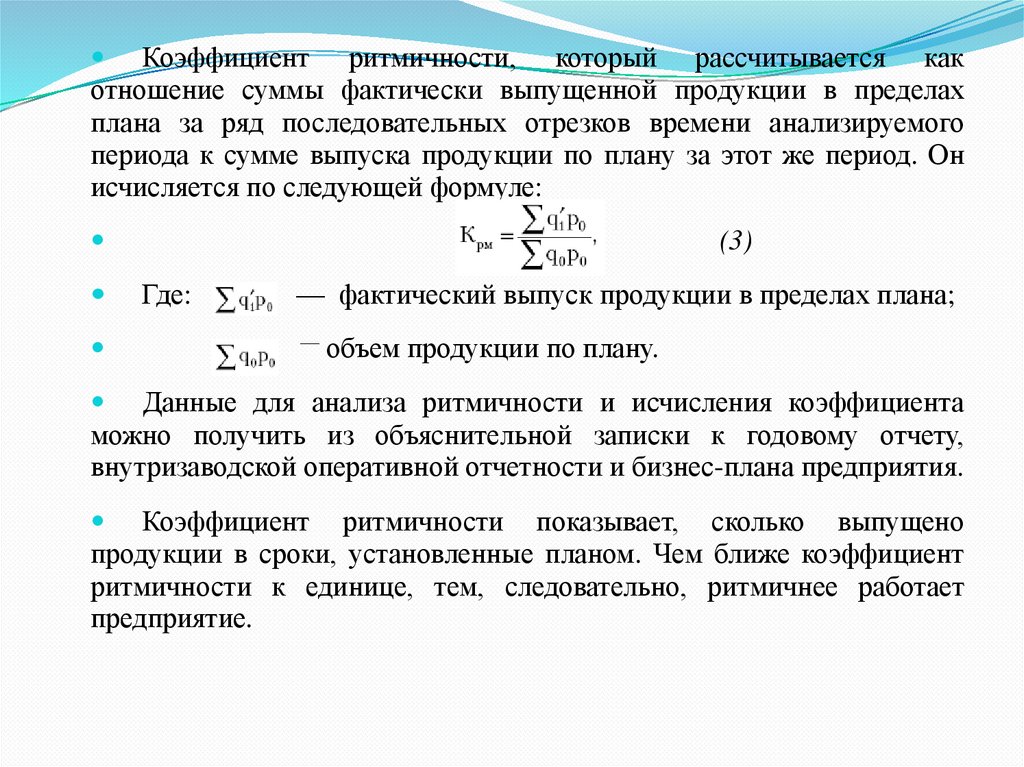

Коэффициент ритмичности, который рассчитывается какотношение суммы фактически выпущенной продукции в пределах

плана за ряд последовательных отрезков времени анализируемого

периода к сумме выпуска продукции по плану за этот же период. Он

исчисляется по следующей формуле:

(3)

Где:

— фактический выпуск продукции в пределах плана;

— объем продукции по плану.

Данные для анализа ритмичности и исчисления коэффициента

можно получить из объяснительной записки к годовому отчету,

внутризаводской оперативной отчетности и бизнес-плана предприятия.

Коэффициент ритмичности показывает, сколько выпущено

продукции в сроки, установленные планом. Чем ближе коэффициент

ритмичности к единице, тем, следовательно, ритмичнее работает

предприятие.

19.

Далееследует рассмотреть коэффициенты

аритмичности,

которые

практически

характеризуют равномерность выполнения плана

по продукции, поскольку методика их расчета

строится с учетом как отрицательных, так и

положительных

отклонений

фактического

суточного выпуска от планового, в связи с чем

выделяются:

а) коэффициент отрицательной аритмичности:

Где: — сумма отрицательных отклонений;

(4)

20.

б) коэффициент положительной аритмичности:Где: — сумма положительных отклонений;

в) полный коэффициент аритмичности:

Кп арм = К+ арм + К- арм .

(5)

21.

Качество продукции — один из важных показателейработы предприятий. В условиях рыночных отношений

обеспечение

конкурентоспособности

продукции,

получение наиболее выгодных контрактов возможны для

тех предприятий, уровень качества продукции которых,

соответствует требованиям внутреннего и внешнего рынка.

Поэтому оценка качества продукции является важнейшей

составляющей системы маркетинга, внедряемой на

предприятиях. Задачи анализа состоят в том, чтобы дать

оценку стабильности качества продукции, выявить

наиболее важные причины снижения уровня качества

продукции и размер его влияния на объем продукции. Рост

объема выпуска за счет качества отражается через

себестоимость, цену, прибыль и уровень рентабельности

продукции.

22.

Количественная характеристика одного или несколькихсвойств

продукции,

составляющая

ее

качество,

называется показателем качества. Различают обобщающие,

индивидуальные и косвенные показатели качества продукции.

Показатели

качества

характеризуют

потребительские,

технологические, дизайнерские свойства изделия, уровень его

стандартизации и унификации, надежность и долговечность.

В современных условиях оценка уровня качества продукции

строится, прежде всего, на показателях, отражающих ее

конкурентоспособность на внутреннем и внешнем рынках. К

таким показателям относятся объем и удельный вес

сертифицированной продукции в общем объеме выпуска

продукции. Кроме того, при анализе необходимо использовать и

такие обобщающие аналитические показатели, как удельные

веса: новой и модернизированной продукции, в общем ее

выпуске; продукции, соответствующей мировым стандартам;

экспортируемой продукции, в том числе в высокоразвитые

промышленные страны, и др.

23.

В процессе анализа могут быть использованы ичастные (индивидуальные) показатели качества

продукции, характеризующие технические или

потребительские свойства продукции различных

подотраслей

промышленности.

Так,

в

машиностроении

показателями

технического

уровня машин и оборудования являются их

производительность, надежность, долговечность.

В пищевой промышленности качество изделий

характеризуют

дисперсность,

наличие

посторонних примесей,

содержание сухих

веществ, жирность, кислотность и др.

24.

В современных условиях для всех предприятийнезависимо от форм собственности и вида деятельности

введена сертификация продукции или систем качества,

которая осуществляется в обязательном порядке или по

инициативе изготовителя. Сертификация на соответствие

продукции требованиям, обеспечивающим безопасность

жизни, здоровья, имущества граждан и окружающей

среды, обязательна для продукции, стандарт которой

учитывает эти требования.

По своей сути сертификация — это процедура,

посредством которой авторитетным органом проверяется и

удостоверяется соответствие отдельных видов продукции

требованиям

определенных

нормативно-технических

документов.

25.

Система управления качеством оценивается вовсех странах в соответствии с принятыми в 1987 г.

Международной организацией по стандартизации

(ИСО) нормативно-техническими документами,

известными в деловом мире как стандарт ИСО

серии 9000. Поэтому на предприятиях создаются

современные системы качества и организация

сертификации в соответствии с требованиями

ИСО серии 9000. Сертификация систем качества

осуществляется

органами,

формируемыми

Госстандартом и его институтами.

Срок действия сертификата устанавливается с

учетом

срока,

на

который

аттестовано

производство или сертифицирована система

качества, но не более чем на 3 года.

26.

Анализ качества продукции начинается с общей оценкивыполнения плана и динамики выпуска сертифицированной

продукции. Данные для анализа привлекаются из бизнес-плана и

оперативно-технического учета служб технического контроля,

маркетинга и сбыта продукции на предприятии.

Аналитическим показателем, характеризующим уровень

качества продукции, является удельный вес (У) или

коэффициент (К) сертифицированной продукции (СП) в общем

объеме продукции, работ, услуг (Q). Формулы расчета:

или

Эти показатели характеризуют долю (%), или уровень,

продукции (коп.) на 1 руб. общего объема продукции, работ,

услуг, соответствующую требованиям условий регионального и

внешнего рынка и, следовательно, конкурентоспособной.

27.

Сопоставив фактический удельный вес или коэффициентысертифицированной продукции с аналогичными плановыми

показателями или показателями за прошлый год, можно судить о

выполнении плана повышения уровня качества продукции или

об изменении уровня качества продукции по сравнению с

прошлым годом.

При анализе данных приведенной таблицы следует обратить

особое внимание на оценку изменения относительного

показателя — удельного веса сертифицированной продукции в

объеме производства по сравнению с планом и прошлым годом.

Это объясняется тем, что сравнение абсолютных сумм не всегда

дает объективные результаты. Рост абсолютного выпуска

сертифицированной продукции может произойти при

уменьшении ее доли в общем объеме продукции, работ, услуг

(если темпы роста сертифицированной продукции отстают от

темпов роста общего объема продукции).

28.

3. Методические подходы к оценкеоборота розничной торговли

29.

Торговля–

отрасль

хозяйства,

экономики

и

вида

экономической

деятельности, объектом которой является

товарообмен, купля-продажа товаров., а

также

обслуживание

покупателей

в

процессе продажи товаров и их доставки,

хранения товаров и подготовка к продаже.

Рис. 1. Место торговли в процессе воспроизводства

30.

Рис. 2. Классификация оборота розничной торговли по различным признакам31.

СогласноИнструкции

Госкомстата

Российской Федерации оборотом розничной

торговли

является

продажа

товаров

населению; кроме того, в оборот розничной

торговли

включается

продажа

товаров

организациям, учреждениям и предприятиям

для

обслуживаемых

ими

контингентов

населения.

Оборот

розничной

торговли

приводится в розничных ценах – фактически

продажных ценах, включающих торговую

надбавку, налог на добавленную стоимость.

Обязательным признаком операции, относимой

к розничной торговли, является наличие

кассового

чека

(документов

строгой

отчетности,

приравниваемых

к

чекам).

32.

Всоответствии

с

пунктом

21

Инструкции

по

заполнению

унифицированной формы федерального государственного статистического

наблюдения №П-1 «Сведения о производстве и отгрузке товаров и услуг»,

утвержденной Постановлением Госкомстата от 19.01.2003 г. в оборот

розничной торговли наряду со стоимостью товаров, проданных населению за

наличный расчет, также включаются» [21, с.431]:

- стоимость проданных по почте с оплатой по безналичному расчету (по

моменту сдачи посылки отделению связи);

- стоимость товаров, проданных в кредит (по моменту отпуска товаров

покупателю) в объёме полной стоимости товара;

- стоимость товаров, проданных в порядке комиссионной торговли (по

договору комиссии) в размере полной стоимости по моменту продажи

товаров;

- стоимость проданных по образцам товаров длительного пользования (по

времени выписки счета-фактуры и доставки покупателю, независимо от

времени фактической оплаты товара покупателем);

- полная стоимость товаров, проданных отдельным категориям населения

со скидкой (лекарственных средств, топлива и т.п.);

- стоимость проданных по подписке печатных изданий (по моменту

выписки счета без учета стоимости доставки);

- стоимость упаковки, имеющей продажную цену, не входящую в цену

товара;

- стоимость проданной порожней тары.

33.

Оборот розничной торговли включает стоимость стеклянной посуды,проданной населению с товаром, за вычетом стоимости возвращенной

населением порожней стеклянной посуды, а также включает стоимость

стеклопосуды, принятой от населения в обмен на товар [22].

Не

включаются

в

оборот

розничной

торговли:

- стоимость проданных товаров, не выдержавших гарантийных сроков

службы;

- стоимость проездных билетов, талонов на все виды транспорта, лотерейных

билетов.

Стоимость товаров, отпущенных через розничную торговую сеть юридическим

и физическим (без образования юридического лица) лицам (в том числе и

организациям социальной сферы) с оплатой по безналичному расчету, в

оборот розничной торговли не включается.

Рис. 3. Экзогенные и эндогенные факторы, влияющие на оборот розничной торговли

34.

Рис. 4. Факторы внутреннего характера, влияющие на оборот розничнойторговли

35.

Рис. 5. Направления анализа оборота розничной торговли36.

Задачи анализа оборота розничной торговли:1) оценить выполнение прогнозных расчетов за отчетный

период в сравнении с фактическими показателями;

2) изучить ритмичность, равномерность выполнения плана

товарооборота за отчетный период;

3) изучить динамику оборота розничной торговли в

действующих и сопоставимых ценах и выявить тенденции в его

развитии;

4) сделать оценку выявления факторов, формирующих объем

продаж и рассчитать влияние этих факторов;

5) изучить влияние оборота розничной торговли на

финансовые результаты деятельности торгового предприятия;

6) провести сравнительный анализ предприятий, работающих в

аналогичных экономических условиях;

7) подготовить информационную основу для прогнозирования

оборота розничной торговли на будущий период.

37.

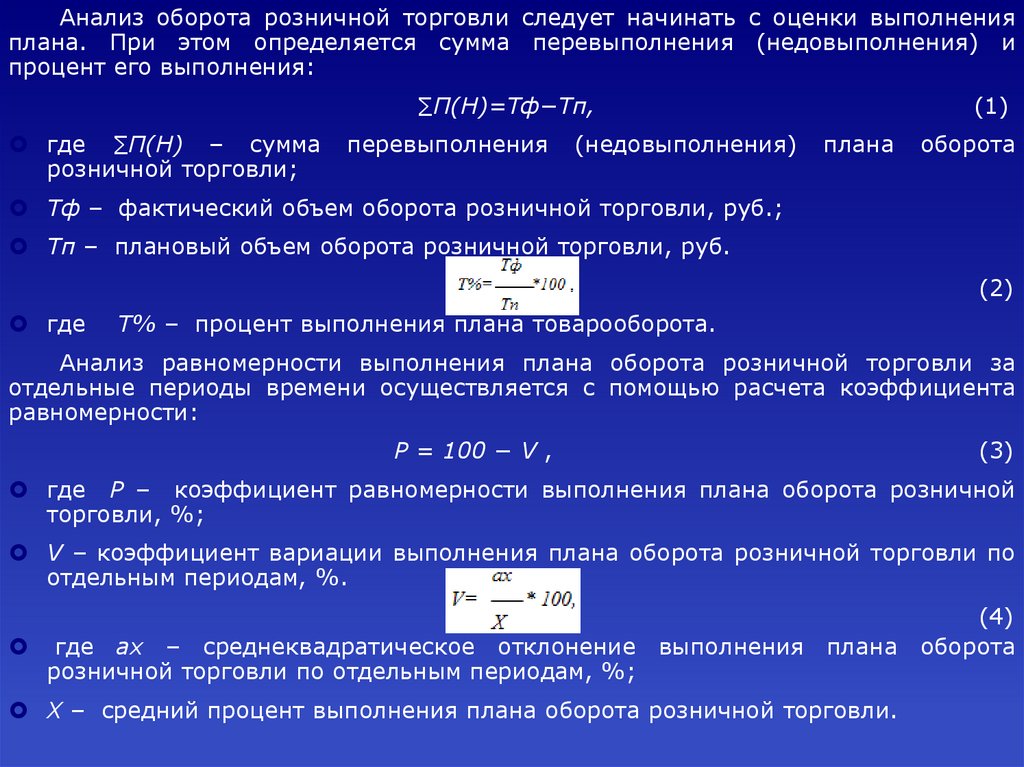

Анализ оборота розничной торговли следует начинать с оценки выполненияплана. При этом определяется сумма перевыполнения (недовыполнения) и

процент его выполнения:

∑П(Н)=Тф−Тп,

где ∑П(Н) – сумма

розничной торговли;

перевыполнения

(недовыполнения)

(1)

плана

оборота

Тф – фактический объем оборота розничной торговли, руб.;

Тп – плановый объем оборота розничной торговли, руб.

(2)

где

Т% – процент выполнения плана товарооборота.

Анализ равномерности выполнения плана оборота розничной торговли за

отдельные периоды времени осуществляется с помощью расчета коэффициента

равномерности:

Р = 100 − V ,

(3)

где Р – коэффициент равномерности выполнения плана оборота розничной

торговли, %;

V – коэффициент вариации выполнения плана оборота розничной торговли по

отдельным периодам, %.

где ах – среднеквадратическое отклонение выполнения

розничной торговли по отдельным периодам, %;

(4)

плана оборота

Х – средний процент выполнения плана оборота розничной торговли.

38.

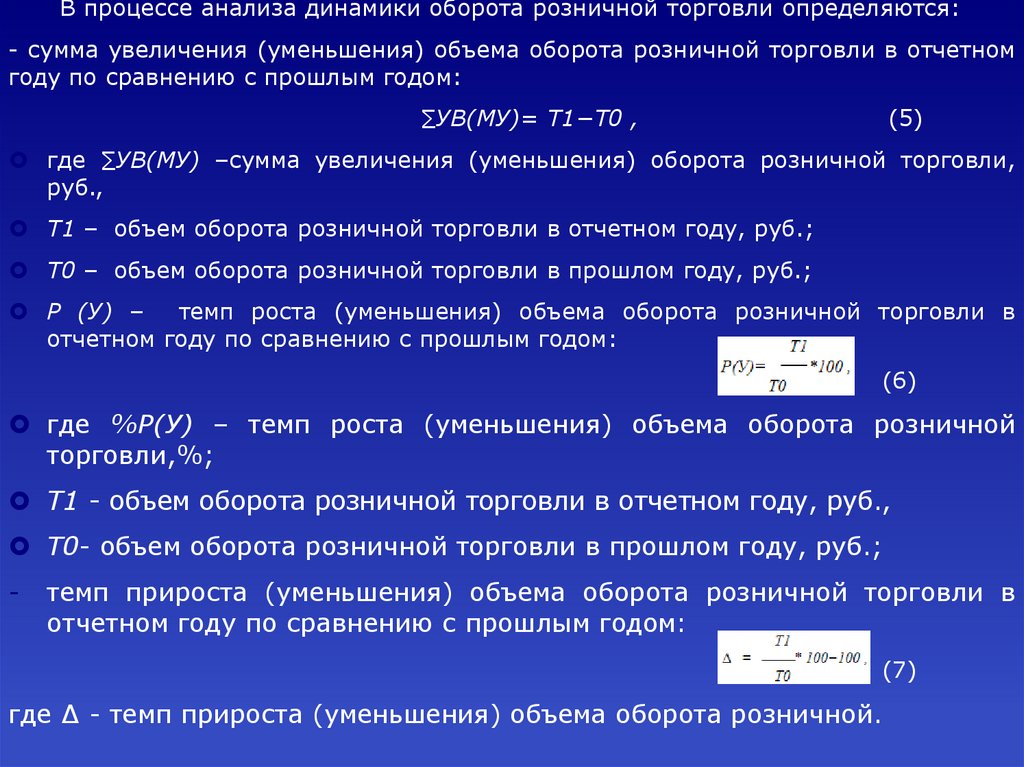

В процессе анализа динамики оборота розничной торговли определяются:- сумма увеличения (уменьшения) объема оборота розничной торговли в отчетном

году по сравнению с прошлым годом:

∑УВ(МУ)= Т1−Т0 ,

(5)

где ∑УВ(МУ) –сумма увеличения (уменьшения) оборота розничной торговли,

руб.,

Т1 – объем оборота розничной торговли в отчетном году, руб.;

Т0 – объем оборота розничной торговли в прошлом году, руб.;

Р (У) –

темп роста (уменьшения) объема оборота розничной торговли в

отчетном году по сравнению с прошлым годом:

(6)

где %Р(У) – темп роста (уменьшения) объема оборота розничной

торговли,%;

Т1 - объем оборота розничной торговли в отчетном году, руб.,

Т0- объем оборота розничной торговли в прошлом году, руб.;

-

темп прироста (уменьшения) объема оборота розничной торговли в

отчетном году по сравнению с прошлым годом:

(7)

где ∆ - темп прироста (уменьшения) объема оборота розничной.

39.

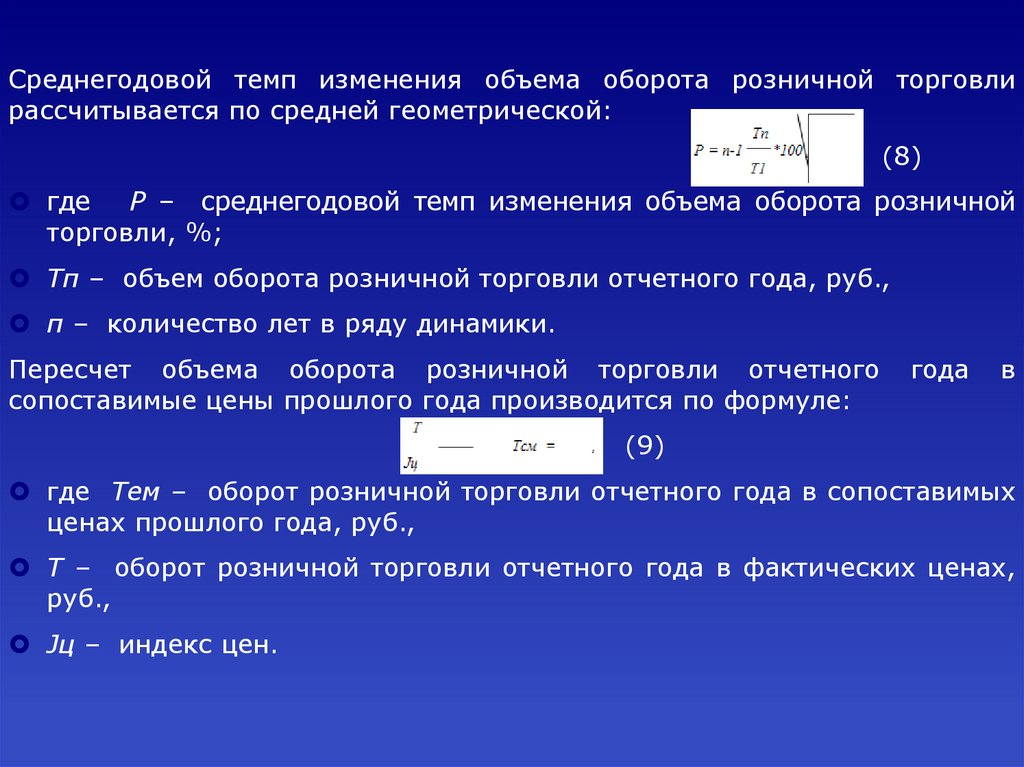

Среднегодовой темп изменения объема оборота розничной торговлирассчитывается по средней геометрической:

(8)

где

Р – среднегодовой темп изменения объема оборота розничной

торговли, %;

Тп – объем оборота розничной торговли отчетного года, руб.,

п – количество лет в ряду динамики.

Пересчет объема оборота розничной торговли отчетного

сопоставимые цены прошлого года производится по формуле:

года

в

(9)

где Тем – оборот розничной торговли отчетного года в сопоставимых

ценах прошлого года, руб.,

Т – оборот розничной торговли отчетного года в фактических ценах,

руб.,

Jц – индекс цен.

40.

Основной фактор успешного развития оборота розничной торговли - обеспеченностьторгового предприятия товарными ресурсами и их рациональное использование. Объем

розничного товарооборота зависит от периодичности поступления и выбытия товаров,

состояния товарных запасов. Эта зависимость может быть выражена формулой:

Т = Зн + П – В - Зк ,

(10)

где Т– объем розничного товарооборота;

Зн – запасы товаров на начало периода ;

П – поступление товаров;

В - выбытие товаров;

Зк – запасы товаров на конец периода.

Значительное влияние на объем оборота розничной торговли оказывает обеспеченность

торгового предприятия трудовыми ресурсами и эффективность их использования. Эта

зависимость выражается формулой:

Т = П*Ч ,

где

(11)

Т – объем розничного товарооборота;

Ч – среднесписочная численность работников;

П – производительность труда одного работника.

Используя интегральный способ анализа, можно определить влияния данных показателей

на изменение объема товарооборота:

ΔТч = Пн *ΔЧ + (ΔЧ * ΔП) / 2 ,

(12)

где

ΔТч – изменение объема товарооборота за счет изменения среднесписочной

численности работников;

Пн – производительность труда одного работника с предшествующим годом;

ΔЧ – изменение среднесписочной численности

сравнению с предшествующим годом;

работников в отчетном году по

ΔП – изменение производительности труда одного работника в отчетном году по

сравнению с предшествующим годом.

41.

ΔТп = Чп *ΔП + (ΔЧ * ΔП) / 2 ,где

ΔТп - изменение объема товарооборота

производительности труда одного работника

(13)

за

счет

изменения

Чп - среднесписочная численность работников в предшествующем году.

Большое влияние на динамику оборота розничной торговли оказывают

состояние, развитие и эффективность использования основных фондов

торгового предприятия, а также режим его работы.

Объем розничного товарооборота торгового предприятия может быть

определен по формуле:

Т = S * Ксм * Д * Вs ,

(14)

где Т – объем оборота розничной торговли;

S – площадь торгового зала предприятия;

Ксм - коэффициент сменности работы предприятия;

Д – количество дней работы предприятия;

Вs - товарооборот на 1 кв.м. площади торгового зала в смену.

Последовательно

заменяя в приведенной формуле показатели

предшествующего года на данные отчетного года и вычитая из полученного

результата предыдущий, можно определить влияние на объем товарооборота

изменения

факторов,

связанных

с

эффективностью

использования

материально-технической базы торгового предприятия и режимом его

работы. Этот метод называется методом цепной подстановки.

42.

Припланировании

общего

оборота

розничной

предприятия могут быть использованы методы:

торговли

торгового

1. Опытно-статистический – позволяет определить плановый оборот исходя из

сопоставимого объема товарооборота за отчетный год и среднегодового темпа

изменения товарооборота за 3-5 лет, предшествующих планируемому году:

Т п.г. = (Тсопс * Т % ) / 100

,

(15)

где Т п.г. – объем товарооборота на планируемый год

Тсопс – объем сопоставимого товарооборота отчетного года

Т % – среднегодовой темп изменения объема товарооборота

2. Экономико-статистический – сглаживание данных о приросте товарооборота за

ряд цен, предшествующих планируемому году:

ΔТ = (Кn – К1) / (n - 1) ,

(16)

где ΔТ – - среднегодовое изменение прироста объема товарооборота

Кn – последний показатель в ряду выровненных средних

К1- первый показатель в ряду выровненных средних

n – количество показателей выровненного ряда средних.

Развитие оборота розничной торговли должно быть тесно увязано с такими

экономическими показателями, спрос, поступление товаров, товарные запасы,

прибыль, численность работников, расходы на оплату труда. При этом

оптимальным считается такое соотношение в развитии этих показателей, которое

представлено в моделях стратегического регулирования товарооборота.

43.

Первая модель стратегического регулирования оборота розничной торговлиобеспечивает сбалансированность спроса и предложения товаров. Это становится

возможным при условии:

Iп >Iт >Iтз > Iс ,

(19)

где Iп - индекс роста поступления товаров;

Iт - индекс роста объема товарооборота;

Iтз - индекс роста суммы товарных запасов;

Iс – индекс роста объема спроса населения.

Вторая модель стратегического регулирования розничного товарооборота

обеспечивает повышение эффективности хозяйственной деятельности торгового

предприятия. Это достигается при условии:

Iпр >Iт >Iфот > Iч ,

(20)

где Iпр - индекс роста массы прибыли;

Iт - индекс роста объема товарооборота;

Iтз - индекс роста фонда оплаты труда;

Iс – индекс роста численности работников.

или:

Iр >Iпт >Iз,

где Iр - индекс роста уровня рентабельности (в % к обороту);

Iпт - индекс роста производительности труда одного работника;

Iз - индекс роста средней заработной платы одного работника.

(21)

44.

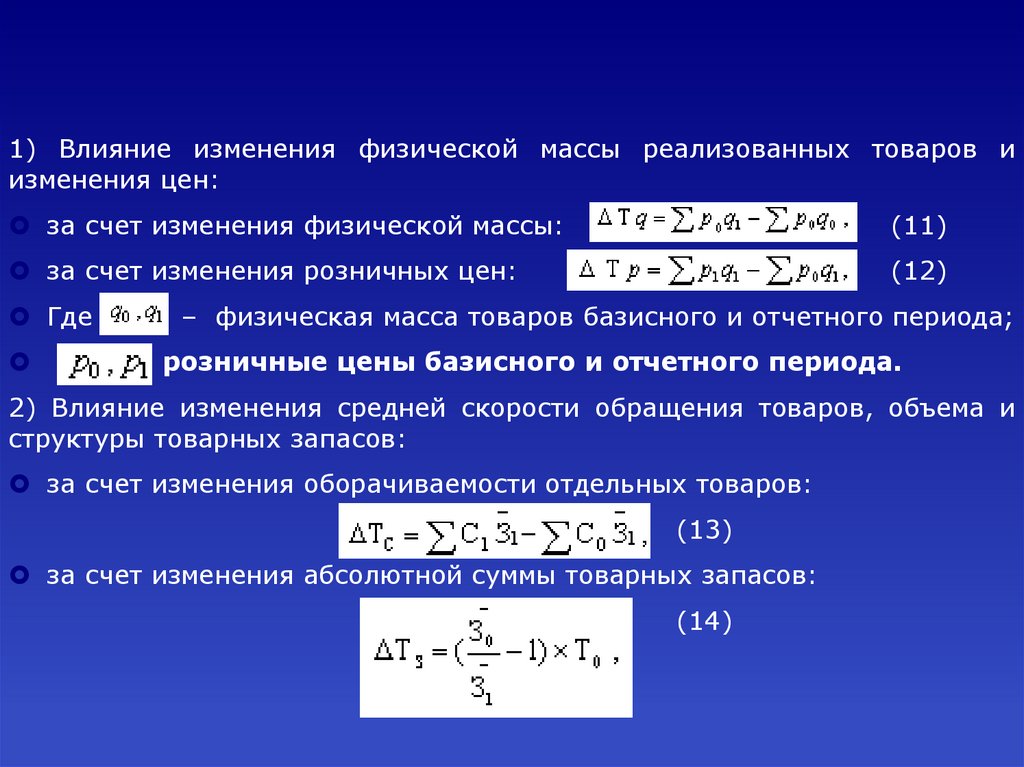

1) Влияние изменения физической массы реализованных товаров иизменения цен:

за счет изменения физической массы:

(11)

за счет изменения розничных цен:

(12)

Где

– физическая масса товаров базисного и отчетного периода;

розничные цены базисного и отчетного периода.

2) Влияние изменения средней скорости обращения товаров, объема и

структуры товарных запасов:

за счет изменения оборачиваемости отдельных товаров:

(13)

за счет изменения абсолютной суммы товарных запасов:

(14)

45.

за счет изменения структуры товарных запасов:(15)

Где

- скорость обращения в числе оборотов в отчётном и базисном

периоде;

-

– сумма товарооборота в базисном периоде;

- средние товарные запасы в отчётном и базисном периоде;

- удельный вес отдельных товарных групп в товарных запасах в

отчётном и базисном периоде.

3) Влияние изменения среднесписочной численности работников и

производительности их труда; в т.ч.:

- изменение производительности труда:

(16)

- изменение численности работников:

(17)

Где

– производительность труда в отчётном и базисном периоде;

- численность работников в отчётном и базисном периоде.

46.

4) Влияние изменения количества торговых предприятий, их торговойплощади и товарооборота на 1 кв. м; в т.ч.;

- изменение количества торговых предприятий:

(18)

- изменение торговой площади 1 предприятия:

(19)

- изменение товарооборота на 1 кв. м:

(20)

где

- количество торговых предприятий в отчётном и базисном

периоде;

- торговая площадь одного предприятия в отчётном и базисном

периоде, кв.м.;

- товарооборот на 1 кв.м в отчётном и базисном периоде, руб.

47.

за счет изменения структуры товарных запасов:(15)

Где

- скорость обращения в числе оборотов в отчётном и базисном

периоде;

-

– сумма товарооборота в базисном периоде;

- средние товарные запасы в отчётном и базисном периоде;

- удельный вес отдельных товарных групп в товарных запасах в

отчётном и базисном периоде.

3) Влияние изменения среднесписочной численности работников и

производительности их труда; в т.ч.:

- изменение производительности труда:

(16)

- изменение численности работников:

(17)

Где

– производительность труда в отчётном и базисном периоде;

- численность работников в отчётном и базисном периоде.

48.

4) Влияние изменения количества торговых предприятий, их торговойплощади и товарооборота на 1 кв. м; в т.ч.;

- изменение количества торговых предприятий:

(18)

- изменение торговой площади 1 предприятия:

(19)

- изменение товарооборота на 1 кв. м:

(20)

где

- количество торговых предприятий в отчётном и базисном

периоде;

- торговая площадь одного предприятия в отчётном и базисном

периоде, кв.м.;

- товарооборот на 1 кв.м в отчётном и базисном периоде, руб.

49.

5) Влияние изменения показателей балансовой увязки товарооборота(товарного обеспечения):

(21)

(22)

где

- прирост товарооборота общий, в т.ч. за счёт;

- изменения поступления против плана;

- изменения товарных запасов на конец периода против

норматива.

Важно оценить, каким путём достигнуто

увеличение объёма

реализации – экстенсивным или интенсивным. С этой целью

определяется доля интенсивных и экстенсивных факторов в приросте

(снижении) товарооборота:

(23)

где

- доля прироста товарооборота за счёт интенсивных

факторов, %;

- темп прироста экстенсивных факторов, %;

- темп прироста объема деятельности (товарооборота), %.

50.

Влияние товарооборота на время обращения товаров может бытьрассчитано следующим образом:

(24)

Где

- изменение времени обращения, дни;

- однодневный товарооборот базисного и отчётного периодов,

тыс. руб.;

- средний товарный запас базисного периода, тыс. руб.

Влияние товарооборота на уровень издержек обращения (

):

(25)

Где

- сумма издержек базисного периода, не зависящих от

товарооборота (условно-постоянных издержек); в том числе

за счёт:

а) изменения цен:

Где

(26)

– сумма издержек отчётного периода, не зависящих от цен.

б) влияние физического объёма продаж:

(27)

51.

Влияние структуры товарооборота на уровень валового доходаопределяется по формуле:

(28)

Где

- изменение уровня валового дохода за счёт структуры, %;

- уровень валового дохода по отдельным товарным группам в

базисном периоде, %;

- удельный вес товарооборота по этим товарным группам в

общем товарообороте в базисном и отчётном периодах, %.

52.

4. Оценка эффективностидеятельности предприятия

53.

Эффект (лат. действие) –следствие определенных причин: средств, действий,

силы и т.д.;

сильное впечатление, обусловленное, чем – либо;

прием, с помощью которого создается впечатление,

удивление.

Эффект экономический – полезный результат

деятельности предприятия, польза от нее.

Эффект (результат) представляет собой

абсолютную величину (в материальном, денежном,

социальном выражении), обозначающую результат

какого-либо процесса, какой-либо деятельности.

Оптимальность – это характеристика наилучшего

состояния эффективно функционирующей

экономической системы.

54.

Эффективность – это уровень соответствиярезультатов какой-либо деятельности

поставленным задачам.

ЭФФЕКТИВНОСТЬ (efficiency) Достижение каких-

либо определенных результатов с минимально

возможными издержками или получение максимально

возможного объема продукции из данного количества

ресурсов.

55.

Критерий (от греческого criterion – средство длясуждения) - признак, на основе которого определяется

степень эффективности процесса.

Рис. 2. Формы эффективности

56.

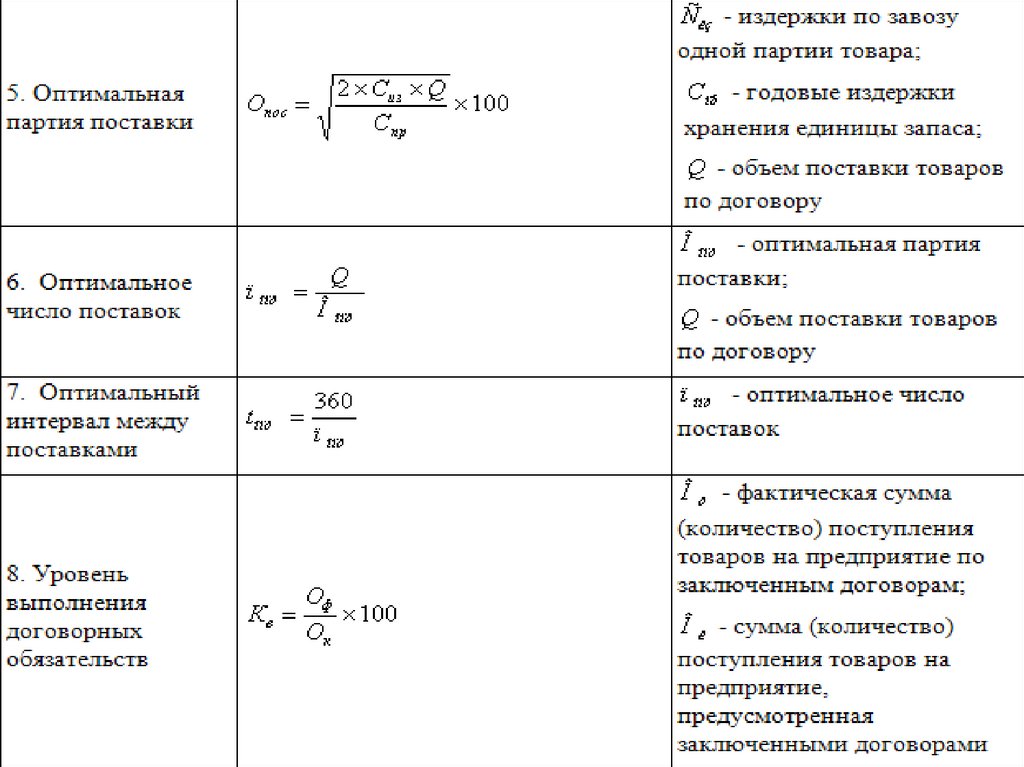

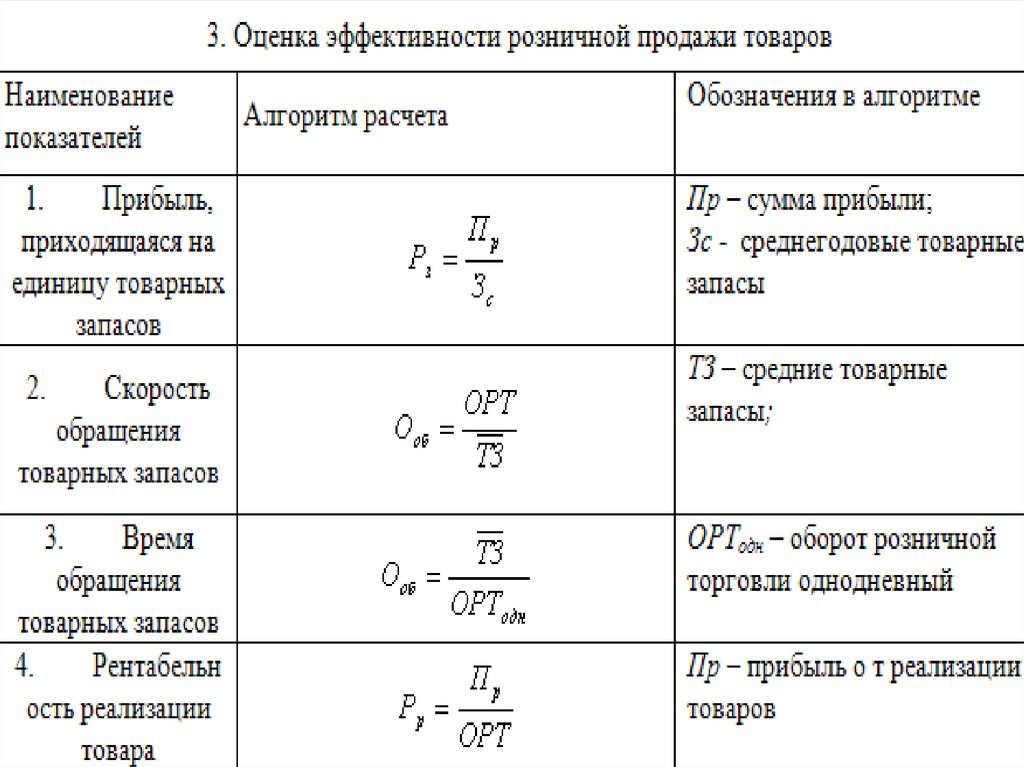

Система показателей оценки эффективности коммерческой деятельности57.

58.

59.

60.

61.

62.

63.

64.

65.

Рис. 6. Социальные показатели эффективности деятельностипредприятий