medicine

medicineSimilar presentations:

")

Кәсіпкерлік қызметті ресурстық қамтамасыз ету

1.

1.4 Кәсіпкерлік қызметті ресурстыққамтамасыз ету

Дәріс сабағының қысқаша мазмұны:

Кәсіпкерлік қызметті қалыптастыру мен қаржыландыру көздері.

Бизнеске арналған старттық капитал.

Негізгі және айналым құралдары.

Интеллектуалдық ресурс.

Қазақстандағы кәсіпкерлікті несиелеу мен инвестициялау

2.

• Кәсіпорынның қаржылық ресурстарышаруашылық субъектісінің иелігіндегіқаражаттар жиынтығы.

Ол кәсіпорын табысын қалыптастыру, бөлу

және пайдалану үрдісін көрсетеді, сондай

ақ қаржылық міндеттемелерді орындауға

және кеңейтілген ұдайы өндірісті

қамтамасыз етуге арналған.

3.

• Қаржы-тауар-ақша қатынастарыменбайланысты қалыптасқан категориялардың

бірі. Кәсіпорынның қаржы ресурстарышаруашылық субъектінің иелігіндегі

қаражаттар жиынтығы. Кәсіпкерлік

қызметті қаржыландыру- жай және

ұлғаймалы өндірісті қаржылық қамтамасыз

ету шарттары мен қағидаларының,

нысандары мен әдістерінің жиынтығы.

4.

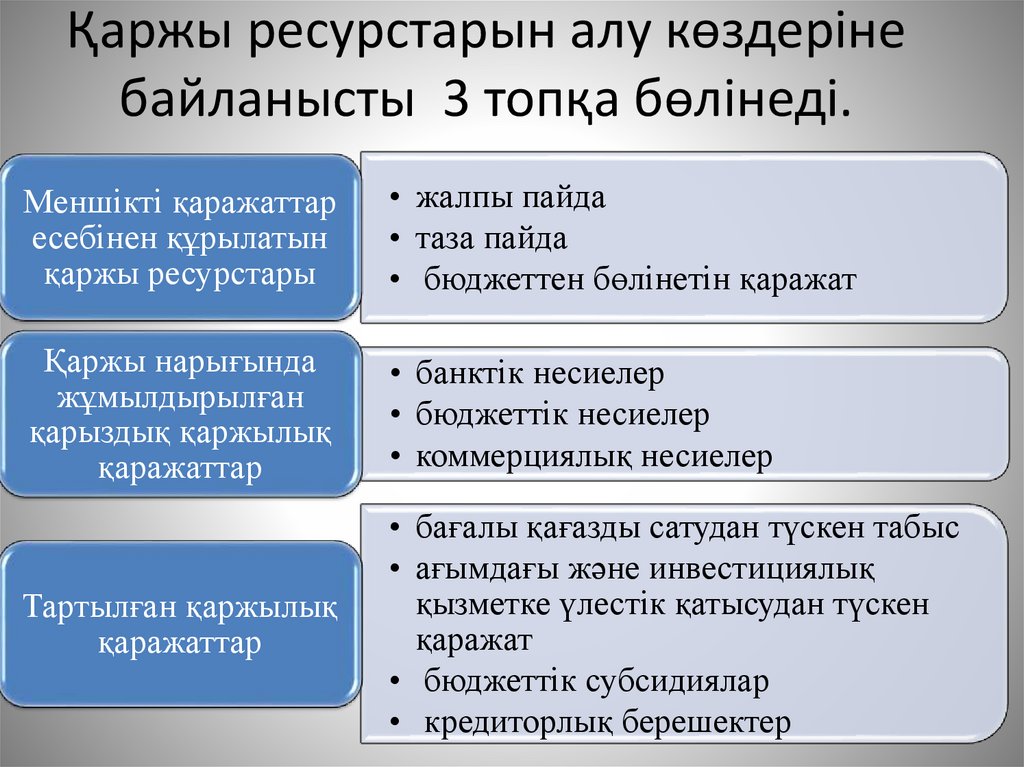

Қаржы ресурстарын алу көздерінебайланысты 3 топқа бөлінеді.

Меншікті қаражаттар

есебінен құрылатын

қаржы ресурстары

• жалпы пайда

• таза пайда

• бюджеттен бөлінетін қаражат

Қаржы нарығында

жұмылдырылған

қарыздық қаржылық

қаражаттар

• банктік несиелер

• бюджеттік несиелер

• коммерциялық несиелер

Тартылған қаржылық

қаражаттар

• бағалы қағазды сатудан түскен табыс

• ағымдағы және инвестициялық

қызметке үлестік қатысудан түскен

қаражат

• бюджеттік субсидиялар

• кредиторлық берешектер

5.

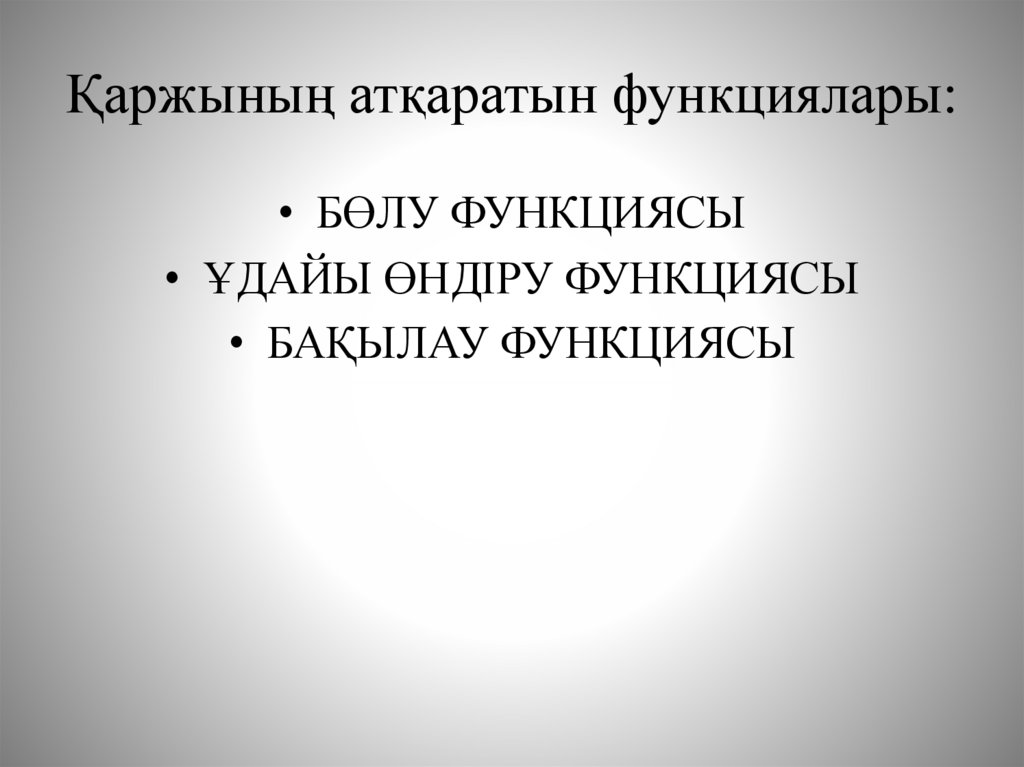

Қаржының атқаратын функциялары:• БӨЛУ ФУНКЦИЯСЫ

• ҰДАЙЫ ӨНДІРУ ФУНКЦИЯСЫ

• БАҚЫЛАУ ФУНКЦИЯСЫ

6.

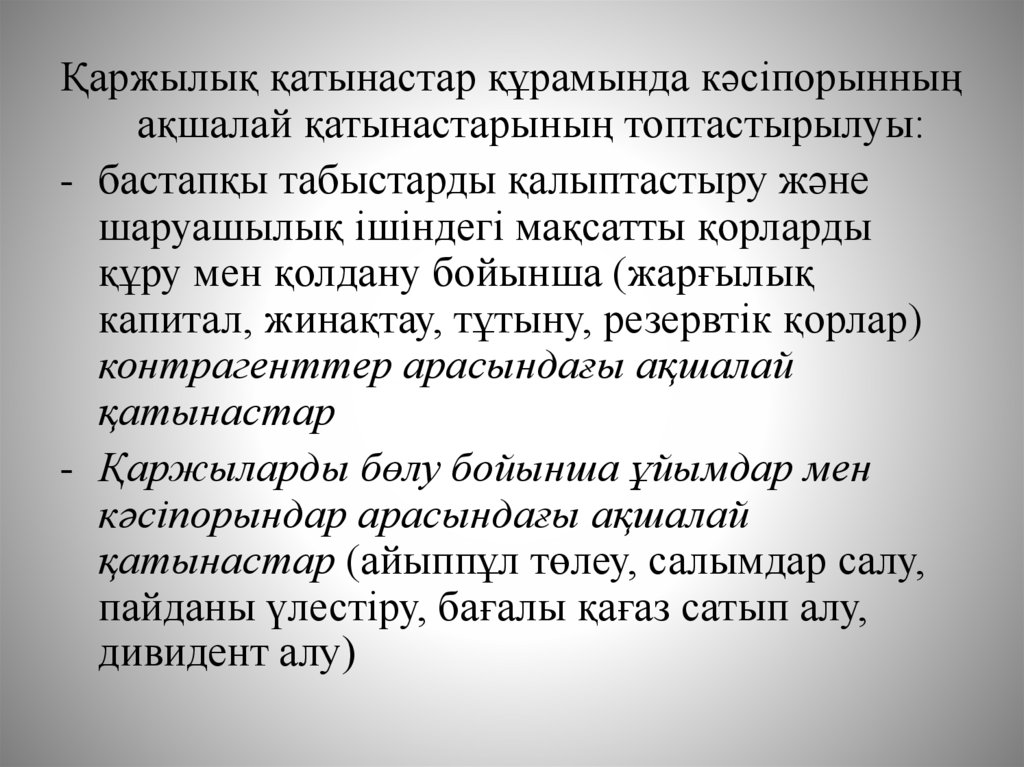

Қаржылық қатынастар құрамында кәсіпорынныңақшалай қатынастарының топтастырылуы:

- бастапқы табыстарды қалыптастыру және

шаруашылық ішіндегі мақсатты қорларды

құру мен қолдану бойынша (жарғылық

капитал, жинақтау, тұтыну, резервтік қорлар)

контрагенттер арасындағы ақшалай

қатынастар

- Қаржыларды бөлу бойынша ұйымдар мен

кәсіпорындар арасындағы ақшалай

қатынастар (айыппұл төлеу, салымдар салу,

пайданы үлестіру, бағалы қағаз сатып алу,

дивидент алу)

7.

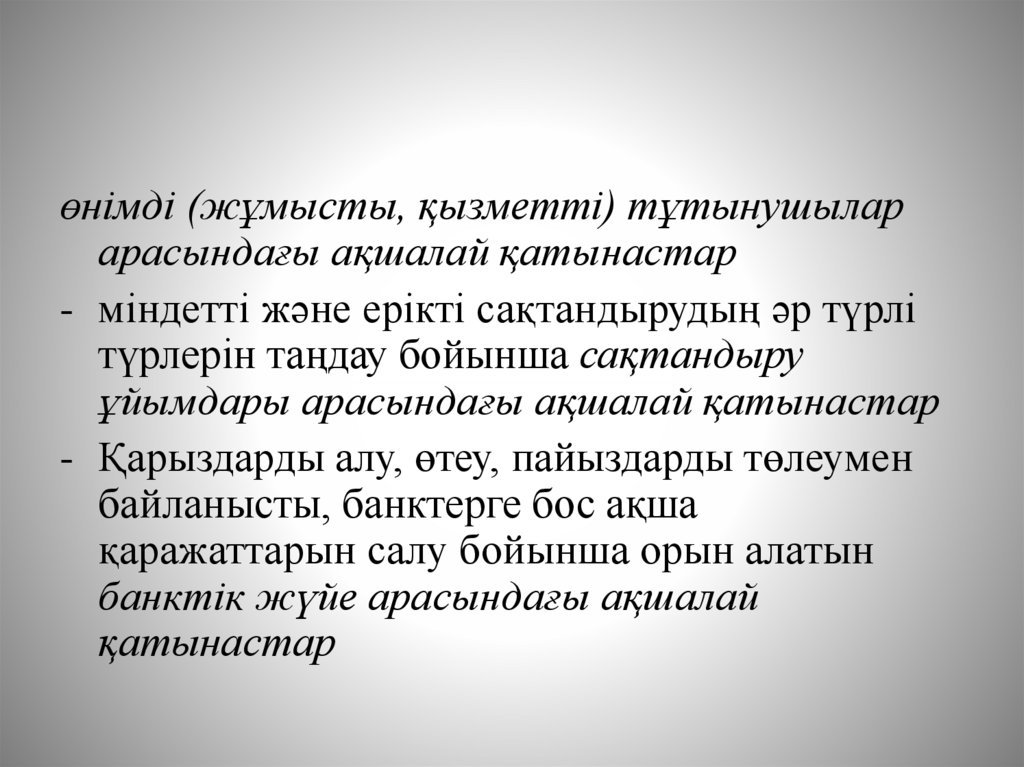

өнімді (жұмысты, қызметті) тұтынушыларарасындағы ақшалай қатынастар

- міндетті және ерікті сақтандырудың әр түрлі

түрлерін таңдау бойынша сақтандыру

ұйымдары арасындағы ақшалай қатынастар

- Қарыздарды алу, өтеу, пайыздарды төлеумен

байланысты, банктерге бос ақша

қаражаттарын салу бойынша орын алатын

банктік жүйе арасындағы ақшалай

қатынастар

8.

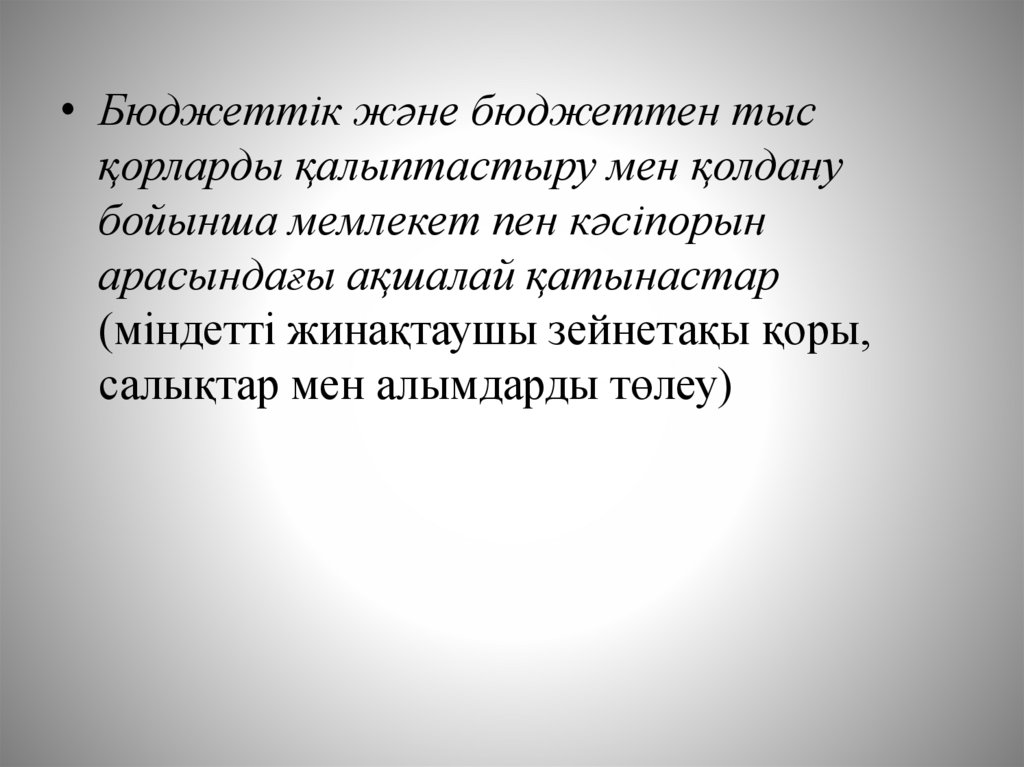

• Бюджеттік және бюджеттен тысқорларды қалыптастыру мен қолдану

бойынша мемлекет пен кәсіпорын

арасындағы ақшалай қатынастар

(міндетті жинақтаушы зейнетақы қоры,

салықтар мен алымдарды төлеу)

9.

Кәсіпорынның қаржылық ортасының құрылымын екі көзқарастұрғысынан қарастыру

1-ші көзқарас бойынша қаржылық орта микро және макро

ортадан тұрады

Макро

орта

Микро

орта

• Табиғи, техникалық, саяси,

экономикалық,

демографиялық, мәдени

факторлар

• Жабдықтаушылар, делдалдар,

сатып алушылар,

бәсекелестер, байланыс

аудиториялары факторлары

10.

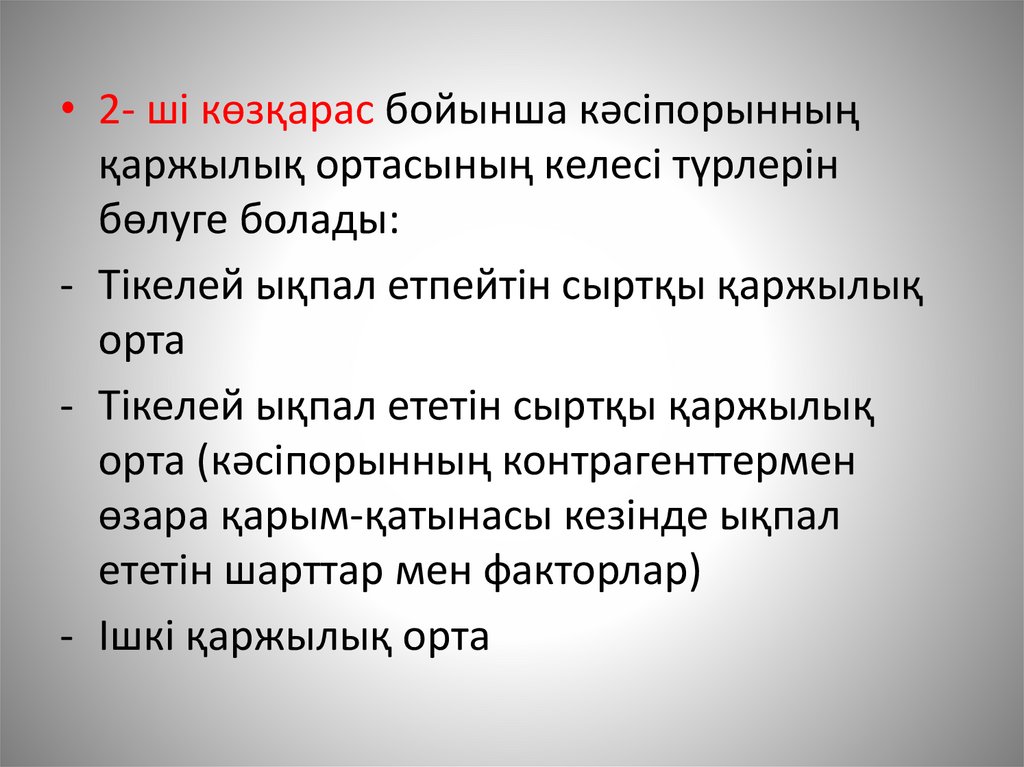

• 2- ші көзқарас бойынша кәсіпорынныңқаржылық ортасының келесі түрлерін

бөлуге болады:

- Тікелей ықпал етпейтін сыртқы қаржылық

орта

- Тікелей ықпал ететін сыртқы қаржылық

орта (кәсіпорынның контрагенттермен

өзара қарым-қатынасы кезінде ықпал

ететін шарттар мен факторлар)

- Ішкі қаржылық орта

11.

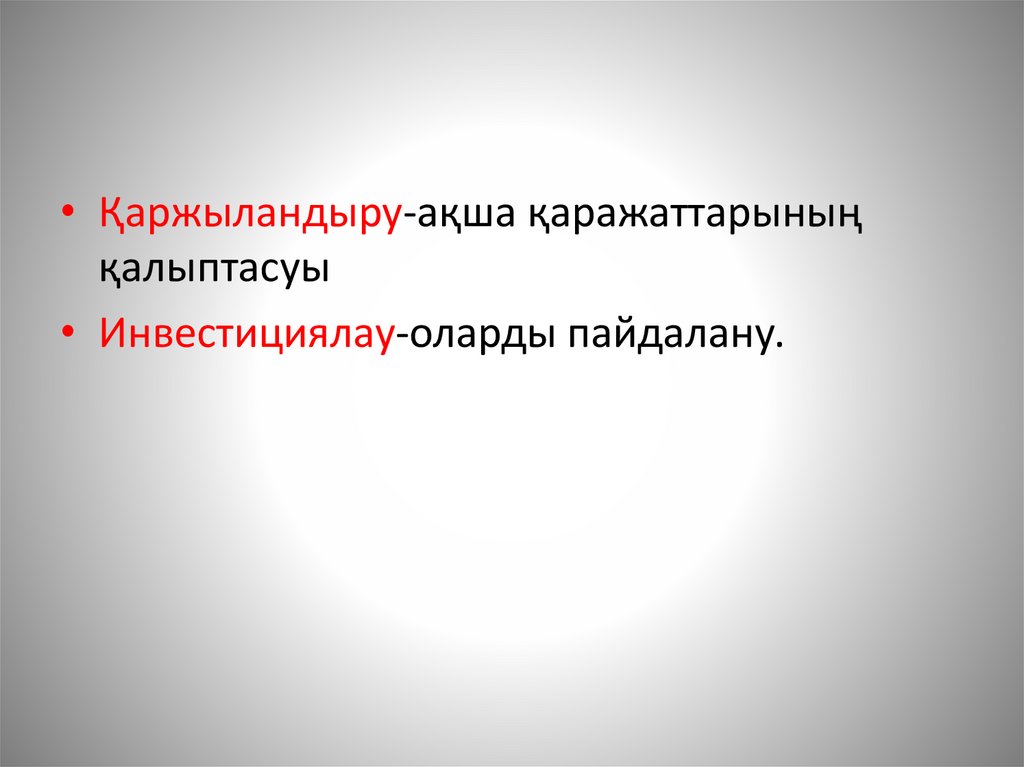

• Қаржыландыру-ақша қаражаттарыныңқалыптасуы

• Инвестициялау-оларды пайдалану.

12.

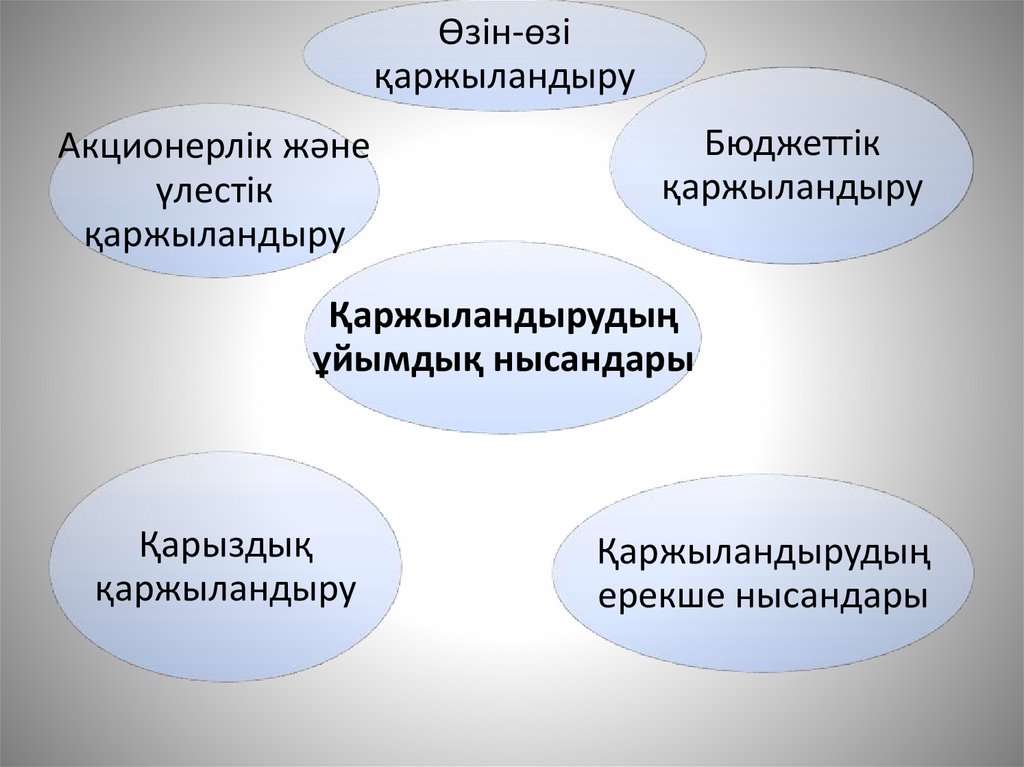

Өзін-өзіқаржыландыру

Акционерлік және

үлестік

қаржыландыру

Бюджеттік

қаржыландыру

Қаржыландырудың

ұйымдық нысандары

Қарыздық

қаржыландыру

Қаржыландырудың

ерекше нысандары

13.

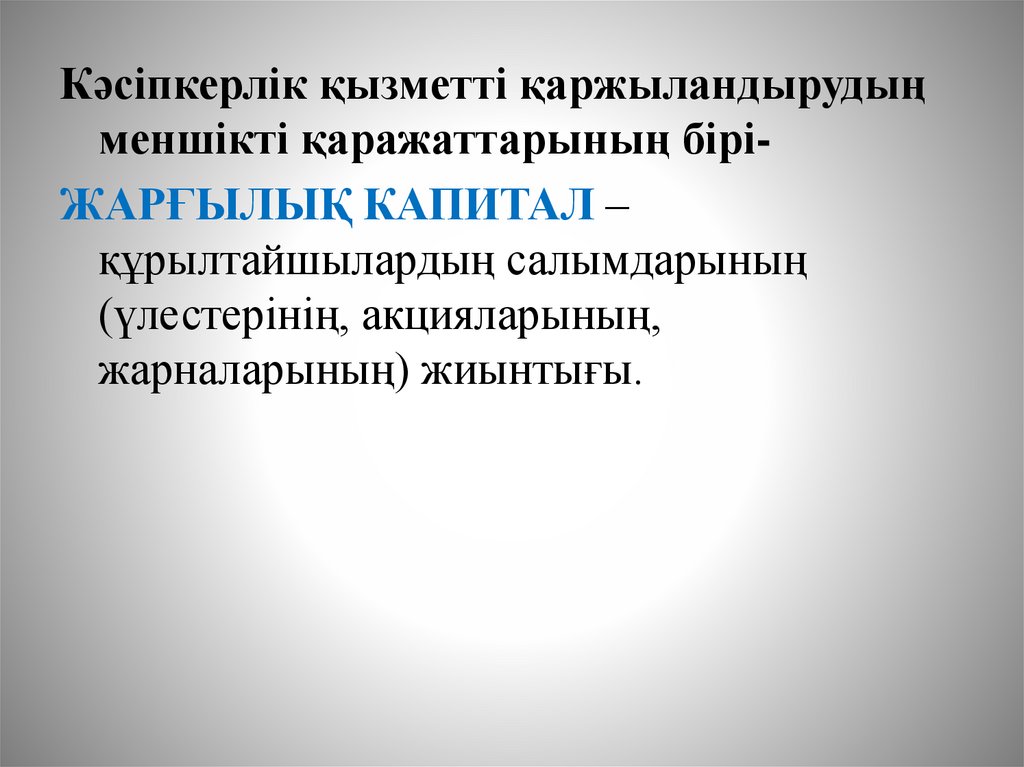

Кәсіпкерлік қызметті қаржыландырудыңменшікті қаражаттарының біріЖАРҒЫЛЫҚ КАПИТАЛ –

құрылтайшылардың салымдарының

(үлестерінің, акцияларының,

жарналарының) жиынтығы.

14.

• Старттық капитал- жеке бизнесті құру,кәсіпорынды ашуға арналған бастапқы

капитал.

15.

• Негізгі құрал (құндық бағада негізгікапитал) – бұл еңбек құралы ретінде

қолданылатын, өзінің табиғи қалпын сақтай

отырып ұзақ мерзім бойы әрекет ететін,

өзінің құнын өндірген өнімге біртіндеп

аударатын материалдық-заттық құндылық.

16.

арнайысаймандар

аналық мал

басы, жұмыс

өгіздері

машина мен

құралжабдықтар

жылжымайтын

мүлік

өндірістік және

шаруашылық

құралсаймандары

тасымалдау

құралдары,

аспаптар

Негізгі

капитал

өлшегіш машиналар мен

техникалар және олардың

бағдарламалық құралдары

17.

• Айналым құрал (айналым капиталы) –ақшаның үздіксіз айналымдылығын

қамтамасыз ететін, өндірістік қор мен қор

айналымдылығы үшін қажетті ақша

қорының жиынтығы.

18.

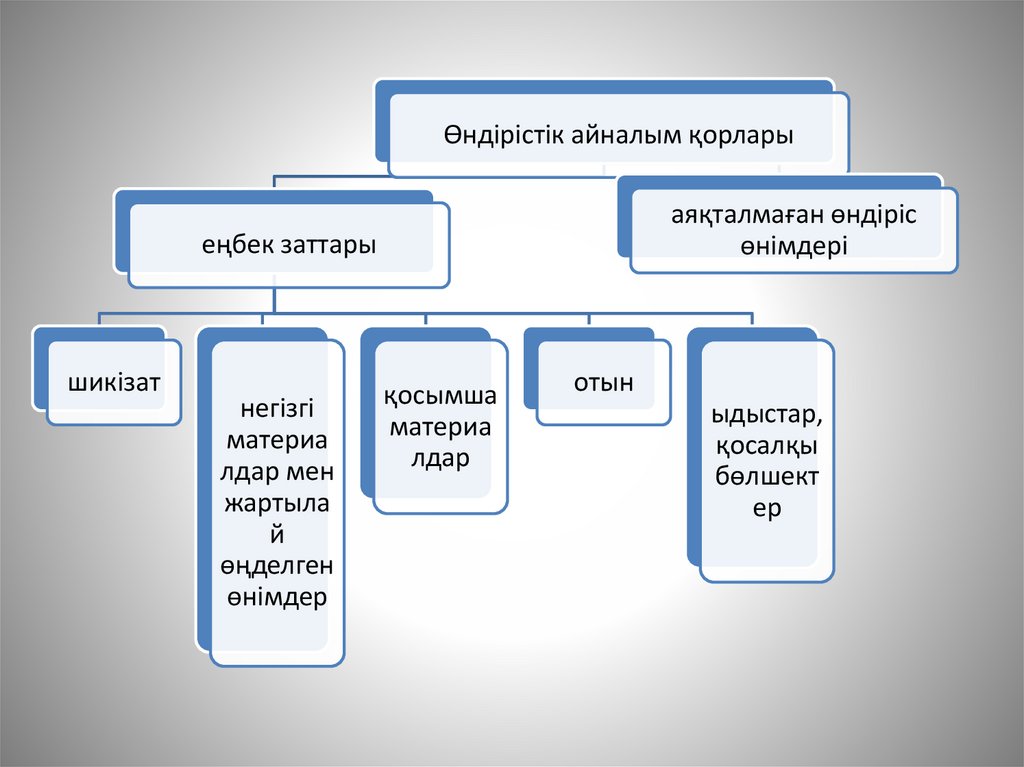

Өндірістік айналым қорларыаяқталмаған өндіріс

өнімдері

еңбек заттары

шикізат

негізгі

материа

лдар мен

жартыла

й

өңделген

өнімдер

қосымша

материа

лдар

отын

ыдыстар,

қосалқы

бөлшект

ер

19.

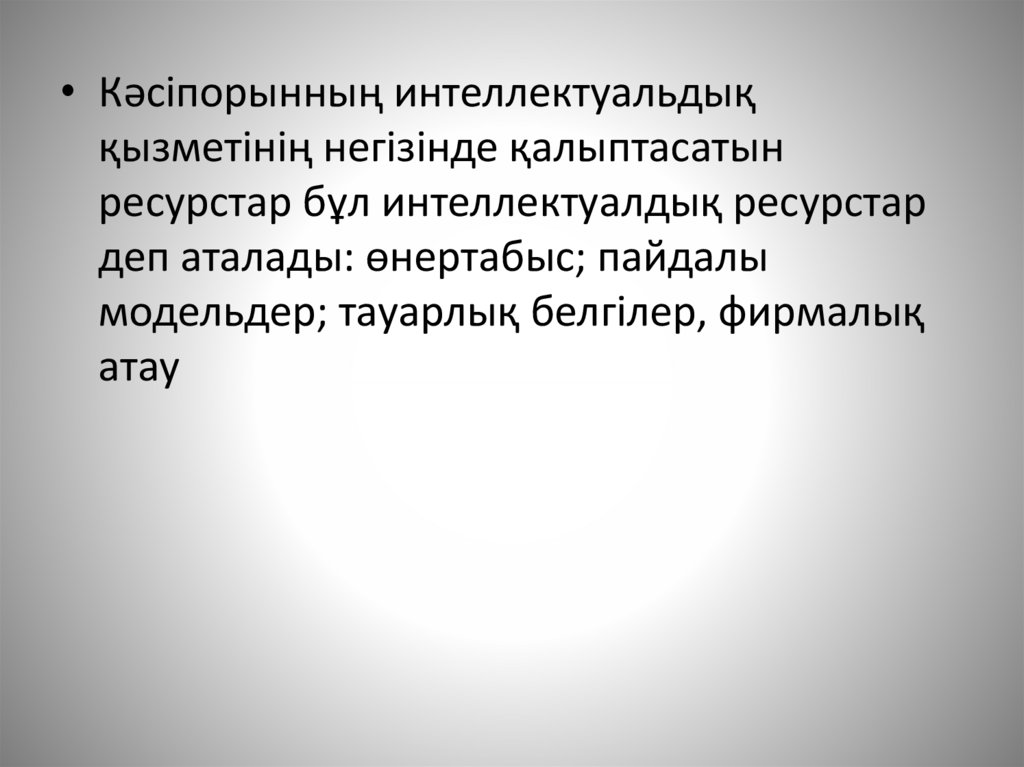

• Кәсіпорынның интеллектуальдыққызметінің негізінде қалыптасатын

ресурстар бұл интеллектуалдық ресурстар

деп аталады: өнертабыс; пайдалы

модельдер; тауарлық белгілер, фирмалық

атау

20.

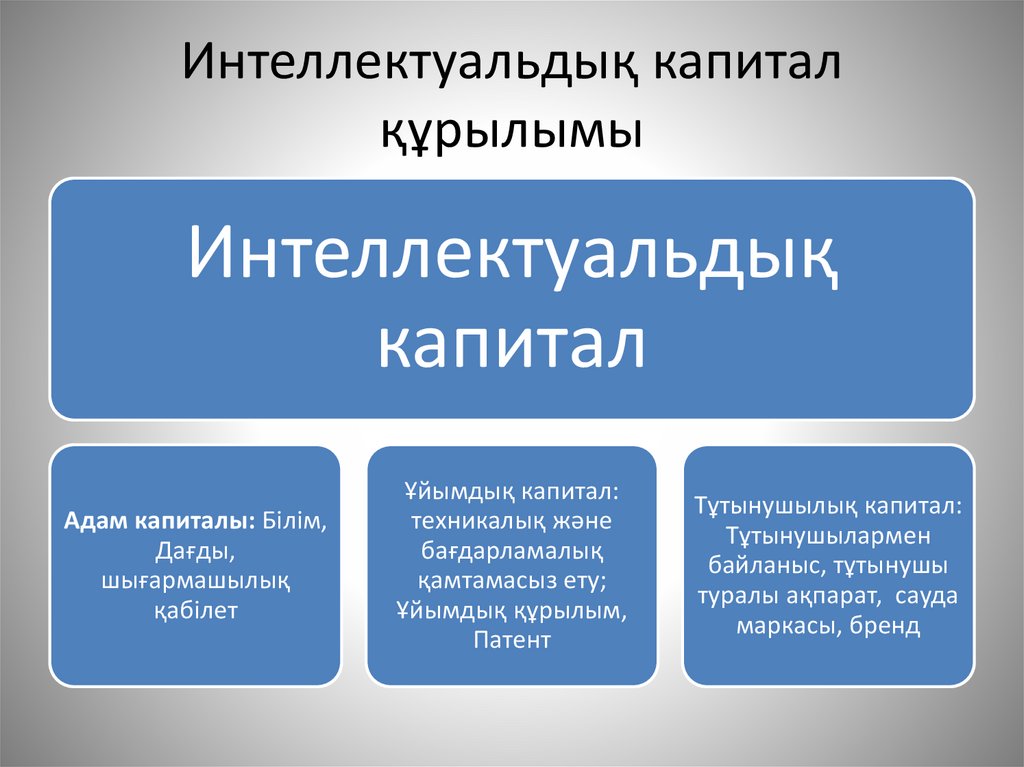

Интеллектуальдық капиталқұрылымы

Интеллектуальдық

капитал

Адам капиталы: Білім,

Дағды,

шығармашылық

қабілет

Ұйымдық капитал:

техникалық және

бағдарламалық

қамтамасыз ету;

Ұйымдық құрылым,

Патент

Тұтынушылық капитал:

Тұтынушылармен

байланыс, тұтынушы

туралы ақпарат, сауда

маркасы, бренд

21.

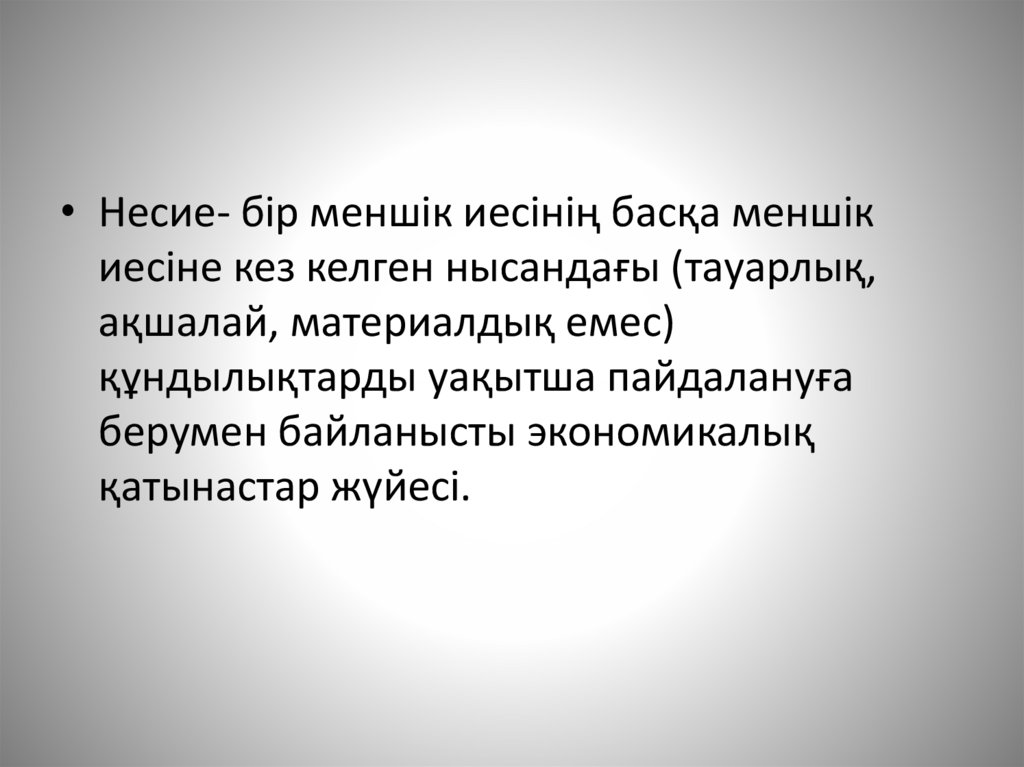

• Несие- бір меншік иесінің басқа меншікиесіне кез келген нысандағы (тауарлық,

ақшалай, материалдық емес)

құндылықтарды уақытша пайдалануға

берумен байланысты экономикалық

қатынастар жүйесі.

22.

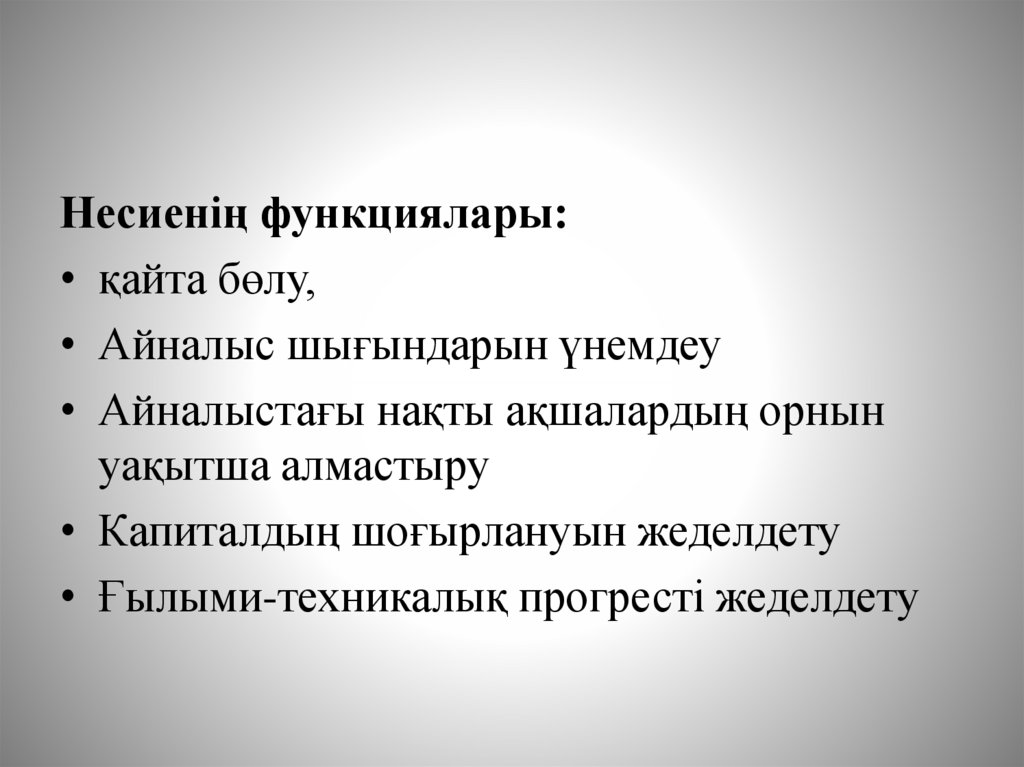

Несиенің функциялары:• қайта бөлу,

• Айналыс шығындарын үнемдеу

• Айналыстағы нақты ақшалардың орнын

уақытша алмастыру

• Капиталдың шоғырлануын жеделдету

• Ғылыми-техникалық прогресті жеделдету

23.

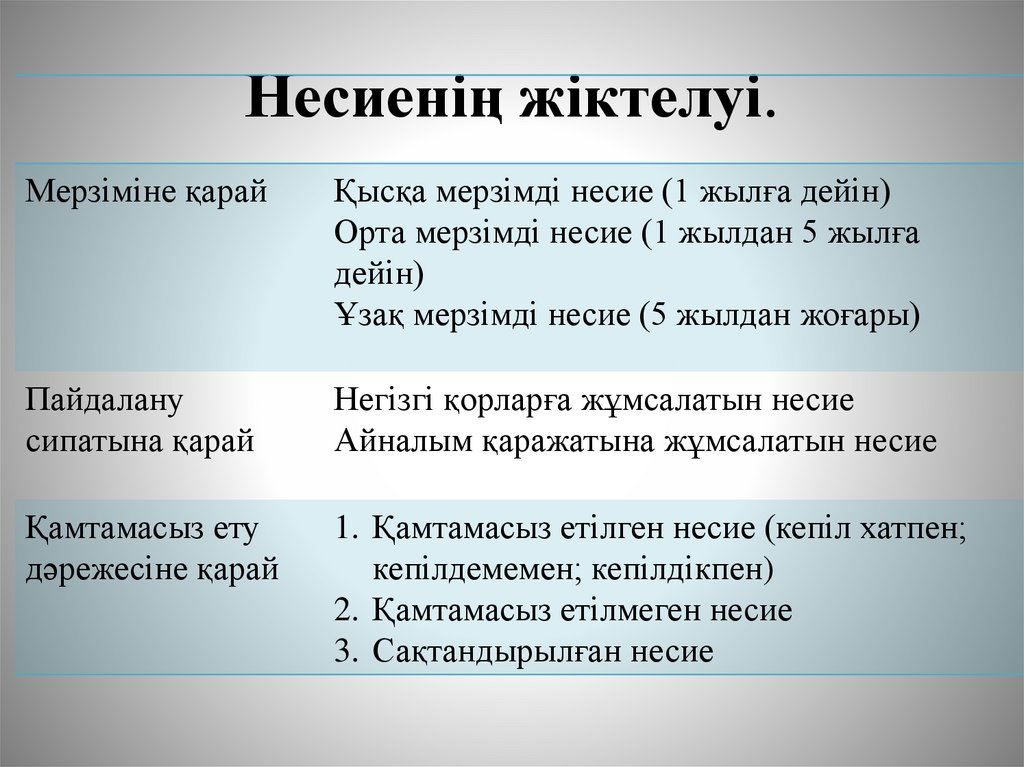

Несиенің жіктелуі.Мерзіміне қарай

Қысқа мерзімді несие (1 жылға дейін)

Орта мерзімді несие (1 жылдан 5 жылға

дейін)

Ұзақ мерзімді несие (5 жылдан жоғары)

Пайдалану

сипатына қарай

Негізгі қорларға жұмсалатын несие

Айналым қаражатына жұмсалатын несие

Қамтамасыз ету

дәрежесіне қарай

1. Қамтамасыз етілген несие (кепіл хатпен;

кепілдемемен; кепілдікпен)

2. Қамтамасыз етілмеген несие

3. Сақтандырылған несие

24.

Жіктеу белгілеріНесиенің түрлері

Қайтарылу

дәрежесіне қарай

-стандартты несие

-Күмәнді несие

Валютамен берілуіне

қарай

Ұлттық валютамен берілетін

несие

Шетел валютасымен берілетін

несие

25.

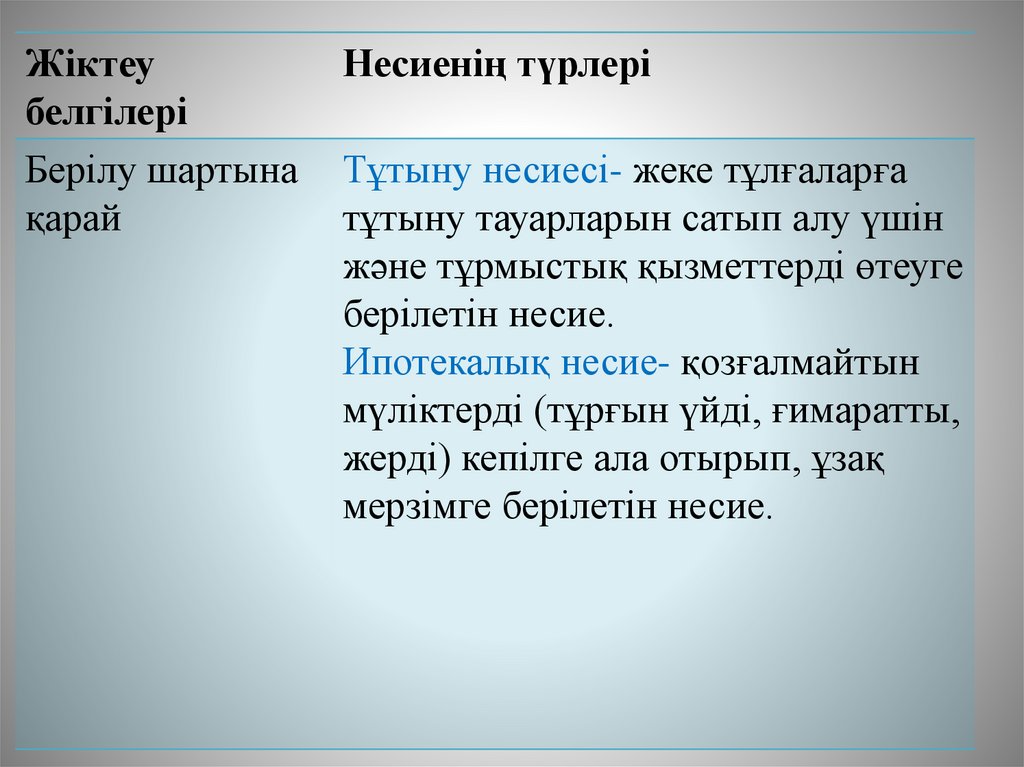

Жіктеубелгілері

Берілу шартына

қарай

Несиенің түрлері

Тұтыну несиесі- жеке тұлғаларға

тұтыну тауарларын сатып алу үшін

және тұрмыстық қызметтерді өтеуге

берілетін несие.

Ипотекалық несие- қозғалмайтын

мүліктерді (тұрғын үйді, ғимаратты,

жерді) кепілге ала отырып, ұзақ

мерзімге берілетін несие.

26.

• ҚР шағын және орта бизнесті несиелеугемемлекет деңгейінде назар аударылып

келеді. «Даму» кәсіпкерлікті дамыту қоры

Акционерлік қоғамының түрлі

бағдарламалары шеңберінде кәсіпкерлік

субъектілеріне белсенді түрде қаржылай

қолдау көрсетіліп жатыр.

27.

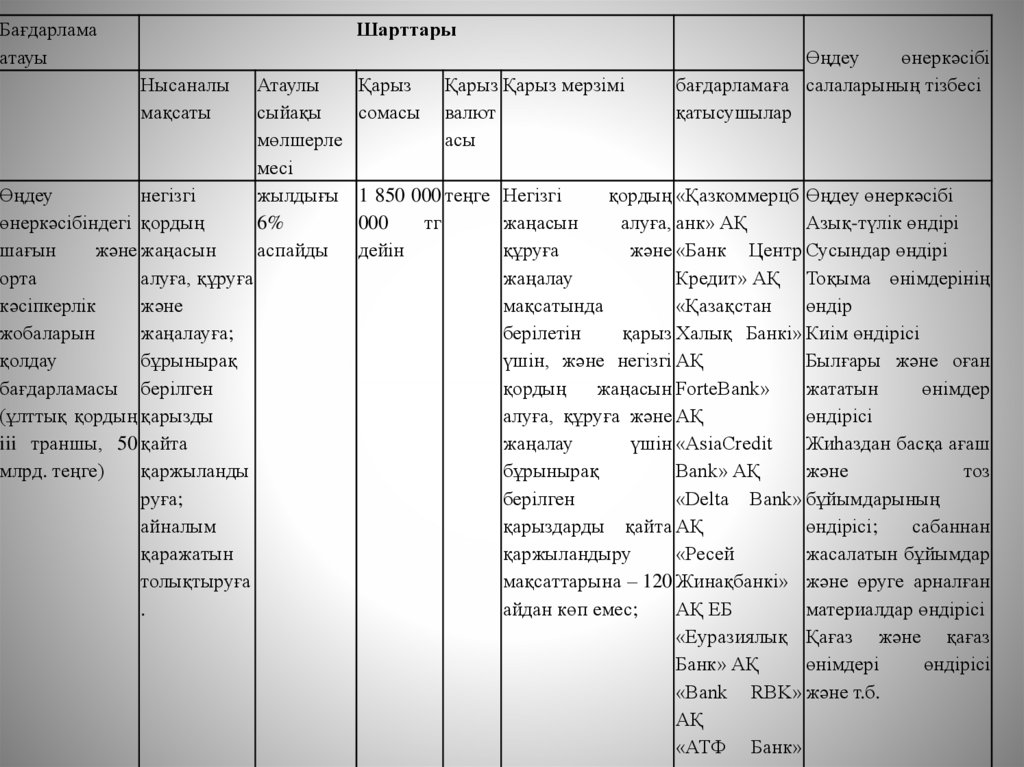

Бағдарламаатауы

Шарттары

Нысаналы

мақсаты

Өңдеу

негізгі

өнеркәсібіндегі қордың

шағын

және жаңасын

орта

алуға, құруға

кәсіпкерлік

және

жобаларын

жаңалауға;

қолдау

бұрынырақ

бағдарламасы берілген

(ұлттық қордың қарызды

iii траншы, 50 қайта

млрд. теңге)

қаржыланды

руға;

айналым

қаражатын

толықтыруға

.

Атаулы

сыйақы

мөлшерле

месі

жылдығы

6%

аспайды

Қарыз

сомасы

Қарыз Қарыз мерзімі

валют

асы

Өңдеу

өнеркәсібі

бағдарламаға салаларының тізбесі

қатысушылар

1 850 000 теңге Негізгі

қордың «Қазкоммерцб Өңдеу өнеркәсібі

000

тг

жаңасын

алуға, анк» АҚ

Азық-түлік өндірі

дейін

құруға

және «Банк Центр Сусындар өндірі

жаңалау

Кредит» АҚ Тоқыма өнімдерінің

мақсатында

«Қазақстан

өндір

берілетін

қарыз Халық Банкі» Киім өндірісі

үшін, және негізгі АҚ

Былғары және оған

қордың

жаңасын ForteBank»

жататын

өнімдер

алуға, құруға және АҚ

өндірісі

жаңалау

үшін «AsiaCredit

Жиһаздан басқа ағаш

бұрынырақ

Bank» АҚ

және

тоз

берілген

«Delta Bank» бұйымдарының

қарыздарды қайта АҚ

өндірісі;

сабаннан

қаржыландыру

«Ресей

жасалатын бұйымдар

мақсаттарына – 120 Жинақбанкі» және өруге арналған

айдан көп емес;

АҚ ЕБ

материалдар өндірісі

«Еуразиялық Қағаз және қағаз

Банк» АҚ

өнімдері

өндірісі

«Bank RBK» және т.б.

АҚ

«АТФ Банк»

28.

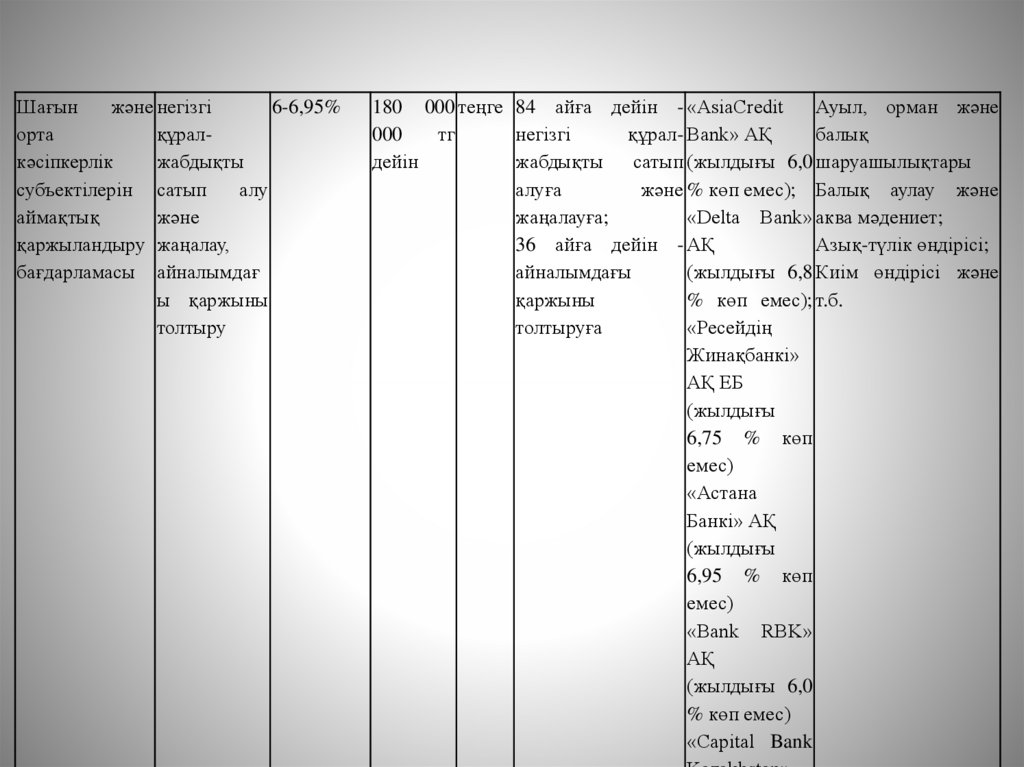

Шағынжәне негізгі

6-6,95%

орта

құралкәсіпкерлік

жабдықты

субъектілерін сатып

алу

аймақтық

және

қаржыландыру жаңалау,

бағдарламасы айналымдағ

ы қаржыны

толтыру

180 000 теңге 84 айға дейін - «AsiaCredit

Ауыл, орман және

000

тг

негізгі

құрал- Bank» АҚ

балық

дейін

жабдықты сатып (жылдығы 6,0 шаруашылықтары

алуға

және % көп емес); Балық аулау және

жаңалауға;

«Delta Bank» аква мәдениет;

36 айға дейін - АҚ

Азық-түлік өндірісі;

айналымдағы

(жылдығы 6,8 Киім өндірісі және

қаржыны

% көп емес); т.б.

толтыруға

«Ресейдің

Жинақбанкі»

АҚ ЕБ

(жылдығы

6,75 % көп

емес)

«Астана

Банкі» АҚ

(жылдығы

6,95 % көп

емес)

«Bank RBK»

АҚ

(жылдығы 6,0

% көп емес)

«Capital Bank

29.

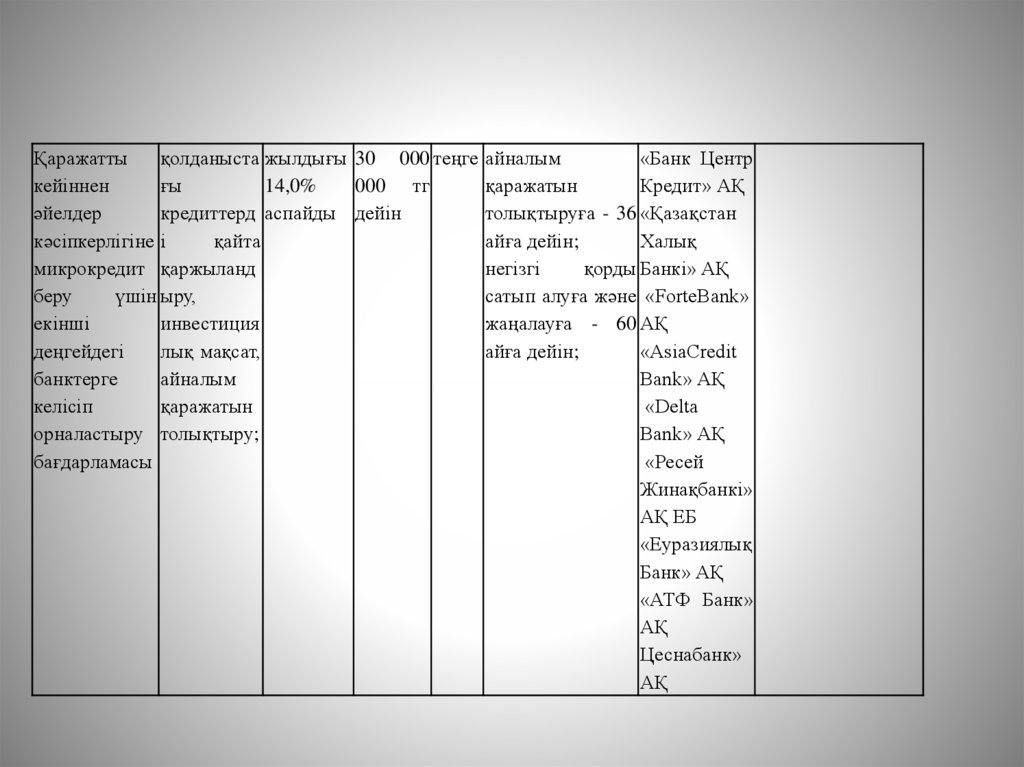

Қаражаттықолданыста жылдығы 30 000 теңге айналым

«Банк Центр

кейіннен

ғы

14,0%

000 тг

қаражатын

Кредит» АҚ

әйелдер

кредиттерд аспайды дейін

толықтыруға - 36 «Қазақстан

кәсіпкерлігіне і

қайта

айға дейін;

Халық

микрокредит қаржыланд

негізгі

қорды Банкі» АҚ

беру

үшін ыру,

сатып алуға және «ForteBank»

екінші

инвестиция

жаңалауға - 60 АҚ

деңгейдегі

лық мақсат,

айға дейін;

«AsiaCredit

банктерге

айналым

Bank» АҚ

келісіп

қаражатын

«Delta

орналастыру толықтыру;

Bank» АҚ

бағдарламасы

«Ресей

Жинақбанкі»

АҚ ЕБ

«Еуразиялық

Банк» АҚ

«АТФ Банк»

АҚ

Цеснабанк»

АҚ

30.

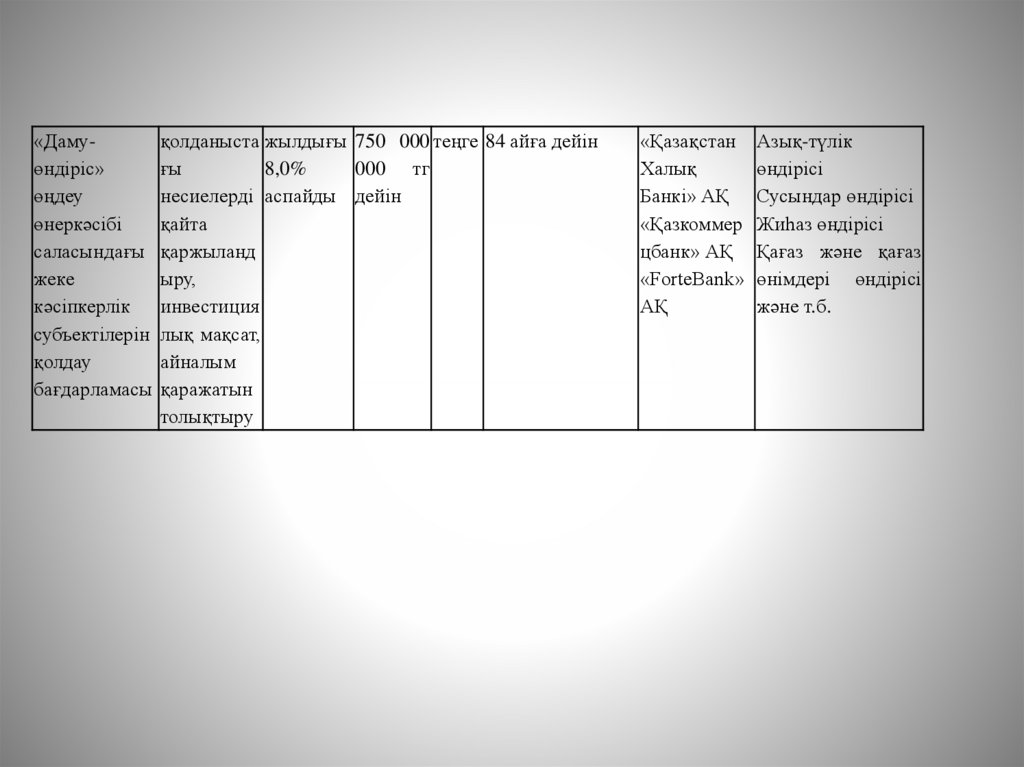

«Дамуқолданыста жылдығы 750 000 теңге 84 айға дейінөндіріс»

ғы

8,0%

000 тг

өңдеу

несиелерді аспайды дейін

өнеркәсібі

қайта

саласындағы қаржыланд

жеке

ыру,

кәсіпкерлік инвестиция

субъектілерін лық мақсат,

қолдау

айналым

бағдарламасы қаражатын

толықтыру

«Қазақстан Азық-түлік

Халық

өндірісі

Банкі» АҚ Сусындар өндірісі

«Қазкоммер Жиһаз өндірісі

цбанк» АҚ Қағаз және қағаз

«ForteBank» өнімдері өндірісі

АҚ

және т.б.

31.

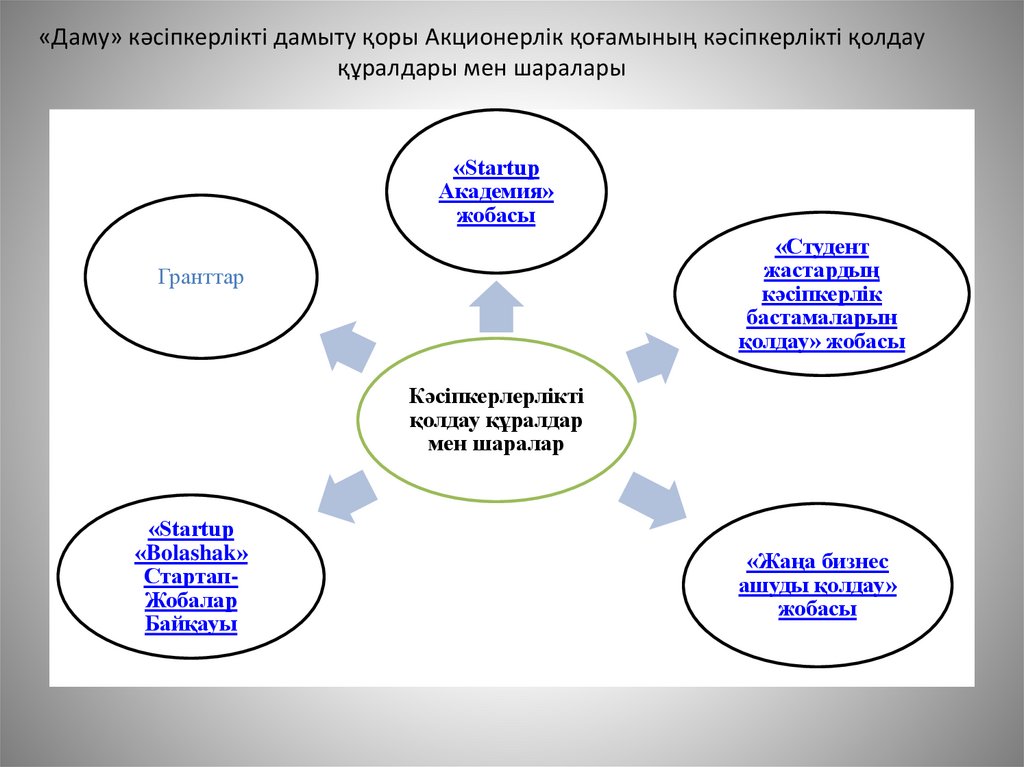

«Даму» кәсіпкерлікті дамыту қоры Акционерлік қоғамының кәсіпкерлікті қолдауқұралдары мен шаралары

«Startup

Академия»

жобасы

«Студент

жастардың

кәсіпкерлік

бастамаларын

қолдау» жобасы

Гранттар

Кәсіпкерлерлікті

қолдау құралдар

мен шаралар

«Startup

«Bolashak»

СтартапЖобалар

Байқауы

«Жаңа бизнес

ашуды қолдау»

жобасы

32.

Қайтарымсыз мемлекеттік грант алу мүмкіндігіБір кәсіпкер үшін ең жоғары грант сомасы – 3 млн.теңге.

Грант қандай мақсаттарға беріледі?

Технология сатып

алу үшін

негізгі қор мен

материалдарды

сатып алу үшін

франшиза құқығын

сатып алу үшін

Бейматериалдық

активтер сатып үшін

33.

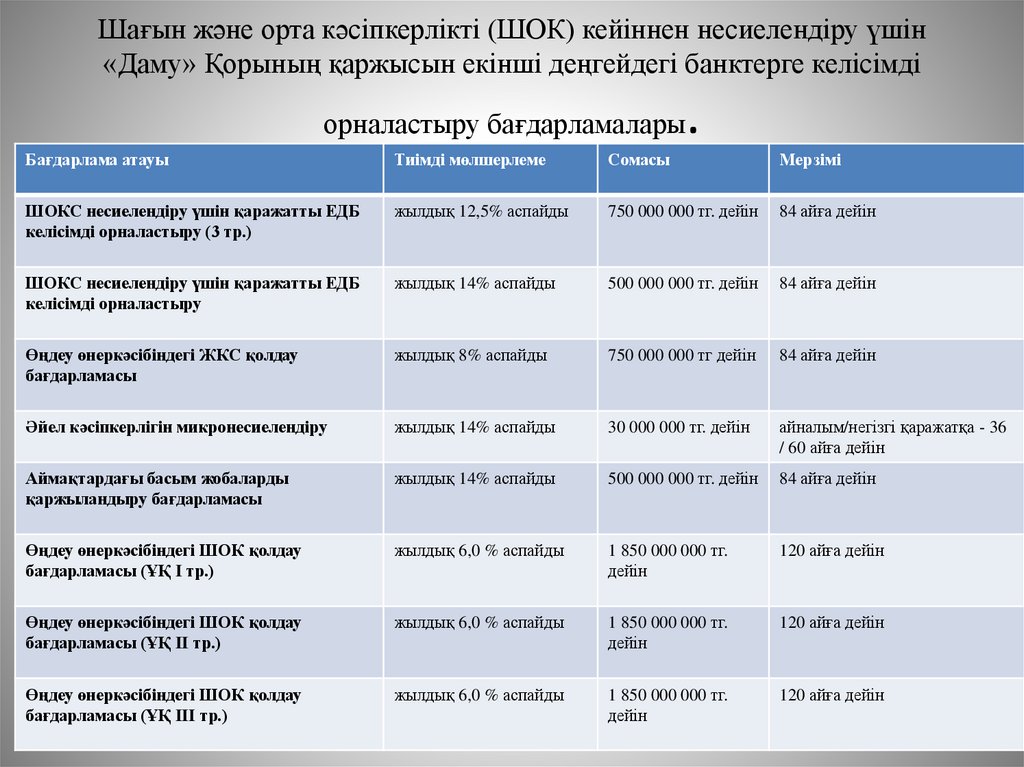

Шағын және орта кәсіпкерлікті (ШОК) кейіннен несиелендіру үшін«Даму» Қорының қаржысын екінші деңгейдегі банктерге келісімді

орналастыру бағдарламалары

.

Бағдарлама атауы

Тиімді мөлшерлеме

Сомасы

Мерзімі

ШОКС несиелендіру үшін қаражатты ЕДБ

келісімді орналастыру (3 тр.)

жылдық 12,5% аспайды

750 000 000 тг. дейін

84 айға дейін

ШОКС несиелендіру үшін қаражатты ЕДБ

келісімді орналастыру

жылдық 14% аспайды

500 000 000 тг. дейін

84 айға дейін

Өңдеу өнеркәсібіндегі ЖКС қолдау

бағдарламасы

жылдық 8% аспайды

750 000 000 тг дейін

84 айға дейін

Әйел кәсіпкерлігін микронесиелендіру

жылдық 14% аспайды

30 000 000 тг. дейін

айналым/негізгі қаражатқа - 36

/ 60 айға дейін

Аймақтардағы басым жобаларды

қаржыландыру бағдарламасы

жылдық 14% аспайды

500 000 000 тг. дейін

84 айға дейін

Өңдеу өнеркәсібіндегі ШОК қолдау

бағдарламасы (ҰҚ I тр.)

жылдық 6,0 % аспайды

1 850 000 000 тг.

дейін

120 айға дейін

Өңдеу өнеркәсібіндегі ШОК қолдау

бағдарламасы (ҰҚ II тр.)

жылдық 6,0 % аспайды

1 850 000 000 тг.

дейін

120 айға дейін

Өңдеу өнеркәсібіндегі ШОК қолдау

бағдарламасы (ҰҚ III тр.)

жылдық 6,0 % аспайды

1 850 000 000 тг.

дейін

120 айға дейін

34.

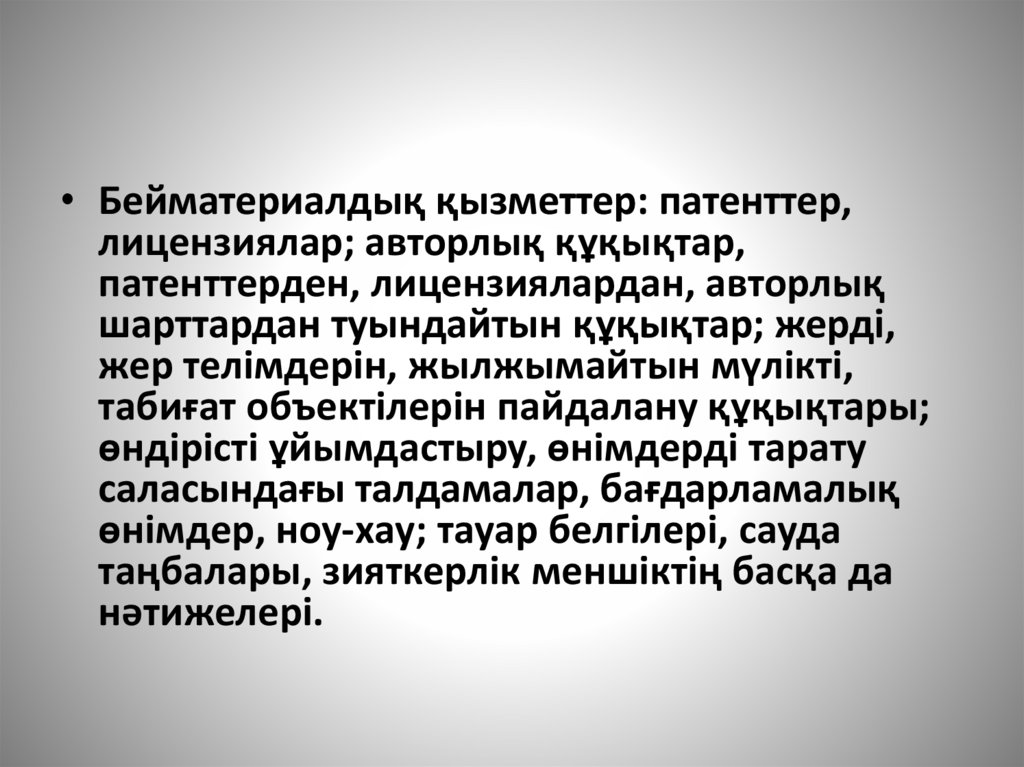

• Бейматериалдық қызметтер: патенттер,лицензиялар; авторлық құқықтар,

патенттерден, лицензиялардан, авторлық

шарттардан туындайтын құқықтар; жерді,

жер телімдерін, жылжымайтын мүлікті,

табиғат объектілерін пайдалану құқықтары;

өндірісті ұйымдастыру, өнімдерді тарату

саласындағы талдамалар, бағдарламалық

өнімдер, ноу-хау; тауар белгілері, сауда

таңбалары, зияткерлік меншіктің басқа да

нәтижелері.