finance

financeSimilar presentations:

Как упростить учет НМА по новому ФСБУ, который действует с 1 января 2024 года

1.

Как упростить учет НМАпо новому ФСБУ

14/2022, который

действует с 1 января

2024 года

2.

Что меняет в работе ФСБУ14/2022

новые объекты НМА, лимиты, обязанности компании и варианты

перехода на новый стандарт учета

3.

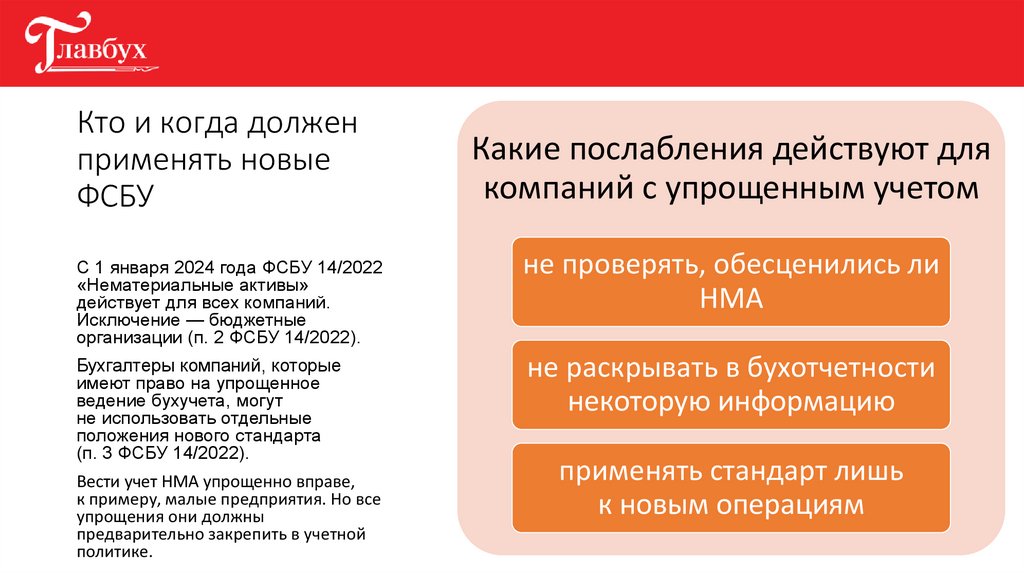

Кто и когда долженприменять новые

ФСБУ

Какие послабления действуют для

компаний с упрощенным учетом

С 1 января 2024 года ФСБУ 14/2022

«Нематериальные активы»

действует для всех компаний.

Исключение — бюджетные

организации (п. 2 ФСБУ 14/2022).

не проверять, обесценились ли

НМА

Бухгалтеры компаний, которые

имеют право на упрощенное

ведение бухучета, могут

не использовать отдельные

положения нового стандарта

(п. 3 ФСБУ 14/2022).

не раскрывать в бухотчетности

некоторую информацию

Вести учет НМА упрощенно вправе,

к примеру, малые предприятия. Но все

упрощения они должны

предварительно закрепить в учетной

политике.

применять стандарт лишь

к новым операциям

4.

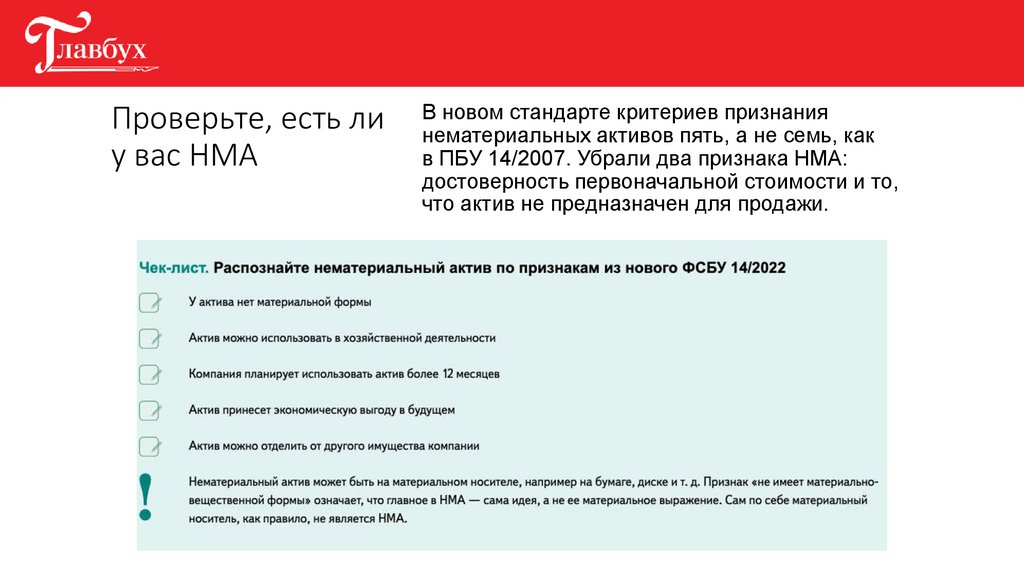

Проверьте, есть лиу вас НМА

В новом стандарте критериев признания

нематериальных активов пять, а не семь, как

в ПБУ 14/2007. Убрали два признака НМА:

достоверность первоначальной стоимости и то,

что актив не предназначен для продажи.

5.

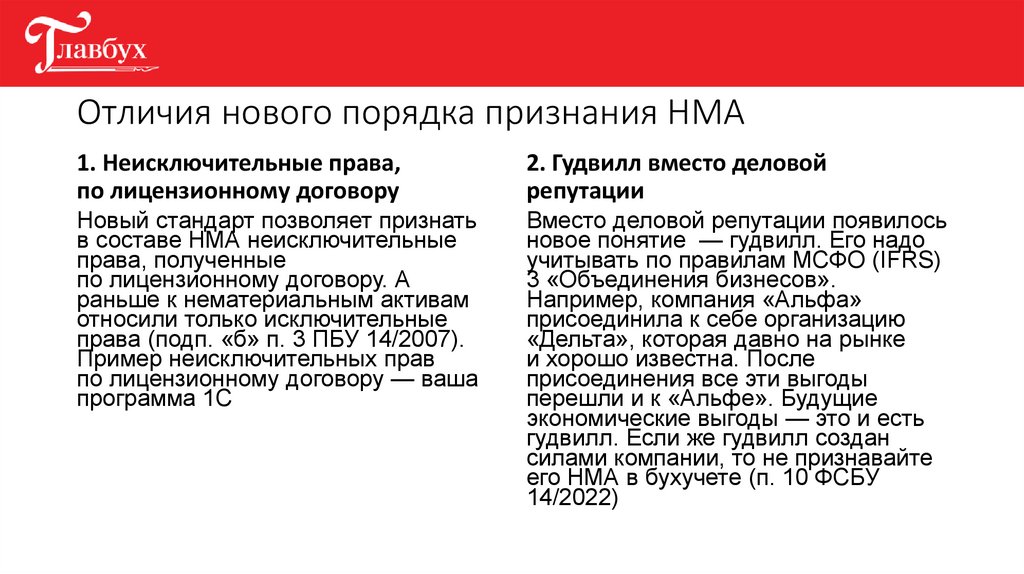

Отличия нового порядка признания НМА1. Неисключительные права,

по лицензионному договору

2. Гудвилл вместо деловой

репутации

Новый стандарт позволяет признать

в составе НМА неисключительные

права, полученные

по лицензионному договору. А

раньше к нематериальным активам

относили только исключительные

права (подп. «б» п. 3 ПБУ 14/2007).

Пример неисключительных прав

по лицензионному договору — ваша

программа 1С

Вместо деловой репутации появилось

новое понятие — гудвилл. Его надо

учитывать по правилам МСФО (IFRS)

3 «Объединения бизнесов».

Например, компания «Альфа»

присоединила к себе организацию

«Дельта», которая давно на рынке

и хорошо известна. После

присоединения все эти выгоды

перешли и к «Альфе». Будущие

экономические выгоды — это и есть

гудвилл. Если же гудвилл создан

силами компании, то не признавайте

его НМА в бухучете (п. 10 ФСБУ

14/2022)

6.

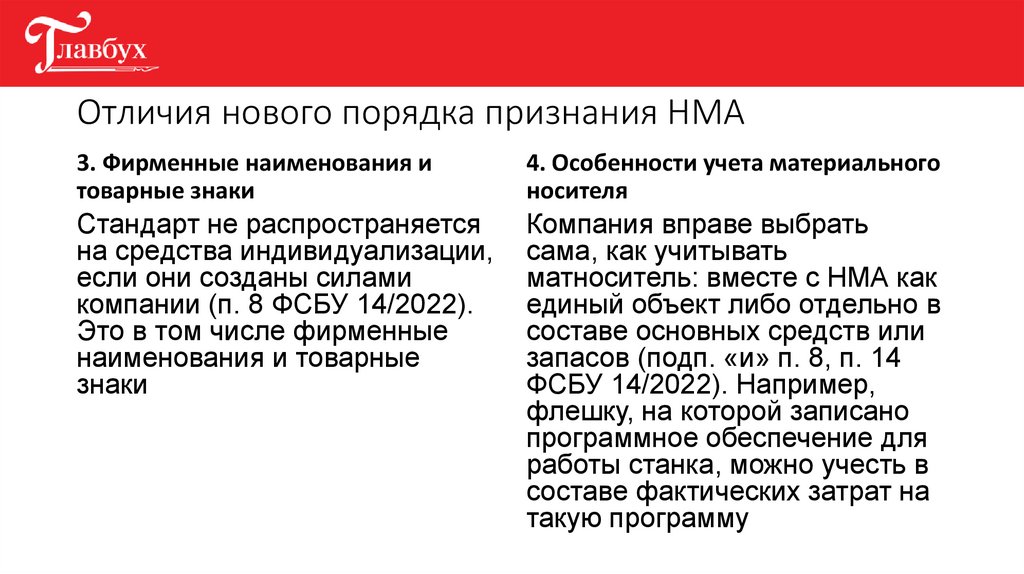

Отличия нового порядка признания НМА3. Фирменные наименования и

товарные знаки

4. Особенности учета материального

носителя

Стандарт не распространяется

на средства индивидуализации,

если они созданы силами

компании (п. 8 ФСБУ 14/2022).

Это в том числе фирменные

наименования и товарные

знаки

Компания вправе выбрать

сама, как учитывать

матноситель: вместе с НМА как

единый объект либо отдельно в

составе основных средств или

запасов (подп. «и» п. 8, п. 14

ФСБУ 14/2022). Например,

флешку, на которой записано

программное обеспечение для

работы станка, можно учесть в

составе фактических затрат на

такую программу

7.

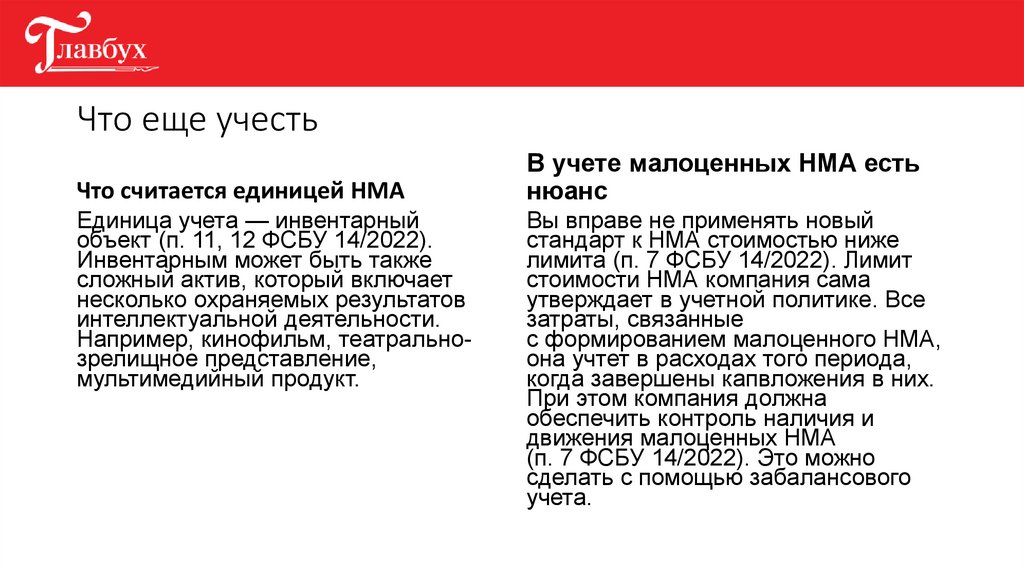

Что еще учестьЧто считается единицей НМА

Единица учета — инвентарный

объект (п. 11, 12 ФСБУ 14/2022).

Инвентарным может быть также

сложный актив, который включает

несколько охраняемых результатов

интеллектуальной деятельности.

Например, кинофильм, театральнозрелищное представление,

мультимедийный продукт.

В учете малоценных НМА есть

нюанс

Вы вправе не применять новый

стандарт к НМА стоимостью ниже

лимита (п. 7 ФСБУ 14/2022). Лимит

стоимости НМА компания сама

утверждает в учетной политике. Все

затраты, связанные

с формированием малоценного НМА,

она учтет в расходах того периода,

когда завершены капвложения в них.

При этом компания должна

обеспечить контроль наличия и

движения малоценных НМА

(п. 7 ФСБУ 14/2022). Это можно

сделать с помощью забалансового

учета.

8.

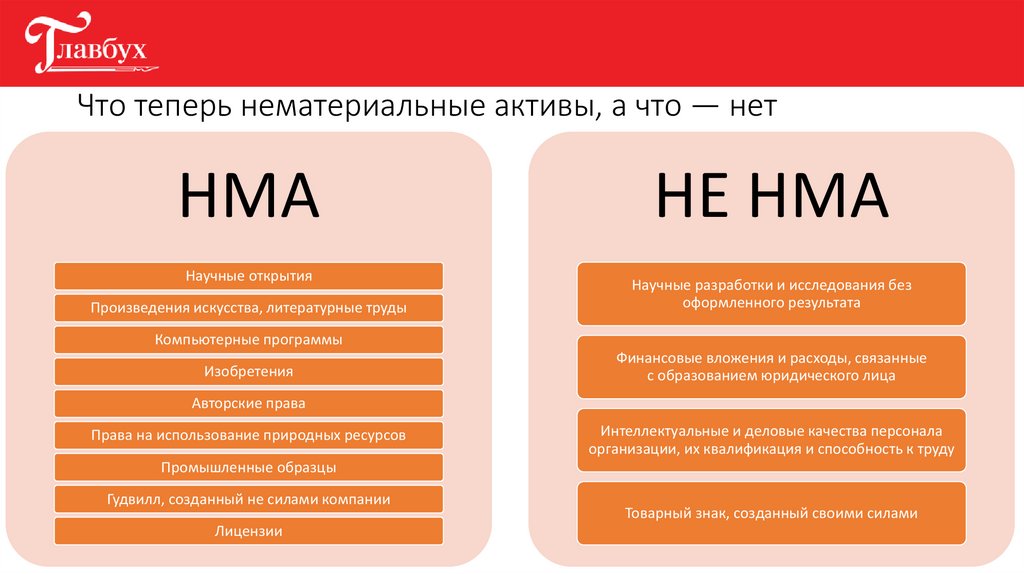

Что теперь нематериальные активы, а что — нетНМА

Научные открытия

Произведения искусства, литературные труды

НЕ НМА

Научные разработки и исследования без

оформленного результата

Компьютерные программы

Изобретения

Финансовые вложения и расходы, связанные

с образованием юридического лица

Авторские права

Права на использование природных ресурсов

Интеллектуальные и деловые качества персонала

организации, их квалификация и способность к труду

Промышленные образцы

Гудвилл, созданный не силами компании

Лицензии

Товарный знак, созданный своими силами

9.

Какие формулировкидобавить в учетную

политику

чтобы было проще учитывать НМА

10.

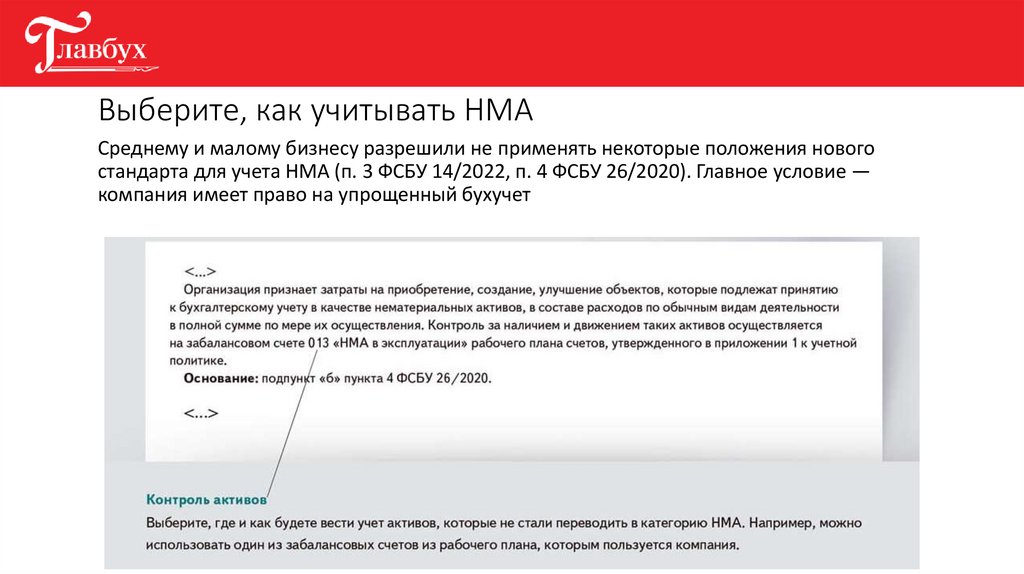

Выберите, как учитывать НМАСреднему и малому бизнесу разрешили не применять некоторые положения нового

стандарта для учета НМА (п. 3 ФСБУ 14/2022, п. 4 ФСБУ 26/2020). Главное условие —

компания имеет право на упрощенный бухучет

11.

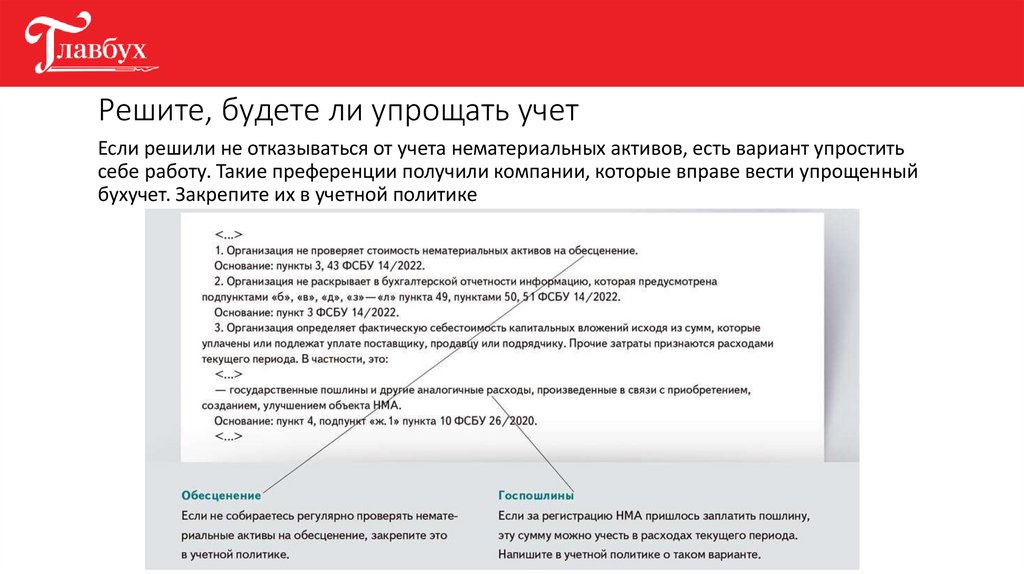

Решите, будете ли упрощать учетЕсли решили не отказываться от учета нематериальных активов, есть вариант упростить

себе работу. Такие преференции получили компании, которые вправе вести упрощенный

бухучет. Закрепите их в учетной политике

12.

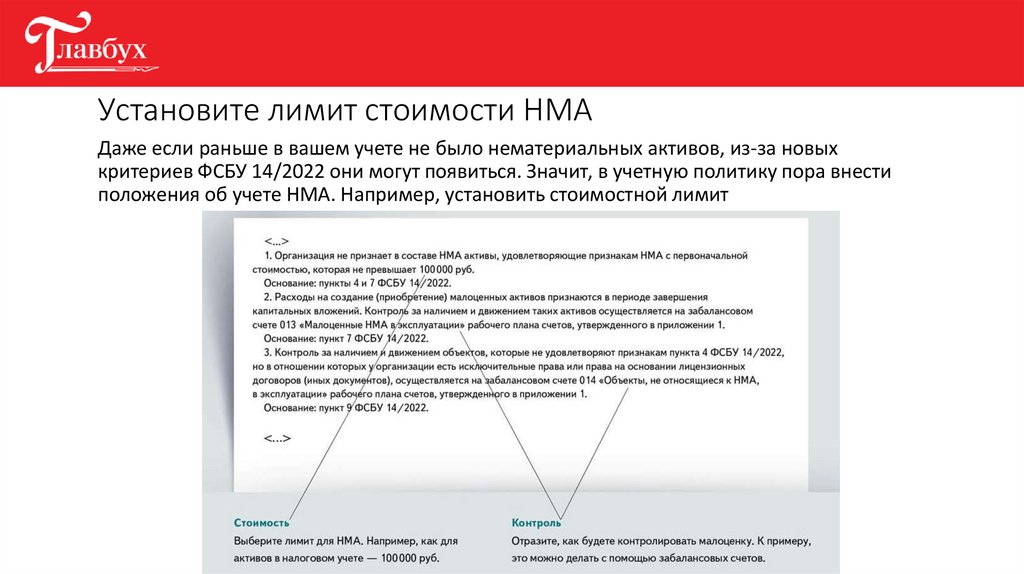

Установите лимит стоимости НМАДаже если раньше в вашем учете не было нематериальных активов, из-за новых

критериев ФСБУ 14/2022 они могут появиться. Значит, в учетную политику пора внести

положения об учете НМА. Например, установить стоимостной лимит

13.

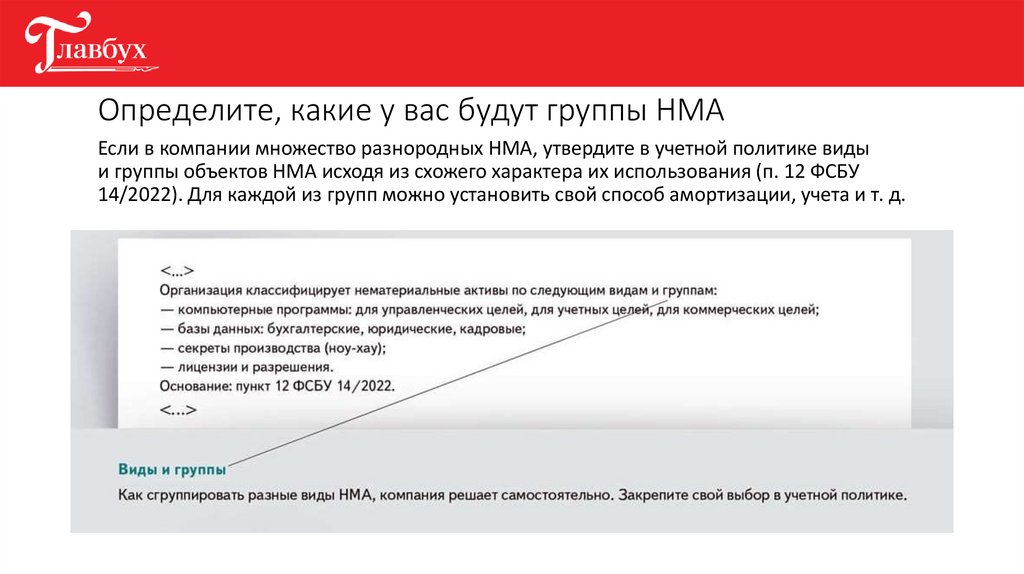

Определите, какие у вас будут группы НМАЕсли в компании множество разнородных НМА, утвердите в учетной политике виды

и группы объектов НМА исходя из схожего характера их использования (п. 12 ФСБУ

14/2022). Для каждой из групп можно установить свой способ амортизации, учета и т. д.

14.

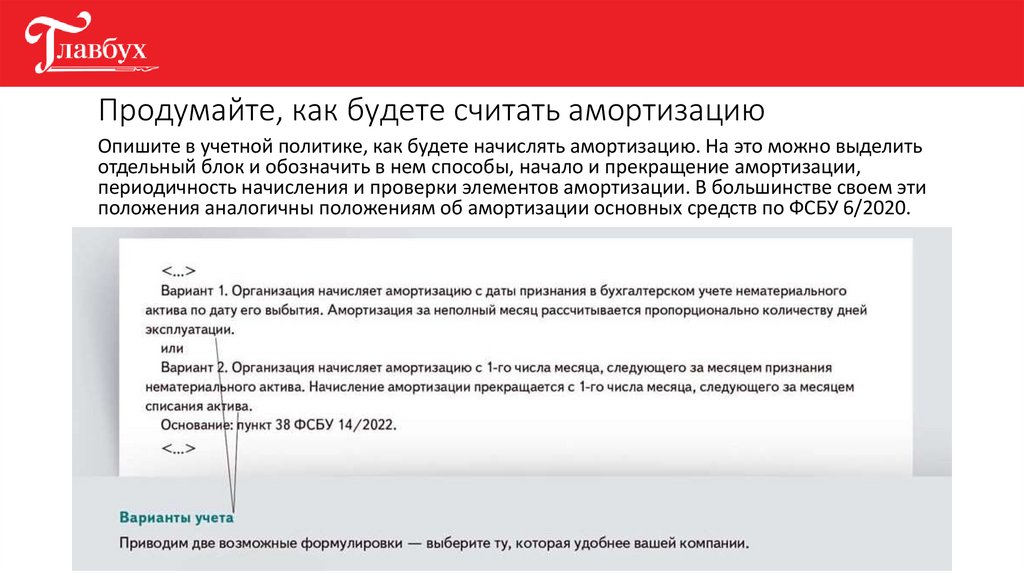

Продумайте, как будете считать амортизациюОпишите в учетной политике, как будете начислять амортизацию. На это можно выделить

отдельный блок и обозначить в нем способы, начало и прекращение амортизации,

периодичность начисления и проверки элементов амортизации. В большинстве своем эти

положения аналогичны положениям об амортизации основных средств по ФСБУ 6/2020.

15.

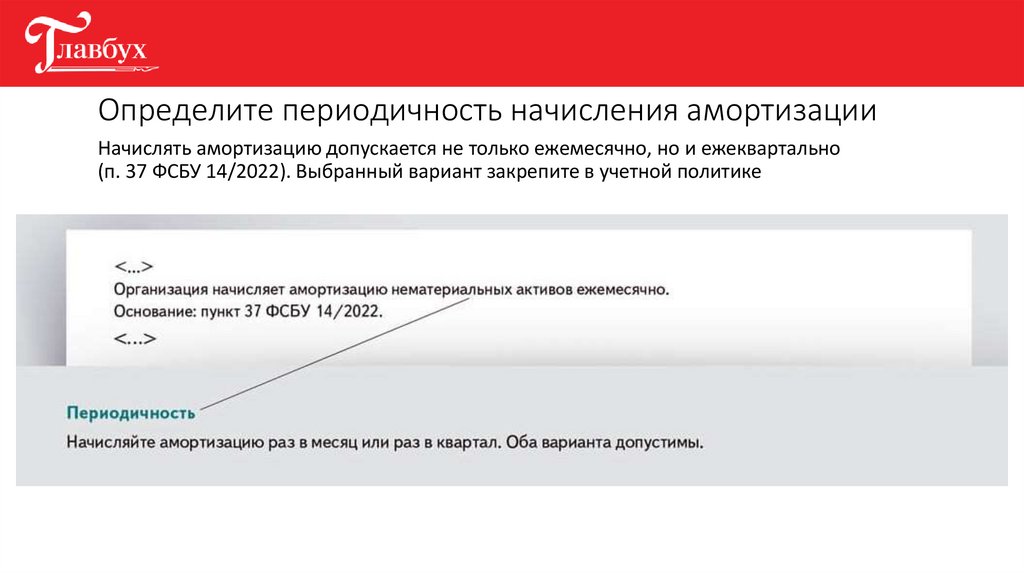

Определите периодичность начисления амортизацииНачислять амортизацию допускается не только ежемесячно, но и ежеквартально

(п. 37 ФСБУ 14/2022). Выбранный вариант закрепите в учетной политике

16.

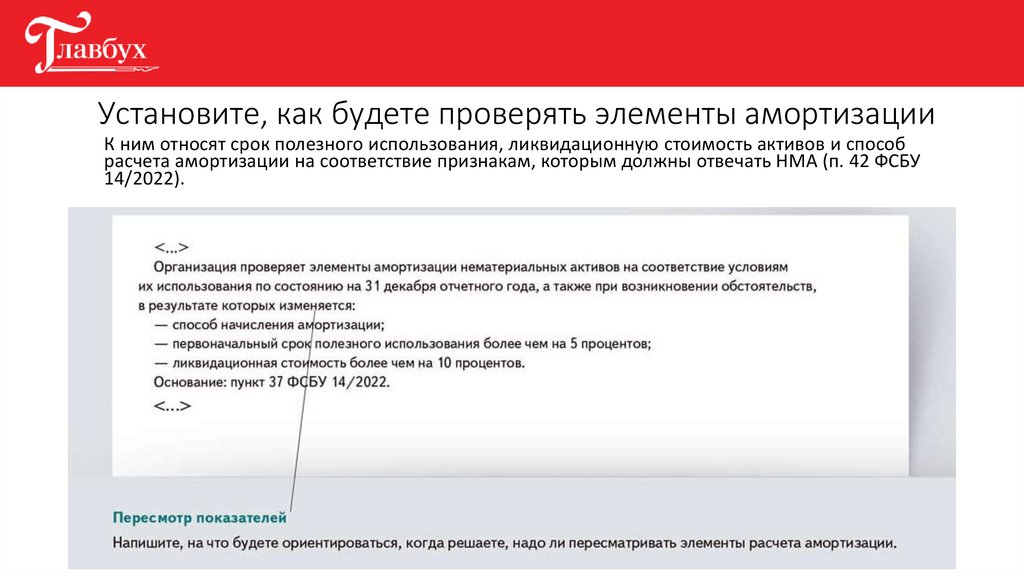

Установите, как будете проверять элементы амортизацииК ним относят срок полезного использования, ликвидационную стоимость активов и способ

расчета амортизации на соответствие признакам, которым должны отвечать НМА (п. 42 ФСБУ

14/2022).

17.

Не станем применять новый стандарт по НМА.Риски есть?

• Штрафы формально есть, но на

практике они маловероятны.

Возможны вопросы аудиторов, если

они проверяют отчетность

компании.

• Вопросы к бухучету вероятны

в основном не от налоговиков,

а от аудиторов. Тем не менее

игнорировать новые правила не

стоит. Стандарты бухучета — это

ваша профессия. Если вы будете

в них ориентироваться, будет проще

при необходимости пройти

повышение квалификации или

сменить компанию, к примеру

на более крупную.

• Закон действительно устанавливает

штрафы за ошибки в бухгалтерском

учете. Налоговики могут

оштрафовать компанию на 10 000

руб. за грубое нарушение правил

учета доходов и расходов. А для тех,

кто допускал нарушения в течение

более одного налогового периода,

штраф составляет 30 000 руб. (ст.

120 НК). Однако на практике

штрафы маловероятны. Инспекторы

ищут ошибки, которые связаны

с занижением налогов. Если

вы нарушаете новые стандарты

бухучета, на налоговые платежи это,

как правило, не влияет.

18.

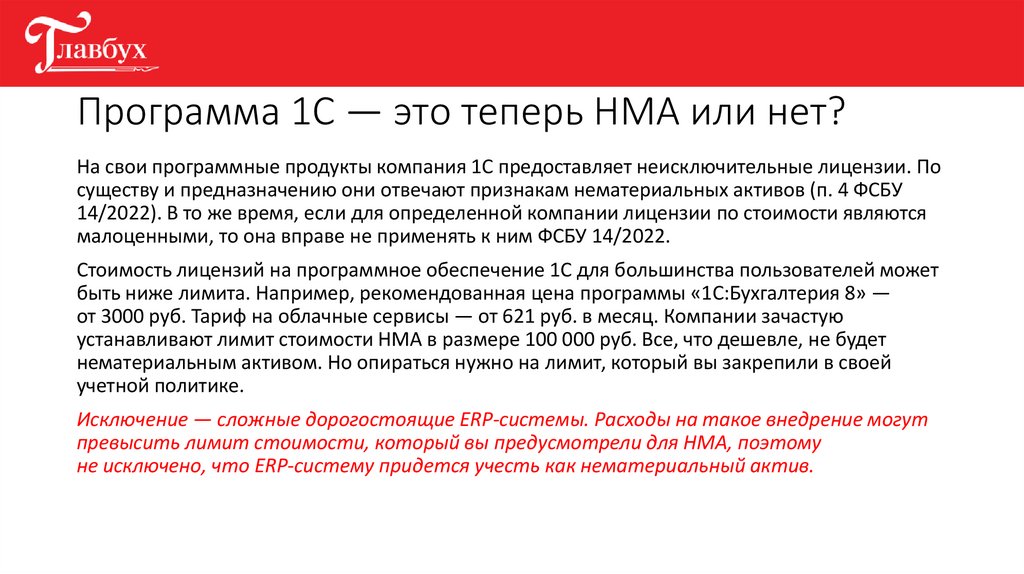

Программа 1С — это теперь НМА или нет?На свои программные продукты компания 1С предоставляет неисключительные лицензии. По

существу и предназначению они отвечают признакам нематериальных активов (п. 4 ФСБУ

14/2022). В то же время, если для определенной компании лицензии по стоимости являются

малоценными, то она вправе не применять к ним ФСБУ 14/2022.

Стоимость лицензий на программное обеспечение 1С для большинства пользователей может

быть ниже лимита. Например, рекомендованная цена программы «1С:Бухгалтерия 8» —

от 3000 руб. Тариф на облачные сервисы — от 621 руб. в месяц. Компании зачастую

устанавливают лимит стоимости НМА в размере 100 000 руб. Все, что дешевле, не будет

нематериальным активом. Но опираться нужно на лимит, который вы закрепили в своей

учетной политике.

Исключение — сложные дорогостоящие ERP-системы. Расходы на такое внедрение могут

превысить лимит стоимости, который вы предусмотрели для НМА, поэтому

не исключено, что ERP-систему придется учесть как нематериальный актив.

19.

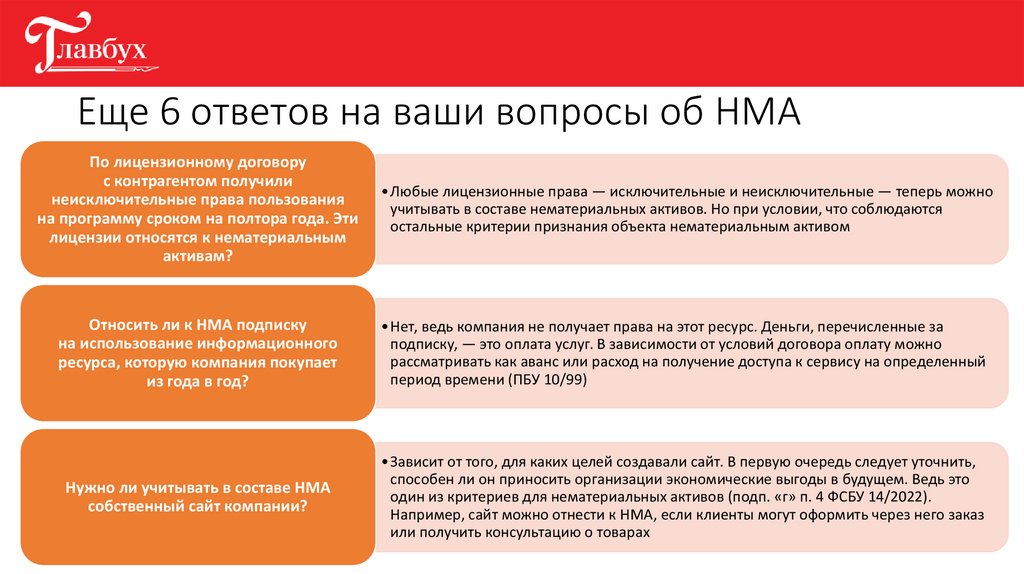

Еще 6 ответов на ваши вопросы об НМАПо лицензионному договору

с контрагентом получили

неисключительные права пользования

на программу сроком на полтора года. Эти

лицензии относятся к нематериальным

активам?

• Любые лицензионные права — исключительные и неисключительные — теперь можно

учитывать в составе нематериальных активов. Но при условии, что соблюдаются

остальные критерии признания объекта нематериальным активом

Относить ли к НМА подписку

на использование информационного

ресурса, которую компания покупает

из года в год?

• Нет, ведь компания не получает права на этот ресурс. Деньги, перечисленные за

подписку, — это оплата услуг. В зависимости от условий договора оплату можно

рассматривать как аванс или расход на получение доступа к сервису на определенный

период времени (ПБУ 10/99)

Нужно ли учитывать в составе НМА

собственный сайт компании?

• Зависит от того, для каких целей создавали сайт. В первую очередь следует уточнить,

способен ли он приносить организации экономические выгоды в будущем. Ведь это

один из критериев для нематериальных активов (подп. «г» п. 4 ФСБУ 14/2022).

Например, сайт можно отнести к НМА, если клиенты могут оформить через него заказ

или получить консультацию о товарах

20.

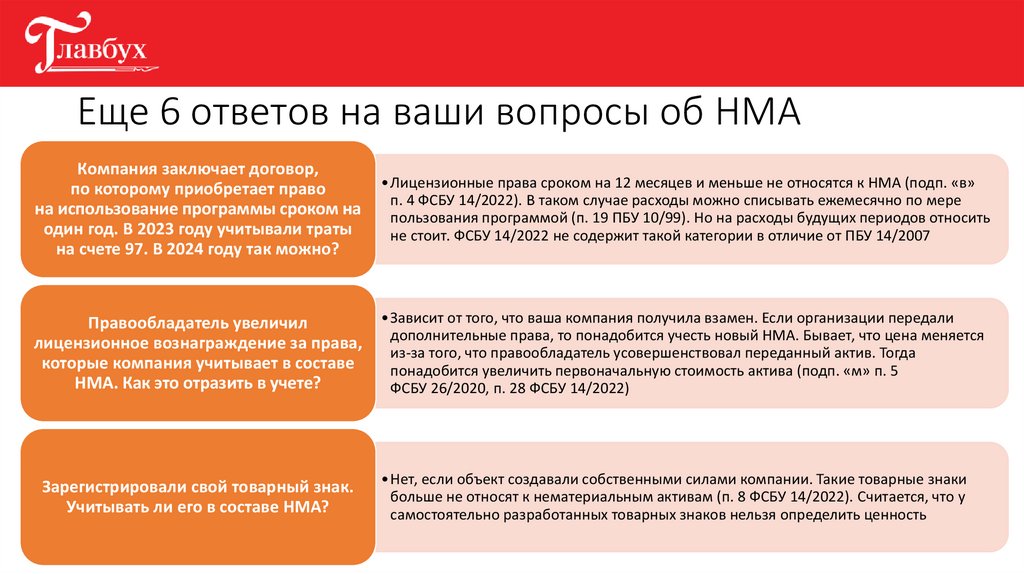

Еще 6 ответов на ваши вопросы об НМАКомпания заключает договор,

по которому приобретает право

на использование программы сроком на

один год. В 2023 году учитывали траты

на счете 97. В 2024 году так можно?

• Лицензионные права сроком на 12 месяцев и меньше не относятся к НМА (подп. «в»

п. 4 ФСБУ 14/2022). В таком случае расходы можно списывать ежемесячно по мере

пользования программой (п. 19 ПБУ 10/99). Но на расходы будущих периодов относить

не стоит. ФСБУ 14/2022 не содержит такой категории в отличие от ПБУ 14/2007

Правообладатель увеличил

лицензионное вознаграждение за права,

которые компания учитывает в составе

НМА. Как это отразить в учете?

• Зависит от того, что ваша компания получила взамен. Если организации передали

дополнительные права, то понадобится учесть новый НМА. Бывает, что цена меняется

из-за того, что правообладатель усовершенствовал переданный актив. Тогда

понадобится увеличить первоначальную стоимость актива (подп. «м» п. 5

ФСБУ 26/2020, п. 28 ФСБУ 14/2022)

Зарегистрировали свой товарный знак.

Учитывать ли его в составе НМА?

• Нет, если объект создавали собственными силами компании. Такие товарные знаки

больше не относят к нематериальным активам (п. 8 ФСБУ 14/2022). Считается, что у

самостоятельно разработанных товарных знаков нельзя определить ценность