finance

financeSimilar presentations:

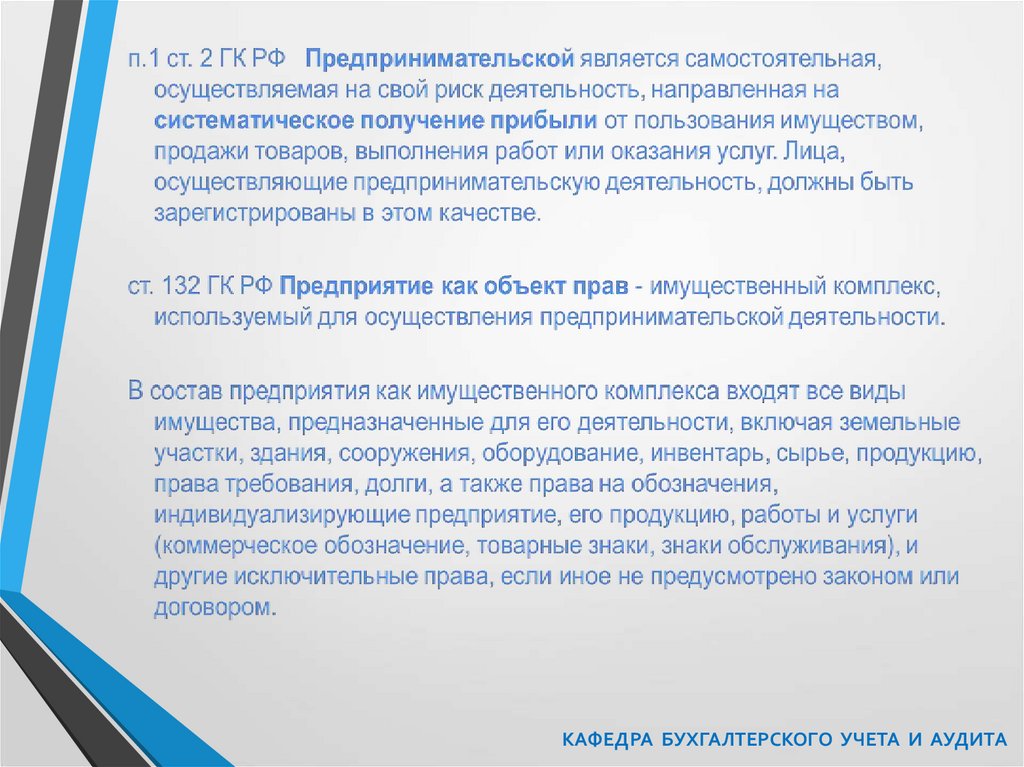

")

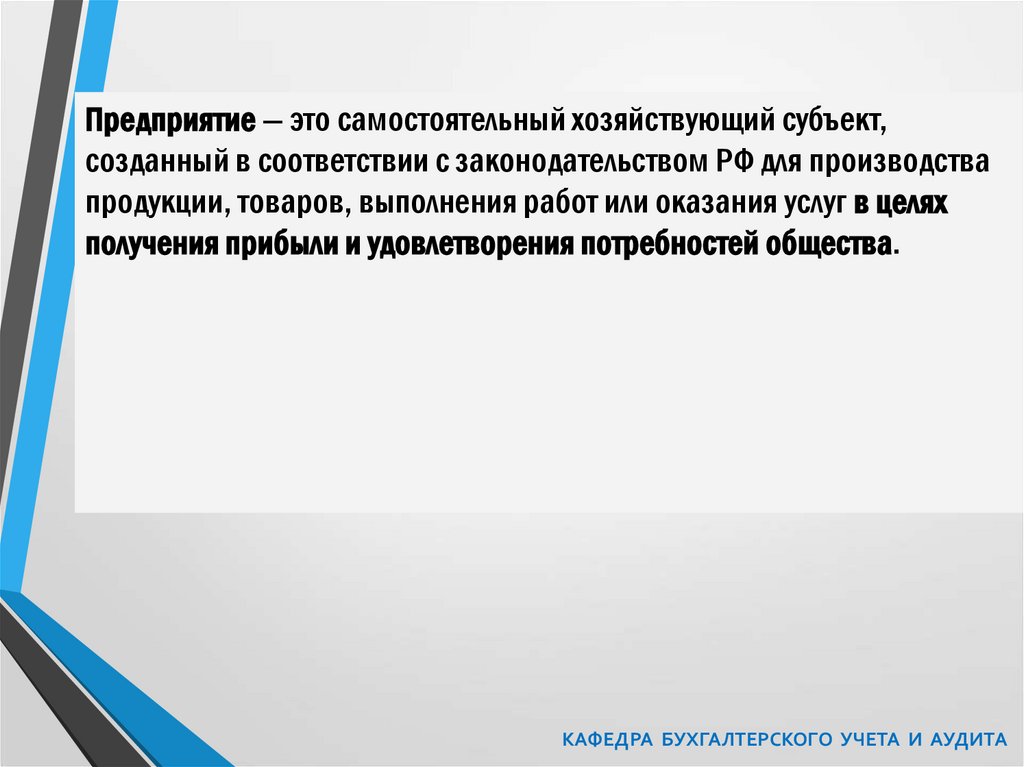

Предприятие - самостоятельный хозяйствующий субъект

1.

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА2.

Предприятие — это самостоятельный хозяйствующий субъект,созданный в соответствии с законодательством РФ для производства

продукции, товаров, выполнения работ или оказания услуг в целях

получения прибыли и удовлетворения потребностей общества.

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА

3.

4.

5.

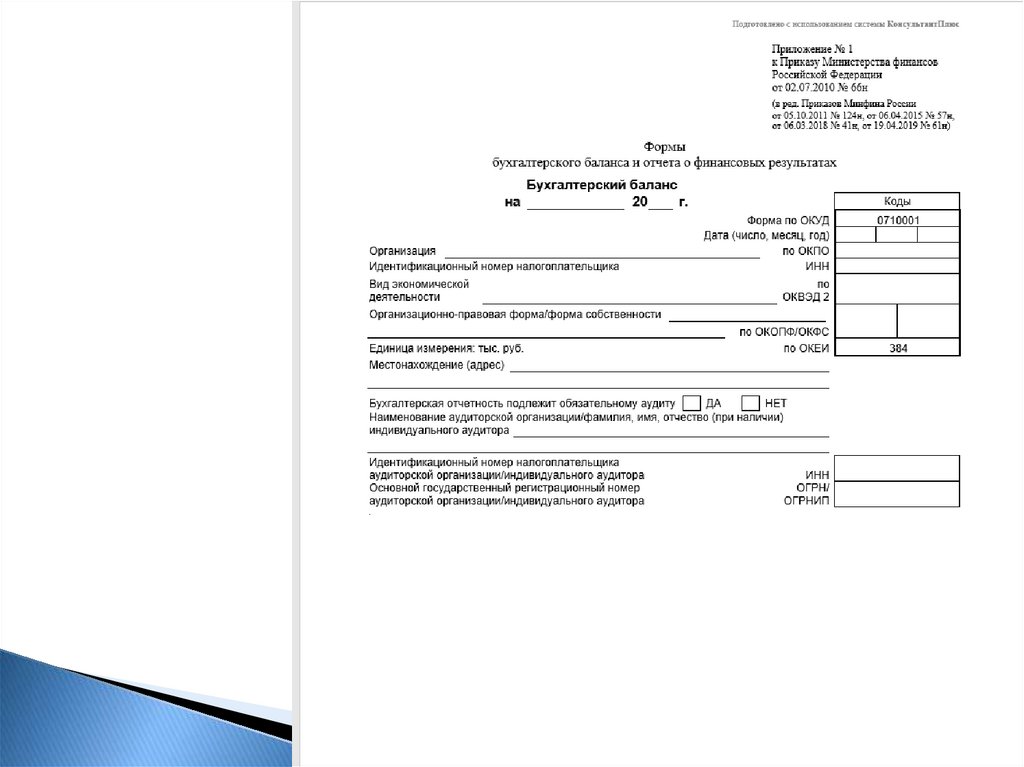

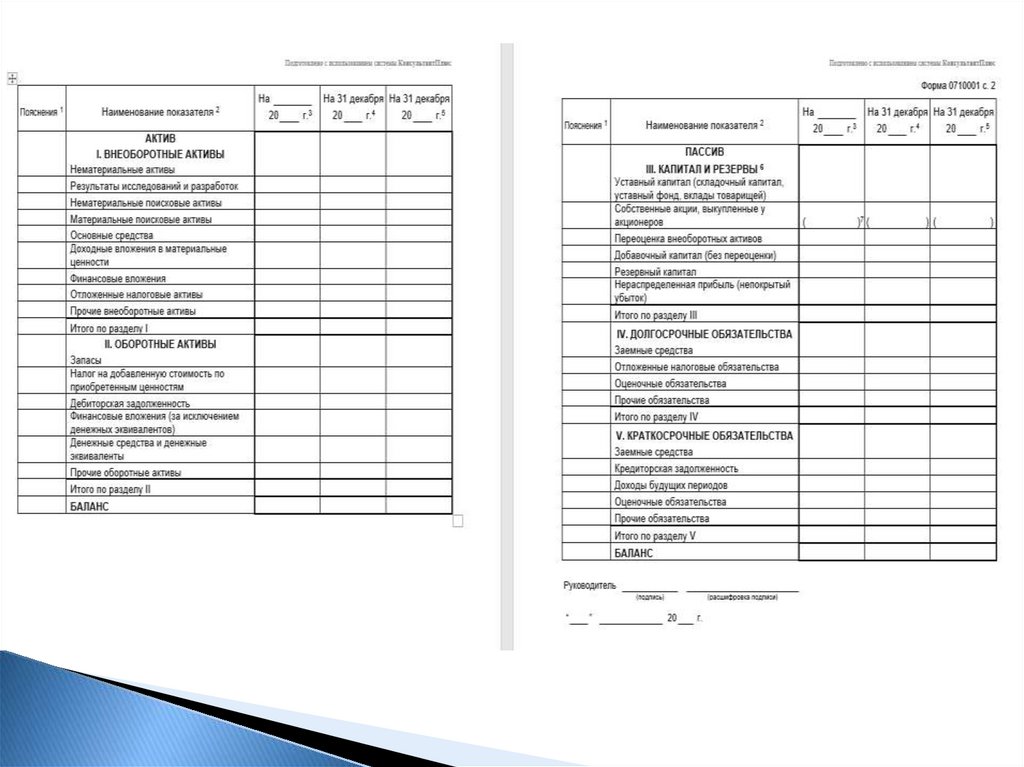

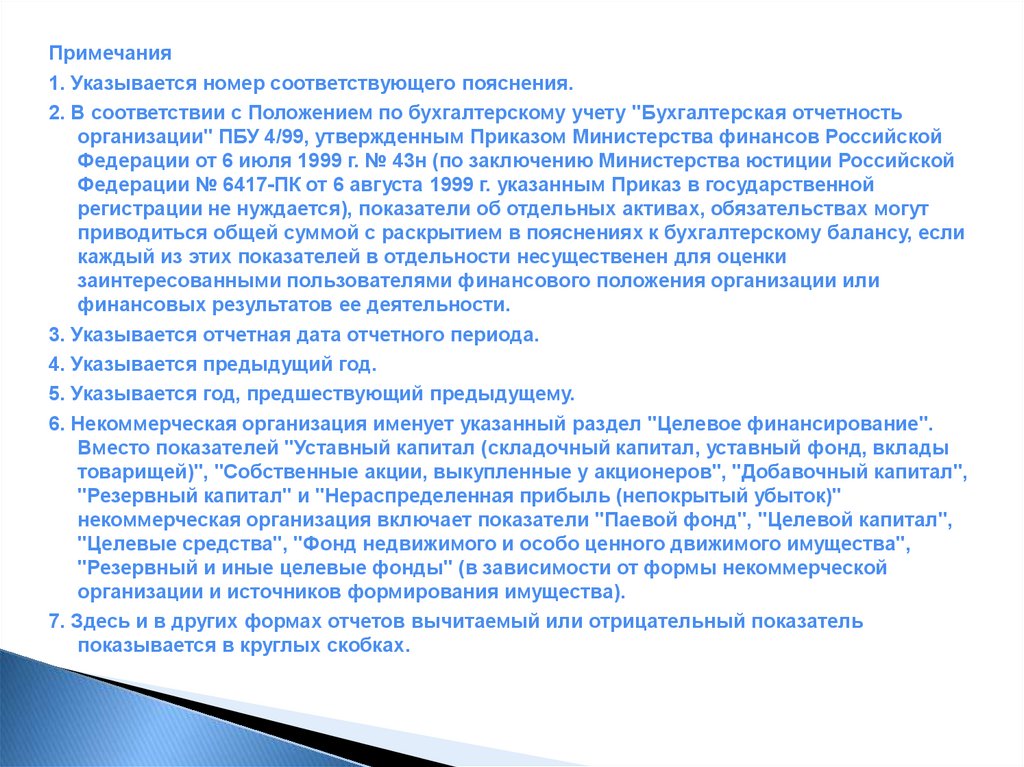

Примечания1. Указывается номер соответствующего пояснения.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность

организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской

Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской

Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной

регистрации не нуждается), показатели об отдельных активах, обязательствах могут

приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если

каждый из этих показателей в отдельности несущественен для оценки

заинтересованными пользователями финансового положения организации или

финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование".

Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады

товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал",

"Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)"

некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал",

"Целевые средства", "Фонд недвижимого и особо ценного движимого имущества",

"Резервный и иные целевые фонды" (в зависимости от формы некоммерческой

организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель

показывается в круглых скобках.

6.

7.

8.

Платежеспособность характеризует наличие у предприятия денежных средств и их эквивалентовдостаточных для своевременного и полного погашения своих финансовых обязательств.

Ликвидность характеризует наличие у предприятия оборотных средств в размере, теоретически

достаточном для погашения краткосрочных обязательств.

Анализ ликвидности и платежеспособности организации можно осуществлять по 2 – м

направлениям:

- Анализа абсолютных показателей баланса (анализ платежеспособности баланса),

- Анализ относительных показателей (расчет коэффициентов платежеспособности (ликвидности))

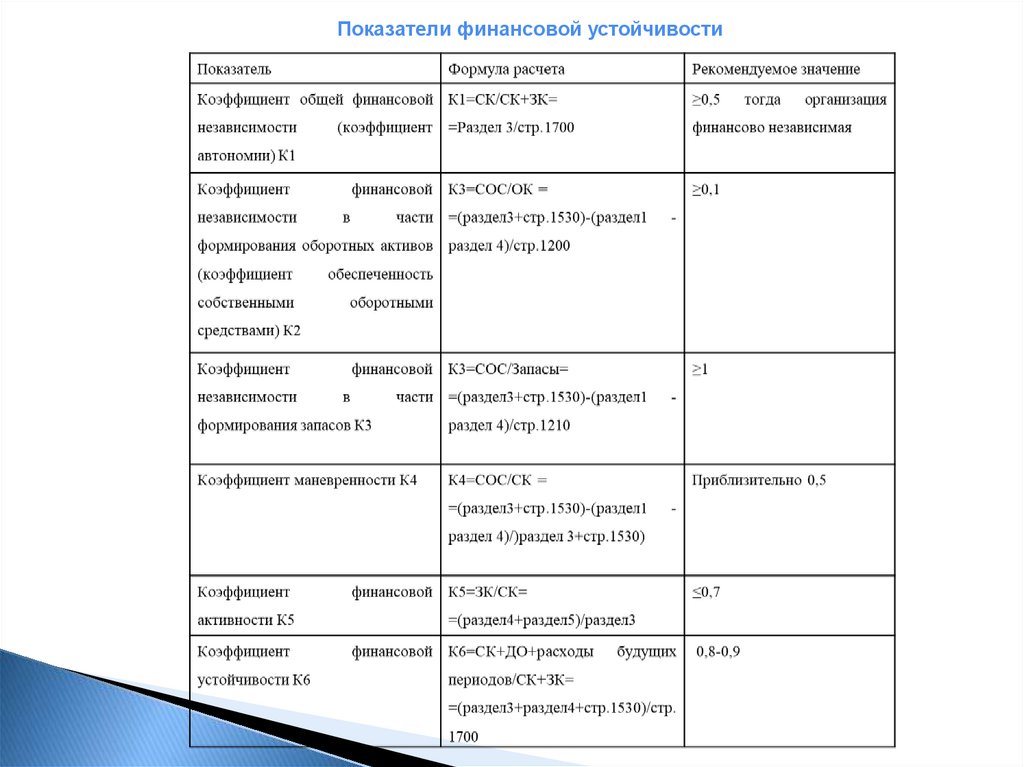

Устойчивость (финансовая независимость) – характеризует долгосрочную финансовую и

производственную структуру предприятия и мера финансового риска.

9.

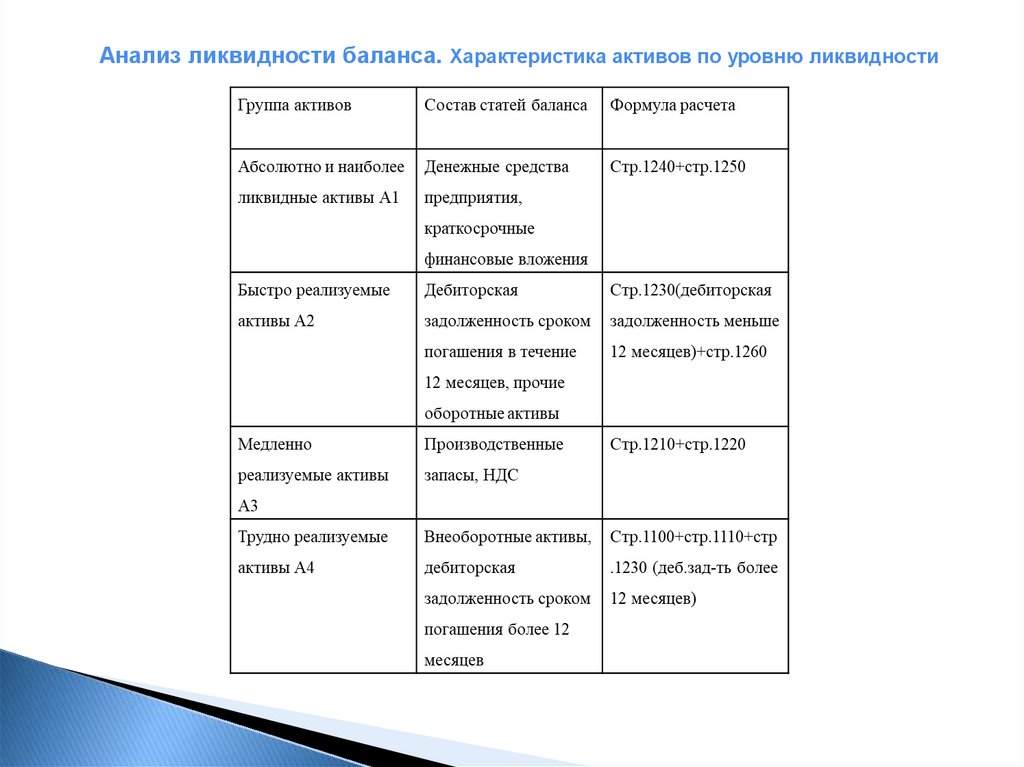

Анализ ликвидности баланса. Характеристика активов по уровню ликвидности10.

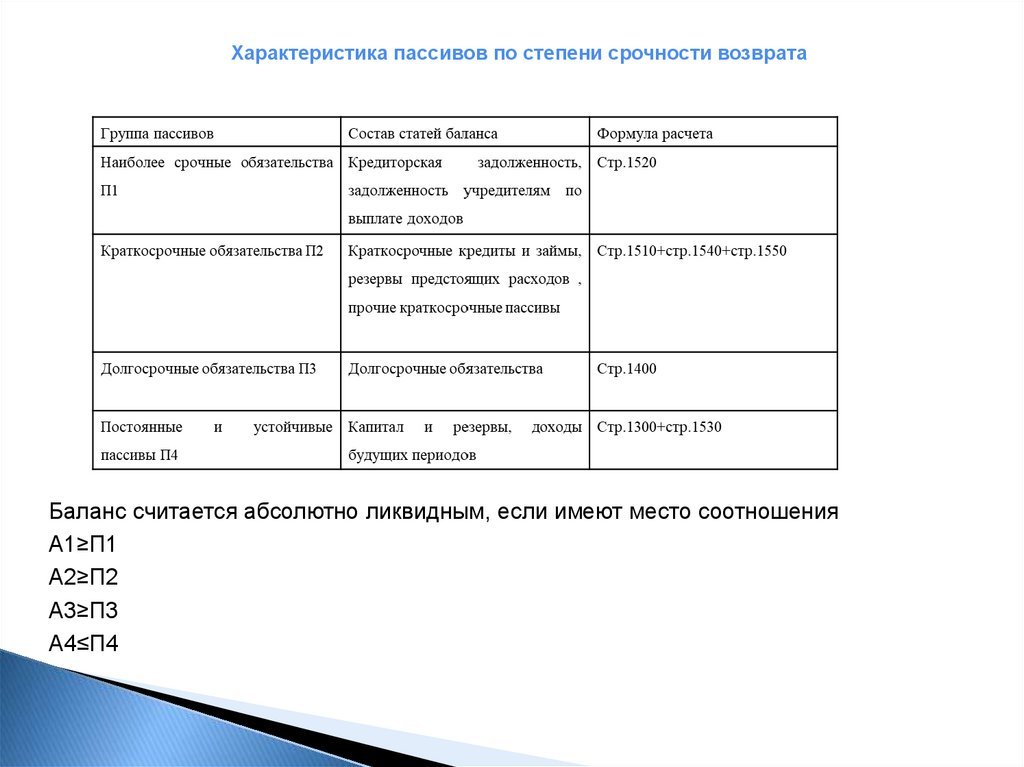

Характеристика пассивов по степени срочности возвратаБаланс считается абсолютно ликвидным, если имеют место соотношения

А1≥П1

А2≥П2

А3≥П3

А4≤П4

11.

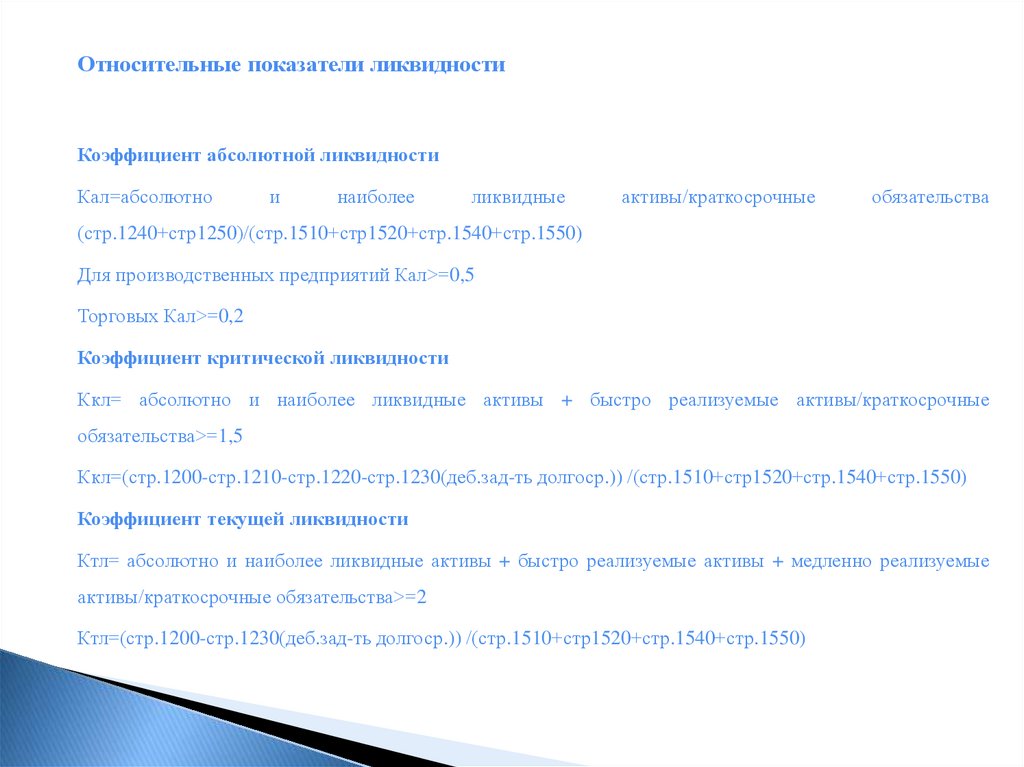

Относительные показатели ликвидностиКоэффициент абсолютной ликвидности

Кал=абсолютно

и

наиболее

ликвидные

активы/краткосрочные

обязательства

(стр.1240+стр1250)/(стр.1510+стр1520+стр.1540+стр.1550)

Для производственных предприятий Кал>=0,5

Торговых Кал>=0,2

Коэффициент критической ликвидности

Ккл= абсолютно и наиболее ликвидные активы + быстро реализуемые активы/краткосрочные

обязательства>=1,5

Ккл=(стр.1200-стр.1210-стр.1220-стр.1230(деб.зад-ть долгоср.)) /(стр.1510+стр1520+стр.1540+стр.1550)

Коэффициент текущей ликвидности

Ктл= абсолютно и наиболее ликвидные активы + быстро реализуемые активы + медленно реализуемые

активы/краткосрочные обязательства>=2

Ктл=(стр.1200-стр.1230(деб.зад-ть долгоср.)) /(стр.1510+стр1520+стр.1540+стр.1550)