finance

financeSimilar presentations:

Оборотные средства предприятия

1. Оборотные средства предприятия

2.

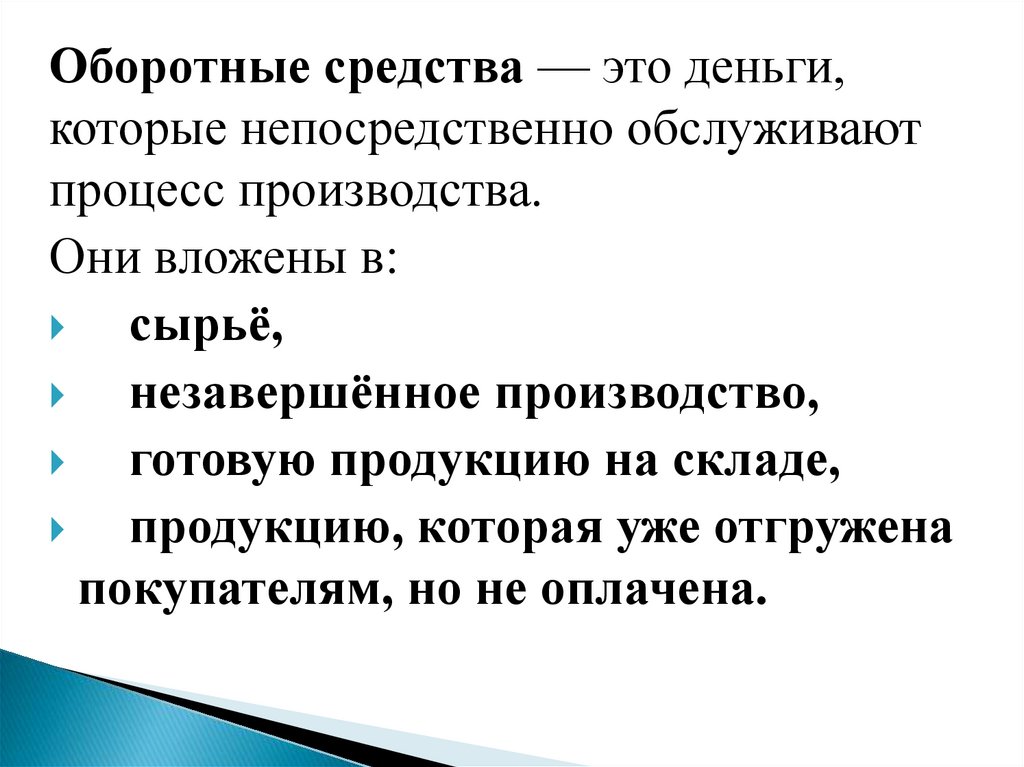

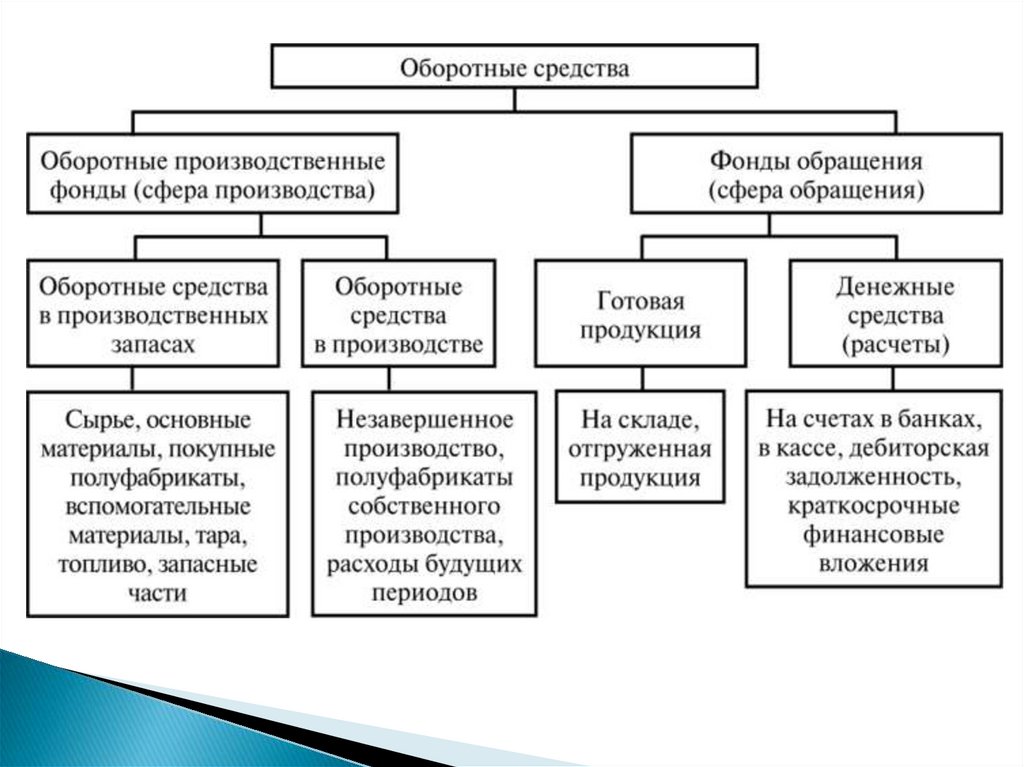

Оборотные средства — это деньги,которые непосредственно обслуживают

процесс производства.

Они вложены в:

сырьё,

незавершённое производство,

готовую продукцию на складе,

продукцию, которая уже отгружена

покупателям, но не оплачена.

3.

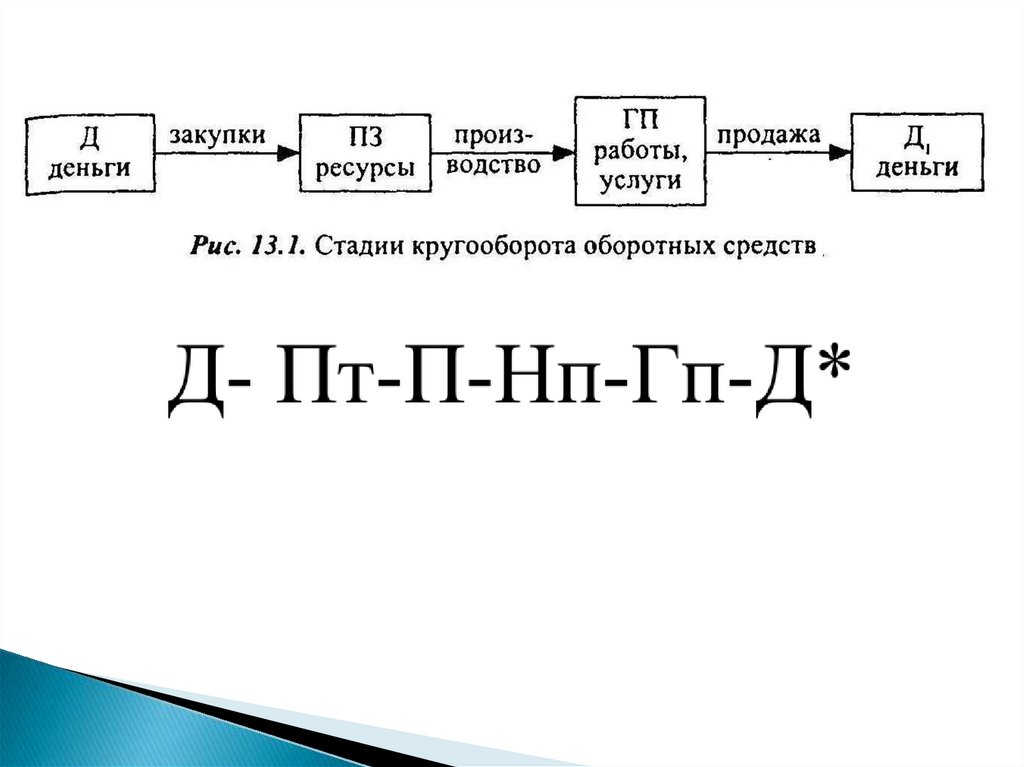

Оборотные средства формируются издвух источников:

Собственные средства: вложенные при создании

компании, добавленные собственниками в процессе работы

и реинвестированная прибыль. К ним относятся: уставный

капитал, отчисления от прибыли, устойчивые пассивы

(например, задолженность персоналу по заработной плате).

Заёмные средства: долгосрочные и краткосрочные

кредиты, кредиторская задолженность (то, что предприятие

должно поставщикам).

Перед каждым предприятием стоит задача поддержания

оптимальной пропорции между собственными и

заемными средствами, которая характеризует финансовую

устойчивость предприятия.

4.

5. Незавершённое производство

это продукция (работы), не прошедшая всех стадий (фаз,переделов), предусмотренных технологическим

процессом, и изделия, не прошедшие комплектацию,

испытания и техническую приёмку.

К незавершённому производству могут относиться

следующие виды продукции:

неукомплектованные изделия;

товары, не прошедшие техническую приёмку или

необходимые испытания;

законченные работы (услуги), которые ещё не были

приняты заказчиком.

6.

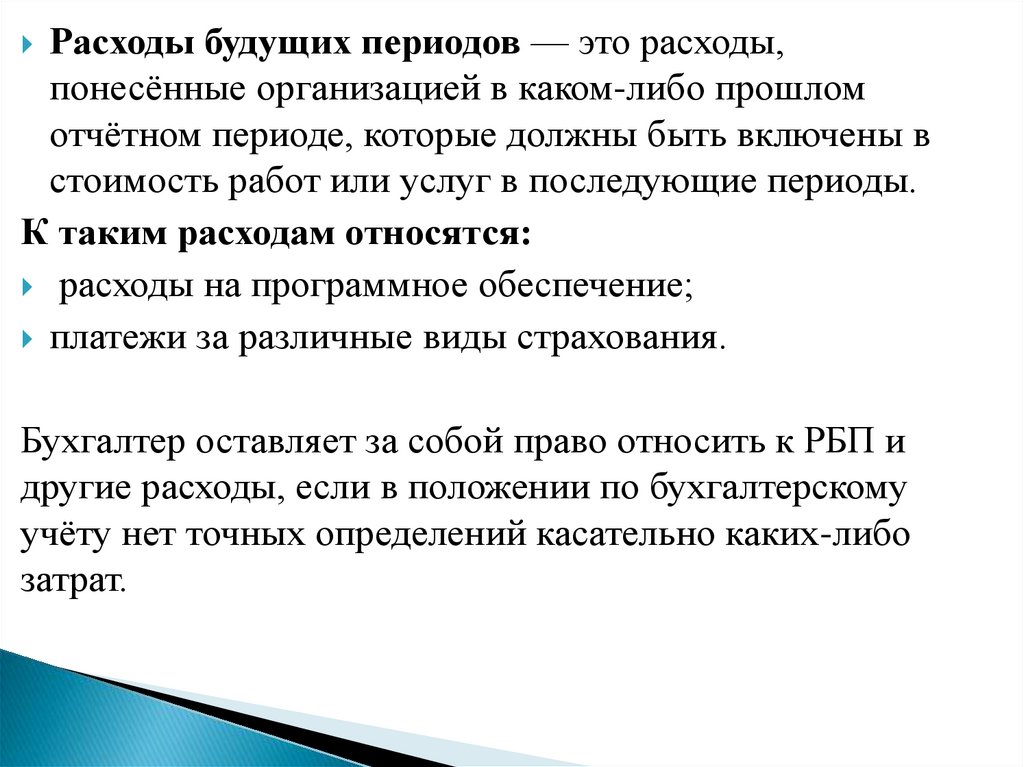

Расходы будущих периодов — это расходы,понесённые организацией в каком-либо прошлом

отчётном периоде, которые должны быть включены в

стоимость работ или услуг в последующие периоды.

К таким расходам относятся:

расходы на программное обеспечение;

платежи за различные виды страхования.

Бухгалтер оставляет за собой право относить к РБП и

другие расходы, если в положении по бухгалтерскому

учёту нет точных определений касательно каких-либо

затрат.

7.

8.

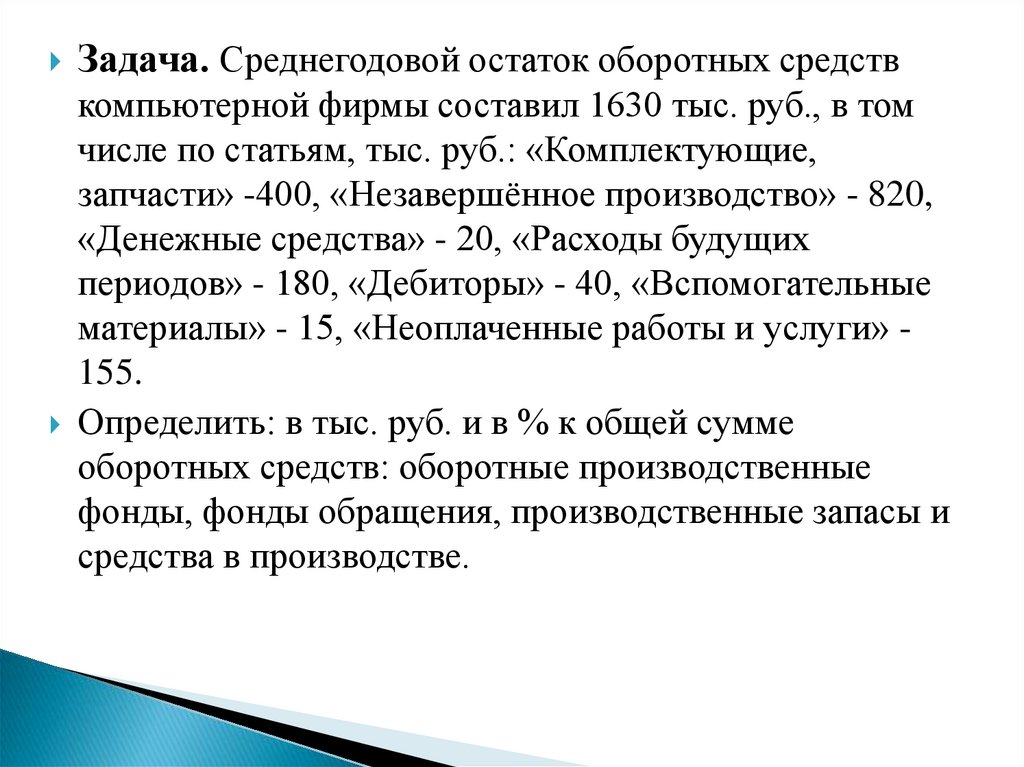

Задача. Среднегодовой остаток оборотных средствкомпьютерной фирмы составил 1630 тыс. руб., в том

числе по статьям, тыс. руб.: «Комплектующие,

запчасти» -400, «Незавершённое производство» - 820,

«Денежные средства» - 20, «Расходы будущих

периодов» - 180, «Дебиторы» - 40, «Вспомогательные

материалы» - 15, «Неоплаченные работы и услуги» 155.

Определить: в тыс. руб. и в % к общей сумме

оборотных средств: оборотные производственные

фонды, фонды обращения, производственные запасы и

средства в производстве.

9.

Решение1.определяем сколько денежных средств находится в стадии производственных

запасов 400+15=415 тыс. руб. в%=(415/1630)*100%=25,5 %.

2.определяем, сколько денежных средств находится в стадии средств в

производстве 820+180=1000 тыс. руб., в %, (1000/1630)100%=61,3%.

3.определяем, сколько денежных средств находится в стадии фондов обращения

20+40+155=215 тыс. руб., в %, (215/1630)100%=13,2%.

4. определяем, сколько денежных средств находится в стадии оборотных

производственных фондов 415+1215=1630 тыс. руб., в %, (1215/1630)100%=74,5%.

10. Показатели эффективности использования оборотных средств

1. Коэффициентоборачиваемости - Коб

Где Соб- средняя величина

оборотных средств

за тот же период, руб.

Коб= Vпр /Соб

11. Показатели эффективности использования оборотных средств

2. Длительность оборотаГде:

Д - длительность периода

(360, 90,30), дней;

Тоб= Д/Коб=(Д *Соб)/Vпр

3. Коэффициент загрузки оборотных

Кз = 1/Коб = Соб/Vпр

средств

12. Показатели эффективности использования оборотных средств

4. Абсолютное высвобождение∆Собабс = Соб0 - Соб1

Где Соб1,0– средняя величина оборотных

средств в

плановом и базисном периоде

соответственно, руб.

13. Задача

Выручка за отчетный год компьютернойфирмы составила - 2500 тыс. руб.

Среднегодовой остаток оборотных средств

500 тыс. руб. Определить коэффициент

оборачиваемости и среднюю

продолжительность оборота оборотных

средств.

14.

Решение задачиДано:

Решение

Vпр=2500 1.Определям Коб

тыс. руб. =Vпр\Соб=2500/500=5

Соб=500 2.Рассчитываем

тыс. руб.

Тоб=360/Коб=360/5=72

Найти:

дня

Коб, Тоб-?

15.

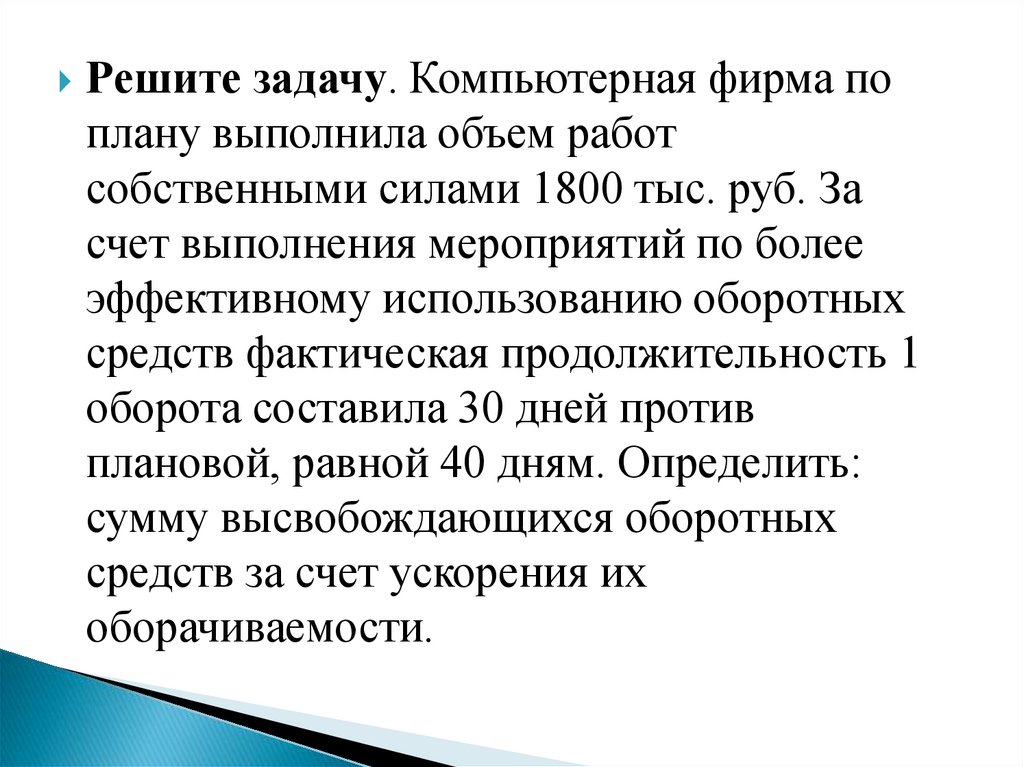

Решите задачу. Компьютерная фирма поплану выполнила объем работ

собственными силами 1800 тыс. руб. За

счет выполнения мероприятий по более

эффективному использованию оборотных

средств фактическая продолжительность 1

оборота составила 30 дней против

плановой, равной 40 дням. Определить:

сумму высвобождающихся оборотных

средств за счет ускорения их

оборачиваемости.