law

lawSimilar presentations:

")

Митна справа та митна політика як об`єкти історичного дослідження

1.

Лекція І. Митна справа та митнаполітика як об`єкти історичного

дослідження

2.

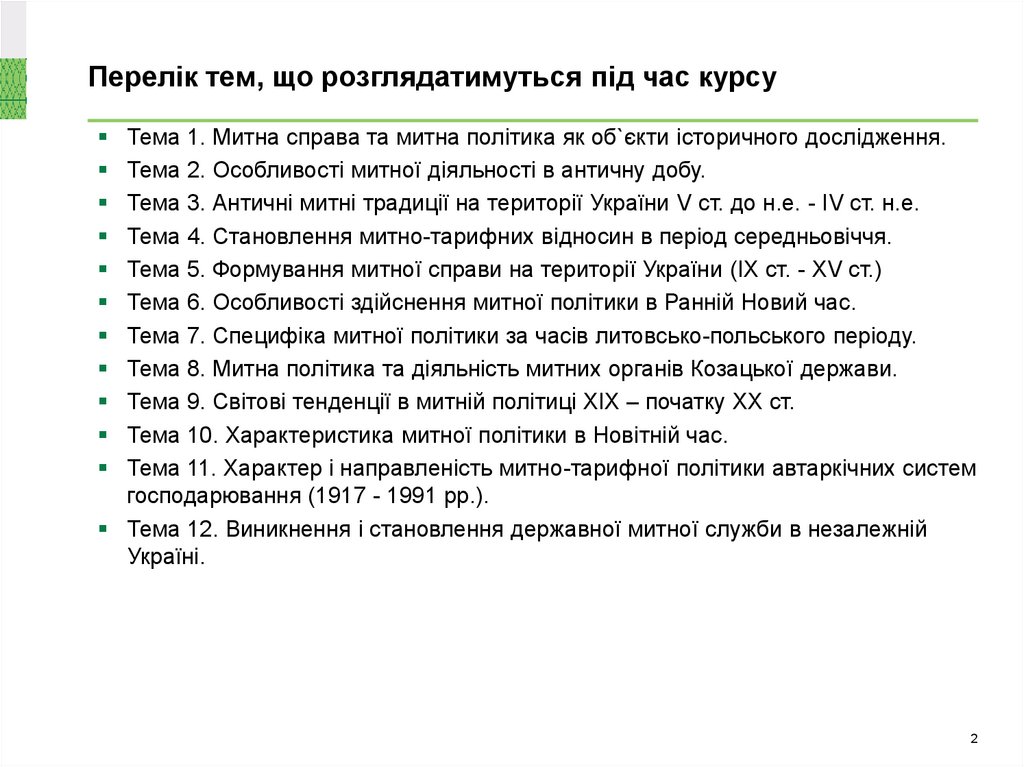

Перелік тем, що розглядатимуться під час курсуТема 1. Митна справа та митна політика як об`єкти історичного дослідження.

Тема 2. Особливості митної діяльності в античну добу.

Тема 3. Античні митні традиції на території України V ст. до н.е. - IV ст. н.е.

Тема 4. Становлення митно-тарифних відносин в період середньовіччя.

Тема 5. Формування митної справи на території України (ІХ ст. - ХV ст.)

Тема 6. Особливості здійснення митної політики в Ранній Новий час.

Тема 7. Специфіка митної політики за часів литовсько-польського періоду.

Тема 8. Митна політика та діяльність митних органів Козацької держави.

Тема 9. Світові тенденції в митній політиці XІХ – початку XX ст.

Тема 10. Характеристика митної політики в Новітній час.

Тема 11. Характер і направленість митно-тарифної політики автаркічних систем

господарювання (1917 - 1991 рр.).

Тема 12. Виникнення і становлення державної митної служби в незалежній

Україні.

2

3.

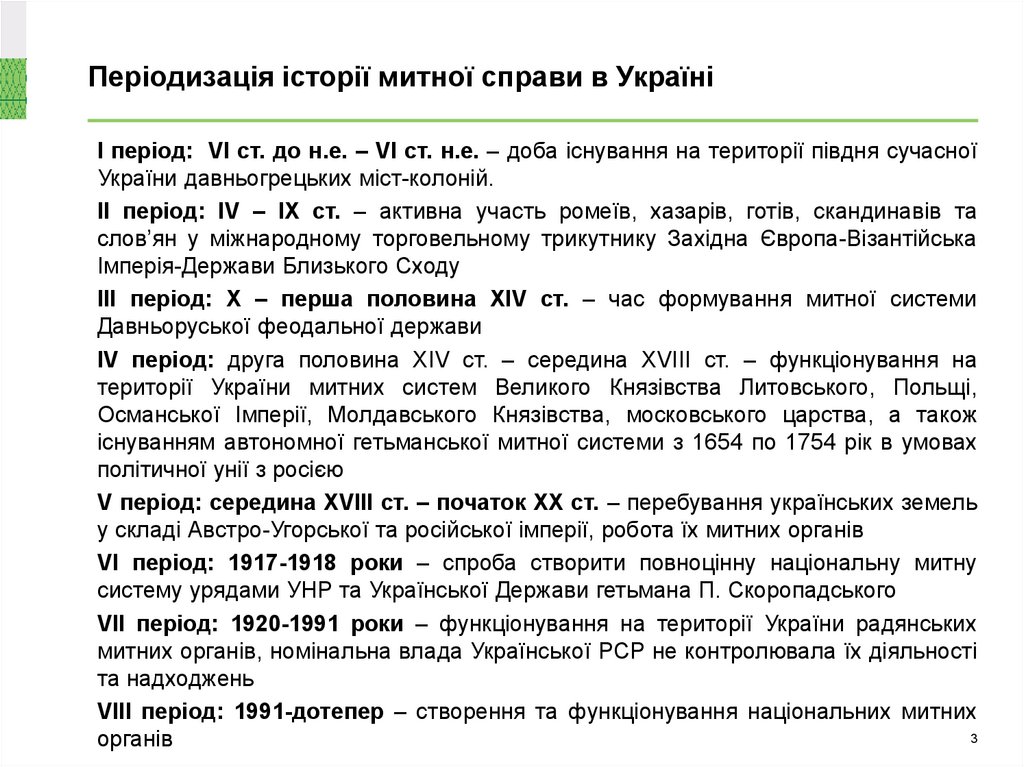

Періодизація історії митної справи в УкраїніІ період: VI ст. до н.е. – VI ст. н.е. – доба існування на території півдня сучасної

України давньогрецьких міст-колоній.

ІІ період: IV – IX ст. – активна участь ромеїв, хазарів, готів, скандинавів та

слов’ян у міжнародному торговельному трикутнику Західна Європа-Візантійська

Імперія-Держави Близького Сходу

III період: Х – перша половина XIV ст. – час формування митної системи

Давньоруської феодальної держави

IV період: друга половина XIV ст. – середина XVIII ст. – функціонування на

території України митних систем Великого Князівства Литовського, Польщі,

Османської Імперії, Молдавського Князівства, московського царства, а також

існуванням автономної гетьманської митної системи з 1654 по 1754 рік в умовах

політичної унії з росією

V період: середина XVIII ст. – початок ХХ ст. – перебування українських земель

у складі Австро-Угорської та російської імперії, робота їх митних органів

VІ період: 1917-1918 роки – спроба створити повноцінну національну митну

систему урядами УНР та Української Держави гетьмана П. Скоропадського

VІІ період: 1920-1991 роки – функціонування на території України радянських

митних органів, номінальна влада Української РСР не контролювала їх діяльності

та надходжень

VІІІ період: 1991-дотепер – створення та функціонування національних митних

3

органів

4.

Джерельна база історії митної справи в УкраїніОпубліковані джерела

інформації

Актові

Укази та розпорядження

вищих органів влади,

постанови народних зборів

давньогрецьких полісів,

конституції римських

імператорів, великокнязівські

грамоти, гетьманські

універсали тощо

Статистичні

Господарські довідники,

табелі, описи майна та

митних зборів, які

справлялися з такого

майна

Наративні

Твори істориків та

мандрівників давнини

(Геродота, Демосфена,

Ісократа), літописи часів

Київської Русі

4

5.

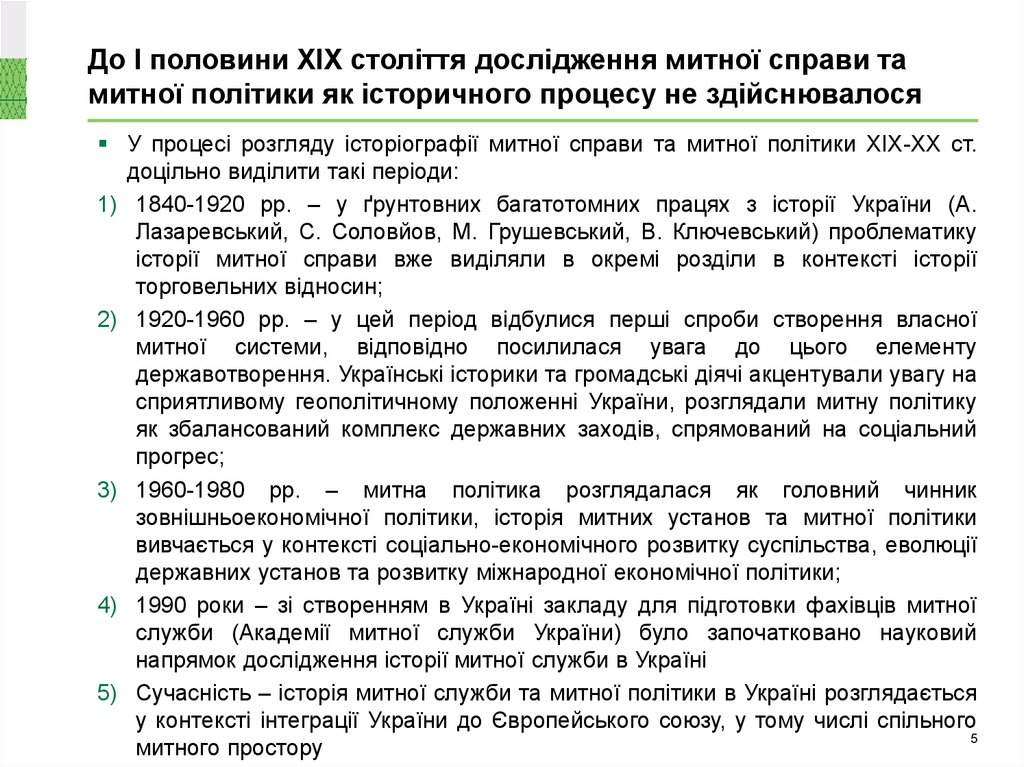

До І половини XIX століття дослідження митної справи тамитної політики як історичного процесу не здійснювалося

У процесі розгляду історіографії митної справи та митної політики XIX-XX ст.

доцільно виділити такі періоди:

1) 1840-1920 рр. – у ґрунтовних багатотомних працях з історії України (А.

Лазаревський, С. Соловйов, М. Грушевський, В. Ключевський) проблематику

історії митної справи вже виділяли в окремі розділи в контексті історії

торговельних відносин;

2) 1920-1960 рр. – у цей період відбулися перші спроби створення власної

митної системи, відповідно посилилася увага до цього елементу

державотворення. Українські історики та громадські діячі акцентували увагу на

сприятливому геополітичному положенні України, розглядали митну політику

як збалансований комплекс державних заходів, спрямований на соціальний

прогрес;

3) 1960-1980 рр. – митна політика розглядалася як головний чинник

зовнішньоекономічної політики, історія митних установ та митної політики

вивчається у контексті соціально-економічного розвитку суспільства, еволюції

державних установ та розвитку міжнародної економічної політики;

4) 1990 роки – зі створенням в Україні закладу для підготовки фахівців митної

служби (Академії митної служби України) було започатковано науковий

напрямок дослідження історії митної служби в Україні

5) Сучасність – історія митної служби та митної політики в Україні розглядається

у контексті інтеграції України до Європейського союзу, у тому числі спільного

5

митного простору

6.

Митна справа як економічна категоріяМитна справа – це комплекс заходів, спрямованих на реалізацію митної

політики країни.

Відповідно до ст. 7 Митного кодексу України складовими митної справи є:

встановлені порядок і умови переміщення товарів через митний кордон

України, їх митний контроль та митне оформлення;

застосування механізмів тарифного і нетарифного регулювання

зовнішньоекономічної діяльності, справляння митних платежів;

ведення митної статистики, обмін митною інформацією, ведення Української

класифікації товарів зовнішньоекономічної діяльності;

здійснення відповідно до закону державного контролю нехарчової продукції

при її ввезенні на митну територію України;

запобігання та протидія контрабанді, боротьба з порушеннями митних правил,

організація і забезпечення діяльності митних органів та інші заходи, спрямовані

на реалізацію державної митної політики.

Митну справу у межах своїх повноважень здійснюють усі митні органи та їх

посадові особи.

6

7.

Принципи здійснення митної справиВідповідно до ст. 8 Митного кодексу України митна справа здійснюється на

основі принципів:

1) виключної юрисдикції України на її митній території;

2) виключних повноважень митних органів України щодо здійснення митної

справи;

3) законності та презумпції невинуватості;

4) єдиного порядку переміщення товарів, транспортних засобів через митний

кордон України;

5) спрощення законної торгівлі;

6) визнання рівності та правомірності інтересів усіх суб’єктів господарювання

незалежно від форми власності;

7) додержання прав та охоронюваних законом інтересів осіб;

8) заохочення доброчесності;

9) гласності та прозорості;

10) відповідальності всіх учасників відносин, що регулюються цим Митним

кодексом.

7

8.

Функції митної справиНауковостатистична

Контрольна

Валютного

регулювання

Адміністративнорегулятивна

Функції митної

справи

Законодавча

Психоетична

Фіскальна

Правоохоронна

8

9.

Митна політика: сутність та основні складовіЗа визначенням Митного кодексу Україну, державна митна політика – це

система принципів та напрямів діяльності держави у сфері захисту митних

інтересів та забезпечення митної безпеки України, регулювання зовнішньої

торгівлі, захисту внутрішнього ринку, розвитку економіки України та її інтеграції

до світової економіки. Державна митна політика є складовою частиною

державної економічної політики.

Пріоритетними напрямами у частині реалізації Міністерством фінансів України

державної митної політики є:

сприяння безпеці та міжнародній торгівлі, включаючи спрощення та

гармонізацію митних процедур;

сприяння ефективному справлянню митних платежів;

розвиток інфраструктури, електронних технологій та сервісів для міжнародної

торгівлі;

захист суспільства, громадського здоров’я і безпеки навколишнього природного

середовища та боротьба з незаконним переміщенням наркотичних засобів та

зброї;

підвищення ефективності міжнародного митного співробітництва.

9

10.

Форми реалізації митної політики державиМитна політика в основному реалізується за двома основними моделями, які

втілюють загальні підходи до міжнародної торгівлі – протекціонізму та вільної

торгівлі.

Протекціоністська митна політика спрямована на створення умов, які

стимулюють, насамперед, розвиток національної економіки шляхом обмеження

її від іноземної конкуренції. Тому при виборі моделі взаємодії національної

економіки з міжнародною не тільки передбачається встановлення високого

рівня митного оподаткування товарів, які ввозяться на внутрішній ринок країни

(а інколи і тих, які вивозяться – експортні податки), але й обмежується або

існує повна заборона ввезення певних товарів, а також досить жорстка

система митного контролю і митного оформлення.

Політика вільної торгівлі, навпаки, спрямована на всебічне стимулювання як

імпорту, так і експорту товарів шляхом встановлення мінімального рівня мита

або звільнення від нього повністю та спрощення процедури митних

формальностей. Тобто країна досягає внутрішньої економічної рівноваги

(наприклад, стабільності темпів економічного зростання, повної зайнятості,

стабільності цін), активно не використовуючи заходів митно-тарифного

регулювання зовнішньоекономічних відносин.

10

11.

Митно-тарифна політика: сутність, напрями та завданняПід митно-тарифною політикою розуміється комплексна система заходів,

спрямованих на забезпечення економічного суверенітету країни, охорони

державних кордонів, реалізації зовнішньоекономічної стратегії через сферу

митних відносин.

За допомогою митно-тарифних регуляторів держава коригує товаропотік і

географічну структуру експорту та імпорту з урахуванням довгострокових цілей

розвитку країни, забезпечення макроекономічної стабільності, підтримання

платіжного балансу, стабільного курсу національної валюти.

Основними завданнями митно-тарифної політики є:

створення оптимальних умов для конкуренції між національними й іноземними

виробниками;

забезпечення найбільш ефективного використання інструментів митного

контролю і регулювання товарообміну на митній території;

участь у реалізації торговельно-політичних завдань щодо захисту ринку

України;

стимулювання розвитку економіки: сприяння здійсненню структурної

перебудови і реалізації інших завдань економічної політики;

забезпечення належного рівня надходжень до державного бюджету країни.

11

12.

Митно-тарифні відносини: сутність, об’єкти та видиВиникнувши як система відносин з приводу регулювання торговельно-обмінних

процесів (спочатку між обмеженою кількістю найближчих сусідів), митно-тарифні

відносини поступово ставали формою взаємодії прикордонних територій у питаннях

організації, передусім, зовнішньоторговельних операцій.

Під поняттям "митно-тарифні відносини" необхідно розуміти всю сукупність

суспільних, організаційно-правових, економічних, та психоетичних взаємовідносин у

сфері регулювання зовнішньоекономічної діяльності, які базуються на законодавчо

закріплених принципах і напрямах митної політики країн-учасниць міжнародних

економічних відносин.

Залежно від конкретних цілей можна виділити наступні види митно-тарифних

відносин:

організацію митної системи країни;

механізм переміщення через митний кордон товарів та транспортних засобів;

систему регулювання митних режимів;

нарахування та сплату митних платежів;

систему митного оформлення;

митний контроль за товарами та транспортними засобами, які переміщуються через

митний кордон;

систему валютного контролю;

систему взаємовідносин, які виникають при порушенні митного законодавства;

участь України в міжнародно-правовому співробітництві та регулюванні митної

12

справи в рамках інтеграційних об’єднань.

13.

Митний кордон та митна територія УкраїниВідповідно до ст. 9 Митного кодексу України, митна територія України – це

територія України, зайнята сушею, територіальне море, внутрішні води і

повітряний простір, а також території вільних митних зон, штучні острови,

установки і споруди, створені у виключній (морській) економічній зоні України,

на які поширюється виключна юрисдикція України, становлять митну територію

України.

Відповідно до ст. 10 Митного кодексу України, межі митної території України є

митним кордоном України. Митний кордон України збігається з державним

кордоном України, крім меж штучних островів, установок і споруд, створених у

виключній (морській) економічній зоні України, на які поширюється виключна

юрисдикція України. Межі території зазначених островів, установок і споруд

становлять митний кордон України.

13

14.

Дякую за увагу!14