economics

economicsSimilar presentations:

")

предприятия")

Основные средства предприятия: основные определения, порядок проведения анализа. (тема 7)

1. Вопрос 7. Основные средства предприятия: основные определения, порядок проведения анализа к.э.н., доцент Масленкова О.Ф.

12.

План1. Сущность

и значение основных

средств предприятия.

2 Анализ состояния основных

средств предприятия.Слайд 56

2

3.

1 Сущность и значение основных средствпредприятия.

Основные средства – совокупность

материальных активов в форме средств труда,

которые многократно участвуют в процессе

производственной деятельности и переносят на

продукцию свою стоимость частями.

Ендовицкий Д. А. Финансовые резервы организации: анализ и

контроль [Текст] / Д.А. Ендовицкий, А.Н. Исаенко. - М.:

Кнорус, 2010. - 304 с.

3

4.

Под основными средствами понимаетсячасть имущества, используемого в

качестве средств труда для производства и

реализации товаров (выполнения работ,

оказания услуг) или для управления

организацией первоначальной стоимостью

более 100 000 рублей.

Налоговый Кодекс (часть вторая, статья 257)

4

5.

Положение по бухгалтерскому учету«Учет основных средств» ПБУ 6/01

установило правила формирования

в бухгалтерском учете информации

об основных средствах предприятия.

ПБУ утверждено приказом Министерства

финансов РФ от 18.05.2002 г. №45н.

5

6.

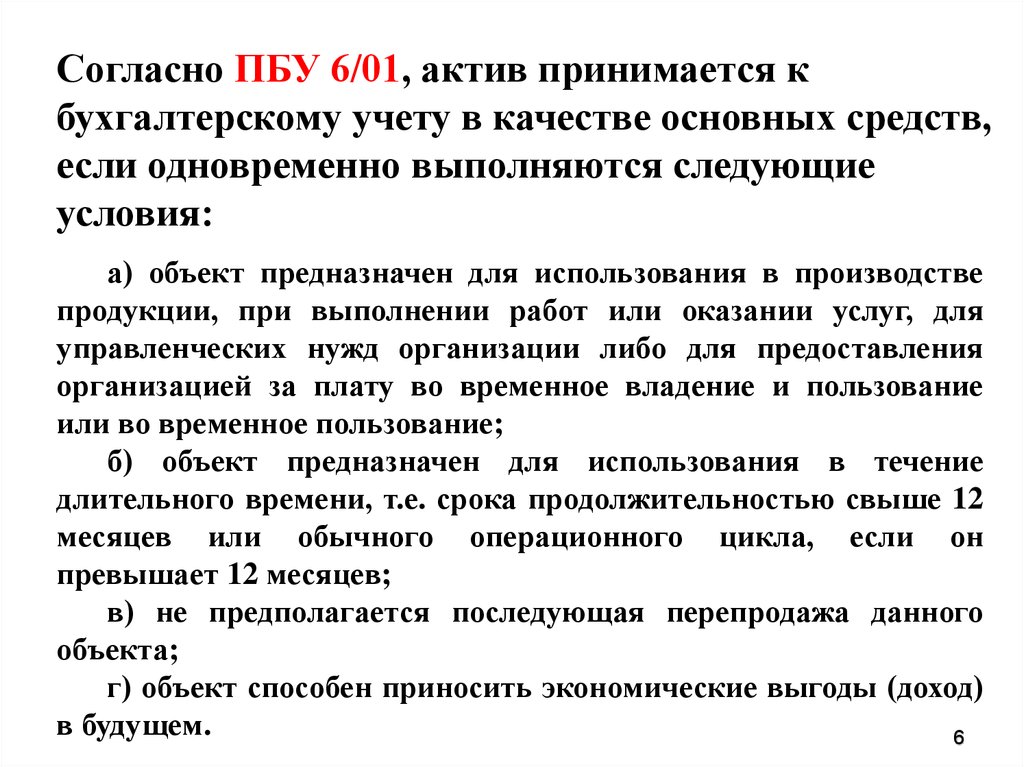

Согласно ПБУ 6/01, актив принимается кбухгалтерскому учету в качестве основных средств,

если одновременно выполняются следующие

условия:

а) объект предназначен для использования в производстве

продукции, при выполнении работ или оказании услуг, для

управленческих нужд организации либо для предоставления

организацией за плату во временное владение и пользование

или во временное пользование;

б) объект предназначен для использования в течение

длительного времени, т.е. срока продолжительностью свыше 12

месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

в) не предполагается последующая перепродажа данного

объекта;

г) объект способен приносить экономические выгоды (доход)

в будущем.

6

7.

Сроком полезного использования являетсяпериод, в течение которого использование

объекта основных средств приносит

экономические выгоды (доход) организации.

Для отдельных групп основных средств срок

полезного использования определяется исходя

из количества продукции (объема работ в

натуральном выражении), ожидаемого к

получению в результате использования этого

объекта.

7

8.

К основным средствам относятся:- здания,

- сооружения,

- рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и

устройства,

- вычислительная техника,

- транспортные средства,

инструмент,

производственный

и

хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги

- прочие соответствующие объекты.

8

9.

К основным средствам относятся также:- капитальные вложения на коренное улучшение

земель (осушительные, оросительные и другие

мелиоративные работы);

- капитальные вложения в арендованные объекты

основных средств;

- земельные участки;

- объекты природопользования (вода, недра и

другие природные ресурсы).

9

10.

Основныесредства,

предназначенные

исключительно

для

предоставления

организацией за плату во временное

владение и пользование или во временное

пользование с целью получения дохода,

отражаются в бухгалтерском учете и

бухгалтерской

отчетности

в

составе

доходных

вложений

в

материальные

ценности.

10

11.

Не относятся к основным средствам:- машины, оборудование и иные

аналогичные предметы, числящиеся как

готовые изделия на складах организацийизготовителей, занимающихся их сбытом;

- предметы, сданные в монтаж или

подлежащие монтажу, находящиеся в пути;

- капитальные и финансовые вложения и

иные долгосрочные инвестиции.

11

12.

Активы, в отношении которых выполняютсяусловия, предусмотренные в пункте 4 ПБУ 6/01

«Учет основных средств», и стоимостью в пределах

лимита, установленного в учетной политике

организации, но не более 100 000 рублей за единицу,

могут отражаться в бухгалтерском учете и

бухгалтерской отчетности в составе материальнопроизводственных запасов.

В целях обеспечения сохранности этих объектов в

производстве или при эксплуатации в организации

должен быть организован надлежащий контроль за

их движением.

12

13.

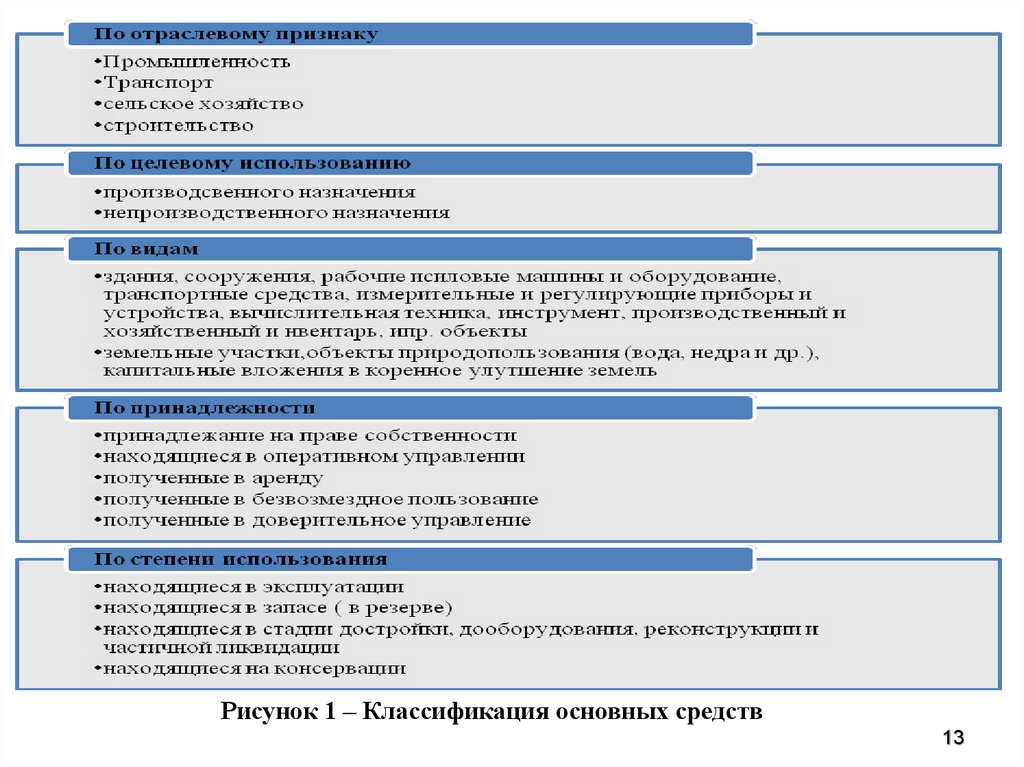

Рисунок 1 – Классификация основных средств13

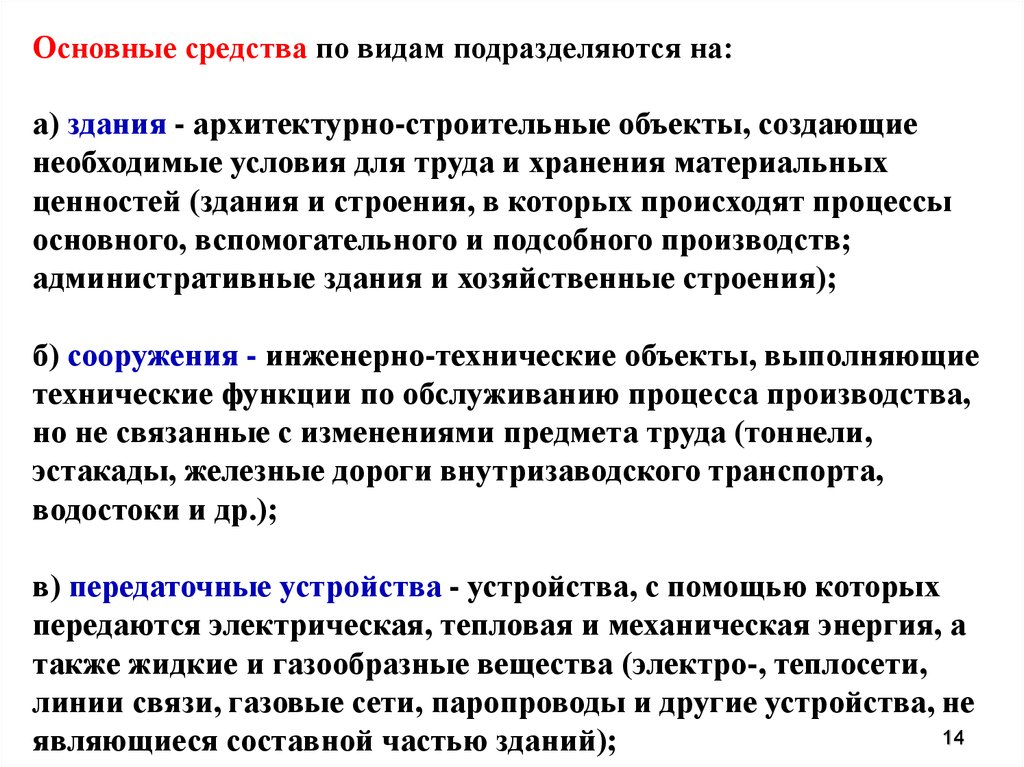

14.

Основные средства по видам подразделяются на:а) здания - архитектурно-строительные объекты, создающие

необходимые условия для труда и хранения материальных

ценностей (здания и строения, в которых происходят процессы

основного, вспомогательного и подсобного производств;

административные здания и хозяйственные строения);

б) сооружения - инженерно-технические объекты, выполняющие

технические функции по обслуживанию процесса производства,

но не связанные с изменениями предмета труда (тоннели,

эстакады, железные дороги внутризаводского транспорта,

водостоки и др.);

в) передаточные устройства - устройства, с помощью которых

передаются электрическая, тепловая и механическая энергия, а

также жидкие и газообразные вещества (электро-, теплосети,

линии связи, газовые сети, паропроводы и другие устройства, не

14

являющиеся составной частью зданий);

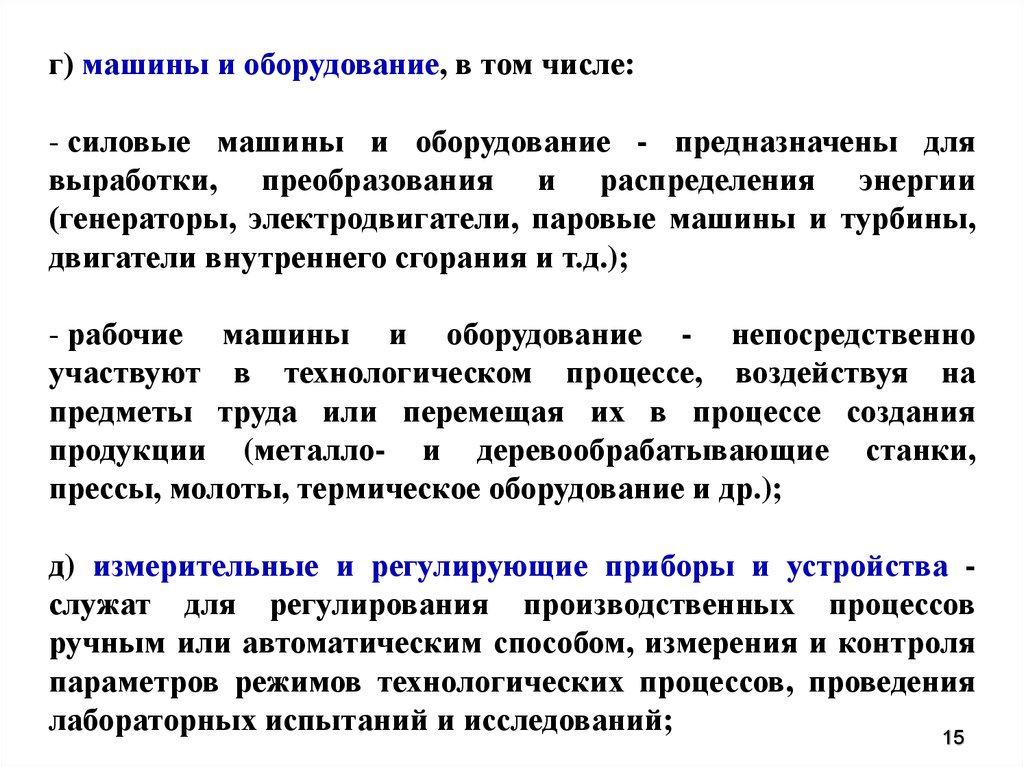

15.

г) машины и оборудование, в том числе:- силовые машины и оборудование - предназначены для

выработки, преобразования и распределения энергии

(генераторы, электродвигатели, паровые машины и турбины,

двигатели внутреннего сгорания и т.д.);

- рабочие машины и оборудование - непосредственно

участвуют в технологическом процессе, воздействуя на

предметы труда или перемещая их в процессе создания

продукции (металло- и деревообрабатывающие станки,

прессы, молоты, термическое оборудование и др.);

д) измерительные и регулирующие приборы и устройства служат для регулирования производственных процессов

ручным или автоматическим способом, измерения и контроля

параметров режимов технологических процессов, проведения

лабораторных испытаний и исследований;

15

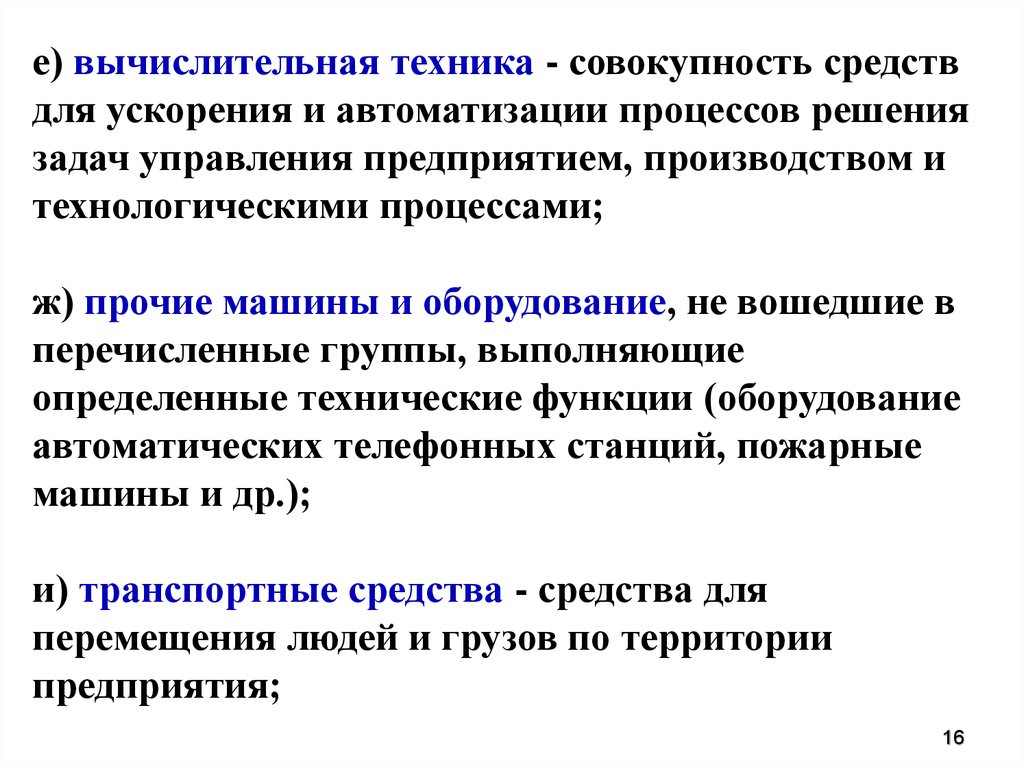

16.

е) вычислительная техника - совокупность средствдля ускорения и автоматизации процессов решения

задач управления предприятием, производством и

технологическими процессами;

ж) прочие машины и оборудование, не вошедшие в

перечисленные группы, выполняющие

определенные технические функции (оборудование

автоматических телефонных станций, пожарные

машины и др.);

и) транспортные средства - средства для

перемещения людей и грузов по территории

предприятия;

16

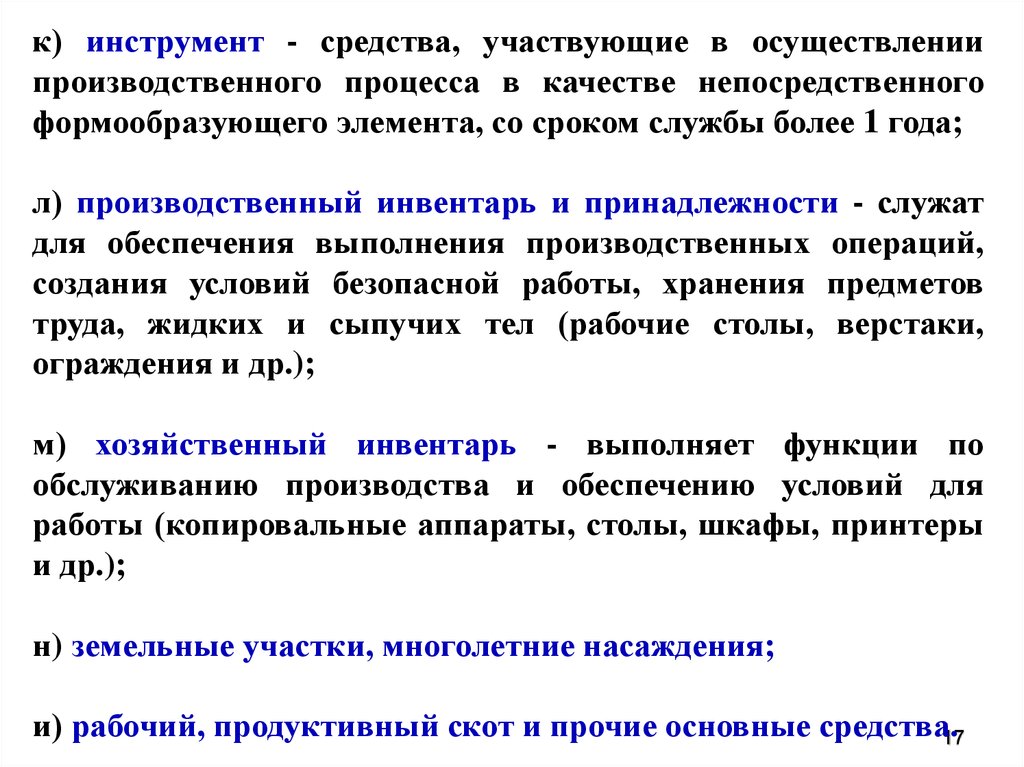

17.

к) инструмент - средства, участвующие в осуществлениипроизводственного процесса в качестве непосредственного

формообразующего элемента, со сроком службы более 1 года;

л) производственный инвентарь и принадлежности - служат

для обеспечения выполнения производственных операций,

создания условий безопасной работы, хранения предметов

труда, жидких и сыпучих тел (рабочие столы, верстаки,

ограждения и др.);

м) хозяйственный инвентарь - выполняет функции по

обслуживанию производства и обеспечению условий для

работы (копировальные аппараты, столы, шкафы, принтеры

и др.);

н) земельные участки, многолетние насаждения;

и) рабочий, продуктивный скот и прочие основные средства.17

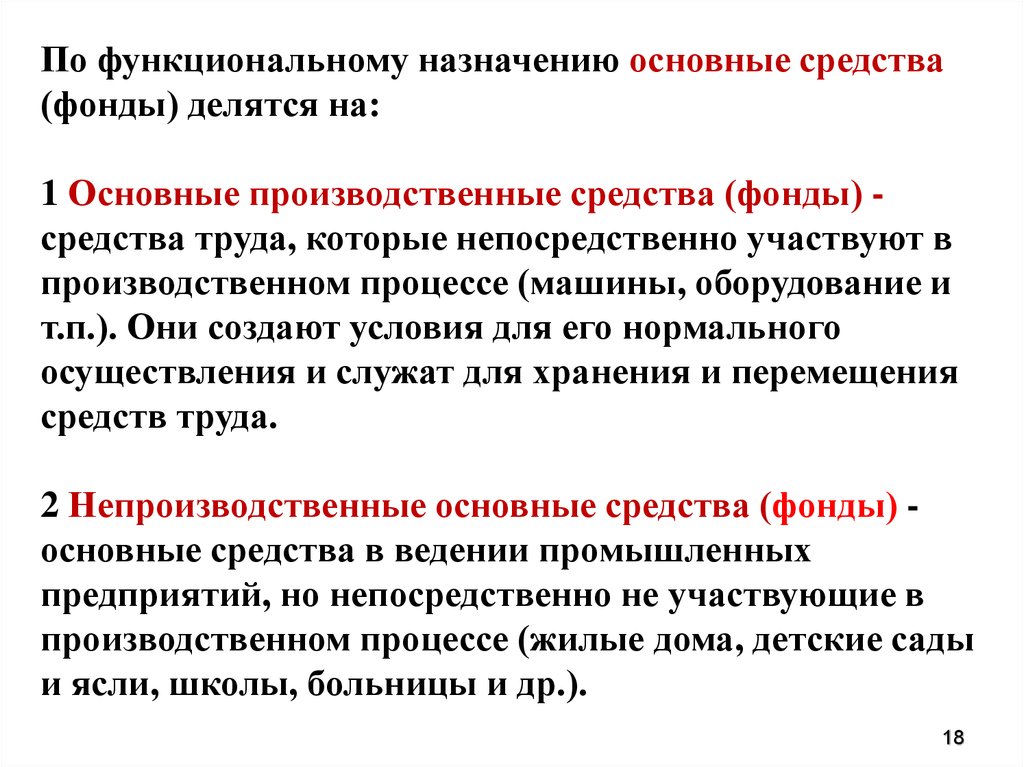

18.

По функциональному назначению основные средства(фонды) делятся на:

1 Основные производственные средства (фонды) средства труда, которые непосредственно участвуют в

производственном процессе (машины, оборудование и

т.п.). Они создают условия для его нормального

осуществления и служат для хранения и перемещения

средств труда.

2 Непроизводственные основные средства (фонды) основные средства в ведении промышленных

предприятий, но непосредственно не участвующие в

производственном процессе (жилые дома, детские сады

и ясли, школы, больницы и др.).

18

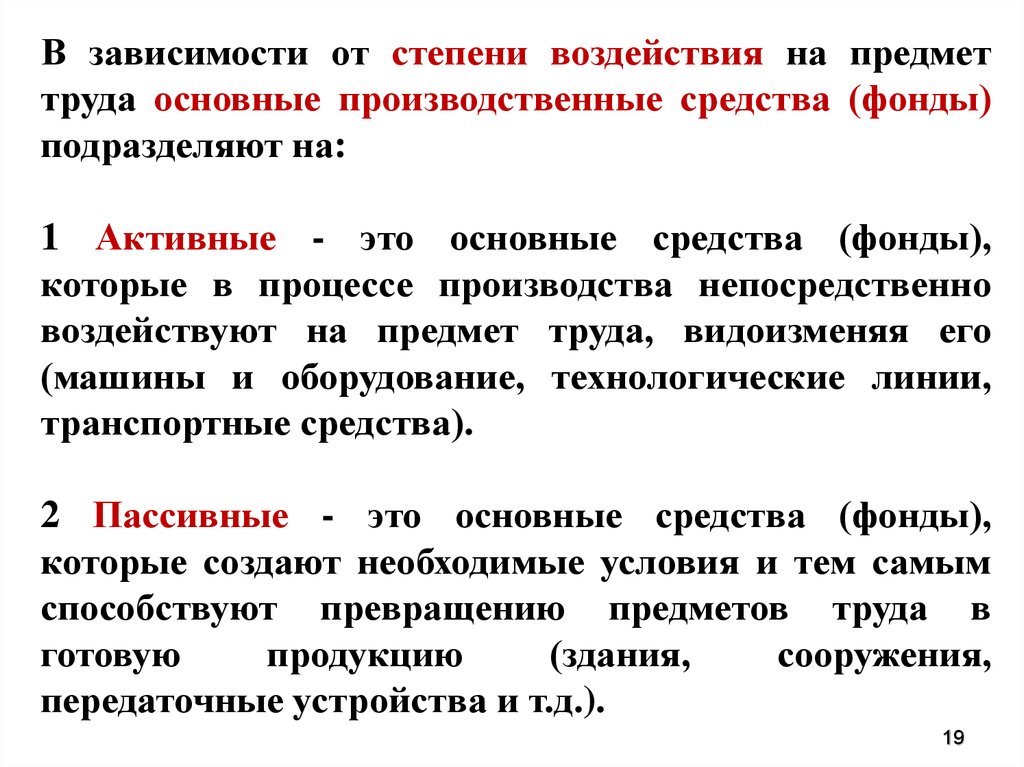

19.

В зависимости от степени воздействия на предметтруда основные производственные средства (фонды)

подразделяют на:

1 Активные - это основные средства (фонды),

которые в процессе производства непосредственно

воздействуют на предмет труда, видоизменяя его

(машины и оборудование, технологические линии,

транспортные средства).

2 Пассивные - это основные средства (фонды),

которые создают необходимые условия и тем самым

способствуют превращению предметов труда в

готовую

продукцию

(здания,

сооружения,

передаточные устройства и т.д.).

19

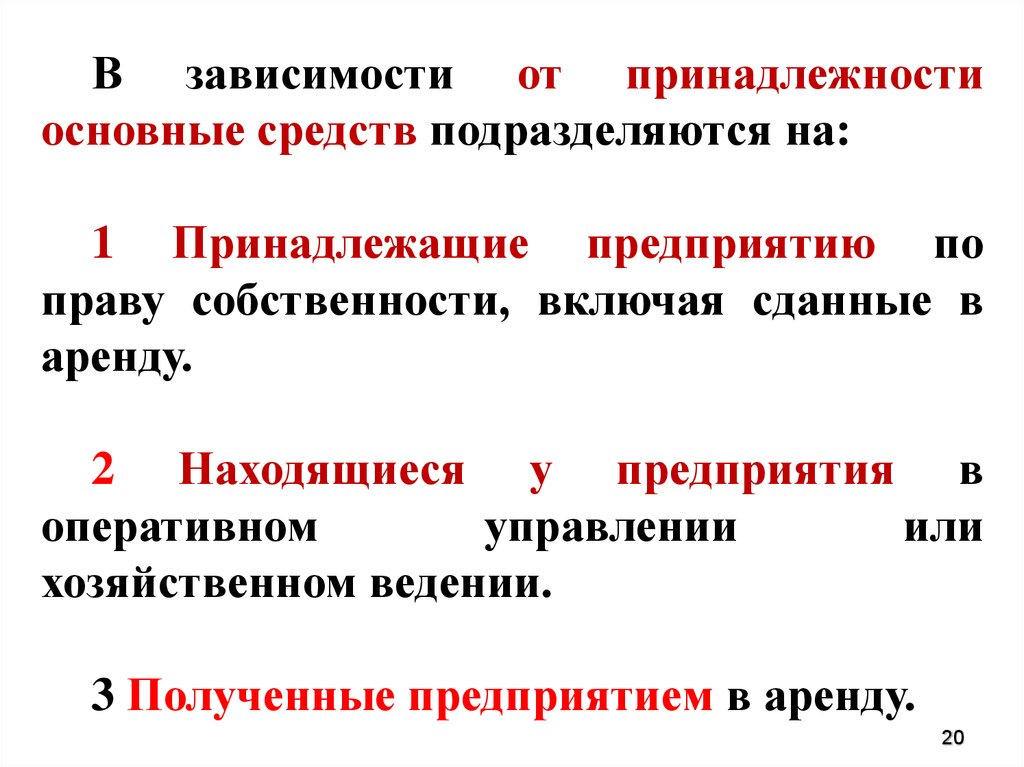

20.

В зависимости от принадлежностиосновные средств подразделяются на:

1 Принадлежащие предприятию по

праву собственности, включая сданные в

аренду.

2 Находящиеся у предприятия в

оперативном

управлении

или

хозяйственном ведении.

3 Полученные предприятием в аренду.

20

21.

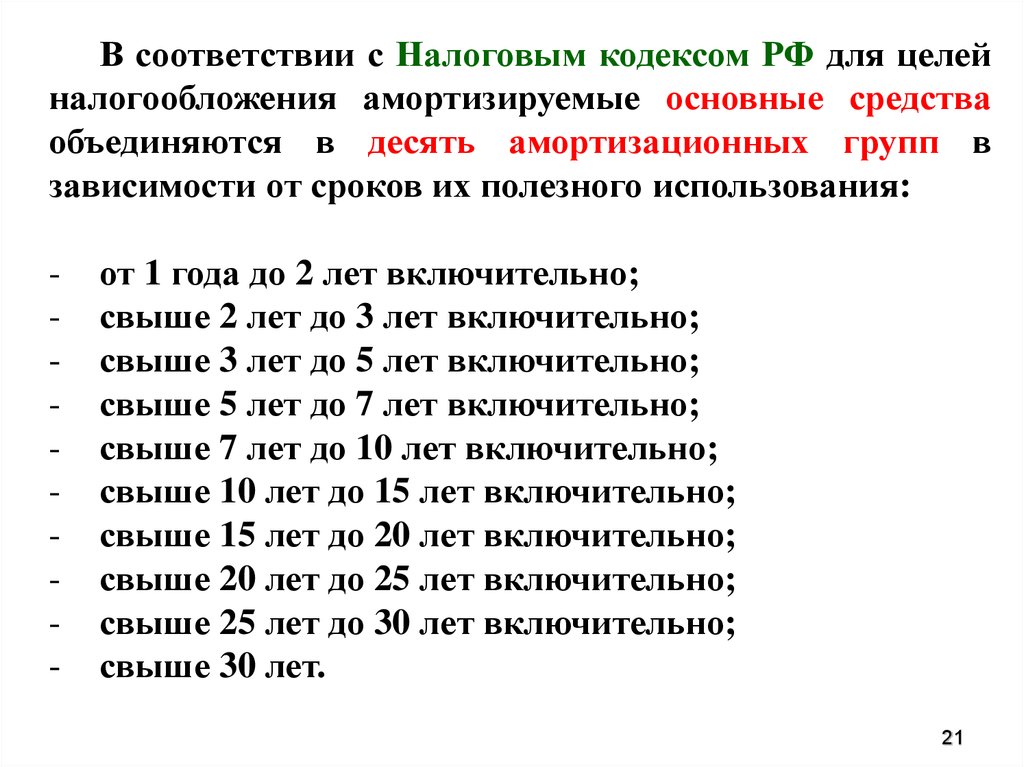

В соответствии с Налоговым кодексом РФ для целейналогообложения амортизируемые основные средства

объединяются в десять амортизационных групп в

зависимости от сроков их полезного использования:

-

от 1 года до 2 лет включительно;

свыше 2 лет до 3 лет включительно;

свыше 3 лет до 5 лет включительно;

свыше 5 лет до 7 лет включительно;

свыше 7 лет до 10 лет включительно;

свыше 10 лет до 15 лет включительно;

свыше 15 лет до 20 лет включительно;

свыше 20 лет до 25 лет включительно;

свыше 25 лет до 30 лет включительно;

свыше 30 лет.

21

22.

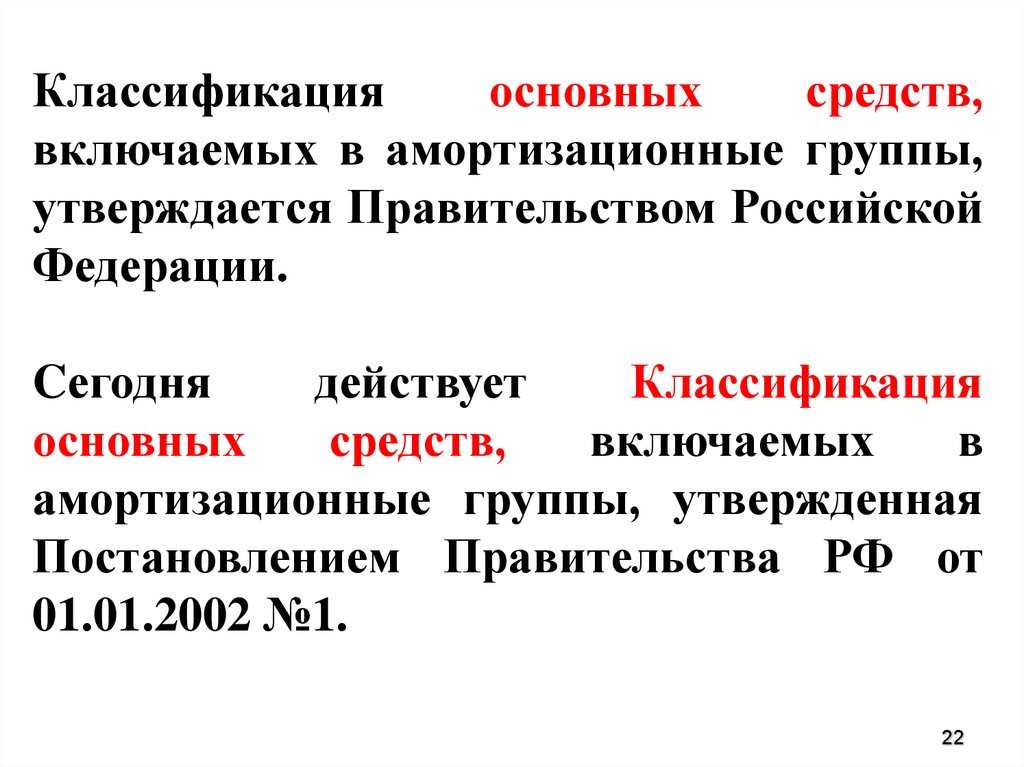

Классификацияосновных

средств,

включаемых в амортизационные группы,

утверждается Правительством Российской

Федерации.

Cегодня

действует

Классификация

основных

средств,

включаемых

в

амортизационные группы, утвержденная

Постановлением Правительства РФ от

01.01.2002 №1.

22

23.

По характеру отражения износаосновные средства делятся на:

- амортизируемые;

- неамортизируемые.

23

24.

Единицей бухгалтерского учетасредств является инвентарный объект.

основных

Инвентарным объектом основных средств

признается объект со всеми приспособлениями и

принадлежностями или отдельный конструктивно

обособленный предмет, предназначенный для

выполнения

определенных

самостоятельных

функций, или же обособленный комплекс

конструктивно

сочлененных

предметов,

представляющих

собой

единое

целое

и

предназначенный для выполнения определенной

работы.

24

25.

Способы поступления основных средств на предприятие:- долгосрочные инвестиции в приобретаемые объекты

основных средств (приобретение за плату у поставщиков);

- долгосрочные инвестиции в объекты строительномонтажных

работ

(строительство,

реконструкция,

модернизация, расширение);

- вклад в уставный капитал предприятия;

- безвозмездное получение объектов основных средств;

- аренда основных средств (в том числе по лизингу);

- приобретение основных средств на условиях обмена;

- в виде вклада в совместную деятельность.

25

26.

Финансовые ресурсы предприятия,направляемые

на

приобретение

основных средств, делятся на:

- собственные;

- заемные.

26

27.

Собственные ресурсыпредприятия формируются за

счет:

1 Внутренних источников.

2 Внешних источников.

27

28.

Внутренние источники собственных ресурсов:1 Прибыль, остающаяся в распоряжении предприятия.

2 Различные фонды и резервы предприятия (резервный

фонд, резерв по сомнительным долгам, резерв предстоящих

расходов и платежей, резерв под обесценение вложений в

ценные бумаги).

3 Амортизационные отчисления (представляют собой

денежное выражение стоимости износа основных средств и

нематериальных активов и являются внутренним

источником финансирования простого и расширенного

воспроизводства).

4 Реструктуризация дебиторской и кредиторской

задолженности.

5 Иные (продажа активов предприятия; снижение

уровня запасов; продажа убыточных направлений бизнеса,

неосновных производств).

28

29.

Внешние источники собственных ресурсов:1 Дополнительная эмиссия акций или IPO

(посредством

которой

происходит

увеличение

акционерного капитала предприятия), а также

привлечение дополнительного складочного капитала

путем дополнительных взносов в уставный фонд.

2 Бюджетное финансирование на безвозвратной

основе.

3 Безвозмездная финансовая помощь.

4

Безвозмездно

передаваемые

предприятию

материальные и нематериальные активы, включаемые

в состав его баланса.

5 Гранты

российских и международных

грантодателей.

29

6 Страховое возмещение.

30.

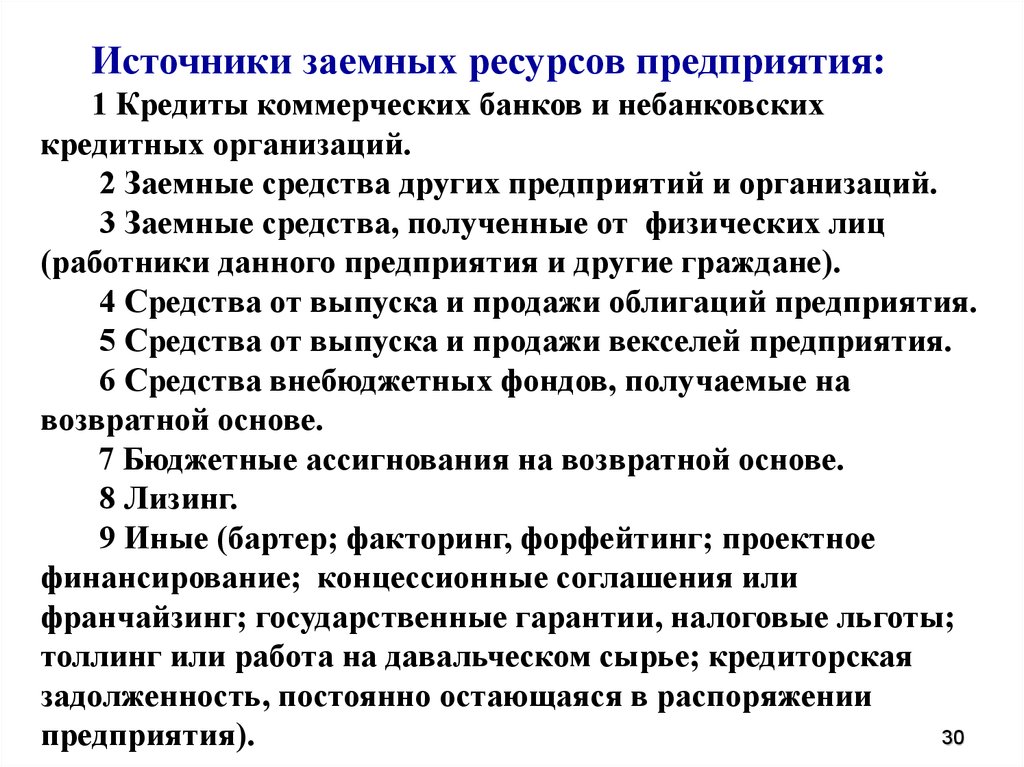

Источники заемных ресурсов предприятия:1 Кредиты коммерческих банков и небанковских

кредитных организаций.

2 Заемные средства других предприятий и организаций.

3 Заемные средства, полученные от физических лиц

(работники данного предприятия и другие граждане).

4 Средства от выпуска и продажи облигаций предприятия.

5 Средства от выпуска и продажи векселей предприятия.

6 Средства внебюджетных фондов, получаемые на

возвратной основе.

7 Бюджетные ассигнования на возвратной основе.

8 Лизинг.

9 Иные (бартер; факторинг, форфейтинг; проектное

финансирование; концессионные соглашения или

франчайзинг; государственные гарантии, налоговые льготы;

толлинг или работа на давальческом сырье; кредиторская

задолженность, постоянно остающаяся в распоряжении

30

предприятия).

31.

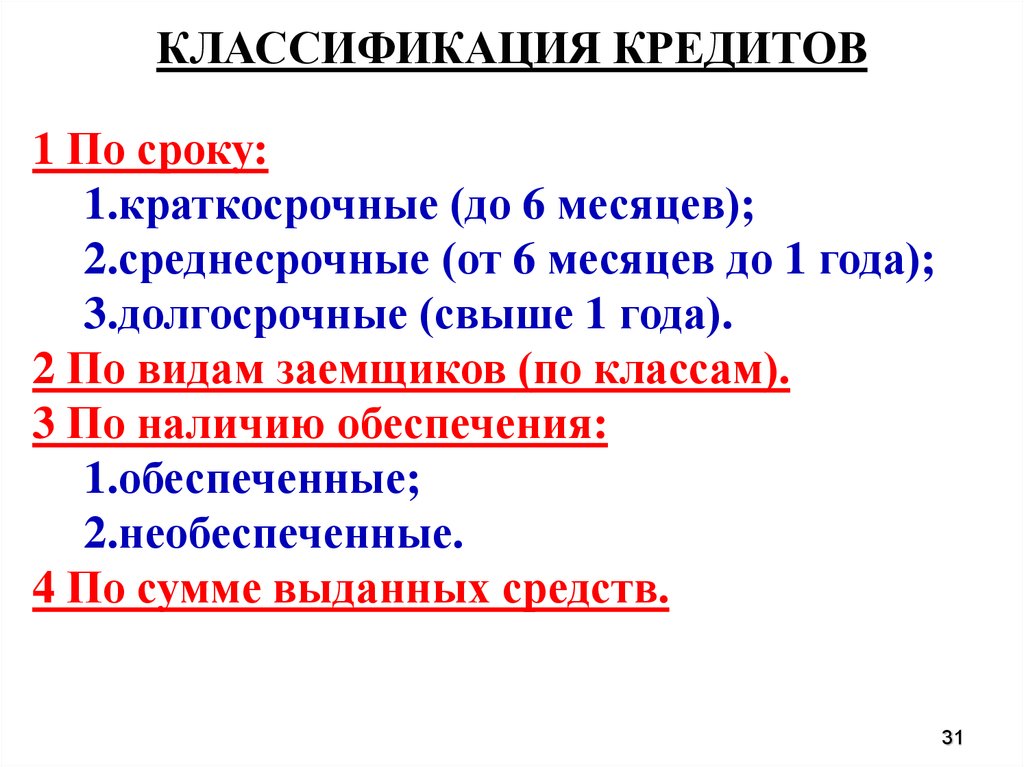

КЛАССИФИКАЦИЯ КРЕДИТОВ1 По сроку:

1.краткосрочные (до 6 месяцев);

2.среднесрочные (от 6 месяцев до 1 года);

3.долгосрочные (свыше 1 года).

2 По видам заемщиков (по классам).

3 По наличию обеспечения:

1.обеспеченные;

2.необеспеченные.

4 По сумме выданных средств.

31

32.

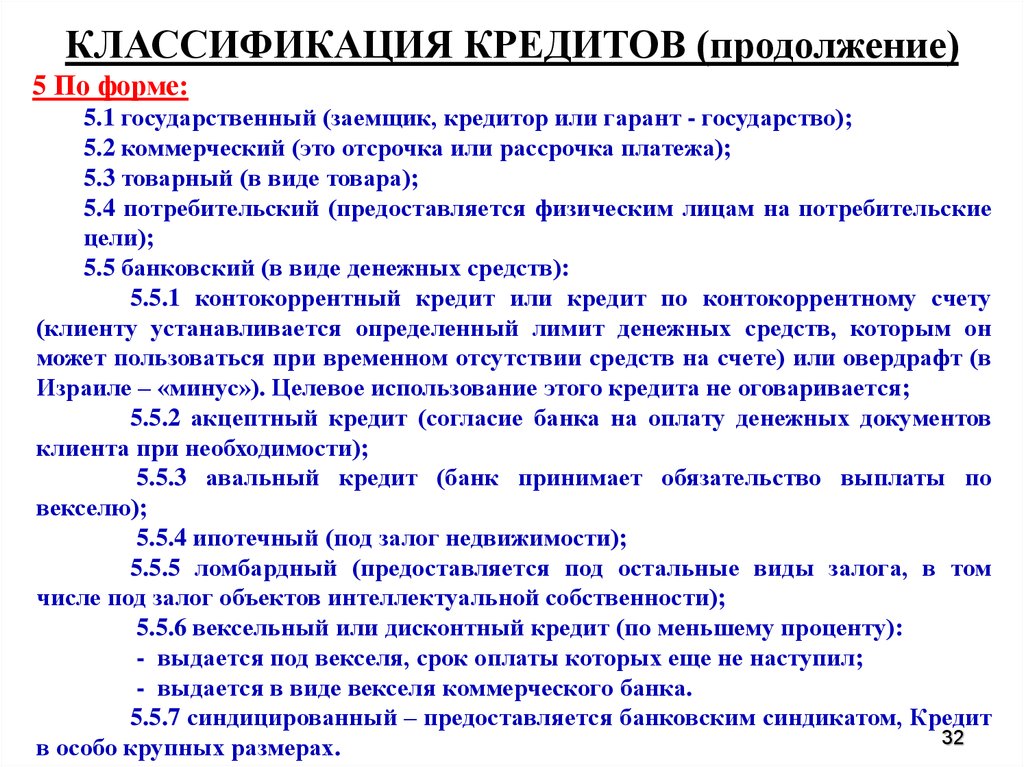

КЛАССИФИКАЦИЯ КРЕДИТОВ (продолжение)5 По форме:

5.1 государственный (заемщик, кредитор или гарант - государство);

5.2 коммерческий (это отсрочка или рассрочка платежа);

5.3 товарный (в виде товара);

5.4 потребительский (предоставляется физическим лицам на потребительские

цели);

5.5 банковский (в виде денежных средств):

5.5.1 контокоррентный кредит или кредит по контокоррентному счету

(клиенту устанавливается определенный лимит денежных средств, которым он

может пользоваться при временном отсутствии средств на счете) или овердрафт (в

Израиле – «минус»). Целевое использование этого кредита не оговаривается;

5.5.2 акцептный кредит (согласие банка на оплату денежных документов

клиента при необходимости);

5.5.3 авальный кредит (банк принимает обязательство выплаты по

векселю);

5.5.4 ипотечный (под залог недвижимости);

5.5.5 ломбардный (предоставляется под остальные виды залога, в том

числе под залог объектов интеллектуальной собственности);

5.5.6 вексельный или дисконтный кредит (по меньшему проценту):

- выдается под векселя, срок оплаты которых еще не наступил;

- выдается в виде векселя коммерческого банка.

5.5.7 синдицированный – предоставляется банковским синдикатом, Кредит

32

в особо крупных размерах.

33.

В зависимости от срока различаютфинансирование:

1 Краткосрочное финансирование

(срок - до одного года).

2 Долгосрочное финансирование

(срок – более одного года).

33

34.

Цели краткосрочного финансирования:- пополнение оборотных средств;

- приобретение сырья, топлива,

материалов;

- финансирование незавершенного

производства, выплата зарплаты и др.

34

35.

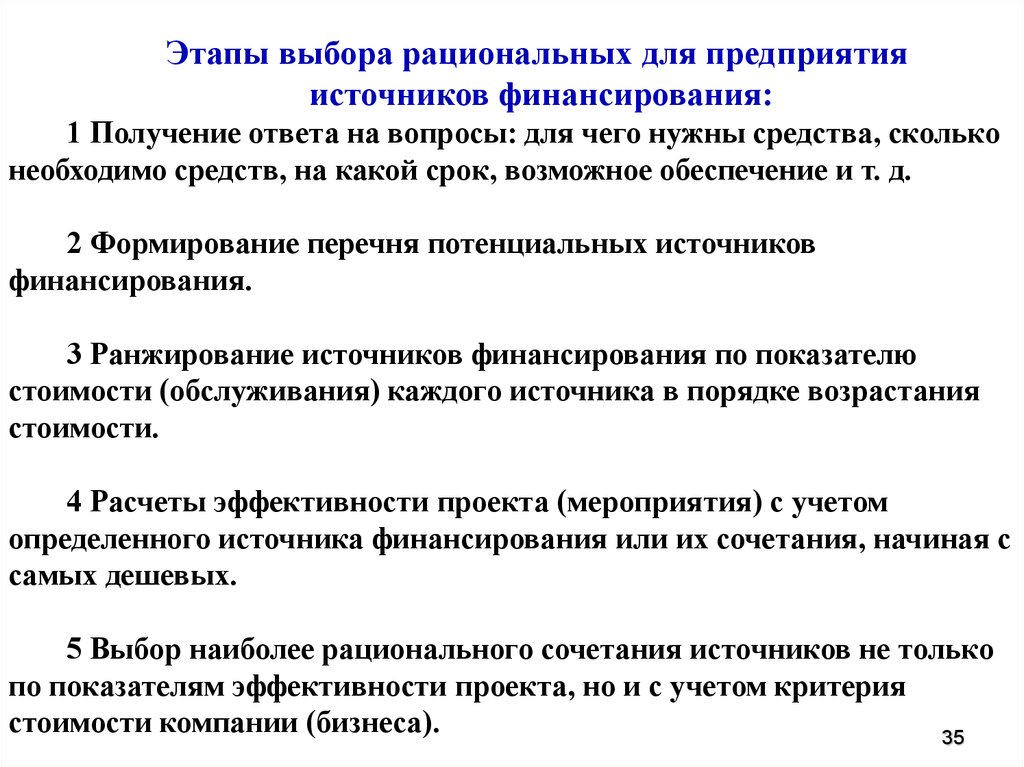

Этапы выбора рациональных для предприятияисточников финансирования:

1 Получение ответа на вопросы: для чего нужны средства, сколько

необходимо средств, на какой срок, возможное обеспечение и т. д.

2 Формирование перечня потенциальных источников

финансирования.

3 Ранжирование источников финансирования по показателю

стоимости (обслуживания) каждого источника в порядке возрастания

стоимости.

4 Расчеты эффективности проекта (мероприятия) с учетом

определенного источника финансирования или их сочетания, начиная с

самых дешевых.

5 Выбор наиболее рационального сочетания источников не только

по показателям эффективности проекта, но и с учетом критерия

стоимости компании (бизнеса).

35

36.

Первоначальная стоимость основногосредства определяется как сумма расходов на

его:

- приобретение;

- сооружение;

- изготовление;

- доставку и доведение до состояния, в

котором оно пригодно для использования,

за исключением налога на добавленную

стоимость и акцизов.

36

37.

Если основное средство полученоналогоплательщиком безвозмездно,

либо

выявлено

в

результате

инвентаризации, то первоначальная

стоимость

основного

средства

определяется как сумма, в которую

оценено

такое

имущество

в

соответствии с пунктами 8 и 20 статьи

250 Налогового Кодекса РФ.

37

38.

Состояние и использование основных средств - один изважнейших аспектов аналитической работы.

Основные

средства

являются

материальным

воплощением научно-технического прогресса - главного

фактора повышения эффективности любого производства.

Более полное и рациональное использование основных

средств предприятия способствует улучшению всех его

технико-экономических показателей:

- росту производительности труда;

- повышению фондоотдачи;

- увеличению выпуска продукции;

- снижению ее себестоимости;

- экономии капитальных вложений.

38

39.

Задачи анализа состояния и эффективностииспользования основных средств:

- установление обеспеченности предприятия и его структурных

подразделений основными средствами - соответствия состава,

структуры и технического уровня производственной необходимости;

- изучение технического состояния основных средств и особенно

наиболее активной их части - машин и оборудования;

- - определение степени использования основных средств и

факторов, на нее повлиявших;

- установление полноты применения парка оборудования и его

комплектности;

- выяснение эффективности использования оборудования по

времени и мощности;

- определение влияния использования основных средств на

объем продукции и другие экономические показатели работы

предприятия;

- выявление резервов роста фондоотдачи, увеличения объема

продукции и прибыли за счет улучшения использования основных

39

средств.

40.

Анализ начинается с изучения:1 Объема основных средств.

2 Динамики основных средств.

3 Структуры основных средств.

40

41.

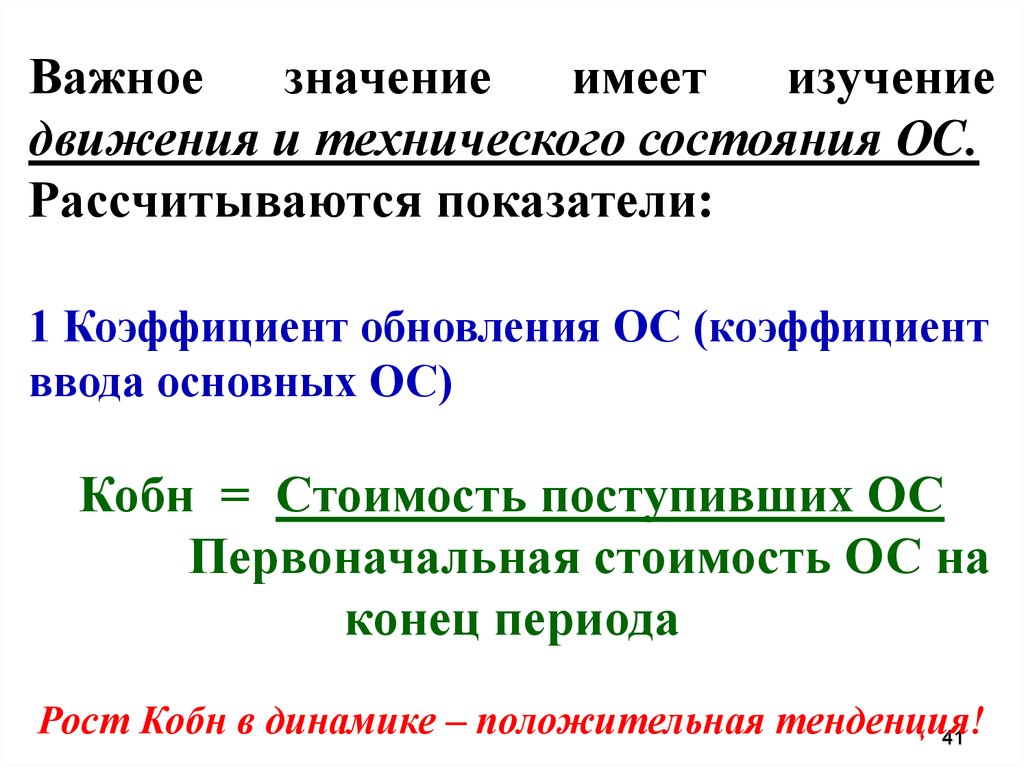

Важноезначение

имеет

изучение

движения и технического состояния ОC.

Рассчитываются показатели:

1 Коэффициент обновления ОС (коэффициент

ввода основных ОС)

Кобн = Стоимость поступивших ОС

Первоначальная стоимость ОС на

конец периода

Рост Кобн в динамике – положительная тенденция!

41

42.

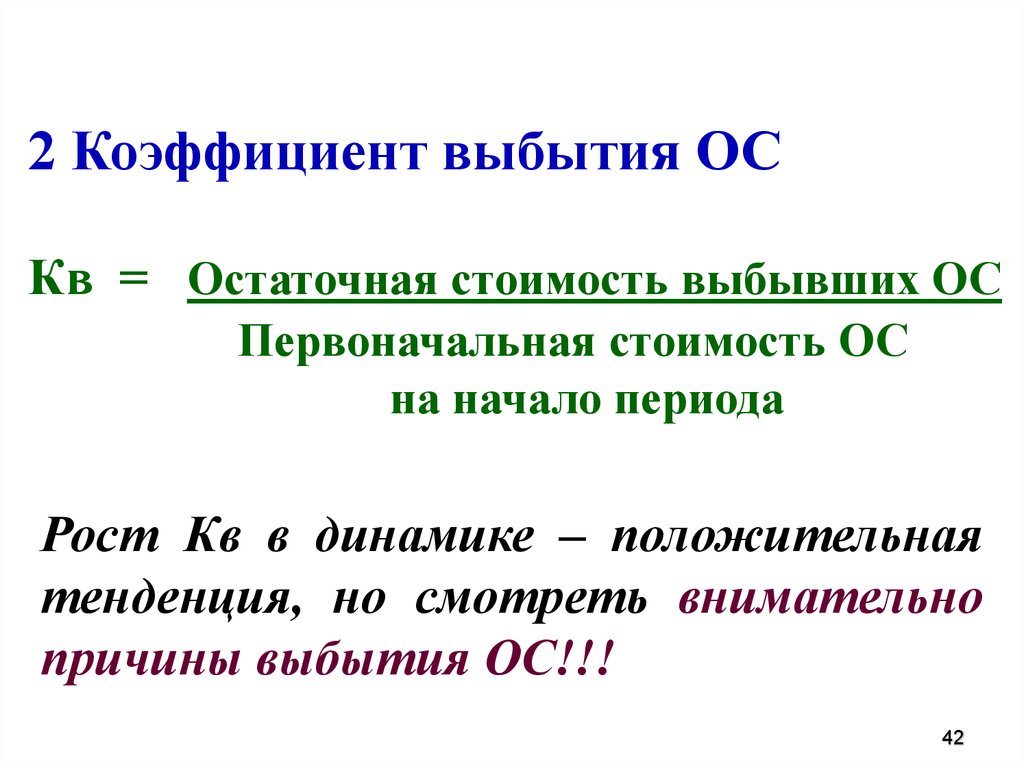

2 Коэффициент выбытия ОСКв = Остаточная стоимость выбывших ОС

Первоначальная стоимость ОС

на начало периода

Рост Кв в динамике – положительная

тенденция, но смотреть внимательно

причины выбытия ОС!!!

42

43.

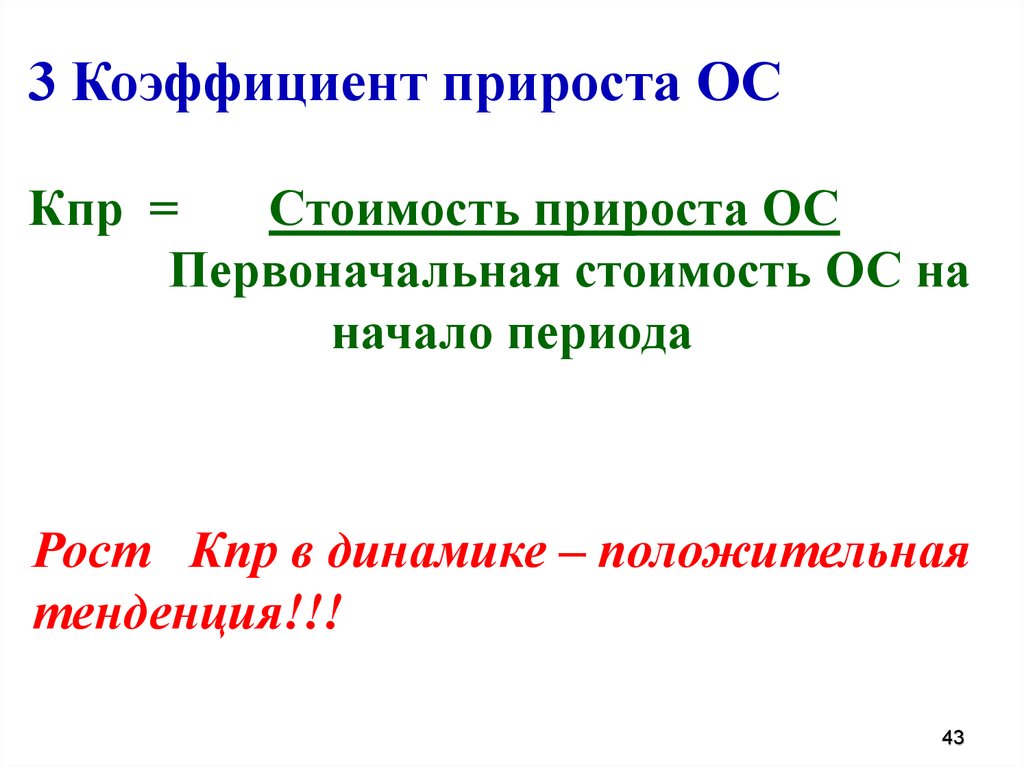

3 Коэффициент прироста ОСКпр =

Стоимость прироста ОС

Первоначальная стоимость ОС на

начало периода

Рост Кпр в динамике – положительная

тенденция!!!

43

44.

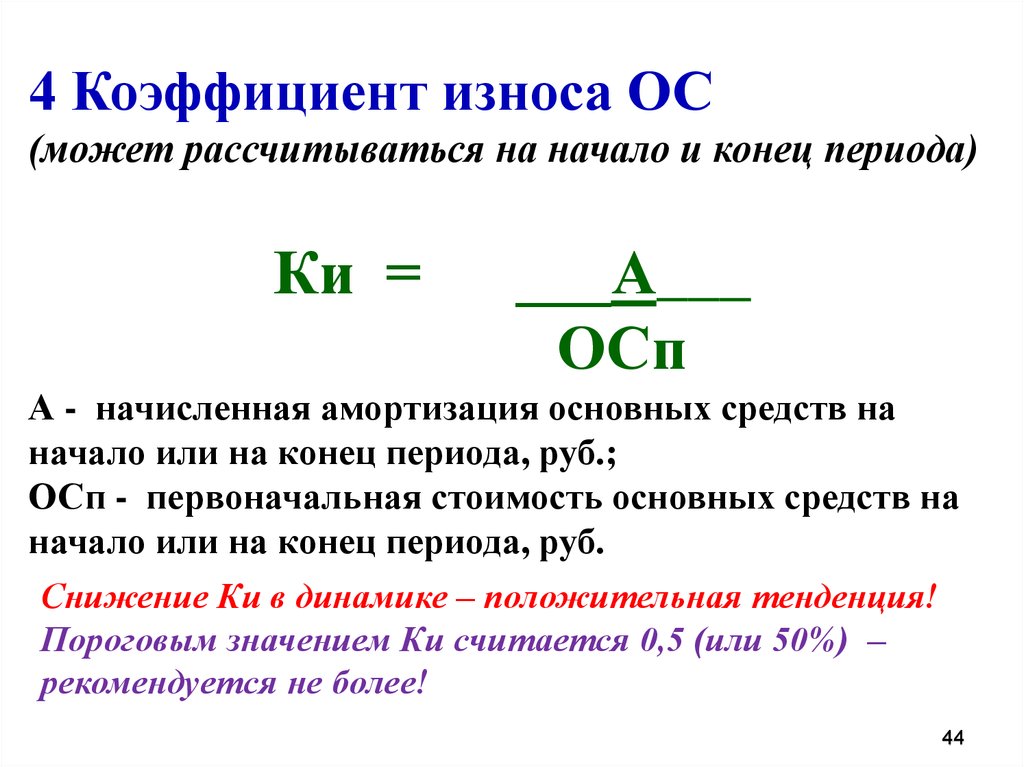

4 Коэффициент износа ОС(может рассчитываться на начало и конец периода)

Ки =

___А___

ОСп

А - начисленная амортизация основных средств на

начало или на конец периода, руб.;

ОСп - первоначальная стоимость основных средств на

начало или на конец периода, руб.

Снижение Ки в динамике – положительная тенденция!

Пороговым значением Ки считается 0,5 (или 50%) –

рекомендуется не более!

44

45.

5 Коэффициент годности ОС(может рассчитываться на начало и конец периода)

Кг =

___ОСо__

ОСп

ОСо - балансовая стоимость основных средств на

начало или на конец периода, руб.;

ОСп - первоначальная стоимость основных средств

на начало или на конец периода, руб.

Рост Кг в динамике – положительная тенденция!

Пороговым значением Ки считается 0,5 (или 50%)

– рекомендуется не менее!

45

46.

Затем анализируется выполнение плана по внедрениюновой техники, вводу в действие новых объектов, ремонту

основных средств.

Определяется:

- доля прогрессивного оборудования в общем его

количестве и по каждой группе машин и оборудования;

- доля автоматизированного оборудования.

Для характеристики возрастного состава и морального

износа фонды группируются по продолжительности

эксплуатации:

- до 5 лет;

- от 5 до 10 лет;

- от 10 до 20 лет;

- более 20 лет.

46

47.

Для характеристики состояния рабочихмашин,

оборудования,

инструментов,

приспособлений применяют группировку по

технической пригодности:

1 Пригодное оборудование.

2 Оборудование, требующее капитального

ремонта.

3 Непригодное оборудование, которое

необходимо списать.

47

48.

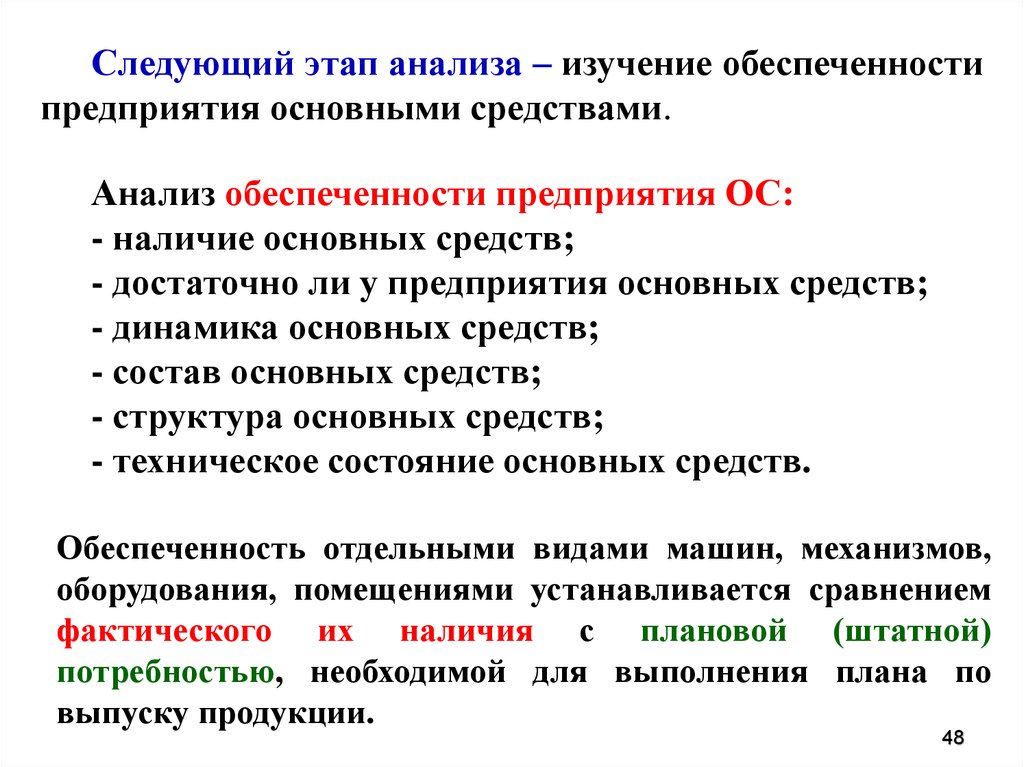

Следующий этап анализа – изучение обеспеченностипредприятия основными средствами.

Анализ обеспеченности предприятия ОС:

- наличие основных средств;

- достаточно ли у предприятия основных средств;

- динамика основных средств;

- состав основных средств;

- структура основных средств;

- техническое состояние основных средств.

Обеспеченность отдельными видами машин, механизмов,

оборудования, помещениями устанавливается сравнением

фактического их наличия с плановой (штатной)

потребностью, необходимой для выполнения плана по

выпуску продукции.

48

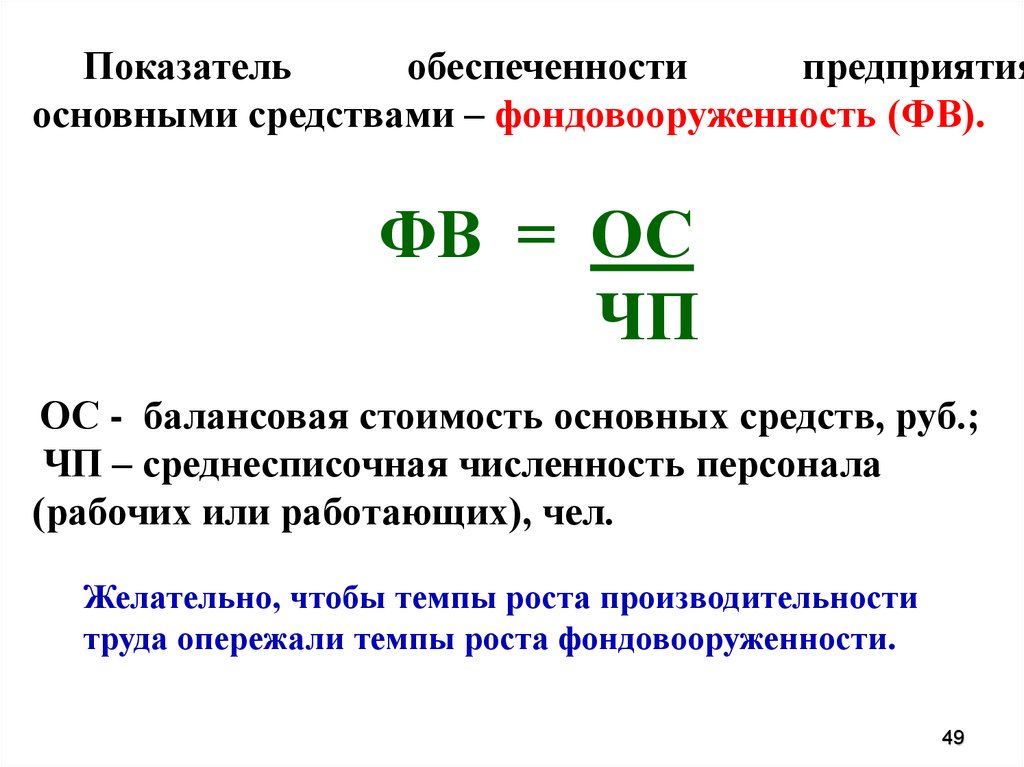

49.

Показательобеспеченности

предприятия

основными средствами – фондовооруженность (ФВ).

ФВ = ОС

ЧП

ОС - балансовая стоимость основных средств, руб.;

ЧП – среднесписочная численность персонала

(рабочих или работающих), чел.

Желательно, чтобы темпы роста производительности

труда опережали темпы роста фондовооруженности.

49

50.

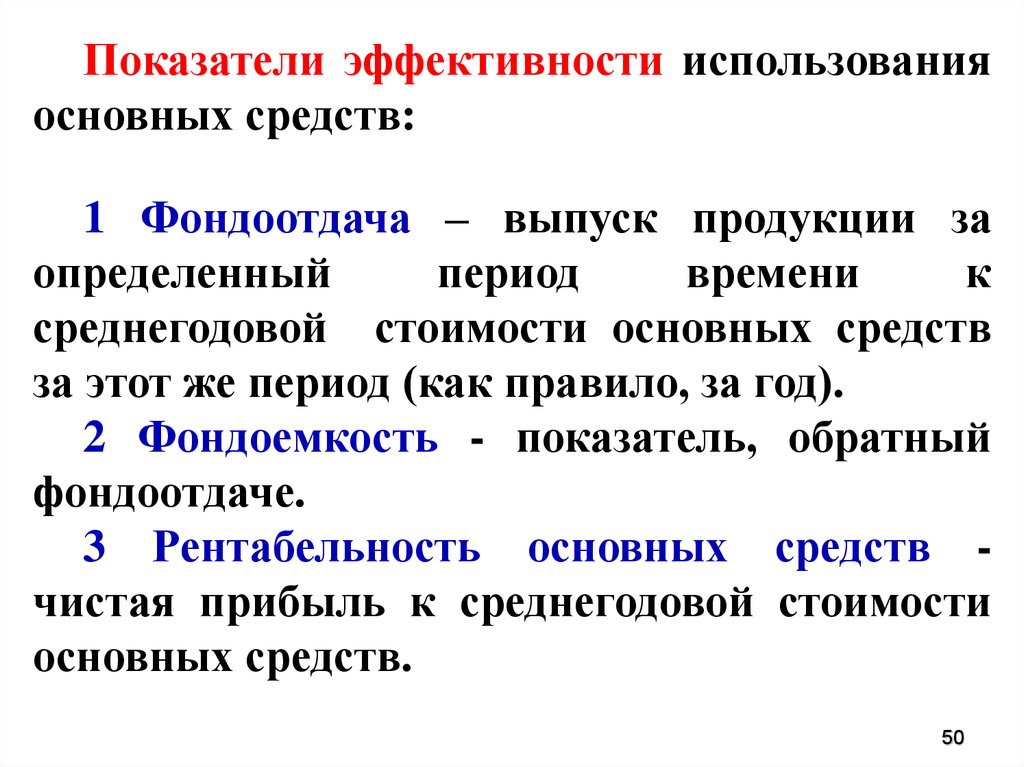

Показатели эффективности использованияосновных средств:

1 Фондоотдача – выпуск продукции за

определенный

период

времени

к

среднегодовой стоимости основных средств

за этот же период (как правило, за год).

2 Фондоемкость - показатель, обратный

фондоотдаче.

3 Рентабельность основных средств чистая прибыль к среднегодовой стоимости

основных средств.

50

51.

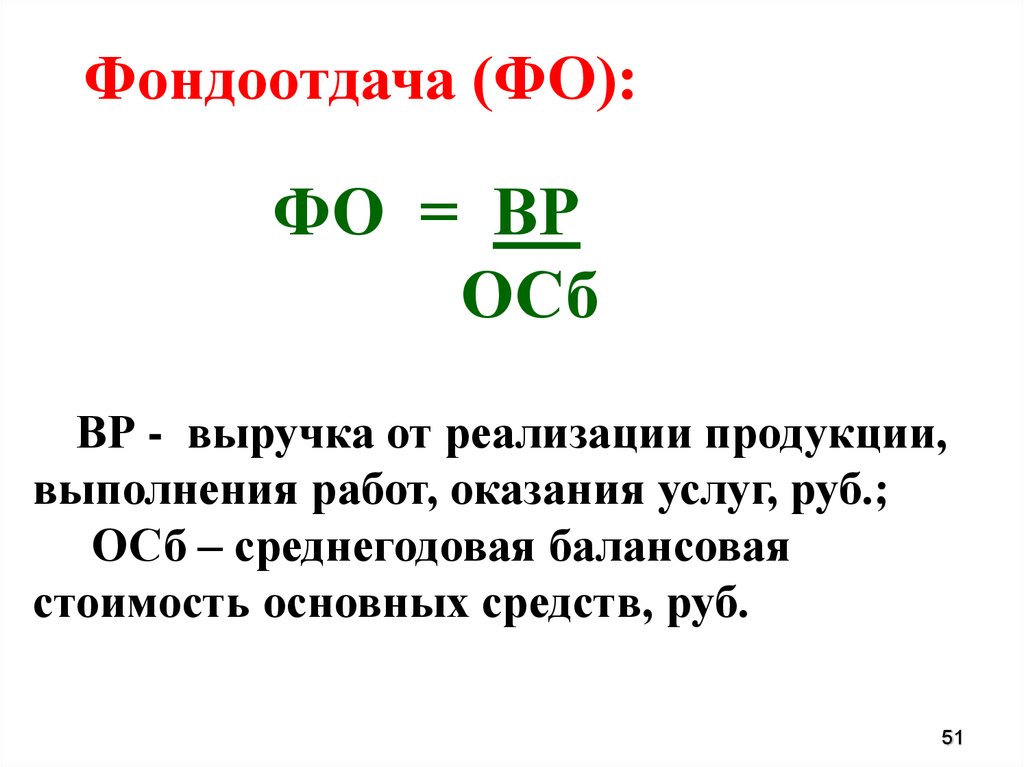

Фондоотдача (ФО):ФО = ВР

ОСб

ВР - выручка от реализации продукции,

выполнения работ, оказания услуг, руб.;

ОСб – среднегодовая балансовая

стоимость основных средств, руб.

51

52.

Фондоемкость (ФЕ):ФЕ = ОСб

ВР

ОСб

–

среднегодовая

балансовая

стоимость основных средств, руб.;

ВР - выручка от реализации продукции,

выполнения работ, оказания услуг, руб.

52

53.

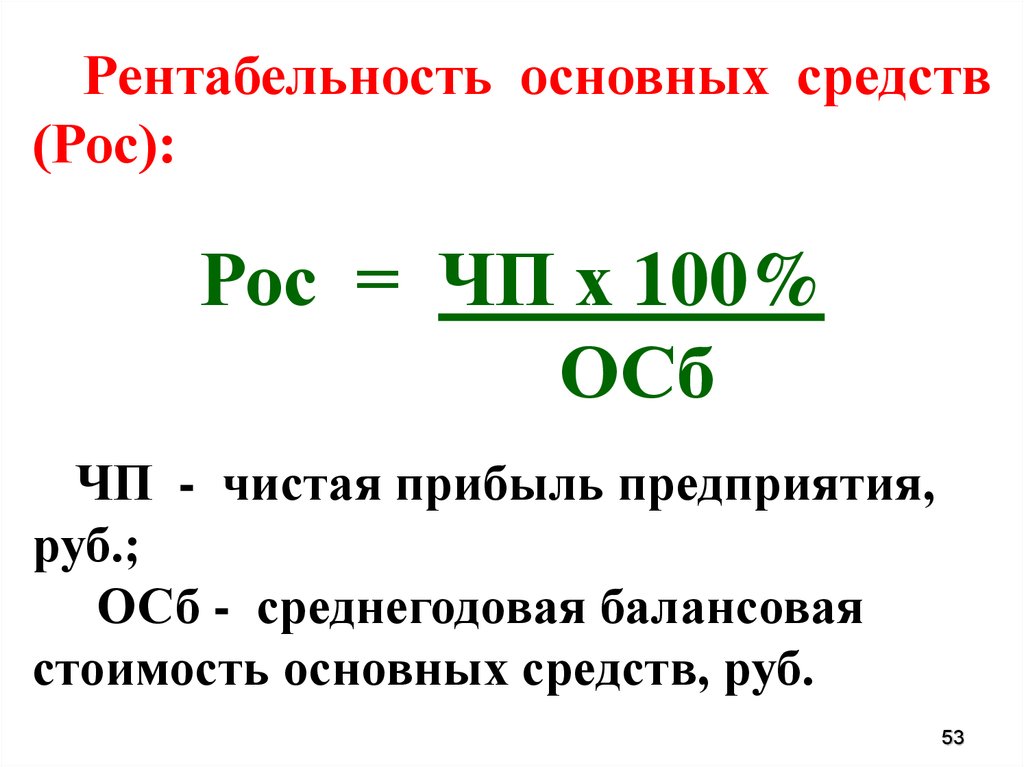

Рентабельность основных средств(Рос):

Рос = ЧП х 100%

ОСб

ЧП - чистая прибыль предприятия,

руб.;

ОСб - среднегодовая балансовая

стоимость основных средств, руб.

53

54.

При анализе фондоотдачи следует:1 Оценить выполнение плана по росту

фондоотдачи.

2 Изучить динамику показателя за ряд

лет.

3 Выявить и количественно измерить

факторы изменения фондоотдачи.

4 Рассчитать резервы роста фондоотдачи.

54

55.

Исходныеданные

для

расчета

фондоотдачи приводят в сопоставимый вид:

- объем продукции корректируют

изменение цен на продукцию;

на

стоимость

основных

средств

–

корректируют на результаты их переоценки.

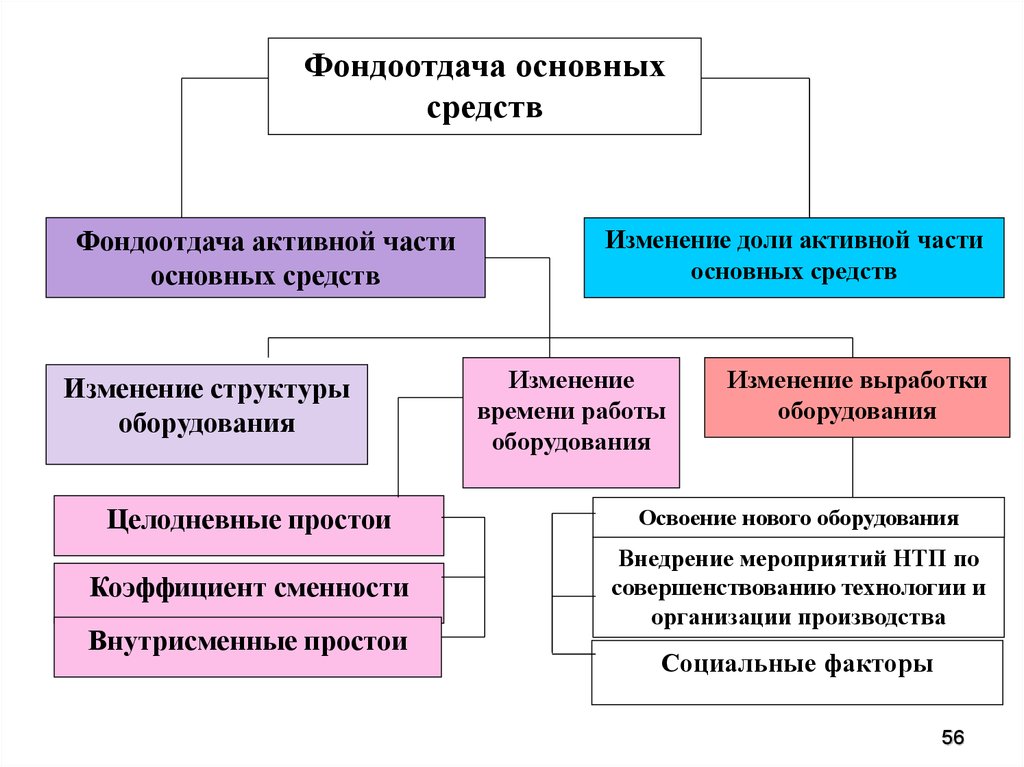

На изменение уровня фондоотдачи

оказывают влияние ряд факторов (рисунок

1).

55

56.

Фондоотдача основныхсредств

Фондоотдача активной части

основных средств

Изменение структуры

оборудования

Изменение доли активной части

основных средств

Изменение

времени работы

оборудования

Изменение выработки

оборудования

Целодневные простои

Освоение нового оборудования

Коэффициент сменности

Внедрение мероприятий НТП по

совершенствованию технологии и

организации производства

Внутрисменные простои

Социальные факторы

56

57.

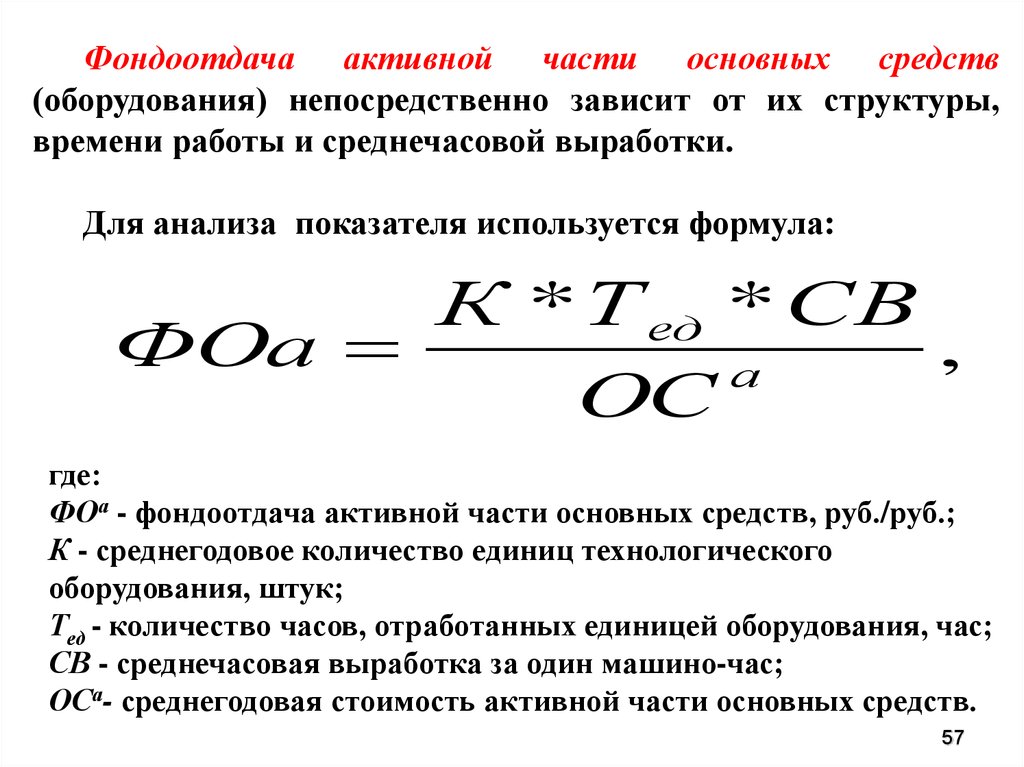

Фондоотдача активной части основных средств(оборудования) непосредственно зависит от их структуры,

времени работы и среднечасовой выработки.

Для анализа показателя используется формула:

К * Т ед * СВ

ФОа

,

а

ОС

где:

ФОа - фондоотдача активной части основных средств, руб./руб.;

К - среднегодовое количество единиц технологического

оборудования, штук;

Тед - количество часов, отработанных единицей оборудования, час;

СВ - среднечасовая выработка за один машино-час;

ОСа- среднегодовая стоимость активной части основных средств.

57

58.

Пример расчета влиянияфакторов на рост

фондоотдачи оборудования

58

59.

После анализа использованияосновных средств изучается:

- использование производственных

мощностей предприятия;

- использование отдельных видов машин

и оборудования.

59

60.

Производственнаямощность

предприятия

максимально возможный выпуск продукции при

достигнутом или намеченном уровне техники,

технологии и организации производства.

Производственная мощность не является какой-то

постоянной величиной и изменяется вместе с

совершенствованием

техники,

технологии

и

организации производства.

Производственная мощность определяется исходя из

мощности ведущих цехов, участков, агрегатов с учетом

осуществления

комплекса

организационнотехнических

мероприятий,

направленных

на

ликвидацию узких мест, и возможной кооперации

производства.

60

61.

Коэффициенты использованияпроизводственной мощности

предприятия:

1 Общий коэффициент.

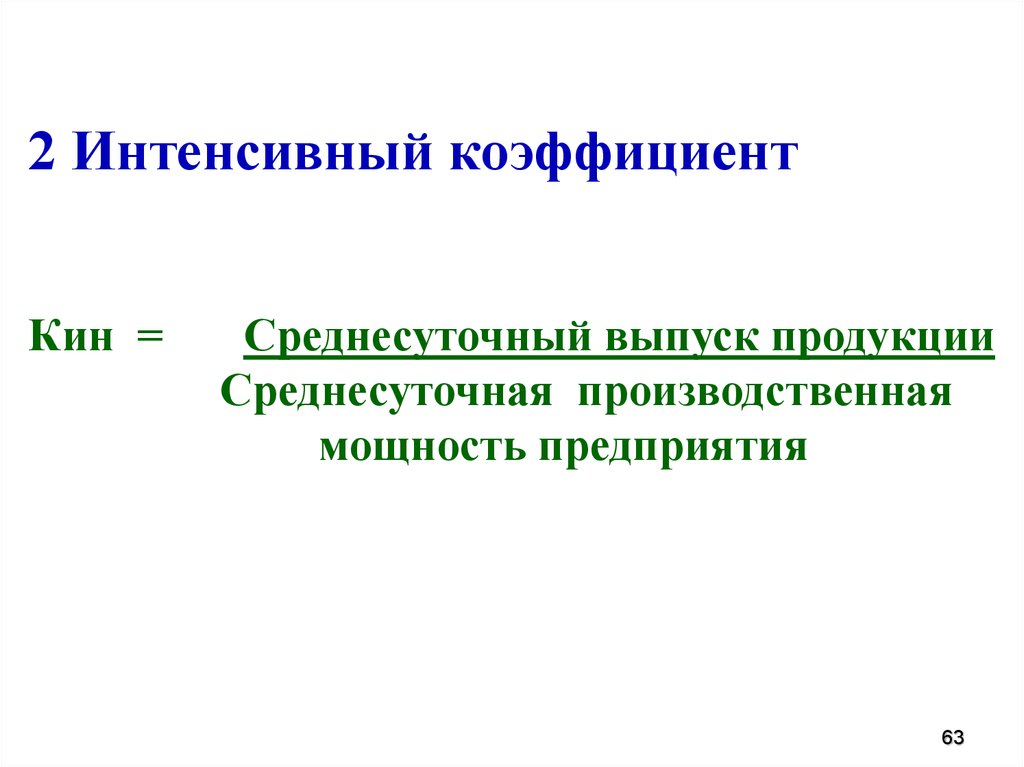

2 Интенсивный коэффициент.

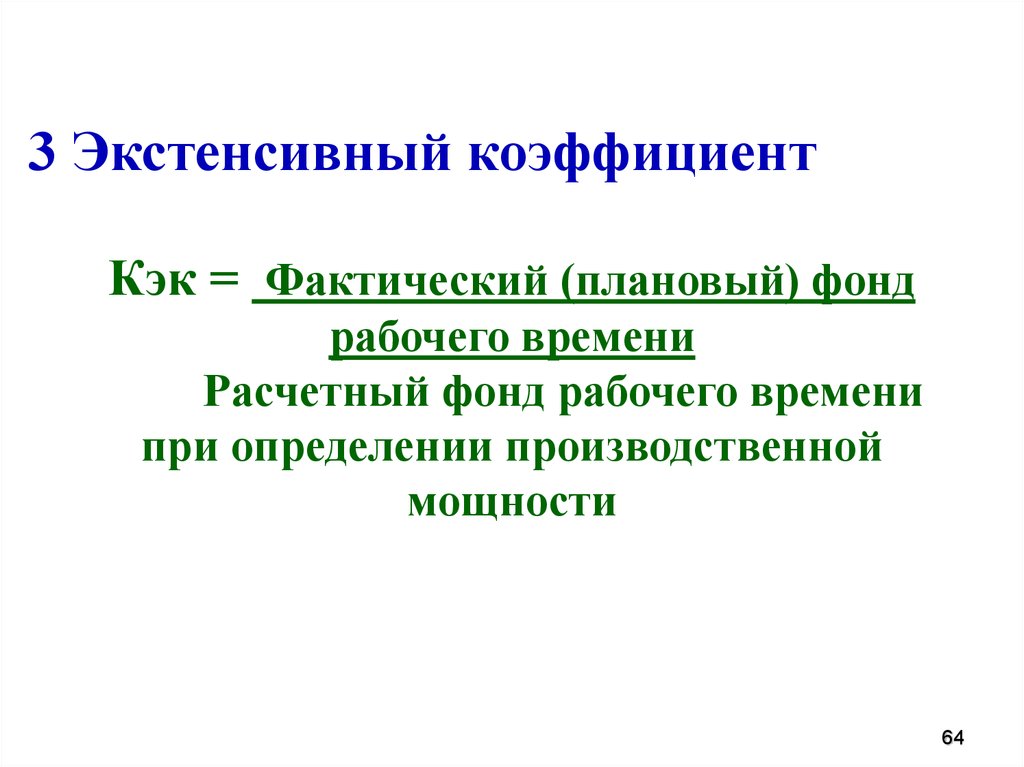

3 Экстенсивный коэффициент.

61

62.

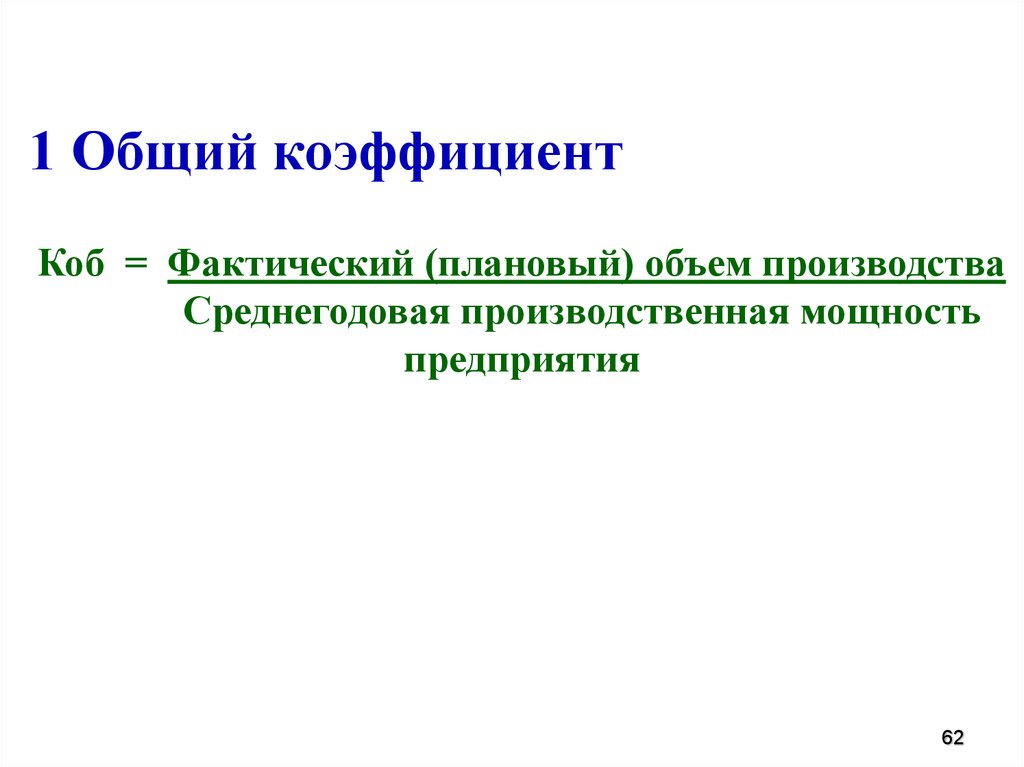

1 Общий коэффициентКоб = Фактический (плановый) объем производства

Среднегодовая производственная мощность

предприятия

62

63.

2 Интенсивный коэффициентКин =

Среднесуточный выпуск продукции

Среднесуточная производственная

мощность предприятия

63

64.

3 Экстенсивный коэффициентКэк = Фактический (плановый) фонд

рабочего времени

Расчетный фонд рабочего времени

при определении производственной

мощности

64

65.

В процессе анализа изучаются динамика этихпоказателей, выполнение плана по их уровню и

причины их изменения, такие как:

- ввод в действие новых и реконструкция

действующих основных средств предприятий;

-

техническое переоснащение производства;

-

сокращение производственных мощностей.

Кроме того, анализируется уровень использования

производственных площадей предприятия: выпуск

продукции в руб. на 1м2 производственной площади.

65

66.

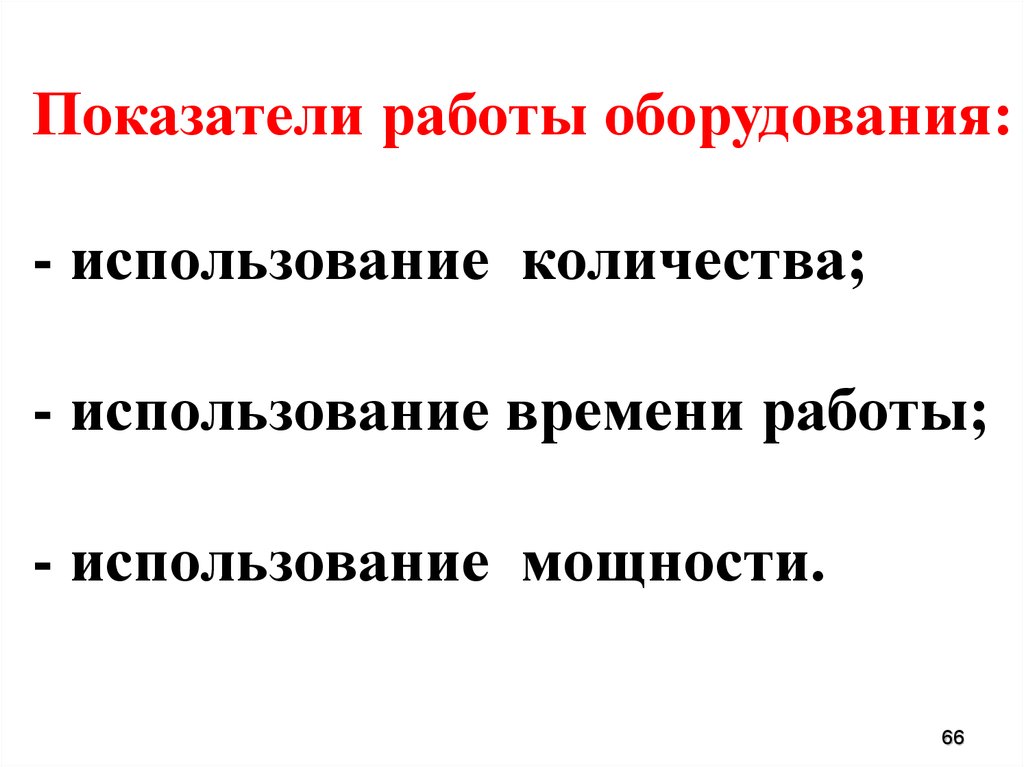

Показатели работы оборудования:- использование количества;

- использование времени работы;

- использование мощности.

66

67.

Использование количестваоборудования:

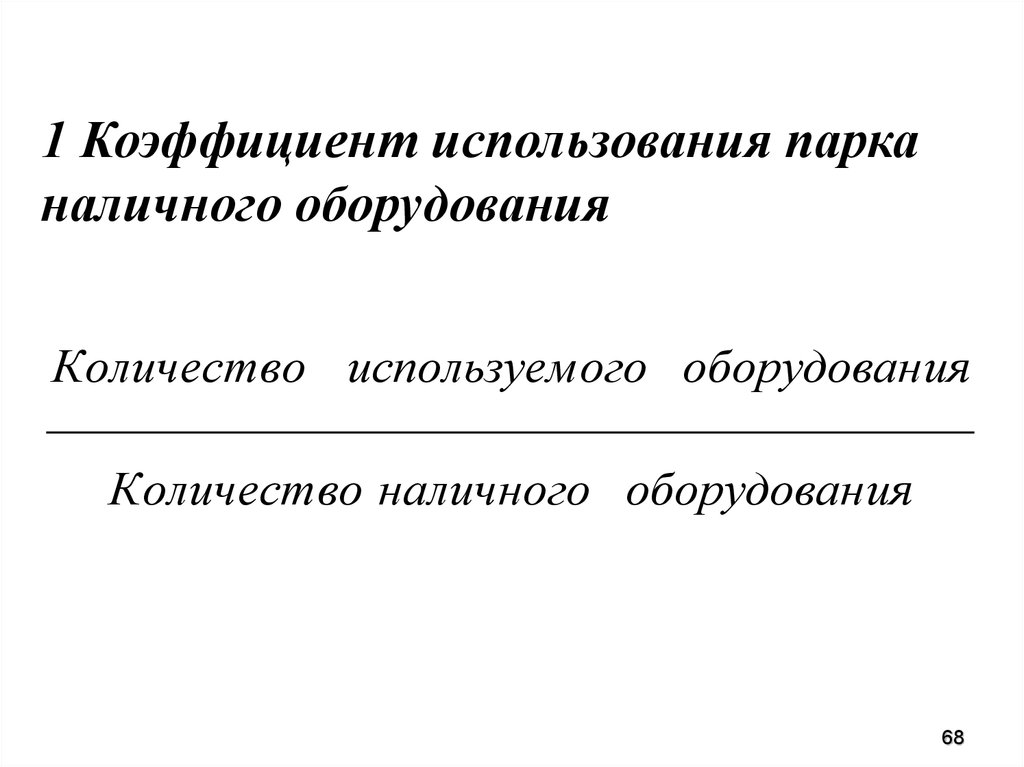

1 Коэффициент использования парка

наличного оборудования.

2 Коэффициент использования парка

установленного оборудования.

67

68.

1 Коэффициент использования парканаличного оборудования

Количество используем ого оборудования

Количество наличного оборудования

68

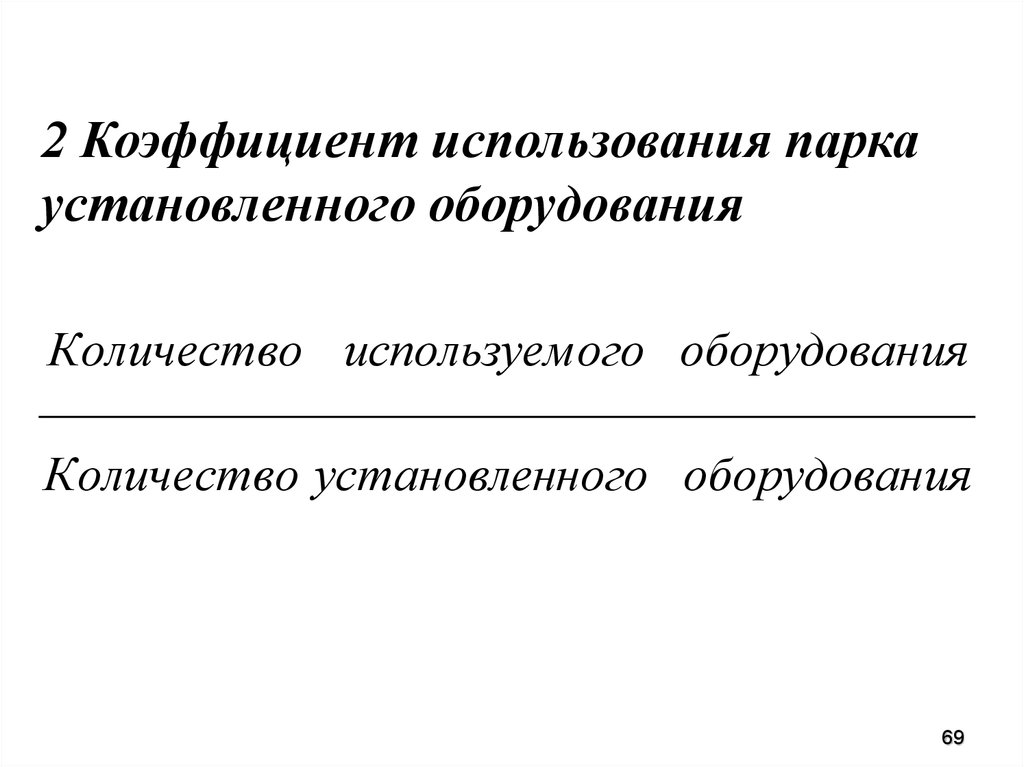

69.

2 Коэффициент использования паркаустановленного оборудования

Количество используем ого оборудования

Количество установленного оборудования

69

70.

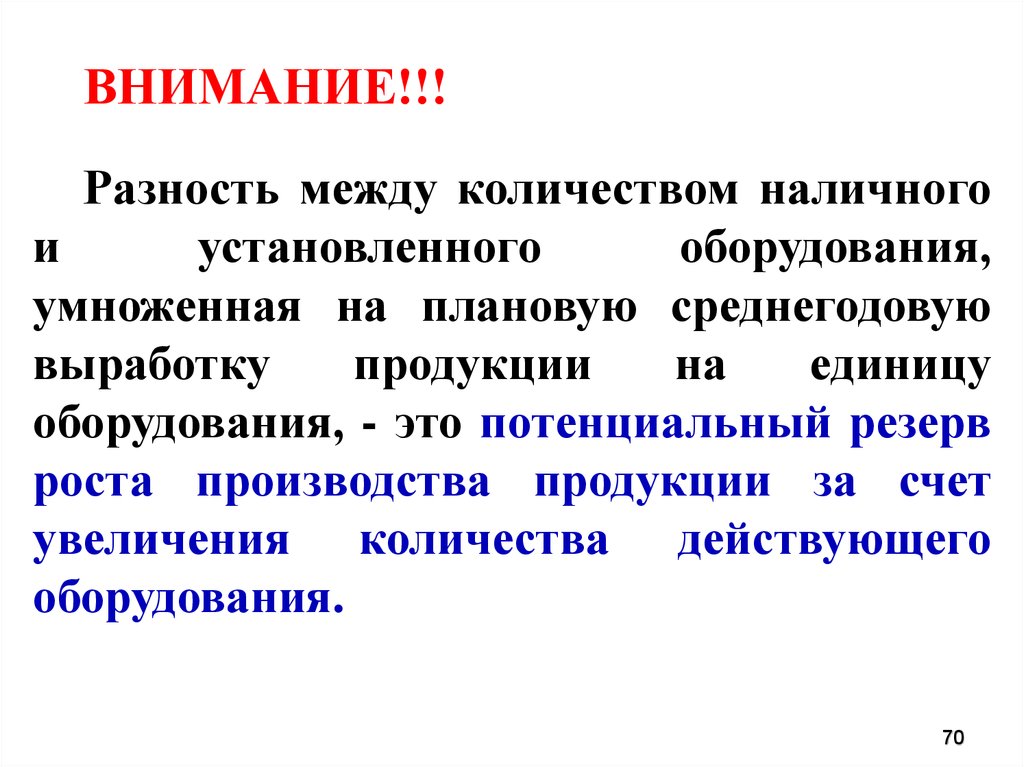

ВНИМАНИЕ!!!Разность между количеством наличного

и

установленного

оборудования,

умноженная на плановую среднегодовую

выработку

продукции

на

единицу

оборудования, - это потенциальный резерв

роста производства продукции за счет

увеличения количества действующего

оборудования.

70

71.

Для характеристикистепени экстенсивной

загрузки оборудования

изучается

баланс времени его работы.

71

72.

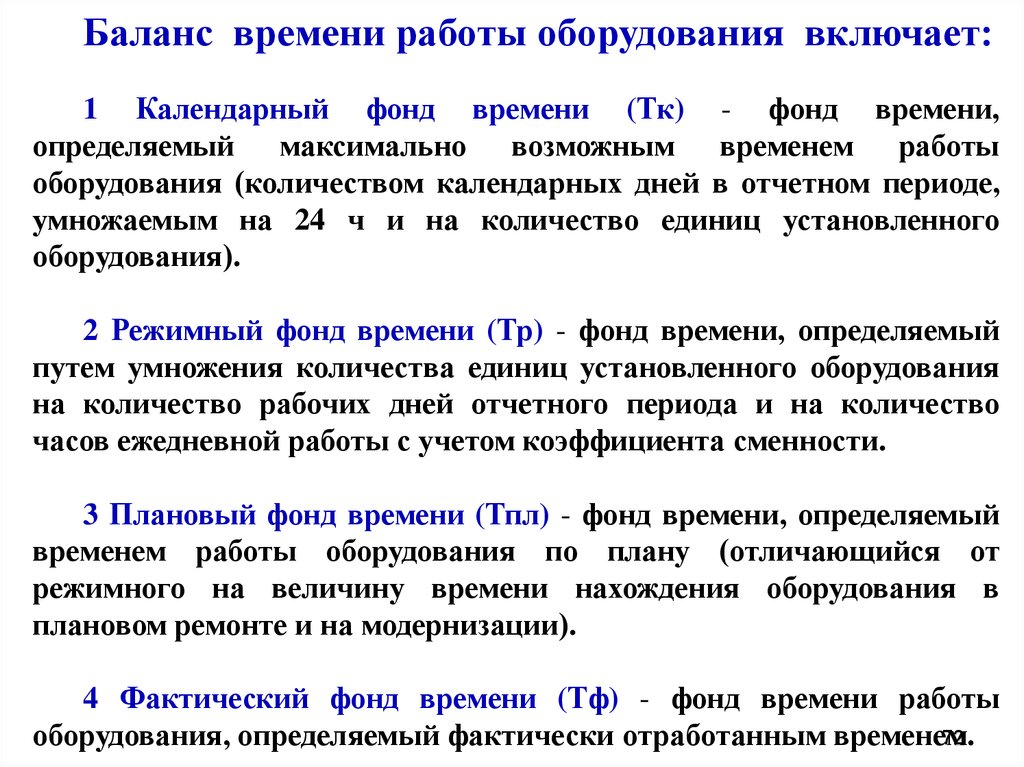

Баланс времени работы оборудования включает:1 Календарный фонд времени (Тк) - фонд времени,

определяемый максимально возможным временем работы

оборудования (количеством календарных дней в отчетном периоде,

умножаемым на 24 ч и на количество единиц установленного

оборудования).

2 Режимный фонд времени (Тр) - фонд времени, определяемый

путем умножения количества единиц установленного оборудования

на количество рабочих дней отчетного периода и на количество

часов ежедневной работы с учетом коэффициента сменности.

3 Плановый фонд времени (Тпл) - фонд времени, определяемый

временем работы оборудования по плану (отличающийся от

режимного на величину времени нахождения оборудования в

плановом ремонте и на модернизации).

4 Фактический фонд времени (Тф) - фонд времени работы

72

оборудования, определяемый фактически отработанным временем.

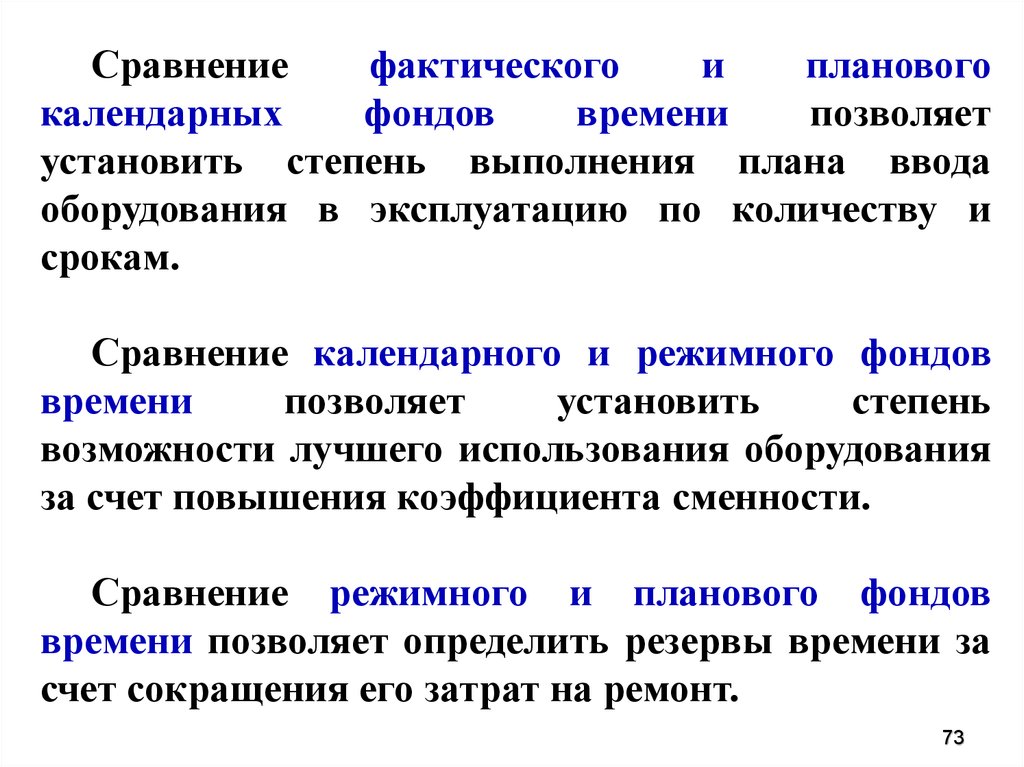

73.

Сравнениефактического

и

планового

календарных

фондов

времени

позволяет

установить степень выполнения плана ввода

оборудования в эксплуатацию по количеству и

срокам.

Сравнение календарного и режимного фондов

времени

позволяет

установить

степень

возможности лучшего использования оборудования

за счет повышения коэффициента сменности.

Сравнение режимного и планового фондов

времени позволяет определить резервы времени за

счет сокращения его затрат на ремонт.

73

74.

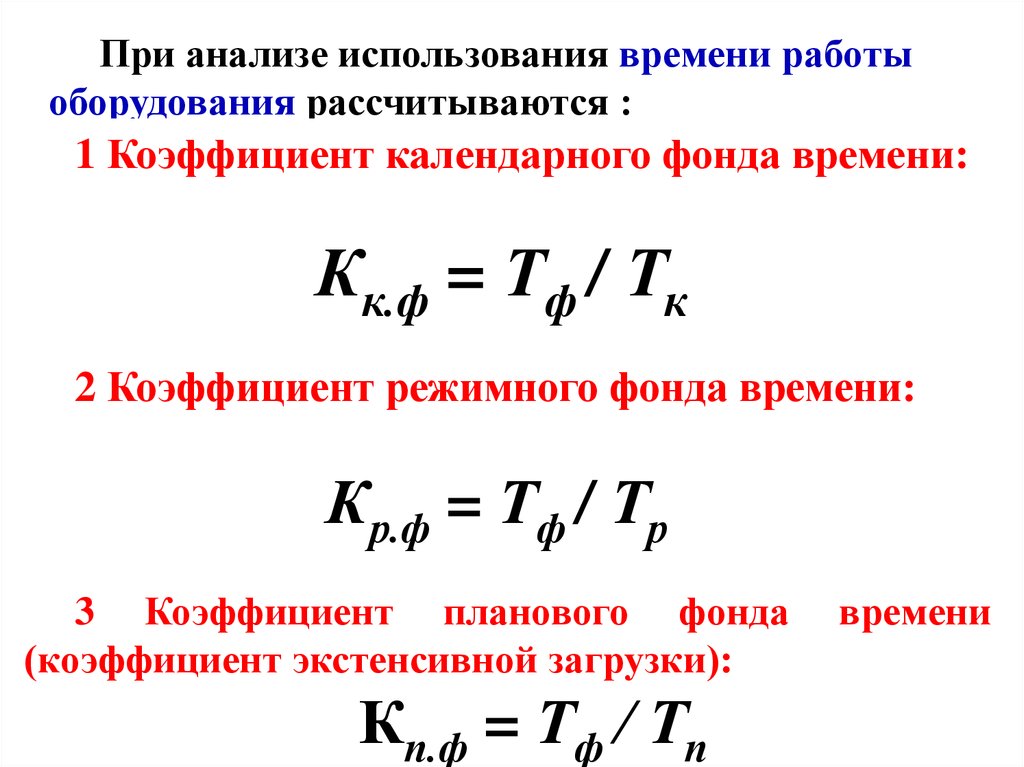

При анализе использования времени работыоборудования рассчитываются :

1 Коэффициент календарного фонда времени:

Кк.ф = Тф / Тк

2 Коэффициент режимного фонда времени:

Кр.ф = Тф / Тр

3 Коэффициент планового фонда

(коэффициент экстенсивной загрузки):

Кп.ф = Тф / Тп

времени

74

75.

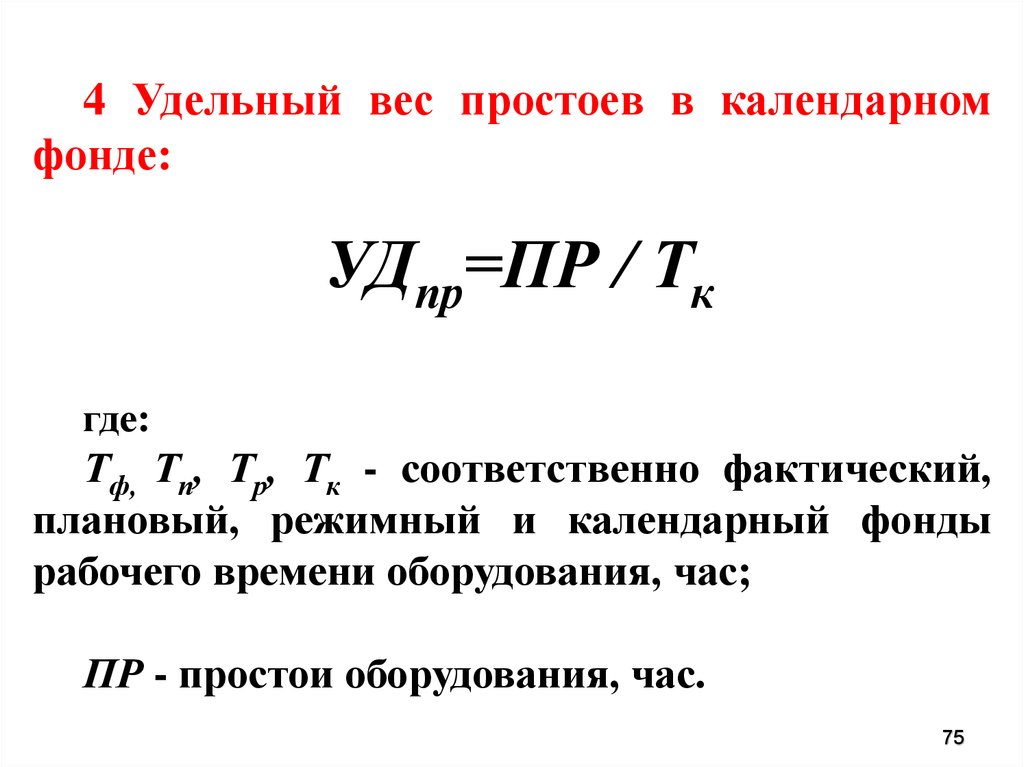

4 Удельный вес простоев в календарномфонде:

УДпр=ПР / Тк

где:

Тф, Тп, Тр, Тк - соответственно фактический,

плановый, режимный и календарный фонды

рабочего времени оборудования, час;

ПР - простои оборудования, час.

75

76.

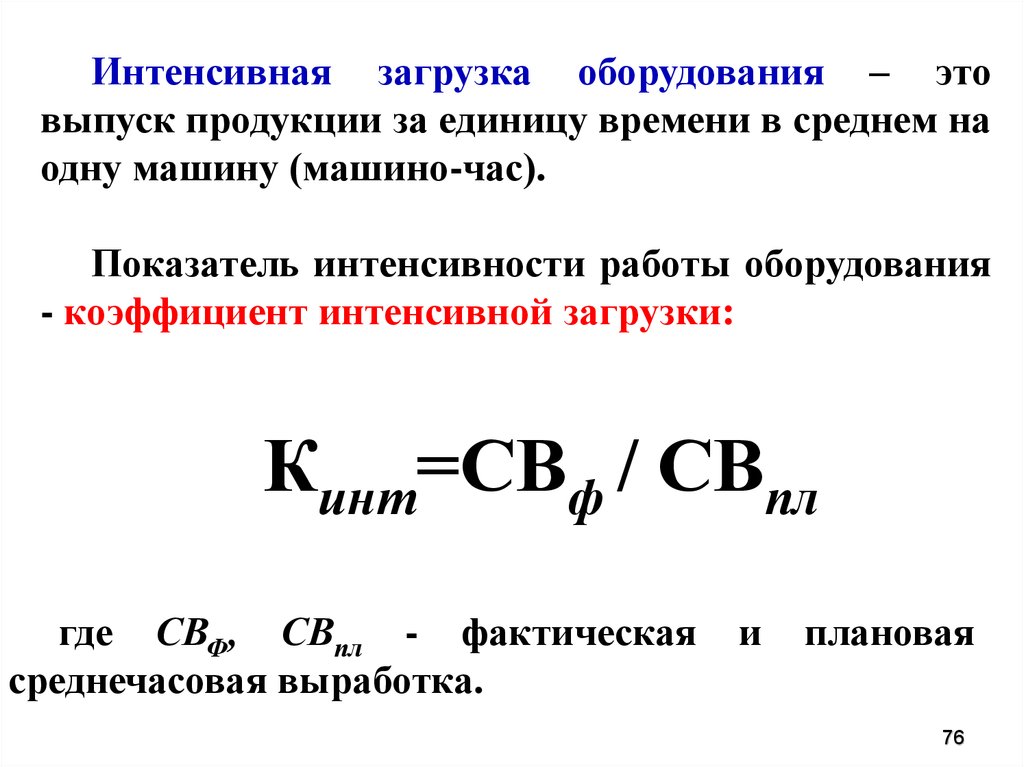

Интенсивная загрузка оборудования – этовыпуск продукции за единицу времени в среднем на

одну машину (машино-час).

Показатель интенсивности работы оборудования

- коэффициент интенсивной загрузки:

Кинт=СВф / СВпл

где СВФ, СВпл - фактическая

среднечасовая выработка.

и

плановая

76

77.

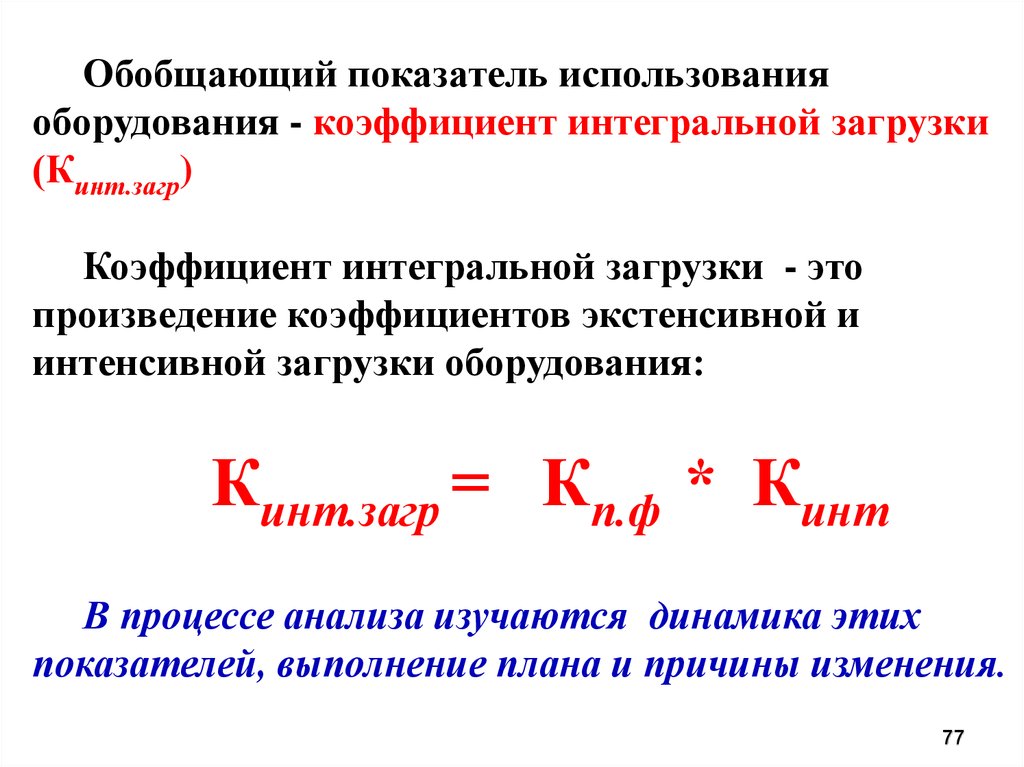

Обобщающий показатель использованияоборудования - коэффициент интегральной загрузки

(Кинт.загр)

Коэффициент интегральной загрузки - это

произведение коэффициентов экстенсивной и

интенсивной загрузки оборудования:

Кинт.загр = Кп.ф * Кинт

В процессе анализа изучаются динамика этих

показателей, выполнение плана и причины изменения.

77

78.

Спасибоза внимание!

Слайд 2

78