finance

financeSimilar presentations:

")

Материальные ресурсы: порядок анализа. (тема 8)

1. Тема 8. Материальные ресурсы: порядок анализа к.э.н., доцент Масленкова О.Ф.

12.

Затраты предприятия на материальныересурсы составляют значительную долю

всех затрат на производство продукции,

работ, услуг.

Производственная

программа

предприятия может быть выполнена

только при условии своевременного и

полного обеспечения необходимыми

материально-энергетическими

ресурсами.

2

3.

Пути обеспечения потребности предприятия вматериальных ресурсах:

- экстенсивный;

- интенсивный.

Экстенсивный путь – увеличение производства

материальных ресурсов; связан с дополнительными

затратами.

Интенсивный путь

- предусматривает более

экономное и рациональное расходование имеющихся

запасов в процессе производства продукции.

Экономия сырья и материалов в процессе

потребления

равнозначна

увеличению

их

производства.

3

4.

Цели анализа использования материальныхресурсов:

а) оценка реальности планов материальнотехнического снабжения, степени их выполнения и

влияния на объем производства продукции, ее

себестоимость и другие показатели;

б) оценка уровня эффективности использования

материальных ресурсов;

в) выявление внутрипроизводственных резервов

экономии материальных ресурсов и разработка

конкретных мероприятий по их использованию.

4

5.

Задачи анализа материальных ресурсов предприятия:определение

уровня

обеспеченности

предприятия

необходимыми материальными ресурсами;

- выявление сверхнормативных или дефицитных видов

материальных ценностей;

- установление степени ритмичности поставок, а также их

объема, комплектности, качества, сортности;

- выяснение своевременности заключения хозяйственных

договоров на поставки средств производства;

- определение транспортно-заготовительных расходов;

- изучение показателей рациональности использования

материальных ресурсов в производстве;

- выявление потерь вследствие вынужденных замен

материалов, а также простоев оборудования и рабочих из-за

отсутствия нужных материалов;

- оценка влияния организации материально-технического

снабжения и использования материальных ресурсов на объем

выпуска и себестоимость продукции и т.д.

5

6.

Рациональное использование материалов важнейший фактор роста производства и снижениясебестоимости продукции, а, следовательно, роста

прибыли и рентабельности.

Факторы качественного обеспечения

предприятия материальными ресурсами:

а) правильное определение потребности в них;

б) рационально организованное материальнотехническое снабжение;

в) экономное и эффективное использование

материальных ресурсов в производстве.

6

7.

Условиебесперебойной

работы

предприятия - полная обеспеченность

потребности в материальных ресурсах.

Источники покрытия потребности в

материальных ресурсах:

- внешние;

- внутренние.

7

8.

Внешние источники материальные ресурсы,поступающие от поставщиков

согласно подписанным

договорам.

8

9.

Внутренние (собственные) источники:- ожидаемые остатки материалов с учетом

незавершенного производства;

- отходы;

- вторично используемые материалы;

- материалы собственного производства;

- сэкономленные материалы в результате

внедрения достижений научно-технического

прогресса и т.п.

9

10.

Потребность в привлеченииматериальных ресурсов из внешних

источников определяется разностью

между общей потребностью в

определенном виде материала и

объемом ресурсов из внутренних

источников.

10

11.

В процессе анализа необходимотщательно исследовать качество

плана материально-технического

обеспечения производственной

программы предприятия.

11

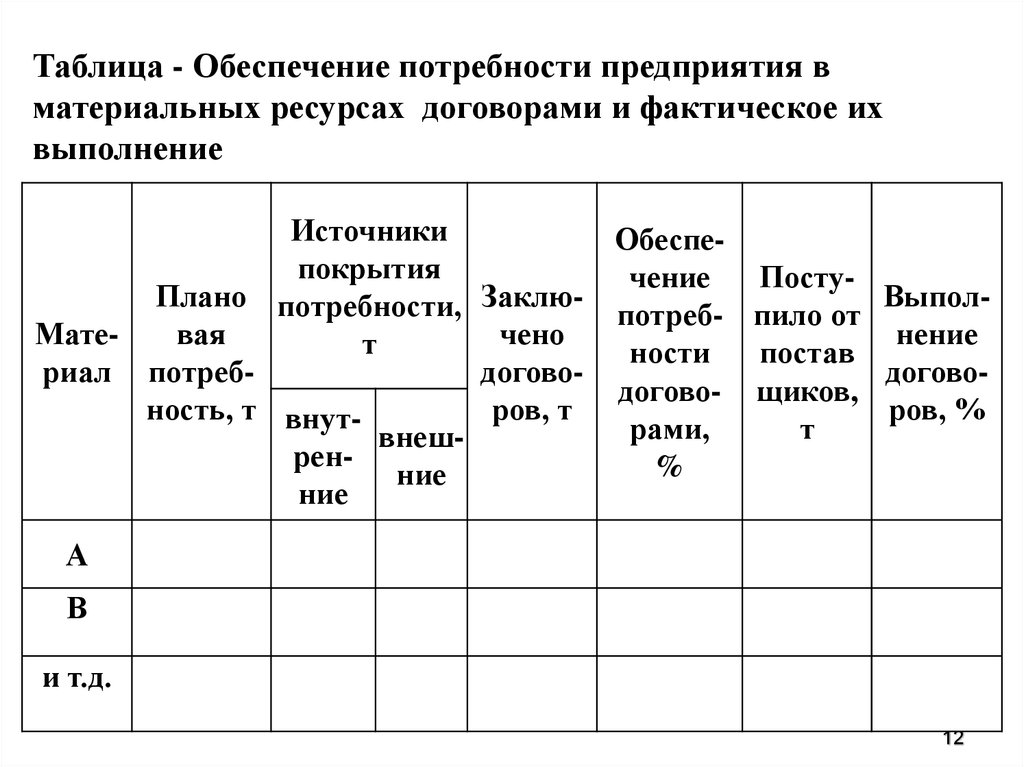

12.

Таблица - Обеспечение потребности предприятия вматериальных ресурсах договорами и фактическое их

выполнение

Источники

Обеспепокрытия

чение

ПостуПлано потребности, ЗаклюВыполпотреб- пило от

Матевая

чено

нение

т

ности

постав

риал потребдоговодоговодогово- щиков,

ность, т внутров, т

ров, %

рами,

т

внешрен%

ние

ние

А

В

и т.д.

12

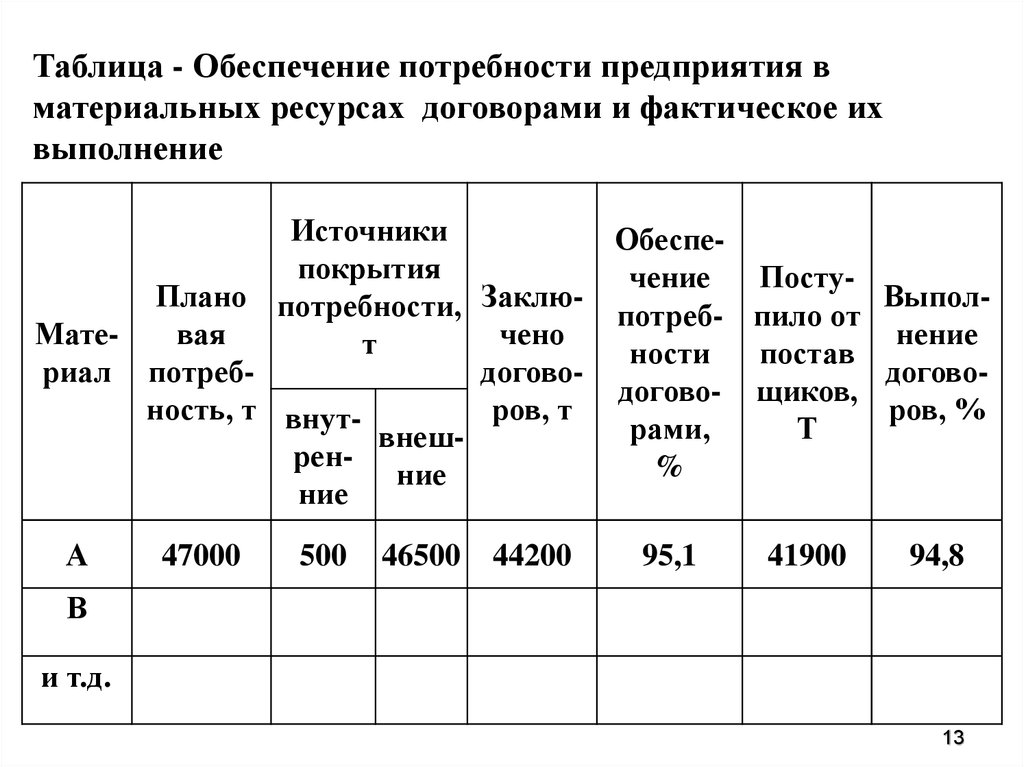

13.

Таблица - Обеспечение потребности предприятия вматериальных ресурсах договорами и фактическое их

выполнение

Источники

Обеспепокрытия

чение

ПостуПлано потребности, ЗаклюВыполпотреб- пило от

Матевая

чено

нение

т

ности

постав

риал потребдоговодоговодогово- щиков,

ность, т внутров, т

ров, %

рами,

Т

внешрен%

ние

ние

А

47000

500

46500

44200

95,1

41900

94,8

В

и т.д.

13

14.

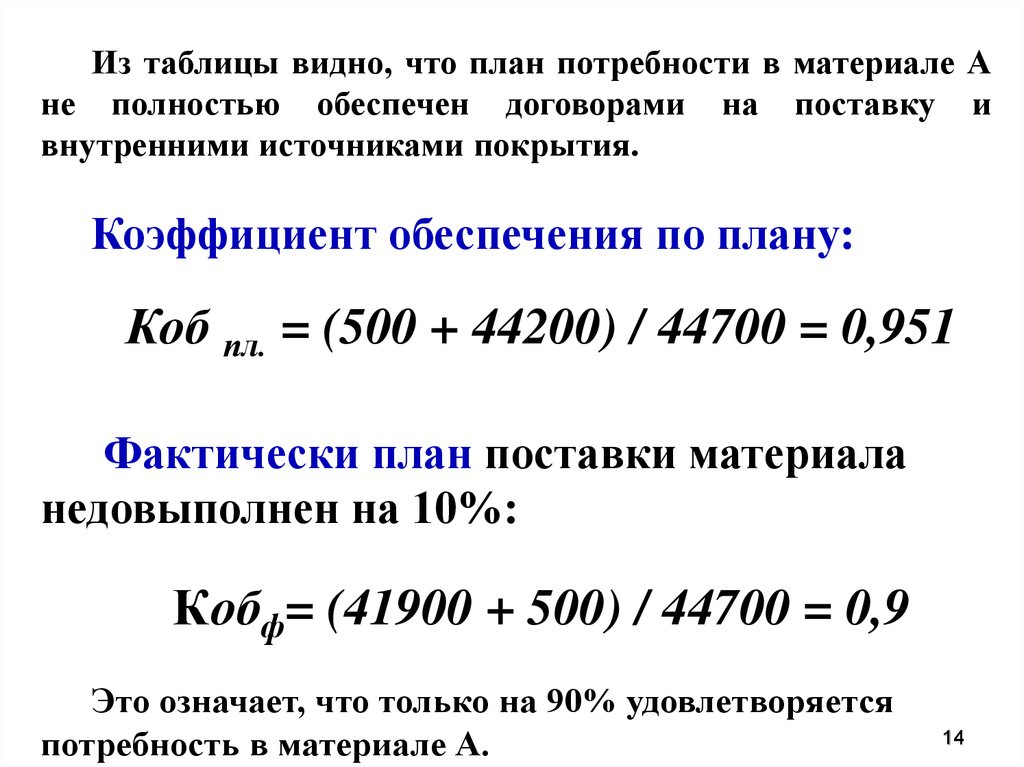

Из таблицы видно, что план потребности в материале Ане полностью обеспечен договорами на поставку и

внутренними источниками покрытия.

Коэффициент обеспечения по плану:

Коб пл. = (500 + 44200) / 44700 = 0,951

Фактически план поставки материала

недовыполнен на 10%:

Кобф= (41900 + 500) / 44700 = 0,9

Это означает, что только на 90% удовлетворяется

потребность в материале А.

14

15.

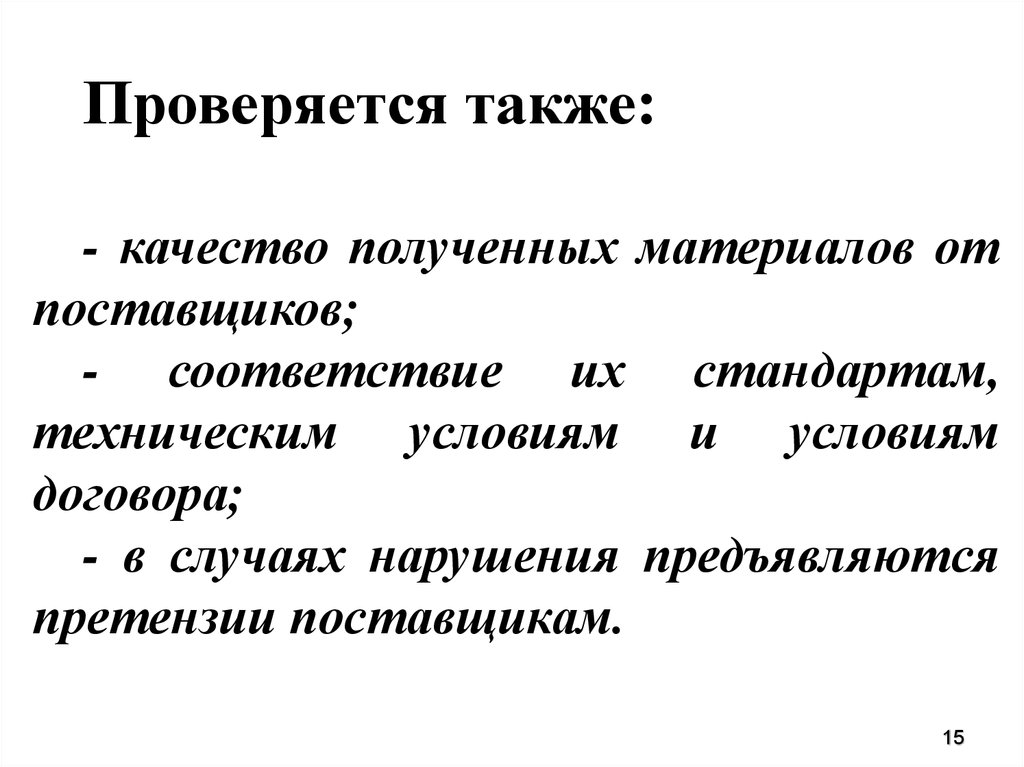

Проверяется также:- качество полученных материалов от

поставщиков;

- соответствие их стандартам,

техническим условиям и условиям

договора;

- в случаях нарушения предъявляются

претензии поставщикам.

15

16.

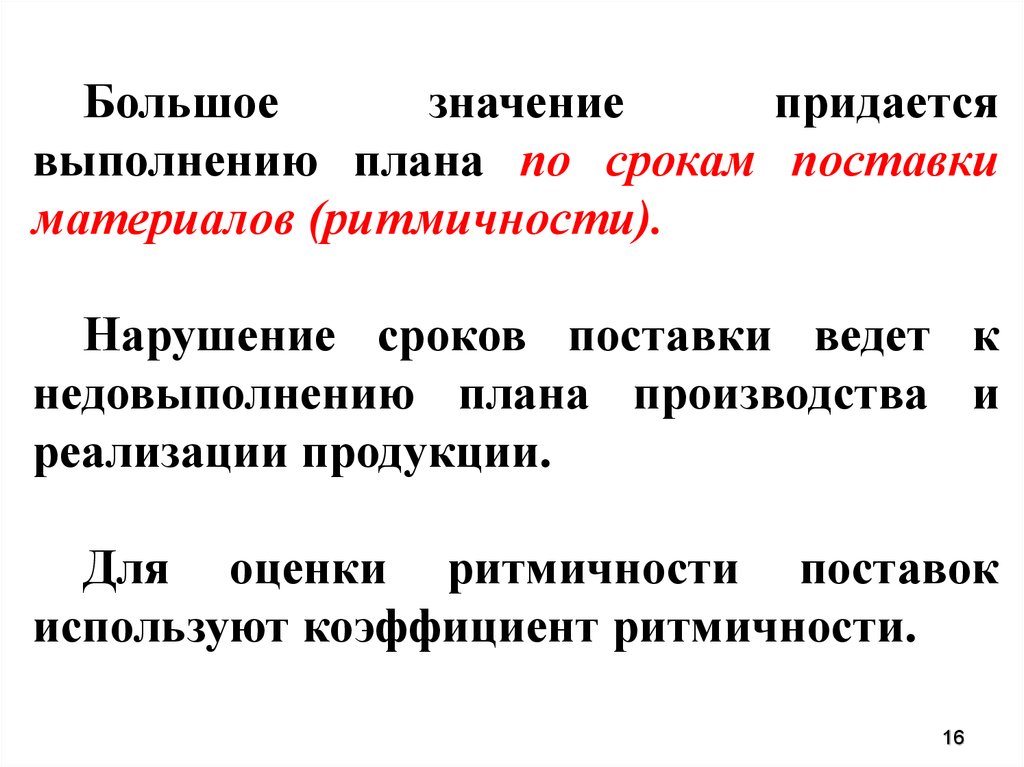

Большоезначение

придается

выполнению плана по срокам поставки

материалов (ритмичности).

Нарушение сроков поставки ведет к

недовыполнению плана производства и

реализации продукции.

Для оценки ритмичности поставок

используют коэффициент ритмичности.

16

17.

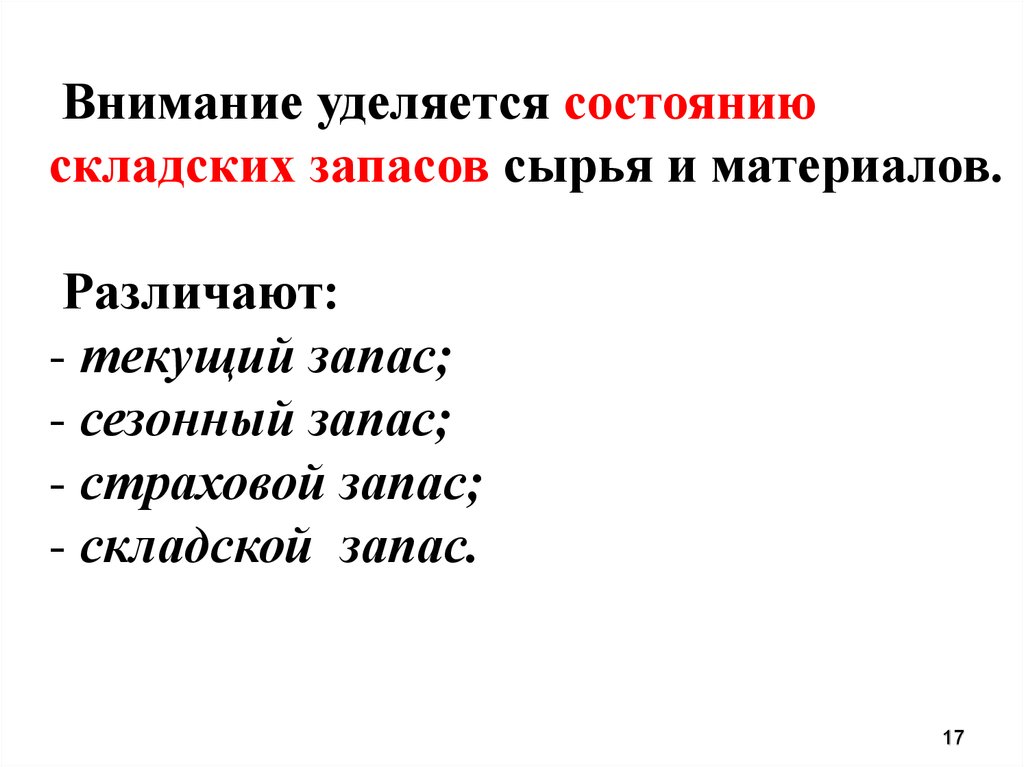

Внимание уделяется состояниюскладских запасов сырья и материалов.

Различают:

- текущий запас;

- сезонный запас;

- страховой запас;

- складской запас.

17

18.

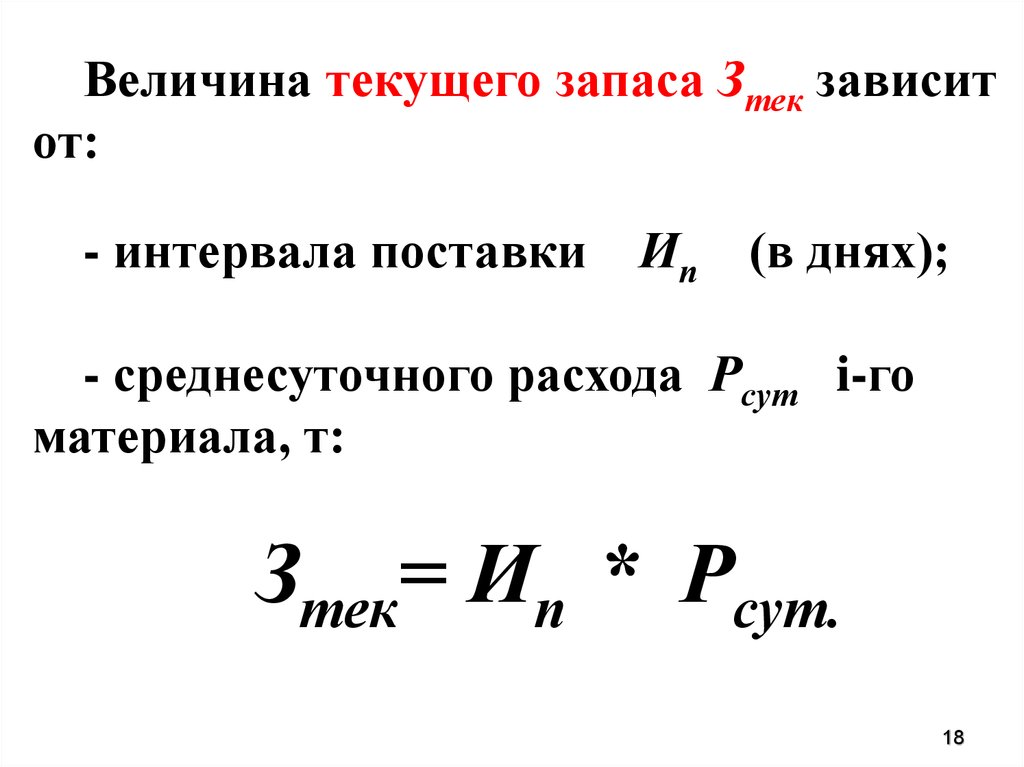

Величина текущего запаса Зтек зависитот:

- интервала поставки

Ип

(в днях);

- среднесуточного расхода Рсут i-го

материала, т:

Зтек= Ип * Рсут.

18

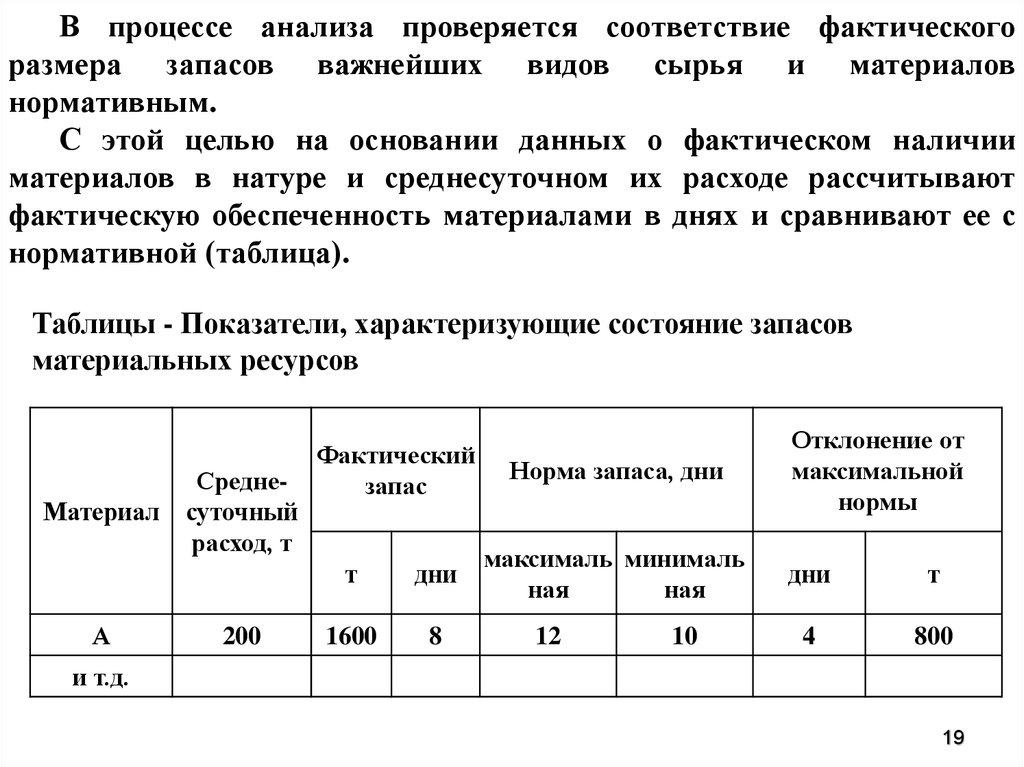

19.

В процессе анализа проверяется соответствие фактическогоразмера запасов важнейших видов сырья и материалов

нормативным.

С этой целью на основании данных о фактическом наличии

материалов в натуре и среднесуточном их расходе рассчитывают

фактическую обеспеченность материалами в днях и сравнивают ее с

нормативной (таблица).

Таблицы - Показатели, характеризующие состояние запасов

материальных ресурсов

Материал

А

Среднесуточный

расход, т

200

Фактический

запас

т

дни

1600

8

Норма запаса, дни

максималь минималь

ная

ная

12

10

Отклонение от

максимальной

нормы

дни

т

4

800

и т.д.

19

20.

Проверяют состояние запасов сырья иматериалов

на

предмет

выявления

излишних и ненужных.

Их можно установить по данным

складского учета путем сравнения данных

по приходу и расходу.

Если по каким-либо материалам нет

расхода на протяжении года и более, то их

относят к группе неходовых.

20

21.

Подсчитываются потери продукции завлияния следующих факторов:

счет

а) недопоставки материалов;

б) плохого качества материалов;

в) замены материалов;

г) изменения цен на материалы;

д) простоев в связи с нарушением графика

поставки.

(рассмотрим пример)

21

22.

Показатели эффективностииспользования материальных ресурсов:

1 Обобщающие показатели.

2 Частные показатели.

22

23.

Обобщающие показатели:1 Материалоотдача.

2 Материалоемкость.

3 Коэффициент соотношения темпов роста

объема производства и материальных затрат.

4 Удельный вес материальных затрат в

себестоимости продукции.

5 Коэффициент использования материалов.

23

24.

Материалоотдача - отношениестоимости продукции к сумме

материальных затрат.

Характеризует выход продукции с

каждого

рубля

использованных

материальных ресурсов.

24

25.

Материалоемкость продукции отношение стоимости материальныхресурсов, израсходованных на

производство продукции, к стоимости

продукции.

Характеризует эффективность

использования материальных ресурсов

на предприятии.

25

26.

Коэффициентсоотношения

темпов

роста

объема

производства

и

материальных затрат - отношение

индекса продукции (валовой или

товарной) к индексу материальных

затрат.

Характеризует динамику материалоотдачи, раскрывает факторы ее роста.

26

27.

Удельный вес материальных затрат всебестоимости продукции - доля затрат на

материалы в себестоимости продукции.

Определяется как отношение суммы

материальных

затрат

к

полной

себестоимости произведенной продукции.

Динамика показателя характеризует

изменение материалоемкости продукции.

27

28.

Коэффициент использования материальных затрат отношение фактической суммы материальных затратк

плановой

сумме

материальных

затрат,

пересчитанной на фактический объем выпущенной

продукции.

Показывает,

насколько

экономно

используются

материалы в процессе производства, нет ли их перерасхода

по сравнению с установленными нормами.

Если коэффициент больше 1 – это перерасход

материальных ресурсов на производство продукции.

Если коэффициент меньше 1 – материальные ресурсы

использовались более экономно.

28

29.

Частные показатели материалоемкостиприменяются для характеристики

эффективности использования отдельных

видов материальных ресурсов.

Частные показатели материалоемкости:

- сырьеемкость;

- металлоемкость;

- топливоемкость;

- энергоемкость и др.

29

30.

В процессе анализа фактическийуровень

показателей

эффективности

использования материалов сравнивают с

плановым.

Изучают динамику данных показателей

и причины изменения (рисунок), а также

влияние

на

объем

производства

продукции.

30

31.

Материалоемкостьпродукции

Структура производства продукции

Частная материалоемкость i-x

видов продукции

Удельная материалоемкость i-х видов

продукции

Отпускные цены на

продукцию

Количество потребленных материалов

на выпуск единицы продукции

Прогрессивность норм расхода

материалов

Изменение норм расхода

Качество сырья и

материалов

Отходы и потери сырья и

материалов

Техника и технология

производства

Цены на сырье и

материалы

Цена приобретения

Рецептура сырья

Заготовительные

расходы

Транспортные

расходы

Инфляционные процессы

Рынки сырья

Качество сырья

Расстояние перевозки

Вид транспорта

Цены на сырье и

материалы

Факторы, влияющие на материалоемкость продукции

31