economics

economicsSimilar presentations:

")

Сущность издержек производства

1.

Сущность издержек производства2.

В процессе производства товаров и услугзатрачивается живой труд. При этом каждая

фирма стремится получить возможно большую

прибыль от своей деятельности. Для этого фирма

старается сократить свои затраты на производство

продукции, т.е. издержки производства.

Издержки производства – это совокупные

затраты труда на производство товара.

3.

Явные (внешние) издержки – это денежныевыплаты за ресурсы, полученные со стороны

В число явных издержек входят:

• заработная плата рабочим

• денежные затраты на покупку и аренду станков,

оборудования, зданий, сооружений

• оплата транспортных расходов

• коммунальные платежи

• оплата поставщиков материальных ресурсов

• оплата услуг банков, страховых компаний

4.

Неявные (внутренние) издержки – этоиздержки, связанные с использованием фирмой

своих собственных (внутренних) ресурсов. В

отличие от явных эти издержки не оплачиваются.

Они носят скрытый характер, выступая как

вмененные (или альтернативные) издержки

собственных ресурсов предприятия,

применяемых им в производстве.

5.

Неявные издержки могут быть представлены как:• денежные платежи, которые могла бы получить

фирма при более выгодном использовании

принадлежащих ей ресурсов

• для собственника капитала неявными издержками

является прибыль, которую он мог бы получить,

вложив свой капитал не в данное, а в какое-то иное

дело (предприятие)

Сумму явных и неявных издержек производства

называют экономическими издержками.

6.

Различают издержки производства вкраткосрочном и долгосрочном периодах.

Краткосрочный период – это период

времени слишком короткий, чтобы предприятие

могло изменить свои производственные

мощности, т. е. размеры предприятия.

В краткосрочном периоде различные виды

издержек относят либо к постоянным, либо к

переменным.

7.

Деление на постоянные и переменныеиздержки проводится только для краткосрочного

периода, в течение которого фирма не может

изменить постоянные факторы (здания,

сооружения, оборудование).

В долгосрочном периоде постоянных

издержек не существует. Все издержки становятся

переменными, так как все факторы подвергаются

изменению, совершенствованию и обновлению.

8.

Структура постоянных издержек9.

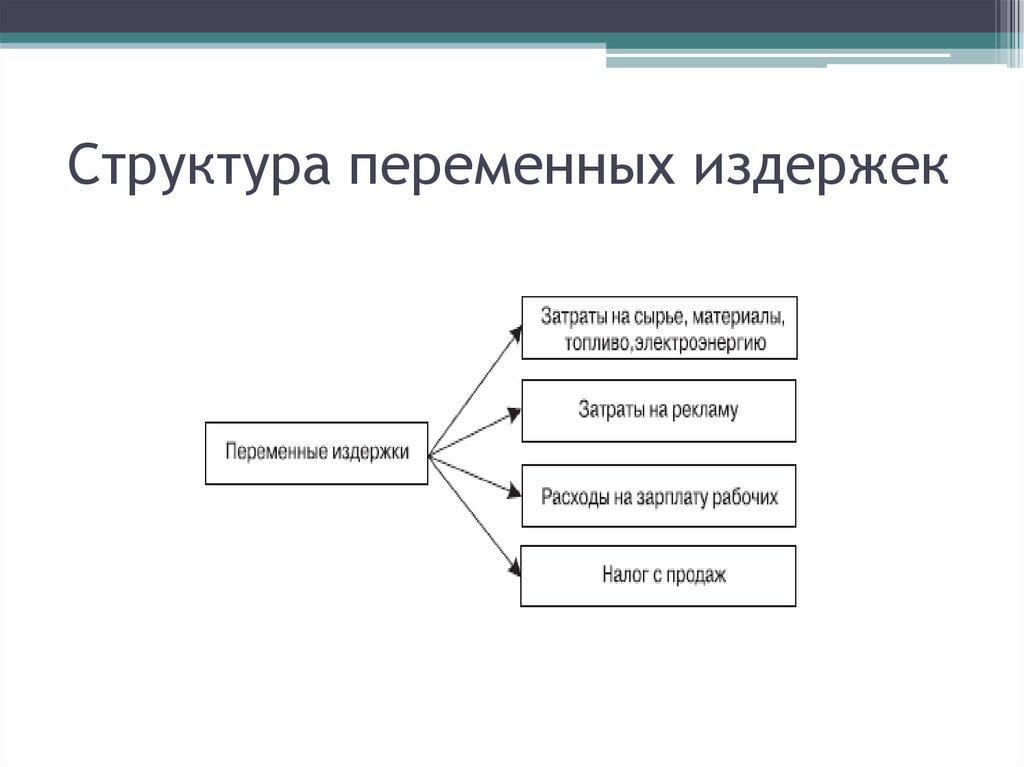

Структура переменных издержек10.

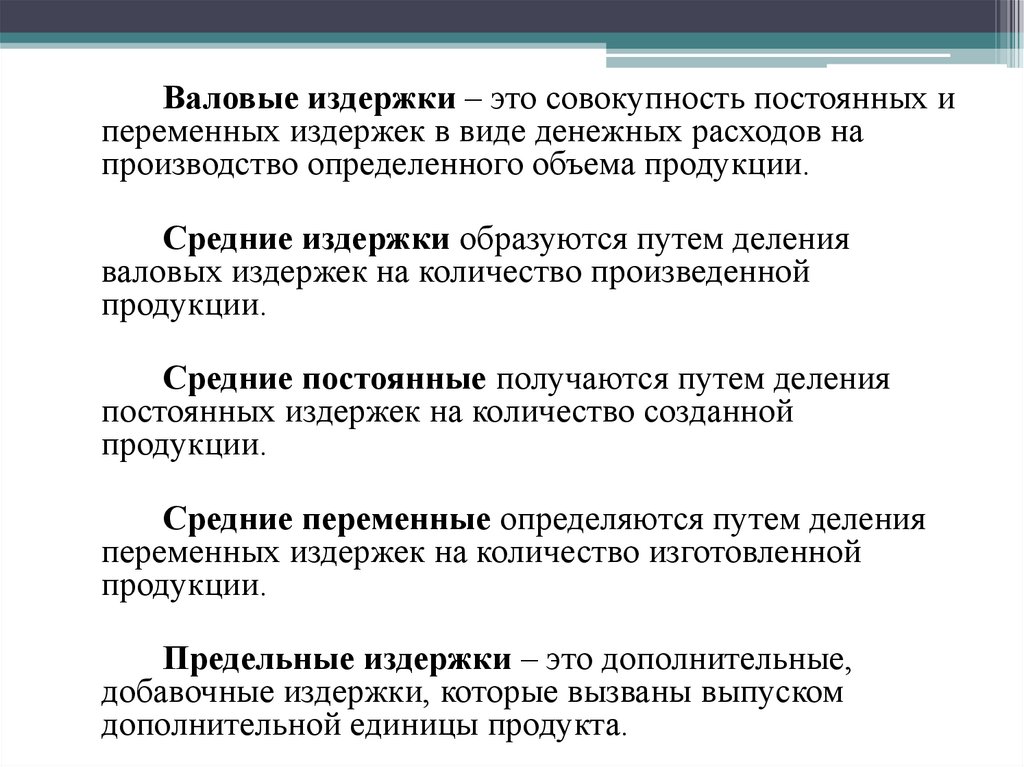

Валовые издержки – это совокупность постоянных ипеременных издержек в виде денежных расходов на

производство определенного объема продукции.

Средние издержки образуются путем деления

валовых издержек на количество произведенной

продукции.

Средние постоянные получаются путем деления

постоянных издержек на количество созданной

продукции.

Средние переменные определяются путем деления

переменных издержек на количество изготовленной

продукции.

Предельные издержки – это дополнительные,

добавочные издержки, которые вызваны выпуском

дополнительной единицы продукта.

11.

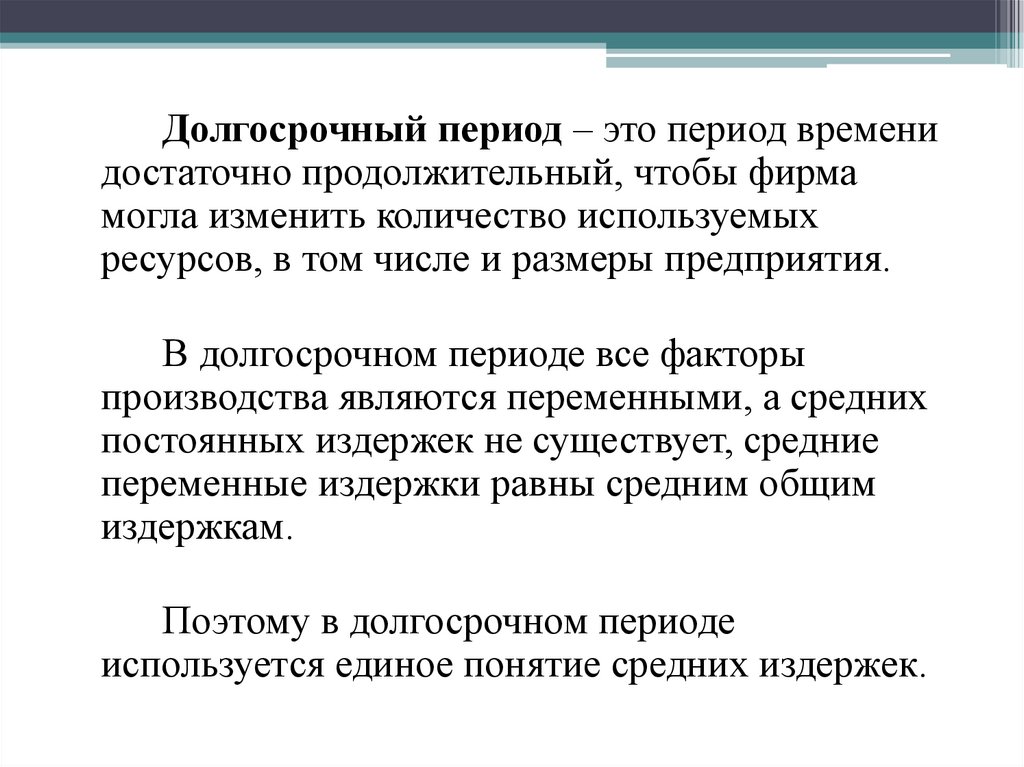

Долгосрочный период – это период временидостаточно продолжительный, чтобы фирма

могла изменить количество используемых

ресурсов, в том числе и размеры предприятия.

В долгосрочном периоде все факторы

производства являются переменными, а средних

постоянных издержек не существует, средние

переменные издержки равны средним общим

издержкам.

Поэтому в долгосрочном периоде

используется единое понятие средних издержек.

12.

1. Бухгалтерские издержки – это все расходыфирмы в текущем периоде по приобретению

сырья, а также основных производственных

фондов и факторов производства, среди которых

одно из главных мест занимает труд.

2. Внутренние издержки с экономической

точки зрения – это та величина дохода, которая

могла бы быть получена в результате более

экономного и рационального потребления в

производственном процессе всех необходимых

материальных ресурсов и факторов производства.

13.

3. Экономические издержки = бухгалтерские+ внутренние.

4. Возвратные издержки – это расходы

фирмы, которые рано или поздно она возвращает

обратно. Как правило, это происходит по

окончании одного производственного цикла, либо

в результате ухода фирмы с рынка и сворачивания

деятельности. Например, затраты, связанные с

самим производством: сырьевые, факторные и пр.

В результате реализации товаров и услуг эти

затраты полностью покроются (конечно, если

производство было грамотно построено).

14.

5. Невозвратные издержки – этоединовременные затраты по созданию фирмы или

предприятия, ее регистрации, страхованию, и пр.

Данный тип издержек не может быть использован

альтернативно.

15.

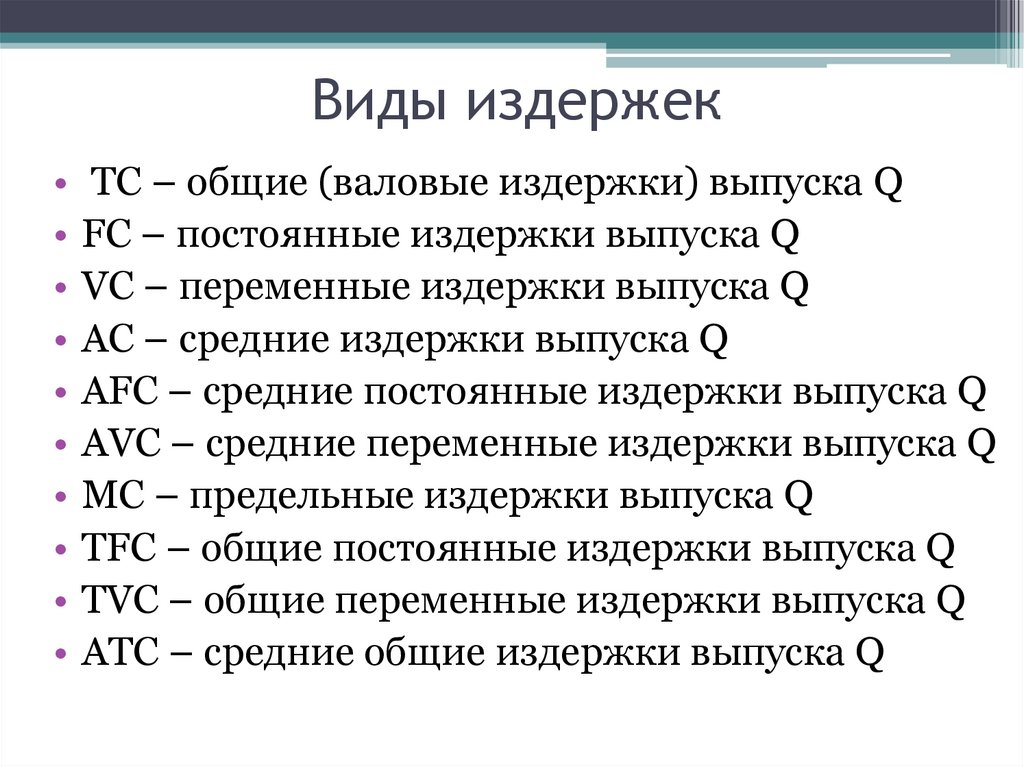

Виды издержек• TC – общие (валовые издержки) выпуска Q

• FC – постоянные издержки выпуска Q

• VC – переменные издержки выпуска Q

• AC – средние издержки выпуска Q

• AFC – средние постоянные издержки выпуска Q

• AVC – средние переменные издержки выпуска Q

• MC – предельные издержки выпуска Q

• TFC – общие постоянные издержки выпуска Q

• TVC – общие переменные издержки выпуска Q

• ATC – средние общие издержки выпуска Q

16.

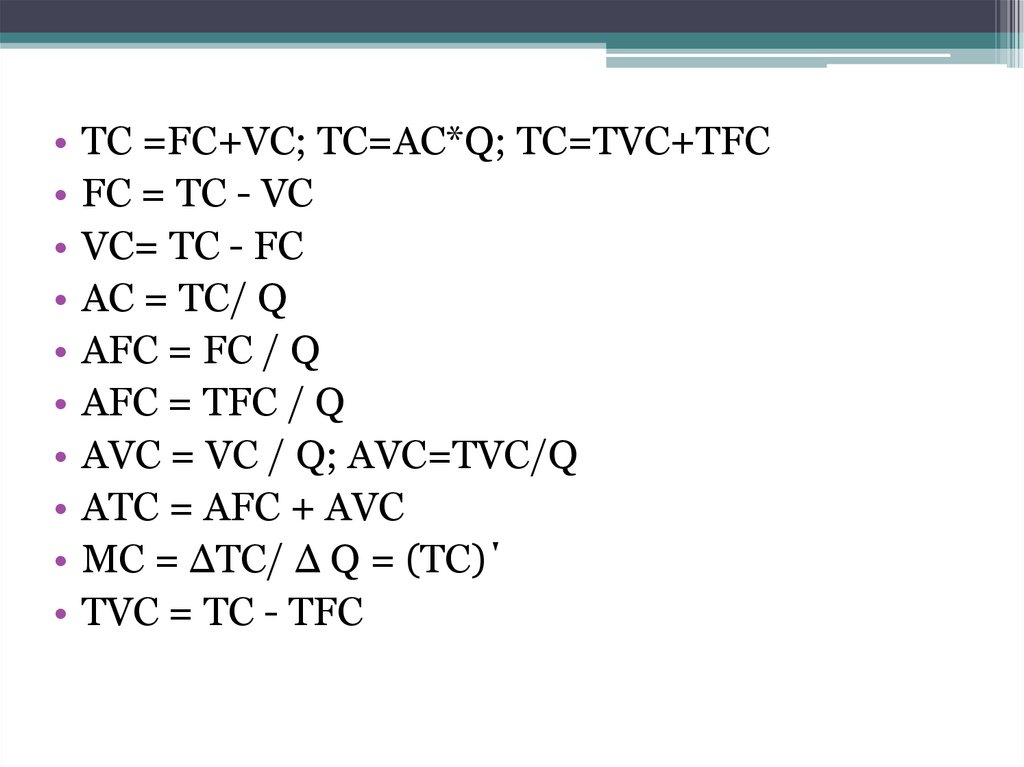

• TC =FC+VC; TC=AC*Q; TC=TVC+TFC• FC = TC - VC

• VC= TC - FC

• AC = TC/ Q

• AFC = FC / Q

• AFC = TFC / Q

• AVC = VC / Q; AVC=TVC/Q

• ATC = AFC + AVC

• MC = ΔTC/ Δ Q = (TC)΄

• TVC = TC - TFC

17.

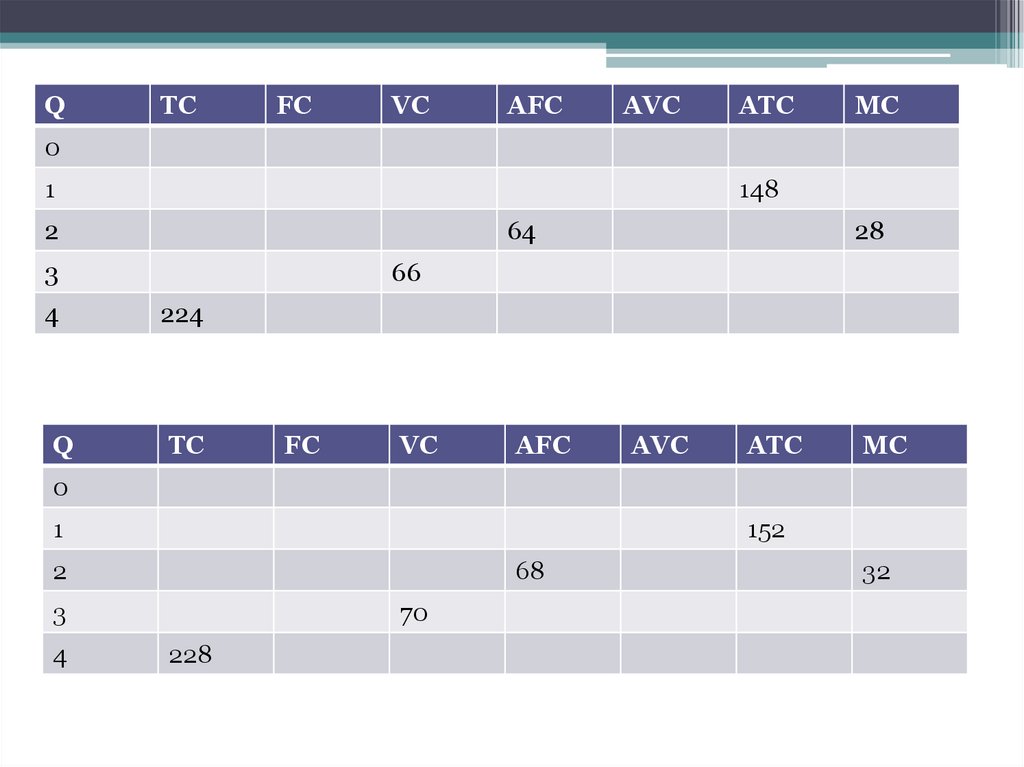

QTC

FC

VC

AFC

AVC

ATC

MC

0

1

148

2

64

3

28

66

4

224

Q

TC

FC

VC

AFC

AVC

ATC

MC

0

1

152

2

68

3

4

70

228

32