economics

economics business

businessSimilar presentations:

Кәсіпкерлік теориясы, экономикалық ұйымдастыру ерекшіліктері

1.

1. Кәсіпкерлік теориясы, экономикалық ұйымдастыру ерекшіліктері2. Өндірістік шығындар және табыстар жіктелімі.

3. Өндірістік факторлар нарығы және факторлық табыстар.

Бизнес пен кәсіпкерлік ұғымдары мағынасы жағынан жақын, бірақ тең

болып саналмайды.

Бизнес – бұл табыс әкелетін адамның экономикалық қызметі.

Кәсіпкерлік – бұл да адамның экономикалық қызметі, бірақ бұл

қызметті жаңа ізденіске бағыттайды және осы жаңалықты жүзеге асыру

үшін тәуекелге бас ұрады.

Фирма - бір немесе бірнешекәсіпорыннан тұратын, пайда табу үшін тауар

мен қызметтер жасап шығаруға ресурстарды пайдаланатын ұйымдар. Фирманы

жіктеу үшін түрлі көрсеткіштер қолданылады, олардың маңыздысына меншік

формасы және фирма көлемі жатады.

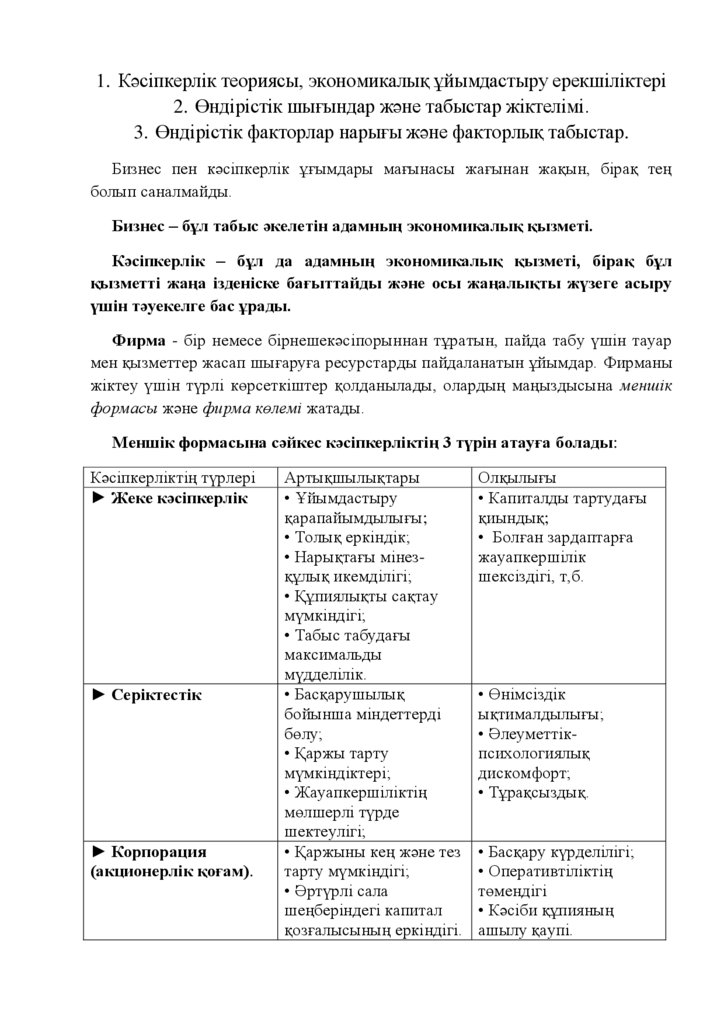

Меншік формасына сәйкес кәсіпкерліктің 3 түрін атауға болады:

Кәсіпкерліктің түрлері

► Жеке кәсіпкерлік

► Серіктестік

► Корпорация

(акционерлік қоғам).

Артықшылықтары

• Ұйымдастыру

қарапайымдылығы;

• Толық еркіндік;

• Нарықтағы мінезқұлық икемділігі;

• Құпиялықты сақтау

мүмкіндігі;

• Табыс табудағы

максимальды

мүдделілік.

• Басқарушылық

бойынша міндеттерді

бөлу;

• Қаржы тарту

мүмкіндіктері;

• Жауапкершіліктің

мөлшерлі түрде

шектеулігі;

• Қаржыны кең және тез

тарту мүмкіндігі;

• Әртүрлі сала

шеңберіндегі капитал

қозғалысының еркіндігі.

Олқылығы

• Капиталды тартудағы

қиындық;

• Болған зардаптарға

жауапкершілік

шексіздігі, т,б.

• Өнімсіздік

ықтималдылығы;

• Әлеуметтікпсихологиялық

дискомфорт;

• Тұрақсыздық.

• Басқару күрделілігі;

• Оперативтіліктің

төмендігі

• Кәсіби құпияның

ашылу қаупі.

2.

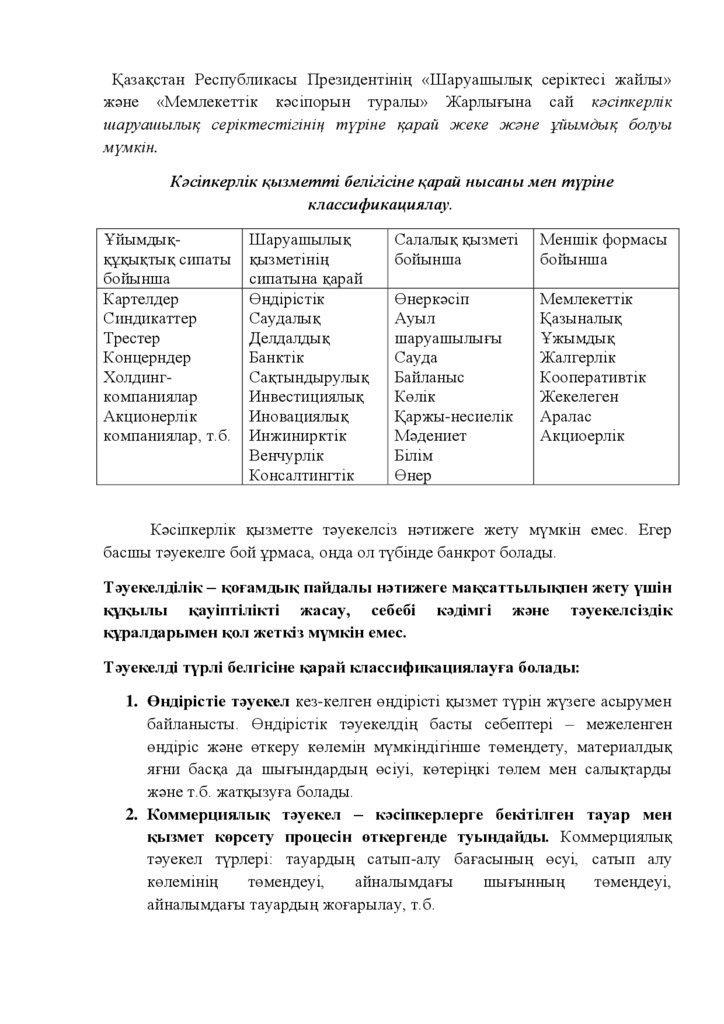

Қазақстан Республикасы Президентінің «Шаруашылық серіктесі жайлы»және «Мемлекеттік кәсіпорын туралы» Жарлығына сай кәсіпкерлік

шаруашылық серіктестігінің түріне қарай жеке және ұйымдық болуы

мүмкін.

Кәсіпкерлік қызметті белігісіне қарай нысаны мен түріне

классификациялау.

Ұйымдыққұқықтық сипаты

бойынша

Картелдер

Синдикаттер

Трестер

Концерндер

Холдингкомпаниялар

Акционерлік

компаниялар, т.б.

Шаруашылық

қызметінің

сипатына қарай

Өндірістік

Саудалық

Делдалдық

Банктік

Сақтындырулық

Инвестициялық

Иновациялық

Инжинирктік

Венчурлік

Консалтингтік

Салалық қызметі

бойынша

Меншік формасы

бойынша

Өнеркәсіп

Ауыл

шаруашылығы

Сауда

Байланыс

Көлік

Қаржы-несиелік

Мәдениет

Білім

Өнер

Мемлекеттік

Қазыналық

Ұжымдық

Жалгерлік

Кооперативтік

Жекелеген

Аралас

Акциоерлік

Кәсіпкерлік қызметте тәуекелсіз нәтижеге жету мүмкін емес. Егер

басшы тәуекелге бой ұрмаса, онда ол түбінде банкрот болады.

Тәуекелділік – қоғамдық пайдалы нәтижеге мақсаттылықпен жету үшін

құқылы қауіптілікті жасау, себебі кәдімгі және тәуекелсіздік

құралдарымен қол жеткіз мүмкін емес.

Тәуекелді түрлі белгісіне қарай классификациялауға болады:

1. Өндірістіе тәуекел кез-келген өндірісті қызмет түрін жүзеге асырумен

байланысты. Өндірістік тәуекелдің басты себептері – межеленген

өндіріс және өткеру көлемін мүмкіндігінше төмендету, материалдық

яғни басқа да шығындардың өсіуі, көтеріңкі төлем мен салықтарды

және т.б. жатқызуға болады.

2. Коммерциялық тәуекел – кәсіпкерлерге бекітілген тауар мен

қызмет көрсету процесін өткергенде туындайды. Коммерциялық

тәуекел түрлері: тауардың сатып-алу бағасының өсуі, сатып алу

көлемінің

төмендеуі,

айналымдағы

шығынның

төмендеуі,

айналымдағы тауардың жоғарылау, т.б.

3.

3. Кәсіпкерліктегі қаржылық тәуекел заем қорларының барлықкәсіпорындағы қаржы қорларына қатынасымен байланысты.

4. Пайыздық тәуекел – пайыз нормасының өсуіне қарай, бағалы

қағаздарға бағаның төмендеу мүмкінділігімен байланыстырылады.

5. Несие тәуекелінің пайда болуы заемщиктің қарызды төлемегендігімен

түсіндіріледі.

Жоғалту мөлшерін байланысты тәуекелдің даулы облысы

мен зонасын ерекше бөліп қараймыз.

- Жоғалту болмайтын облысты тәуекелсіздік зонасы

дейміз және оған нөлдік жоғалту тән.

- Облыстың жіберуге болатын тәуекелдік зонасы деп,

сол шеңбердегі кәсіпккерлік қызмет түрінің өзінің

экономикалық мақсаттылығын сақтап, яғни жоғалту бар,

бірақ олар күткен пайдадан төмен.

- Сындырлы тәуекелділік зонасы – бұл кәсіпкерліктен

күткен

түсім

мөлшерінен

артықтау

жоғалту

мүмкіндігіенн сипатталады және ол шығын мен пайда

сомасы көрсетіледі.

- Қауіп-қатерлі тәуекелділік зонасы жоғалту облысында

кәсіпкердің мүлік жағдайына сай мөлшеріне жетуін

байқатады. Қауіп-қатерлі тәуекелділік кәсіпорынды

күйретуге, банкроттыққа, толық құлауына алып келуге

қабілетті, оны жауып, мүлікін саттырады.

Тәуекелділікті басқару саласында білікті квалификациялық жұмыс

жүргізе отырып, оны азайтуға болады. Оның азайюына тиімді болжау мен

жоспарлау, лимиттеу ықпал етеді. Ол үшін қолданады:

Хеджирование (ағыл. Headqinq) – фьючерлік іс-әрекет жасағанда

тәуекелділіктен сақтандырылудың түрі. Ол банктік, биржалық,

коммерциялық практикада қолданылады. Хеджированиенің кең тараған түру

– жедел валюталық әс-әрекетті жасау. Елімізді хеджирование

қолданылмайды, ол әлемдік практикада кең қолданылады.

Өзін-өзі сақтандыруды қолдану арқылы фирма өзінің кеткен шығынын

кемітуі мүмкін. Ол арнайы резервтік қордың құрылуымен байланысты

немесе шеккен зияндарын өзінің айналмалы қаржы қорының бір бөлігімен

жабады.

4.

Опцион – алдағы келісім бойынша, сонда көрсетілген жағдайға қарай,сатып алушының сатып алу құқығы. Ол мерзімі көрсетілген қосымша

тауар мөлшері, сол уақыт кезеңінде бір жағынан екінші жаққа өзінің құқығын

пайдаланытынын хабарлауы қажет.

ӨНДІРІС ШЫҒЫНДАР ЖӘНЕ ТАБЫСТАР ЖІКТЕЛІМІ

Шығынның маркстік тұжырымдамасы екі маңызды нәрседен басталады:

өндіріс шығындары және айналым шығындары.

Өндіріс

шығындары

өзіне

шикізат,

материал,

жанармай,

электроэнергия, тұрақты капиталдың өткізілген бөлігі (амортизациясы)

мен жұмыс күшін сатып алуға кететін шығындарды енгізеді.

Тауарды дайындауға кәсіпорынның жұмсаған шығындары тұрақты және

өзгермелі капитал сомасына (С+V) тең.

Айналым шығындар категориясы тауарды өткізу және сатып алумен

байланысты және айналым шығындары өндіріс процесінің айналым

саласында жалғасатындығын көрсетеді, сөйтіп тауардың өлшем-орауын,

сорттауын, тасымалдануын және сақталуын енгізеді.

Батыс мектебі өкілдерінің есептеуінше, өндіріс шығындары екіге

бөлінеді: тұрақты және өзгермелі.

Тұрақты шығындар `(TFC) – бұл сыртқы өндіріс факторын тікелей

қолданумен байланысты шығындар. Бұған жалгерлік ақы, жабдықтар

үшін шығын, қызметкер жалақысы, салық, амортизациялық төлемдер, займ

бойынша пайыз және т.б. жатады.

Өзгермелі шығындар (TVC) – бұл ішкі ресурстарды қолданумен

байланысты шығындар. Олар шикізатты, материал мен жұмыс күші, т.б.

сатып алуға кеткен шығындардан тұрады.

Тұрақты шығындар мен өзгермелі шығындар сомасы өндірістің жалпы

шығынын құрайды (TC):

ТС=TFC+TVC

Жалпы шығындар

көбейтіндісіне тең

тауар

санымен

(Q)

TC=QxAC

орташа

шығындардың

(АС)

5.

Шекті шығындар мен шекті табыс есептерінде, олардың тепе-теңдігі үшөнім өндірісінде ғана болуы мүмкін:

Шекті табыс – фирманың қосымша өндірілген өнімнің

әр бірлігінен алынған қосымша табыс.

Шекті шығындар – әрбір қосымша өнімнің бірлігінің

өндірісімен байланысты қосымша шығындар.

Шекті табыс – шекті шығындар жағдайы фирма

жұмысы үшін жетілген және жетілмеген бәсеке жағдайларында да

қолданылады.

Шекті табыс пен шекті шығындардың келісімі:

1. Егер шекті табыс шекті шығыннан жоғары болса (көлем үш

бірлікке дейін болғанда) (MR>MC), онда өндірісті ұлғайтуға

болады.

2. Егере шекті табыс шекті шығыннан кем болса (бұйымдарды

өндіру үш бірліктен жоғары) (MR<MC) өндіріс пайдалығы

шамалы, онда оны қысқарту керек.

Фирманың тепе-теңдік нүктесі және максималды пайдасы шекті

табыс пен шекті шығындар тепе-теңдігі жағдайында (MR=MC) қол

жеткізіледі. Фирма осындай арақатынасқа қол жеткізгенде, онда

ол өндірісті енді ұлғайтпайды, өнім шығару тұрақталып,

«фирманың тепе-теңдігі» сақталады.

Батыс экономикалық теория мектептерінде кәсіпорын табыстарын

талдағанда мынандай экономикалық категориялар қолданылады:

- Жалпы (жиынтық) табыс, өзінің өнімін өткеруден

алынған;

- Орташа табыс, өткерілен өнім бірлігіне есептелінген;

- Шектелген табыс, қосымша өнімді сату арқылы жалпы

табыстың ұлғаюы.

Сонымен қатар, Батыс елдерінің экономикалық ғылым мектептінде

мынандай

экономикалық

категорияларды

«айқын»

және«айқын

емес»шығындар, «ішкі» және «сыртқы» шығындар қолданылады.

Шаруашылық практикасында ішкі шығындар – бұл өзіндік құн, сыртқы

шығындар – бұл басқа фирмалардан ресурстарды алуға кеткен жұмсалымдар.

6.

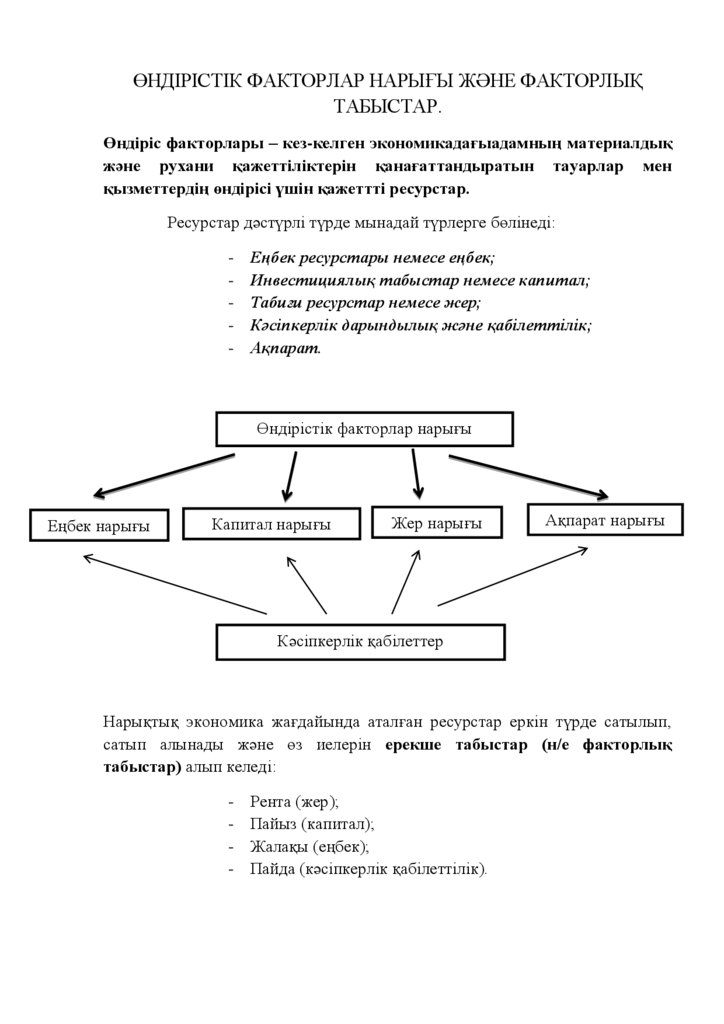

ӨНДІРІСТІК ФАКТОРЛАР НАРЫҒЫ ЖӘНЕ ФАКТОРЛЫҚТАБЫСТАР.

Өндіріс факторлары – кез-келген экономикадағыадамның материалдық

және рухани қажеттіліктерін қанағаттандыратын тауарлар мен

қызметтердің өндірісі үшін қажеттті ресурстар.

Ресурстар дәстүрлі түрде мынадай түрлерге бөлінеді:

-

Еңбек ресурстары немесе еңбек;

Инвестициялық табыстар немесе капитал;

Табиғи ресурстар немесе жер;

Кәсіпкерлік дарындылық және қабілеттілік;

Ақпарат.

Өндірістік факторлар нарығы

Еңбек нарығы

Капитал нарығы

Жер нарығы

Ақпарат нарығы

Кәсіпкерлік қабілеттер

Нарықтық экономика жағдайында аталған ресурстар еркін түрде сатылып,

сатып алынады және өз иелерін ерекше табыстар (н/е факторлық

табыстар) алып келеді:

-

Рента (жер);

Пайыз (капитал);

Жалақы (еңбек);

Пайда (кәсіпкерлік қабілеттілік).

7.

Еңбек нарығы – бұл жұмыс күшін тауар ретінде сатусатып алу туралы экономикалық қатынастардың жүйесі. Еңбекнарығына тән қасиеттер:

- Жұмыс күшіне сұраныс (жұмыс орындарын ұсынатын

кәсіпорындар санының мол болуы);

- Жұмыс күшінің ұсынысы (түрлі мамандықтардағы

еңбеккерлер санының мол болуы);

- Жұмыс күшінің жалақының мөлшерімен бағалануы.

Капитал – адам өзінің тіршілік әрекеті барысында

тауарлар өндіру, қызмет көрсету үшін жасаған ресурстары, яғни

қосымша құн әкелетін құн; басқаша – салымдағы табыс, іске қосылған

өндіріс құрал-жабдығы, ақшалай қаражат, зияткерлік меншік.

Өндіріс процесінде қолданылатын машиналар, ғимараттар,

көліктер, әртүрлі еңбек құралдары, шикізаттар физикалық капиатал деп

аталады.

Адамдардың тәжірибесін, еңбек дағдысын және білімін

адам капиталы деп атайды.

Ағымдағы мерзімдегі фирманың капитал мөлшерін оның

капитал қоры дейді.

Табиғат ресурстары (жер) рента түрінде табыс алып келеді.

Рента – бұл кәсіпкердің жер, қазба, орман және басқа да

табиғат ресурстарын қолданғаны үшін уақтылы төленетін төлем ақысы.

Жер рентасының 2 түрі бар: дифференциалды және

абсолютті жер рентасы.

Абсолютті рента - құнарлығы мен басқа да жағдайларына

байланыссыз жалға берілген жерден алынатын рента.

Диффиренциалды рента – құнарлылығы жоғары, нарыққа

жақындығына байланысты жалға берілген жерден алатын рента.

8.

Нарықтық экономика жағдайында жер тауарлы сипат алады,ол сатып алынады және сатылады. Соған байланысты жер бағасы былай

анықталады:

Жер бағасы=рента мөлшері/қарыз пайызының мөлшері*100%

н/е

ЖБ=R/S*100%

R – рента;

S – несие пайызы;

ЖБ – жердің бағасы.

Жер рентасының негізгі критерийлері:

- Жер иемдену – жеке адамның немесе заңды ұйымның

белігілі бір жер теліміне құқығын мойындау;

- Жерге иелік етуді жер иесі атқарады;

- Жер рентасының орын алуының шартты себебі

өндірістің маңызды факторы – жер ұсынысының

шектеулі болуы.

Қорытындылай келе, жер ерекше өндіріс факторына

жатады. Жер ресурсы шектелген, оның ұсынысы өте икемсіз. Жерді оның

иесі ұсынады, ал жерді әр түрлі мақсатта қолданамын деген адам сұраныс

білдіреді. Жерге сұраныс білдірушілер әр түрлі мақсатпен жерді уақытша

жалға алуы немесе сатып алуы мүмкін.