finance

financeSimilar presentations:

")

")

Учет расчетов по налогам и сборам, социальному страхованию и обеспечению

1.

УЧЕТ РАСЧЕТОВ ПОНАЛОГАМ И СБОРАМ,

СОЦИАЛЬНОМУ

СТРАХОВАНИЮ И

ОБЕСПЕЧЕНИЮ

ТЕМА 27. ЛЕКЦИОННОЕ ЗАНЯТИЕ

2.

ЦЕЛЬ ЛЕКЦИОННОГО ЗАНЯТИЯ• формирование комплексного представления о

методологии организации и ведения учета

расчетных операций по налогам и сборам.

3.

ПЛАН ЛЕКЦИИ• 1. Экономическая сущность бухгалтерского учета расчетов

по налогам.

• 2. Организация бухгалтерского учета расчетов по налогу на

прибыль.

• 3. Аналитический и синтетический учет расчетов по налогу на

прибыль

• 4. Учет расчетов по НДС.

• 5. Учет расчетов по социальному страхованию и

обеспечению.

• 6. Учет расчетов по прочим видам налогов и сборов.

• 7 Типичные нарушения законодательства в сфере

налогообложения, выявляемые с помощью учетных данных

4.

РЕКОМЕНДУЕМОЕ НОРМАТИВНОПРАВОВОЕ РЕГУЛИРОВАНИЕ• 1. Налоговый кодекс Российской Федерации (часть первая) от 31 июля

1998 г. № 146-ФЗ (с посл. изм. и доп.) .

• 2. Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном

социальном страховании от несчастных случаев на производстве и

профессиональных заболеваний» (с пос. изм. и доп.)

• 3. Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (с

пос. изм. и доп.)

• 4. Приказ Минфина России от 29.07.1998 № 34н «Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности

в Российской Федерации» (в ред. изм. и доп.).

• 5.

Приказ Минфина России от 19.11.2002 г. №114н «Об утверждении

Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль

организации» (ПБУ 18/02).

• 6. Приказ Минфина России от 06.05.1999 № 34н «Об утверждении

Положения по бухгалтерскому учету «Расходы организации» (ПБУ 9/99) (в

ред. изм. и доп.).

5.

РЕКОМЕНДУЕМАЯ ОСНОВНАЯЛИТЕРАТУРА

1. Бухгалтерский учет [Электронный ресурс]: учебник для

студентов вузов, обучающихся по экономическим

специальностям / под ред. Ю.А. Бабаева, В.И. Бобошко, А.Ф.

Дятловой. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2021. –

623 с. – Режим доступа: https://znanium.com/read?id=375559.

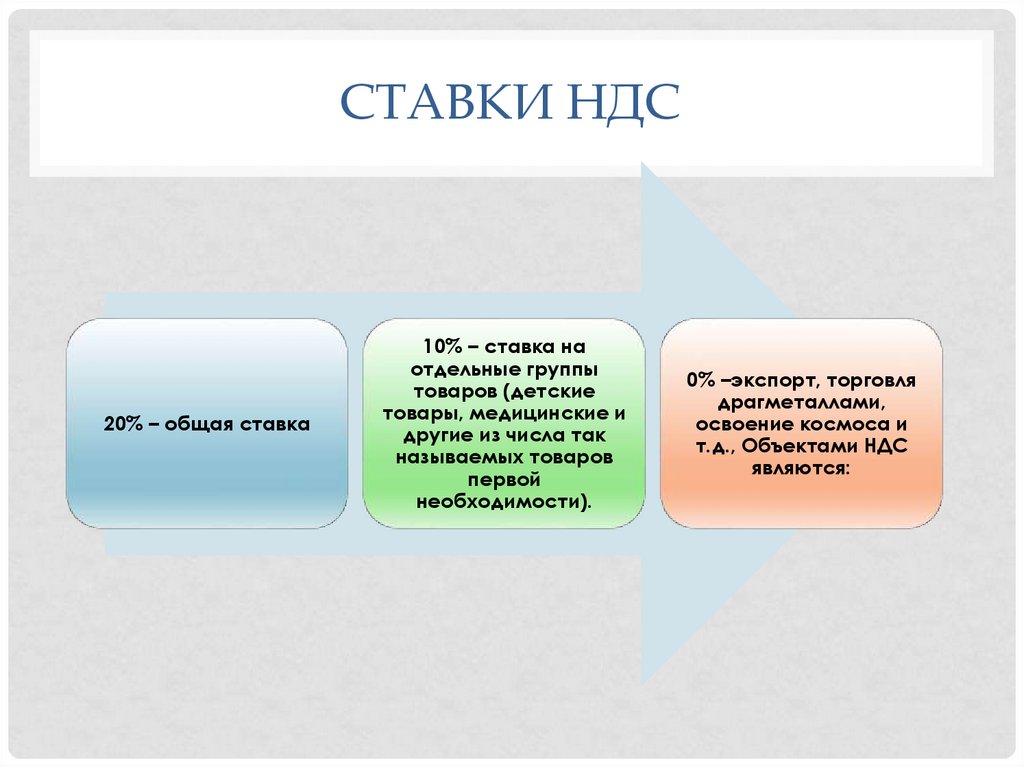

2. Бухгалтерский учет [Текст]: учебник / под общ. ред. проф. Н.Г.

Гаджиева. – Москва : ИНФРА-М, 2020. – 581 с.

3. Бухгалтерский учет и отчетность [Электронный ресурс]:

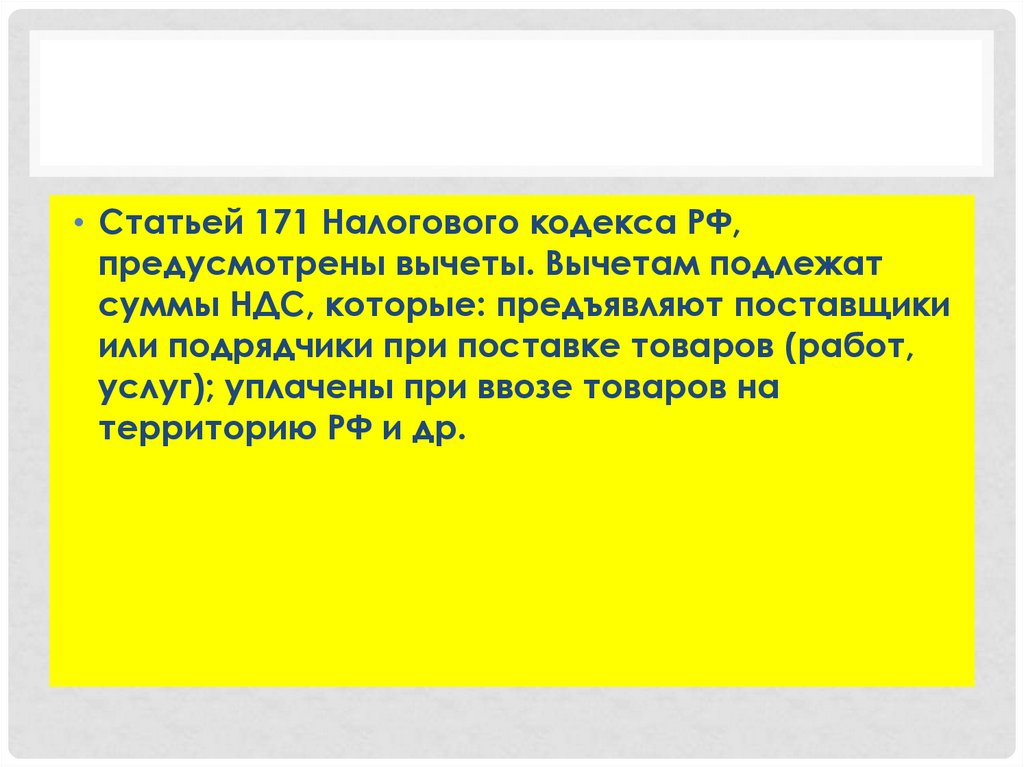

учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ;

под ред. проф. Н.Н. Хахоновой. — Москва : РИОР : ИНФРА-М,

2021. — 560 с. – Режим доступа:

https://znanium.com/read?id=375419.

6.

ТЕМАТИКА ДОКЛАДОВ• 1. Основные нарушения, связанные с НДС.

• 2. Основные нарушения, связанные с налогом на

прибыль.

• 2. Основные нарушения, связанные с взносами

на социальное страхование и обеспечение.

7.

РЕЦЕНЗИРОВАНИЕ(РЕФЕРИРОВАНИЕ) СТАТЕЙ

• Обухова Т. Расчеты по заработной плате: обзор

нарушений // Ревизии и проверки финансовохозяйственной деятельности государственных

(муниципальных) учреждений. –2017. – № 9. –С. 8 16. – Режим доступа: www.base.consultant.ru.

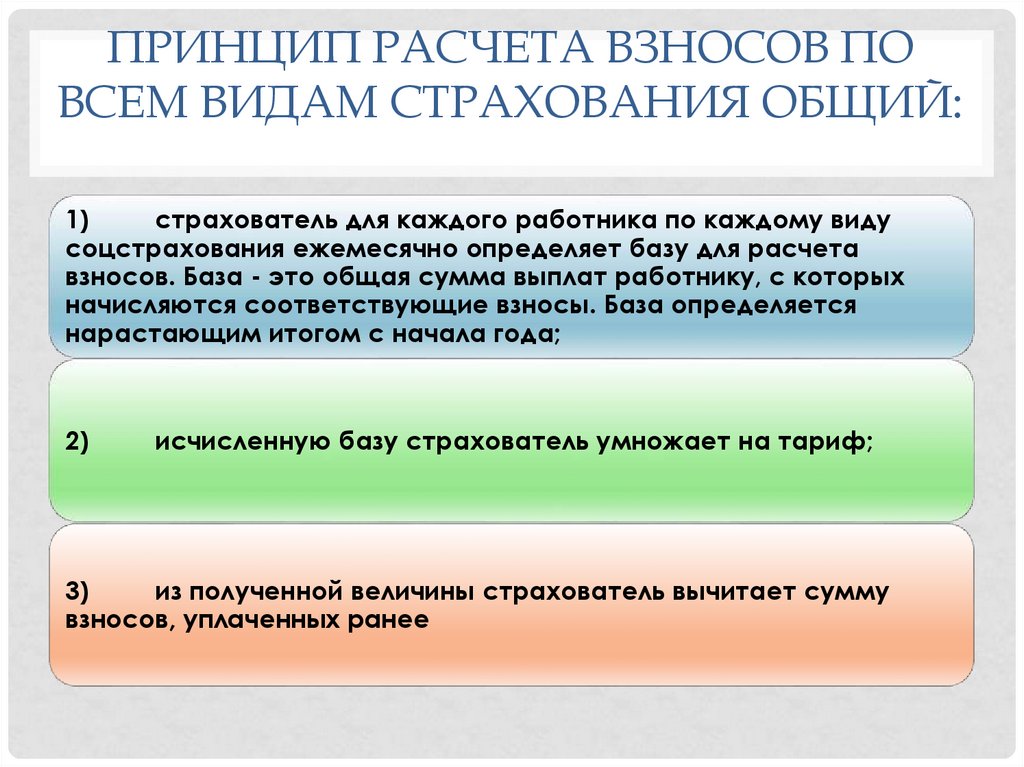

8.

Вопрос 1Экономическая сущность и

виды расчетных операций

9.

НАЛОГобязательный, индивидуально

безвозмездный платеж, взимаемый с

организаций и физических лиц в форме

отчуждения принадлежащих им на

праве собственности, хозяйственного

ведения или оперативного управления

денежных средств в целях финансового

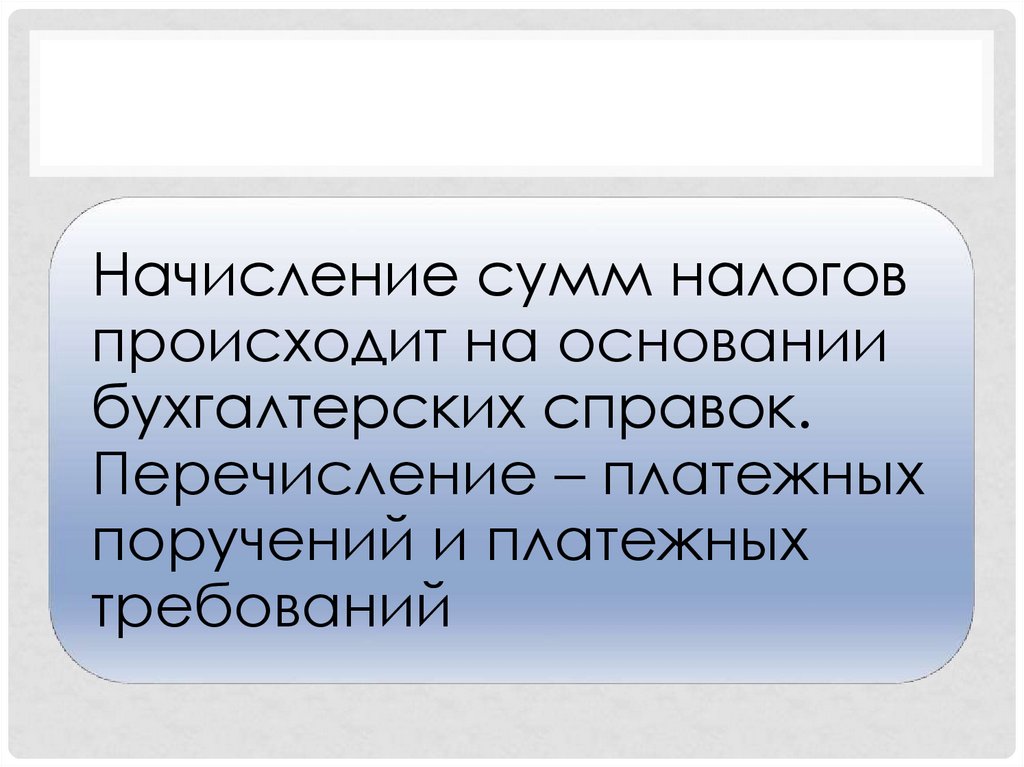

обеспечения деятельности государства

и (или) муниципальных образований.

10.

СБОРобязательный взнос, взимаемый с

организаций и физических лиц, уплата

которого является одним из условий

совершения в отношении плательщиков

сборов государственными органами,

органами местного самоуправления, иными

уполномоченными органами и должностными

лицами юридически значимых действий,

включая предоставление определенных прав

или выдачу разрешений (лицензий).

11.

СТРАХОВЫЕ ВЗНОСЫобязательные платежи на обязательное

пенсионное страхование, обязательное

социальное страхование на случай временной

нетрудоспособности и в связи с материнством,

на обязательное медицинское страхование,

взимаемые с организаций и физических лиц в

целях финансового обеспечения реализации

прав застрахованных лиц на получение

страхового обеспечения по соответствующему

виду обязательного социального страхования

12.

ПРИЗНАКИ НАЛОГА:принудительность,

обязательность,

безвозмездность,

обезличенность,

законодательная определенность.

13.

НАЛОГООБЛОЖЕНИЕ- это закрепленная действующим

законодательством процедура

установления, взимания и уплаты

налогов и сборов, включающая в

себя определение видов, величин и

ставок налоговых платежей,

порядок их уплаты различными

субъектами.

14.

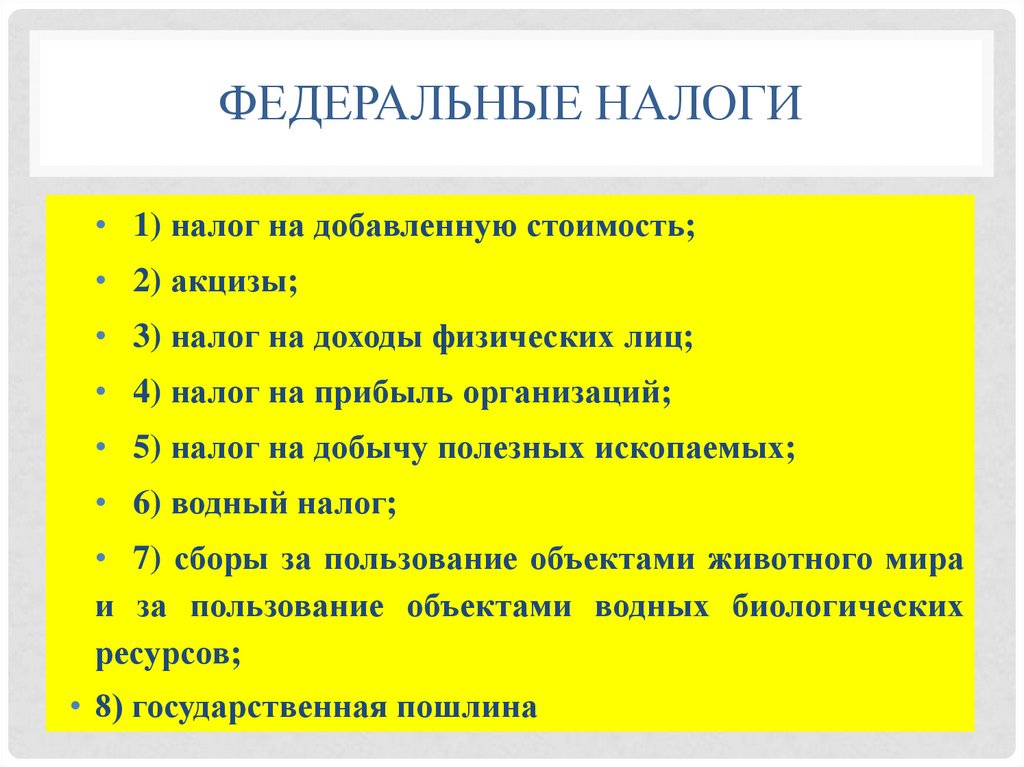

ФЕДЕРАЛЬНЫЕ НАЛОГИ• 1) налог на добавленную стоимость;

• 2) акцизы;

• 3) налог на доходы физических лиц;

• 4) налог на прибыль организаций;

• 5) налог на добычу полезных ископаемых;

• 6) водный налог;

• 7) сборы за пользование объектами животного мира

и за пользование объектами водных биологических

ресурсов;

• 8) государственная пошлина

15.

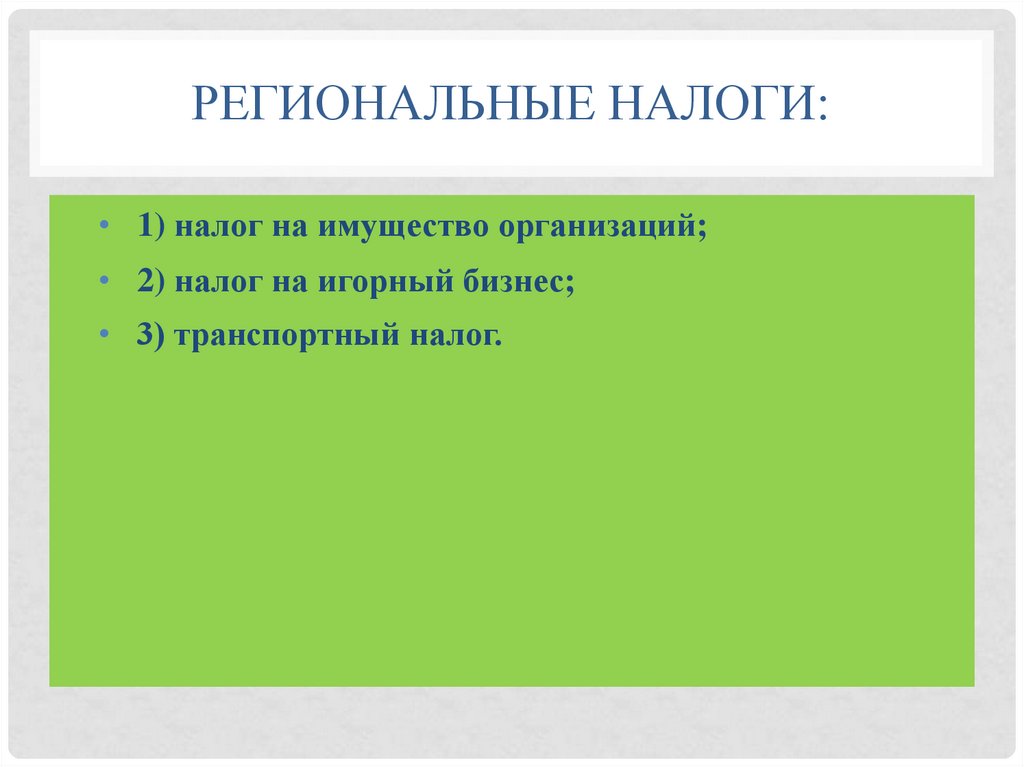

РЕГИОНАЛЬНЫЕ НАЛОГИ:• 1) налог на имущество организаций;

• 2) налог на игорный бизнес;

• 3) транспортный налог.

16.

МЕСТНЫЕ НАЛОГИ• 1) земельный налог;

• 2) налог на имущество физических лиц;

• 3) торговый сбор

17.

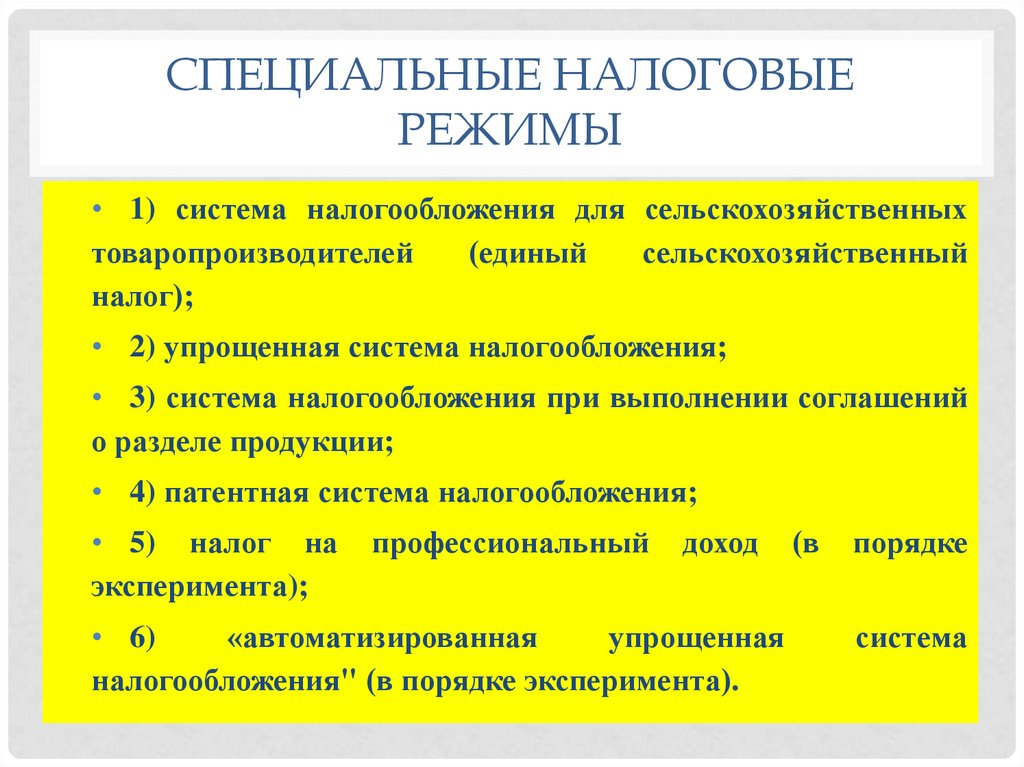

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕРЕЖИМЫ

• 1) система налогообложения для сельскохозяйственных

товаропроизводителей

(единый

сельскохозяйственный

налог);

• 2) упрощенная система налогообложения;

• 3) система налогообложения при выполнении соглашений

о разделе продукции;

• 4) патентная система налогообложения;

• 5) налог на

эксперимента);

профессиональный

доход

• 6)

«автоматизированная

упрощенная

налогообложения" (в порядке эксперимента).

(в

порядке

система

18.

В бухгалтерском учете отражаютсяуже начисленные суммы налогов.

Часть хозяйственного учета, которая

исследует вопросы исчисления

налоговых обязательств и

оформление их учетной

документацией называется

налоговым учетом.

19.

Налоговый учет – это система обобщения информациидля определения налоговой базы по налогу на основе

данных первичных документов

Цель налогового учета состоит в формировании полной

и достоверной информации о порядке учета для целей

налогообложения хозяйственных операций,

осуществленных налогоплательщиком в течение

отчетного (налогового) периода, а также обеспечение

информацией внутренних и внешних пользователей для

контроля за правильностью, полнотой и

своевременностью исчисления и уплаты в бюджет налога.

20.

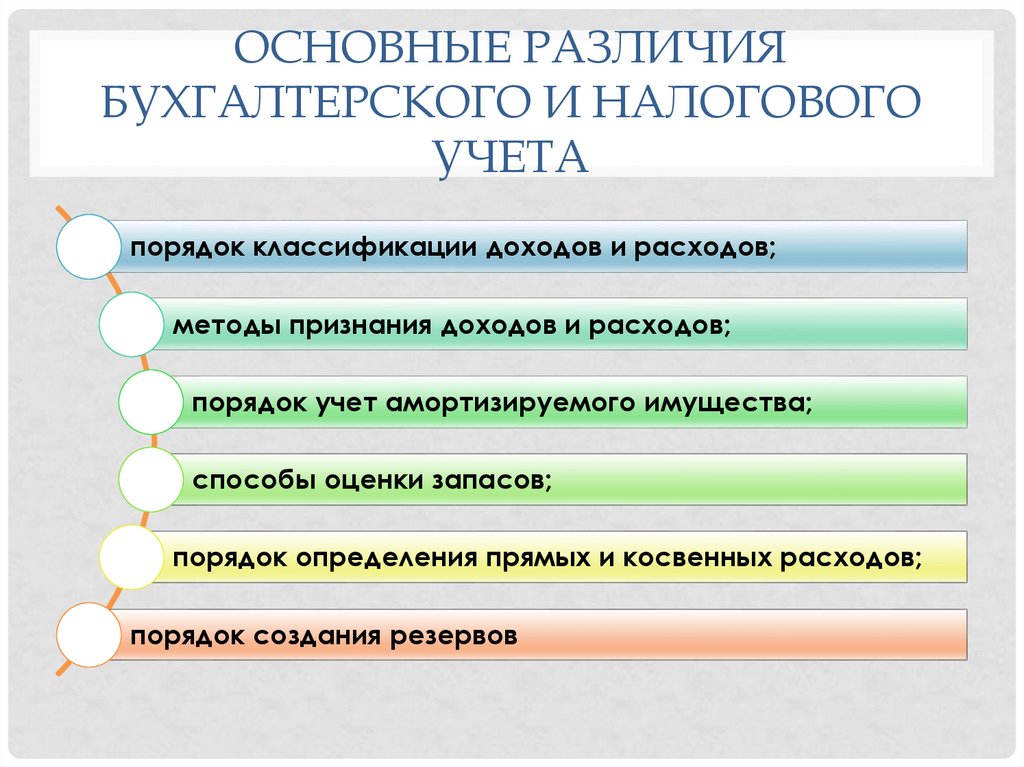

ОСНОВНЫЕ РАЗЛИЧИЯБУХГАЛТЕРСКОГО И НАЛОГОВОГО

УЧЕТА

порядок классификации доходов и расходов;

методы признания доходов и расходов;

порядок учет амортизируемого имущества;

способы оценки запасов;

порядок определения прямых и косвенных расходов;

порядок создания резервов

21.

Вопрос 2Организация бухгалтерского

учета расчетов по налогу на

прибыль

22.

Налог начисляется наприбыль, которую

получила организация, то

есть на разницу между

доходами и расходами.

23.

НАЛОГОПЛАТЕЛЬЩИКИ НАЛОГА НАПРИБЫЛЬ

Налогоплательщики

Что такое прибыль для целей

налогообложения

Российские организации

Доходы, уменьшенные на расходы

(п. 1 ст. 247 НК РФ)

Иностранные организации,

осуществляющие деятельность

в РФ через постоянное

представительство

Доходы представительства,

уменьшенные на расходы

представительства (п. 2 ст. 247 НК

РФ)

Иные иностранные организации Доходы, полученные в РФ.

Перечень таких доходов установлен

ст. 309 НК РФ (п. 3 ст. 247 НК РФ)

24.

Прибыль нужно определятьнарастающим итогом с

начала налогового периода

(календарного года) (п. 7 ст.

274, п. 1 ст. 285 НК РФ).

Основная ставка - 20%.

25.

Формирование информации орасчетах по налогу на прибыль

в бухгалтером учете

происходит с учетом

требований ПБУ 18/02 «Учет

расчетов по налогу на прибыль

организаций».

26.

• Применение ПБУ 15/02 позволяет отражать в бухгалтерскомучете и бухгалтерской отчетности различие налога на

бухгалтерскую прибыль (убыток), признанного в бухгалтерском

учете, от налога на налогооблагаемую прибыль,

сформированного в бухгалтерском учете и отраженного в

налоговой декларации по налогу на прибыль.

• ПБУ 18/02 предусматривает отражение в бухгалтерском учете

не только суммы налога на прибыль, подлежащей уплате в

бюджет, или суммы излишне уплаченного и (или) взысканного

налога, причитающейся организации, либо суммы

произведенного зачета по налогу в отчетном периоде, но и

отражение в бухгалтерском учете сумм, способных оказать

влияние на величину налога на прибыль последующих отчетных

периодов в соответствии с законодательством Российской

Федерации.

27.

Разница между бухгалтерской прибылью(убытком) и налогооблагаемой прибылью

(убытком) отчетного периода,

образовавшаяся в результате применения

различных правил признания доходов и

расходов, которые установлены в

нормативных правовых актах по

бухгалтерскому учету и законодательством

Российской Федерации о налогах и сборах,

состоит из постоянных и временных разниц.

28.

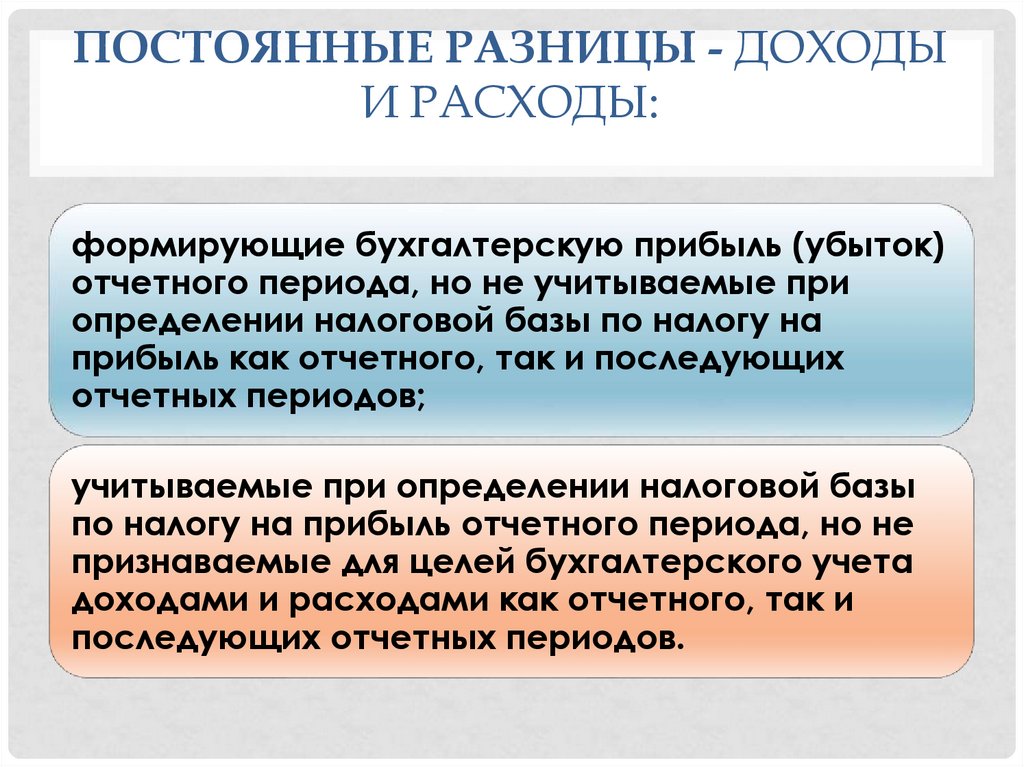

ПОСТОЯННЫЕ РАЗНИЦЫ - ДОХОДЫИ РАСХОДЫ:

формирующие бухгалтерскую прибыль (убыток)

отчетного периода, но не учитываемые при

определении налоговой базы по налогу на

прибыль как отчетного, так и последующих

отчетных периодов;

учитываемые при определении налоговой базы

по налогу на прибыль отчетного периода, но не

признаваемые для целей бухгалтерского учета

доходами и расходами как отчетного, так и

последующих отчетных периодов.

29.

ПОСТОЯННЫЕ РАЗНИЦЫ ВОЗНИКАЮТВ РЕЗУЛЬТАТЕ:

превышения фактических расходов, учитываемых при формировании

бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей

налогообложения, по которым предусмотрены ограничения по расходам;

непризнания для целей налогообложения расходов, связанных с передачей на

безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости

имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

образования убытка, перенесенного на будущее, который по истечении

определенного времени, согласно законодательству Российской Федерации о

налогах и сборах, уже не может быть принят в целях налогообложения как в

отчетном, так и в последующих отчетных периодах;

прочих аналогичных различий.

30.

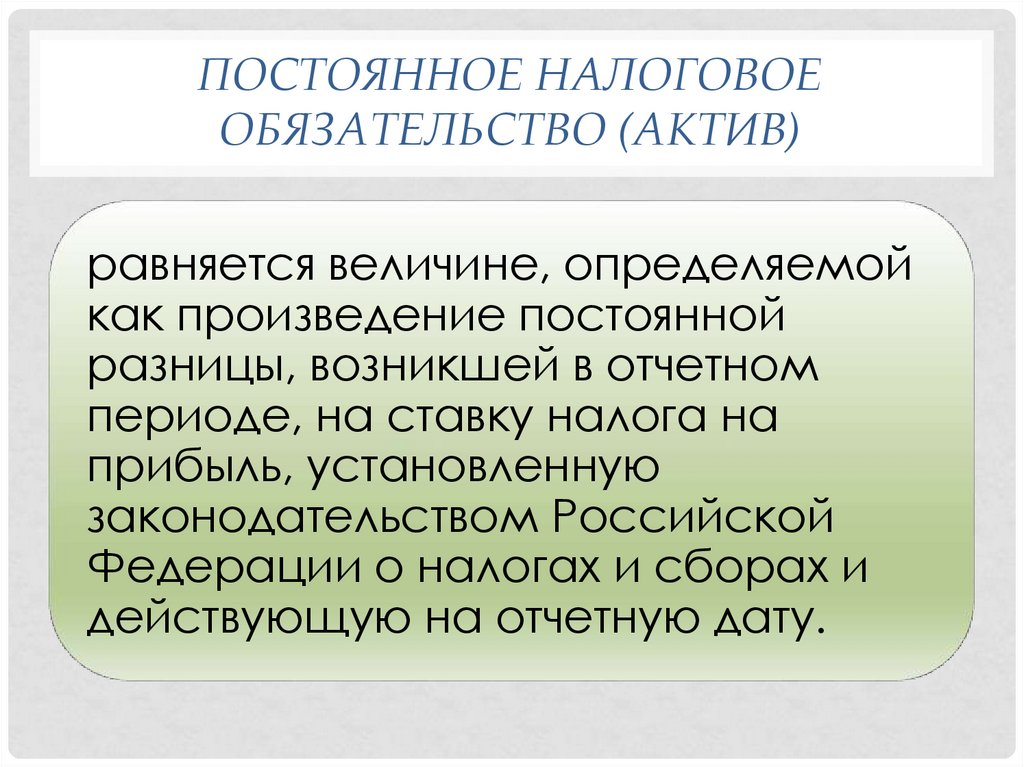

ПОСТОЯННОЕ НАЛОГОВОЕОБЯЗАТЕЛЬСТВО (АКТИВ)

сумма налога, которая

приводит к увеличению

(уменьшению) налоговых

платежей по налогу на

прибыль в отчетном

периоде.

31.

ПОСТОЯННОЕ НАЛОГОВОЕОБЯЗАТЕЛЬСТВО (АКТИВ)

равняется величине, определяемой

как произведение постоянной

разницы, возникшей в отчетном

периоде, на ставку налога на

прибыль, установленную

законодательством Российской

Федерации о налогах и сборах и

действующую на отчетную дату.

32.

ВРЕМЕННЫЕ РАЗНИЦЫдоходы и расходы,

формирующие бухгалтерскую

прибыль (убыток) в одном

отчетном периоде, а налоговую

базу по налогу на прибыль - в

другом или в других отчетных

периодах.

33.

НАЛОГООБЛАГАЕМЫЕ ВРЕМЕННЫЕРАЗНИЦЫ ОБРАЗУЮТСЯ В

РЕЗУЛЬТАТЕ:

применения разных способов начисления амортизации для целей бухгалтерского

учета и целей определения налога на прибыль;

признания выручки от продажи продукции (товаров, работ, услуг) в виде

доходов от обычных видов деятельности отчетного периода, а также

признания процентных доходов для целей бухгалтерского учета исходя из

допущения временной определенности фактов хозяйственной деятельности,

а для целей налогообложения - по кассовому методу;

применения различных правил отражения процентов, уплачиваемых

организацией за предоставление ей в пользование денежных средств

(кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

прочих аналогичных различий.

34.

• Временные разницы приводят к образованиюотложенного отложенных налоговых активов и

отложенных налоговых обязательств.

35.

ПОД ОТЛОЖЕННЫМ НАЛОГОВЫМАКТИВОМ ПОНИМАЕТСЯ

та часть отложенного налога на

прибыль, которая должна

привести к уменьшению налога

на прибыль, подлежащего

уплате в бюджет в следующем

за отчетным или в последующих

отчетных периодах.

36.

Пример возникновения вычитаемой временной разницы, которая приводит кобразованию отложенного налогового актива:

Организация "А" 20 февраля 2003 года приняла к бухгалтерскому учету объект

основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка

налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации

путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по

налогу на прибыль - линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на

прибыль за 2003 год организация "А" получила следующие данные:

Операция

Для целей

Для целей определения

бухгалтерского учета налогооблагаемой базы по

(руб.)

налогу на прибыль (руб.)

Принят к бухгалтерскому учету объект 120 000

120 000

основных средств 20 февраля 2003 г. со

сроком полезного использования 5 лет

Сумма начисленной амортизации за 2003 40 000

20 000

год составила

Балансовая

стоимость

объекта 80 000

100 000

основного средства на 01.01.2004

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль

за 2003 год составила: 20 000 руб. (40 000 руб. - 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль

за 2003 год составил:20 000 руб. x 24% / 100 = 4 800 руб.

37.

ПОД ОТЛОЖЕННЫМ НАЛОГОВЫМОБЯЗАТЕЛЬСТВОМ ПОНИМАЕТСЯ

та часть отложенного налога на

прибыль, которая должна

привести к увеличению налога

на прибыль, подлежащего

уплате в бюджет в следующем

за отчетным или в последующих

отчетных периодах.

38.

Пример возникновения налогооблагаемой временной разницы, которая приводит кобразованию отложенного налогового обязательства

Организация "Б" 25 декабря 2002 года приняла к бухгалтерскому учету объект

основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка

налога на прибыль составила 24 процента.

Для целей бухгалтерского учета организация осуществляет начисление амортизации

линейным способом, а для целей определения налоговой базы по налогу на прибыль нелинейным методом.

При составлении бухгалтерской отчетности и налоговой декларации за 2003 год

организация "Б" получила следующие данные:

Операции

1

Принят к бухгалтерскому учету объект

основных средств 25 декабря 2002 г. со сроком

полезного использования 5 лет

Сумма начисленной амортизации за 2003 год

составила

Балансовая стоимость основного средства на

01.01.2004

Для целей

Для целей определения

бухгалтерского налогооблагаемой базы по

учета

налогу на прибыль

(руб.)

(руб.)

2

3

120 000

120 000

24 000

40 130

96 000

79 870

Налогооблагаемая временная разница при определении налоговой базы по налогу на

прибыль за 2003 год составила: 16 130 руб. (40 130 руб. - 24 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на

прибыль за 2003 год составило: 16 130 руб. x 24% / 100 = 3 871 руб.

39.

Вопрос 3Аналитический и

синтетический учет расчетов

по налогу на прибыль

40.

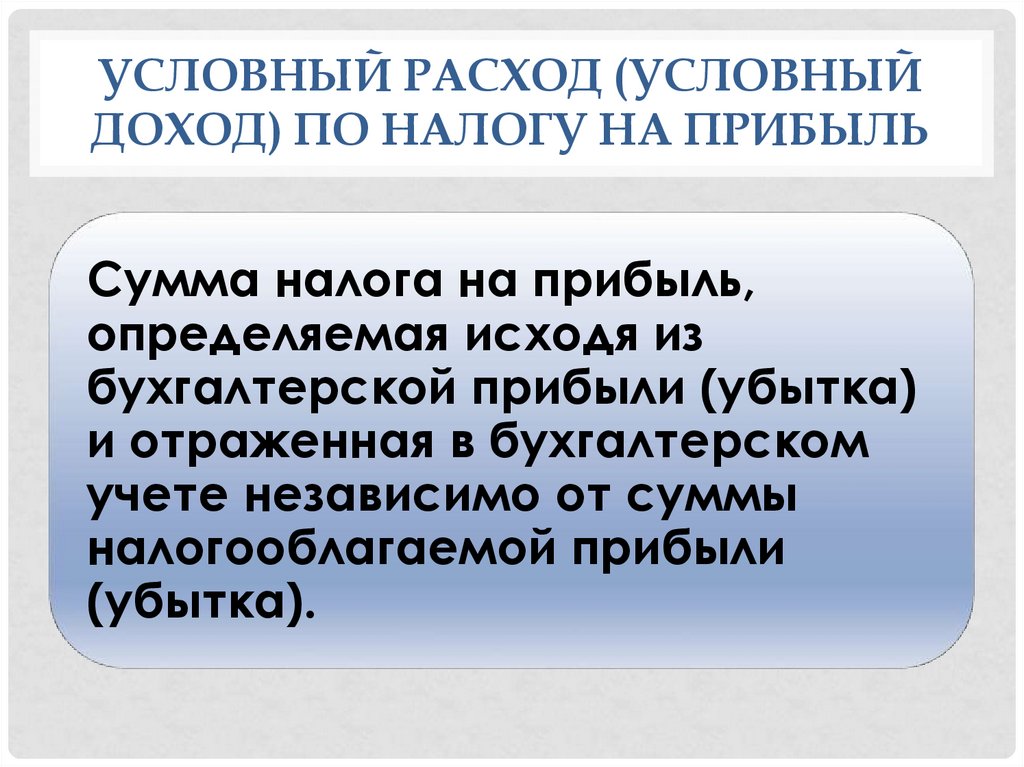

УСЛОВНЫЙ РАСХОД (УСЛОВНЫЙДОХОД) ПО НАЛОГУ НА ПРИБЫЛЬ

Сумма налога на прибыль,

определяемая исходя из

бухгалтерской прибыли (убытка)

и отраженная в бухгалтерском

учете независимо от суммы

налогооблагаемой прибыли

(убытка).

41.

ТЕКУЩИМ НАЛОГОМ НА ПРИБЫЛЬпризнается налог

на прибыль для

целей

налогообложения.

42.

ФОРМУЛА ДЛЯ РАСЧЕТА ТЕКУЩЕГОНАЛОГА НА ПРИБЫЛЬ

• ТН = УН + ПНО + ОНА - ОНО

43.

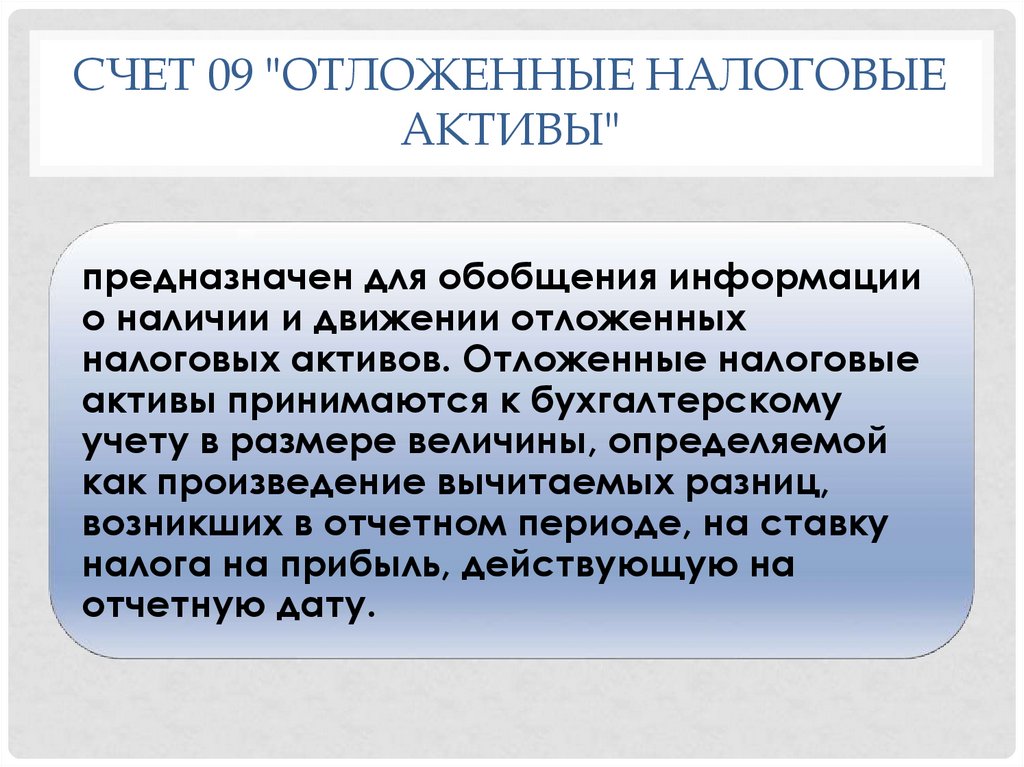

СЧЕТ 09 "ОТЛОЖЕННЫЕ НАЛОГОВЫЕАКТИВЫ"

предназначен для обобщения информации

о наличии и движении отложенных

налоговых активов. Отложенные налоговые

активы принимаются к бухгалтерскому

учету в размере величины, определяемой

как произведение вычитаемых разниц,

возникших в отчетном периоде, на ставку

налога на прибыль, действующую на

отчетную дату.

44.

По дебету счета 09 "Отложенные налоговые активы" вкорреспонденции с кредитом счета 68 "Расчеты по

налогам и сборам" отражается отложенный налоговый

актив, увеличивающий величину условного расхода

(дохода) отчетного периода.

По кредиту счета 09 "Отложенные налоговые активы" в

корреспонденции с дебетом счета 68 "Расчеты по налогам

и сборам" отражается уменьшение или полное погашение

отложенных налоговых активов в счет уменьшения

условного расхода (дохода) отчетного периода.

45.

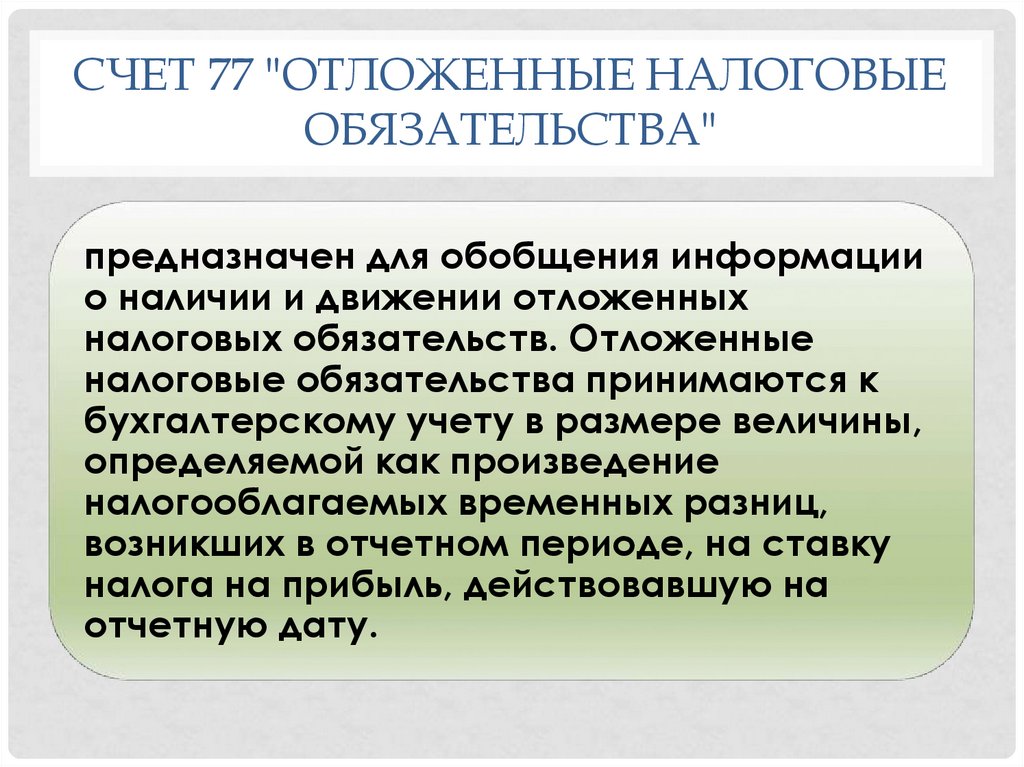

СЧЕТ 77 "ОТЛОЖЕННЫЕ НАЛОГОВЫЕОБЯЗАТЕЛЬСТВА"

предназначен для обобщения информации

о наличии и движении отложенных

налоговых обязательств. Отложенные

налоговые обязательства принимаются к

бухгалтерскому учету в размере величины,

определяемой как произведение

налогооблагаемых временных разниц,

возникших в отчетном периоде, на ставку

налога на прибыль, действовавшую на

отчетную дату.

46.

По кредиту счета 77 "Отложенные налоговыеобязательства" в корреспонденции с дебетом

счета 68 "Расчеты по налогам и сборам"

отражается отложенный налог, уменьшающий

величину условного расхода (дохода) отчетного

периода.

По дебету счета 77 "Отложенные налоговые

обязательства" в корреспонденции с кредитом

счета 68 "Расчеты по налогам и сборам"

отражается уменьшение или полное погашение

отложенных налоговых обязательств, в счет

начислений налога на прибыль отчетного периода.

47.

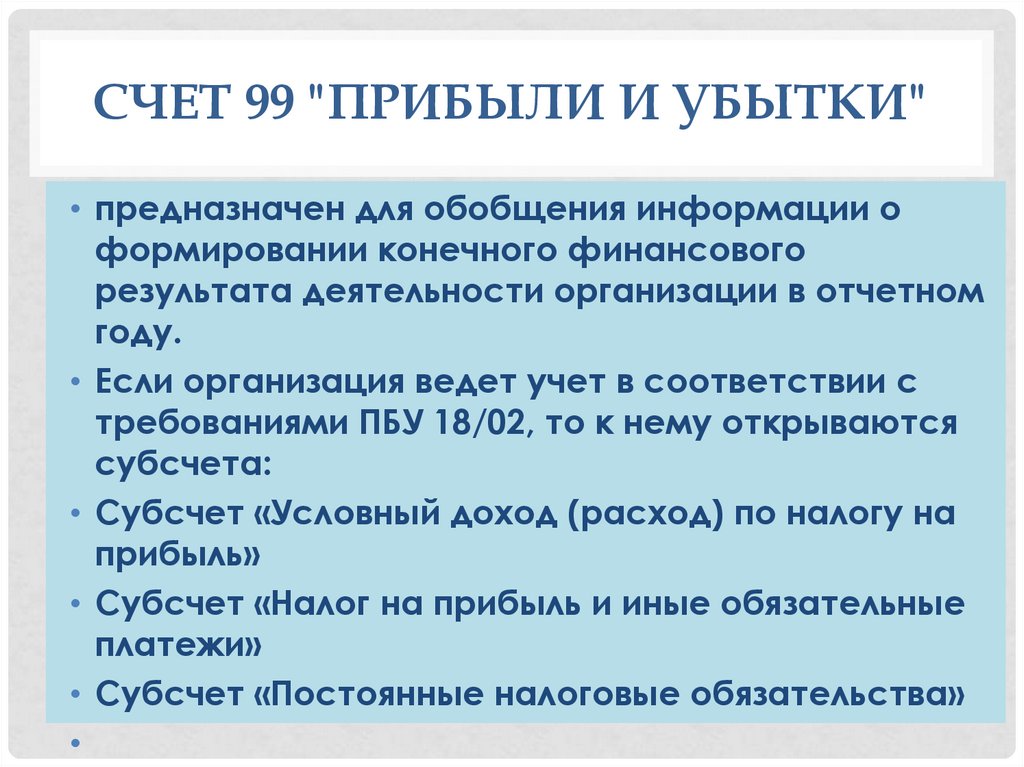

СЧЕТ 99 "ПРИБЫЛИ И УБЫТКИ"• предназначен для обобщения информации о

формировании конечного финансового

результата деятельности организации в отчетном

году.

• Если организация ведет учет в соответствии с

требованиями ПБУ 18/02, то к нему открываются

субсчета:

• Субсчет «Условный доход (расход) по налогу на

прибыль»

• Субсчет «Налог на прибыль и иные обязательные

платежи»

• Субсчет «Постоянные налоговые обязательства»

48.

ЗАПИСИ ПРИ НЕПРИМЕНЕНИИ ПБУ18/02

Операция

Дебет

Кредит

1. Организация уплачивает квартальные авансовые платежи по итогам отчетного

периода (п. 3 ст. 286 НК РФ)

Начисление квартальных авансовых платежей

99

68

Начисление налога за год

2. Организация уплачивает ежемесячные авансовые

фактически полученной прибыли (абз. 7 п. 2 ст. 286 НК РФ)

Начисление ежемесячных авансовых платежей

99

платежи

исходя

из

68

Начисление налога за год

3. Организация уплачивает ежемесячные авансовые платежи исходя из прибыли

предыдущего квартала (абз. 2 п. 2 ст. 286 НК РФ)

Начисление ежемесячных авансовых платежей

не производится

Начисление квартальных авансовых платежей

Начисление налога за год

99

68

49.

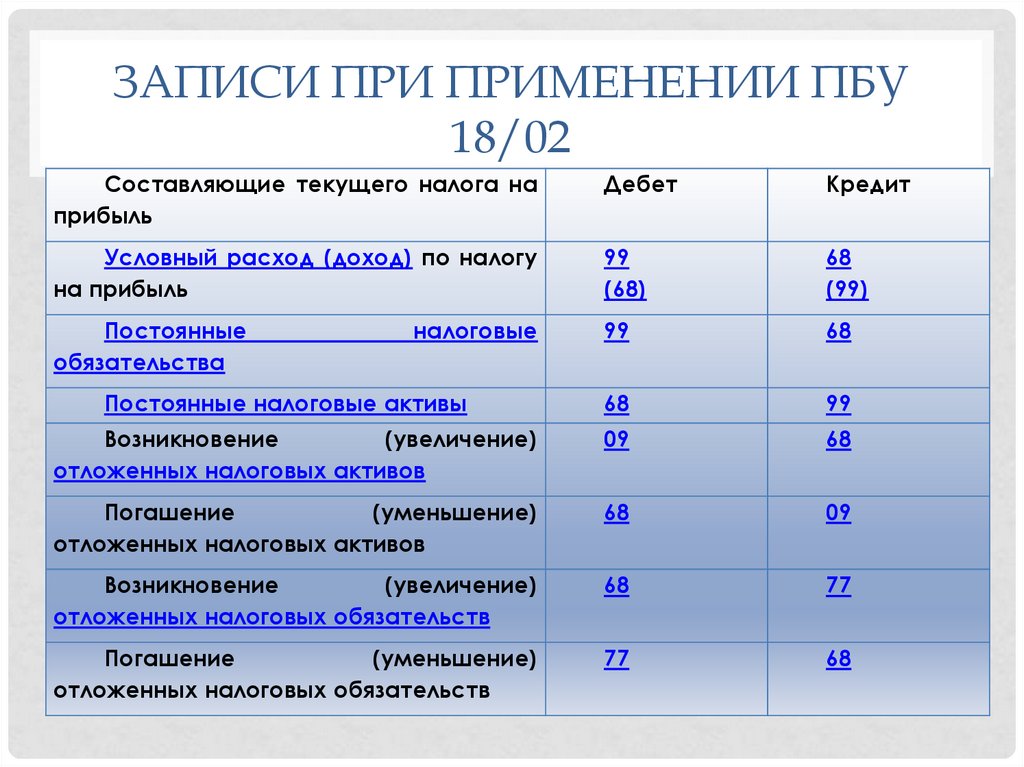

ЗАПИСИ ПРИ ПРИМЕНЕНИИ ПБУ18/02

Составляющие текущего налога на

прибыль

Дебет

Кредит

Условный расход (доход) по налогу

на прибыль

99

(68)

68

(99)

Постоянные

обязательства

99

68

Постоянные налоговые активы

68

99

Возникновение

(увеличение)

отложенных налоговых активов

09

68

Погашение

(уменьшение)

отложенных налоговых активов

68

09

Возникновение

(увеличение)

отложенных налоговых обязательств

68

77

Погашение

(уменьшение)

отложенных налоговых обязательств

77

68

налоговые

50.

В результате величинатекущего налога на прибыль,

отраженная в бухгалтерском

учете, должна быть равна

налогу на прибыль по данным

налоговой декларации.

51.

Вопрос 4Учет расчетов по

НДС

52.

НАЛОГ НА ДОБАВЛЕННУЮСТОИМОСТЬ (НДС) –

косвенный федеральный налог,

который представляет собой часть вновь

созданной стоимости, образуемой на

каждом этапе производства и

обращения. Сумма НДС включается в

продажную цену товаров, работ или

услуг, и фактически уплачивается

конечным потребителем.

53.

СТАВКИ НДС20% – общая ставка

10% – ставка на

отдельные группы

товаров (детские

товары, медицинские и

другие из числа так

называемых товаров

первой

необходимости).

0% –экспорт, торговля

драгметаллами,

освоение космоса и

т.д., Объектами НДС

являются:

54.

ОБЪЕКТЫ НДС55.

СУБЪЕКТЫ (ПЛАТЕЛЬЩИКИ) НДСпредприятия и

индивидуальные

предприниматели,

которые являются

плательщиками этого

налога.

56.

• Статьей 171 Налогового кодекса РФ,предусмотрены вычеты. Вычетам подлежат

суммы НДС, которые: предъявляют поставщики

или подрядчики при поставке товаров (работ,

услуг); уплачены при ввозе товаров на

территорию РФ и др.

57.

ДОКУМЕНТЫ В РАСЧЕТАХ ПО НДСсчета-фактура;

корректировочный счета-фактура;

журнал учета полученных и выставленных счетовфактур;

книга покупок;

книга продаж.

58.

СЧЕТ-ФАКТУРА- это унифицированный документ, который

формирует продавец при реализации

товаров, работ, услуг, или при получении на

расчетный счет или в кассу предприятия

предоплату или часть предоплаты. Для

продавца данный документ является

основанием для начисления обязательств

по НДС, а для покупателя – для принятия

указанной в счет-фактуре суммы НДС к

вычету или возмещению.

59.

КНИГА ПОКУПОК- плательщики НДС

регистрируют счет-фактуры,

которые получают от

поставщиков товаров, работ,

услуг и подтверждают оплату

НДС, для определения суммы

налога, подлежащего к вычету.

60.

КНИГА ПРОДАЖ– в книге продаж плательщики НДС

регистрируют счет-фактуры, или

иные документы, которые

выписывают покупателем и

заказчикам при реализации

товаров, работ или услуг в случаях,

когда возникает обязанность по

начислению НДС.

61.

Приобретенные товары (работы,услуги) и имущественные права,

предназначенные для

осуществления операций,

облагаемых и не облагаемых

НДС, отражаются в

бухгалтерском учете раздельно.

62.

• Для учета расчетов по НДС используют счет 68«Расчеты по налогам и сборам» и счет 19 «Налог

на добавленную стоимость по приобретенным

ценностям».

• К счету 68 создают специальный субсчет 68.НДС.

По кредиту данного счета ведется учет НДС

начисленного, а по дебету отражают оплаченный

налог и суммы, возмещаемые из бюджета.

• Счет 19 в бухгалтерском учете применяется для

отражения входного налога, полученного от

поставщиков, но еще не возмещенного из

бюджета.

63.

СЧЕТ 19 "НАЛОГ НА ДОБАВЛЕННУЮСТОИМОСТЬ ПО ПРИОБРЕТЕННЫМ

ЦЕННОСТЯМ"

предназначен для обобщения

информации об уплаченных

(причитающихся к уплате)

организацией суммах налога

на добавленную стоимость по

приобретенным ценностям, а

также работам и услугам.

64.

СУБСЧЕТА19-1 "Налог на

добавленную

стоимость при

приобретении

основных средств";

19-2 "Налог на

добавленную

стоимость по

приобретенным

нематериальным

активам";

19-3 "Налог на

добавленную

стоимость по

приобретенным

материальнопроизводственным

запасам" и др.

65.

ТИПОВЫЕ ПРОВОДКИ ПО НДС ПОПРИОБРЕТЕННЫМ ЦЕННОСТЯМ

• Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным

основным средствам, НМА, материалам, капитальным вложениям,

работам, услугам. Проводка делается на основании полученного счетафактуры.

• Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам

и услугам, которые будут использованы в операциях, не облагаемых

НДС. Проводка делается на основании бухгалтерского расчета,

оформляемого справкой.

• Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счетфактура от поставщика не поступил, утерян или неправильно заполнен.

• Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного

ранее к возмещению по МПЗ и услугам, использованным для операций,

не облагаемых НДС. Основание проводки — опять-таки справкарасчет.

• Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том

числе в случае подтверждения факта экспорта.

66.

ТИПОВЫЕ ПРОВОДКИ ДЛЯ УЧЕТА НДСПО ПРОДАЖАМ

• Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг.

Основание записи — исходящий счет-фактура.

• Дебет 76 Кредит 68 — начисление НДС с поступивших авансов.

Основание — счет-фактура на аванс.

• Дебет 68 Кредит 76 — отражение зачета НДС с авансов при

состоявшейся отгрузке (выполнении работ, оказании услуг). Основание

— выданный счет-фактура.

• Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные

собственными силами. Основание — бухгалтерская справка.

• Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче

активов. Поводка делается на основании выданного счета-фактуры.

• Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание —

банковская выписка.

67.

Вопрос 5Учет расчетов по

социальному страхованию и

обеспечению

68.

СТРАХОВЫЕ ВЗНОСЫпредставляют собой обязательные

платежи на обязательное пенсионное

страхование, социальное страхование на

случай временной нетрудоспособности и

в связи с материнством, на медицинское

страхование, взимаемые с организаций и

физлиц в целях финансового обеспечения

прав застрахованных лиц на получение

страхового обеспечения

69.

ВИДЫ ВЗНОСОВ1) пенсионное страхование;

2)

страхование по временной

нетрудоспособности и в связи с материнством;

3)

медицинское страхование;

4)

страхование от несчастных случаев на

производстве и профзаболеваний.

70.

ОБЪЕКТОМ ОБЛОЖЕНИЯпризнаются выплаты и иные

вознаграждения, начисляемые

плательщиками страховых

взносов в пользу физических

лиц, подлежащих

обязательному социальному

страхованию

71.

ПРИНЦИП РАСЧЕТА ВЗНОСОВ ПОВСЕМ ВИДАМ СТРАХОВАНИЯ ОБЩИЙ:

1)

страхователь для каждого работника по каждому виду

соцстрахования ежемесячно определяет базу для расчета

взносов. База - это общая сумма выплат работнику, с которых

начисляются соответствующие взносы. База определяется

нарастающим итогом с начала года;

2)

исчисленную базу страхователь умножает на тариф;

3)

из полученной величины страхователь вычитает сумму

взносов, уплаченных ранее

72.

ОСНОВНЫЕ ТАРИФНЫЕ СТАВКИ ПОСТРАХОВЫМ ВЗНОСАМ В 2023 ГОДУ

• Основной единый тариф взносов - 30%, взносов

на травматизм - от 0,2 до 8,5%.

• Предельная база на 2023 г. - 1 917 000 руб.

• На выплаты свыше предельной базы взносы по

единому тарифу начисляются по тарифу 15,1%.

73.

ВИДЫ ПОСОБИЙ ПО СОЦИАЛЬНОМУСТРАХОВАНИЮ

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в

медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- пособие при усыновлении ребенка;

- социальное пособие на погребение.

74.

Пособие по временной нетрудоспособности выплачиваетсяработнику за первые три дня временной нетрудоспособности

за счет средств работодателя, а за остальной период начиная

с 4-го дня временной нетрудоспособности - за счет средств

бюджета Фонда социального страхования (далее - ФСС РФ).

При этом за счет средств работодателя первые три дня

временной нетрудоспособности работника оплачиваются

только в случае заболевания, травмы.

Сумма начисленного пособия по временной

нетрудоспособности, выплачиваемая за счет средств

работодателя, относится в бухгалтерском учете к расходам

по обычным видам деятельности.

75.

• Работодатели должны вести учет начисленныхв пользу своих сотрудников выплат и иных

вознаграждений, а также рассчитанных с них

сумм страховых взносов.

• Для ведения такого учета рекомендуется

использовать бланк карточки индивидуального

учета сумм начисленных выплат и иных

вознаграждений и сумм начисленных

страховых взносов.

76.

СЧЕТ 69 "РАСЧЕТЫ ПОСОЦИАЛЬНОМУ СТРАХОВАНИЮ И

ОБЕСПЕЧЕНИЮ"

предназначен для обобщения

информации о расчетах по

социальному страхованию,

пенсионному обеспечению и

обязательному медицинскому

страхованию работников

организации.

77.

СУБСЧЕТА• Открываются по видам страховых взносов.

Начиная с 2023 года организации должны ввести

новый субсчет к счету 69 "Расчеты по

социальному страхованию и обеспечению", на

котором будут отражаться начисление и

уплата единой суммы страховых взносов.

78.

Пособие по временной нетрудоспособностивыплачивается работнику за первые три дня

временной нетрудоспособности за счет средств

работодателя, а за остальной период начиная с

4-го дня временной нетрудоспособности - за счет

средств бюджета Фонда социального

страхования (далее - ФСС РФ). При этом за счет

средств работодателя первые три дня временной

нетрудоспособности работника оплачиваются

только в случае заболевания, травмы.

79.

Вопрос 6Учет расчетов по прочим

видам налогов и сборов

80.

СЧЕТ 68 "РАСЧЕТЫ ПО НАЛОГАМ ИСБОРАМ"

предназначен для обобщения

информации о расчетах с

бюджетами по налогам и

сборам, уплачиваемым

организацией, и налогам с

работниками этой

организации.

81.

Аналитический учет посчету 68 "Расчеты по

налогам и сборам"

ведется по видам

налогов.

82.

Начисление сумм налоговпроисходит на основании

бухгалтерских справок.

Перечисление – платежных

поручений и платежных

требований

83.

Вопрос 7Типичные нарушения законодательства

в сфере налогообложения, выявляемые

с помощью учетных данных

84.

ПРИ УКЛОНЕНИИ ОТ УПЛАТЫНАЛОГА НА ПРИБЫЛЬ

• организация стремится к

занижению выручки (дохода) и/или

завышению расходов, что

позволяет занижать налоговую

базу и соответственно снижать

сумму налога на прибыль,

подлежащую перечислению в

бюджеты.

85.

ОСОБОГО ВНИМАНИЯ ТРЕБУЮТ:учет выручки (доходов),

учет поступления товаров и услуг,

учет материальных затрат,

учет амортизации основных средств и

нематериальных активов

учет прочих затрат.

86.

ОСОБЕННОСТИ:• специфической для уклонения от уплаты

налога на прибыль является тенденция к

завышению расходов, поскольку она не

встречается при уклонении от уплаты любых

других налогов, взимаемых с организаций.

87.

ПРИЗНАКИ УКЛОНЕНИЯ ОТ УПЛАТЫНАЛОГА НА ПРИБЫЛЬ

1.

Использование

фирмоднодневок и

технических

звеньев

2.

Использование

номинальных

руководителей.

3. Проведение

фиктивных

сделок.

4. Реализация

определенных

схем

уклонения от

уплаты налога

88.

ПРИЗНАКИ ФИРМ-ОДНОДНЕВОК ИТЕХНИЧЕСКИХ ЗВЕНЬЕВ:

1) регистрация юридического лица произведена непосредственно перед

заключением сделки;

2) организация зарегистрирована по адресу, по которому массово

зарегистрированы другие юридические лица (массовая регистрация);

3) штат сотрудников либо незначительный, либо отсутствует; также часто

встречается — один сотрудник;

4) при проведении проверки выясняется, что по адресу фактического

местонахождения организация отсутствует;

5) у организации отсутствуют затраты на содержание офиса, электроэнергию,

закупку канцелярских принадлежностей, оргтехники, выплату заработной платы;

6) отсутствуют транспортные затраты на перевозку и доставку грузов, несмотря

на заявленный торговый (посреднический) характер деятельности;

7) транзитный характер безналичных платежей и т.д.

89.

ПРИЗНАКИ НОМИНАЛЬНЫХРУКОВОДИТЕЛЕЙ:

• 1) лицо, исполняющее обязанности директора, является

руководителем или учредителем в других юридических лицах;

• 2) лицо, исполняющее обязанности руководителя, имеет низкий

социальный статус, ведет маргинальный образ жизни;

• 3) лицо на допросе в правоохранительных органах не может ответить

на вопросы, которые должен знать руководитель данной организации

(какой штат, где расположен офис, где фактически формируется

бухгалтерская и налоговая отчетность, каким образом

предоставляется в налоговый орган (лично, по почте, в электронном

виде), где хранится документация юридического лица, и у кого

хранится печать организации, кто открывал расчетные счета в

кредитных организациях, кто непосредственно осуществляет работу

по управлению счетами организации через удаленный доступ, каким

образом осуществляется контроль за финансово-хозяйственной

деятельностью организации, каким образом руководитель

организации отчитывается за финансово-хозяйственные показатели

организации и т.д.); 4) использованы документы гражданина без его

ведома;

• 5) личное признание на допросе.

90.

ПРИЗНАКИ ФИКТИВНОСТИ СДЕЛОК:4) отсутствие

реального

движения товаров,

отсутствие на

складах

оборудования,

невыполнение

заявленных работ.

1) выявление

поддельных

подписей и

печатей в

документах;

3) отсутствие

движений по

счетам,

сопоставимым с

условиями

договоров;

2)

неподтверждение

лицами подписей,

проставленных от

их имени;

91.

ПРИЗНАКИ НАЛИЧИЯ СХЕМЫ ВСДЕЛКАХ:

1) отсутствие экономической целесообразности в заключении

сделок;

2) взаимозависимость юридических лиц — участников сделок,

согласованность их действий;

3) возврат налогоплательщику обналиченных денежных средств;

4) наличие прочих факторов, позволяющих делать вывод, что

умысел направлен на создание видимости осуществления

финансово-хозяйственной деятельности.

92.

ДЕЙСТВИЯ СОТРУДНИКОВ ЭБИПКзапрашивать в налоговых инспекциях, на территориях которых

зарегистрированы организации, включенные в схему уклонения от уплаты

налогов, информацию об открытых счетах, об уплаченном в проверяемом и

предшествующих периодах налоге на прибыль, учредителях и участниках, и

иную информацию;

• получать в банках информацию по движению денежных средств на расчетных

счетах проверяемых фирм и их контрагентов;

• допрашивать директоров, бухгалтеров и иных работников, участвующих в

цепочке сделок, по которым проходил товар, прежде чем попадал к конечной

организации-фигуранту;

• осуществлять осмотры складов, помещений, строительных площадок с целью

проверки наличия закупленной продукции, построенных зданий;

• направлять требования о предоставлении документов, подтверждающих

реальное осуществление сделок: договоров, счетов-фактур, первичных

документов;

• назначать экспертизы, привлекать специалистов;

• производить выемку документов.

• проводить обыски по адресам офисов, складов и в жилищах фигурантов.

• допрашивать лиц, уже опрошенных при проведении налоговой проверки,

устанавливать иных фигурантов, имевших отношение к уклонению от уплаты

налогов.

93.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

Что понимается под налогами?

Дайте определение сборов?

Дайте определение страховых взносов?

Какие задачи стоят перед бухгалтерским учетом расчетов с бюджетом?

Какие налоги формируют налоговую систему Российской Федерации?

Что понимается под налогообложением?

Какие обязательные элементы налогообложения выделяются в российском законодательстве?

Опишите связь бухгалтерского финансового учета и налогового учета?

Перечислите федеральное законодательство, оказывающее влияние на организацию и ведение

учета расчетов по налогам и сборам, страховым взносам?

Какие федеральные стандарты бухгалтерского учета регламентирует ведение учета расчетов с

бюджетом и органами социального страхования?

Какие отраслевые стандарты бухгалтерского учета регламентирует ведение учета расчетов с

бюджетом и государственными внебюджетными фондами?

Какие методические указания и рекомендации по бухгалтерскому учету регламентируют

ведение учета расчетов по налогам и сборам, социальному страхованию и обеспечению?

Какие положения раскрываются в учетной политике экономического субъекта в части ведения

учета расчетов с бюджетом?

Опишите порядок исчисления и элементы налога на прибыль?

Опишите структуру и основное содержание ПБУ 18/02 «Учет расчетов по налогу на прибыль

организации»?

Дайте определение постоянных и временных налоговых разниц?

Что такое отложенные налоговые обязательства и отложенные налоговые активы?

Дайте определение условного дохода по налогу на прибыль и текущего налога на прибыль7

Приведите формулу, связывающую сумму налога на прибыль, исчисленную в соответствии с

требованиями налогового законодательства и бухгалетрского?

Какие счета используются в бухгалтерском учета для отражения сумм налога на прибыль,

приведите примеры бухгалтерских записей?

Опишите порядок исчисления и элементы налогообложения по налогу на добавленную

стоимость?

Перечислите документы, применяемые для учета сумм НДС?

Какие счета используются в учете для начисления и перечисления сумм НДС?