finance

financeSimilar presentations:

корпорации")

Анализ и оценка использования активов и собственного капитала

1.

Анализ и оценкаиспользования активов и

собственного капитала

д.э.н. Ульянова Наталья Васильевна

2.

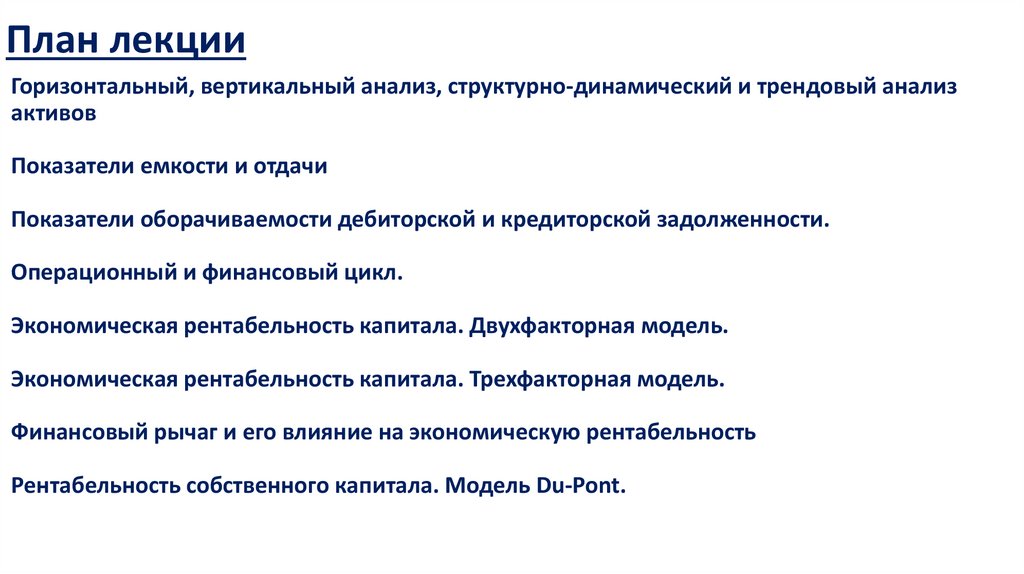

План лекцииГоризонтальный, вертикальный анализ, структурно-динамический и трендовый анализ

активов

Показатели емкости и отдачи

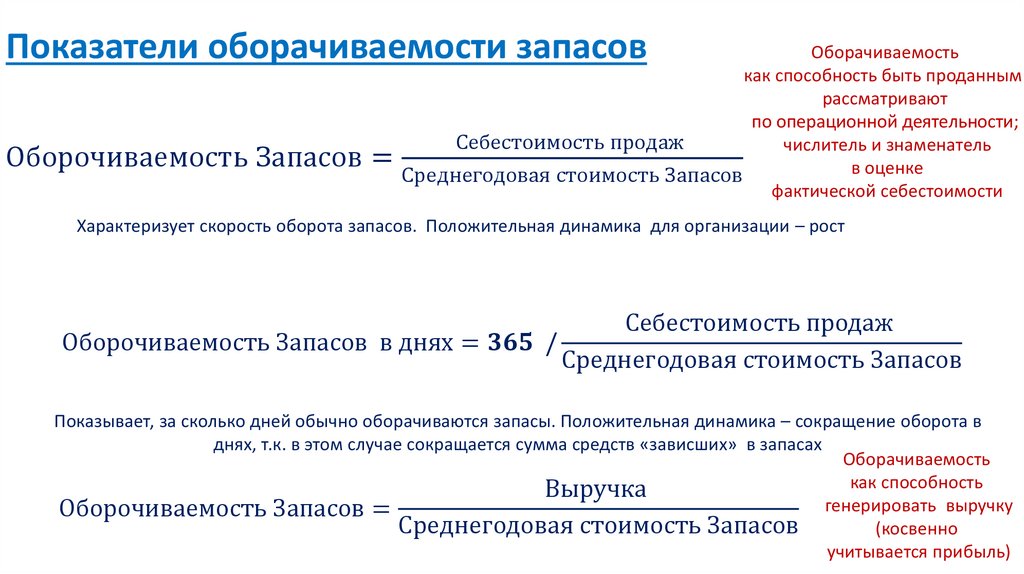

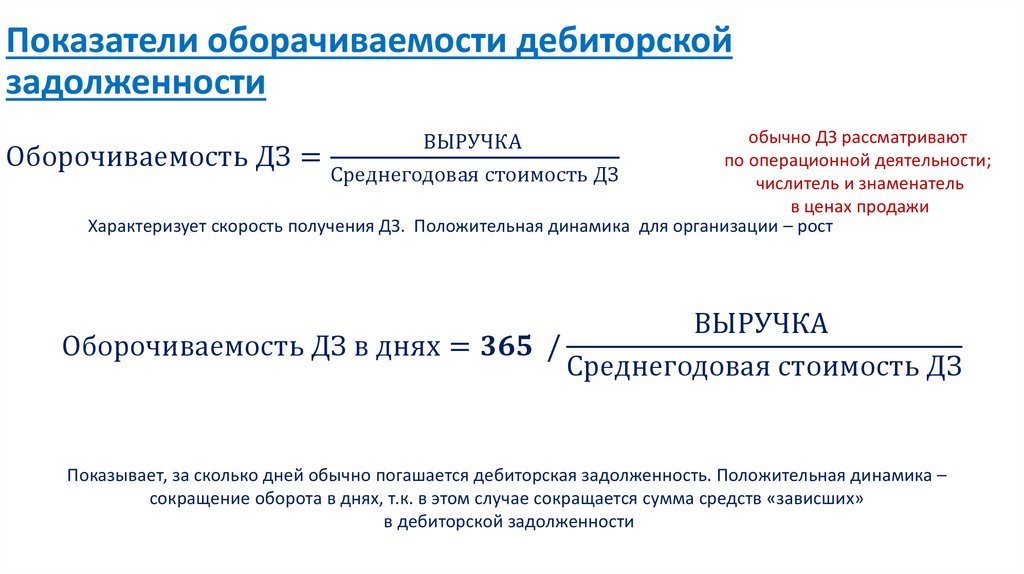

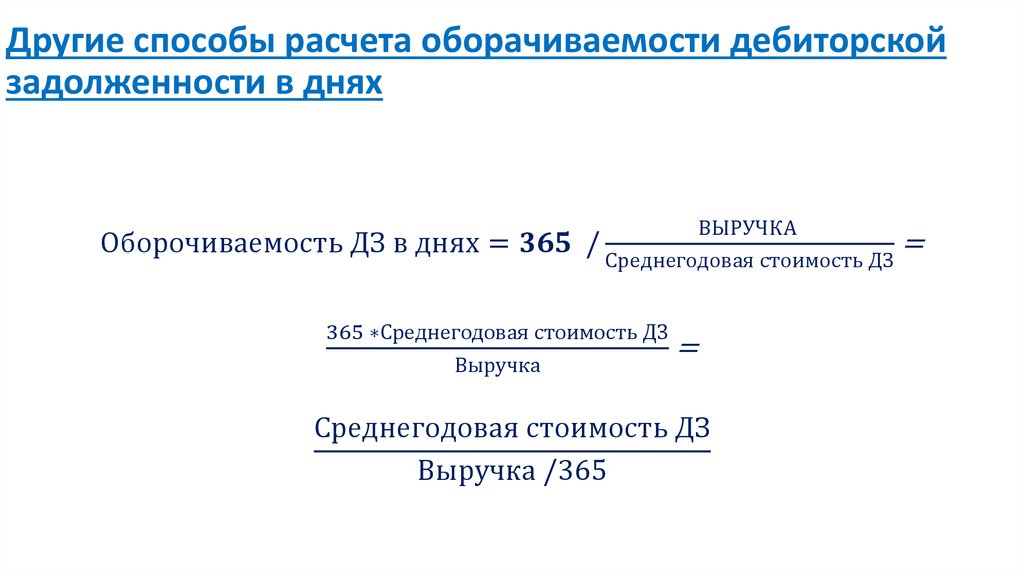

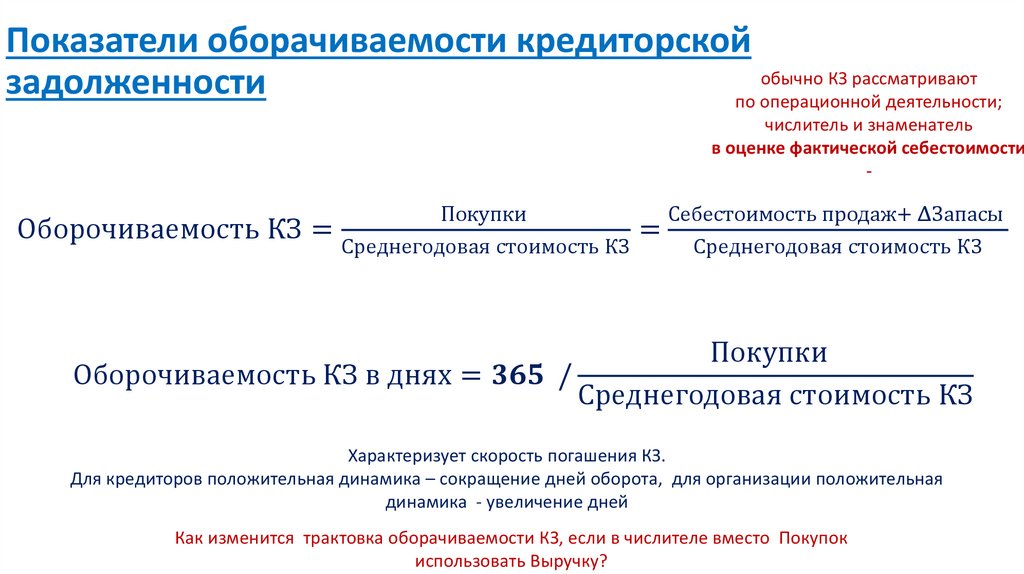

Показатели оборачиваемости дебиторской и кредиторской задолженности.

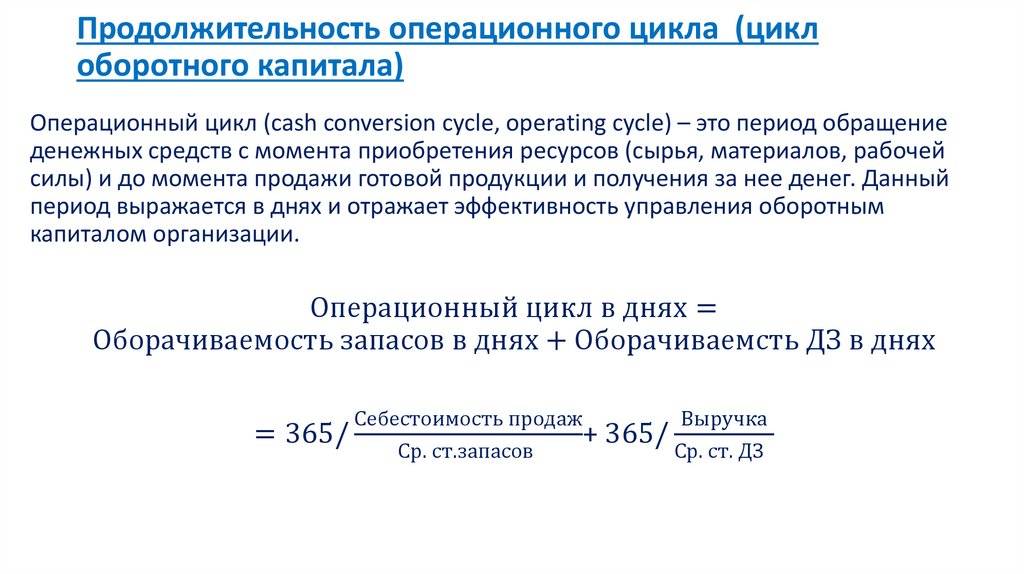

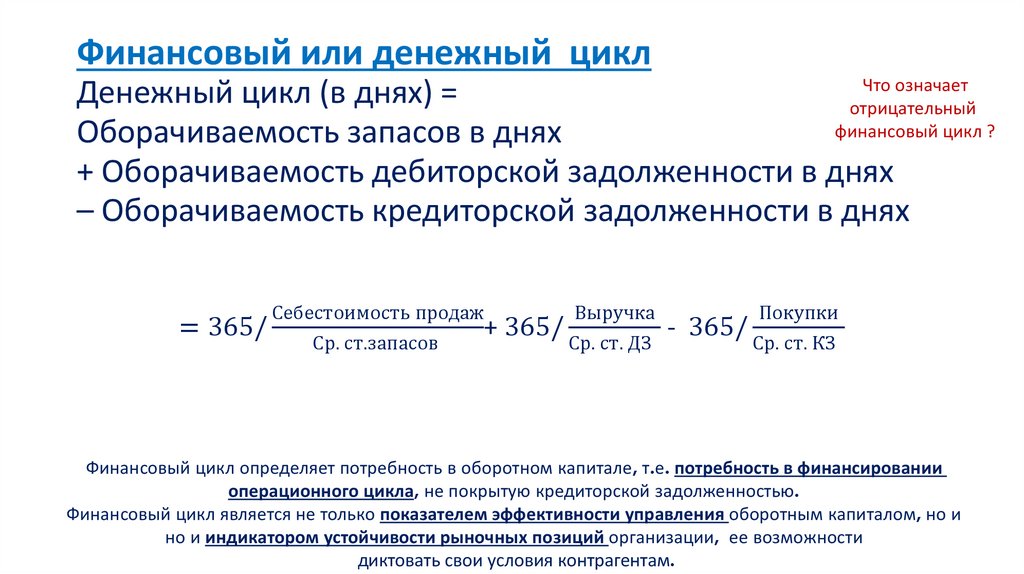

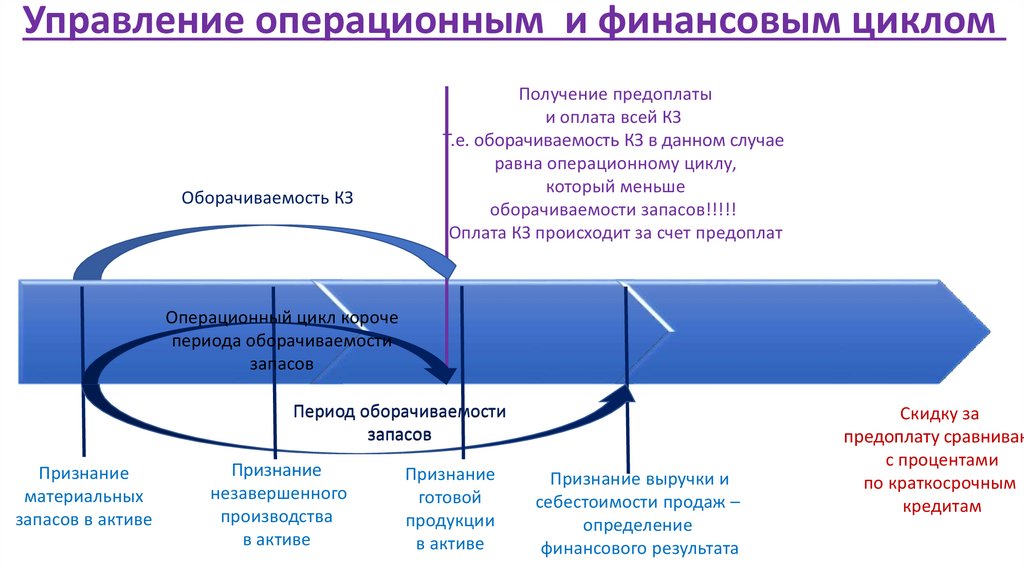

Операционный и финансовый цикл.

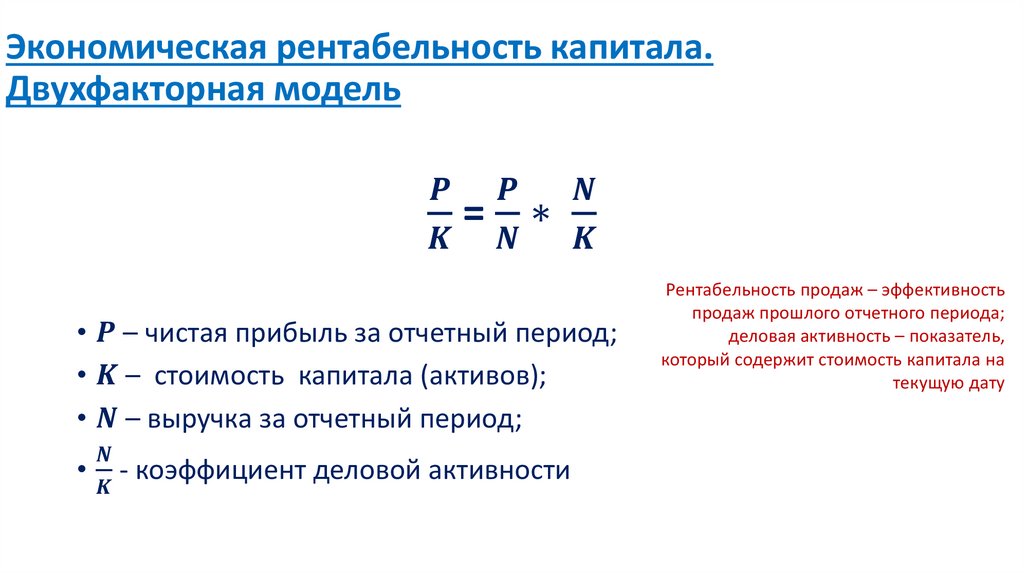

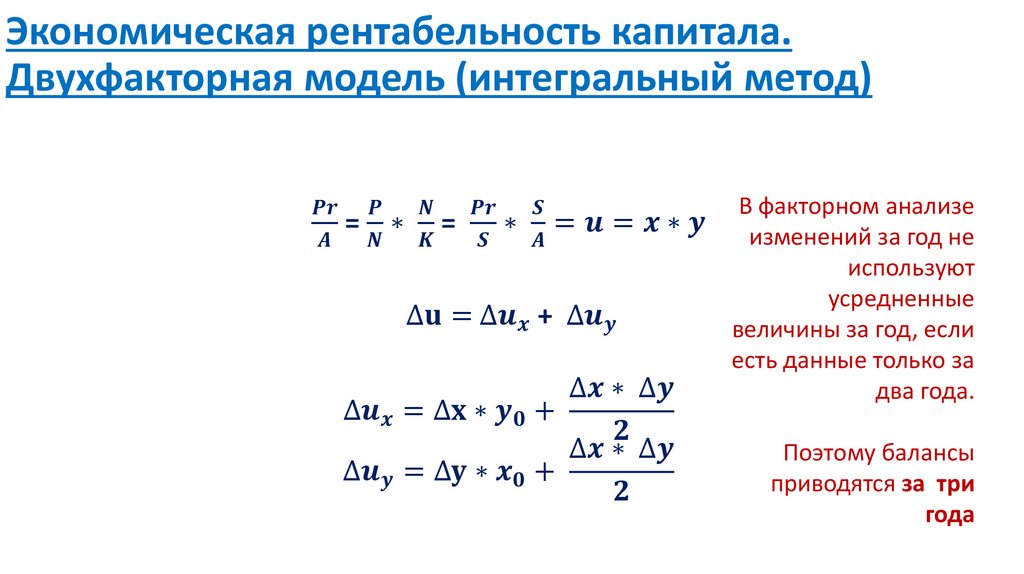

Экономическая рентабельность капитала. Двухфакторная модель.

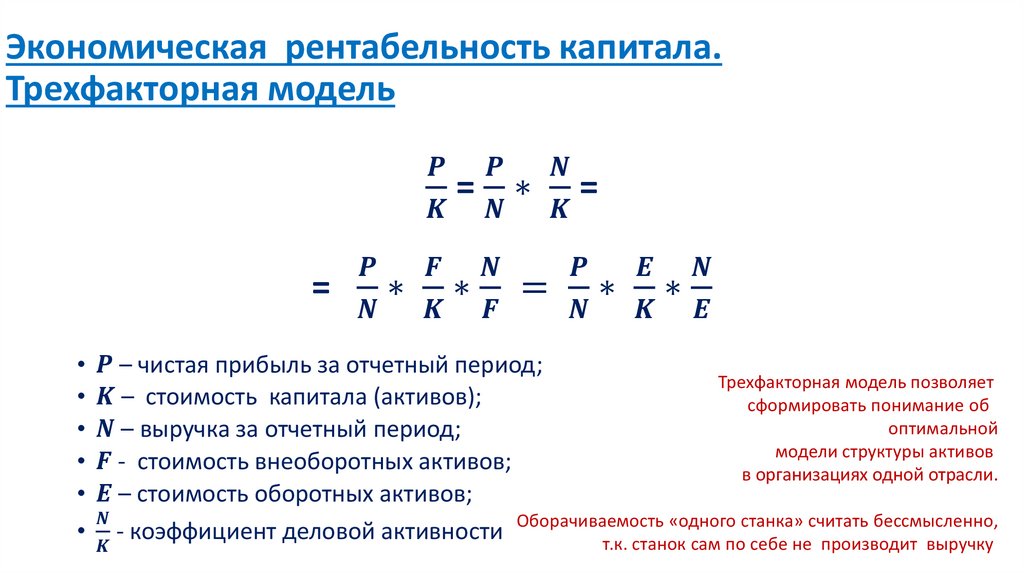

Экономическая рентабельность капитала. Трехфакторная модель.

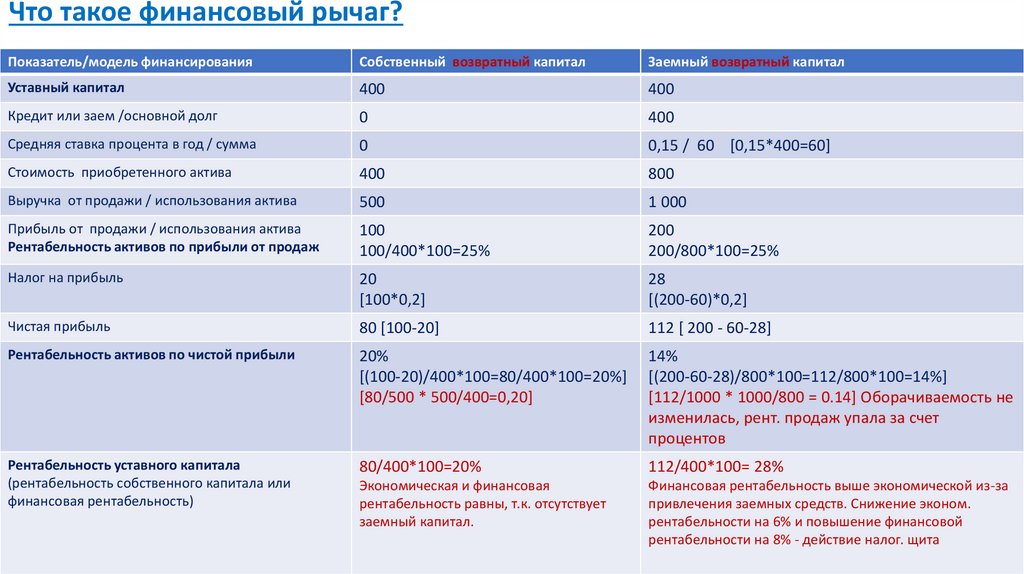

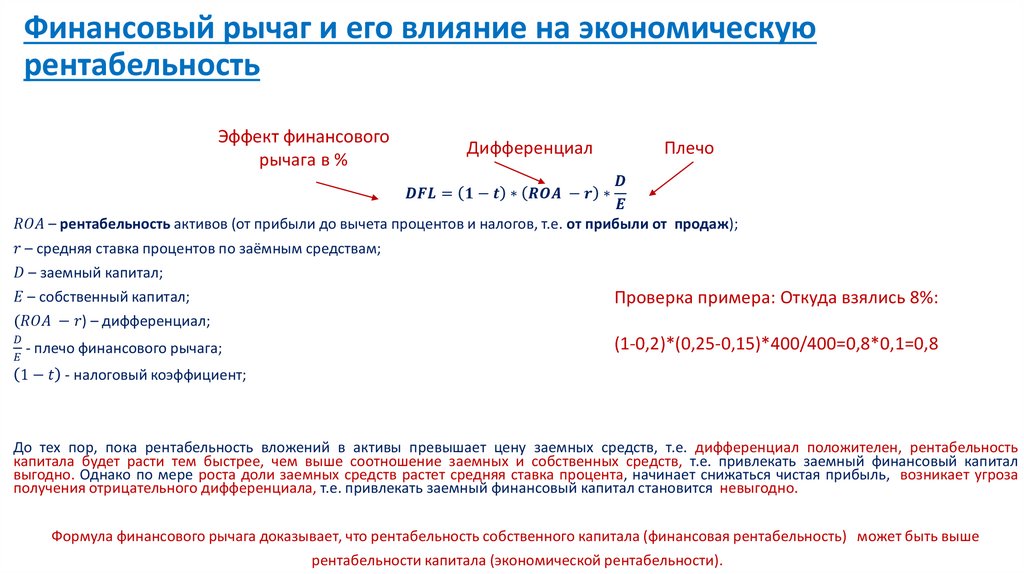

Финансовый рычаг и его влияние на экономическую рентабельность

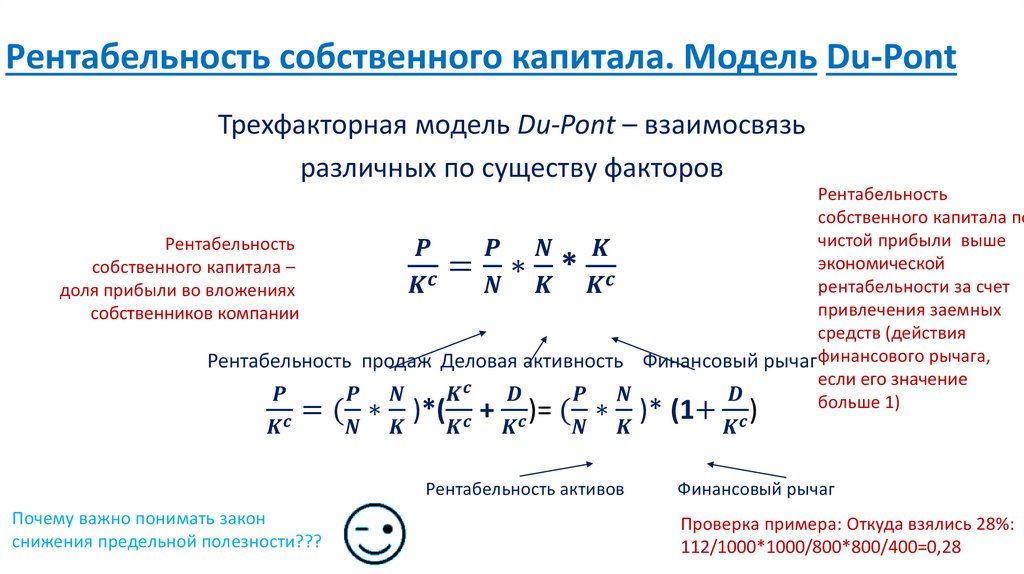

Рентабельность собственного капитала. Модель Du-Pont.

3.

Сравнительный анализ: горизонтальный анализ,вертикальный анализ, структурно-динамический

анализ, трендовый анализ

Показатели

Абсолютные величины

Изменения

Темп роста %

За период

За период

на начало периода

на конец периода

1 471

1 981

+510

134,67

794

933

+139

117,51

2 265

2 914

+649

128,65

Удельный вес ВНА

1471/2265= 0,65

1981/2914= 0,68

+0,03

*

Удельный вес ОА

794/2265=0,35

933/2914 = 0,32

-0,03

*

Коа/вна

0,54

0,47

-0,07

*

Внеоборотные активы

Оборотные активы

Итого активы (капитал)

4.

Сравнительный анализ: горизонтальный анализ,вертикальный анализ, структурно-динамический анализ,

трендовый анализ

Показатели

Нематериальные активы

Стоимость в руб./коэффициент

Изменения

на начало

периода

за период

на конец

периода

Темп роста,

%

за период

20

18

+2

90,0

1 237

1 612

+375

130,3

128

259

+131

202,3

86

92

+6

106,9

1 471

1 981

+510

134,6

Кнма и ос/вна

0,86

0,82

-0,04

*

Кнс/вна

0,09

0,13

+0,05

*

Кдфв и ддз/вна

0,05

0,05

0

*

Основные средства

Незавершенное строительство

Долгосрочные фин. вложения

долгосрочная дебиторская задол.

Итого внеоборотных активов

и

5.

Сравнительный анализ: горизонтальный анализ, вертикальныйанализ, структурно-динамический анализ, трендовый анализ

Показатели

Стоимость в

руб./коэффициент

Изменения

Темп

роста, %

на начало

периода

600

на конец

периода

653

за период

Дебиторская

задолженность,

краткосрочные

финансовые

вложения, денежные средства

Итого оборотных активов

194

280

+86

144,32

794

933

+139

117,51

Кз/оа

0,76

0,70

-0,06

*

Кд/оа

Кз/д

0,24

3,09

0,30

2,33

+0,06

-0,76

*

*

Запасы, включая НДС

за

период

+53

108,83

6.

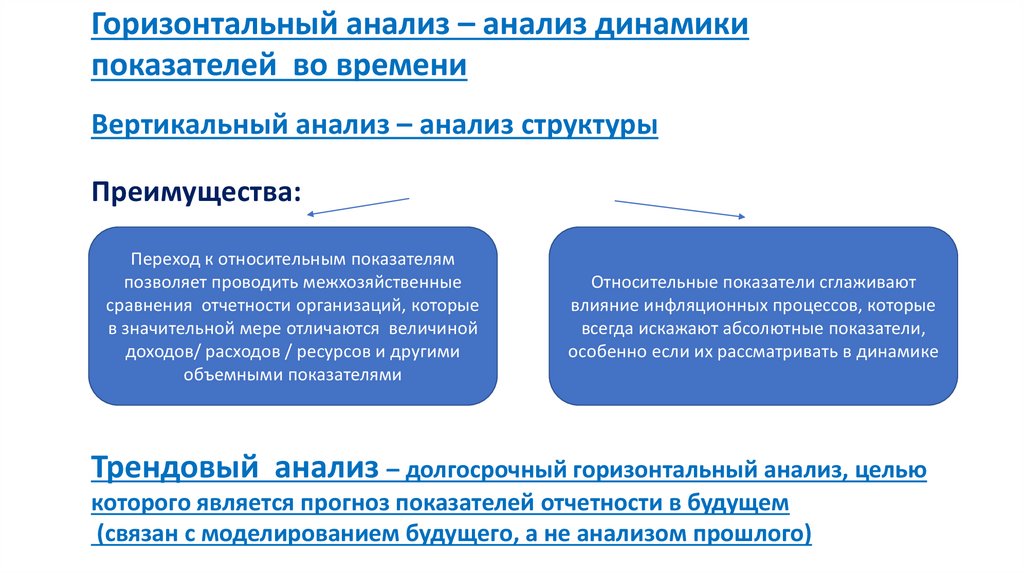

Горизонтальный анализ – анализ динамикипоказателей во времени

Вертикальный анализ – анализ структуры

Преимущества:

Переход к относительным показателям

позволяет проводить межхозяйственные

сравнения отчетности организаций, которые

в значительной мере отличаются величиной

доходов/ расходов / ресурсов и другими

объемными показателями

Относительные показатели сглаживают

влияние инфляционных процессов, которые

всегда искажают абсолютные показатели,

особенно если их рассматривать в динамике

Трендовый анализ – долгосрочный горизонтальный анализ, целью

которого является прогноз показателей отчетности в будущем

(связан с моделированием будущего, а не анализом прошлого)

7.

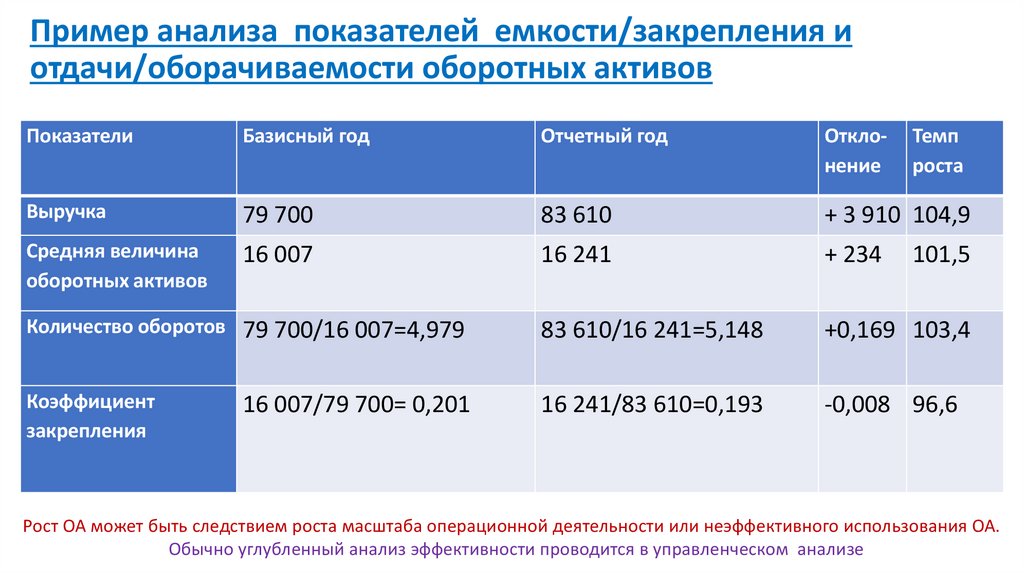

Показатели емкости и отдачи – показатели эффективностииспользования активов

Между стоимостью активов

и выручкой

нет прямой счетной связи

как в ОФР

Итог баланса:

Среднегодовая стоимость актива

Коэф. Емкости =

ВЫРУЧКА

(доля актива в выручке; снижение емкости

– положительная динамика )

Дебиторская

задолженность

Денежные

средства

Оборотные

запасы

Внеоборотные

активы

ВЫРУЧКА

Коэф. Отдачи =

Среднегодовая стоимость актива

(способность генерировать выручку или

скорость превращения актива в выручку;

повышение отдачи - положительная динамика )

Как рассчитать среднюю величину активов?

8.

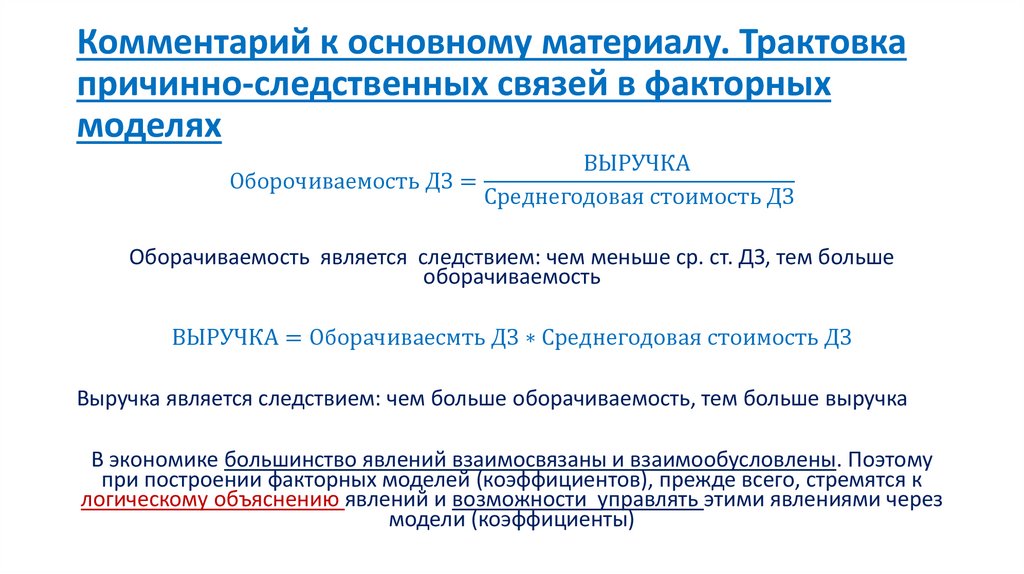

Комментарий к основному материалу.Особенности применения средних величин в анализе

1