izmantošanas.")

")

lingvistics

lingvisticsRažošana un izmaksas

1. Ražošana un izmaksas

2.

Tehnoloģisko sakarību starp ražošanas resursu(faktoru) izmantošanas struktūru un maksimāli

iespējamo produkcijas izlaidi izsaka ražošanas

funkcija.

Ražošanas funkcijas matemātiskā izteiksme:

Q = f (L, K, t, utt.), kur

Q – ražošanas apjoms,

L – darba apjoms,

K – kapitāla apjoms,

t – tehniskais progress,

utt. – pārējie faktori.

Tātad ražošanas apjoms ir izlietoto ražošanas

faktoru funkcija.

3.

Katrs uzņēmējs ir izvēles priekšā - kāduražošanas faktoru kombināciju izvēlēties?

Protams, tādu, kad produkcijas maksimums

tiek nodrošināts pie vismazākā resursu

patēriņa.

Konkretizējot šo vienkāršoto pieņēmumu,

apskatīsim ražošanas faktoru kombināciju

sakarības īsā (short run) un ilgā (long run)

laika periodā, īsā laika periodā vismaz

viens ražošanas faktors ir nemainīgs, bet

ilgā periodā mainās visi ražošanas faktori.

4. Ražošanas funkcija ar vienu mainīgu ražošanas faktoru

Šajā gadījumā visi faktori, izņemot vienu (darba), ir nemainīgi.Ražošanas funkcijas matemātiskā izteiksme ir šāda:

Q = f (L, K, t, etc) = f (L), kur

K, t, etc - nemainīgi lielumi.

Galvenais jautājums - kā darba faktora (L) izmaiņas ietekmēs

kopējo ražošanas apjomu. Lai to noskaidrotu, nepieciešams zināt

un izprast jēdzienus kopējais produkts (total product), vidējais

produkts (average product) un robežprodukts (marginal product).

Kopējais produkts (TP) ir produkcijas apjoms, kas iegūts, izlietojot

noteiktu mainīgā faktora daudzumu.

Vidējais produkts (AP) ir kopējais produkts uz izlietotā mainīgā

faktora vienību. Ekonomikā šo attiecību sauc par darba

ražīgumu.

Robežprodukts (MP) ir kopējā produkta pieaugums (TPn – TPn-1),

kas iegūts mainīgā faktora pieauguma (Ln – Ln-1) dēļ.

5. Ražošanas rezultāti ar vienu mainīgu faktoru

Darbafaktors,

vienības

Kopējais produkts

(TP), vienības

0

1

2

3

4

5

6

7

8

9

0

10

25

38

49

57

62

63

61

58

Darba

robežprodukts

MP = TPn – TPn-1 / Ln

– Ln-1

Vidējais produkts

AP = TP / L

10

15

13

11

8

5

1

-2

-3

10,0

12,5

12,7

12,3

11,4

10,3

9,0

7,6

6,4

6.

Pirmkārt, kopējais produkts pieaug līdz 7.darba vienībasizmantošanai. Sākot ar 8. strādājošo, kopējais produkts

samazinās. Tas liecina, ka šīs darba vienības

izmantošana ir nelietderīga.

Otrkārt, arī vidējais produkts sākumā palielinās, bet, sākot

ar 4.darba vienības izmantošanu, tas krītas.

Treškārt, ļoti svarīga un zīmīga ir robežprodukta dinamika.

Skaidri ir saskatāma robežprodukta saistība ar kopējā un

vidējā produkta dinamiku. Tieši tad, kad robežprodukts

kļūst negatīvs, arī kopējais produkts samazinās.

Robežprodukta dinamika liecina, ka robežprodukts ir

pakļauts krītošam robežražības likumam. Sākot ar 3.

darba vienību, robežprodukts ar katru nākamo darba

faktora pieaugumu samazinās.

Robežražīguma samazināšanās likuma koncepcija ir

šāda - palielinoties kāda ražošanas faktora patēriņam

(pārējiem nemainoties), ražošanas apjoma dinamika

nonāks līdz robežai, kad papildus faktora izmantošana

relatīvi vai pat absolūti samazinās produkcijas izlaides

pieaugumu.

7. Kopējā, vidējā un robežprodukta dinamika atkarībā no viena ražošanas faktora (darba) izmantošanas.

a)TP

C

60

50

40

30

20

10

0

b)

B

A

1

2

MP

AP Augo30 šais

robež25

ražī20 gums

15

10

5

0

TP – ražošanas

kopapjoms

1

3

4

5

6

7

Krītošais

robežražīgums

8

9

10

F1

Negatīvais

robežražīgums

AP – vidējais ražīgums

MP – robežražīgums

2

3

4

5

6

7

8

9

10

F1

8.

Līdz punktam A ražošanas apjoma līkne ir izliekta uz augšu, kasliecina, ka ražošanas apjoms palielinās straujāk nekā faktora L

izmantošana (augošs robežražīgums).

Sākot ar punktu A stāvoklis mainās, un ražošanas apjoma līkne ir

izliekta uz leju. Tas nozīmē, ka produkcijas izlaide notiek lēnāk nekā

faktora L pieaugums. Kopējā produkta pieauguma temps krītas.

Zīmīgi, ka, sākot ar punktu A, robežprodukts samazinās un sāk

darboties krītošais robežražīguma likums.

Arī vidējais produkts turpina palielināties līdz punktam B. Šajā punktā

izveidojas līdzsvars starp vidējo produktu un robežproduktu. MP un

AP līkņu krustpunktā AP līkne sasniedz maksimumu un pēc tam,

samazinoties robežproduktam (MP), arī vidējais produkts (AP)

samazinās. Robežprodukta un vidējā produkta samazināšanās

izraisa vēl lielāku kopējā produkta (TP) pieauguma tempu

samazināšanos.

Beidzot nonākam punktā C, kopējais produkts sasniedz savu

maksimumu, bet MP = 0. Kad robežprodukts (MP) kļūst negatīvs, arī

kopējais produkts (TP) absolūti samazinās.

Robežprodukts ir tas faktors, kas ietekmē gan kopējo, gan arī vidējo

produktu. Krītošā ražīguma likumam ir pakļauta gan kopējā, gan

vidējā produkta dinamika, bet šī procesa noteicošais faktors ir

krītošais robežražīgums.

9. Ražošanas funkcija ar diviem mainīgiem faktoriem

Reālajā saimnieciskajā situācijā mainās ne tikai viensražošanas faktors. Tādējādi nākamais solis racionālas

uzņēmēja rīcības izpētē ir ražošana ar diviem mainīgiem

faktoriem.

Ražotāja izvēle ir saistīta ar savstarpēji aizvietojamu

ražošanas faktoru izvēli, lai ražotu fiksētu produkcijas

apjomu. Viena faktora samazināšanās tiek kompensēta

ar otra faktora palielināšanos, nemainot ražošanas

izlaides apjomu.

Šīs divfaktoru ražošanas funkcijas matemātiskā izteiksme ir:

Q = f (L, K), kur

gan darbs (L), gan arī kapitāls (K) ir mainīgi lielumi.

10.

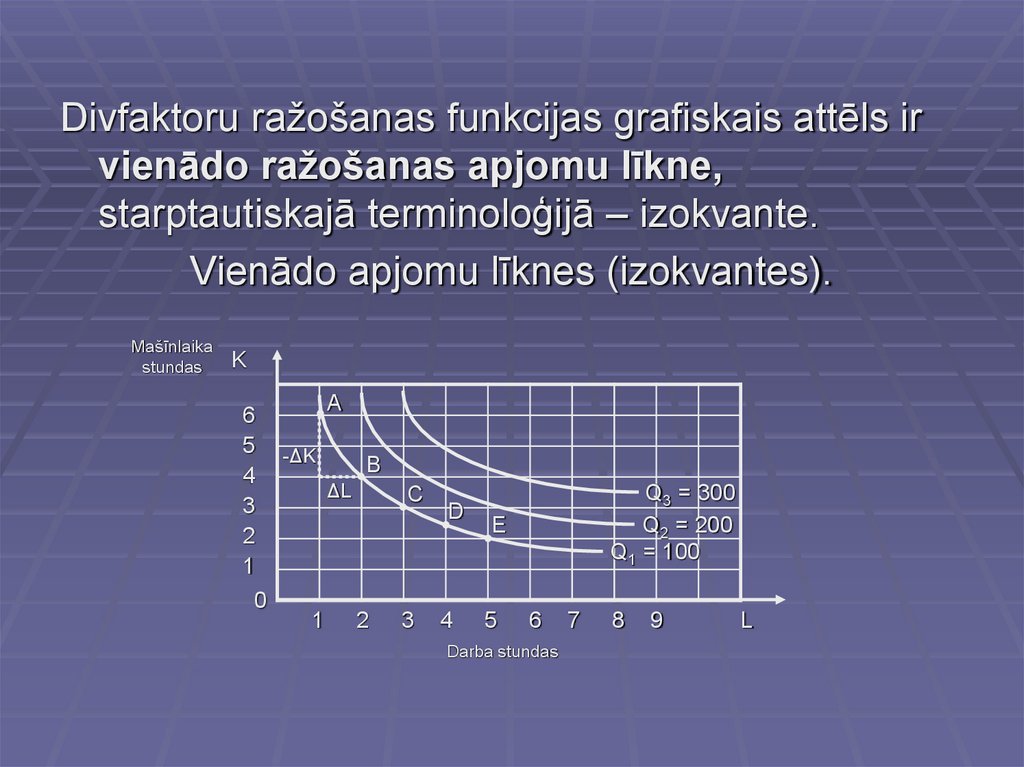

Divfaktoru ražošanas funkcijas grafiskais attēls irvienādo ražošanas apjomu līkne,

starptautiskajā terminoloģijā – izokvante.

Vienādo apjomu līknes (izokvantes).

Mašīnlaika

stundas

K

6

5

4

3

2

1

0

A

-ΔK

B

ΔL

1

C

2

3

D

4

Q3 = 300

Q2 = 200

Q1 = 100

E

5

6

Darba stundas

7

8

9

L

11.

Vienāda apjoma līkne (izokvante) ir ģeometriskavieta visām tām ražošanas faktoru kombinācijām,

ar kuru palīdzību var sasniegt noteiktu ražošanas

apjomu. Mūsu piemērā pirmajā gadījumā Q ir 100,

otrajā - 200, bet trešajā - 300 vienības. Var novilkt

bezgala daudz vienādo apjomu līkņu, un katra no

tām raksturos noteiktu apjoma līmeni.

Izokvantēm ražošanas faktoru izvēlē ir tāda pati

loma kā vienaldzības līknēm, nosakot patērētāja

priekšrocības. Līdz ar to arī ražotāja līdzsvara

koncepcija metodoloģiski sakrīt ar patērētāja

līdzsvara modeļu variantu.

12.

Uzņēmējs ar izokvantes palīdzību meklēvisracionālāko darba un kapitāla kombināciju,

aizvietojot vienu ar otru. Aizvietošanas iespējas

nosaka gan tehnoloģiskie, gan arī ekonomiskie

nosacījumi.

Pieņemsim, ka atrodamies punktā A. Ražošanas

apjoms tiek sasniegts, izlietojot vienu darba

stundu un sešas mašīnstundas. Tehnoloģiskās

iespējas vēl vairāk samazināt darba patēriņu ir

problemātiskas. Bezcilvēku tehnoloģijas līmeni

mēs neesam sasnieguši, un to atspoguļo

izokvantes slīpuma leņķis, kas arvien vairāk

samazinās, un līkne kļūst vertikāla.

Punktā E stāvoklis ir pretējs. Samazināt kapitāla

izmantošanu tīri tehnoloģiski nav iespējams.

13.

Kurā punktā būs visracionālākā uzņēmēja izvēle?Lai atbildētu uz šo jautājumu, mums jāiepazīstas

ar jēdzienu, kura nosaukums ir tehniskās

aizvietojamības robežnorma, saīsināti MRTS.

Tas ir mērs, kas izsaka, par cik mainītos viena

ražošanas faktora (kapitāla) izlietošana,

mainoties otra faktora (darba) izmantošanai par

vienu vienību.

Konkrētajā piemērā darba aizvietošanas

robežnorma ar kapitālu ir šāda:

-ΔK

MRTSLK=

ΔL , kur

MRTSLK - tehniskās aizvietojamības robežnorma,

∆K - kapitāla pielietojuma izmaiņas,

∆L - darba pielietojuma izmaiņas.

14.

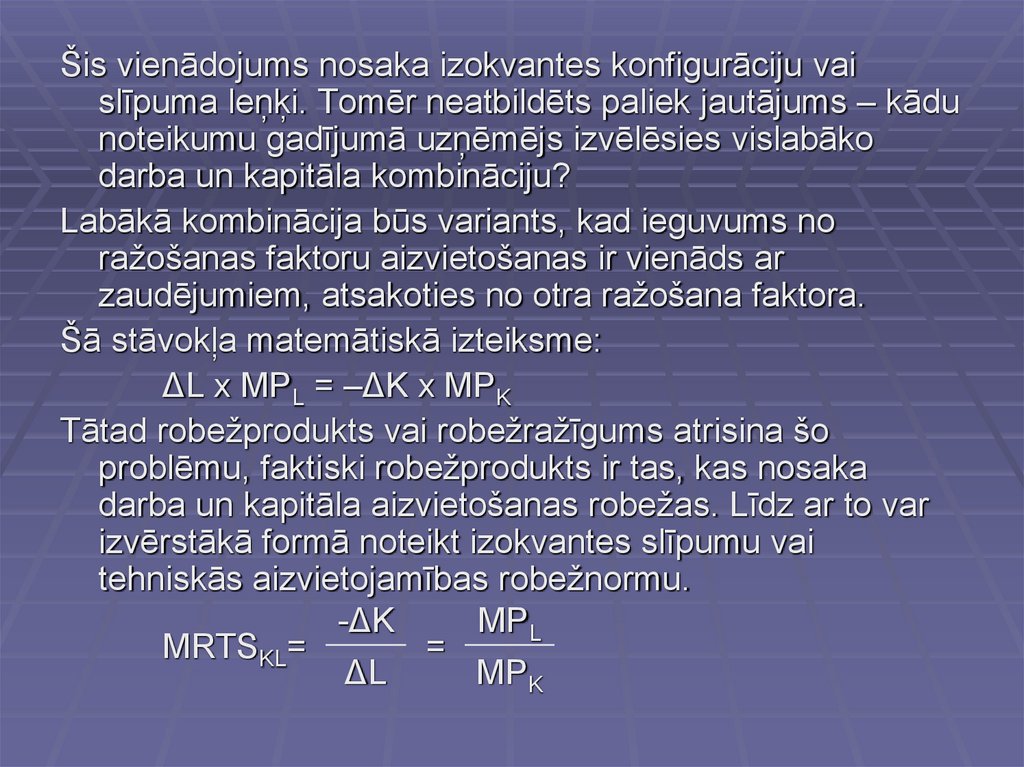

Šis vienādojums nosaka izokvantes konfigurāciju vaislīpuma leņķi. Tomēr neatbildēts paliek jautājums – kādu

noteikumu gadījumā uzņēmējs izvēlēsies vislabāko

darba un kapitāla kombināciju?

Labākā kombinācija būs variants, kad ieguvums no

ražošanas faktoru aizvietošanas ir vienāds ar

zaudējumiem, atsakoties no otra ražošana faktora.

Šā stāvokļa matemātiskā izteiksme:

ΔL x MPL = –ΔK x MPK

Tātad robežprodukts vai robežražīgums atrisina šo

problēmu, faktiski robežprodukts ir tas, kas nosaka

darba un kapitāla aizvietošanas robežas. Līdz ar to var

izvērstākā formā noteikt izokvantes slīpumu vai

tehniskās aizvietojamības robežnormu.

-ΔK

MPL

MRTSKL=

=

ΔL

MPK

15.

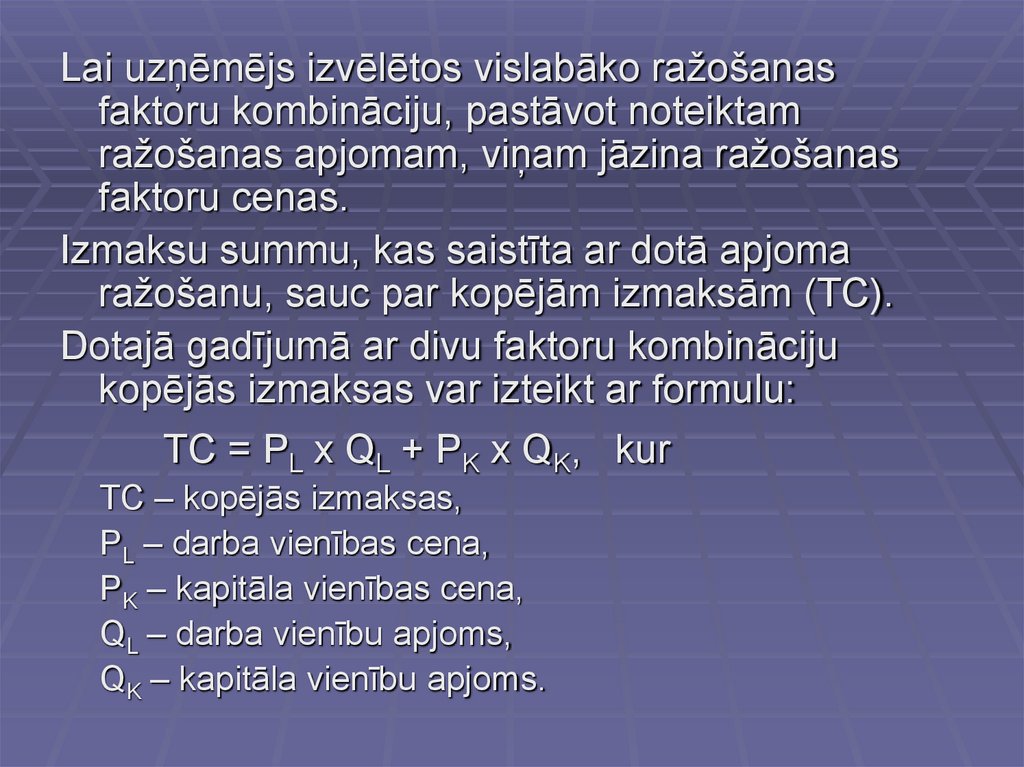

Lai uzņēmējs izvēlētos vislabāko ražošanasfaktoru kombināciju, pastāvot noteiktam

ražošanas apjomam, viņam jāzina ražošanas

faktoru cenas.

Izmaksu summu, kas saistīta ar dotā apjoma

ražošanu, sauc par kopējām izmaksām (TC).

Dotajā gadījumā ar divu faktoru kombināciju

kopējās izmaksas var izteikt ar formulu:

TC = PL x QL + PK x QK, kur

TC – kopējās izmaksas,

PL – darba vienības cena,

PK – kapitāla vienības cena,

QL – darba vienību apjoms,

QK – kapitāla vienību apjoms.

16.

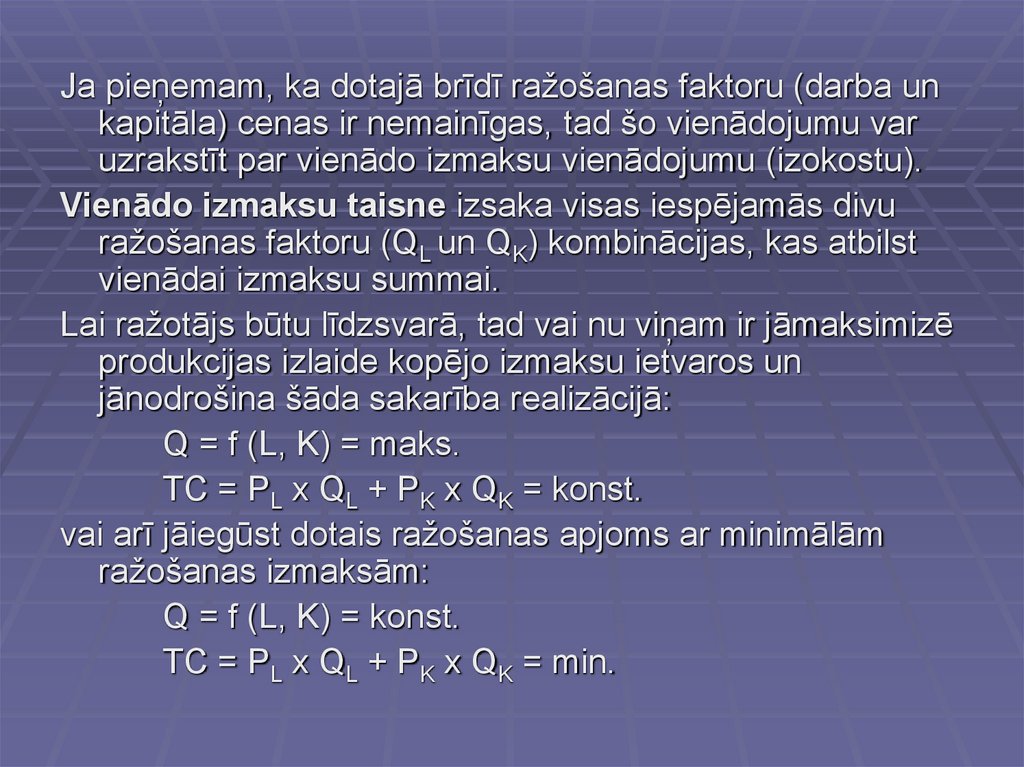

Ja pieņemam, ka dotajā brīdī ražošanas faktoru (darba unkapitāla) cenas ir nemainīgas, tad šo vienādojumu var

uzrakstīt par vienādo izmaksu vienādojumu (izokostu).

Vienādo izmaksu taisne izsaka visas iespējamās divu

ražošanas faktoru (QL un QK) kombinācijas, kas atbilst

vienādai izmaksu summai.

Lai ražotājs būtu līdzsvarā, tad vai nu viņam ir jāmaksimizē

produkcijas izlaide kopējo izmaksu ietvaros un

jānodrošina šāda sakarība realizācijā:

Q = f (L, K) = maks.

TC = PL x QL + PK x QK = konst.

vai arī jāiegūst dotais ražošanas apjoms ar minimālām

ražošanas izmaksām:

Q = f (L, K) = konst.

TC = PL x QL + PK x QK = min.

17.

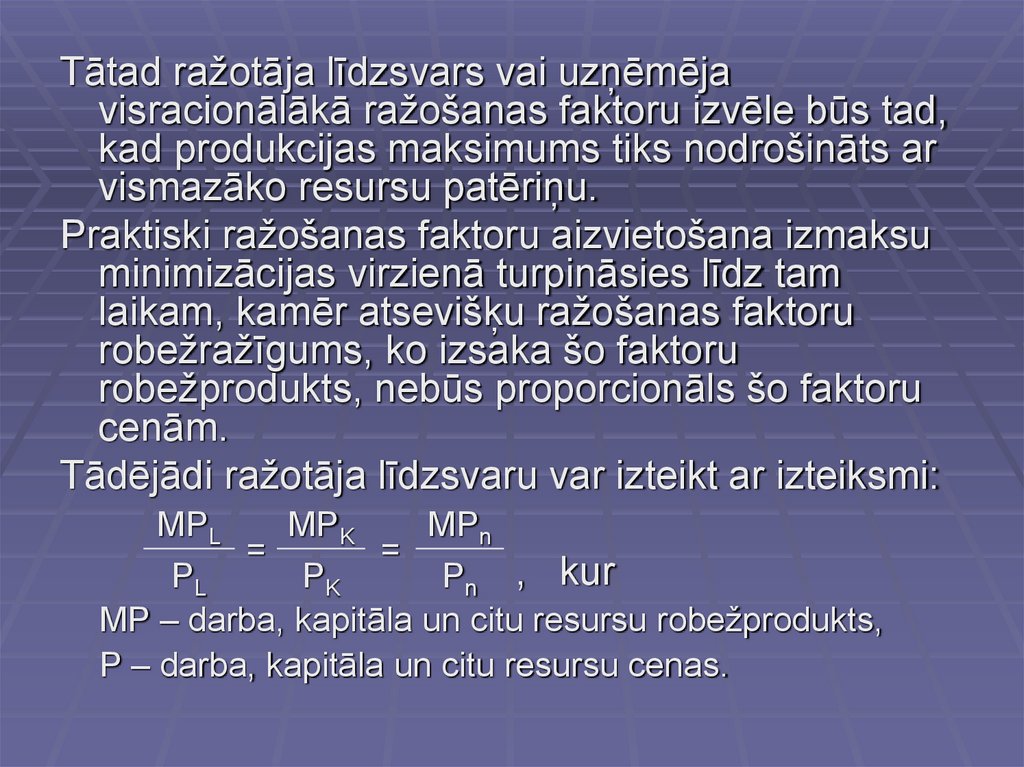

Tātad ražotāja līdzsvars vai uzņēmējavisracionālākā ražošanas faktoru izvēle būs tad,

kad produkcijas maksimums tiks nodrošināts ar

vismazāko resursu patēriņu.

Praktiski ražošanas faktoru aizvietošana izmaksu

minimizācijas virzienā turpināsies līdz tam

laikam, kamēr atsevišķu ražošanas faktoru

robežražīgums, ko izsaka šo faktoru

robežprodukts, nebūs proporcionāls šo faktoru

cenām.

Tādējādi ražotāja līdzsvaru var izteikt ar izteiksmi:

MPL

=

MPK

=

MPn

PL

PK

Pn , kur

MP – darba, kapitāla un citu resursu robežprodukts,

P – darba, kapitāla un citu resursu cenas.

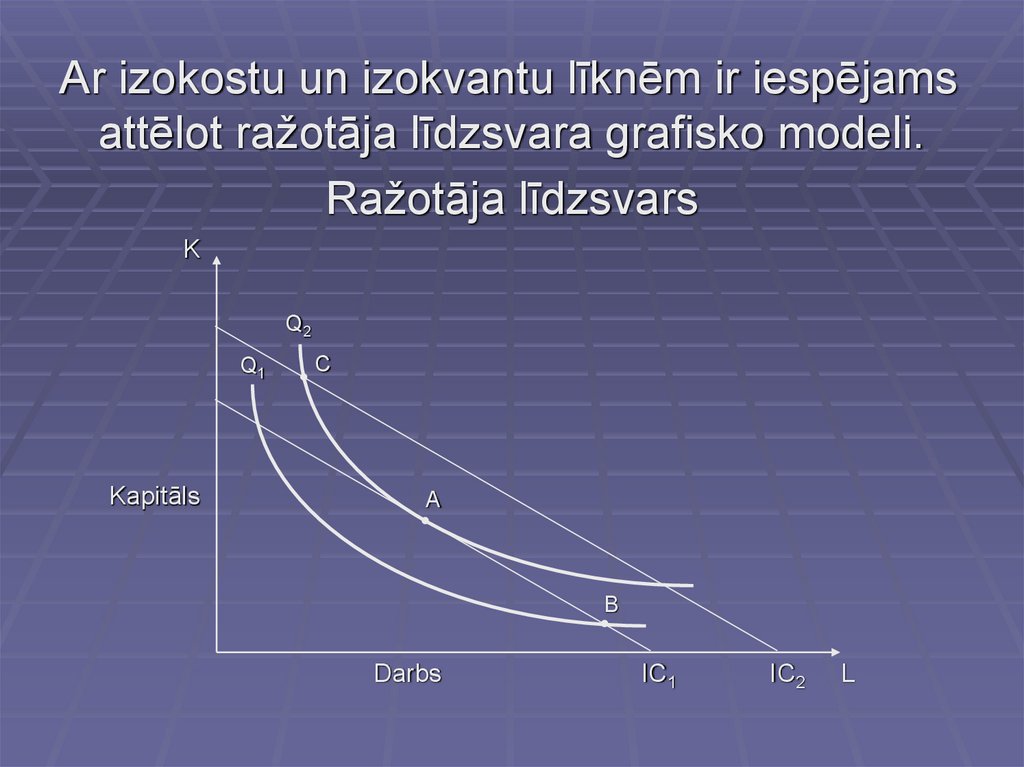

18.

Ar izokostu un izokvantu līknēm ir iespējamsattēlot ražotāja līdzsvara grafisko modeli.

Ražotāja līdzsvars

K

Q2

Q1

Kapitāls

C

A

B

Darbs

IC1

IC2

L

19.

Ražotajā līdzsvara punkts ir A, šajā punktā uzņēmējsminimizēs izmaksas pie dotā ražošanas apjoma Q2.

Tieši šajā punktā – vienādo izmaksu un vienādo

ražošanas apjomu līkņu pieskares punktā – sakrīt

vienādo izmaksu taisnes un vienādā apjoma līknes

slīpums.

Tā kā vienādo izmaksu taisnes slīpumu nosaka darba un

kapitāla vienības cenu attiecības, bet vienādo apjomu

līknes slīpumu nosaka tehniskās aizvietojamības norma,

tad A punktā:

MPL

PL

= MRTSKL =

MPK

PK

Neviens cits punkts neatbilst ražotāja līdzsvara

noteikumiem. Punkts C nav pieņemams, jo tas atrodas

uz augstāku izmaksu līknes IC2 bet punkts B atspoguļo

zemāku ražošanas līmeni Q1.

20. Īslaicīgās ražošanas izmaksas

Ražošanas izmaksas ir uzņēmēja izdevumu kopums, kasnepieciešams, lai ražotu noteiktu preču un pakalpojumu

apjomu. Visu izmaksu summu, kas saistīta ar dotā

produkcijas apjoma ražošanu sauc par kopējām

izmaksām (total cost TC).

Izmaksas īsā laika periodā klasificē kā pastāvīgās (fixed

cost - FC) un mainīgās (variable cost - VC). Izmaksas,

kuru lielums nav atkarīgs no ražojamās produkcijas

apjoma, ir pastāvīgās izmaksas, bet izmaksas, kuru

lielums mainās atkarībā no ražošanas apjoma, ir

mainīgās izmaksas.

Šāds iedalījums attiecas tikai uz īso laika periodu – kurā

nemainās kāds no ražošanas faktoriem (parasti kapitāla

izmaksu elementi – iekārtas, ēkas).

Ilglaicīgā periodā mainās visi ražošanas faktori.

21. Izmaksas augstskolā (piemērs)

TCIzmaksas

VC

TVC

Mācību personāla

darba alga

Administrācija

Telpu uzturēšana

Apsardze

Apkure

Amortizācija

Telpas

FC

q1

q2

q

Kopējās izmaksas (TC) ir kopējo pastāvīgo (TFC) un kopējo

mainīgo (TVC) izmaksu summa:

TC = TFC + TVC, kur

TFC – konstants,

TVC – f(Q), kur Q ir ražošanas apjoms.

Ja kopējās mainīgās izmaksas (TVC) ir ražošanas apjoma funkcija,

tad arī kopējās izmaksas (TC) ir ražošanas apjoma funkcija TC =

f(Q), jo TFC ir fiksēts lielums.

22.

Kāda nozīme ir kopējām izmaksām?Pirmkārt, tas apstāklis, ka TC = f(Q), noteic, ka kopējās izmaksas var

minimizēt tikai tad, ja ir noteikts ražošanas apjoms. Tātad kopējās

izmaksas ir viens no ražošanas apjoma optimizēšanas faktoriem.

Otrkārt, uzņēmējam vienmēr ir jāsalīdzina kopējās izmaksas (TC) un

kopējie ienākumi (total revenue - TR). Ja TC > TR, tad firma atrodas

zaudējumu zonā, bet ja TC < TR, tad firmai ir ienākumi. Pie TC un TR

līdzsvara firma atrodas uz bezzaudējuma punkta.

Vidējās izmaksas (average cost - AC) ir izmaksas, rēķinot uz vienu

produkcijas vienību. Mēs izšķiram vidējas kopējās izmaksas (average

total cost - ATC), vidējās fiksētās izmaksas (average fixed cost - AFC)

un vidējās mainīgās izmaksas (average variable cost -AVC).

Vidējās izmaksas aprēķina, dalot kopējās izmaksas ar produkcijas

apjomu Q.

ATC =

TC

Q

=

TC

Q

TFC

Q

; AFC =

+

TVC

Q

ATC = AFC + AVC

TFC

Q

; AVC =

TVC

Q

;

23.

Vidējas izmaksas kā izmaksas uz vienu ražošanas vienībuizmanto teorijā un praksē, salīdzinot tās ar realizācijas

cenu. Sevišķi liela nozīme ir vidējām mainīgām

izmaksām (AVC).

Ja realizācijas cena ir zemāka par AVC, tad uzņēmēja

stāvoklis ir bezcerīgs.

Ja cena pārsniedz vidējās mainīgās izmaksas, bet

nekompensē vidējās fiksētās izmaksas (AFC), tad

stāvoklis nav labs, tomēr ar attiecīgā biznesa slēgšanu

nedrīkstētu steigties, jo AFC ir ieguldītas noteiktajā

ražotnē un, slēdzot uzņēmumu, vislabākajā gadījumā

izdosies atgūt tikai daļu no šīm izmaksām. Bezgalīgi

šāds stāvoklis nevar turpināties, uzņēmējam jāmeklē ceļi

izmaksu samazināšanai.

Vidējās mainīgās izmaksas var salīdzināt ar dzīvības līniju ja vidējās mainīgās izmaksas ir zemākas par cenu, tad

biznesam ir cerības izdzīvot, bet ja tās pārsniedz cenu,

tad cerību vairs nav.

24.

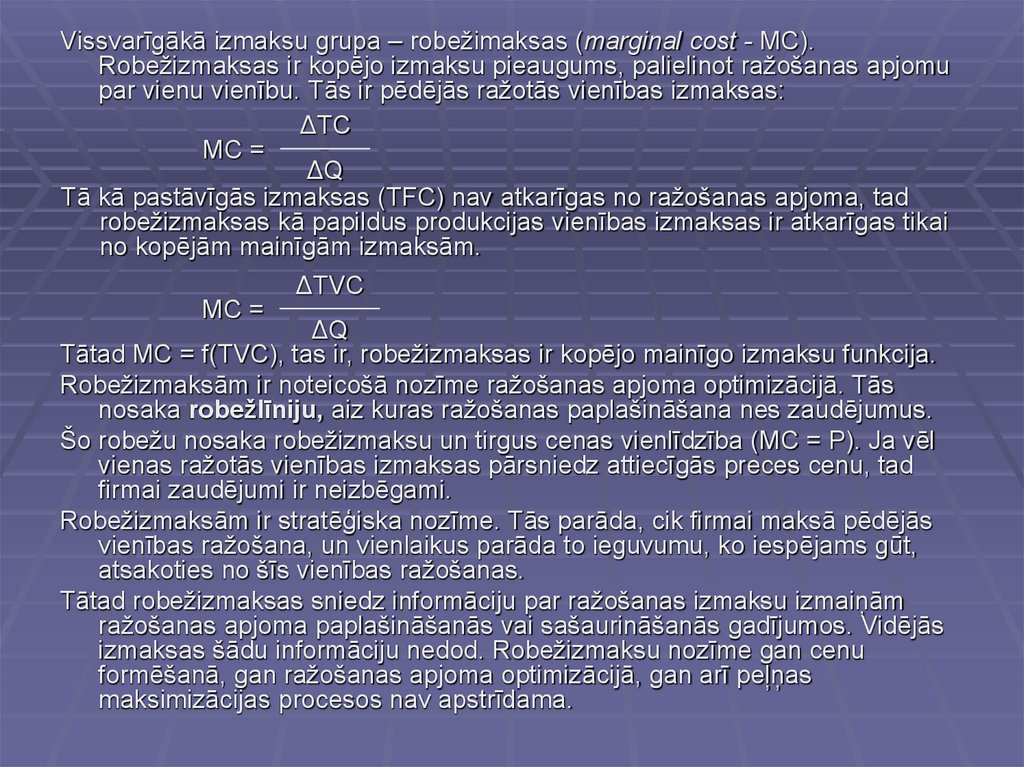

Vissvarīgākā izmaksu grupa – robežimaksas (marginal cost - MC).Robežizmaksas ir kopējo izmaksu pieaugums, palielinot ražošanas apjomu

par vienu vienību. Tās ir pēdējās ražotās vienības izmaksas:

ΔTC

MC =

ΔQ

Tā kā pastāvīgās izmaksas (TFC) nav atkarīgas no ražošanas apjoma, tad

robežizmaksas kā papildus produkcijas vienības izmaksas ir atkarīgas tikai

no kopējām mainīgām izmaksām.

ΔTVC

MC =

ΔQ

Tātad MC = f(TVC), tas ir, robežizmaksas ir kopējo mainīgo izmaksu funkcija.

Robežizmaksām ir noteicošā nozīme ražošanas apjoma optimizācijā. Tās

nosaka robežlīniju, aiz kuras ražošanas paplašināšana nes zaudējumus.

Šo robežu nosaka robežizmaksu un tirgus cenas vienlīdzība (MC = P). Ja vēl

vienas ražotās vienības izmaksas pārsniedz attiecīgās preces cenu, tad

firmai zaudējumi ir neizbēgami.

Robežizmaksām ir stratēģiska nozīme. Tās parāda, cik firmai maksā pēdējās

vienības ražošana, un vienlaikus parāda to ieguvumu, ko iespējams gūt,

atsakoties no šīs vienības ražošanas.

Tātad robežizmaksas sniedz informāciju par ražošanas izmaksu izmaiņām

ražošanas apjoma paplašināšanās vai sašaurināšanās gadījumos. Vidējās

izmaksas šādu informāciju nedod. Robežizmaksu nozīme gan cenu

formēšanā, gan ražošanas apjoma optimizācijā, gan arī peļņas

maksimizācijas procesos nav apstrīdama.

25. Kopējo izmaksu, vidējo un robežizmaksu grafiska analīze

Kopējāsizmaksas

TC

TVC

60

40

TFC

20

0

2

4

6

8

Vidējās

un robežizmaksas

10

12

Ražošanas apjoms

MC

40

ATC

30

20

AVC

10

AFC

0

2

4

6

8

10

12

Ražošanas apjoms

26.

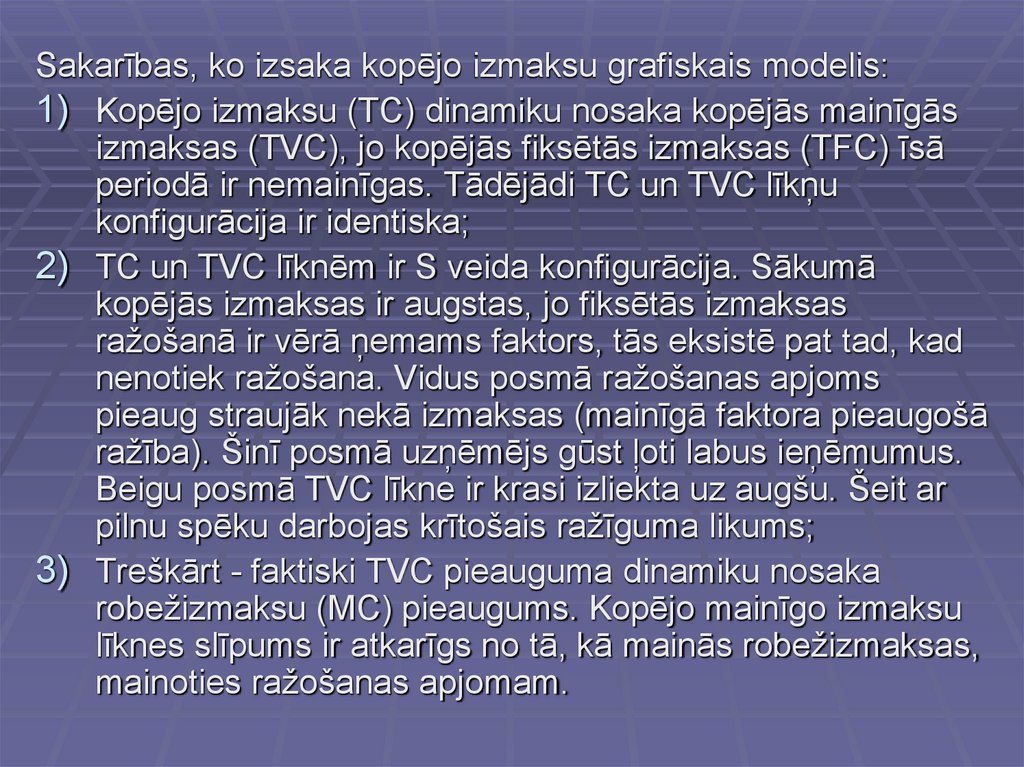

Sakarības, ko izsaka kopējo izmaksu grafiskais modelis:1) Kopējo izmaksu (TC) dinamiku nosaka kopējās mainīgās

izmaksas (TVC), jo kopējās fiksētās izmaksas (TFC) īsā

periodā ir nemainīgas. Tādējādi TC un TVC līkņu

konfigurācija ir identiska;

2) TC un TVC līknēm ir S veida konfigurācija. Sākumā

kopējās izmaksas ir augstas, jo fiksētās izmaksas

ražošanā ir vērā ņemams faktors, tās eksistē pat tad, kad

nenotiek ražošana. Vidus posmā ražošanas apjoms

pieaug straujāk nekā izmaksas (mainīgā faktora pieaugošā

ražība). Šinī posmā uzņēmējs gūst ļoti labus ieņēmumus.

Beigu posmā TVC līkne ir krasi izliekta uz augšu. Šeit ar

pilnu spēku darbojas krītošais ražīguma likums;

3) Treškārt - faktiski TVC pieauguma dinamiku nosaka

robežizmaksu (MC) pieaugums. Kopējo mainīgo izmaksu

līknes slīpums ir atkarīgs no tā, kā mainās robežizmaksas,

mainoties ražošanas apjomam.

27.

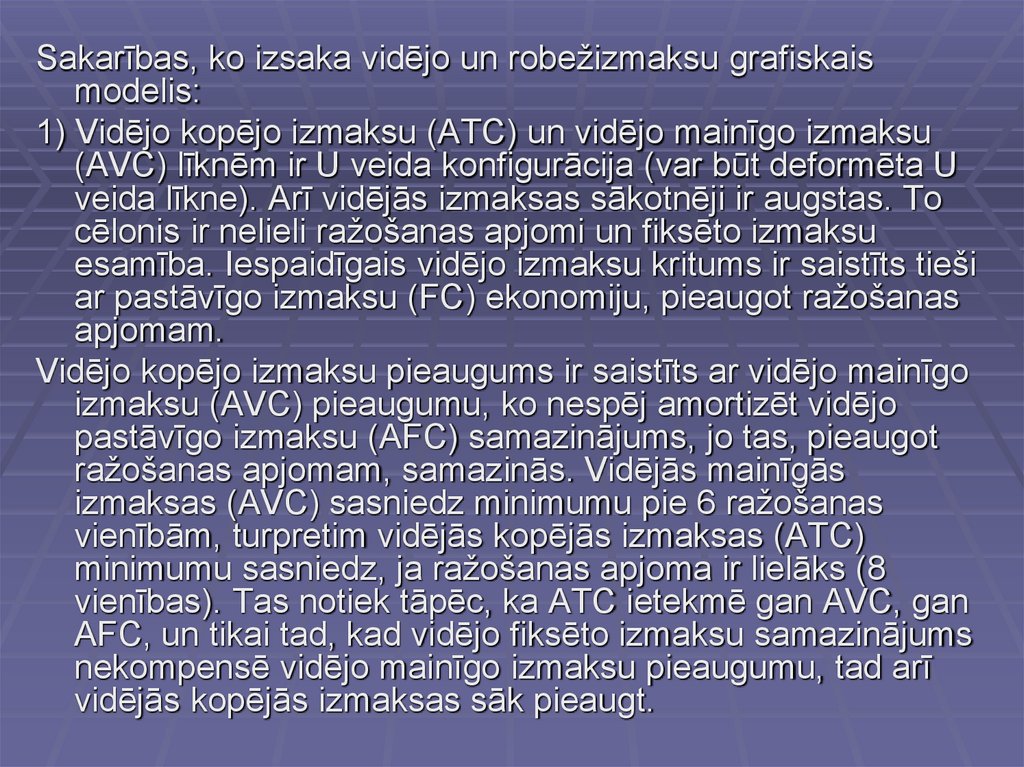

Sakarības, ko izsaka vidējo un robežizmaksu grafiskaismodelis:

1) Vidējo kopējo izmaksu (ATC) un vidējo mainīgo izmaksu

(AVC) līknēm ir U veida konfigurācija (var būt deformēta U

veida līkne). Arī vidējās izmaksas sākotnēji ir augstas. To

cēlonis ir nelieli ražošanas apjomi un fiksēto izmaksu

esamība. Iespaidīgais vidējo izmaksu kritums ir saistīts tieši

ar pastāvīgo izmaksu (FC) ekonomiju, pieaugot ražošanas

apjomam.

Vidējo kopējo izmaksu pieaugums ir saistīts ar vidējo mainīgo

izmaksu (AVC) pieaugumu, ko nespēj amortizēt vidējo

pastāvīgo izmaksu (AFC) samazinājums, jo tas, pieaugot

ražošanas apjomam, samazinās. Vidējās mainīgās

izmaksas (AVC) sasniedz minimumu pie 6 ražošanas

vienībām, turpretim vidējās kopējās izmaksas (ATC)

minimumu sasniedz, ja ražošanas apjoma ir lielāks (8

vienības). Tas notiek tāpēc, ka ATC ietekmē gan AVC, gan

AFC, un tikai tad, kad vidējo fiksēto izmaksu samazinājums

nekompensē vidējo mainīgo izmaksu pieaugumu, tad arī

vidējās kopējās izmaksas sāk pieaugt.

28.

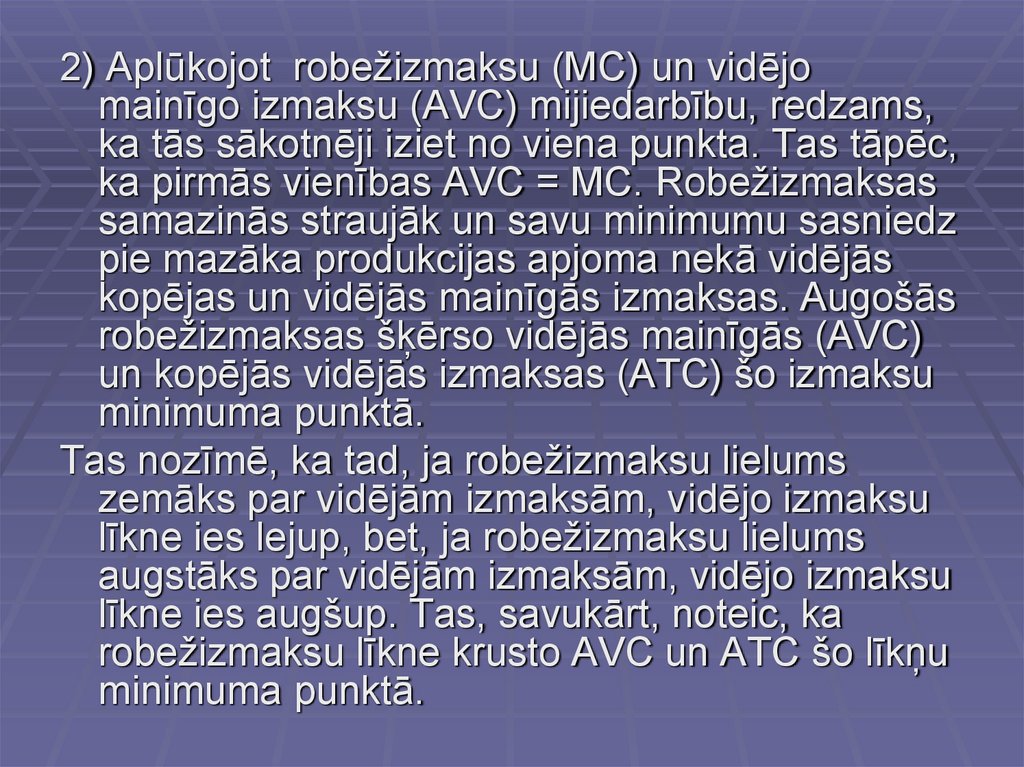

2) Aplūkojot robežizmaksu (MC) un vidējomainīgo izmaksu (AVC) mijiedarbību, redzams,

ka tās sākotnēji iziet no viena punkta. Tas tāpēc,

ka pirmās vienības AVC = MC. Robežizmaksas

samazinās straujāk un savu minimumu sasniedz

pie mazāka produkcijas apjoma nekā vidējās

kopējas un vidējās mainīgās izmaksas. Augošās

robežizmaksas šķērso vidējās mainīgās (AVC)

un kopējās vidējās izmaksas (ATC) šo izmaksu

minimuma punktā.

Tas nozīmē, ka tad, ja robežizmaksu lielums

zemāks par vidējām izmaksām, vidējo izmaksu

līkne ies lejup, bet, ja robežizmaksu lielums

augstāks par vidējām izmaksām, vidējo izmaksu

līkne ies augšup. Tas, savukārt, noteic, ka

robežizmaksu līkne krusto AVC un ATC šo līkņu

minimuma punktā.

29. Ražošanas izmaksas ilglaicīgā periodā

Ja uzņēmums tiek modernizēts, ieviešotjaunas iekārtas un tehnoloģijas - visas

izmaksas ir mainīgas un tas raksturo

izmaksas ilgā laika periodā (long run).

Ilgais laika periods nav kalendārais laiks,

tas ir saistīts ar visu ražošanas faktoru

izmaiņām.

30.

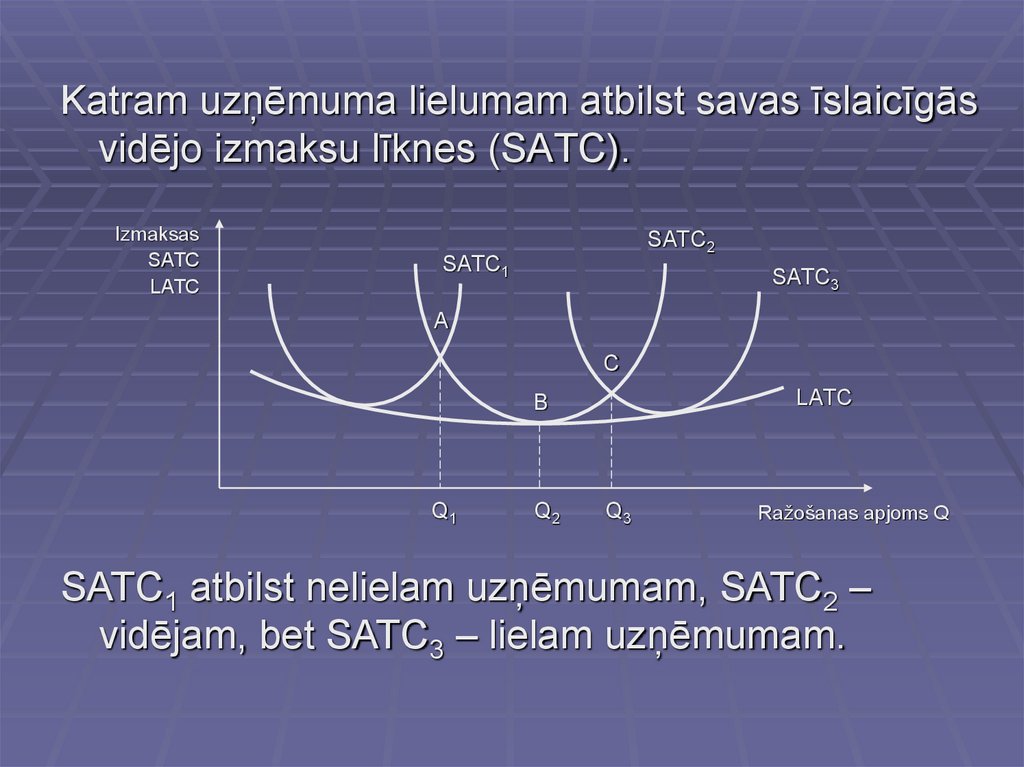

Katram uzņēmuma lielumam atbilst savas īslaicīgāsvidējo izmaksu līknes (SATC).

Izmaksas

SATC

LATC

SATC2

SATC1

SATC3

A

C

LATC

B

Q1

Q2

Q3

Ražošanas apjoms Q

SATC1 atbilst nelielam uzņēmumam, SATC2 –

vidējam, bet SATC3 – lielam uzņēmumam.

31.

Savienojot īsā laika perioda vidējo izmaksu līknesar pieskares līkni, iegūst ilgā laika perioda

izmaksu līkni (LATC). Aplūkojot garā perioda

vidējo izmaksu līkni, redzam, ka, palielinoties

uzņēmuma lielumam, vidējās izmaksas

samazinās, sasniedz minimumu, pēc tam

pieaug.

Šādu līknes raksturu nosaka apjoma efekts. Līdz

minimuma punkta sasniegšanai tas ir pozitīvs

(līknes lejupslīdošā daļa), bet pēc tam negatīvs

(līknes kāpjošā daļa). Ilgā laika perioda vidējās

izmaksas ļauj izvēlēties visoptimālākos

uzņēmuma apmērus.

32.

Apjoma pozitīvais un negatīvais efekts ir viens nosvarīgākajiem nozares struktūru noteicošajiem

faktoriem. Tas nosaka nozarē darbojošos

uzņēmumu lielumu un skaitu. Zinām, ka ir

nozares, kurās darbojas liels firmu skaits, bet ir

tādas ražošanas nozares, kur ir tikai dažas vai

pat viena firma. Tam par iemeslu ir vairāki

faktori, tomēr apjoma efektam ir ārkārtīgi liela

nozīme.

Šai sakarā var runāt par uzņēmuma minimālo

efektīvo lielumu. Tas ir mazākais ražošanas

apjoms, kuru ražojot firma var minimizēt savas

garā perioda vidējās izmaksas.

33.

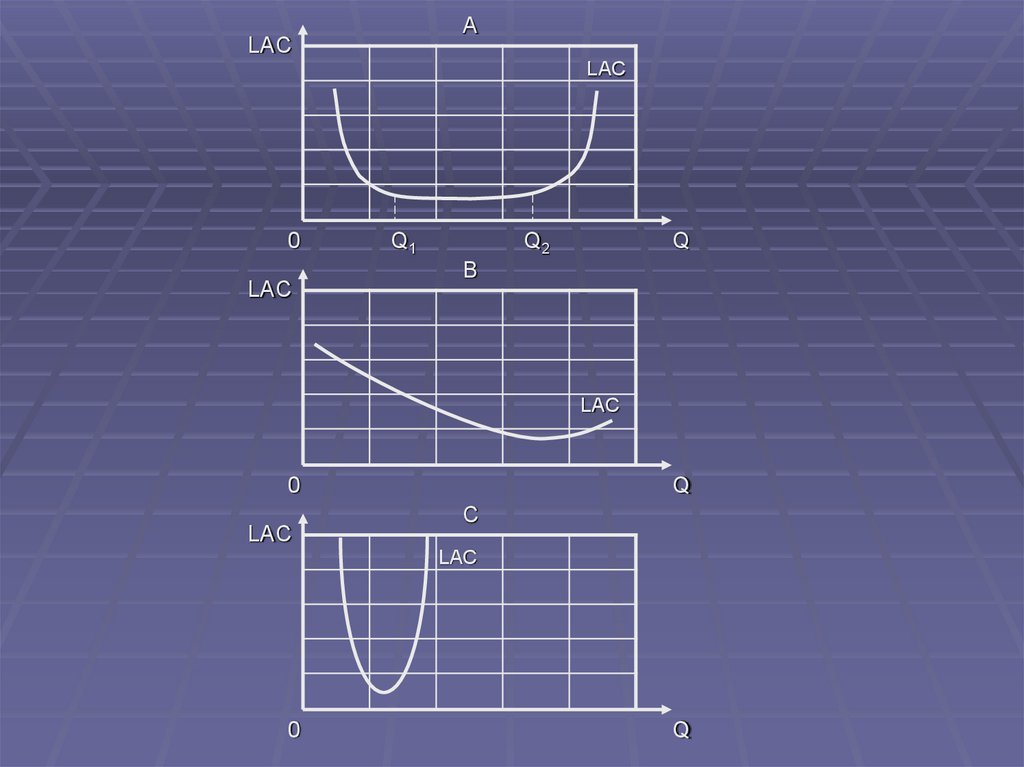

ALAC

LAC

0

LAC

Q1

Q2

Q

B

LAC

0

LAC

Q

C

LAC

0

Q

34.

A gadījumā garā perioda vidējās izmaksas (LAC) var minimizēt,sākot ar ražošanas apjomu Q1. Vidējās izmaksas paliek

nemainīgas līdz ražošanas apjomam Q2. Tas nozīmē, ka

intervālā Q1 - Q2 visas firmas ir vienādi efektīvas. Tāpēc šajā

nozarē var sekmīgi darboties dažāda lieluma firmas. Tādas ir

mēbeļu ražošanas, kokapstrādes un dažas citas nozares.

B gadījumā ir attēlota nozare, kurā pozitīvais apjoma efekts ir

ilgstošs, bet negatīvais efekts iestājas, ja ražošanas apjomi ir ļoti

lieli. Tāds stāvoklis ir automobiļu, alumīnija, metalurģijas un

daudzās citās smagās rūpniecības nozarēs. Tas nozīmē, ka dotā

pieprasījuma apjoma ietvaros pietiekošu ražošanas efektivitāti

var sasniegt tikai daži lieli uzņēmumi. Var izveidoties situācija,

kad nozarē efektīvo ražošanas apjomu sasniedz tikai viena firma.

Nozarē, kur pozitīvais apjoma efekts ir neliels, bet negatīvais

iestājas ļoti ātri (C gadījumā), uzņēmuma minimālais efektīvais

lielums iestājas, ja ražošanas apjomi ir nelieli. Šādā nozarē doto

pieprasījuma apjomu apmierinās liels relatīvi nelielu uzņēmumu

skaits. Šāda situācija ir raksturīga daudziem mazumtirdzniecības

veidiem, šūšanas, dažām pārtikas rūpniecības, sabiedriskās

ēdināšanas un tamlīdzīgām nozarēm.

35.

Jebkuras firmas stratēģijas un taktikas centrā irienākumu un izmaksu salīdzināšana.

Starpību starp kopējiem ienākumiem (TR - total

revenue) un kopējām izmaksām (TC), ieskaitot

alternatīvās izmaksas (opportunity vai arī implicit

cost), sauc par ekonomisko peļņu (economic

profit). Šīs sakarības matemātiskā izteiksme:

TR – TC = ekonomiskā peļņa.

Ja kopējās izmaksās ieskaitītas tikai

grāmatvedības izmaksas (accounting cost), kas

saistītas ar tiešo saimniecisko darbību, tad:

TR – TC = grāmatvedības peļņa.

36. Realizācijas apjoma - izmaksu - ienākumu grafiskais modelis

Realizācijas apjoma - izmaksu ienākumu grafiskais modelisIzmaksas,

ienākumi

Kopējie ienākumi

Peļņa

Bezzaudējuma

punkts

Zaudējumi

Kopējās izmaksas

Kopējās mainīgās izmaksas

Kopējās fiksētās izmaksas

Ražošanas apjoms

37.

Bezzaudējuma punkts (break - even point) irražošanas (realizācijas) apjoms, kad kopējās

izmaksas ir vienādas ar kopējo ienākumu vai

vidējās izmaksas ir vienādas ar ražotā

(realizētā) produkta cenu.

Bezzaudējuma punkts (BEP) nodrošina īpašu

saikni starp tirgus cenu, izmaksām un ražošanas

(realizācijas) apjomu. Bezzaudējuma punkta

noteikšana ļauj izvēlēties tādas cenas, izmaksu

un ražošanas (realizācijas) apjoma attiecības,

kas firmai nodrošina gan pašatmaksāšanās

principa īstenošanu, gan arī noteiktas peļņas

iegūšanas nosacījumus.

38.

Piemērs.Pieņemsim, ka netālu no pilsētas centra ir pieejamas neizmantotas

telpas pieklājīgā pilsētas mājā. Iecerētā biznesa mērķis ir iekārtot

specializētu alus bāru ar devīzi - vienkārši un kvalitatīvi. Lai ķertos

pie nodoma īstenošanas, nepieciešami daži ekonomiskie aprēķini.

Pirmkārt, būtu jātiek skaidrībā ar kopējām fiksētām izmaksām (TFC).

Nepieciešams telpu remonts, iekārtojums, būs airī administratīvie

izdevumi. Aprēķini liecina, ka TFC būs EUR 45 000. Kredītnoteikumi

paredz šo summu segt triju gadu laikā, tātad viena perioda kopējās

fiksētās izmaksas būs EUR 15 000.

Otrkārt, nepieciešams apsvērt, kāda būs viena kausa alus pārdošanas

cena un vidējās mainīgās izmaksas (AVC) uz vienu kausu alus.

Nosakot AVC, galvenokārt jānoskaidro, par kādu cenu būs jāiepērk

alus. Pieņemsim, ka prognozējamā kausa alus pārdošanas cena

būs EUR 1,50, bet vidējās mainīgās izmaksas – EUR 0,50.

Atņemot no pārdošanas cenas vidējās mainīgās izmaksas, iegūsim

tā saukto fiksēto izmaksu segumu – maržu – uz vienu vienību.

P – AVC = marža, kur

P – pārdošanas cena

AVC – vidējās mainīgās izmaksas

Marža – segums uz 1 vienību.

39.

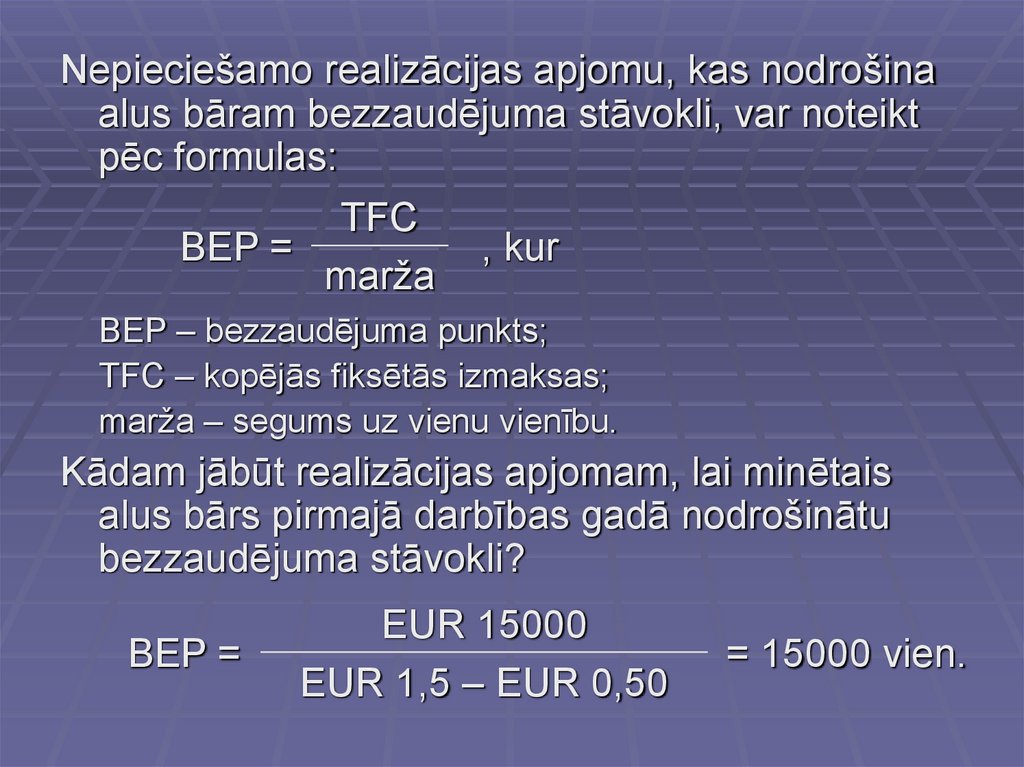

Nepieciešamo realizācijas apjomu, kas nodrošinaalus bāram bezzaudējuma stāvokli, var noteikt

pēc formulas:

TFC

BEP =

marža

, kur

BEP – bezzaudējuma punkts;

TFC – kopējās fiksētās izmaksas;

marža – segums uz vienu vienību.

Kādam jābūt realizācijas apjomam, lai minētais

alus bārs pirmajā darbības gadā nodrošinātu

bezzaudējuma stāvokli?

BEP =

EUR 15000

EUR 1,5 – EUR 0,50

= 15000 vien.

40.

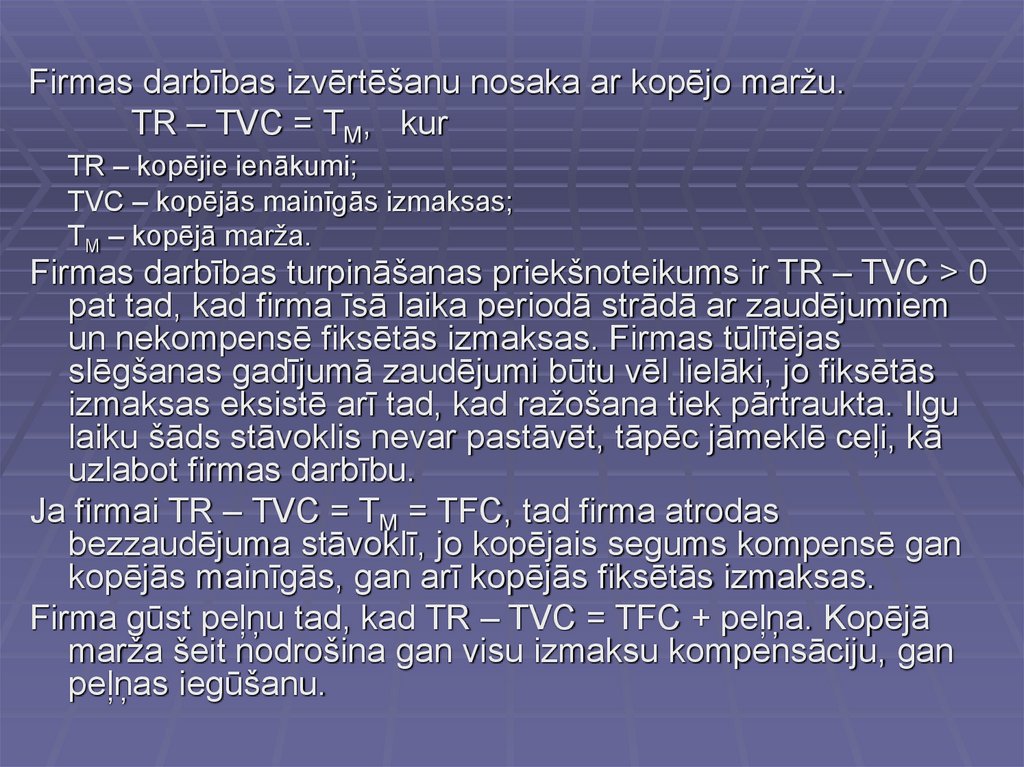

Firmas darbības izvērtēšanu nosaka ar kopējo maržu.TR – TVC = TM, kur

TR – kopējie ienākumi;

TVC – kopējās mainīgās izmaksas;

TM – kopējā marža.

Firmas darbības turpināšanas priekšnoteikums ir TR – TVC > 0

pat tad, kad firma īsā laika periodā strādā ar zaudējumiem

un nekompensē fiksētās izmaksas. Firmas tūlītējas

slēgšanas gadījumā zaudējumi būtu vēl lielāki, jo fiksētās

izmaksas eksistē arī tad, kad ražošana tiek pārtraukta. Ilgu

laiku šāds stāvoklis nevar pastāvēt, tāpēc jāmeklē ceļi, kā

uzlabot firmas darbību.

Ja firmai TR – TVC = TM = TFC, tad firma atrodas

bezzaudējuma stāvoklī, jo kopējais segums kompensē gan

kopējās mainīgās, gan arī kopējās fiksētās izmaksas.

Firma gūst peļņu tad, kad TR – TVC = TFC + peļņa. Kopējā

marža šeit nodrošina gan visu izmaksu kompensāciju, gan

peļņas iegūšanu.