finance

financeSimilar presentations:

")

Примеры для доходного подхода

1.

Примеры для доходногоподхода

2.

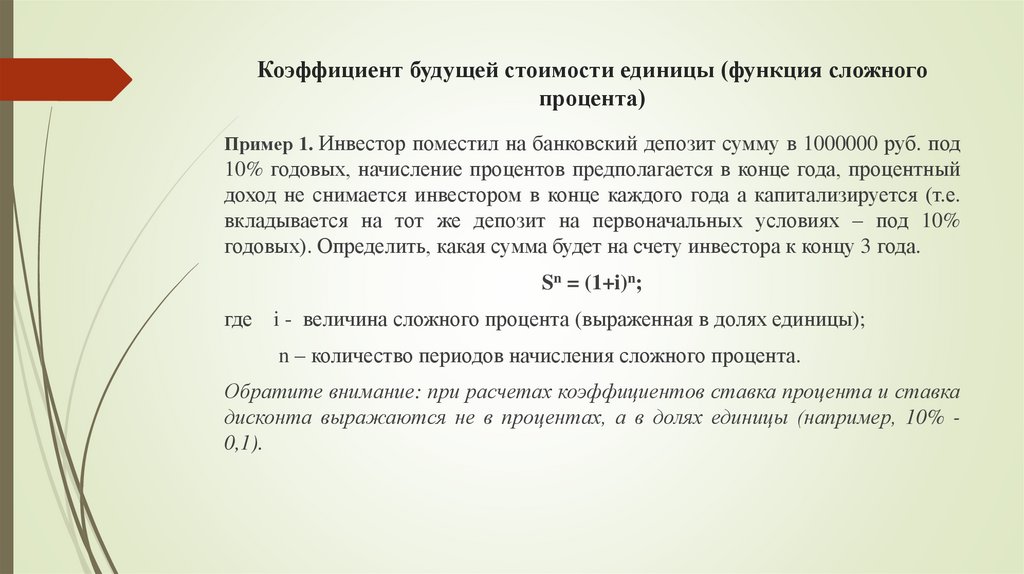

Коэффициент будущей стоимости единицы (функция сложногопроцента)

Пример 1. Инвестор поместил на банковский депозит сумму в 1000000 руб. под

10% годовых, начисление процентов предполагается в конце года, процентный

доход не снимается инвестором в конце каждого года а капитализируется (т.е.

вкладывается на тот же депозит на первоначальных условиях – под 10%

годовых). Определить, какая сумма будет на счету инвестора к концу 3 года.

Sn = (1+i)n;

где i - величина сложного процента (выраженная в долях единицы);

n – количество периодов начисления сложного процента.

Обратите внимание: при расчетах коэффициентов ставка процента и ставка

дисконта выражаются не в процентах, а в долях единицы (например, 10% 0,1).

3.

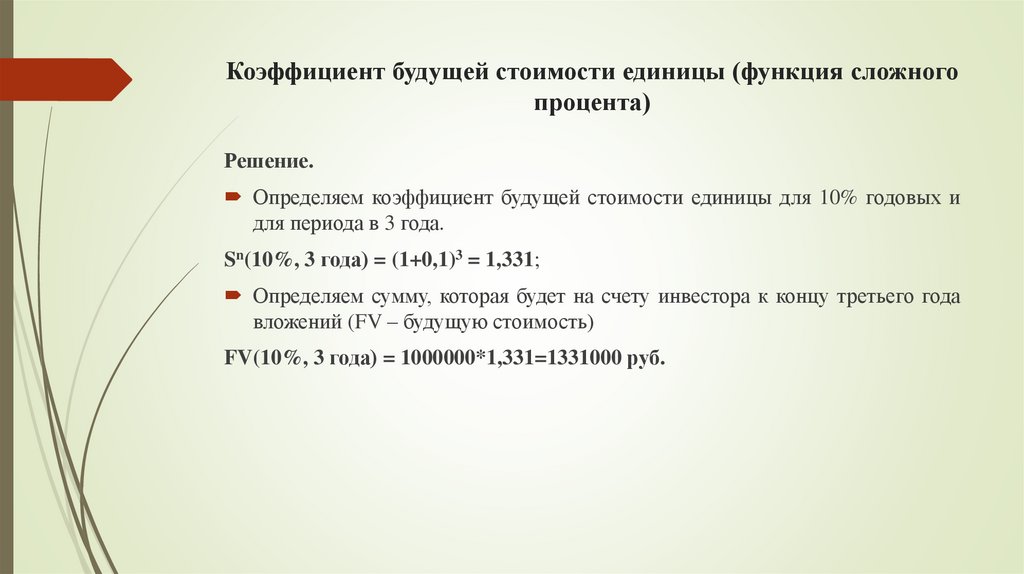

Коэффициент будущей стоимости единицы (функция сложногопроцента)

Решение.

Определяем коэффициент будущей стоимости единицы для 10% годовых и

для периода в 3 года.

Sn(10%, 3 года) = (1+0,1)3 = 1,331;

Определяем сумму, которая будет на счету инвестора к концу третьего года

вложений (FV – будущую стоимость)

FV(10%, 3 года) = 1000000*1,331=1331000 руб.

4.

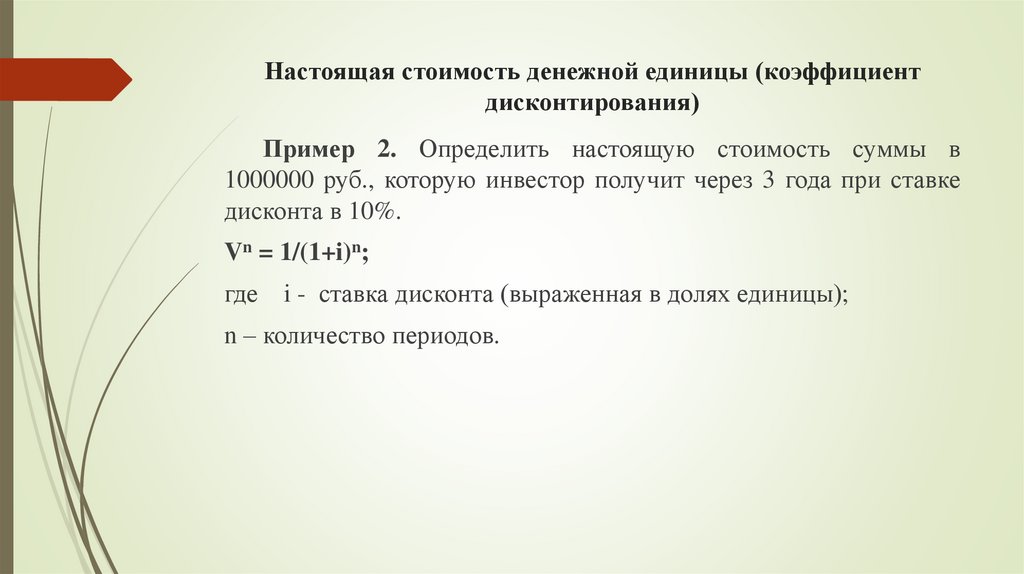

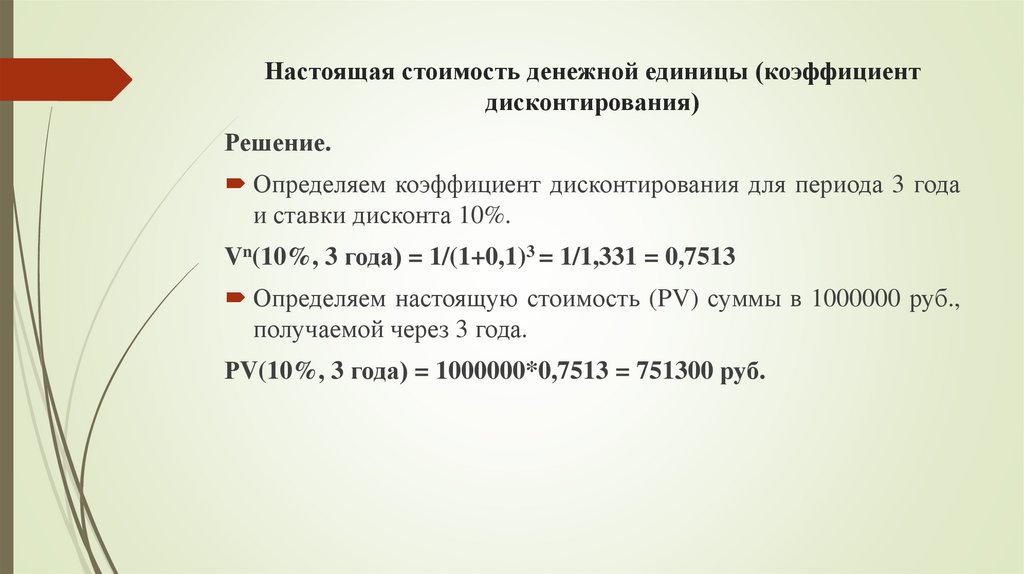

Настоящая стоимость денежной единицы (коэффициентдисконтирования)

Пример 2. Определить настоящую стоимость суммы в

1000000 руб., которую инвестор получит через 3 года при ставке

дисконта в 10%.

Vn = 1/(1+i)n;

где i - ставка дисконта (выраженная в долях единицы);

n – количество периодов.

5.

Настоящая стоимость денежной единицы (коэффициентдисконтирования)

Решение.

Определяем коэффициент дисконтирования для периода 3 года

и ставки дисконта 10%.

Vn(10%, 3 года) = 1/(1+0,1)3 = 1/1,331 = 0,7513

Определяем настоящую стоимость (PV) суммы в 1000000 руб.,

получаемой через 3 года.

РV(10%, 3 года) = 1000000*0,7513 = 751300 руб.

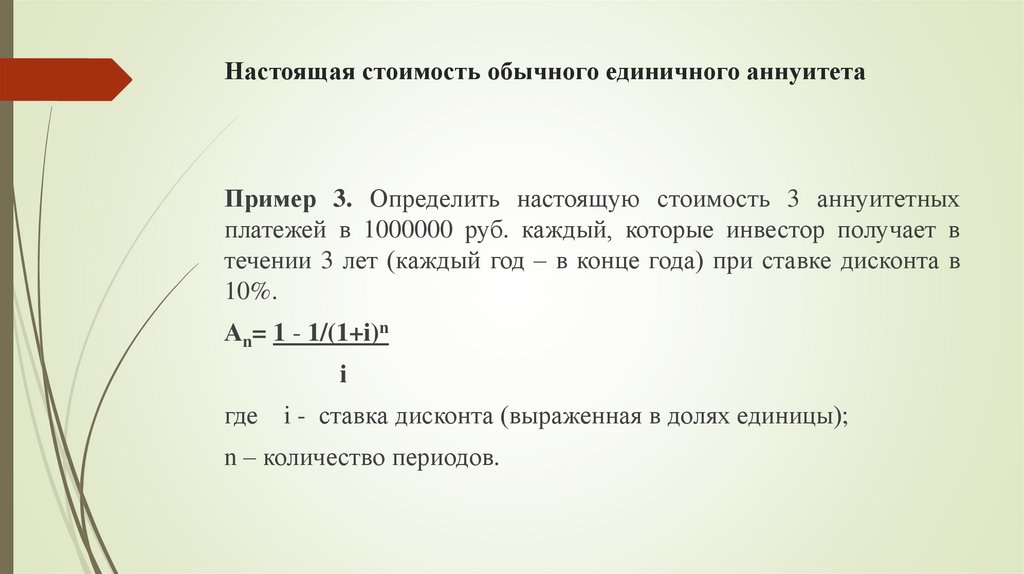

6.

Настоящая стоимость обычного единичного аннуитетаПример 3. Определить настоящую стоимость 3 аннуитетных

платежей в 1000000 руб. каждый, которые инвестор получает в

течении 3 лет (каждый год – в конце года) при ставке дисконта в

10%.

Аn= 1 - 1/(1+i)n

i

где

i - ставка дисконта (выраженная в долях единицы);

n – количество периодов.

7.

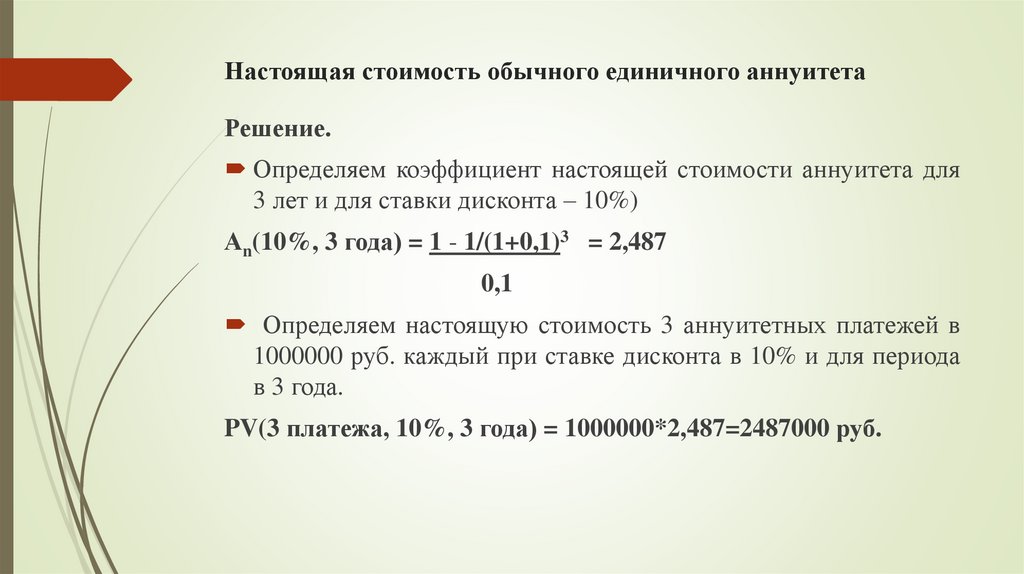

Настоящая стоимость обычного единичного аннуитетаРешение.

Определяем коэффициент настоящей стоимости аннуитета для

3 лет и для ставки дисконта – 10%)

Аn(10%, 3 года) = 1 - 1/(1+0,1)3 = 2,487

0,1

Определяем настоящую стоимость 3 аннуитетных платежей в

1000000 руб. каждый при ставке дисконта в 10% и для периода

в 3 года.

PV(3 платежа, 10%, 3 года) = 1000000*2,487=2487000 руб.

8.

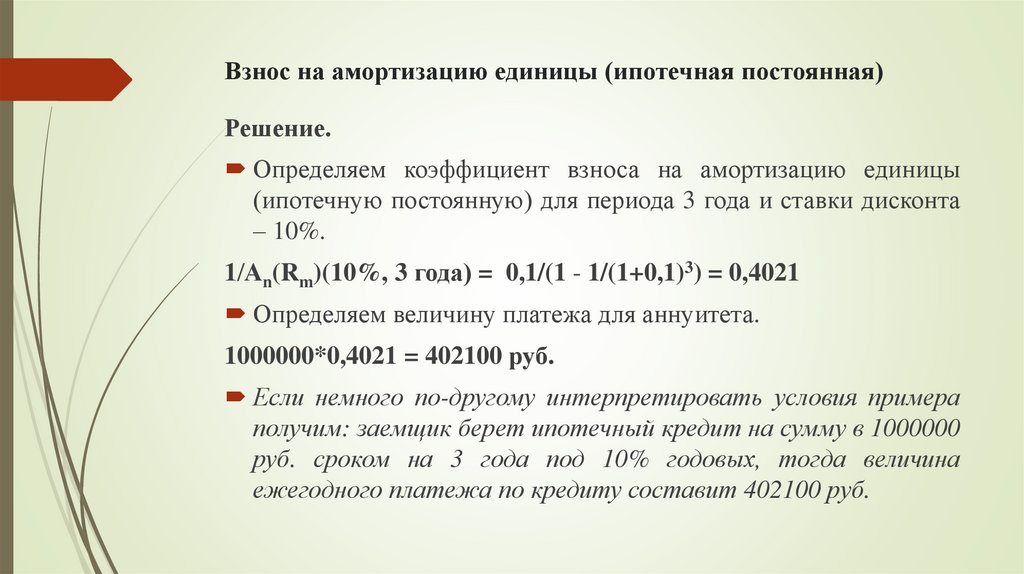

Взнос на амортизацию единицы (ипотечная постоянная)Пример 4. Определить величину платежа для аннуитета при

следующих условиях: имеется 3 аннуитетных платежа в течении 3

лет (каждый год – в конце года), общая настоящая стоимость

аннуитетных платежей составляет 1000000 руб. при ставке

дисконта в 10%.

1/Аn (Rm) = i/(1 - 1/(1+i)n)

где

i - ставка дисконта (выраженная в долях единицы);

n – количество периодов.

9.

Взнос на амортизацию единицы (ипотечная постоянная)Решение.

Определяем коэффициент взноса на амортизацию единицы

(ипотечную постоянную) для периода 3 года и ставки дисконта

– 10%.

1/Аn(Rm)(10%, 3 года) = 0,1/(1 - 1/(1+0,1)3) = 0,4021

Определяем величину платежа для аннуитета.

1000000*0,4021 = 402100 руб.

Если немного по-другому интерпретировать условия примера

получим: заемщик берет ипотечный кредит на сумму в 1000000

руб. сроком на 3 года под 10% годовых, тогда величина

ежегодного платежа по кредиту составит 402100 руб.

10.

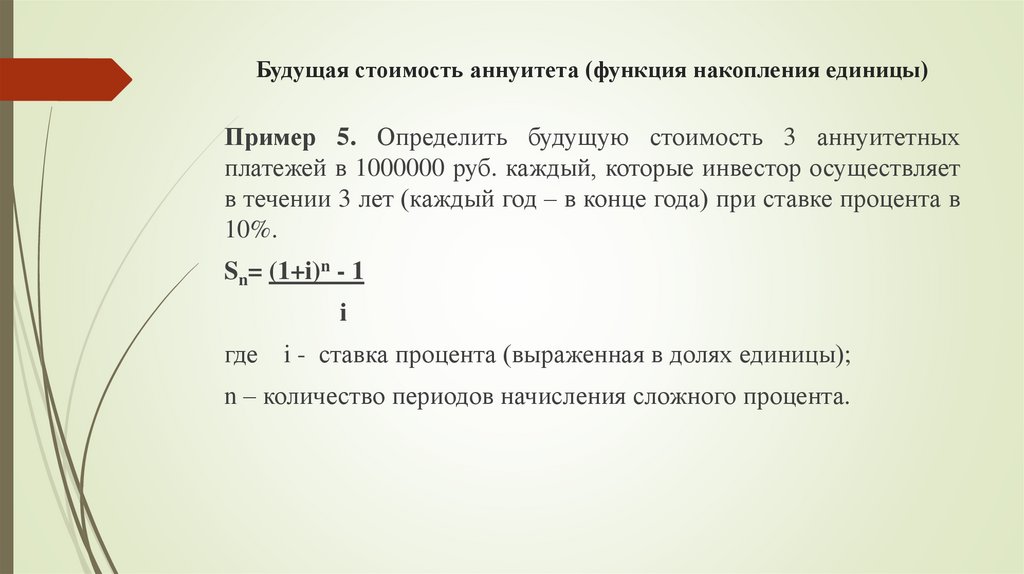

Будущая стоимость аннуитета (функция накопления единицы)Пример 5. Определить будущую стоимость 3 аннуитетных

платежей в 1000000 руб. каждый, которые инвестор осуществляет

в течении 3 лет (каждый год – в конце года) при ставке процента в

10%.

Sn= (1+i)n - 1

i

где i - ставка процента (выраженная в долях единицы);

n – количество периодов начисления сложного процента.

11.

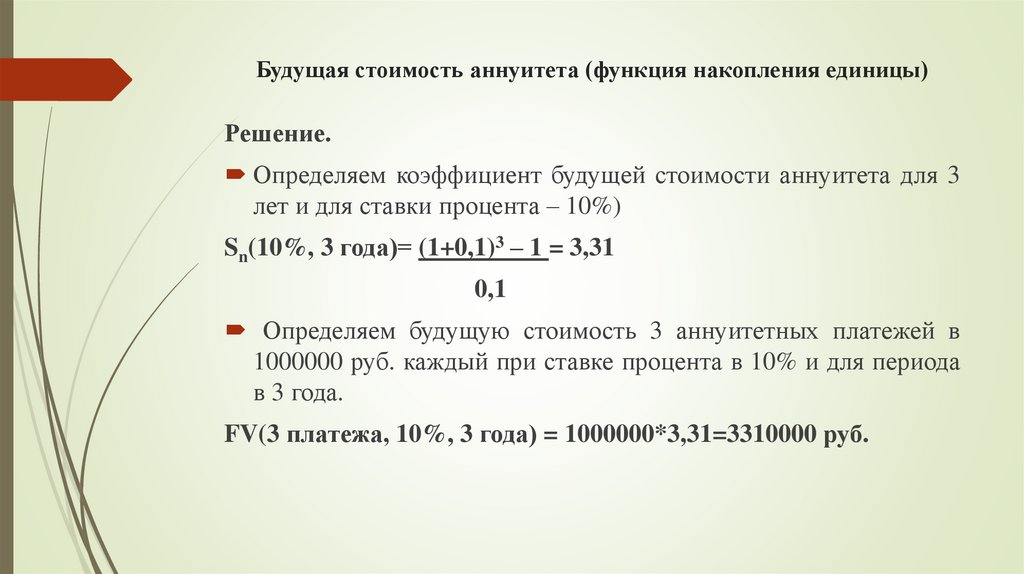

Будущая стоимость аннуитета (функция накопления единицы)Решение.

Определяем коэффициент будущей стоимости аннуитета для 3

лет и для ставки процента – 10%)

Sn(10%, 3 года)= (1+0,1)3 – 1 = 3,31

0,1

Определяем будущую стоимость 3 аннуитетных платежей в

1000000 руб. каждый при ставке процента в 10% и для периода

в 3 года.

FV(3 платежа, 10%, 3 года) = 1000000*3,31=3310000 руб.

12.

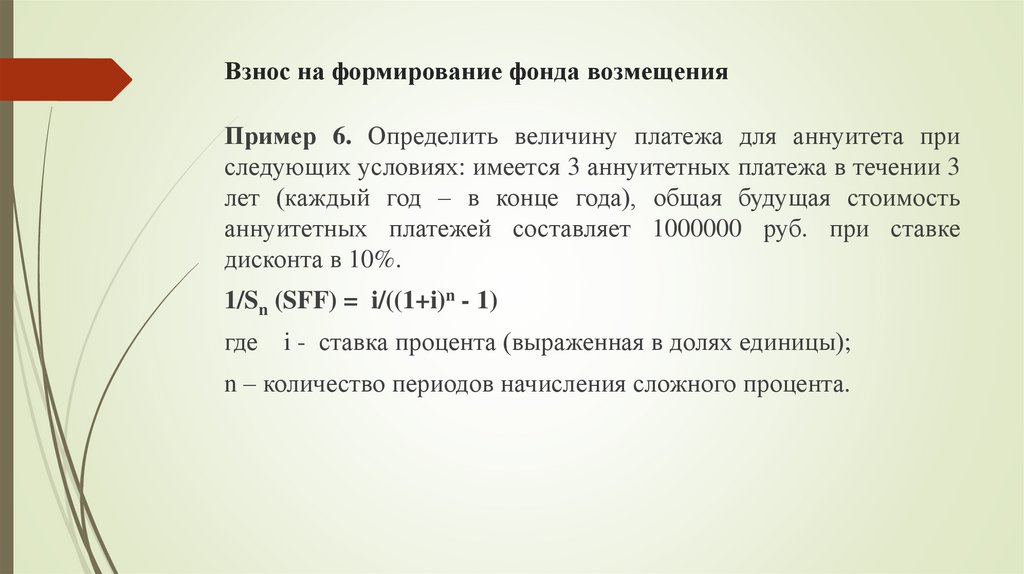

Взнос на формирование фонда возмещенияПример 6. Определить величину платежа для аннуитета при

следующих условиях: имеется 3 аннуитетных платежа в течении 3

лет (каждый год – в конце года), общая будущая стоимость

аннуитетных платежей составляет 1000000 руб. при ставке

дисконта в 10%.

1/Sn (SFF) = i/((1+i)n - 1)

где

i - ставка процента (выраженная в долях единицы);

n – количество периодов начисления сложного процента.

13.

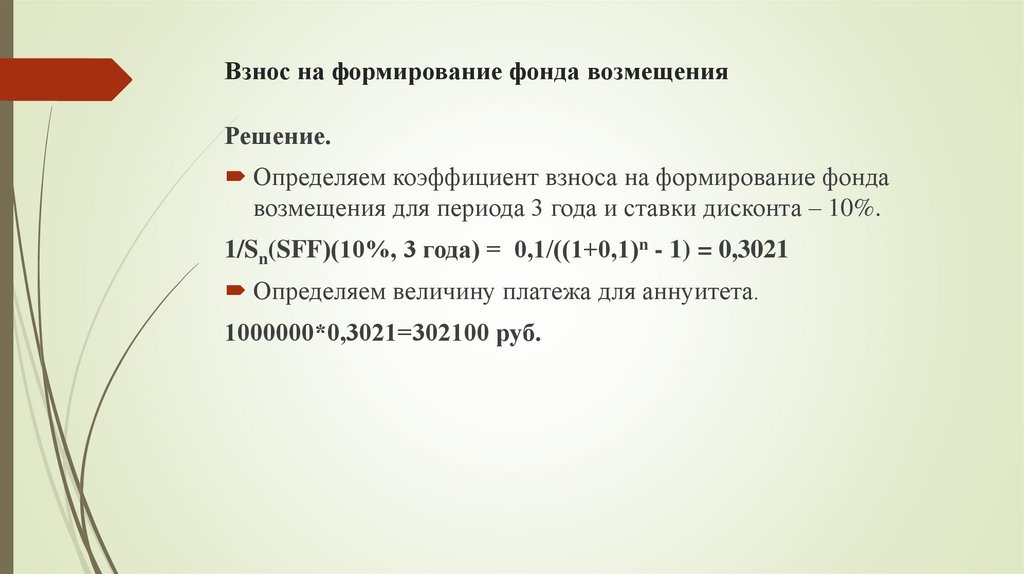

Взнос на формирование фонда возмещенияРешение.

Определяем коэффициент взноса на формирование фонда

возмещения для периода 3 года и ставки дисконта – 10%.

1/Sn(SFF)(10%, 3 года) = 0,1/((1+0,1)n - 1) = 0,3021

Определяем величину платежа для аннуитета.

1000000*0,3021=302100 руб.

14.

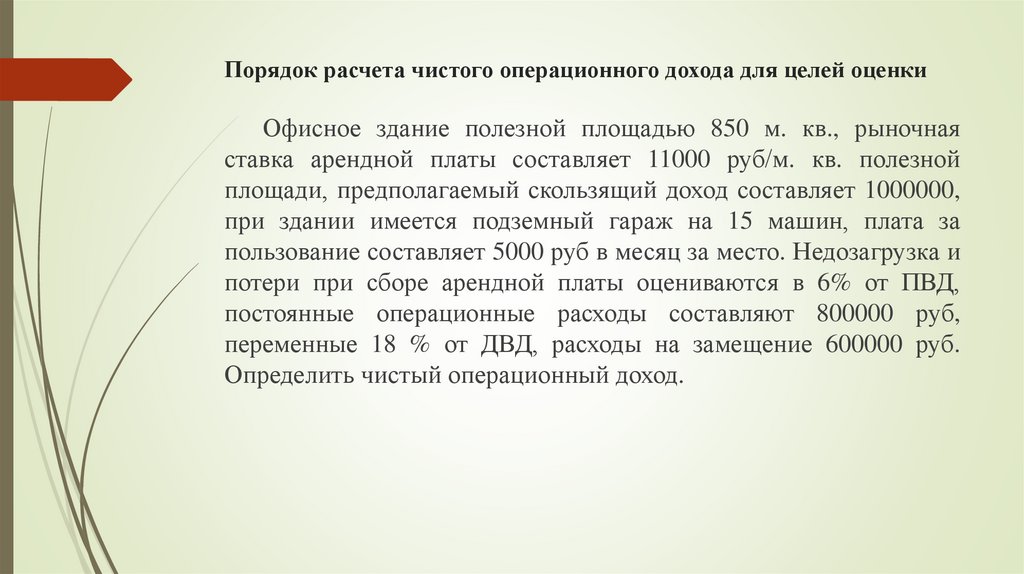

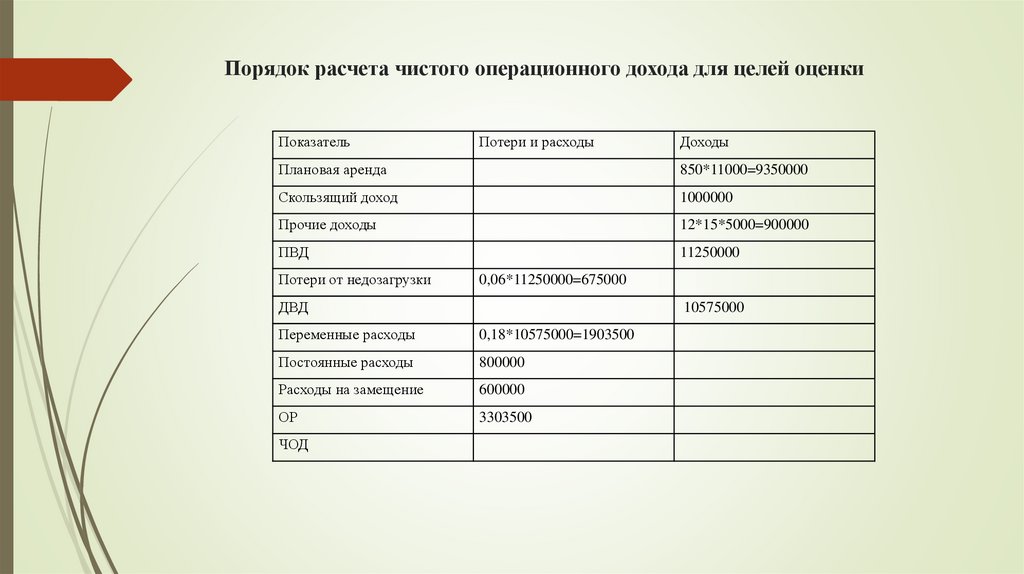

Порядок расчета чистого операционного дохода для целей оценкиОфисное здание полезной площадью 850 м. кв., рыночная

ставка арендной платы составляет 11000 руб/м. кв. полезной

площади, предполагаемый скользящий доход составляет 1000000,

при здании имеется подземный гараж на 15 машин, плата за

пользование составляет 5000 руб в месяц за место. Недозагрузка и

потери при сборе арендной платы оцениваются в 6% от ПВД,

постоянные операционные расходы составляют 800000 руб,

переменные 18 % от ДВД, расходы на замещение 600000 руб.

Определить чистый операционный доход.

15.

Порядок расчета чистого операционного дохода для целей оценкиПоказатель

Плановая аренда

Скользящий доход

Прочие доходы

ПВД

Потери от недозагрузки

ДВД

Переменные расходы

Постоянные расходы

Расходы на замещение

ОР

ЧОД

Потери и расходы

Доходы

16.

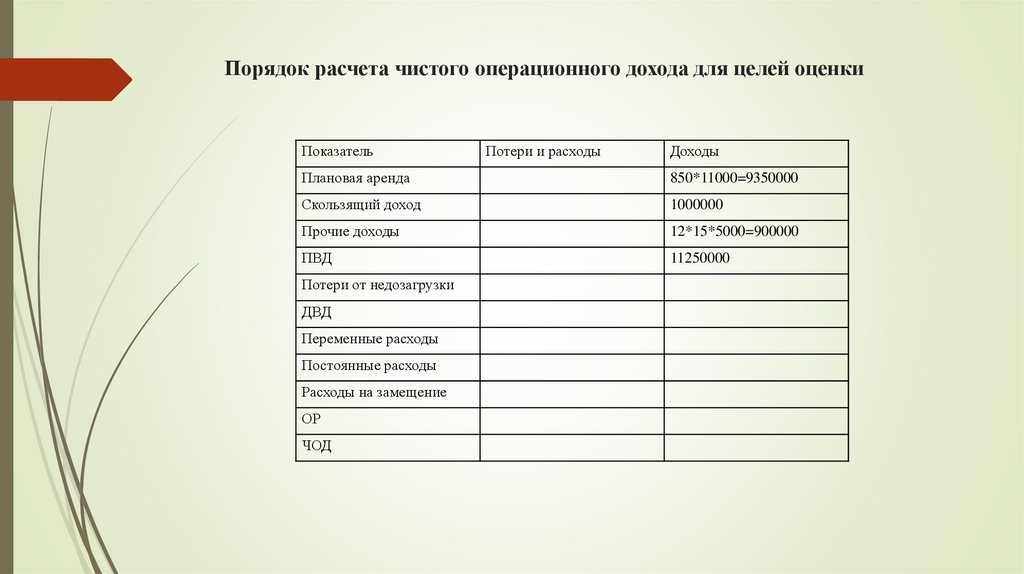

Порядок расчета чистого операционного дохода для целей оценкиПоказатель

Потери и расходы

Доходы

Плановая аренда

850*11000=9350000

Скользящий доход

1000000

Прочие доходы

12*15*5000=900000

ПВД

11250000

Потери от недозагрузки

ДВД

Переменные расходы

Постоянные расходы

Расходы на замещение

ОР

ЧОД

17.

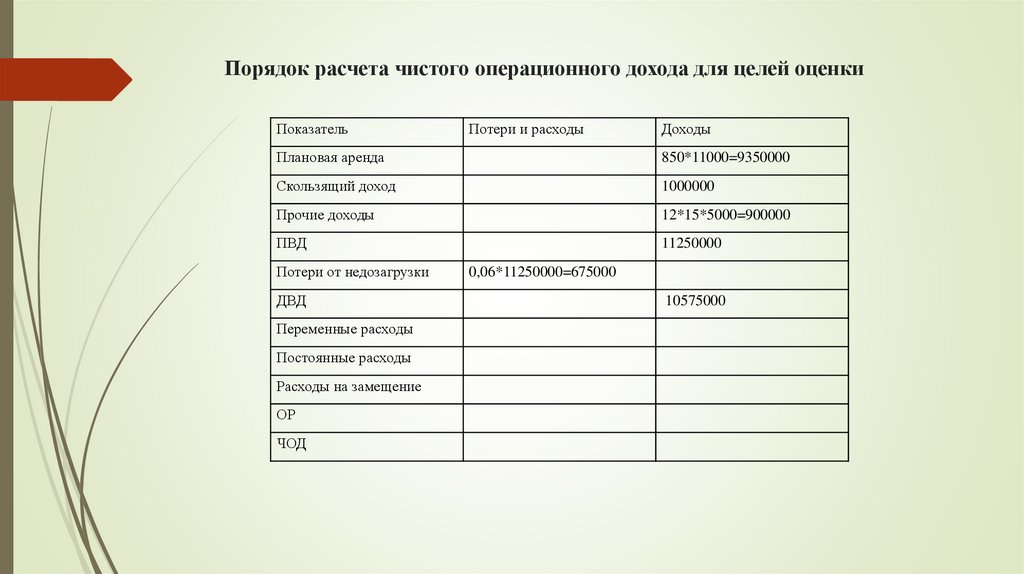

Порядок расчета чистого операционного дохода для целей оценкиПоказатель

Потери и расходы

Доходы

Плановая аренда

850*11000=9350000

Скользящий доход

1000000

Прочие доходы

12*15*5000=900000

ПВД

11250000

Потери от недозагрузки

ДВД

Переменные расходы

Постоянные расходы

Расходы на замещение

ОР

ЧОД

0,06*11250000=675000

10575000

18.

Порядок расчета чистого операционного дохода для целей оценкиПоказатель

Потери и расходы

Доходы

Плановая аренда

850*11000=9350000

Скользящий доход

1000000

Прочие доходы

12*15*5000=900000

ПВД

11250000

Потери от недозагрузки

0,06*11250000=675000

ДВД

10575000

Переменные расходы

0,18*10575000=1903500

Постоянные расходы

800000

Расходы на замещение

600000

ОР

3303500

ЧОД

19.

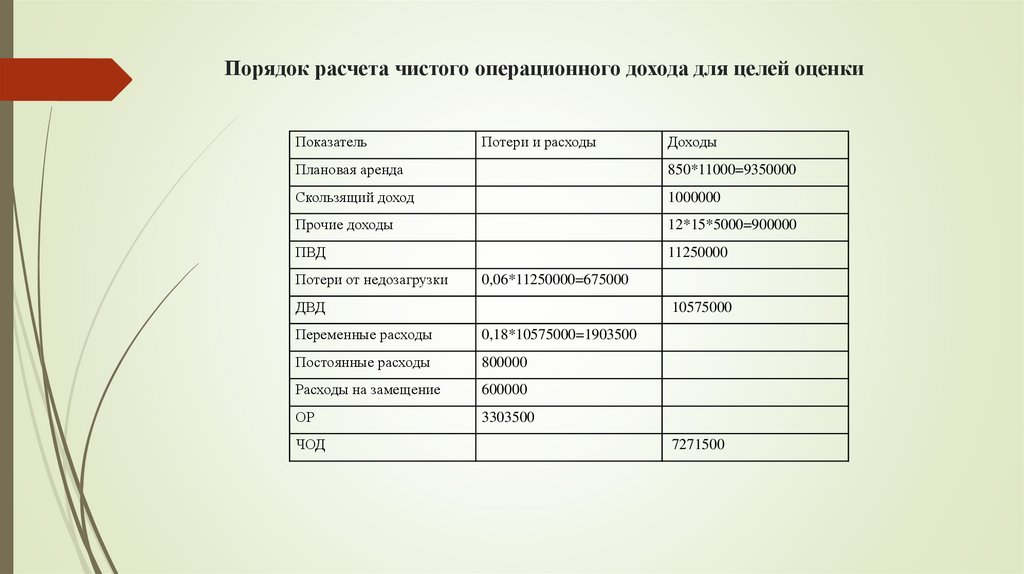

Порядок расчета чистого операционного дохода для целей оценкиПоказатель

Потери и расходы

Доходы

Плановая аренда

850*11000=9350000

Скользящий доход

1000000

Прочие доходы

12*15*5000=900000

ПВД

11250000

Потери от недозагрузки

0,06*11250000=675000

ДВД

10575000

Переменные расходы

0,18*10575000=1903500

Постоянные расходы

800000

Расходы на замещение

600000

ОР

3303500

ЧОД

7271500

20.

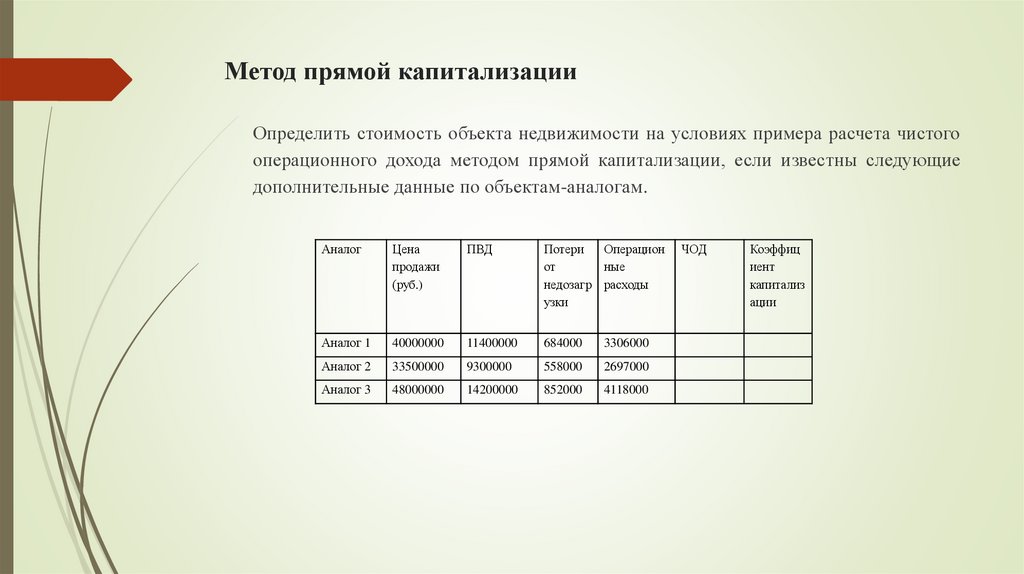

Метод прямой капитализацииОпределить стоимость объекта недвижимости на условиях примера расчета чистого

операционного дохода методом прямой капитализации, если известны следующие

дополнительные данные по объектам-аналогам.

Аналог

Цена

продажи

(руб.)

ПВД

Потери

Операцион

от

ные

недозагр расходы

узки

Аналог 1

40000000

11400000

684000

3306000

Аналог 2

33500000

9300000

558000

2697000

Аналог 3

48000000

14200000

852000

4118000

ЧОД

Коэффиц

иент

капитализ

ации

21.

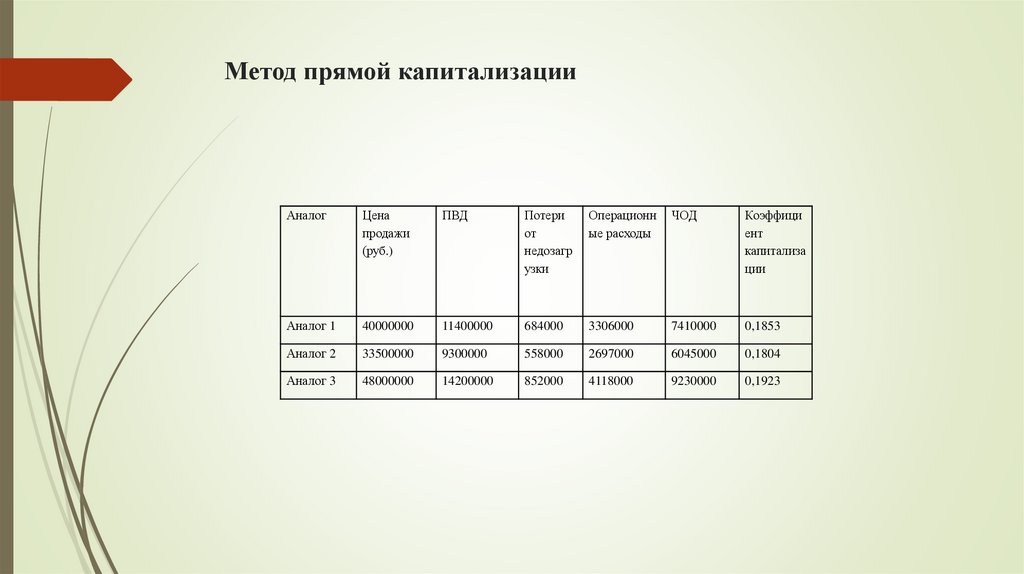

Метод прямой капитализацииАналог

Цена

(руб.)

продажи ПВД

Потери

от Операционные

недозагрузки расходы

ЧОД

Коэффициент

капитализации

Аналог 1

40000000

11400000

684000

3306000

7410000

0,1853

Аналог 2

33500000

9300000

558000

2697000

Аналог 3

48000000

14200000

852000

4118000

22.

Метод прямой капитализацииАналог

Цена

продажи

(руб.)

ПВД

Потери

от

недозагр

узки

Операционн

ые расходы

ЧОД

Коэффици

ент

капитализа

ции

Аналог 1

40000000

11400000

684000

3306000

7410000

0,1853

Аналог 2

33500000

9300000

558000

2697000

6045000

0,1804

Аналог 3

48000000

14200000

852000

4118000

9230000

0,1923

23.

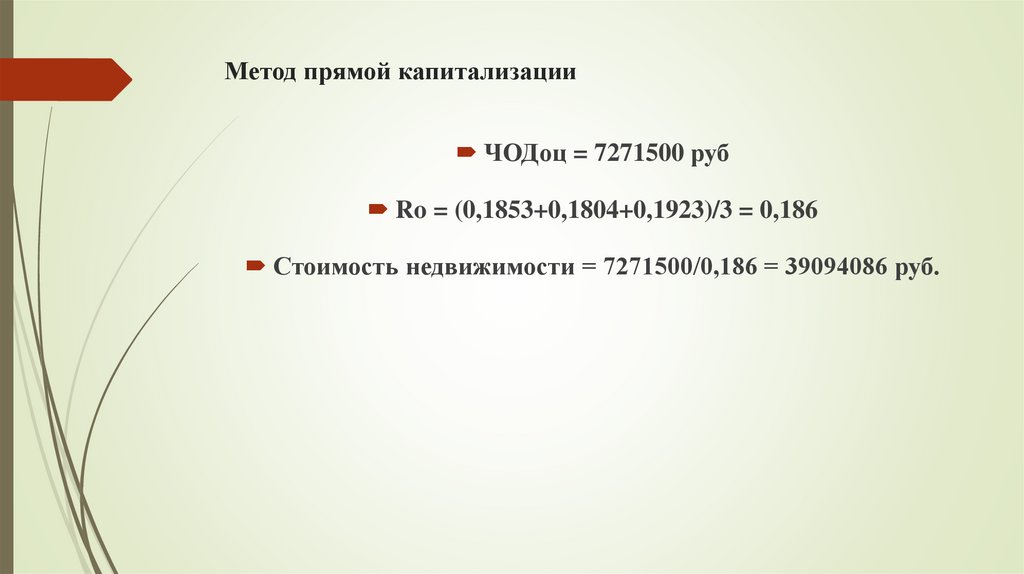

Метод прямой капитализацииЧОДоц = 7271500 руб

Ro = (0,1853+0,1804+0,1923)/3 = 0,186

Стоимость недвижимости = 7271500/0,186 = 39094086 руб.

24.

Методы капитализации по расчетным моделям идисконтирования денежных потоков

Определить стоимость объекта недвижимости на условиях примера расчета

чистого операционного дохода при помощи методов дисконтирования

денежных потоков и капитализации по норме отдачи, если известны

следующие дополнительные данные: ставка дисконта составляет 24%,

предполагаемый темп роста чистого операционного дохода 5% в год,

предполагаемый рост стоимости объекта 5% в год, прогнозный период 5 лет.

25.

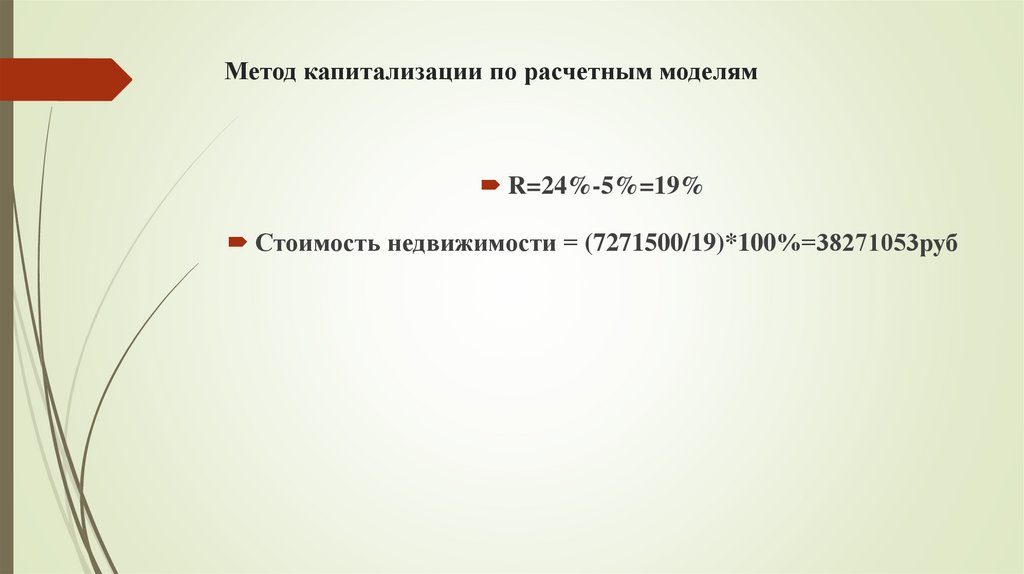

Метод капитализации по расчетным моделямR=24%-5%=19%

Стоимость недвижимости = (7271500/19)*100%=38271053руб

26.

Метод дисконтирования денежных потоковПоказатель

Прогнозный период

1 год

Чистый операционный

доход

Коэффициент

дисконтирования

Текущая стоимость ДП

от эксплуатации

недвижимости

Сумма текущих

стоимостей ДП от

эксплуатации объекта

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

2 год

3 год

4 год

5 год

Постпрогнозный

год

27.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный доход

Коэффициент

дисконтирования

Текущая стоимость

ДП от эксплуатации

недвижимости

Сумма текущих

стоимостей ДП от

эксплуатации

объекта

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

1 год

7271500

Прогнозный период

2 год

3 год

7635075

8016829

7271500*1,05

7635075*1,05

4 год

8417670

8016829*1,05

5 год

8838554

8417670*1,05

Постпрогнозный

год

9280482

8838554*1,05

28.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный доход

Коэффициент

дисконтирования

Текущая стоимость

ДП от эксплуатации

недвижимости

Сумма текущих

стоимостей ДП от

эксплуатации объекта

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

Прогнозный период

1 год

2 год

3 год

4 год

5 год

Постпрогнозный

год

7271500

7635075

7271500*1,05

8016829

7635075*1,05

8417670

8016829*1,05

8838554

8417670*1,05

9280482

8838554*1,05

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

29.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный доход

Прогнозный период

1 год

2 год

3 год

4 год

5 год

Постпрогнозный

год

7271500

7635075

7271500*1,05

8016829

7635075*1,05

8417670

8016829*1,05

8838554

8417670*1,05

9280482

8838554*1,05

Коэффициент

дисконтирования

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

Текущая стоимость

ДП от эксплуатации

недвижимости

5864465

7271500*0,8065

4965853

7635075*

4204827

8016829*

3560674

8417670*

3014831

8838554*

0,6504

0,5245

0,423

0,3411

Сумма текущих

стоимостей ДП от

эксплуатации объекта

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

30.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный доход

1 год

2 год

Прогнозный период

3 год

4 год

5 год

Постпрогнозный

год

7271500

7635075

7271500*1,05

8016829

7635075*1,05

8417670

8016829*1,05

8838554

8417670*1,05

9280482

8838554*1,05

Коэффициент

дисконтирования

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

Текущая стоимость

ДП от эксплуатации

недвижимости

5864465

7271500*0,8065

4965853

7635075*

4204827

8016829*

3560674

8417670*

3014831

8838554*

0,6504

0,5245

0,423

0,3411

Сумма текущих

стоимостей ДП от

эксплуатации

объекта

21610650

Сумма по

предыдущей

строке

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

31.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный

доход

Прогнозный период

1 год

2 год

3 год

4 год

5 год

Постпрогнозны

й год

7271500

7635075

7271500*1,05

8016829

7635075*1,05

8417670

8016829*1,05

8838554

8417670*1,05

9280482

8838554*1,05

Коэффициент

дисконтирования

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

Текущая стоимость

ДП от эксплуатации

недвижимости

5864465

7271500*0,8065

4965853

7635075*

0,6504

4204827

8016829*

0,5245

3560674

8417670*

0,423

3014831

8838554*

0,3411

Сумма текущих

стоимостей ДП от

эксплуатации

объекта

21610650

Сумма по

предыдущей

строке

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

48844642

9280482:19*

100%

32.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный доход

Прогнозный период

1 год

2 год

3 год

4 год

5 год

Постпрогнозный

год

7271500

7635075

7271500*1,05

8016829

7635075*1,05

8417670

8016829*1,05

8838554

8417670*1,05

9280482

8838554*1,05

Коэффициент

дисконтирования

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

Текущая стоимость

ДП от эксплуатации

недвижимости

5864465

7271500*0,8065

4965853

7635075*

0,6504

4204827

8016829*

0,5245

3560674

8417670*

0,423

3014831

8838554*

0,3411

Сумма текущих

стоимостей ДП от

эксплуатации

объекта

21610650

Сумма по

предыдущей

строке

Выручка от продажи

объекта

Текущая стоимость

выручки от продажи

объекта

Стоимость объекта

недвижимости

48844642

9280482:19*1

00%

16660907

48844642*

0,3411

33.

Метод дисконтирования денежных потоковПоказатель

Чистый

операционный

доход

1 год

7271500

Прогнозный период

2 год

3 год

4 год

5 год

7635075

8016829

8417670

8838554

7271500*1,05 7635075*1,05 8016829*1,05 8417670*1,

05

Коэффициент

дисконтирования

Текущая

стоимость ДП от

эксплуатации

недвижимости

Сумма текущих

стоимостей ДП

от эксплуатации

объекта

Выручка от

продажи объекта

0,8065

1/(1+0,24)1

0,6504

1/(1+0,24)2

0,5245

1/(1+0,24)3

0,423

1/(1+0,24)4

0,3411

1/(1+0,24)5

5864465

7271500*0,806

5

4965853

7635075*

4204827

8016829*

3560674

8417670*

3014831

8838554*

0,6504

0,5245

0,423

0,3411

Текущая

стоимость

выручки от

продажи объекта

Стоимость

объекта

недвижимости

16660907

48844642*

0,3411

21610650

Сумма по

предыдущей

строке

48844642

9280482:19

*100%

38271557

21610650+

16660907

Постпрогноз

ный год

9280482

8838554*1,05