finance

finance law

lawSimilar presentations:

Фінансово-правова відповідальність

1.

2.

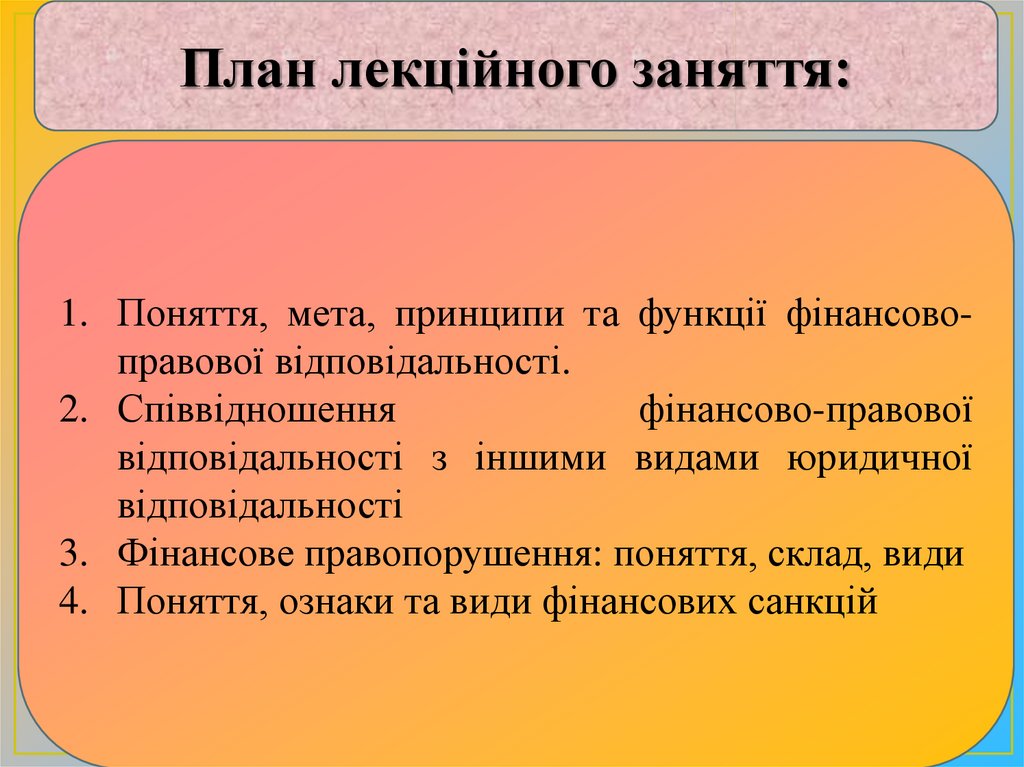

План лекційного заняття:1. Поняття, мета, принципи та функції фінансовоправової відповідальності.

2. Співвідношення

фінансово-правової

відповідальності з іншими видами юридичної

відповідальності

3. Фінансове правопорушення: поняття, склад, види

4. Поняття, ознаки та види фінансових санкцій

3. Перелік питань до самостійної роботи

1. Порядок застосування фінансових санкцій.2. Обставини, що пом’якшують і обтяжують

відповідальність.

3. Порядок та причини застосування фінансових

санкцій податковими органами.

4. Оскарження рішення про накладення стягнення.

4.

Рекомендована література:1. Конституція України від 28.06.1996 року №254К/ 96-ВР

// Відомості Верховної Ради України. 1996. № 30. Ст. 141.

2. Податковий Кодекс України від 02.12.2010 № 2755-VI //

Відомості Верховної Ради України 2011. № 13-14, № 15-16,

№ 17. Ст. 112.

3. Бюджетний кодекс України від 08.07.2010 № 2456-VI //

Відомості Верховної Ради України (ВВР), 2010, N 50-51, Ст.

572.

4.Кодекс України про адміністративні правопорушення від

07.12.84 № 8073-Х // Відомості Верховної Ради Української

PCP (ВВР) 1984, додаток до № 51, Ст. 1122.

5.Кримінальний кодекс України від 05.04.2001 № 2341—III

// Відомості Верховної Ради України (ВВР), 2001, N 25-26,

Ст.131.

5.

Конституцією України (п. 22 ч. 1 ст. 92) встановлено,що виключно законами України визначаються засади

цивільно-правової відповідальності, діяння, які є

злочинами, адміністративними або дисциплінарними

правопорушеннями, та відповідальність за них.

Конституційний Суд України

(Рішення від 30.05.2001 р.)

№ 7-рп /2001 у справі № 1-22/2001 (справа про

відповідальність юридичних осіб) відзначив,

що вказаною нормою Конституції безпосередньо

не встановлено види юридичної відповідальності.

6.

Види юридичної відповідальності:Кримінальна;

Адміністративна;

Цивільно – правова;

Дисциплінарна.

Інші види відповідальності:

Конституційна;

Міжнародна.

Господарська;

Екологічна;

Земельна;

7.

Юридична відповідальністьвиконує

функцію гаранта дотримання

приписів

правових

норм,

реалізації суб'єктивних прав і

виконання юридичних обов'язків

учасниками правовідносин

8.

Позитивномуаспекті

Ретроспективному

аспекті

Юридична

відповідальність

9.

Ретроспективнаюридична

відповідальність

пов’язана із вжиттям

заходів державного

примусу та покарання

за порушення

правової заборони,

встановленої

нормами

законодавства

10.

Ознаки ретроспективноївідповідальності:

покладання на суб'єкта

правопорушення

встановленого

законодавством та

забезпеченого державою

юридичного обов'язку

бути позбавленим

належних йому певних

благ за скоєне

правопорушення

засудження

суб'єкта

правопорушення за

протиправні дії

11.

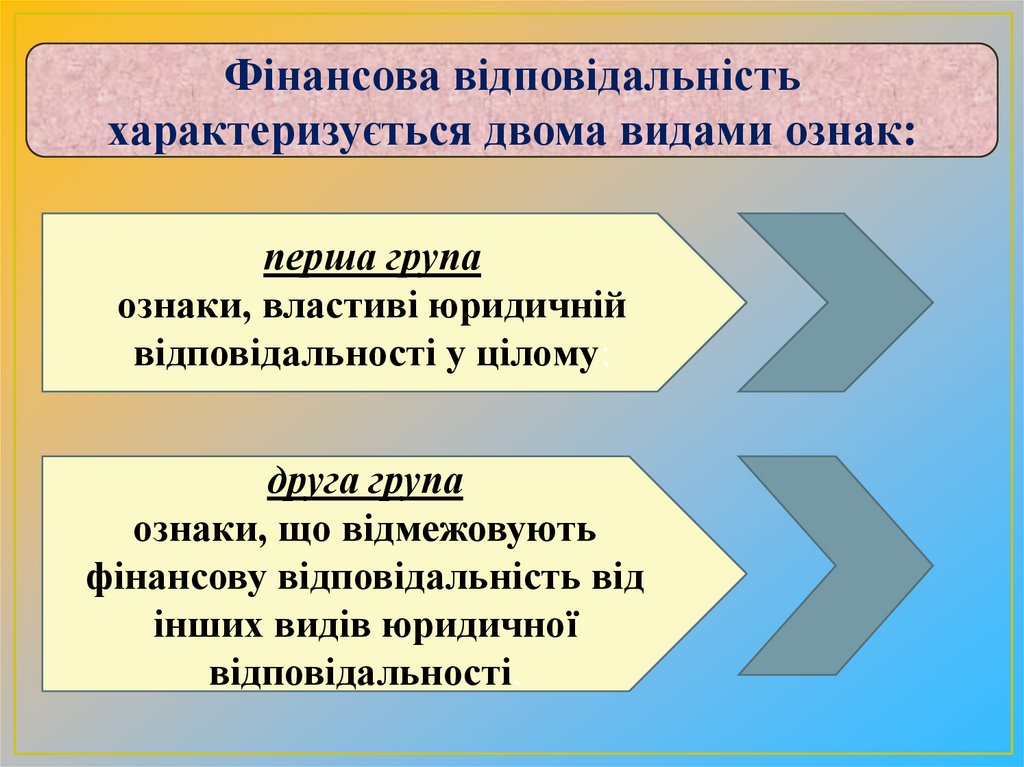

Фінансова відповідальністьхарактеризується двома видами ознак:

перша група

ознаки, властиві юридичній

відповідальності у цілому;

друга група

ознаки, що відмежовують

фінансову відповідальність від

інших видів юридичної

відповідальності.

12.

Ознакивідповідальності:

наступає лише за

скоєне

правопорушення;

встановлюється

державою і

пов'язана із

застосуванням до

правопорушника

санкцій правових

норм

уповноваженими

на це суб'єктами;

пов'язана із

заподіянням

правопорушнику

певних

негативних

наслідків;

реалізується у

процесуальній

формі.

13.

Особливості фінансовоївідповідальності:

Наступає за порушення фінансового законодавства;

Має публічно-майновий характер;

Встановлена у фінансово-правових нормах;

Носії – суб'єкти, колективні, індивідуальні;

Тягне негативні наслідки майнового характеру;

Реалізується у специфічній процесуальній формі;

Притаманна комулятивність;

Стягнення - у добровільному або безспірному порядку;

Передбачає власні санкції.

14.

Фінансовавідповідальність:

застосування уповноваженими державними

органами до правопорушника фінансового

законодавства заходів державного примусу у

вигляді фінансових санкцій, що покладають

на нього додатковий тягар майнового

характеру

15.

РегулятивнаВиховна

Функції

фінансової

відповідальності:

Відновлювальна

Каральна

Превентивна

16.

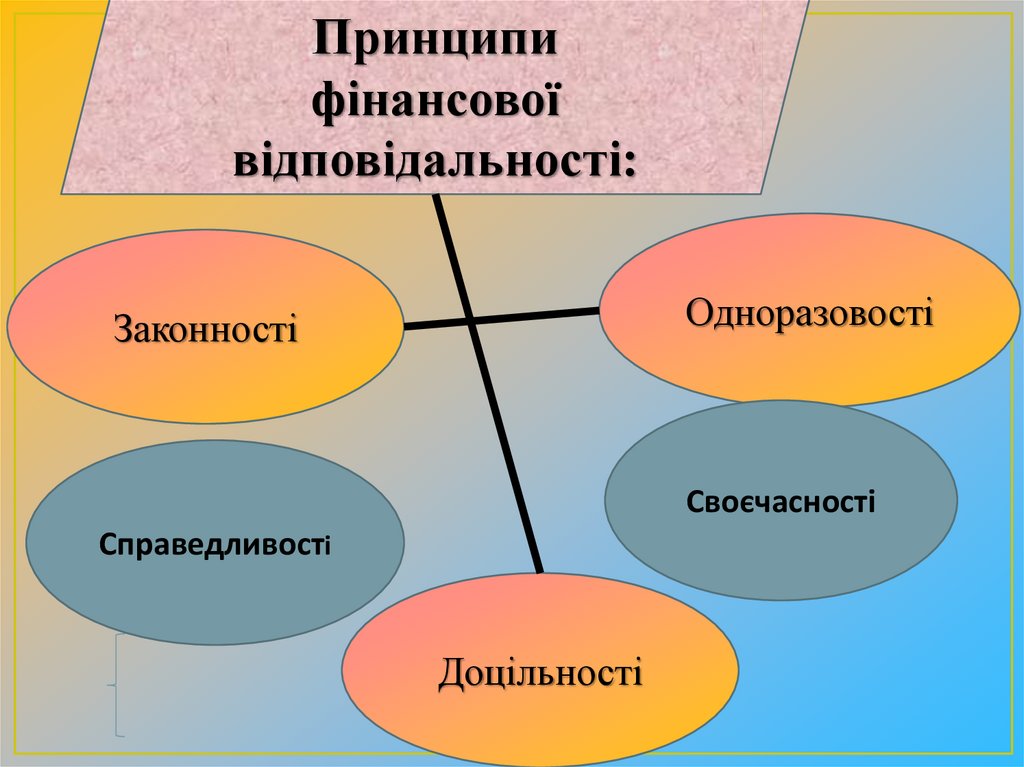

Принципифінансової

відповідальності:

Одноразовості

Законності

Своєчасності

Справедливості

Доцільності

17.

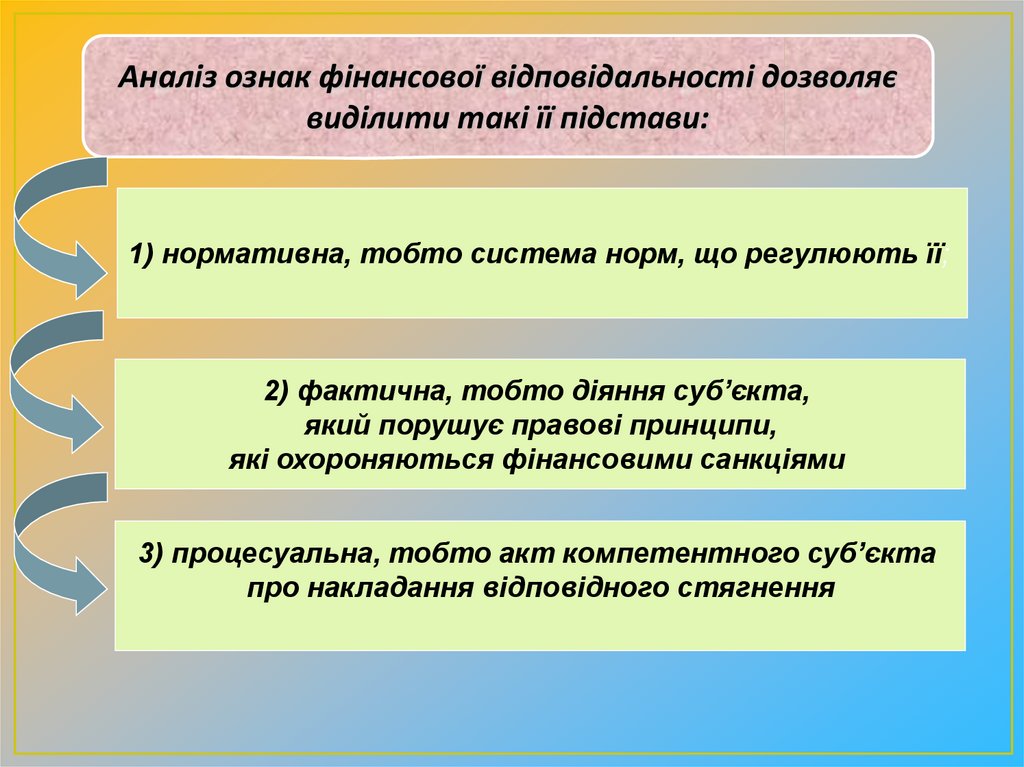

Аналіз ознак фінансової відповідальності дозволяєвиділити такі її підстави:

1) нормативна, тобто система норм, що регулюють її;

2) фактична, тобто діяння суб’єкта,

який порушує правові принципи,

які охороняються фінансовими санкціями

3) процесуальна, тобто акт компетентного суб’єкта

про накладання відповідного стягнення

18. ст. 111.1. ПКУ передбачає такі види юридичної відповідальності:

фінансоваадміністративна

кримінальна

Фінансова відповідальність за порушення законів з питань

оподаткування та іншого законодавства встановлюється та

застосовується згідно з цим Кодексом та іншими законами.

• Фінансова відповідальність застосовується у вигляді штрафних

(фінансових) санкцій (штрафів) та/або пені.

19.

Бюджетний кодекс УкраїниСт. 121

„Відповідальність за порушення бюджетного

законодавства”

„посадові особи, з вини яких допущено

порушення бюджетного законодавства, несуть

цивільну,

дисциплінарну,

адміністративну

або кримінальну відповідальність

згідно із законом”.

20.

Порівняння видів відповідальностейАдміністративна

Фінансова

21.

Відмінність фінансової відповідальностіколом суб'єктів

процедурою

застосування

санкцій

нормативними

підставами

Відмінність за:

правовими

наслідками

застосування

фактичними

підставами

процесуальним

и підставамиза

22.

Порівняння видів відповідальностейКримінальна

Фінансова

23.

Порівняння видів відповідальностейДисциплінарна

Фінансова

24.

Порівняння видів відповідальностейЦивільна

Фінансова

25.

Фінансове правопорушення – дія або бездіяльністьорганів державної влади, місцевого самоврядування,

суб’єктів господарювання всіх форм власності, об’єднань

громадян, посадових осіб, громадян України та іноземних

громадян, наслідком яких стало невиконання фінансовоправових норм (наказ Головкру № 121, 1997 р.)

!!! ВТРАТИВ ЧИННІСТЬ

Учені визначають „фінанcове правопорушeння”, як:

1) винне діяння, що порушує норми фінансового права, за яке

законодавством установлена фінансова відповідальність;

2) винне діяння, що порушує приписи, які містяться в актах фінансового

законодавства, унаслідок чого заподіюється шкода фінансовій системі

держави;

3) за вчинення такого діяння щодо винної особи застосовуються

фінансові санкції.

26.

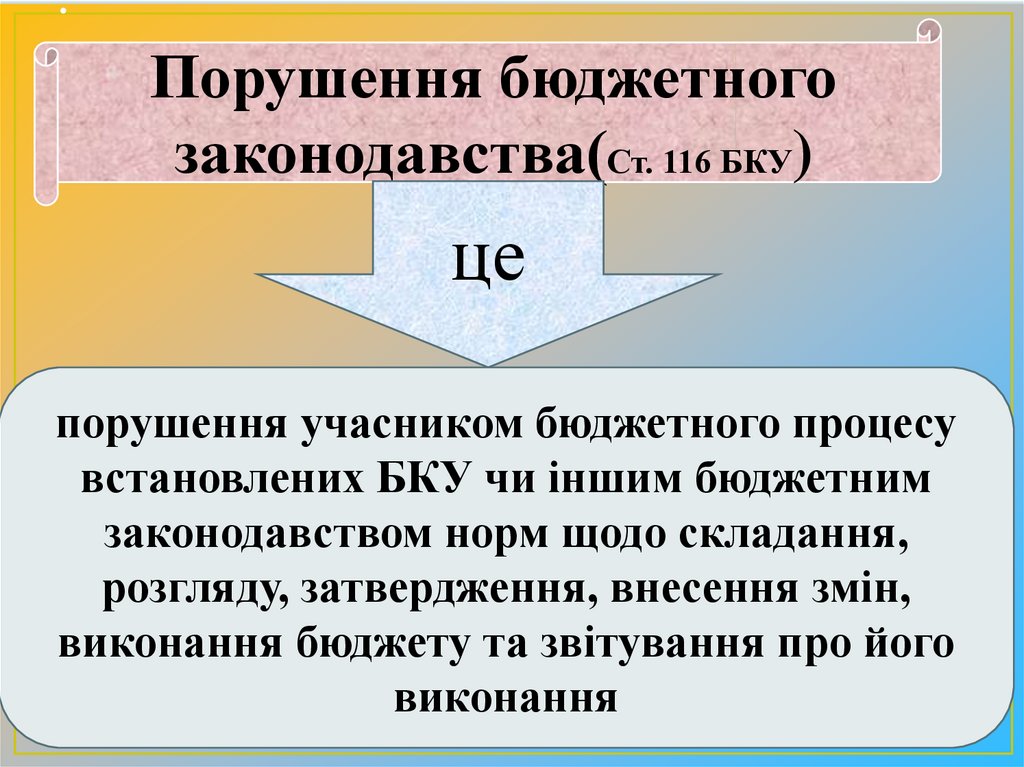

.Порушення бюджетного

законодавства(Ст. 116 БКУ)

це

порушення учасником бюджетного процесу

встановлених БКУ чи іншим бюджетним

законодавством норм щодо складання,

розгляду, затвердження, внесення змін,

виконання бюджету та звітування про його

виконання

27.

.Податковим

правопорушенням (Ст. 109 ПКУ)

є

протиправні діяння (дія чи бездіяльність) платників

податків, податкових агентів, та/або їх посадових

осіб, а також посадових осіб контролюючих органів,

що призвели до невиконання або неналежного

виконання вимог, установлених цим Кодексом та

іншим законодавством, контроль за дотриманням

якого покладено на контролюючі органи

28.

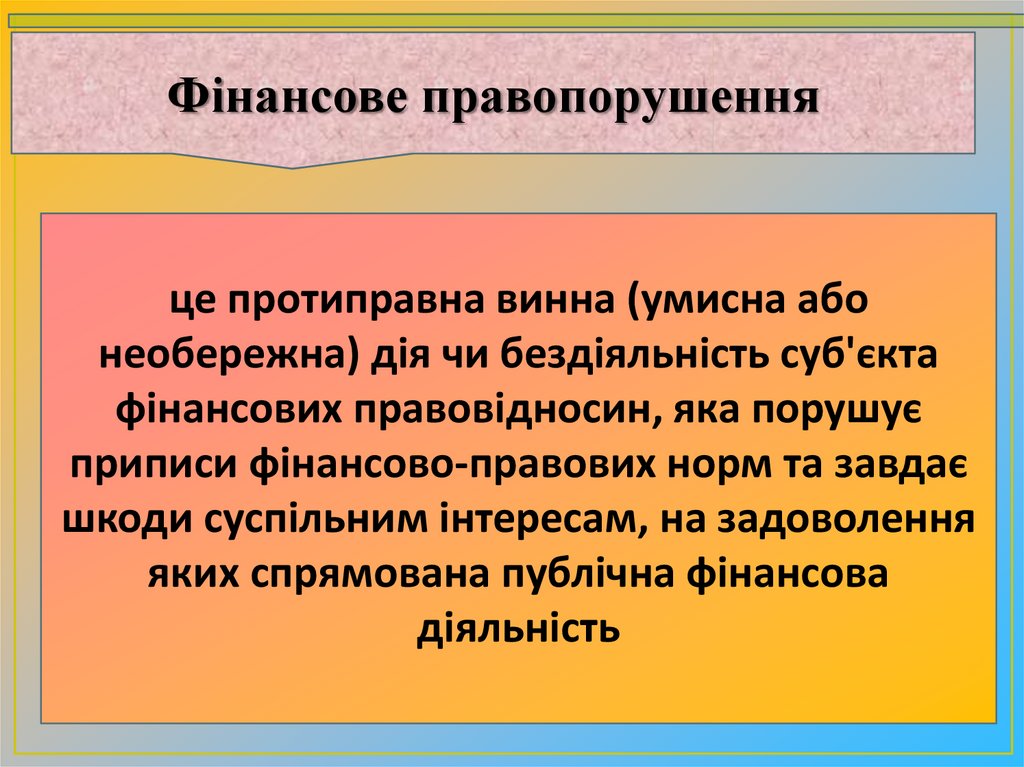

Фінансове правопорушенняце протиправна винна (умисна або

необережна) дія чи бездіяльність суб'єкта

фінансових правовідносин, яка порушує

приписи фінансово-правових норм та завдає

шкоди суспільним інтересам, на задоволення

яких спрямована публічна фінансова

діяльність

29.

Ознаки фінансового правопорушення:Караність

Протиправність

Винність

Суспільна

небезпека

30.

Склад фінансового правопорушення:Об’єктивна

сторона:

Суб’єктивна

сторона:

Об’єкт:

Суб’єкт:

загальний;

індивідуальний;

дія;

прямий умисел;

видовий;

колективний.

бездіяльність.

необережність.

безпосередній.

31. Види порушень фінансового законодавства:

• порушення бюджетного законодавства,• податкові правопорушення,

• валютного законодавства,

• правопорушення у сфері грошового обігу,

• у сфері загальнообов'язкового державного

страхування,

• тощо.

32.

посягає на встановлений державою порядок здійсненняпублічної фінансової діяльності;

спрямоване на всі її сфери (бюджетну, податкову,

банківську, валютну);

зумовлює

застосування

законодавством санкцій.

передбачених

фінансовим

це діяння суб'єктів фінансових правовідносин, що спричинило

порушення встановленого фінансово-правовими нормами

порядку мобілізації, розподілу та використання публічних

фінансів, за яке передбачено юридичну відповідальність.

33.

Фінансові санкціїцеміри державного примусу, що

передбачені фінансово-правовими

нормами, і покладають на

правопорушника додаткові обов'язки у

вигляді фінансових штрафів і пені.

34.

Специфічні ознаки фінансових санкцій• Звернення

стягнення на

майно;

• У формі пені і

штрафів

• Фізичні і

юридичні

особи

• Місцевий або

Державний

• Або позабюджетні

централізовані

фонди

Особливість

суб’єкта

Виключно

майновий

характер

Кошти від

санкцій

надходять в

бюджет

Санкції

носять

правовідновл

ювальний і

штрафний

характер

• Направленні на

відшкодування

шкоди та

превентивний

характер

35.

ПравовідновлювальніВиди фінансово –

правових санкцій:

Каральні (штрафні)

36.

.ПЕНЯ

(Ст. 14.1.162 ПКУ)

сума коштів у вигляді відсотків, нарахована на суми

грошових зобов’язань у встановлених Податковим

Кодексом випадках та не сплачена у встановлені

законодавством строки

37.

.ШТРАФ

(Ст. 14.1.265 ПКУ)

штрафна санкція (фінансова санкція, штраф) - плата у

вигляді фіксованої суми та/або відсотків, що

справляється з платника податків у зв'язку з

порушенням ним вимог податкового законодавства

та іншого законодавства, контроль за дотриманням

яких покладено на контролюючі органи, а також

штрафні санкції за порушення у сфері

зовнішньоекономічної діяльності

38.

Пенянараховується:

після закінчення встановлених

ПКУ

строків

погашення

узгодженого

грошового

зобов’язання на суму податкового

боргу (із розрахунку 120% річних

облікової ставки НБУ)

39.

До

б

р

о

в

і

л

ь

н

и

й

Порядок

сплати

пені:

П

р

и

м

у

с

о

в

и

й

40.

Порядок сплатиштрафу:

добровільно;

в судовому

порядку.

41.

Специфічні ознаки, які дозволяютьвідрізняти фінансові санкції від

адміністративно-правових:

Фінансові санкції застосовуються за скоєння

фінансового правопорушення, яке в

порівнянні з адміністративним має

специфіку (по суб'єктам).

Фінансові санкції мають виключно

майновий (грошовий) характер - це пеня і

штрафи.

Грошові кошти, що вилучені у

правопорушника в якості санкцій,

зараховуються до бюджету або у державний

позабюджетний фонд.

Санкції, що застосовуються за фінансові

правопорушення носять відновлювальний і

каральний характер.

42.

Ообов’язкові ознаки,властиві юридичній відповідальності:

а) підставою відповідальності є вчинення правопорушення;

б) відповідальність за порушення фінансового законодавства

виступає як форма реалізації державного примусу за

порушення приписів фінансово-правових норм;

в) полягає у застосуванні до правопорушника негативних

наслідків, передбачених у санкціях фінансово-правових норм,

які мають майновий характер і виражені переважно у

грошовій формі;

г) відповідальність за порушення фінансового законодавства

реалізується у специфічній процесуальній формі.

Відповідальність за порушення фінансового законодавства виступає як

форма реалізації державно-владного примусу, що виникає у разі

вчинення порушення приписів фінансово-правових норм і полягає у

застосуванні спеціально уповноваженими державними органами до

правопорушника передбачених законом санкцій.