finance

financeSimilar presentations:

")

Взаимосвязь и отличительные особенности управленческого и бухгалтерского учета

1.

ВЗАИМОСВЯЗЬ И ОТЛИЧИТЕЛЬНЫЕОСОБЕННОСТИ УПРАВЛЕНЧЕСКОГО И

БУХГАЛТЕРСКОГО УЧЕТА

Уласович Валентина 21ДЭУ-1

Кучерявая Анна 21ДЭУ-1

2.

Между управленческим учетом и бухгалтерскимучетом много общего, поскольку оба они используют

информацию

учетной

системы

организации.

Общепринятые принципы бухгалтерского учета

могут действовать также и в управленческом

аспекте, так как руководители в своей деятельности

не

могут

руководствоваться

исключительно

непроверяемыми, субъективными

оценками и

мнениями.

Информация

обеих

подсистем

используется

для

принятия

необходимых

управленческих решений.

3.

Критерии сравненияБухгалтерский учет

Управленческий учет

1. Цель учета

Представление данных для

составления бухгалтерской

отчетности в целом по организации,

и пользователями этой информации

является собственная

администрация и внешние

пользователи

Отражение информации внутри

конкретной организации, которая

используется только

администрацией организации

2. Пользователи информации

Работники организации,

вышестоящие организации,

налоговики, банки, статистические

организации

Информация закрытая для

внешних потребителей

Данные о произведенных

финансовых операциях, а также

информация налогового учета

Использует учетные данные

налогового учета. Однако при

ведении управленческого учета

используется дополнительно

информация о нормах расхода

материальных и прочих

ресурсов, о нормах расхода

заработной платы, о НИОКТР и т. д.

3. Источники информации

4.

Критерии сравненияБухгалтерский учет

Управленческий учет

4. Обязательность

Обязателен для всех организаций

Необязателен, вводится по

решению администрации

5. Правила ведения учета

Регламентировано нормативными

правовыми актами

Нормы и правила ведения

устанавливается самой

организацией

6. Формы представления

информации

Предоставляется пользователям по

формам, которые утверждаются

государственными органами

(Минфином)

Результаты представляются в

произвольной форме

5.

Критерии сравнения7. Измерители учетной

информации

(тип информации)

8. Периодичность

составления отчетов

9. Фактор времени

Бухгалтерский учет

Управленческий учет

Используются денежные

измерители в национальной валюте

Используются все виды

измерителей

Форма отчетности составляется по

окончании каждого квартала/года

Периодичность составления

отчетов устанавливается

руководителем организации и

может составляться ежедневно,

еженедельно, ежемесячно и т.д.

Отражает финансовую историю

организации. Бухгалтерские

Содержат как «историческую»

проводки выполняются после

совершения операции. Данные носят информацию, так и оценки и

планы на будущее

«исторический» характер

6.

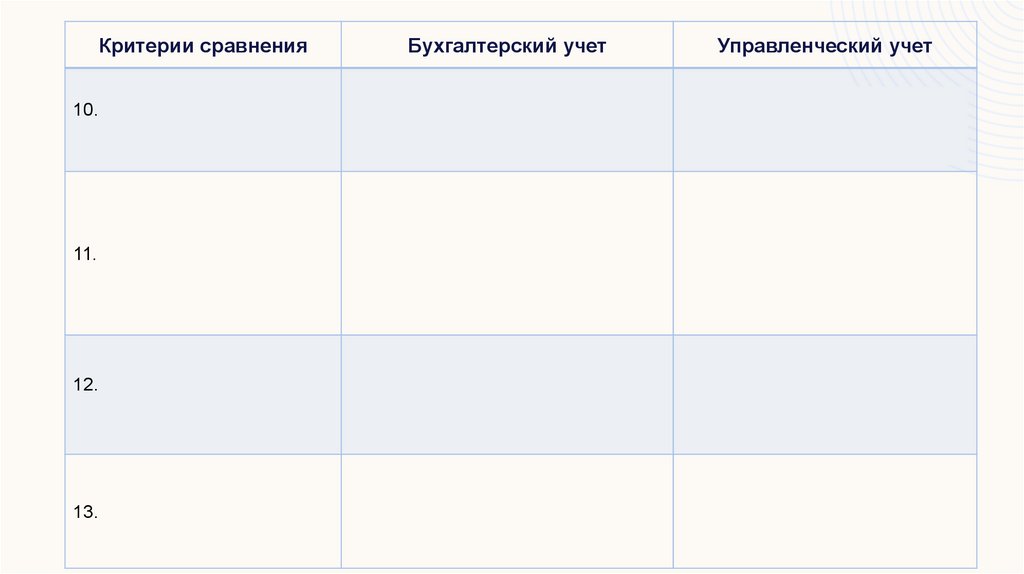

Критерии сравненияБухгалтерский учет

Управленческий учет

За неправильное ведение

руководители несут как

административную, так и уголовную

ответственность

Предусматривается только

дисциплинарная ответственность

11. Объект отчетности

Хозяйственная деятельность

организации воспринимается как

единое целое

Деятельность организации

рассматривается по центрам

ответственности – структурные

подразделения, возглавляемые

руководителями, которые несут

ответственность за результаты

работы

12. Степень точности

информации

Учет документально подтвержден, но Информация во многом носит

расчетный характер. Часто

его оценки не могут быть абсолютно

используются приблизительные

точными

оценки

13. Базисная структура учета

Учет строится на балансовом

уравнении: активы = капитал +

обязательства

10. Ответственность за

неправильность ведения

Структура информации зависит

от запросов пользователей

7.

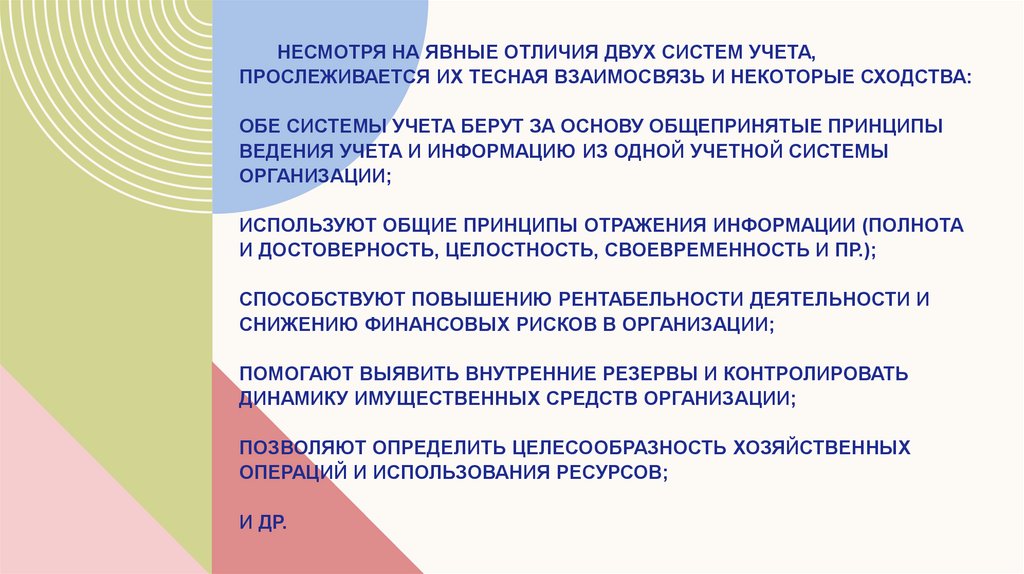

НЕСМОТРЯ НА ЯВНЫЕ ОТЛИЧИЯ ДВУХ СИСТЕМ УЧЕТА,ПРОСЛЕЖИВАЕТСЯ ИХ ТЕСНАЯ ВЗАИМОСВЯЗЬ И НЕКОТОРЫЕ СХОДСТВА:

ОБЕ СИСТЕМЫ УЧЕТА БЕРУТ ЗА ОСНОВУ ОБЩЕПРИНЯТЫЕ ПРИНЦИПЫ

ВЕДЕНИЯ УЧЕТА И ИНФОРМАЦИЮ ИЗ ОДНОЙ УЧЕТНОЙ СИСТЕМЫ

ОРГАНИЗАЦИИ;

ИСПОЛЬЗУЮТ ОБЩИЕ ПРИНЦИПЫ ОТРАЖЕНИЯ ИНФОРМАЦИИ (ПОЛНОТА

И ДОСТОВЕРНОСТЬ, ЦЕЛОСТНОСТЬ, СВОЕВРЕМЕННОСТЬ И ПР.);

СПОСОБСТВУЮТ ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ И

СНИЖЕНИЮ ФИНАНСОВЫХ РИСКОВ В ОРГАНИЗАЦИИ;

ПОМОГАЮТ ВЫЯВИТЬ ВНУТРЕННИЕ РЕЗЕРВЫ И КОНТРОЛИРОВАТЬ

ДИНАМИКУ ИМУЩЕСТВЕННЫХ СРЕДСТВ ОРГАНИЗАЦИИ;

ПОЗВОЛЯЮТ ОПРЕДЕЛИТЬ ЦЕЛЕСООБРАЗНОСТЬ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ И ИСПОЛЬЗОВАНИЯ РЕСУРСОВ;

И ДР.

8.

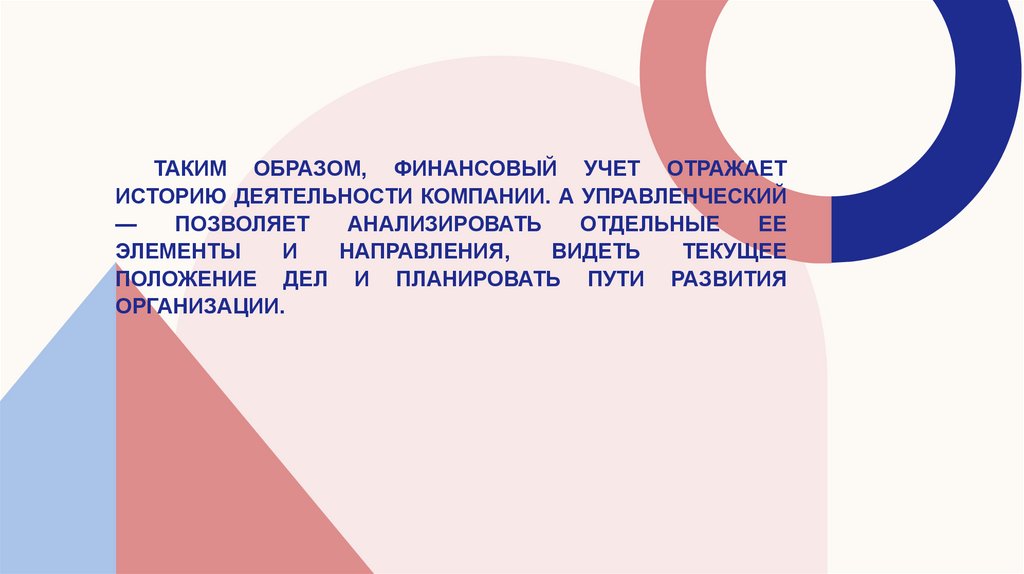

ТАКИМ ОБРАЗОМ, ФИНАНСОВЫЙ УЧЕТ ОТРАЖАЕТИСТОРИЮ ДЕЯТЕЛЬНОСТИ КОМПАНИИ. А УПРАВЛЕНЧЕСКИЙ

—

ПОЗВОЛЯЕТ

АНАЛИЗИРОВАТЬ

ОТДЕЛЬНЫЕ

ЕЕ

ЭЛЕМЕНТЫ

И

НАПРАВЛЕНИЯ,

ВИДЕТЬ

ТЕКУЩЕЕ

ПОЛОЖЕНИЕ ДЕЛ И ПЛАНИРОВАТЬ ПУТИ РАЗВИТИЯ

ОРГАНИЗАЦИИ.

9.

СПАСИБО ЗАВНИМАНИЕ!