finance

financeSimilar presentations:

")

")

")

")

")

")

")

")

Налог на добавленную стоимость (НДС)

1.

НАЛОГ НА ДОБАВЛЕННУЮСТОИМОСТЬ (НДС)

Суворова Н. ГМУ-31

2.

НДС — это косвенный налог. Исчисление производится продавцомпри реализации товаров (работ, услуг, имущественных прав)

покупателю.

Плательщиками НДС признаются:

• Организации (в том числе некоммерческие)

• Предприниматели

Условно всех налогоплательщиков НДС можно разделить на

две группы:

• Налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на

территории РФ

• Налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе

товаров на территорию РФ

3.

ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯОБЯЗАННОСТЕЙ ПЛАТЕЛЬЩИКОВ НДС:

Организации и предприниматели, у которых

за 3 предшествующих последовательных

календарных месяца сумма выручки от

реализации товаров (работ, услуг) не

превысила в совокупности 2 миллиона

рублей могут подать уведомление и получить

освобождение от исполнения обязанностей

плательщика НДС на год ( ст. 145 НК РФ).

НЕ ПРИЗНАЮТСЯ НАЛОГОПЛАТЕЛЬЩИКАМИ НДС ОРГАНИЗАЦИИ И

ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ, ПРИМЕНЯЮЩИЕ

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ:

•Применяющие упрощенную систему налогообложения (УСН);

•Применяющие патентную систему налогообложения;

•Освобожденные от исполнения обязанностей плательщика НДС в

соответствии со ст. 145 нк рф;

•Участники проекта «сколково» ( ст. 145.1 нк рф).

4.

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ЯВЛЯЮТСЯ:• Операции по реализации товаров (работ, услуг), имущественных

прав на территории РФ, в том числе их:

- Безвозмездная передача;

- Ввоз товаров на территорию РФ (импорт);

• Выполнение строительно-монтажных работ для собственного

потребления;

• Передача товаров (работ, услуг) для собственных нужд, расходы по

которым не принимаются к вычету при исчислении налога на прибыль

организаций.

5.

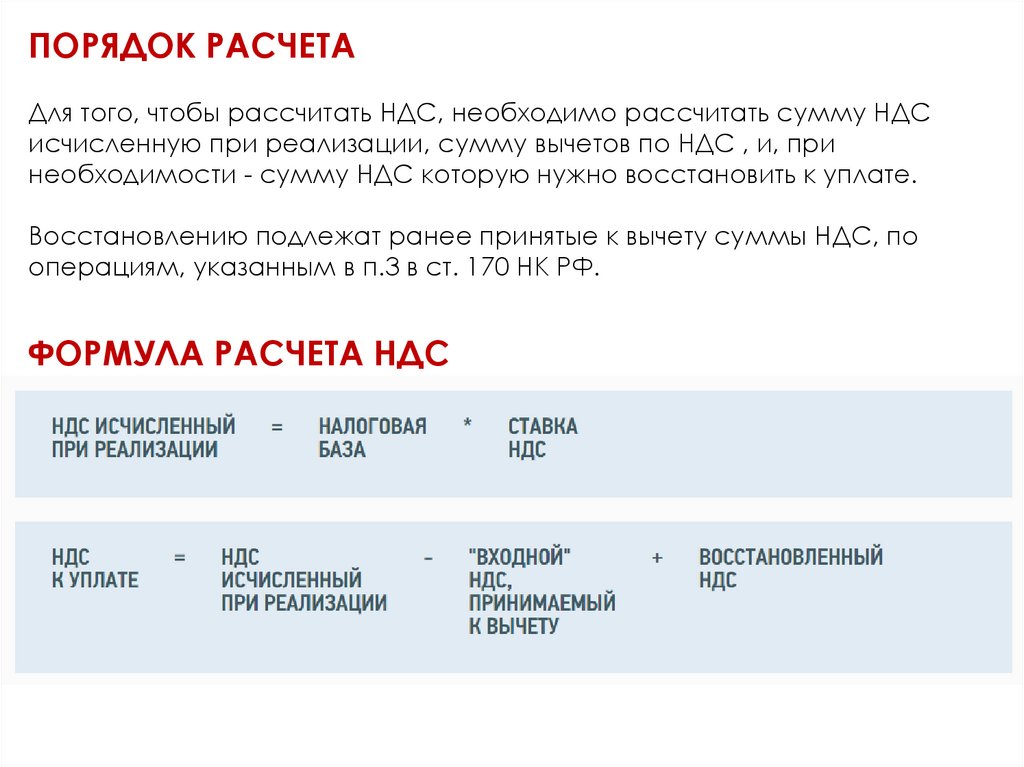

ПОРЯДОК РАСЧЕТАДля того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС

исчисленную при реализации, сумму вычетов по НДС , и, при

необходимости - сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по

операциям, указанным в п.3 в ст. 170 НК РФ.

ФОРМУЛА РАСЧЕТА НДС

6.

В НАСТОЯЩЕЕ ВРЕМЯ ДЕЙСТВУЮТ 3 СТАВКИ НАЛОГА НАДОБАВЛЕННУЮ СТОИМОСТЬ ( СТ. 164. НК РФ).

Ставка НДС в размере 0% применяется при реализации

товаров, вывезенных в таможенной процедуре экспорта, а

также товаров, помещенных под таможенную процедуру

свободной таможенной зоны, услуг по международной

перевозке и некоторых других операций ( п. 1 ст. 164 НК РФ).

По ставке НДС 10% налогообложение производится в случаях

реализации продовольственных товаров, товаров для детей,

периодических печатных изданий и книжной продукции,

медицинских товаров. (см. перечень, утвержденный

Правительством РФ) Постановление Правительства РФ от

31.12.2004 № 908; Постановление Правительства РФ от

15.09.2008 № 688; Постановление Правительства РФ от

23.01.2003 № 41

Ставка НДС 20% применяется во всех остальных случаях ( п.3

ст. 164 НК РФ). Сумма НДС определяется как произведение

налоговой базы и ставки налога

7.

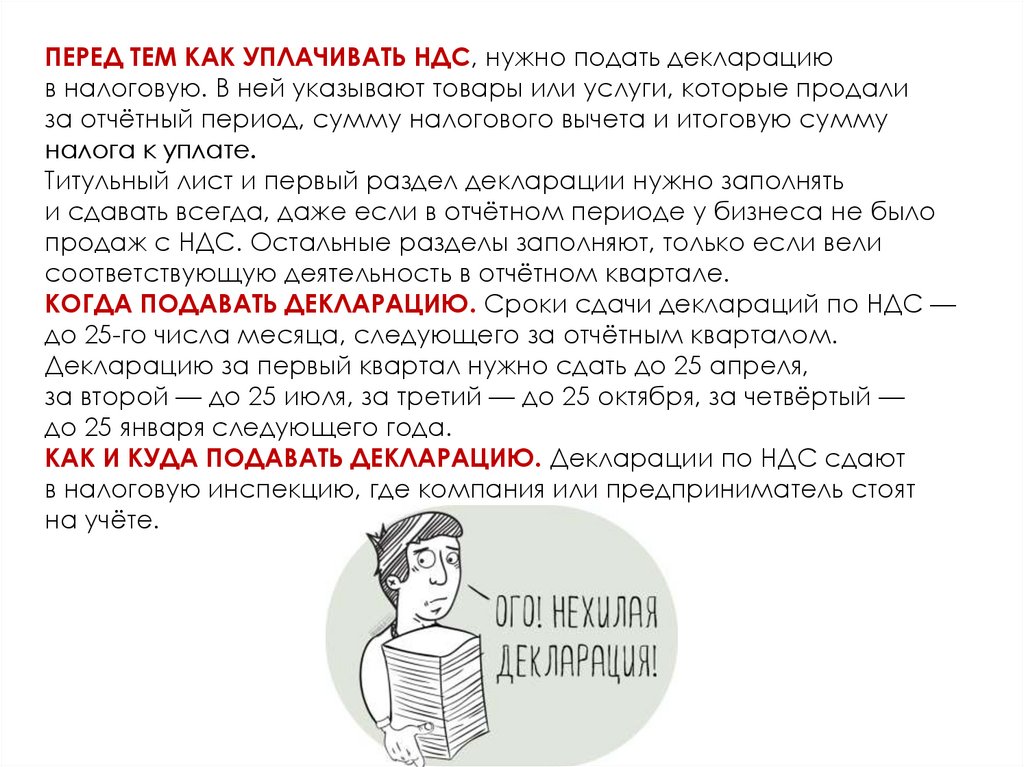

ПЕРЕД ТЕМ КАК УПЛАЧИВАТЬ НДС, нужно подать декларациюв налоговую. В ней указывают товары или услуги, которые продали

за отчётный период, сумму налогового вычета и итоговую сумму

налога к уплате.

Титульный лист и первый раздел декларации нужно заполнять

и сдавать всегда, даже если в отчётном периоде у бизнеса не было

продаж с НДС. Остальные разделы заполняют, только если вели

соответствующую деятельность в отчётном квартале.

КОГДА ПОДАВАТЬ ДЕКЛАРАЦИЮ. Сроки сдачи деклараций по НДС —

до 25-го числа месяца, следующего за отчётным кварталом.

Декларацию за первый квартал нужно сдать до 25 апреля,

за второй — до 25 июля, за третий — до 25 октября, за четвёртый —

до 25 января следующего года.

КАК И КУДА ПОДАВАТЬ ДЕКЛАРАЦИЮ. Декларации по НДС сдают

в налоговую инспекцию, где компания или предприниматель стоят

на учёте.

8.

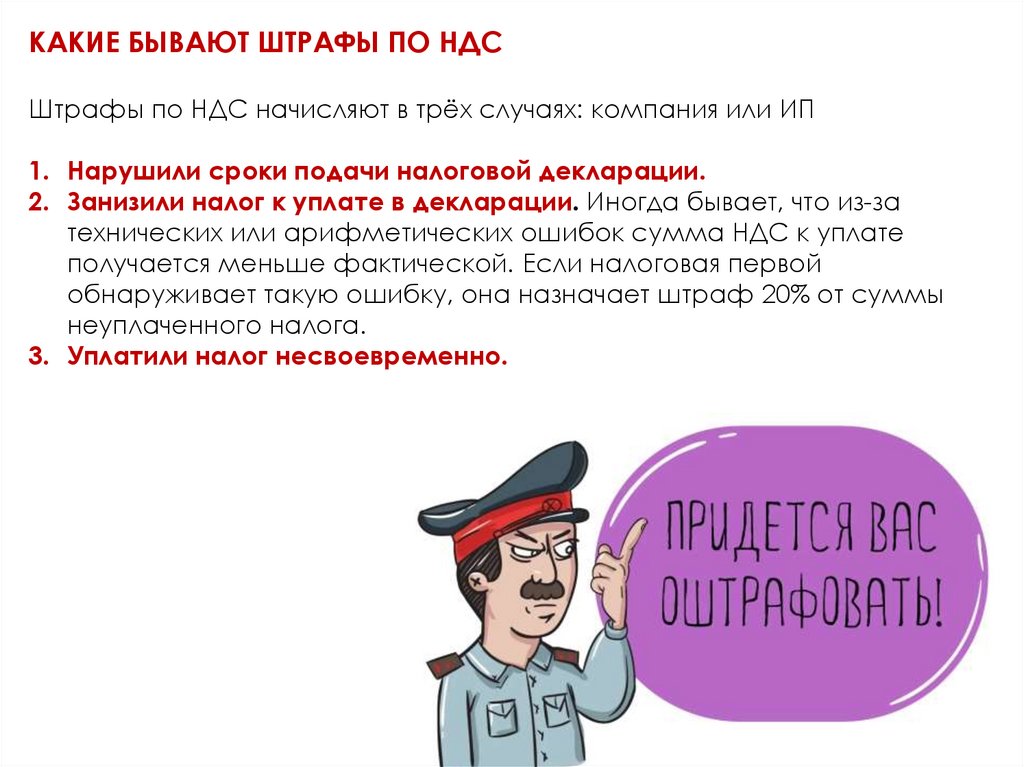

КАКИЕ БЫВАЮТ ШТРАФЫ ПО НДСШтрафы по НДС начисляют в трёх случаях: компания или ИП

1. Нарушили сроки подачи налоговой декларации.

2. Занизили налог к уплате в декларации. Иногда бывает, что из-за

технических или арифметических ошибок сумма НДС к уплате

получается меньше фактической. Если налоговая первой

обнаруживает такую ошибку, она назначает штраф 20% от суммы

неуплаченного налога.

3. Уплатили налог несвоевременно.

9.

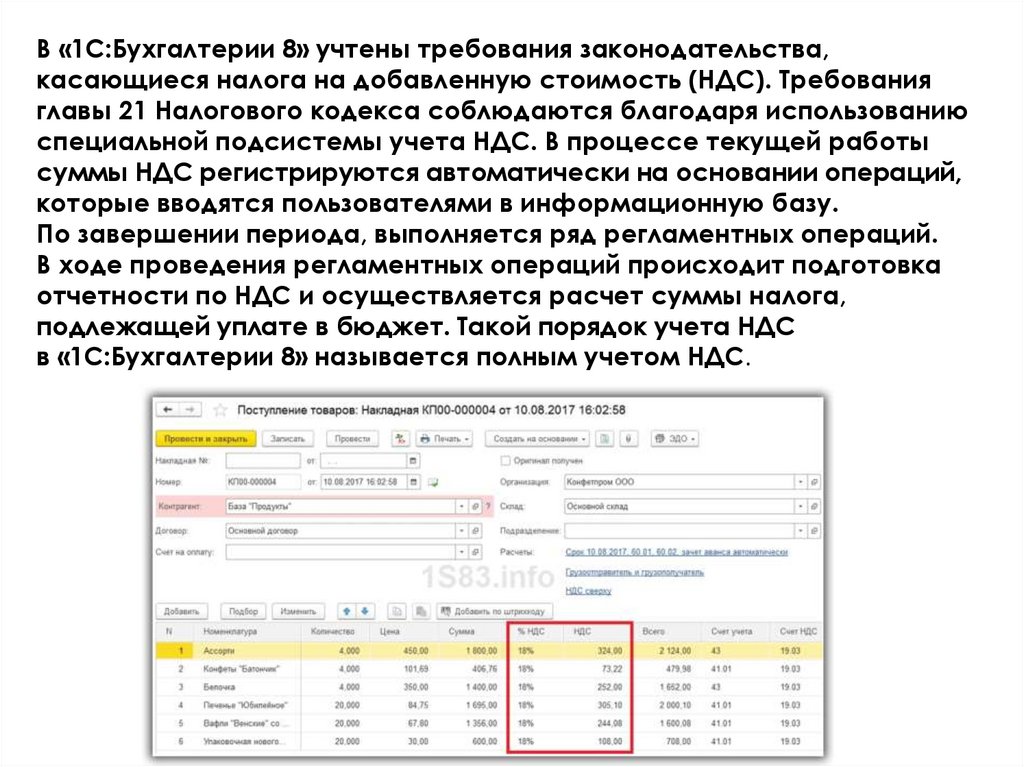

В «1С:Бухгалтерии 8» учтены требования законодательства,касающиеся налога на добавленную стоимость (НДС). Требования

главы 21 Налогового кодекса соблюдаются благодаря использованию

специальной подсистемы учета НДС. В процессе текущей работы

суммы НДС регистрируются автоматически на основании операций,

которые вводятся пользователями в информационную базу.

По завершении периода, выполняется ряд регламентных операций.

В ходе проведения регламентных операций происходит подготовка

отчетности по НДС и осуществляется расчет суммы налога,

подлежащей уплате в бюджет. Такой порядок учета НДС

в «1С:Бухгалтерии 8» называется полным учетом НДС.

10.

Предусмотрены ситуации, когда организация выступает в качественалогового агента по уплате НДС. Признак того, что организация

является налоговым агентом, устанавливается в договорах

с контрагентами-поставщиками.

При большом и сложном документообороте на предприятии в конце

отчетного периода следует выполнить ряд регламентных операций

по учету НДС, которые автоматически обработают данные

информационной базы, введенные различными документами. Для

выполнения регламентных операций целесообразно использовать

«Помощник по учету НДС».

11.

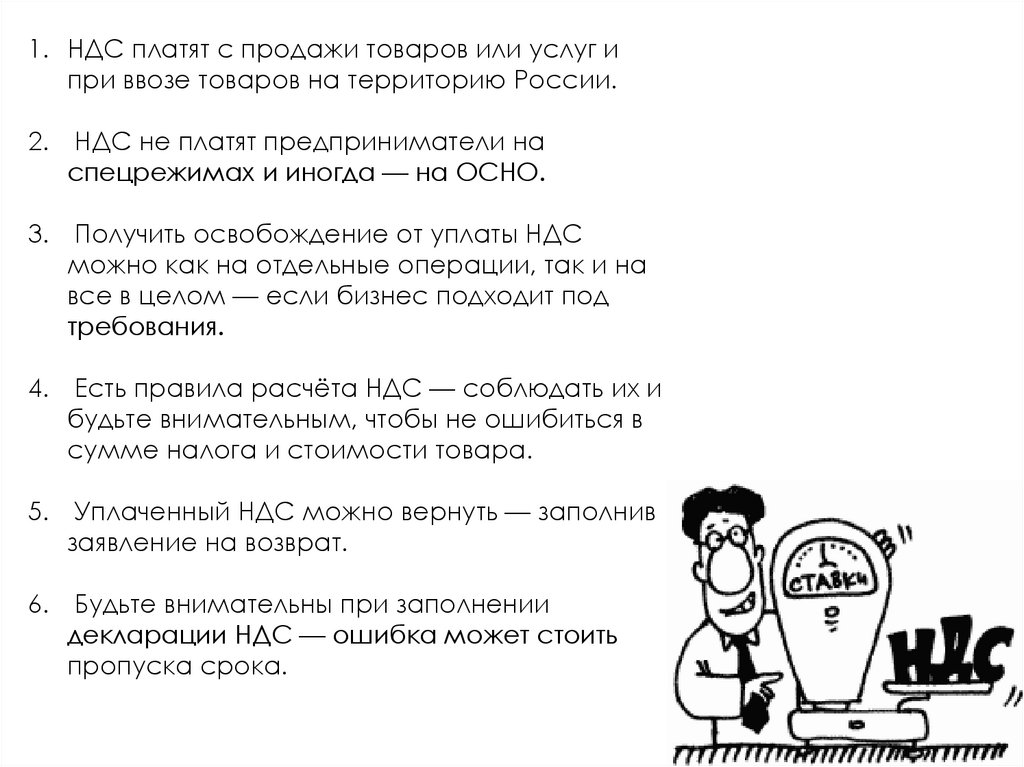

1. НДС платят с продажи товаров или услуг ипри ввозе товаров на территорию России.

2. НДС не платят предприниматели на

спецрежимах и иногда — на ОСНО.

3. Получить освобождение от уплаты НДС

можно как на отдельные операции, так и на

все в целом — если бизнес подходит под

требования.

4. Есть правила расчёта НДС — соблюдать их и

будьте внимательным, чтобы не ошибиться в

сумме налога и стоимости товара.

5. Уплаченный НДС можно вернуть — заполнив

заявление на возврат.

6. Будьте внимательны при заполнении

декларации НДС — ошибка может стоить

пропуска срока.