finance

finance law

lawSimilar presentations:

")

Финансы и финансовая деятельность государства. Тема 1

1.

Тема 1. Финансы и финансовая деятельностьгосударства

• 1. Возникновение понятия «финансы»

• 2. Понятие, виды и функции финансов

• 3. Понятие и содержание финансовой деятельности государства и

муниципальных образований

• 4. Методы финансовой деятельности государства

• 5. Финансовая система России

2.

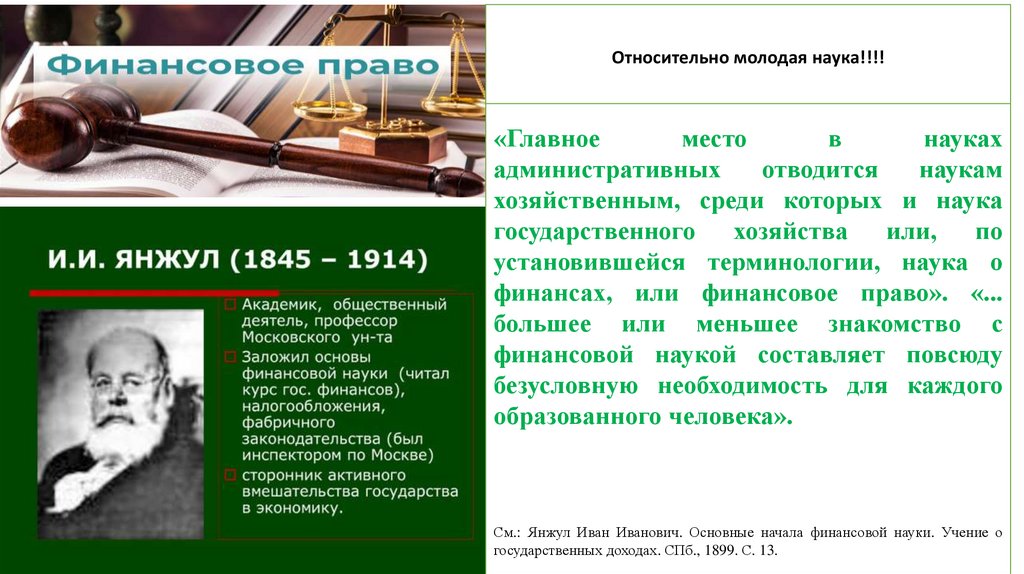

Относительно молодая наука!!!!«Главное

место

в

науках

административных

отводится

наукам

хозяйственным, среди которых и наука

государственного хозяйства или, по

установившейся терминологии, наука о

финансах, или финансовое право». «...

большее или меньшее знакомство с

финансовой наукой составляет повсюду

безусловную необходимость для каждого

образованного человека».

См.: Янжул Иван Иванович. Основные начала финансовой науки. Учение о

государственных доходах. СПб., 1899. С. 13.

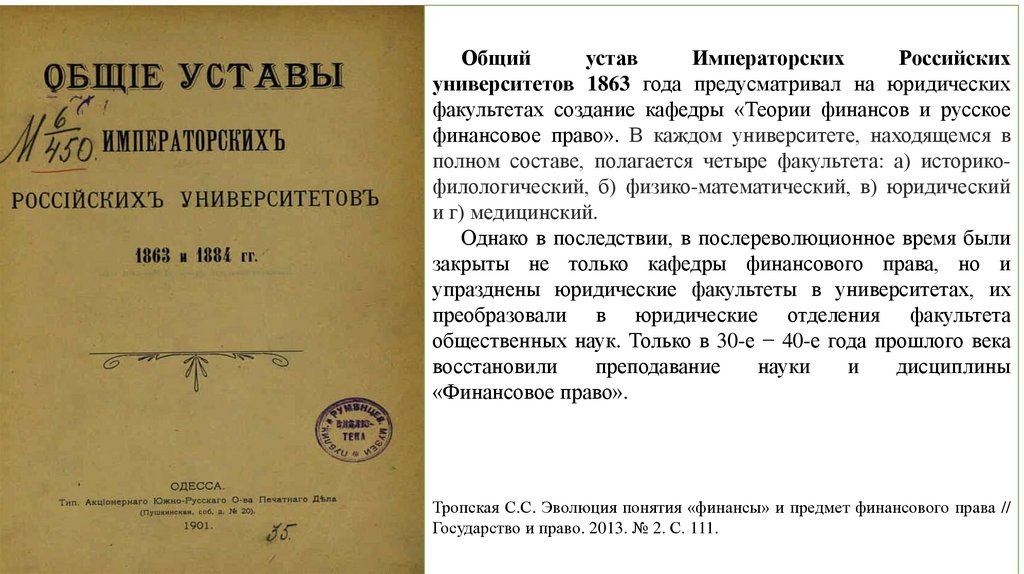

3.

Общийустав

Императорских

Российских

университетов 1863 года предусматривал на юридических

факультетах создание кафедры «Теории финансов и русское

финансовое право». В каждом университете, находящемся в

полном составе, полагается четыре факультета: а) историкофилологический, б) физико-математический, в) юридический

и г) медицинский.

Однако в последствии, в послереволюционное время были

закрыты не только кафедры финансового права, но и

упразднены юридические факультеты в университетах, их

преобразовали в юридические отделения факультета

общественных наук. Только в 30-е − 40-е года прошлого века

восстановили

преподавание

науки

и

дисциплины

«Финансовое право».

Тропская С.С. Эволюция понятия «финансы» и предмет финансового права //

Государство и право. 2013. № 2. С. 111.

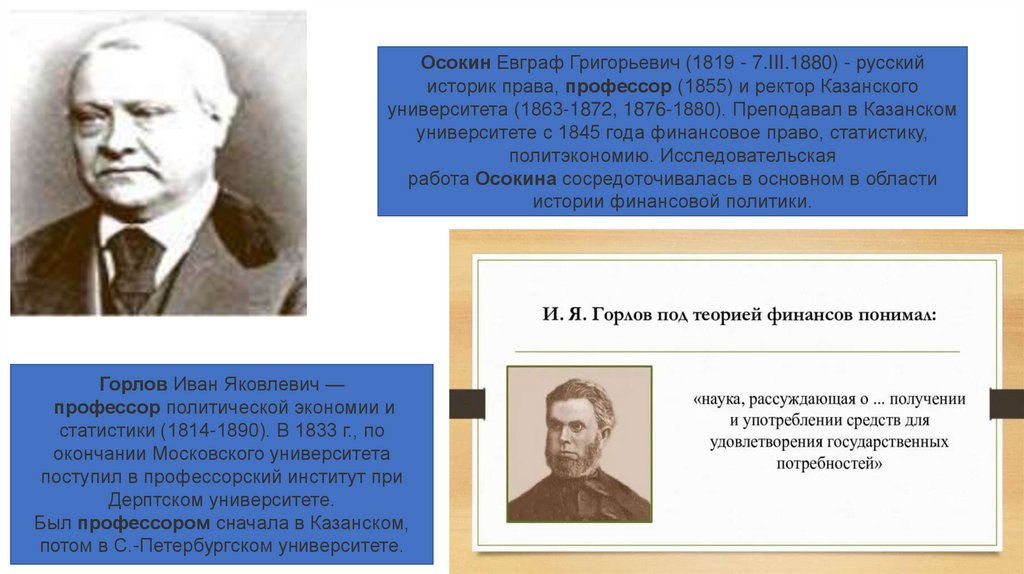

4.

Осокин Евграф Григорьевич (1819 - 7.III.1880) - русскийисторик права, профессор (1855) и ректор Казанского

университета (1863-1872, 1876-1880). Преподавал в Казанском

университете с 1845 года финансовое право, статистику,

политэкономию. Исследовательская

работа Осокина сосредоточивалась в основном в области

истории финансовой политики.

Горлов Иван Яковлевич —

профессор политической экономии и

статистики (1814-1890). В 1833 г., по

окончании Московского университета

поступил в профессорский институт при

Дерптском университете.

Был профессором сначала в Казанском,

потом в С.-Петербургском университете.

5.

Фёдор Богданович Мильгаузен (1820—1878) — русскийправовед, заслуженный профессор и декан юридического

факультета Московского университета.

Профессор кафедры законов о государственных

повинностях и финансах.

6.

1. Возникновение понятия «финансы»«Финансы» и «финансовая деятельность государства» являются базовым

категориями науки финансового права.

Финансы − идеальный объект науки, который эмпирически не существует. Финансы

недоступны для чувственного восприятия и познаются исключительно рационально.

Термин «финансы» произошел от латинского слова «finansia», что в переводе

означает «денежный платеж».

В средневековой Франции словом «finances» обозначают состояние

государственных средств, именно это обозначение перешло и в другие страны.

В русском языке термин «финансы» долгое время соседствовал с термином

«казна», буквально означающий «хранилище ценностей» (по-тюркски или поарабски).

Под финансами следует понимать процесс движения денежных средств или

особые отношения по образованию, распределению и использованию денежных

средств.

7.

Появление термина «финансы» в России• Впервые в российской печатной литературе финансы как научное понятие

было использовано в предисловии к «Переводам из энциклопедии» 1767 г.

Финансы определялись как «дела, принадлежащие к государственным

доходам».

• В научный обиход термин «финансы» ввел первый русский профессор

права Московского университета Семен Ефимович Десницкий. В его работе

«Представление о учреждении законодательной, осудительной и

наказательной власти в Российской империи» дано первое в

отечественной науке определение финансов: «...финансы заключают в себе

пространный: они имеют предлогом доставление государству надельных и

довольных по его надобностям доходов».

• С.Е. Десницкий делит финансы на две части: «1) на издержки государства, 2)

на доходы оного», подчеркивая, что без расходов государство вообще не

может существовать.

8.

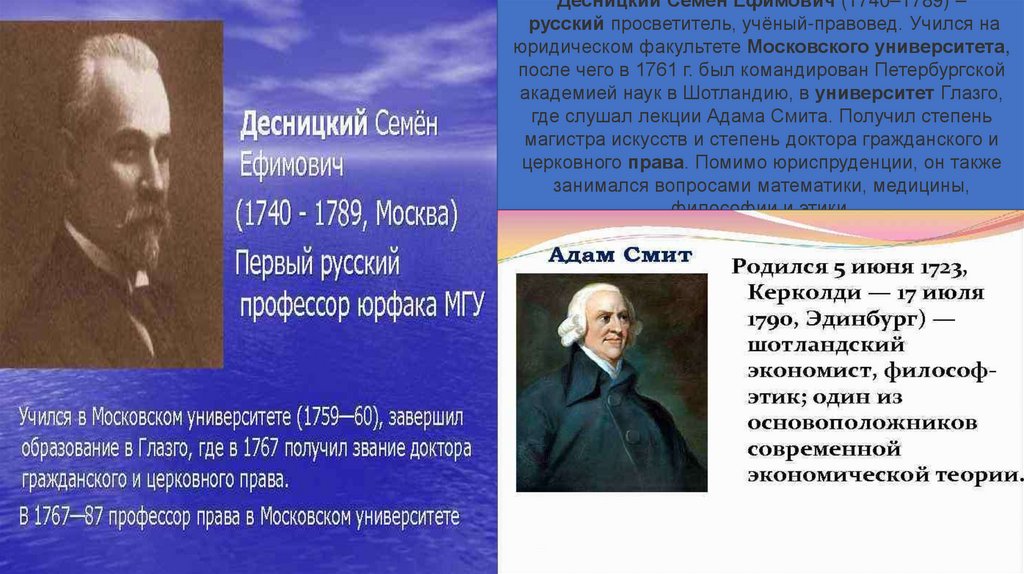

Десницкий Семён Ефимович (1740–1789) –русский просветитель, учёный-правовед. Учился на

юридическом факультете Московского университета,

после чего в 1761 г. был командирован Петербургской

академией наук в Шотландию, в университет Глазго,

где слушал лекции Адама Смита. Получил степень

магистра искусств и степень доктора гражданского и

церковного права. Помимо юриспруденции, он также

занимался вопросами математики, медицины,

философии и этики.

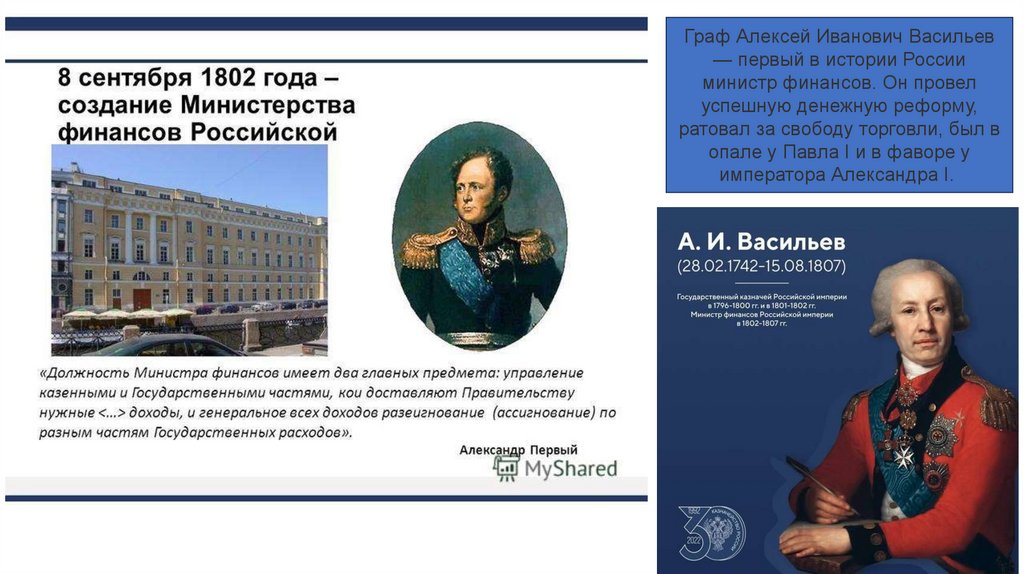

9.

Граф Алексей Иванович Васильев— первый в истории России

министр финансов. Он провел

успешную денежную реформу,

ратовал за свободу торговли, был в

опале у Павла I и в фаворе у

императора Александра I.

10.

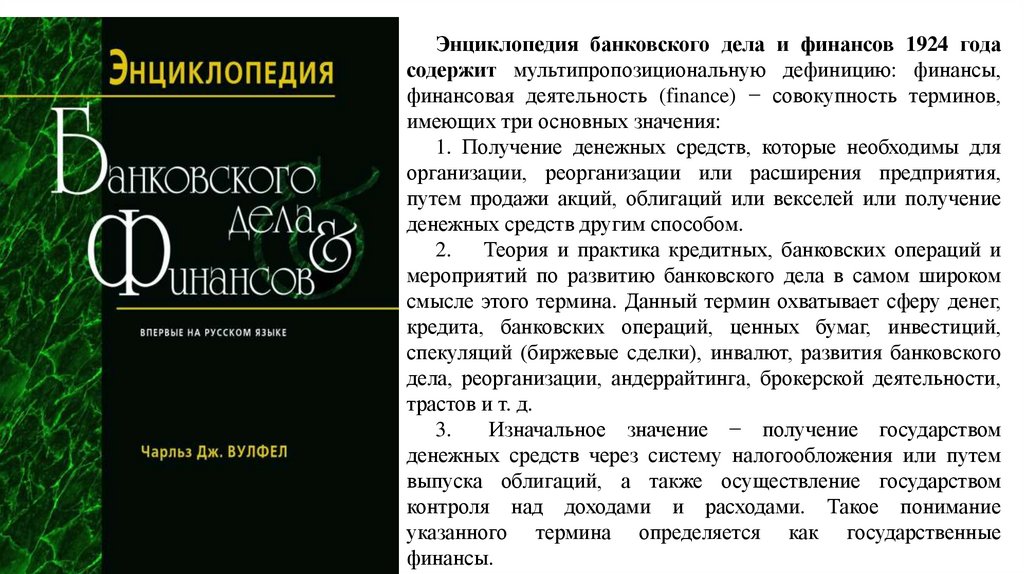

Энциклопедия банковского дела и финансов 1924 годасодержит мультипропозициональную дефиницию: финансы,

финансовая деятельность (finance) − совокупность терминов,

имеющих три основных значения:

1. Получение денежных средств, которые необходимы для

организации, реорганизации или расширения предприятия,

путем продажи акций, облигаций или векселей или получение

денежных средств другим способом.

2. Теория и практика кредитных, банковских операций и

мероприятий по развитию банковского дела в самом широком

смысле этого термина. Данный термин охватывает сферу денег,

кредита, банковских операций, ценных бумаг, инвестиций,

спекуляций (биржевые сделки), инвалют, развития банковского

дела, реорганизации, андеррайтинга, брокерской деятельности,

трастов и т. д.

3.

Изначальное значение − получение государством

денежных средств через систему налогообложения или путем

выпуска облигаций, а также осуществление государством

контроля над доходами и расходами. Такое понимание

указанного термина определяется как государственные

финансы.

11.

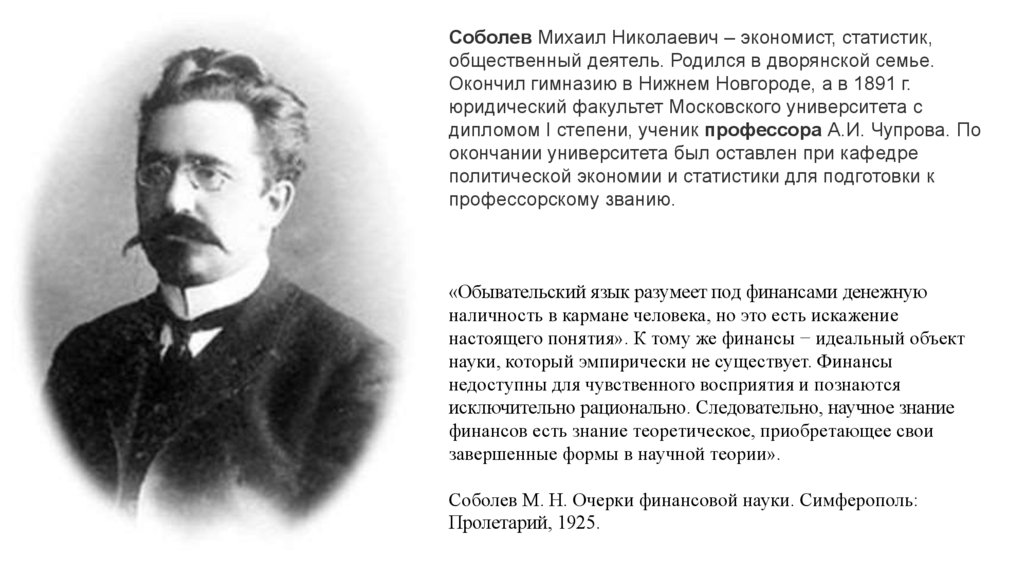

Соболев Михаил Николаевич – экономист, статистик,общественный деятель. Родился в дворянской семье.

Окончил гимназию в Нижнем Новгороде, а в 1891 г.

юридический факультет Московского университета с

дипломом I степени, ученик профессора А.И. Чупрова. По

окончании университета был оставлен при кафедре

политической экономии и статистики для подготовки к

профессорскому званию.

«Обывательский язык разумеет под финансами денежную

наличность в кармане человека, но это есть искажение

настоящего понятия». К тому же финансы − идеальный объект

науки, который эмпирически не существует. Финансы

недоступны для чувственного восприятия и познаются

исключительно рационально. Следовательно, научное знание

финансов есть знание теоретическое, приобретающее свои

завершенные формы в научной теории».

Соболев М. Н. Очерки финансовой науки. Симферополь:

Пролетарий, 1925.

12.

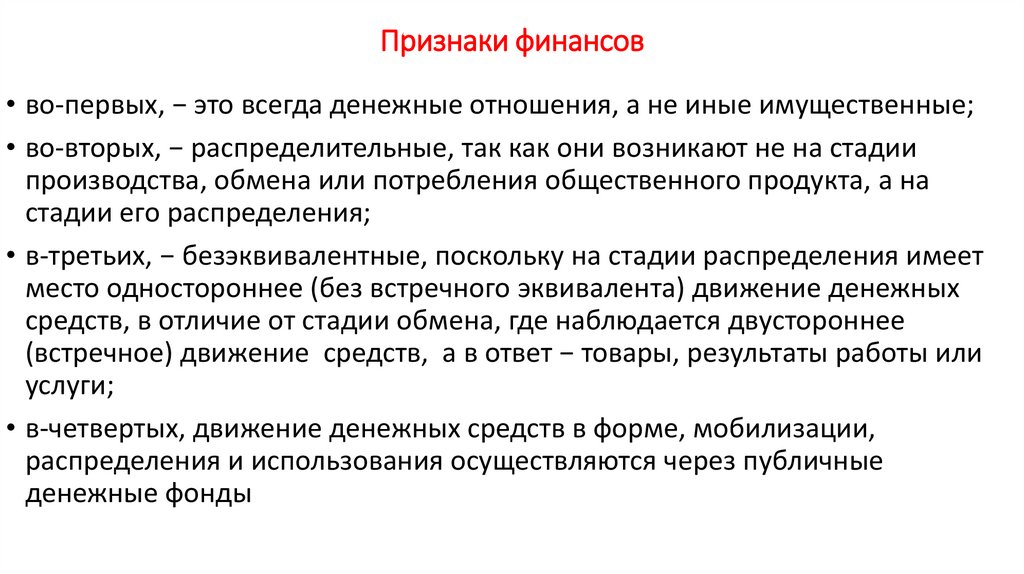

Признаки финансов• во-первых, − это всегда денежные отношения, а не иные имущественные;

• во-вторых, − распределительные, так как они возникают не на стадии

производства, обмена или потребления общественного продукта, а на

стадии его распределения;

• в-третьих, − безэквивалентные, поскольку на стадии распределения имеет

место одностороннее (без встречного эквивалента) движение денежных

средств, в отличие от стадии обмена, где наблюдается двустороннее

(встречное) движение средств, а в ответ − товары, результаты работы или

услуги;

• в-четвертых, движение денежных средств в форме, мобилизации,

распределения и использования осуществляются через публичные

денежные фонды

13.

• Карасева (Сенцова) Марина Валентиновна, доктор юридических наук,

профессор, заслуженный работник высшей

школы России, один из пяти крупнейших

специалистов по финансовому праву России и

Восточной Европы, автор более двухсот

пятидесяти работ (статей, учебников,

монографий), основательница научной школы

общей теории финансового права,

руководитель Российского филиала Центра

информации и организации исследований

публичных финансов и налогового права стран

Центральной и Восточной Европы.

14.

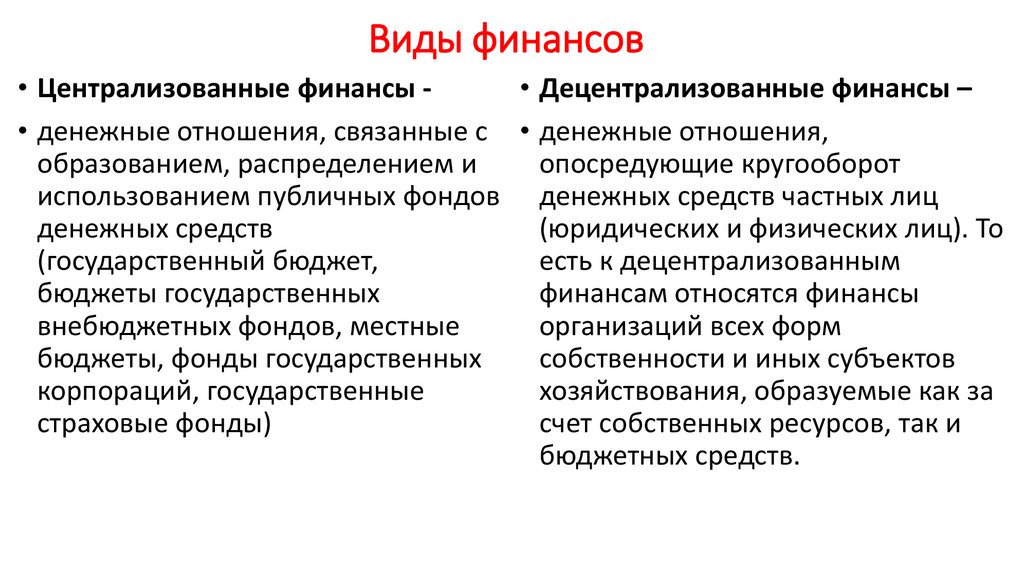

Виды финансов• Централизованные финансы • Децентрализованные финансы –

• денежные отношения, связанные с • денежные отношения,

образованием, распределением и

опосредующие кругооборот

использованием публичных фондов денежных средств частных лиц

денежных средств

(юридических и физических лиц). То

(государственный бюджет,

есть к децентрализованным

бюджеты государственных

финансам относятся финансы

внебюджетных фондов, местные

организаций всех форм

бюджеты, фонды государственных

собственности и иных субъектов

корпораций, государственные

хозяйствования, образуемые как за

страховые фонды)

счет собственных ресурсов, так и

бюджетных средств.

15.

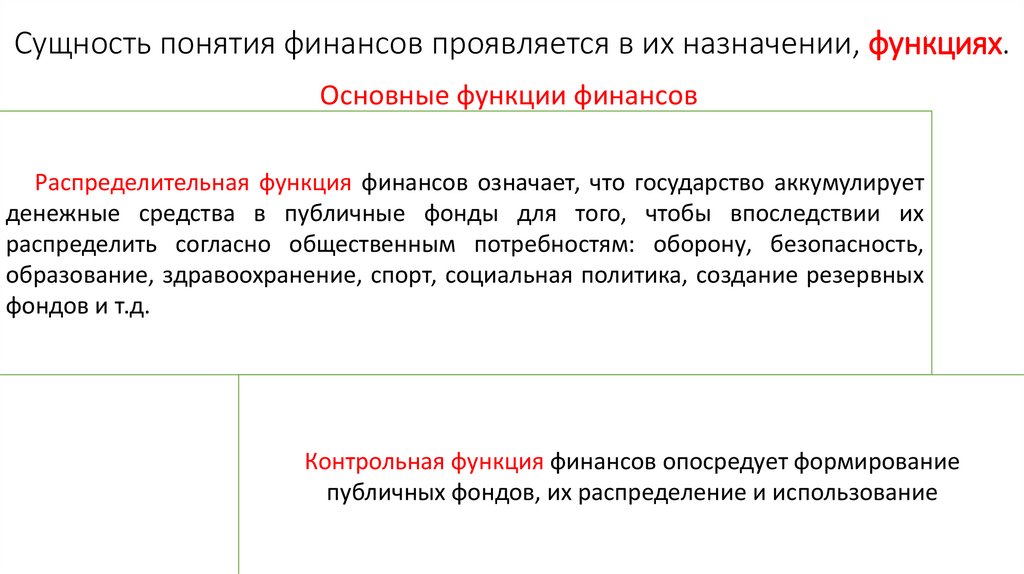

Сущность понятия финансов проявляется в их назначении, функциях.Основные функции финансов

Распределительная функция финансов означает, что государство аккумулирует

денежные средства в публичные фонды для того, чтобы впоследствии их

распределить согласно общественным потребностям: оборону, безопасность,

образование, здравоохранение, спорт, социальная политика, создание резервных

фондов и т.д.

Контрольная функция финансов опосредует формирование

публичных фондов, их распределение и использование

16.

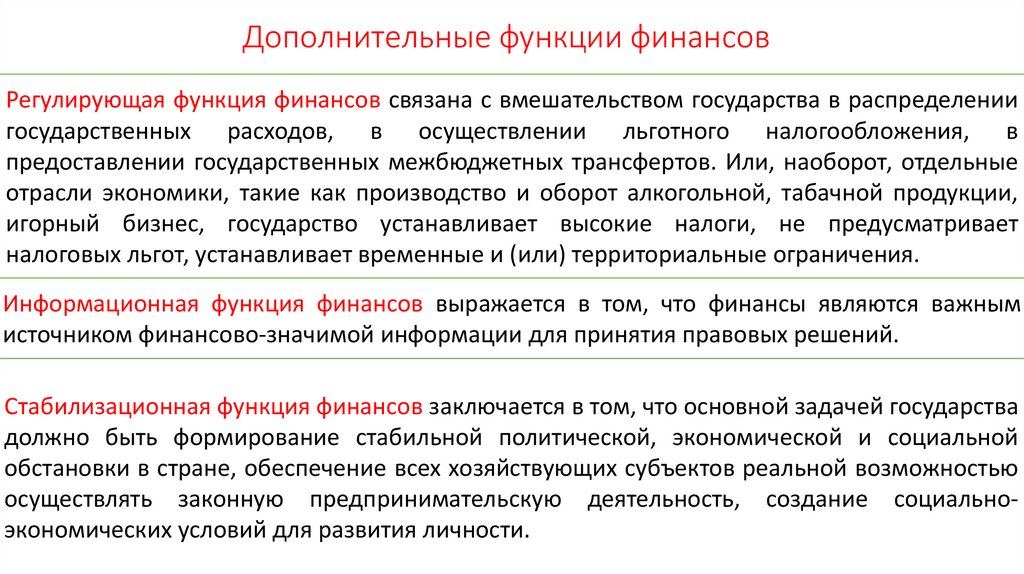

Дополнительные функции финансовРегулирующая функция финансов связана с вмешательством государства в распределении

государственных расходов, в осуществлении льготного налогообложения, в

предоставлении государственных межбюджетных трансфертов. Или, наоборот, отдельные

отрасли экономики, такие как производство и оборот алкогольной, табачной продукции,

игорный бизнес, государство устанавливает высокие налоги, не предусматривает

налоговых льгот, устанавливает временные и (или) территориальные ограничения.

Информационная функция финансов выражается в том, что финансы являются важным

источником финансово-значимой информации для принятия правовых решений.

Стабилизационная функция финансов заключается в том, что основной задачей государства

должно быть формирование стабильной политической, экономической и социальной

обстановки в стране, обеспечение всех хозяйствующих субъектов реальной возможностью

осуществлять законную предпринимательскую деятельность, создание социальноэкономических условий для развития личности.

17.

3. Понятие и содержание финансовой деятельности государства имуниципальных образований

Финансовая

государства

деятельность

представляет собой деятельность

по выпуску денежных знаков и

организации

денежного

обращения

в

стране,

мобилизации денежных средств

в

государственные

и

муниципальные

фонды,

использованию их в интересах

общества и государства, причем

эта деятельность осуществляется

на

основе

управленческих

решений,

финансового

планирования и контроля за

правильностью всех финансовых

операций как государственных

(публичных), так и частных

структур.

18.

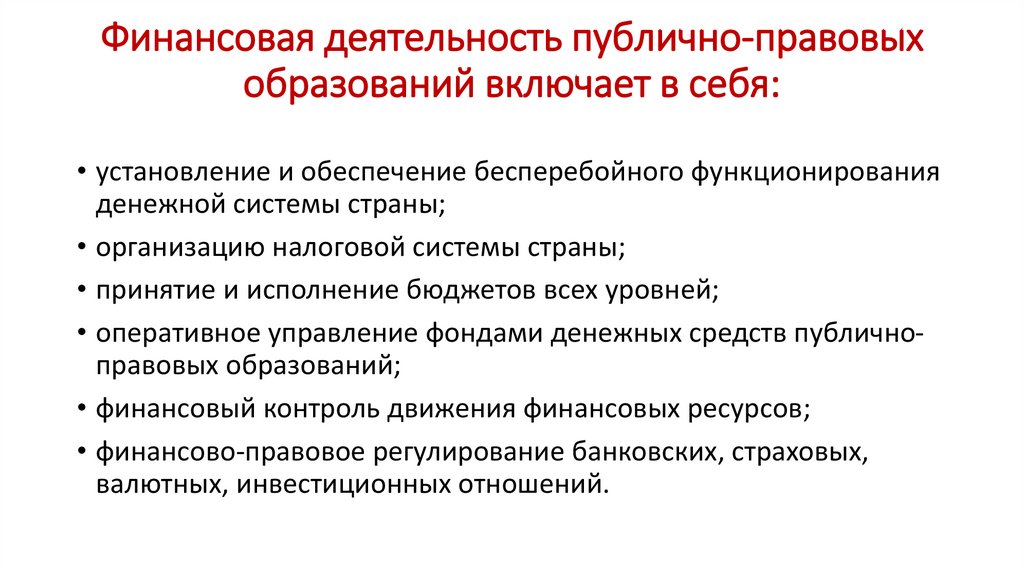

Финансовая деятельность публично-правовыхобразований включает в себя:

• установление и обеспечение бесперебойного функционирования

денежной системы страны;

• организацию налоговой системы страны;

• принятие и исполнение бюджетов всех уровней;

• оперативное управление фондами денежных средств публичноправовых образований;

• финансовый контроль движения финансовых ресурсов;

• финансово-правовое регулирование банковских, страховых,

валютных, инвестиционных отношений.

19.

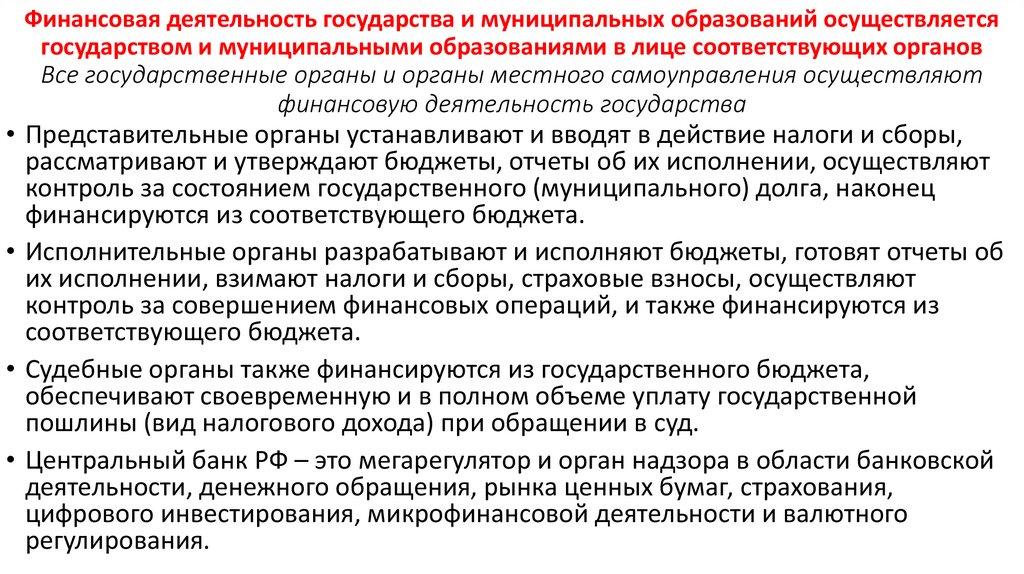

Финансовая деятельность государства и муниципальных образований осуществляетсягосударством и муниципальными образованиями в лице соответствующих органов

Все государственные органы и органы местного самоуправления осуществляют

финансовую деятельность государства

• Представительные органы устанавливают и вводят в действие налоги и сборы,

рассматривают и утверждают бюджеты, отчеты об их исполнении, осуществляют

контроль за состоянием государственного (муниципального) долга, наконец

финансируются из соответствующего бюджета.

• Исполнительные органы разрабатывают и исполняют бюджеты, готовят отчеты об

их исполнении, взимают налоги и сборы, страховые взносы, осуществляют

контроль за совершением финансовых операций, и также финансируются из

соответствующего бюджета.

• Судебные органы также финансируются из государственного бюджета,

обеспечивают своевременную и в полном объеме уплату государственной

пошлины (вид налогового дохода) при обращении в суд.

• Центральный банк РФ – это мегарегулятор и орган надзора в области банковской

деятельности, денежного обращения, рынка ценных бумаг, страхования,

цифрового инвестирования, микрофинансовой деятельности и валютного

регулирования.

20.

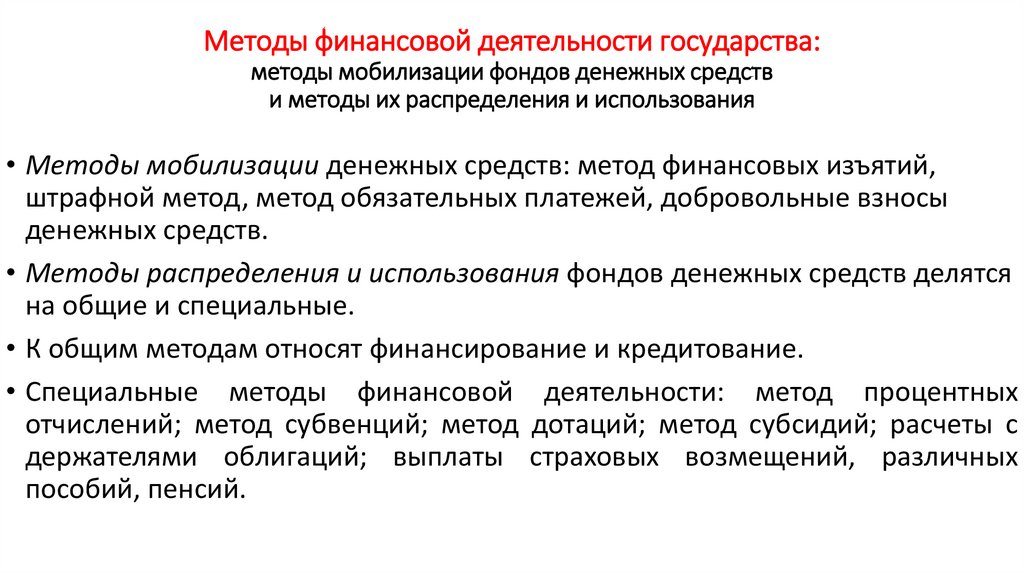

Методы финансовой деятельности государства:методы мобилизации фондов денежных средств

и методы их распределения и использования

• Методы мобилизации денежных средств: метод финансовых изъятий,

штрафной метод, метод обязательных платежей, добровольные взносы

денежных средств.

• Методы распределения и использования фондов денежных средств делятся

на общие и специальные.

• К общим методам относят финансирование и кредитование.

• Специальные методы финансовой деятельности: метод процентных

отчислений; метод субвенций; метод дотаций; метод субсидий; расчеты с

держателями облигаций; выплаты страховых возмещений, различных

пособий, пенсий.

21.

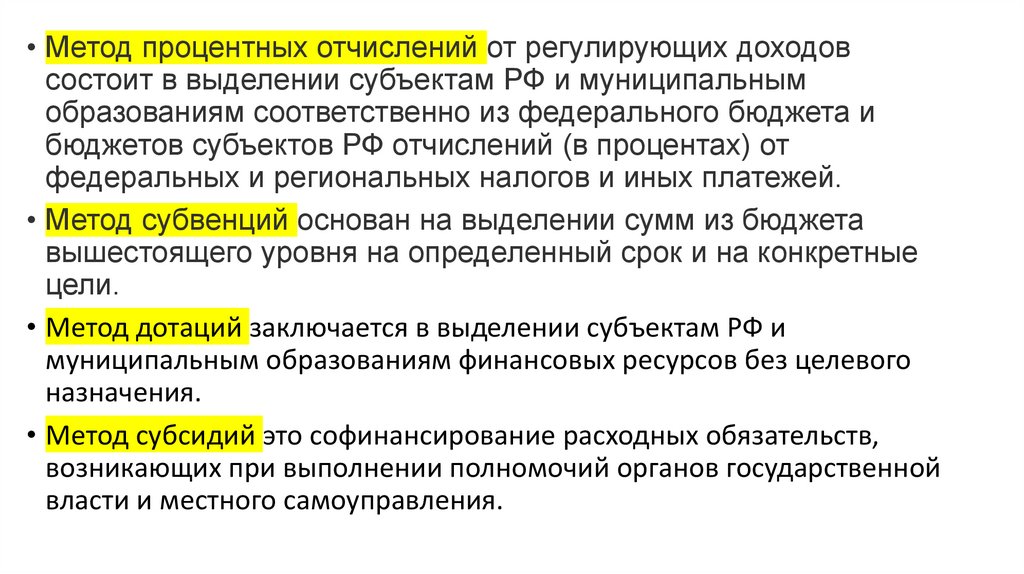

• Метод процентных отчислений от регулирующих доходовсостоит в выделении субъектам РФ и муниципальным

образованиям соответственно из федерального бюджета и

бюджетов субъектов РФ отчислений (в процентах) от

федеральных и региональных налогов и иных платежей.

• Метод субвенций основан на выделении сумм из бюджета

вышестоящего уровня на определенный срок и на конкретные

цели.

• Метод дотаций заключается в выделении субъектам РФ и

муниципальным образованиям финансовых ресурсов без целевого

назначения.

• Метод субсидий это софинансирование расходных обязательств,

возникающих при выполнении полномочий органов государственной

власти и местного самоуправления.

22.

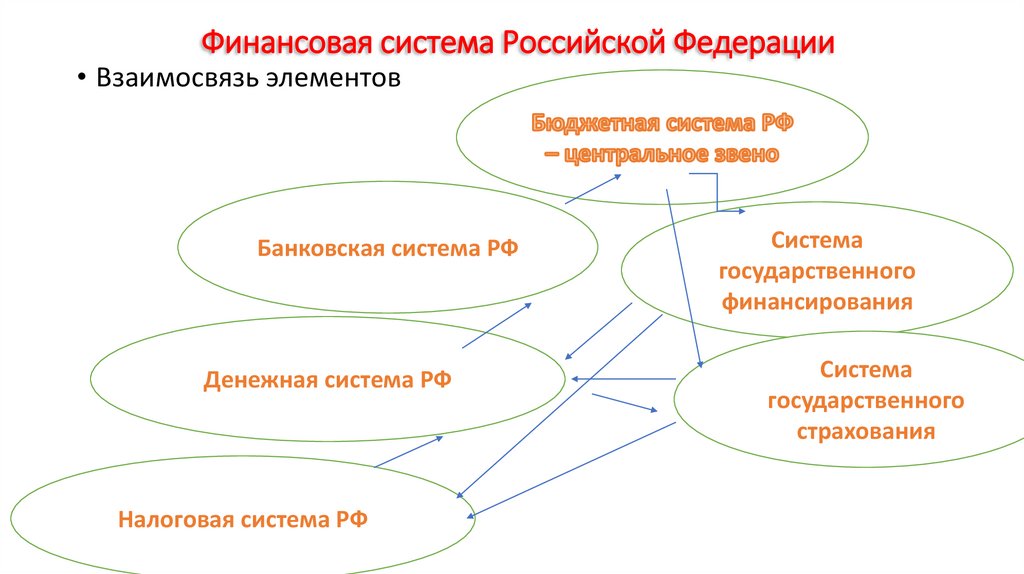

Финансовая система Российской Федерации• Взаимосвязь элементов

Банковская система РФ

Денежная система РФ

Налоговая система РФ

Система

государственного

финансирования

Система

государственного

страхования

23.

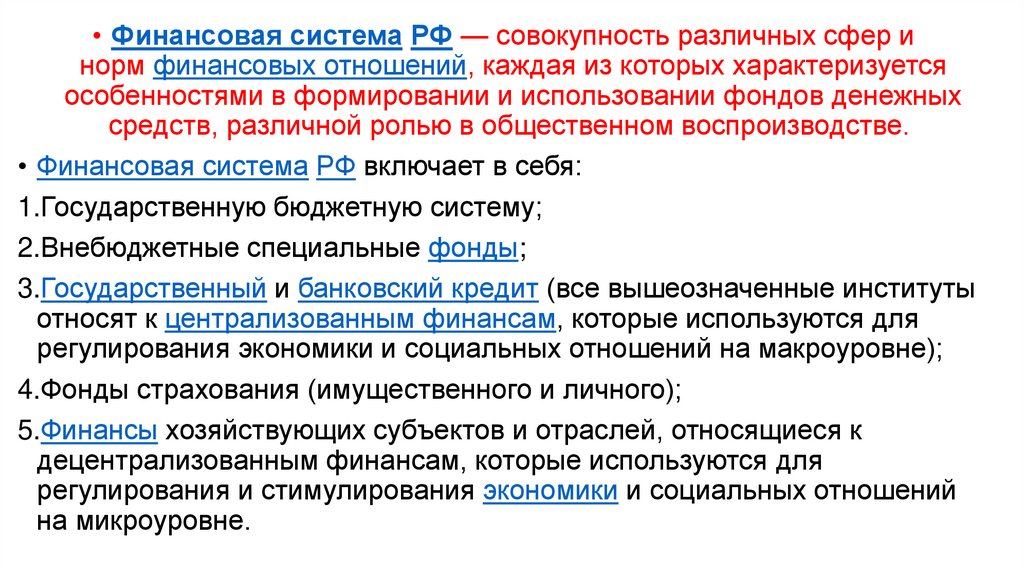

• Финансовая система РФ — совокупность различных сфер инорм финансовых отношений, каждая из которых характеризуется

особенностями в формировании и использовании фондов денежных

средств, различной ролью в общественном воспроизводстве.

• Финансовая система РФ включает в себя:

1.Государственную бюджетную систему;

2.Внебюджетные специальные фонды;

3.Государственный и банковский кредит (все вышеозначенные институты

относят к централизованным финансам, которые используются для

регулирования экономики и социальных отношений на макроуровне);

4.Фонды страхования (имущественного и личного);

5.Финансы хозяйствующих субъектов и отраслей, относящиеся к

децентрализованным финансам, которые используются для

регулирования и стимулирования экономики и социальных отношений

на микроуровне.

24.

• Финансовая система как совокупность денежных фондов ифинансовых институтов

1.Бюджетные фонды (БФ).

2.Внебюджетные фонды ВБФ.

3.Децентрализованные Фонды (ДФ).

4.Страховые фонды.

5.Государственный и муниципальный кредит.

6.Валютно-денежная система (ВДС).

7.Финансы предприятий различных форм собственности.

25.

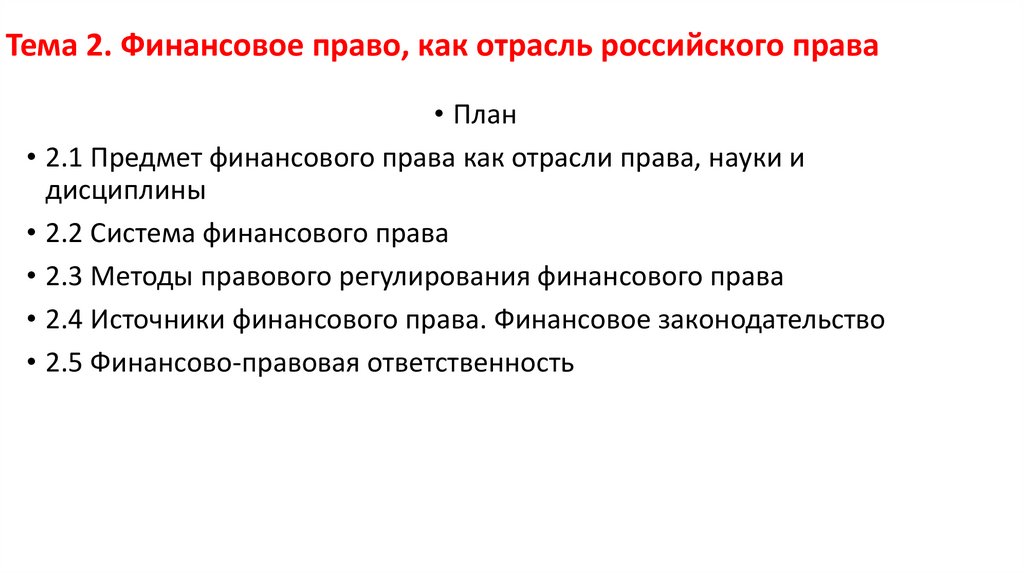

Тема 2. Финансовое право, как отрасль российского права• План

• 2.1 Предмет финансового права как отрасли права, науки и

дисциплины

• 2.2 Система финансового права

• 2.3 Методы правового регулирования финансового права

• 2.4 Источники финансового права. Финансовое законодательство

• 2.5 Финансово-правовая ответственность

26.

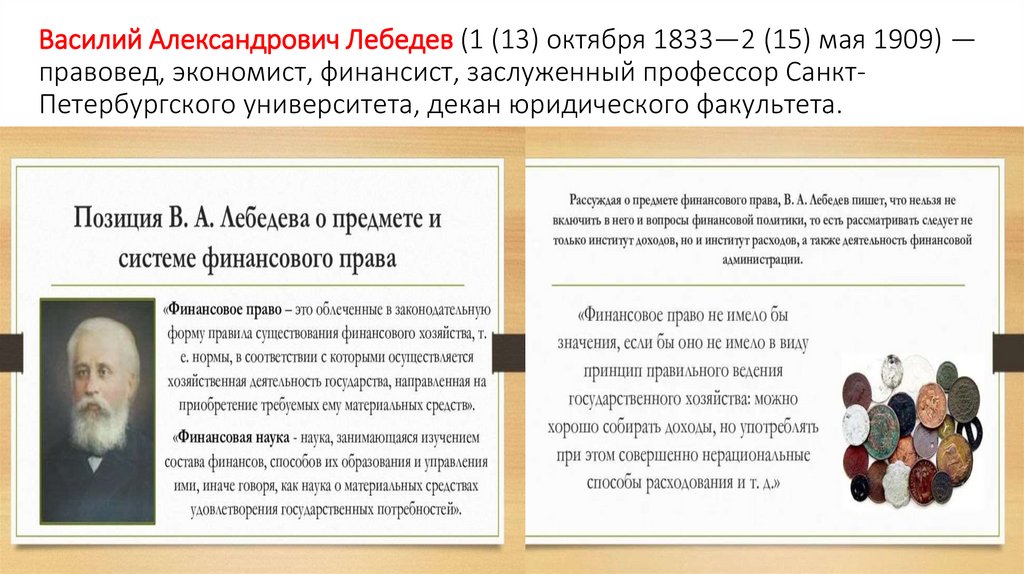

Василий Александрович Лебедев (1 (13) октября 1833—2 (15) мая 1909) —правовед, экономист, финансист, заслуженный профессор СанктПетербургского университета, декан юридического факультета.

27.

28.

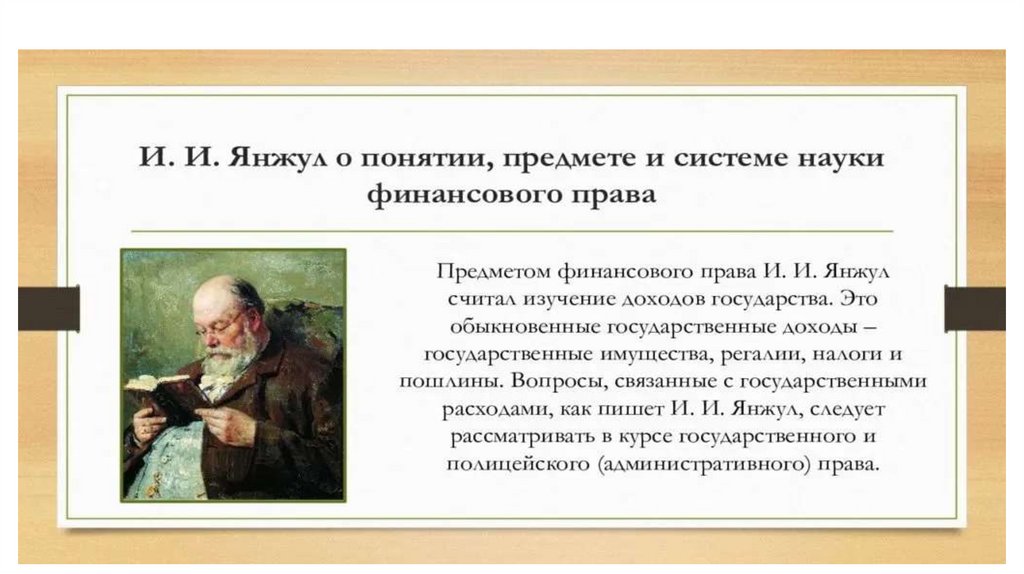

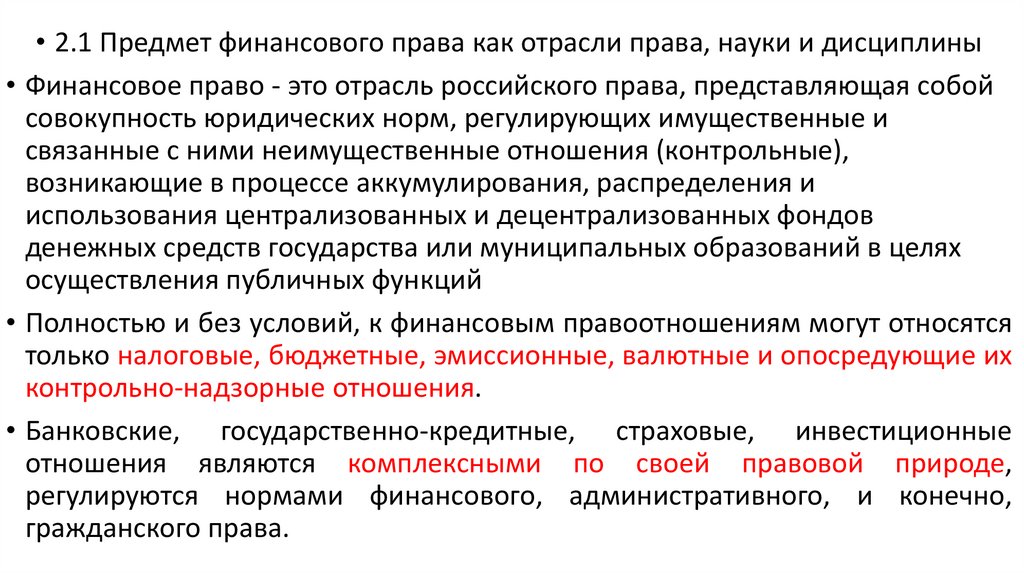

• 2.1 Предмет финансового права как отрасли права, науки и дисциплины• Финансовое право - это отрасль российского права, представляющая собой

совокупность юридических норм, регулирующих имущественные и

связанные с ними неимущественные отношения (контрольные),

возникающие в процессе аккумулирования, распределения и

использования централизованных и децентрализованных фондов

денежных средств государства или муниципальных образований в целях

осуществления публичных функций

• Полностью и без условий, к финансовым правоотношениям могут относятся

только налоговые, бюджетные, эмиссионные, валютные и опосредующие их

контрольно-надзорные отношения.

• Банковские, государственно-кредитные, страховые, инвестиционные

отношения являются комплексными по своей правовой природе,

регулируются нормами финансового, административного, и конечно,

гражданского права.

29.

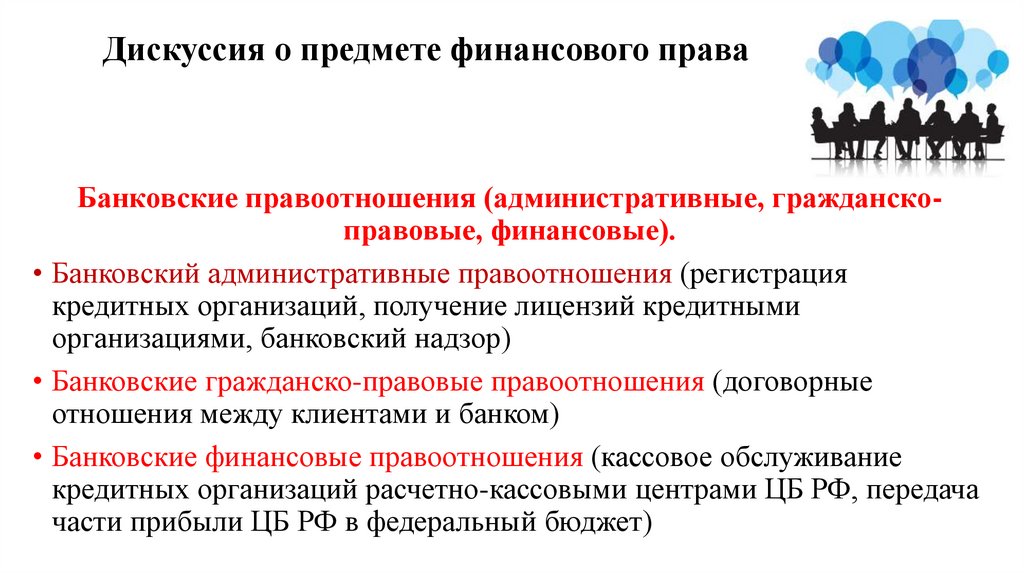

Дискуссия о предмете финансового праваБанковские правоотношения (административные, гражданскоправовые, финансовые).

• Банковский административные правоотношения (регистрация

кредитных организаций, получение лицензий кредитными

организациями, банковский надзор)

• Банковские гражданско-правовые правоотношения (договорные

отношения между клиентами и банком)

• Банковские финансовые правоотношения (кассовое обслуживание

кредитных организаций расчетно-кассовыми центрами ЦБ РФ, передача

части прибыли ЦБ РФ в федеральный бюджет)

30.

Дискуссия о предмете финансового праваСтраховые правоотношения (административные, гражданскоправовые, финансовые)

• Страховые административные правоотношения (регистрация страховых

организаций и иных субъектов страхового дела, получение ими

лицензий кредитными организациями, страховой надзор)

• Страховые гражданско-правовые правоотношения (договорные

отношения между страховщиками и страхователями, брокерами,

страховыми агентами)

• Страховые финансовые правоотношения (обязательное социальное

страхование, обязательное страхование вкладов в банках)

31.

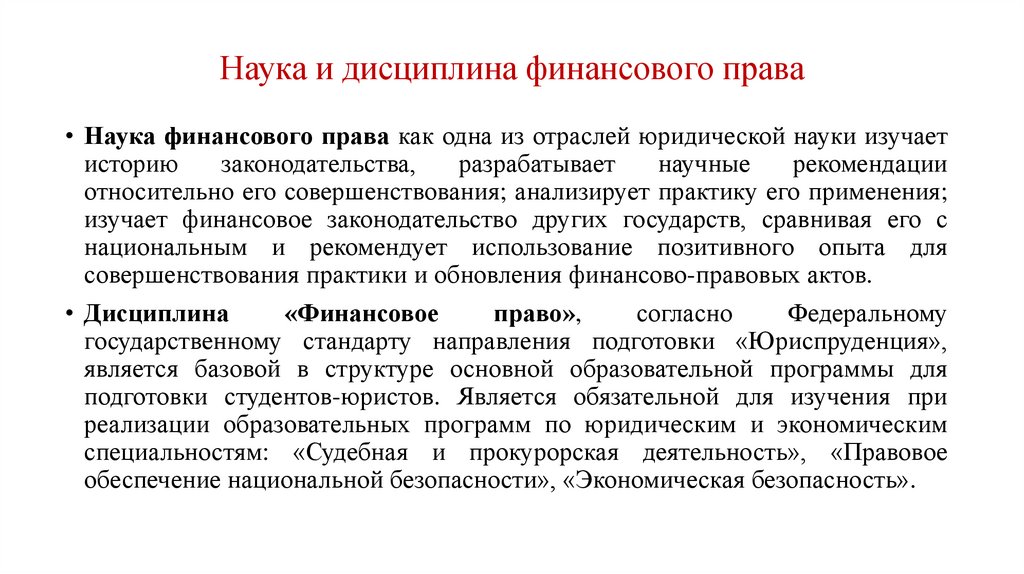

Наука и дисциплина финансового права• Наука финансового права как одна из отраслей юридической науки изучает

историю

законодательства,

разрабатывает

научные

рекомендации

относительно его совершенствования; анализирует практику его применения;

изучает финансовое законодательство других государств, сравнивая его с

национальным и рекомендует использование позитивного опыта для

совершенствования практики и обновления финансово-правовых актов.

• Дисциплина

«Финансовое

право»,

согласно

Федеральному

государственному стандарту направления подготовки «Юриспруденция»,

является базовой в структуре основной образовательной программы для

подготовки студентов-юристов. Является обязательной для изучения при

реализации образовательных программ по юридическим и экономическим

специальностям: «Судебная и прокурорская деятельность», «Правовое

обеспечение национальной безопасности», «Экономическая безопасность».

32.

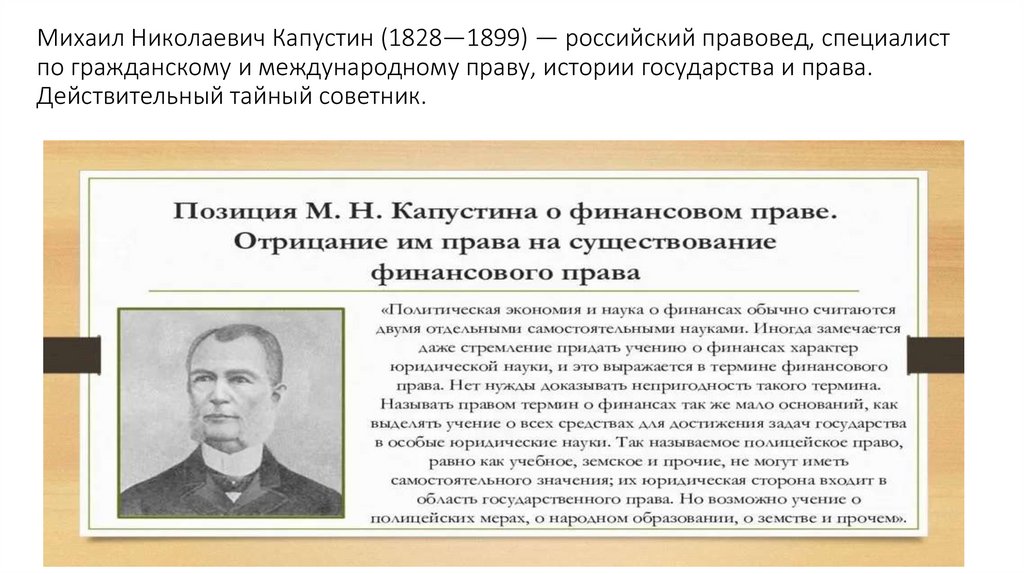

Михаил Николаевич Капустин (1828—1899) — российский правовед, специалистпо гражданскому и международному праву, истории государства и права.

Действительный тайный советник.

33.

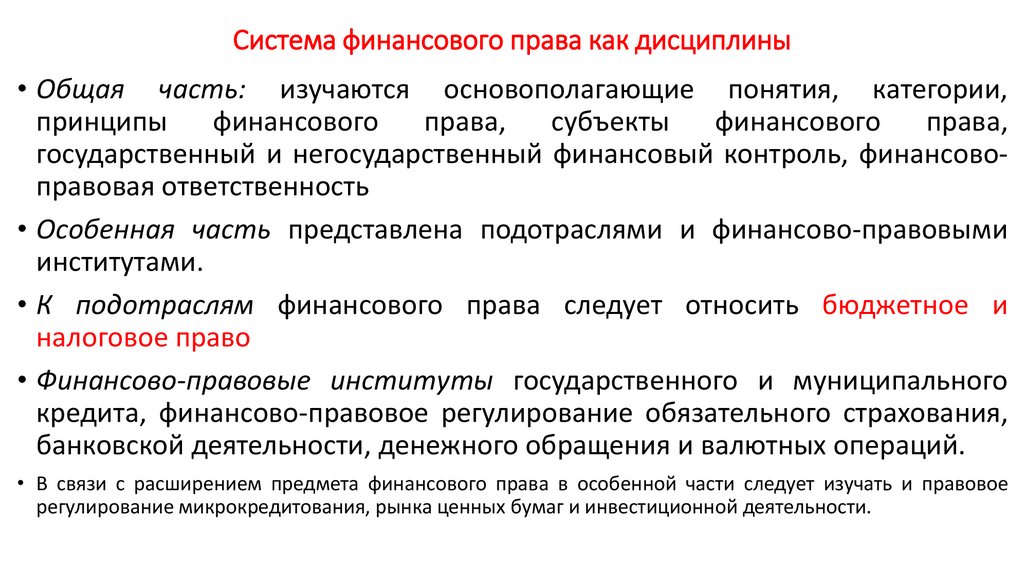

Система финансового права как дисциплины• Общая часть: изучаются основополагающие понятия, категории,

принципы

финансового

права,

субъекты

финансового

права,

государственный и негосударственный финансовый контроль, финансовоправовая ответственность

• Особенная часть представлена подотраслями и финансово-правовыми

институтами.

• К подотраслям финансового права следует относить бюджетное и

налоговое право

• Финансово-правовые институты государственного и муниципального

кредита, финансово-правовое регулирование обязательного страхования,

банковской деятельности, денежного обращения и валютных операций.

• В связи с расширением предмета финансового права в особенной части следует изучать и правовое

регулирование микрокредитования, рынка ценных бумаг и инвестиционной деятельности.

34.

35.

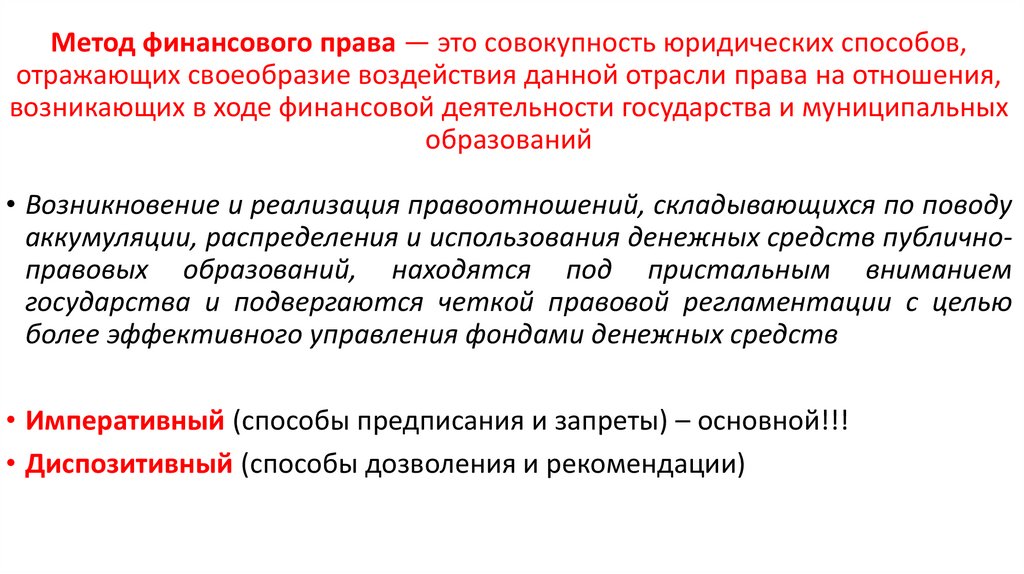

Метод финансового права — это совокупность юридических способов,отражающих своеобразие воздействия данной отрасли права на отношения,

возникающих в ходе финансовой деятельности государства и муниципальных

образований

• Возникновение и реализация правоотношений, складывающихся по поводу

аккумуляции, распределения и использования денежных средств публичноправовых образований, находятся под пристальным вниманием

государства и подвергаются четкой правовой регламентации с целью

более эффективного управления фондами денежных средств

• Императивный (способы предписания и запреты) – основной!!!

• Диспозитивный (способы дозволения и рекомендации)

36.

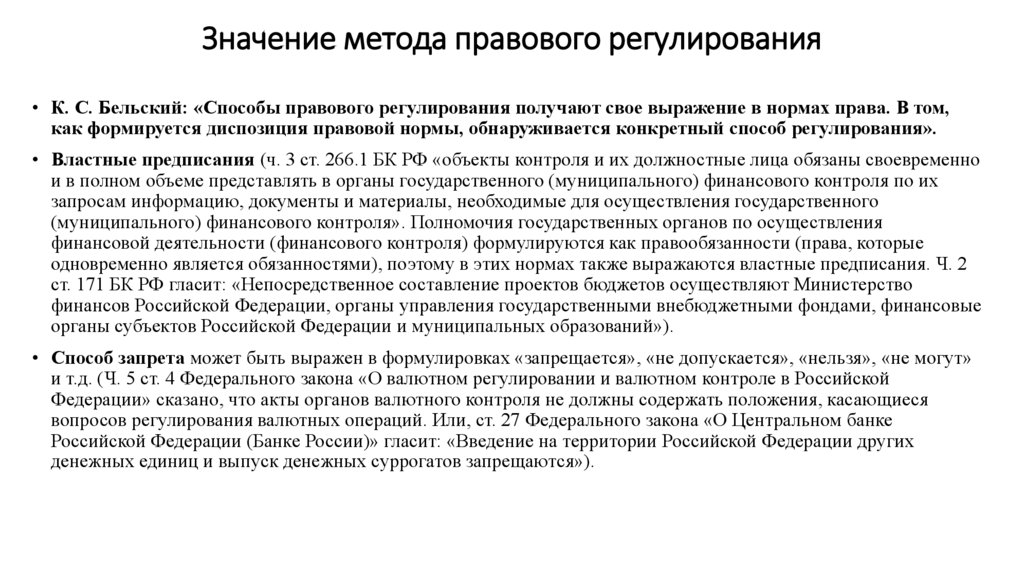

Значение метода правового регулирования• К. С. Бельский: «Способы правового регулирования получают свое выражение в нормах права. В том,

как формируется диспозиция правовой нормы, обнаруживается конкретный способ регулирования».

• Властные предписания (ч. 3 ст. 266.1 БК РФ «объекты контроля и их должностные лица обязаны своевременно

и в полном объеме представлять в органы государственного (муниципального) финансового контроля по их

запросам информацию, документы и материалы, необходимые для осуществления государственного

(муниципального) финансового контроля». Полномочия государственных органов по осуществления

финансовой деятельности (финансового контроля) формулируются как правообязанности (права, которые

одновременно является обязанностями), поэтому в этих нормах также выражаются властные предписания. Ч. 2

ст. 171 БК РФ гласит: «Непосредственное составление проектов бюджетов осуществляют Министерство

финансов Российской Федерации, органы управления государственными внебюджетными фондами, финансовые

органы субъектов Российской Федерации и муниципальных образований»).

• Способ запрета может быть выражен в формулировках «запрещается», «не допускается», «нельзя», «не могут»

и т.д. (Ч. 5 ст. 4 Федерального закона «О валютном регулировании и валютном контроле в Российской

Федерации» сказано, что акты органов валютного контроля не должны содержать положения, касающиеся

вопросов регулирования валютных операций. Или, ст. 27 Федерального закона «О Центральном банке

Российской Федерации (Банке России)» гласит: «Введение на территории Российской Федерации других

денежных единиц и выпуск денежных суррогатов запрещаются»).

37.

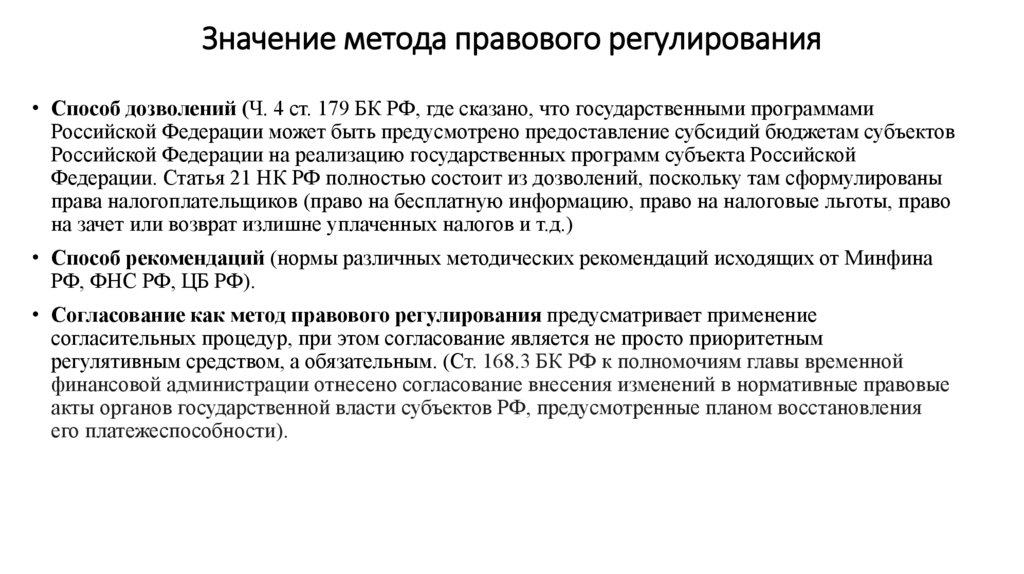

Значение метода правового регулирования• Способ дозволений (Ч. 4 ст. 179 БК РФ, где сказано, что государственными программами

Российской Федерации может быть предусмотрено предоставление субсидий бюджетам субъектов

Российской Федерации на реализацию государственных программ субъекта Российской

Федерации. Статья 21 НК РФ полностью состоит из дозволений, поскольку там сформулированы

права налогоплательщиков (право на бесплатную информацию, право на налоговые льготы, право

на зачет или возврат излишне уплаченных налогов и т.д.)

• Способ рекомендаций (нормы различных методических рекомендаций исходящих от Минфина

РФ, ФНС РФ, ЦБ РФ).

• Согласование как метод правового регулирования предусматривает применение

согласительных процедур, при этом согласование является не просто приоритетным

регулятивным средством, а обязательным. (Ст. 168.3 БК РФ к полномочиям главы временной

финансовой администрации отнесено согласование внесения изменений в нормативные правовые

акты органов государственной власти субъектов РФ, предусмотренные планом восстановления

его платежеспособности).

38.

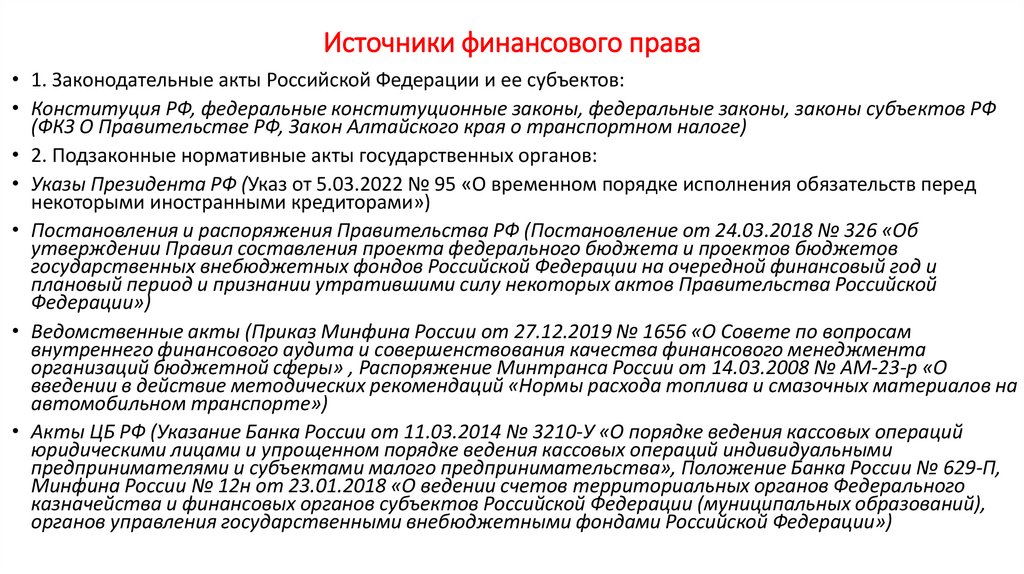

Источники финансового права• 1. Законодательные акты Российской Федерации и ее субъектов:

• Конституция РФ, федеральные конституционные законы, федеральные законы, законы субъектов РФ

(ФКЗ О Правительстве РФ, Закон Алтайского края о транспортном налоге)

• 2. Подзаконные нормативные акты государственных органов:

• Указы Президента РФ (Указ от 5.03.2022 № 95 «О временном порядке исполнения обязательств перед

некоторыми иностранными кредиторами»)

• Постановления и распоряжения Правительства РФ (Постановление от 24.03.2018 № 326 «Об

утверждении Правил составления проекта федерального бюджета и проектов бюджетов

государственных внебюджетных фондов Российской Федерации на очередной финансовый год и

плановый период и признании утратившими силу некоторых актов Правительства Российской

Федерации»)

• Ведомственные акты (Приказ Минфина России от 27.12.2019 № 1656 «О Совете по вопросам

внутреннего финансового аудита и совершенствования качества финансового менеджмента

организаций бюджетной сферы» , Распоряжение Минтранса России от 14.03.2008 № АМ-23-р «О

введении в действие методических рекомендаций «Нормы расхода топлива и смазочных материалов на

автомобильном транспорте»)

• Акты ЦБ РФ (Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций

юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными

предпринимателями и субъектами малого предпринимательства», Положение Банка России № 629-П,

Минфина России № 12н от 23.01.2018 «О ведении счетов территориальных органов Федерального

казначейства и финансовых органов субъектов Российской Федерации (муниципальных образований),

органов управления государственными внебюджетными фондами Российской Федерации»)

39.

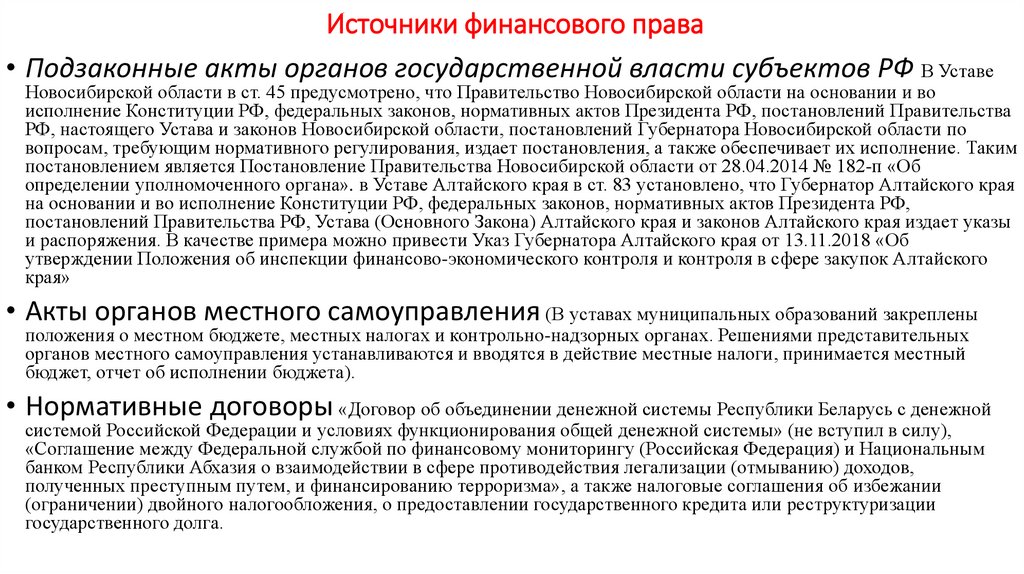

Источники финансового права• Подзаконные акты органов государственной власти субъектов РФ В Уставе

Новосибирской области в ст. 45 предусмотрено, что Правительство Новосибирской области на основании и во

исполнение Конституции РФ, федеральных законов, нормативных актов Президента РФ, постановлений Правительства

РФ, настоящего Устава и законов Новосибирской области, постановлений Губернатора Новосибирской области по

вопросам, требующим нормативного регулирования, издает постановления, а также обеспечивает их исполнение. Таким

постановлением является Постановление Правительства Новосибирской области от 28.04.2014 № 182-п «Об

определении уполномоченного органа». в Уставе Алтайского края в ст. 83 установлено, что Губернатор Алтайского края

на основании и во исполнение Конституции РФ, федеральных законов, нормативных актов Президента РФ,

постановлений Правительства РФ, Устава (Основного Закона) Алтайского края и законов Алтайского края издает указы

и распоряжения. В качестве примера можно привести Указ Губернатора Алтайского края от 13.11.2018 «Об

утверждении Положения об инспекции финансово-экономического контроля и контроля в сфере закупок Алтайского

края»

• Акты органов местного самоуправления (В уставах муниципальных образований закреплены

положения о местном бюджете, местных налогах и контрольно-надзорных органах. Решениями представительных

органов местного самоуправления устанавливаются и вводятся в действие местные налоги, принимается местный

бюджет, отчет об исполнении бюджета).

• Нормативные договоры «Договор об объединении денежной системы Республики Беларусь с денежной

системой Российской Федерации и условиях функционирования общей денежной системы» (не вступил в силу),

«Соглашение между Федеральной службой по финансовому мониторингу (Российская Федерация) и Национальным

банком Республики Абхазия о взаимодействии в сфере противодействия легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма», а также налоговые соглашения об избежании

(ограничении) двойного налогообложения, о предоставлении государственного кредита или реструктуризации

государственного долга.

40.

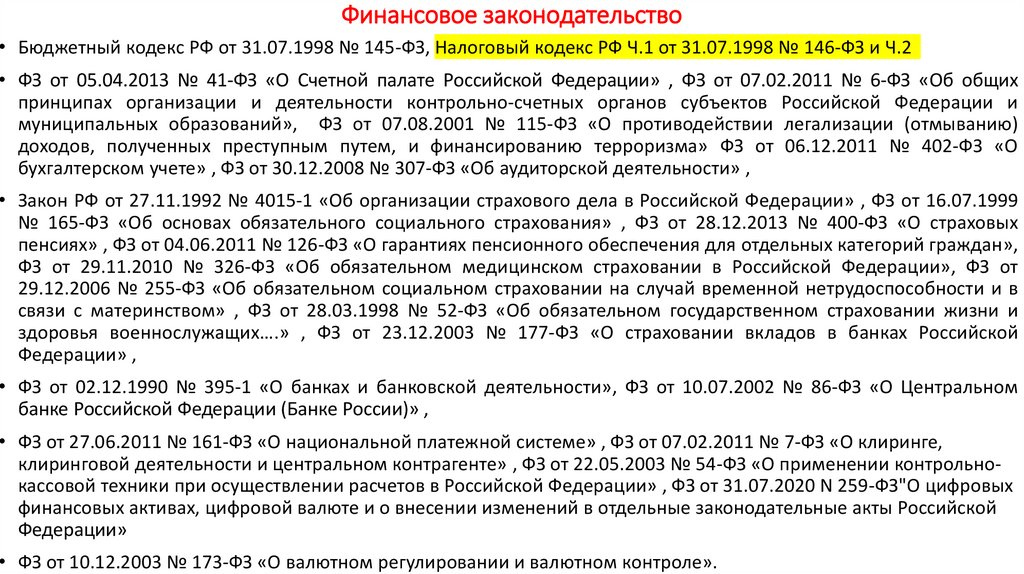

Финансовое законодательство• Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ, Налоговый кодекс РФ Ч.1 от 31.07.1998 № 146-ФЗ и Ч.2

• ФЗ от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» , ФЗ от 07.02.2011 № 6-ФЗ «Об общих

принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и

муниципальных образований», ФЗ от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма» ФЗ от 06.12.2011 № 402-ФЗ «О

бухгалтерском учете» , ФЗ от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» ,

• Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» , ФЗ от 16.07.1999

№ 165-ФЗ «Об основах обязательного социального страхования» , ФЗ от 28.12.2013 № 400-ФЗ «О страховых

пенсиях» , ФЗ от 04.06.2011 № 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан»,

ФЗ от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации», ФЗ от

29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в

связи с материнством» , ФЗ от 28.03.1998 № 52-ФЗ «Об обязательном государственном страховании жизни и

здоровья военнослужащих….» , ФЗ от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской

Федерации» ,

• ФЗ от 02.12.1990 № 395-1 «О банках и банковской деятельности», ФЗ от 10.07.2002 № 86-ФЗ «О Центральном

банке Российской Федерации (Банке России)» ,

• ФЗ от 27.06.2011 № 161-ФЗ «О национальной платежной системе» , ФЗ от 07.02.2011 № 7-ФЗ «О клиринге,

клиринговой деятельности и центральном контрагенте» , ФЗ от 22.05.2003 № 54-ФЗ «О применении контрольнокассовой техники при осуществлении расчетов в Российской Федерации» , ФЗ от 31.07.2020 N 259-ФЗ"О цифровых

финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской

Федерации»

• ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле».

41.

2.4 Финансово-правовая ответственностьОсобенностями финансово-правовой ответственности являются:

• - это средство охраны финансового правопорядка;

• -

устанавливается финансово-правовыми нормами;

• - основанием является финансовое правонарушение;

• - непосредственно выражается в финансово-правовых санкциях;

• - применяется уполномоченными государственными органами в рамках юрисдикционнопроцессуальной деятельности.

• Финансово-правовая

ответственности.

ответственность

обладает

всеми

признаками

юридической

• За нарушение норм финансового законодательства юридическая ответственность предусмотрена

не только нормами финансового права, но и нормами административного, уголовного и гражданского

права. За нарушение финансового законодательства должностные лица могут быть привлечены к

материальной и дисциплинарной ответственности дополнительно. В сфере финансовой

деятельности данные виды ответственности применяются на тех же условиях, что и в других

обстоятельствах.

42.

2.4 Финансово-правовая ответственностьФинансовые правонарушения и финансово-правовые санкции.

• Финансовые правонарушения предусмотрены в БК РФ, НК РФ (часть 1), федеральными

законами «О банках и банковской деятельности» и «О Центральном банке Российской

Федерации». Следовательно, с учетом действующего финансового законодательства можно

говорить о:

• налоговой ответственности,

• бюджетно-правовой ответственности,

• финансово-правовой ответственности, установленной банковским законодательством.

Каждый подвид финансово-правовой ответственности имеет свои особенности, обусловленные

основанием, спецификой охраняемых отношений, субъектами ответственности и субъектами

применения.

43.

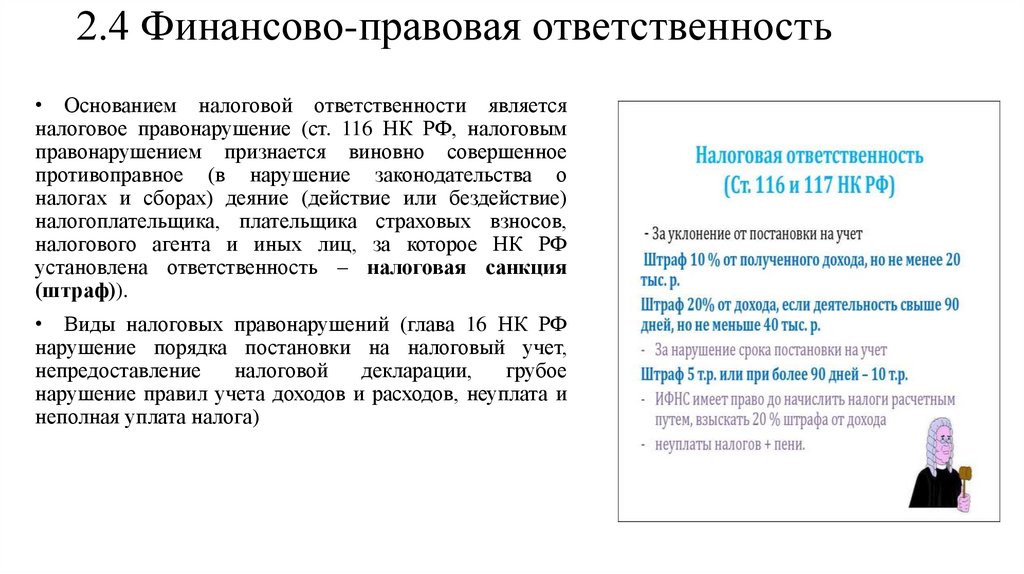

2.4 Финансово-правовая ответственность• Основанием налоговой ответственности является

налоговое правонарушение (ст. 116 НК РФ, налоговым

правонарушением признается виновно совершенное

противоправное (в нарушение законодательства о

налогах и сборах) деяние (действие или бездействие)

налогоплательщика, плательщика страховых взносов,

налогового агента и иных лиц, за которое НК РФ

установлена ответственность – налоговая санкция

(штраф)).

• Виды налоговых правонарушений (глава 16 НК РФ

нарушение порядка постановки на налоговый учет,

непредоставление

налоговой

декларации,

грубое

нарушение правил учета доходов и расходов, неуплата и

неполная уплата налога)

44.

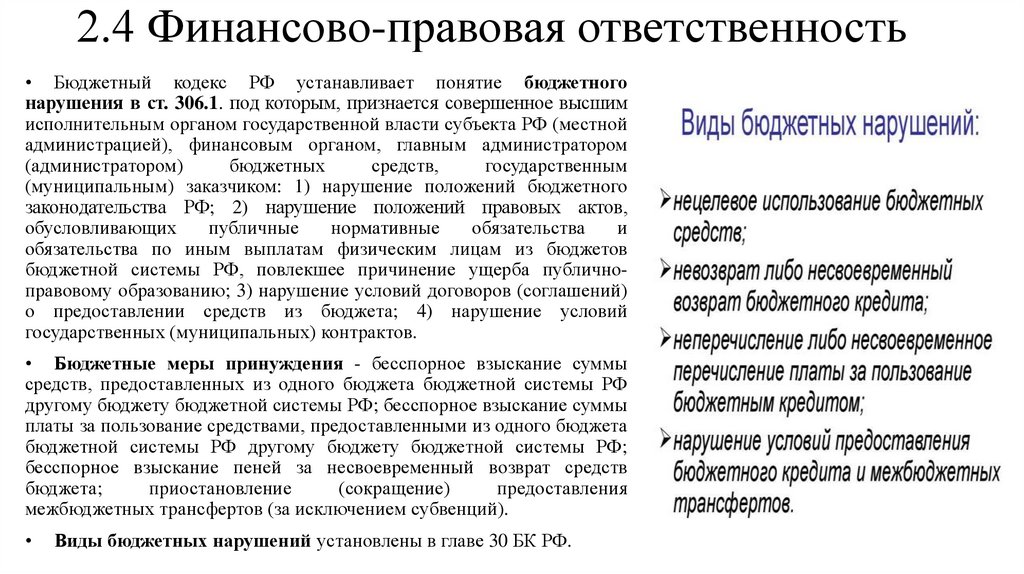

2.4 Финансово-правовая ответственность• Бюджетный кодекс РФ устанавливает понятие бюджетного

нарушения в ст. 306.1. под которым, признается совершенное высшим

исполнительным органом государственной власти субъекта РФ (местной

администрацией), финансовым органом, главным администратором

(администратором)

бюджетных

средств,

государственным

(муниципальным) заказчиком: 1) нарушение положений бюджетного

законодательства РФ; 2) нарушение положений правовых актов,

обусловливающих

публичные

нормативные

обязательства

и

обязательства по иным выплатам физическим лицам из бюджетов

бюджетной системы РФ, повлекшее причинение ущерба публичноправовому образованию; 3) нарушение условий договоров (соглашений)

о предоставлении средств из бюджета; 4) нарушение условий

государственных (муниципальных) контрактов.

• Бюджетные меры принуждения - бесспорное взыскание суммы

средств, предоставленных из одного бюджета бюджетной системы РФ

другому бюджету бюджетной системы РФ; бесспорное взыскание суммы

платы за пользование средствами, предоставленными из одного бюджета

бюджетной системы РФ другому бюджету бюджетной системы РФ;

бесспорное взыскание пеней за несвоевременный возврат средств

бюджета;

приостановление

(сокращение)

предоставления

межбюджетных трансфертов (за исключением субвенций).

Виды бюджетных нарушений установлены в главе 30 БК РФ.

45.

2.4 Финансово-правовая ответственность• В ст. 74 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации»

установлено, что в случаях нарушения кредитной организацией федеральных законов, издаваемых в

соответствии с ними нормативных актов и предписаний Банка России, непредставления информации,

представления неполной или недостоверной информации, непроведения обязательного аудита,

нераскрытия информации о своей деятельности и аудиторского заключения по ней Банк России имеет

право требовать от кредитной организации устранения выявленных нарушений, взыскивать штраф в

размере до 0,1 процента минимального размера уставного капитала.

• В случае нарушения кредитной организацией требований Федерального закона от 7.08.2001 № 115-ФЗ

«О противодействии легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма» и (или) нормативных актов Банка России, принятых в соответствии с

указанным Федеральным законом, Банк России имеет право взыскивать с кредитной организации штраф

в размере до 0,1 процента размера собственных средств (капитала) кредитной организации, но не менее

100 тысяч рублей.

• В случае неисполнения в установленный Банком России срок предписаний Банка России об

устранении нарушений, выявленных в деятельности кредитной организации, а также в случае, если эти

нарушения или совершаемые кредитной организацией банковские операции или сделки создали

реальную угрозу интересам ее кредиторов (вкладчиков), Банк России вправе взыскать с кредитной

организации штраф в размере до 1 процента размера оплаченного уставного капитала, но не более 1

процента минимального размера уставного капитала.

46.

2.4 Финансово-правовая ответственностьОсобенности

нарушений,

законодательством

о

банках

деятельности.

предусмотренных

и

банковской

• это деяния, совершенные кредитными организациями.

• противоправность деяний заключается в нарушении

федеральных законов, нормативных актов или предписаний

Банка России.

• виновность кредитных организаций предполагается, в

связи с тем, что это профессиональные участники

финансового рынка.

• последствиями

нарушений

является

наложение

штрафов в размерах, предусмотренных Федеральным

законом «О Центральном банке России».

47.

Литература• Сафронова Е. В., Алонцева Д.В. В.А. Лебедев об истоках науки финансового

права // Образование. Наука. Научные кадры. 2019. № 4.

• Грачева Е.Ю. Финансовое право России: вчера и сегодня. 2012 //

• Пиликин Г. Г. О понимании предмета финансового права России с позиции

структуры финансового права // Вестник Пермского университета. 2011. Выпуск

3 (13).

• Черноверхский А. М. Правовое регулирование публичных расходов в в

Российской Федерации: история развития и место в системе финансового

права // Актуальные проблемы российского права. 2010. № 1.

• Пятковская Ю. В. Финансовая система России как базовая категория

финансовой науки и науки финансового права: подходы к определению // Baikal

Research Journal // 2016 . Т.7. № 2.

• Печенская М.А. Исследование концептуальных вопросов развития

финансовой системы в меняющихся геополитических и геоэкономических

условиях // Вопросы территориального развития. 2019. Вып. 2 (47).

• Рыбакова С.В. Российская финансово-правовая наука: история и

современность //Вестник Тамбовского университета. Серия: Гуманитарные

науки. 2006. выпуск. 4(24).

• Ваймер Е. В. Понятие, сущность и назначение финансов // Финансовое право.

2020. № 12 .