finance

finance law

lawSimilar presentations:

Инвентаризация производственных запасов

1. Производственных запасов

Инвентаризация2. Содержание презентации

Понятие и определение инвентаризацииЦели и задачи инвентаризации

Виды инвентаризации

Когда обязательно проводить инвентаризацию?

Определение запасов и что к ним относится

Этапы проведения инвентаризации запасов

Документальное оформление инвентаризации

Отражение результатов инвентаризации на

бухгалтерских счетах

Нормативная база

3. Понятие и определение инвентаризации

Инвентариза́ция — это проверка наличияимущества организации и состояния её

финансовых обязательств на определённую

дату путём сличения фактических данных с

данными бухгалтерского учёта.

Это основной способ фактического контроля за

сохранностью имущественных ценностей и

средств.

4. Основные цели и задачи инвентаризации

выявление фактического наличия и состояния ТМЦ;сопоставление с данными бухгалтерского учета;

выявление отклонений от нормативных характеристик (норма

естественной убыли)

обеспечение контроля за наличием и состоянием ТМЦ;

выявление ТМЦ, которые испорчены (закончен срок

реализации), не пользуются спросом, а также не учтены;

выявление состояния расчетов (установление дебиторской и

кредиторской задолженности);

проверка соблюдения правил и условий хранения ТМЦ;

определение размеров естественной убыли;

контроль за состоянием учета и отчетности материальноответственных лиц.

5. Виды инвентаризации

ИнвентаризацияВ зависимости от

полноты охвата

- Полная

- Частичная

В зависимости от

назначения и

характера

- Плановая

- Внеплановая

В зависимости от

способа проведения

инвентаризации

- Сплошная

- Выборочная

- Контрольная

6. Проведение инвентаризации является обязательным при:

При передаче имущества гос. предприятия в аренду, егоприватизации, преобразования в АО;

Перед составлением финансовой отчетности;

При смене материально-ответственных лиц (на день передачи дел);

При коллективной (бригадной) матер.-ответственности в случае

смены руководителя коллектива (бригады), выбытия больше 50%

членов бригады

При установлении фактов хищения или злоупотребления, порчи

ТМЦ (на день установления таких фактов);

В случае пожара или техногенных аварий (на день ликвидации);

При передачи предприятия или его структурных подразделений в

структуру других предприятий (на день передачи);

В случае ликвидации предприятия.

7. Производственные запасы

Запасы это активы которые:1) содержатся для дальнейшей продажи в условиях

обычной хозяйственной деятельности;

2) находятся в процессе производства с целью

дальнейшей продажи продукта производства;

3) содержатся для потребления во время производства

продукции, выполнения работ и оказания услуг, а также

управления предприятием.

К запасам относятся:

• Сырье, основные и вспомогательные материалы,

комплектующие изделия;

• Незавершенное производство;

• Готовая продукция;

• Товары;

• МБП

8. Этапы проведения инвентаризации запасов

1. Приказ о проведении инвентаризации2. Создание постоянной и рабочей инвентаризационной

комиссии

3. Организация проведения инвентаризации

4. Инструктаж инвентаризационной рабочей группы

5. Подпись расписки материально ответственным лицом о

том что все расходные и приходные документы на

материальные ценности сданы в бухгалтерскую службу

6. Проведение описи запасов комиссией

7. Передача описей запасов в бухгалтерскую службу

8. Составление сличительной ведомости

9. Составление протокола

10.Подпись протокола директором.

11.Взыскание с МОЛ недостач если таковые имеются

согласно законодательству.

9. Документальное оформление инвентаризации

При проведении инвентаризации запасовиспользуются такие виды документов:

1. Инвентаризационная опись запасов

2. Сличительная ведомость

3. Протокол инвентаризационной комиссии

Рассмотрим каждый из них:

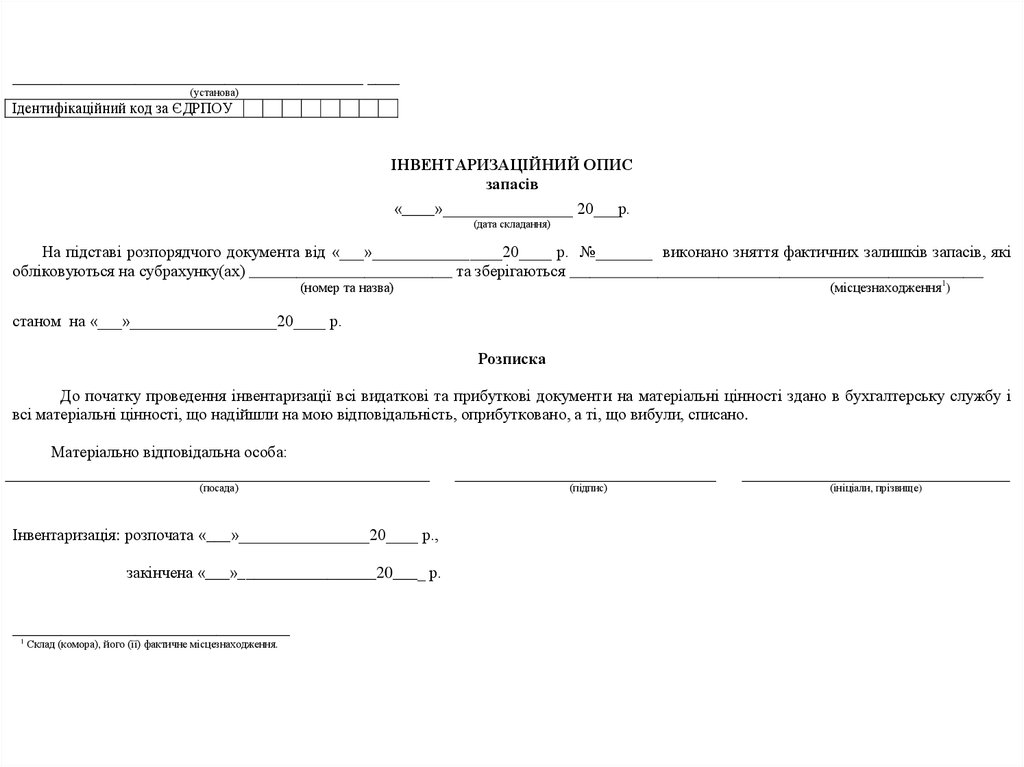

10.

___________________________________________ ____(установа)

Ідентифікаційний код за ЄДРПОУ

ІНВЕНТАРИЗАЦІЙНИЙ ОПИС

запасів

«____»________________ 20___р.

(дата складання)

На підставі розпорядчого документа від «___»________________20____ р. №_______ виконано зняття фактичних залишків запасів, які

обліковуються на субрахунку(ах) ______________________________ та зберігаються _____________________________________________________________

(місцезнаходження1)

(номер та назва)

станом на «___»__________________20____ р.

Розписка

До початку проведення інвентаризації всі видаткові та прибуткові документи на матеріальні цінності здано в бухгалтерську службу і

всі матеріальні цінності, що надійшли на мою відповідальність, оприбутковано, а ті, що вибули, списано.

Матеріально відповідальна особа:

(посада)

Інвентаризація: розпочата «___»________________20____ р.,

закінчена «___»_________________20____ р.

__________________________________

1

Склад (комора), його (її) фактичне місцезнаходження.

(підпис)

(ініціали, прізвище)

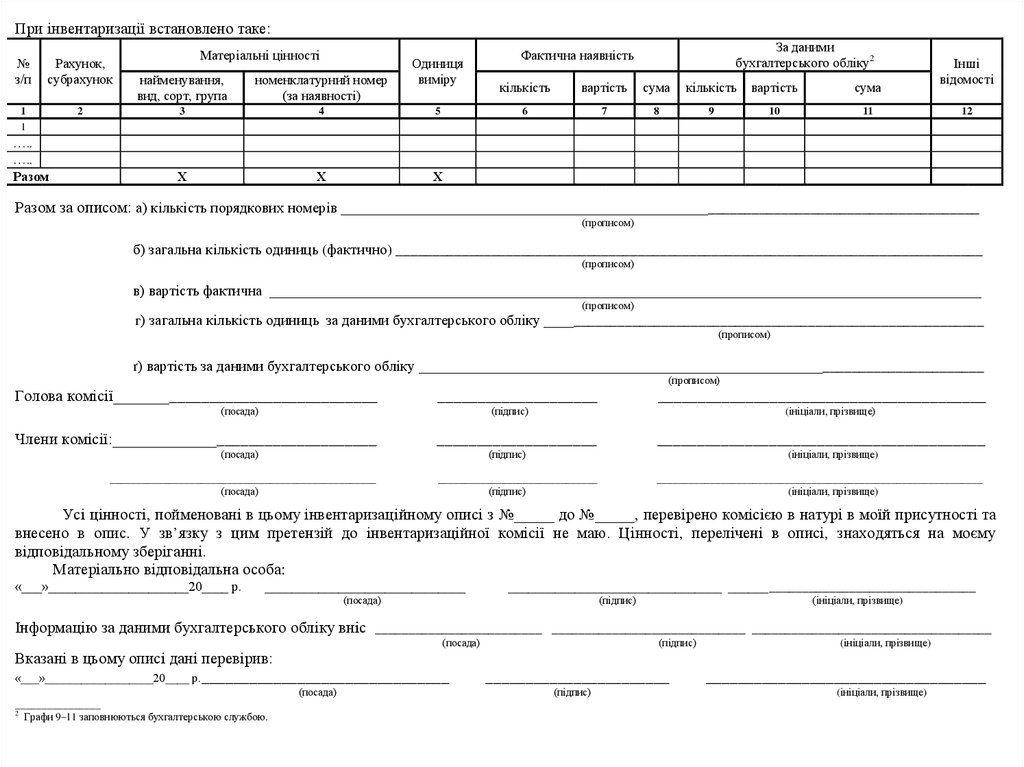

11.

При інвентаризації встановлено таке:№

з/п

Рахунок,

субрахунок

1

1

2

…..

…..

Разом

Матеріальні цінності

Одиниця

виміру

найменування,

вид, сорт, група

номенклатурний номер

(за наявності)

3

4

5

Х

Х

Х

За даними

бухгалтерського обліку2

Фактична наявність

кількість

вартість

сума

кількість

вартість

сума

6

7

8

9

10

11

Інші

відомості

12

Разом за описом: а) кількість порядкових номерів _______________________________________________________________________________________

(прописом)

б) загальна кількість одиниць (фактично) ________________________________________________________________________________

(прописом)

в) вартість фактична _________________________________________________________________________________________________

(прописом)

г) загальна кількість одиниць за даними бухгалтерського обліку ____________________________________________________________

(прописом)

ґ) вартість за даними бухгалтерського обліку _____________________________________________________________________________

(прописом)

Голова комісії_________________________________

____________________

(посада)

_________________________________________

(підпис)

Члени комісії:_________________________________

(ініціали, прізвище)

____________________

(посада)

_________________________________________

(підпис)

__________________________________________________

(посада)

(ініціали, прізвище)

______________________________

(підпис)

_____________________________________________________________

(ініціали, прізвище)

Усі цінності, пойменовані в цьому інвентаризаційному описі з №_____ до №_____, перевірено комісією в натурі в моїй присутності та

внесено в опис. У зв’язку з цим претензій до інвентаризаційної комісії не маю. Цінності, перелічені в описі, знаходяться на моєму

відповідальному зберіганні.

Матеріально відповідальна особа:

«___»_____________________20____ р.

______________________________

________________________________ _____________________________________

(посада)

(підпис)

(ініціали, прізвище)

Інформацію за даними бухгалтерського обліку вніс _________________________ _____________________________ ____________________________________

(посада)

Вказані в цьому описі дані перевірив:

«___»__________________20____ р._______________________________

(посада)

________________

2

Графи 9–11 заповнюються бухгалтерською службою.

(підпис)

_______________________

(підпис)

(ініціали, прізвище)

___________________________________

(ініціали, прізвище)

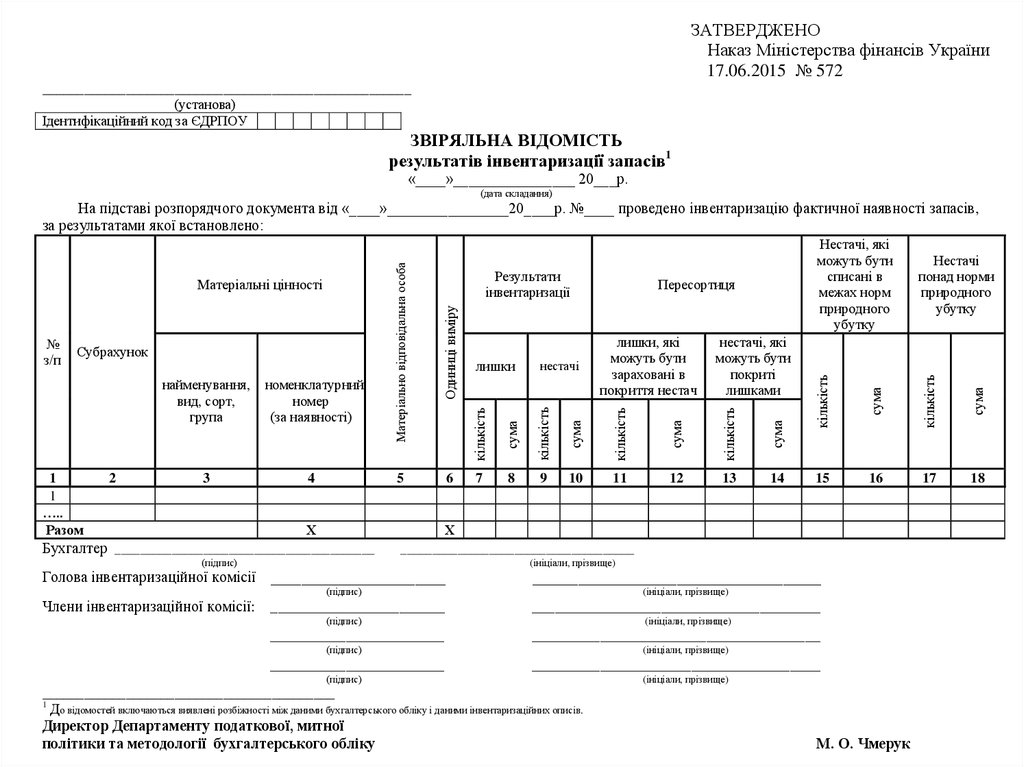

12.

ЗАТВЕРДЖЕНОНаказ Міністерства фінансів України

17.06.2015 № 572

_____________________________________________________

(установа)

Ідентифікаційний код за ЄДРПОУ

ЗВІРЯЛЬНА ВІДОМІСТЬ

результатів інвентаризації запасів1

«____»________________ 20___р.

(дата складання)

Х

9

10

11

12

13

14

15

16

17

18

Х

Бухгалтер _________________________________________

_____________________________________

(підпис)

(ініціали, прізвище)

Голова інвентаризаційної комісії _______________________

______________________________________

(підпис)

Члени інвентаризаційної комісії:

сума

сума

8

кількість

кількість

7

Нестачі

понад норми

природного

убутку

сума

6

Нестачі, які

можуть бути

списані в

межах норм

природного

убутку

кількість

5

сума

4

нестачі

кількість

3

лишки

нестачі, які

можуть бути

покриті

лишками

сума

2

номенклатурний

номер

(за наявності)

лишки, які

можуть бути

зараховані в

покриття нестач

кількість

1

1

…..

Разом

найменування,

вид, сорт,

група

Пересортиця

сума

Субрахунок

Результати

інвентаризації

кількість

№

з/п

Одиниці виміру

Матеріальні цінності

Матеріально відповідальна особа

На підставі розпорядчого документа від «____»________________20____р. №____ проведено інвентаризацію фактичної наявності запасів,

за результатами якої встановлено:

_______________________

(ініціали, прізвище)

______________________________________

(підпис)

_______________________

(ініціали, прізвище)

______________________________________

(підпис)

_______________________

(ініціали, прізвище)

______________________________________

(підпис)

(ініціали, прізвище)

__________________________________________

1

До відомостей включаються виявлені розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів.

Директор Департаменту податкової, митної

політики та методології бухгалтерського обліку

М. О. Чмерук

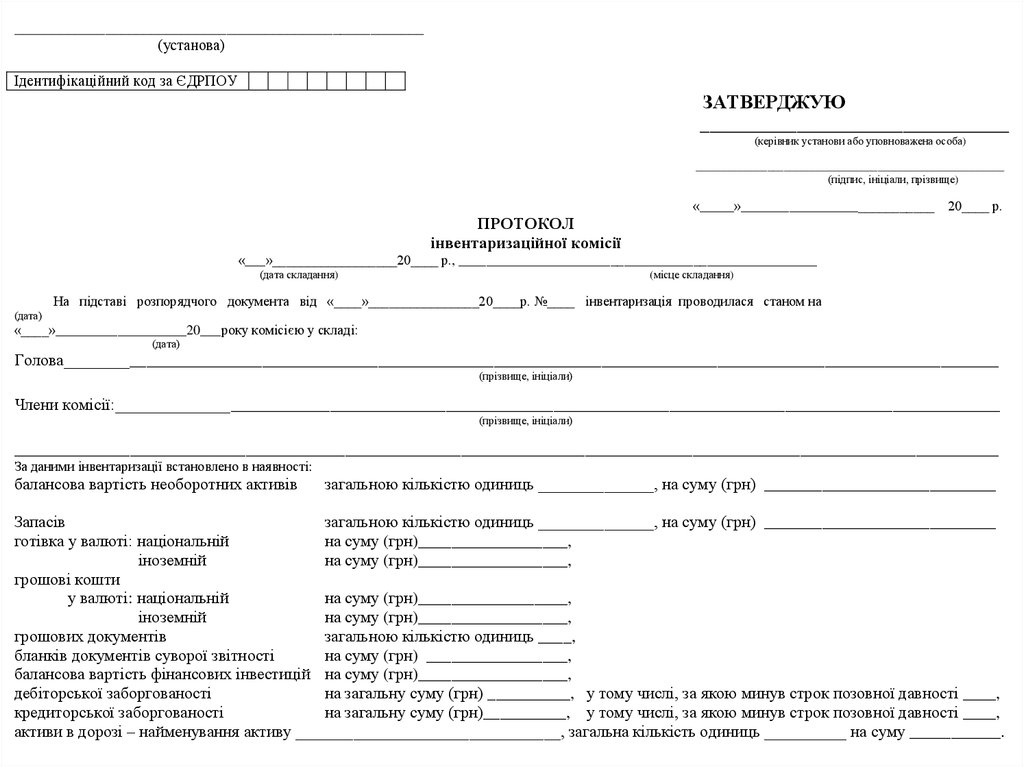

13.

______________________________________________________(установа)

Ідентифікаційний код за ЄДРПОУ

ЗАТВЕРДЖУЮ

________________________________

(керівник установи або уповноважена особа)

________________________________________________________

(підпис, ініціали, прізвище)

«_____»____________________________

20____ р.

ПРОТОКОЛ

інвентаризаційної комісії

«___»__________________20____ р., ____________________________________________________

(дата складання)

(місце складання)

На підставі розпорядчого документа від «____»________________20____р. №____ інвентаризація проводилася станом на

(дата)

«____»___________________20___року комісією у складі:

(дата)

Голова_________________________________________________________________________________________________________________

(прізвище, ініціали)

Члени комісії:___________________________________________________________________________________________________________

(прізвище, ініціали)

_______________________________________________________________________________________________________________________

За даними інвентаризації встановлено в наявності:

балансова вартість необоротних активів

загальною кількістю одиниць ______________, на суму (грн) ____________________________

Запасів

загальною кількістю одиниць ______________, на суму (грн) ____________________________

готівка у валюті: національній

на суму (грн)__________________,

іноземній

на суму (грн)__________________,

грошові кошти

у валюті: національній

на суму (грн)__________________,

іноземній

на суму (грн)__________________,

грошових документів

загальною кількістю одиниць ____,

бланків документів суворої звітності

на суму (грн) _________________,

балансова вартість фінансових інвестицій на суму (грн)__________________,

дебіторської заборгованості

на загальну суму (грн) __________, у тому числі, за якою минув строк позовної давності ____,

кредиторської заборгованості

на загальну суму (грн)__________, у тому числі, за якою минув строк позовної давності ____,

активи в дорозі – найменування активу ________________________________, загальна кількість одиниць __________ на суму ___________.

14.

Пропозиції щодо врегулювання виявлених розбіжностей між фактичною наявністю матеріальних активів та зобов’язань і данимибухгалтерського обліку, які наводяться у звіряльних відомостях та актах інвентаризації:

Зарахування

Результати

згідно зі

Списання

Оприбуткупересортиці

Списання

Остаточні

нестачі

кількість

сума

кількість

сума

кількість

сума

кількість

сума

Причина

лишків,

нестач

сума

3

вання

остаточних

лишків

кількість

2

понаднормових

нестач і втрат

сума

1

в межах норм

природного

убутку

кількість

Матеріально

відповідальна

особа

нестачі,

покриті

лишками

сума

Найменування

цінностей

лишки,

зараховані

у покриття

нестач

кількість

№

з/п

звіряльними

відомостями:

лишки (+),

нестачі (-)

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

…..

…..

…..

Разом

Х

Х

Рішення щодо заборгованості, за якою строк позовної давності минув: _____________________________________________________________

__________________________________________________________________________________________________________________________

Рішення щодо готівки, грошових коштів, цінних паперів, грошових документів і бланків документів суворої звітності:

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

__________________________________________________________________________________________________________________________

Голова комісії ________________________________________

_____________________________

____________________________

(посада)

Члени комісії: ________________________________________

(посада)

________________________________________

(посада)

________________________________________

(посада)

________________________________________

(посада)

(підпис)

_____________________________

(прізвище, ініціали)

____________________________

(підпис)

_____________________________

(прізвище, ініціали)

____________________________

(підпис)

_____________________________

(прізвище, ініціали)

____________________________

(підпис)

_____________________________

(підпис)

(прізвище, ініціали)

____________________________

(прізвище, ініціали

15. Отражение результатов инвентаризации на бухгалтерских счетах

№п/п

1.

2.

1.

2.

3.

Содержание хозяйственной

операции

Недостача в пределах

естественной убыли

Отражение недостачи

Списание недостачи на

финансовый результат

Д–т К–т

947

28(20)

791

947

Недостача сверх норм

естественной убыли

947

Отражена недостача

Отнесение недостачи до

072

установления виновного лица

Отнесение недостачи на

375

виновное лицо

28(20)

716

16.

№п/п

4.

5.

6.

7.

8.

1.

Содержание хозяйственной

операции

Д–т К–т

Списание с забалансового

счета

301

Погашение недостачи

виновным лицом

Отражение суммы, подлежащей

716

перечислению в бюджет

072

Перечисление в бюджет

641

311

Отражено закрытие счетов

дохода и расходов

Излишки

Оприходованы излишки по

результатам инвентаризации

791

716

947

791

28

(20)

719

719

375

641

791

17. Нормативная база

1. Положение № 879 от 02.09.2014Про инвентаризацию активов та обязательств.

2. Закон N 88 від 24.05.95 про документальное

обеспечение.

3. Положение № 116 про определение размера убытков

от хищения, недостачи, уничтожения (порчи)

материальных ценностей.

4. Приказ № 572 от 17.06.2015 Про утверждение типовых

инвентаризационных форм.

5. Закон Украины "О бухгалтерском учете и финансовой

отчетности от 16.07.1999 № 996-XIV