finance

finance law

lawSimilar presentations:

отчетности за 2018 год")

отчетности. Приказ Минфина России")

отчетности за 2021 год")

Особенности учета Нефинансовых активов согласно приказу Минфина России от 01 декабря 2010 года №157

1.

Докладчик:Старший казначей отдела

централизованной

бухгалтерии - Фирсова Н.А.

1

2.

В соответствии с приказом Минфина РФ от 01.12.2010 № 157н, вучете бюджетных организаций РФ применяются следующие основные

категории нефинансовых активов:

основные средства субъекта (движимое, недвижимое имущество,

используемое в хозяйственной деятельности);

активы,

относящиеся

к

нематериальным

(интеллектуальная

собственность), непроизведенным (земельные участки, недра);

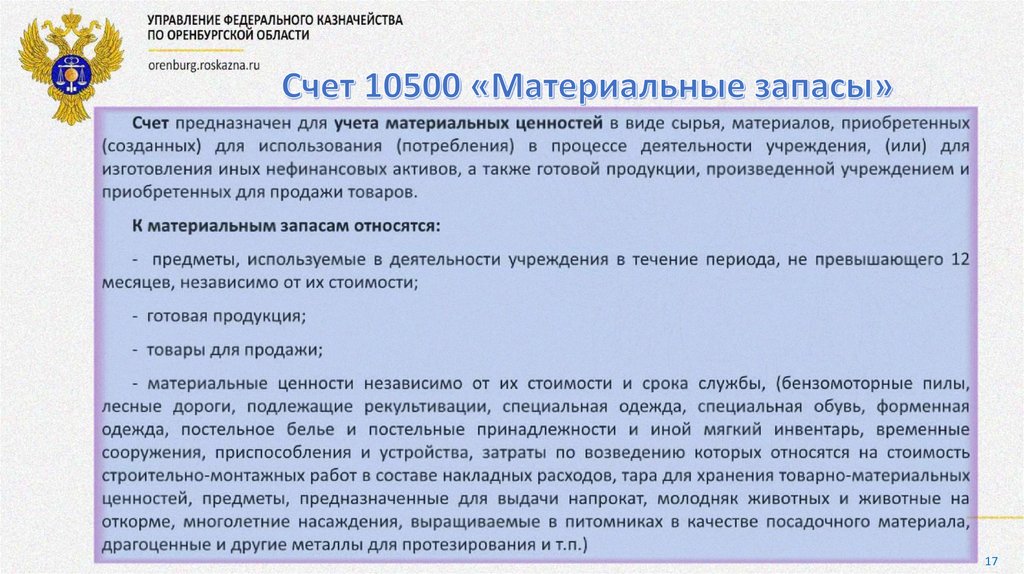

материальные запасы субъекта (ГСМ, инвентарь, продукты питания,

стройматериалы);

• имущество, относящееся к госказне (драгметаллы, соответствующего

типа нематериальные, непроизводственные активы).

2

3.

Структура номера счета бюджетного учетаСинтетический счет

Аналитика по

классификационному

признаку поступлений

и выбытий

Вид

финансового

обеспечения

(вид

деятельности)

1-17

18

Синтетический

код

19

20

21

Аналитический

код

Код

группы

объектов

учета

Код вида

объекта

учета

22

23

Аналитический код

вида поступлений,

выплат

24

25

26

1-17 разряды - Аналитика по классификационному признаку поступлений и выбытий

18 разряд

- Вид финансового обеспечения (вид деятельности)

19-23 разряды - Синтетический счет ЕДИНОГО ПЛАНА СЧЕТОВ

19-21

- Синтетический код

22

- Аналитический код группы объектов учета

23

- Аналитический код вида объекта учета

24-26 разряды - Аналитический код вида поступлений, выплат

18-26 разряды образуют код счета бюджетного учета

3

4.

Код финансового обеспечения (разряд 18)1 — деятельность, осуществляемая за счет средств бюджета;

2 — приносящая доход деятельность;

3 — средства во временном распоряжении;

4 — субсидии на выполнение государственного (муниципального) задания;

5 — субсидии на иные цели;

6 — субсидии на цели осуществления капитальных вложений;

7 — средства по обязательному медицинскому страхованию;

8 — средства некоммерческих организаций на лицевых счетах

9 — средства некоммерческих организаций на отдельных лицевых счетах.

4

5.

"Нефинансовые активы" Плана счетов бюджетного учета включаетследующие группировочные счета:

010100000 "Основные средства";

010200000 "Нематериальные активы";

010300000 "Непроизведенные активы";

010400000 "Амортизация";

010500000 "Материальные запасы";

010600000 "Вложения в нефинансовые активы";

010700000 "Нефинансовые активы в пути";

010800000 "Нефинансовые активы имущества казны";

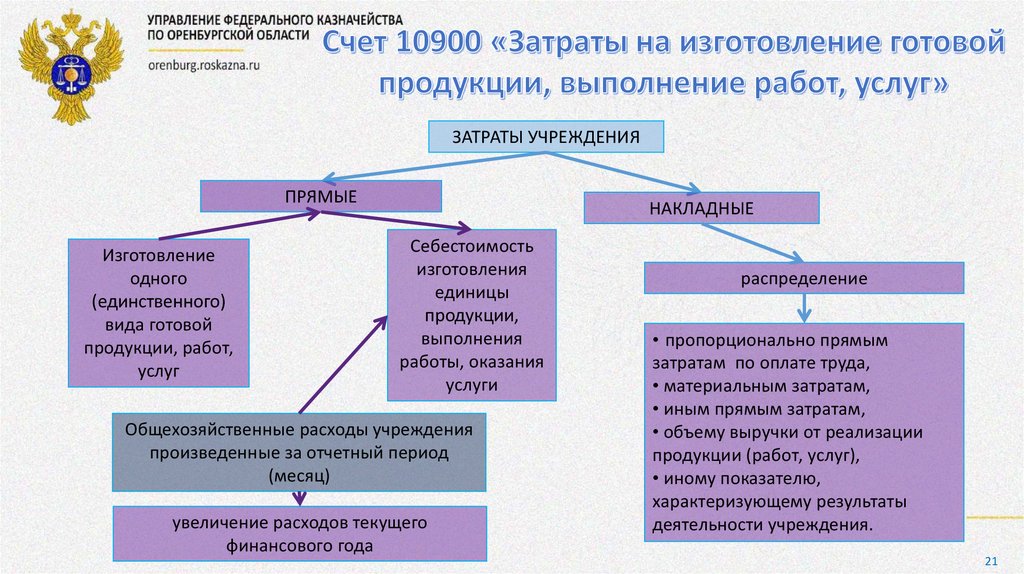

010900000 "Затраты на изготовление готовой продукции,

выполнение работ, услуг".

5

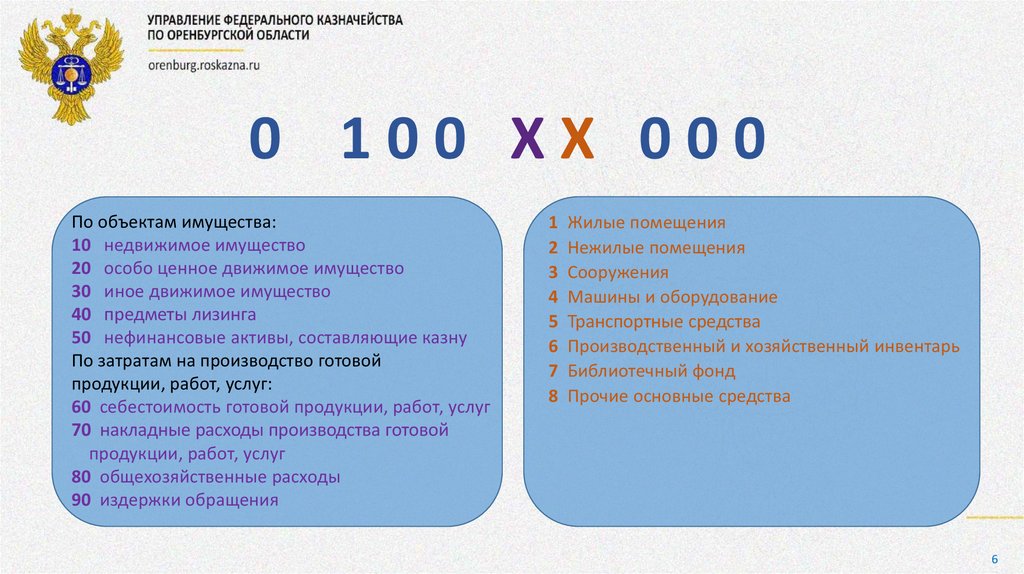

6.

0 100 ХХ 000По объектам имущества:

10 недвижимое имущество

20 особо ценное движимое имущество

30 иное движимое имущество

40 предметы лизинга

50 нефинансовые активы, составляющие казну

По затратам на производство готовой

продукции, работ, услуг:

60 себестоимость готовой продукции, работ, услуг

70 накладные расходы производства готовой

продукции, работ, услуг

80 общехозяйственные расходы

90 издержки обращения

1 Жилые помещения

2 Нежилые помещения

3 Сооружения

4 Машины и оборудование

5 Транспортные средства

6 Производственный и хозяйственный инвентарь

7 Библиотечный фонд

8 Прочие основные средства

6

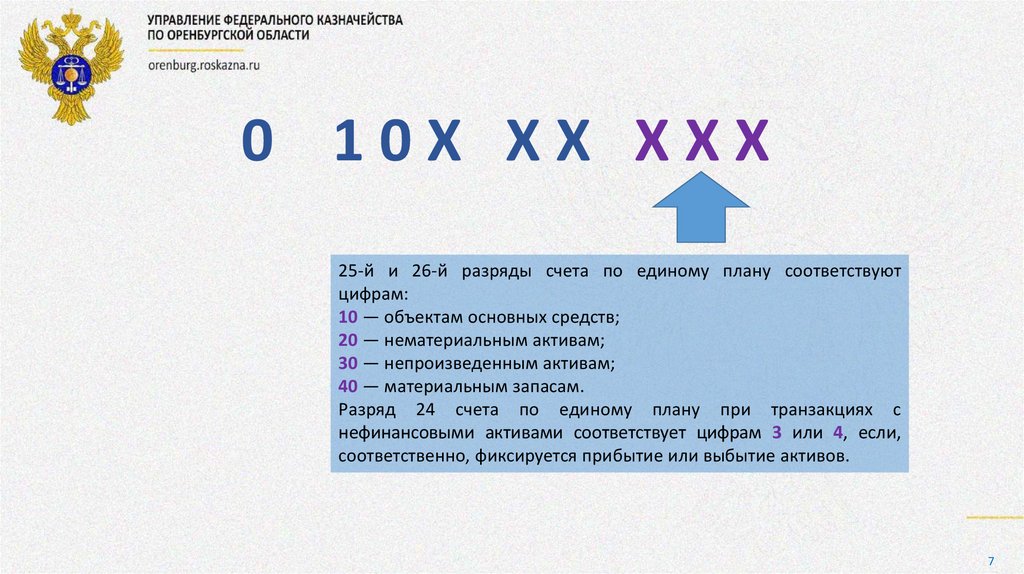

7.

0 10Х ХХ ХХХ25-й и 26-й разряды счета по единому плану соответствуют

цифрам:

10 — объектам основных средств;

20 — нематериальным активам;

30 — непроизведенным активам;

40 — материальным запасам.

Разряд 24 счета по единому плану при транзакциях с

нефинансовыми активами соответствует цифрам 3 или 4, если,

соответственно, фиксируется прибытие или выбытие активов.

7

8.

Материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного

управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления

государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации,

запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг), принимаются к учету в качестве

основных средств.

Материальные объекты имущества, за исключением периодических изданий, составляющие библиотечный фонд

учреждения, принимаются к учету в качестве основных средств независимо от срока их полезного использования.

Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств

является объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный

предмет, обособленный комплекс конструктивно-сочлененных предметов.

Каждому инвентарному объекту недвижимого и движимого имущества присваивается инвентарный номер,

кроме объектов стоимостью до 3000 руб. включительно.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его

нахождения в учреждении.

8

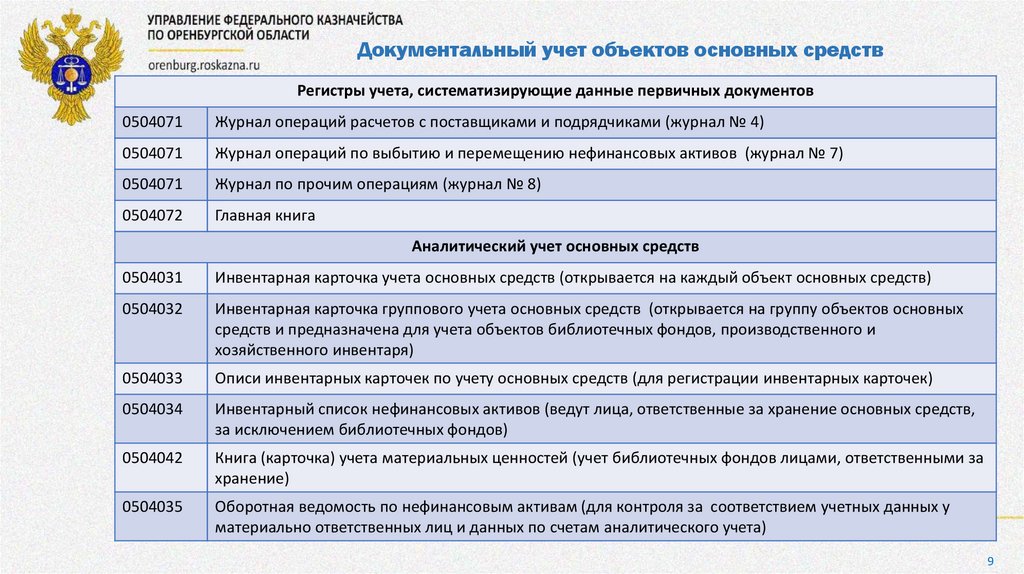

9.

Документальный учет объектов основных средствРегистры учета, систематизирующие данные первичных документов

0504071

Журнал операций расчетов с поставщиками и подрядчиками (журнал № 4)

0504071

Журнал операций по выбытию и перемещению нефинансовых активов (журнал № 7)

0504071

Журнал по прочим операциям (журнал № 8)

0504072

Главная книга

Аналитический учет основных средств

0504031

Инвентарная карточка учета основных средств (открывается на каждый объект основных средств)

0504032

Инвентарная карточка группового учета основных средств (открывается на группу объектов основных

средств и предназначена для учета объектов библиотечных фондов, производственного и

хозяйственного инвентаря)

0504033

Описи инвентарных карточек по учету основных средств (для регистрации инвентарных карточек)

0504034

Инвентарный список нефинансовых активов (ведут лица, ответственные за хранение основных средств,

за исключением библиотечных фондов)

0504042

Книга (карточка) учета материальных ценностей (учет библиотечных фондов лицами, ответственными за

хранение)

0504035

Оборотная ведомость по нефинансовым активам (для контроля за соответствием учетных данных у

материально ответственных лиц и данных по счетам аналитического учета)

9

10.

объект способен приносить учреждению экономические выгоды в будущем;отсутствие у объекта материально-вещественной формы;

возможность идентификации (выделения, отделения) от другого имущества;

объект предназначен для использования в течение длительного времени, т.е. срока полезного использования,

продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

не предполагается последующая перепродажа данного актива;

наличие надлежаще оформленных документов, подтверждающих существование актива;

наличие надлежаще оформленных документов, устанавливающих исключительное право на актив;

наличие в случаях, установленных законодательством Российской Федерации, надлежаще оформленных

документов, подтверждающих исключительное право на актив (патенты, свидетельства, другие охранные документы,

договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство

индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.) или

исключительного права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны,

включая потенциально патентоспособные технические решения и секреты производства (ноу-хау).

10

11.

Объекты нематериальныхактивов принимаются к

бухгалтерскому учету в момент

возникновения на них

исключительного права

соответствующего публичноправового образования.

Для целей бухгалтерского

учета в учетной политике

учреждения необходимо

установить перечень

документов,

подтверждающих

исключительные права на

соответствующие объекты

нематериальных активов.

Индивидуальный учет

объектов нематериальных

активов ведется в

Инвентарной карточке

учета нефинансовых

активов (ф. 0504031).

Отражение в бухгалтерском учете

учреждения операций по

поступлению, внутреннему

перемещению, выбытию

(списанию) объектов

нематериальных активов

осуществляется на основании

решения постоянно действующей

комиссии учреждения по

поступлению и выбытию активов.

Операции по поступлению,

выбытию и перемещению объектов

нематериальных активов

отражаются в Журнале операций по

выбытию и перемещению

нефинансовых активов (ф. 0504071)

и Журнале по прочим операциям

(ф. 0504071).

11

12.

К непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктамипроизводства, вещное право на которые должно быть закреплено в установленном порядке (земля,

недра и пр.) за учреждением, используемые им в процессе своей деятельности.

Указанные активы, за исключением земельных участков, отражаются в бухгалтерском учете по их

первоначальной стоимости в момент вовлечения их в экономический (хозяйственный) оборот.

Отражение в бухгалтерском учете выбытия объектов непроизведенных активов осуществляется в

случаях:

- прекращения имущественных прав по основаниям, предусмотренным законодательством

Российской Федерации, в том числе по основанию продажи, безвозмездной передаче (дарению);

- прекращения использования объекта непроизведенных активов вследствие порчи, изменения

качественных характеристик объекта, по иным основаниям невозможности использования объекта по

установленному при принятии объекта к учету назначению;

- в иных случаях, предусмотренных законодательством Российской Федерации.

12

13.

Для формирования информации о наличии непроизведенных активов и хозяйственных операций,осуществляемых с ними, применяются счета аналитического учета в соответствии с объектом учета и

содержанием хозяйственной операции:

010311000 "Земля - недвижимое имущество учреждения";

010312000 "Ресурсы недр - недвижимое имущество учреждения";

010313000 "Прочие непроизведенные активы - недвижимое имущество учреждения".

13

14.

Учет операций объектов непроизведенных активов ведется:Журнал операций по выбытию и перемещению

нефинансовых активов

выбытие и перемещение

Журнал по прочим операциям

поступление

14

15.

Счет предназначен для сбора информации о начисленной сумме амортизации объектовнефинансовых активов, принятых учреждением к учету.

Расчет годовой суммы амортизации производится учреждением, осуществляющим учет

используемого объекта основных средств, нематериальных активов линейным способом, исходя из

его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного

использования.

В течение срока полезного использования амортизируемого объекта начисление амортизации не

приостанавливается, кроме случаев перевода объекта основных средств на консервацию на срок

более трех месяцев, а также в период восстановления объекта, продолжительность которого

превышает 12 месяцев.

Аналитический учет сумм начисленной амортизации объектов основных средств и

нематериальных активов ведется в Оборотной ведомости по нефинансовым активам (ф. 0504035).

Общую сумму амортизации, начисленную за месяц по основным средствам и нематериальным

активам, рекомендуется отражать в Журнале операций по выбытию и перемещению нефинансовых

активов (ф. 0504071).

15

16.

в течение финансового года - ежемесячно в размере 1/12 годовой суммы.в течение срока полезного использования амортизируемого объекта не приостанавливается, кроме случаев

перевода объекта основных средств на консервацию на срок более трех месяцев, а также в период

восстановления объекта, продолжительность которого превышает 12 месяцев.

начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и

производится до полного погашения стоимости этого объекта либо его выбытия (в том числе по основанию

списания объекта с бухгалтерского учета).

не может производиться свыше 100% стоимости амортизируемого объекта.

прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или

за месяцем выбытия этого объекта с бухгалтерского учета.

в размере 100% стоимости на объекты, которые пригодны для дальнейшей эксплуатации (использования),

не может служить основанием для принятия решения об их списании по причине полной амортизации и

(или) нулевой остаточной стоимости.

отражается в бухгалтерском учете путем накопления на соответствующих счетах аналитического учета с

отражением бухгалтерских записей в порядке, предусмотренном Инструкциями по применению Планов

счетов учреждениями.

16

17.

1718.

Учет операций материальных запасов:Поступление

Журнал операций по

выбытию и

перемещению

нефинансовых активов

Выбытие и перемещение

Журнал операций расчетов с

поставщиками и подрядчиками

Журнал по прочим

операциям

Журнал операций расчетов с

подотчетными лицами

18

19.

Счет предназначен для учета вложений в объеме фактических затрат учреждения в объектынефинансовых активов при их приобретении, строительстве (создании), модернизации

(реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке,

дооборудовании), изготовлении, а также затрат, связанных с выполнением научноисследовательских, опытно-конструкторских, технологических работ, которые впоследствии будут

приняты к бухгалтерскому учету в качестве объектов нефинансовых активов.

Учет операций по принятию к учету нефинансовых активов (увеличению первоначальной

(балансовой) стоимости нефинансовых активов) в сумме произведенных фактических вложений

ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Учет операций по формированию фактических вложений ведется в соответствии с содержанием

факта хозяйственной жизни: в Журнале операций по выбытию и перемещению нефинансовых

активов; в Журнале операций расчетов с поставщиками и подрядчиками либо Журнале операций

расчетов с подотчетными лицами; Журнале операций по оплате труда, в Журнале по прочим

операциям.

19

20.

Счет предназначен для учета материальных объектов нефинансовых активов, отгруженных поставщиками,но не поступивших к концу отчетного периода в учреждение, при осуществлении расчетов с поставщиками

на условиях государственного (муниципального) контракта (договора), предусматривающего переход права

собственности по отгрузке вне зависимости от получения материальных ценностей учреждением, по

аккредитиву, а также при передаче (получению) объектов нефинансовых активов по централизованному

снабжению.

Счет предназначен для учета объектов имущества (нефинансовых активов), составляющих

государственную (муниципальную) казну Российской Федерации, субъектов Российской Федерации и

муниципальных образований, в разрезе материальных основных фондов, нематериальных основных

фондов, непроизведенных активов и материальных запасов.

20

21.

ЗАТРАТЫ УЧРЕЖДЕНИЯПРЯМЫЕ

Изготовление

одного

(единственного)

вида готовой

продукции, работ,

услуг

НАКЛАДНЫЕ

Себестоимость

изготовления

единицы

продукции,

выполнения

работы, оказания

услуги

Общехозяйственные расходы учреждения

произведенные за отчетный период

(месяц)

увеличение расходов текущего

финансового года

распределение

• пропорционально прямым

затратам по оплате труда,

• материальным затратам,

• иным прямым затратам,

• объему выручки от реализации

продукции (работ, услуг),

• иному показателю,

характеризующему результаты

деятельности учреждения.

21

22.

Отражение в бухгалтерском учете операций по счетуУчет операций по формированию

себестоимости готовой

продукции, операций принятия к

учету готовой продукции, в том

числе отражение отклонений

фактической себестоимостью от

плановой стоимости, а также

операций по отнесению

сформированной себестоимости

затрат, произведенных

общехозяйственных расходов,

издержек обращения на

соответствующие счета

финансового результата

Журнал по прочим операциям

Учет затрат учреждения при

изготовлении готовой продукции,

выполнении работ, оказании услуг,

общехозяйственных расходов,

издержек обращения ведется в

соответствии с содержанием факта

хозяйственной жизни

Журнал операций по оплате труда

Журнал операций расчетов с поставщиками и

подрядчиками

Журнал операций расчетов с подотчетными лицами

Журнал операций по выбытию и перемещению

нефинансовых активов

Журнал по прочим операциям.

22

23.

Сведения о нефинансовых активах отражаютсяв следующих формах отчетности:

ПБС

ф. 0503130

АУБУ

ф. 0503121

ф. 0503730

ф. 0503168

ф. 0503721

ф. 0503190

ф. 0503768

ф. 0503790

23

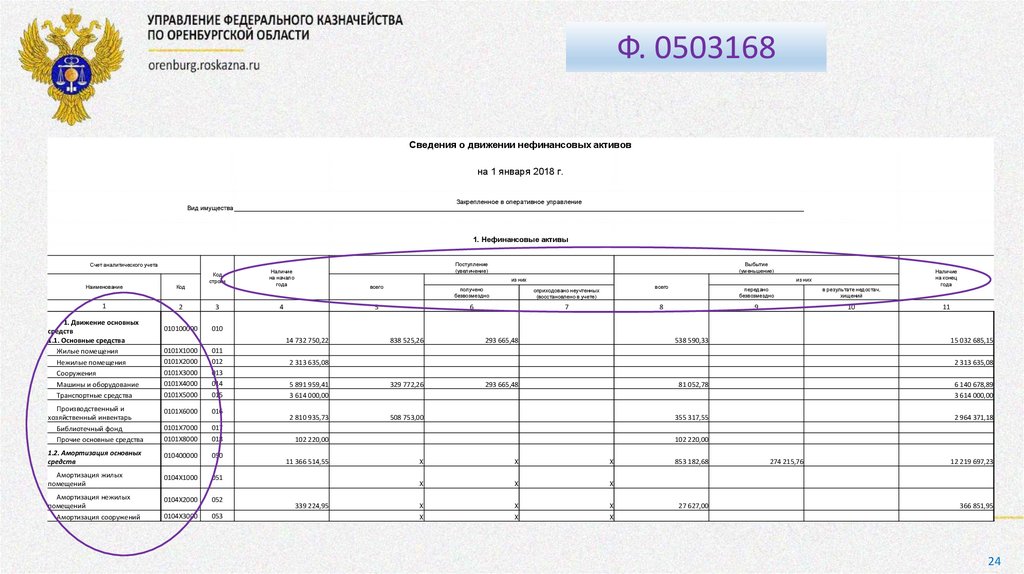

24.

Ф. 0503168Сведения о движении нефинансовых активов

на 1 января 2018 г.

Закрепленное в оперативное управление

Вид имущества

1. Нефинансовые активы

Поступление

(увеличение)

Счет аналитического учета

Код

строки

Наименование

Код

1

2

3

010100000

010

0101Х1000

0101Х2000

0101Х3000

0101Х4000

0101Х5000

011

012

013

014

015

Производственный и

хозяйственный инвентарь

Библиотечный фонд

Прочие основные средства

0101Х6000

016

0101Х7000

0101Х8000

017

018

1.2. Амортизация основных

средств

010400000

050

Амортизация жилых

помещений

0104Х1000

051

Амортизация нежилых

помещений

Амортизация сооружений

0104Х2000

052

0104Х3000

053

1. Движение основных

средств

1.1. Основные средства

Жилые помещения

Нежилые помещения

Сооружения

Машины и оборудование

Транспортные средства

Наличие

на начало

года

Выбытие

(уменьшение)

из них

4

14 732 750,22

из них

всего

получено

безвозмездно

оприходовано неучтенных

(восстановлено в учете)

5

6

7

838 525,26

293 665,48

всего

передано

безвозмездно

в результате недостач,

хищений

8

9

10

538 590,33

2 313 635,08

5 891 959,41

3 614 000,00

329 772,26

2 810 935,73

508 753,00

293 665,48

102 220,00

339 224,95

11

15 032 685,15

2 313 635,08

11 366 514,55

Наличие

на конец

года

81 052,78

6 140 678,89

3 614 000,00

355 317,55

2 964 371,18

102 220,00

X

X

X

X

X

X

X

X

X

X

X

X

853 182,68

27 627,00

274 215,76

12 219 697,23

366 851,95

24

25.

МДК ф. 0503130 – ф.0503168Код

строки

А К ТИ В

На начало года

средств а

в о в ременном

распоряжении

4

Ф. 0503130

бюджетная деятельность

1

I. Нефинансовые активы

Основ ные средств а (балансов ая стоимость, 010100000), в сего

в том числе:

недв ижимое имуществ о учреждения (010110000)

иное дв ижимое имуществ о учреждения (010130000)

предметы лизинга (010140000)

Амортизация основ ных средств

в том числе:

амортизация недв ижимого имуществ а учреждения (010410000)

амортизация иного дв ижимого имуществ а учреждения (010430000)

амортизация предметов лизинга (010440000)

Основ ные средств а (остаточная стоимость, стр. 010 - стр. 020)

из них:

недв ижимое имуществ о учреждения (остаточная стоимость,

стр. 011 - стр. 021)

иное дв ижимое имуществ о учреждения (остаточная стоимость,

стр. 013 - стр. 023)

Ф. 0503168

Наименов ание

1

1. Движение основных

средств

1.1. Основные средства

Жилые помещения

Нежилые помещения

Сооружения

Машины и оборудование

Транспортные средства

Производственный и

хозяйственный инвентарь

Библиотечный фонд

Прочие основные средства

1.2. Амортизация основных

средств

Амортизация жилых

помещений

Амортизация нежилых

помещений

Амортизация сооружений

Код

2

3

010100000

010

0101Х1000

0101Х2000

0101Х3000

0101Х4000

0101Х5000

011

012

013

014

015

0101Х6000

016

0101Х7000

0101Х8000

017

018

010400000

050

0104Х1000

051

0104Х2000

052

0104Х3000

053

итого

бюджетная деятельность

5

6

средств а

в о в ременном

распоряжении

7

итого

2

3

010

195 099 399,46

195 099 399,46

199 454 694,35

199 454 694,35

011

013

014

020

57 077 135,80

138 022 263,66

57 077 135,80

138 022 263,66

56 237 681,36

143 217 012,99

56 237 681,36

143 217 012,99

132 425 069,25

132 425 069,25

143 089 830,25

143 089 830,25

8

021

21 393 616,77

21 393 616,77

22 266 137,06

22 266 137,06

023

024

030

111 031 452,48

111 031 452,48

120 823 693,19

120 823 693,19

62 674 330,21

62 674 330,21

56 364 864,10

56 364 864,10

031

35 683 519,03

35 683 519,03

33 971 544,30

33 971 544,30

033

26 990 811,18

26 990 811,18

22 393 319,80

22 393 319,80

Поступление

(ув еличение)

Счет аналитического учета

Код

строки

На конец отчетного периода

Наличие

на начало

года

в сего

получено

безв озмездно

4

5

6

Выбытие

(уменьшение)

из них

195 099 399,46

6 535 414,17

из них

оприходов ано неучтенных

(в осстанов лено в учете)

7

68 027,48

57 077 135,80

в сего

передано

безв озмездно

в результате недостач,

хищений

8

9

10

Наличие

на конец

года

11

2 180 119,28

27 700,50

199 454 694,35

839 454,44

27 700,50

56 237 681,36

101 358 339,02

16 713 470,14

6 210 523,37

20 620,00

1 257 411,84

106 311 450,55

16 713 470,14

19 950 454,50

324 890,80

47 407,48

83 253,00

20 192 092,30

132 425 069,25

21 393 616,77

X

X

X

X

X

X

X

X

X

X

X

X

10 664 761,00

52 957,38

143 089 830,25

872 520,29

-15 070,10

22 266 137,06

25

26.

МДК ф. 0503130 – ф.0503168Код

строки

А К ТИ В

На начало года

средств а

в о в ременном

распоряжении

4

Ф. 0503130

бюджетная деятельность

1

предметы лизинга (остаточная стоимость, стр. 014 - стр. 024)

Нематериальные актив ы (балансов ая стоимость, 010200000)*, в сего

из них:

иное дв ижимое имуществ о учреждения (010230000)*

предметы лизинга (010240000)*

Амортизация нематериальных актив ов *

из них:

иного дв ижимого имуществ а учреждения (010439000)*

предметов лизинга (010449000)*

Нематериальные актив ы (остаточная стоимость, стр. 040 - стр. 050)

из них:

иное дв ижимое имуществ о учреждения (остаточная стоимость,

стр. 042 - стр. 052)

предметы лизинга (остаточная стоимость, стр. 043 - стр. 053)

Непроизв еденные актив ы (балансов ая стоимость, 010300000)

Материальные запасы (010500000)

Вложения в нефинансов ые актив ы (010600000)

из них:

в недв ижимое имуществ о учреждения (010610000)

в иное дв ижимое имуществ о учреждения (010630000)

в предметы лизинга (010640000)

2

034

040

3

Ф. 0503168

Наименов ание

1

1.3. Вложения в основные

средства

1.4. Основные средства в пути

2. Движение

нематериальных активов

2.1. Нематериальные активы

2.2. Амортизация

нематериальных активов

2.3. Вложения в

нематериальные активы

3. Движение

непроизведенных активов

3.1. Непроизведенные активы

Земля

Ресурсы недр

Прочие непроизведенные

активы

Код

2

3

0106Х1000

070

0107Х1000

080

0102Х0000

110

0104Х9000

120

0106Х2000

130

010300000

150

0103Х1000

0103Х2000

151

152

0103Х3000

153

итого

бюджетная деятельность

5

6

итого

8

7 800,39

7 800,39

7 800,39

042

043

050

7 800,39

7 800,39

7 800,39

7 800,39

7 800,39

7 800,39

7 800,39

7 800,39

052

053

060

7 800,39

7 800,39

7 800,39

7 800,39

210 794,55

210 794,55

243 181,82

243 181,82

062

063

070

080

090

091

093

094

Поступление

(ув еличение)

Наличие

на начало

года

в сего

получено

безв озмездно

4

5

6

Выбытие

(уменьшение)

из них

2 298 543,78

из них

оприходов ано неучтенных

(в осстанов лено в учете)

7

1 919 000,00

в сего

передано

безв озмездно

в результате недостач,

хищений

8

9

10

Наличие

на конец

года

11

2 298 543,78

7 800,39

7 800,39

средств а

в о в ременном

распоряжении

7

7 800,39

Счет аналитического учета

Код

строки

На конец отчетного периода

7 800,39

X

X

X

7 800,39

26

27.

МДК ф. 0503130 – ф.0503168Код

строки

А К ТИ В

На начало года

средств а

в о в ременном

распоряжении

4

Ф. 0503130

бюджетная деятельность

1

Непроизв еденные актив ы (балансов ая стоимость, 010300000)

Материальные запасы (010500000)

Вложения в нефинансов ые актив ы (010600000)

из них:

в недв ижимое имуществ о учреждения (010610000)

в иное дв ижимое имуществ о учреждения (010630000)

в предметы лизинга (010640000)

2

070

080

090

Нефинансов ые актив ы в пути (010700000)

из них:

недв ижимое имуществ о учреждения в пути (010710000)

иное дв ижимое имуществ о учреждения в пути (010730000)

предметы лизинга в пути (010740000)

100

3

16 881 963,40

7 345 935,86

Ф. 0503168

1

1.3. Вложения в основные

средства

1.4. Основные средства в пути

2. Движение

нематериальных активов

2.1. Нематериальные активы

2.2. Амортизация

нематериальных активов

2.3. Вложения в

нематериальные активы

3. Движение

непроизведенных активов

3.1. Непроизведенные активы

Земля

Ресурсы недр

Прочие непроизведенные

активы

3.2. Вложения в

непроизведенные активы

4. Движение материальных

запасов

4.1. Материальные запасы

4.2. Вложения в материальные

запасы

4.3. Материальные запасы в

пути

5

16 881 963,40

7 345 935,86

6

13 908 516,00

6 746 189,28

1 559 470,00

итого

8

13 908 516,00

6 746 189,28

1 559 470,00

1 559 470,00

101

103

104

Поступление

(ув еличение)

Код

строки

в сего

получено

безв озмездно

2

3

4

5

6

0106Х1000

070

0107Х1000

080

0102Х0000

110

0104Х9000

120

0106Х2000

130

010300000

150

0103Х1000

0103Х2000

151

152

0103Х3000

153

0106Х3000

средств а

в о в ременном

распоряжении

7

бюджетная деятельность

1 559 470,00

Наличие

на начало

года

Код

итого

091

093

094

Счет аналитического учета

Наименов ание

На конец отчетного периода

Выбытие

(уменьшение)

из них

8 026 856,69

X

-2 711 155,89

-2 711 155,89

7 345 935,86

11 282 699,08

оприходов ано неучтенных

(в осстанов лено в учете)

7

6 972 069,75

X

16 881 963,40

16 881 963,40

из них

в сего

передано

безв озмездно

в результате недостач,

хищений

8

9

10

6 467 386,69

Наличие

на конец

года

11

1 559 470,00

X

5 107 344,15

5 107 344,15

262 291,51

262 291,51

198 292,51

198 292,51

13 908 516,00

13 908 516,00

11 882 445,66

972,80

6 746 189,28

170

190

010500000

0106Х4000

0107Х3000

230

250

69 023,31

69 023,31

69 023,31

27

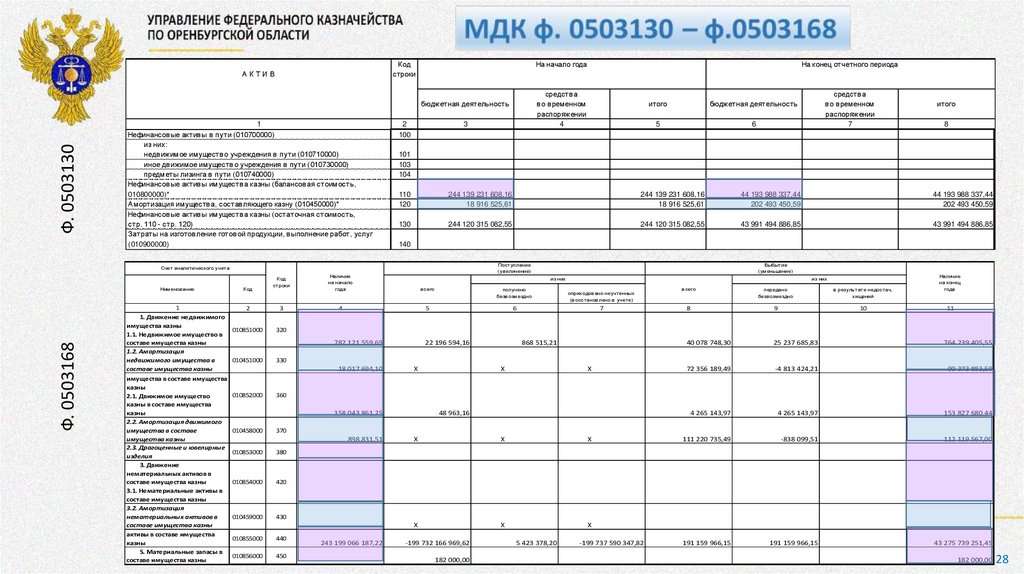

28.

Кодстроки

А К ТИ В

На начало года

средств а

в о в ременном

распоряжении

4

Ф. 0503130

бюджетная деятельность

1

Нефинансов ые актив ы в пути (010700000)

из них:

недв ижимое имуществ о учреждения в пути (010710000)

иное дв ижимое имуществ о учреждения в пути (010730000)

предметы лизинга в пути (010740000)

Нефинансов ые актив ы имуществ а казны (балансов ая стоимость,

010800000)*

Амортизация имуществ а, состав ляющего казну (010450000)*

Нефинансов ые актив ы имуществ а казны (остаточная стоимость,

стр. 110 - стр. 120)

Затраты на изготов ление готов ой продукции, в ыполнение работ, услуг

(010900000)

2

100

3

44 193 988 337,44

202 493 450,59

130

244 120 315 082,55

244 120 315 082,55

43 991 494 886,85

43 991 494 886,85

140

Поступление

(ув еличение)

Ф. 0503168

4

5

6

782 121 559,69

22 196 594,16

010851000

320

имущества в составе имущества

казны

2.1. Движимое имущество

казны в составе имущества

казны

2.2. Амортизация движимого

имущества в составе

имущества казны

2.3. Драгоценные и ювелирные

изделия

3. Движение

нематериальных активов в

составе имущества казны

3.1. Нематериальные активы в

составе имущества казны

3.2. Амортизация

нематериальных активов в

составе

имущества казны

4. Непроизведенные

активы в составе имущества

казны

5. Материальные запасы в

составе имущества казны

010451000

Выбытие

(уменьшение)

из них

из них

оприходов ано неучтенных

(в осстанов лено в учете)

7

868 515,21

Наличие

на конец

года

в сего

передано

безв озмездно

в результате недостач,

хищений

8

9

10

40 078 748,30

25 237 685,83

764 239 405,55

72 356 189,49

-4 813 424,21

90 373 883,59

4 265 143,97

4 265 143,97

153 827 680,44

111 220 735,49

-838 099,51

112 119 567,00

191 159 966,15

191 159 966,15

43 275 739 251,45

11

330

18 017 694,10

010852000

8

44 193 988 337,44

202 493 450,59

получено

безв озмездно

3

6

итого

244 139 231 608,16

18 916 525,61

в сего

2

5

средств а

в о в ременном

распоряжении

7

244 139 231 608,16

18 916 525,61

Код

строки

1

1. Движение недвижимого

имущества казны

1.1. Недвижимое имущество в

составе имущества казны

1.2. Амортизация

недвижимого имущества в

составе

имущества

казны

2. Движение

движимого

бюджетная деятельность

110

120

Наличие

на начало

года

Код

итого

101

103

104

Счет аналитического учета

Нименов ание

На конец отчетного периода

X

X

X

360

158 043 861,25

010458000

370

010853000

380

010854000

420

010459000

430

010855000

440

010856000

450

898 831,51

243 199 066 187,22

48 963,16

X

X

X

X

X

X

-199 732 166 969,62

182 000,00

5 423 378,20

-199 737 590 347,82

182 000,00

28

29.

Типовые ошибки при представлении отчетов, отражающихсведения о нефинансовых активах, на 01.01.2018г.:

Код

формы

Код

главы

Комментарий

0503768,

0503168

177

0503168

182, 320,

321

0503768

074

0503168,

0503130

048, 320,

438

В соответствии с п. 10.6 Письма Минфина РФ и Федерального казначейства от 02.02.2018 № 02-06-07/6076, № 07-0405/02-1648 отражение показателей в гр. 7 и гр. 5 "Поступление (увеличение)" со знаком "минус" подлежит раскрытию

в текстовой части Пояснительной записки. Пояснения нет.

Значение гр. 5<0 – недопустимо. (В нарушение п. 10.6 Письма Минфина РФ и Федерального казначейства от

02.02.2018 № 02-06-07/6076, № 07-04-05/02-1648 в гр. 5 «Поступление» отражена сумма корректировочных записей

без отражения данных в гр. 7 «Оприходовано неучтенных (восстановлено в учете)».

В нарушение п. 68 Инструкции, утвержденной Приказом Минфина России от 25.03.2011 № 33н: в р. 2 "Недвижимое и

особо ценное имущество учреждения" не указаны показатели, отраженные на забалансовых счетах «Наличие на

начало года» по гр. 4. ф. 0503730.

В нарушение п. 14, 166 Инструкции, утвержденной приказом Минфина России от 28.12.2010 № 191н, показатели на

начало года отчетного финансового года не соответствуют показателям на конец года за предыдущий финансовый

год.

29