finance

financeSimilar presentations:

")

")

")

Налог на добавленную стоимость

1.

Налог на добавленнуюстоимость

Антон Никифоров

Партнер, адвокат

a.nikiforov@pgplaw.ru

Июнь 2022

www.pgplaw.ru

1

2.

Урок 1. С каких операций надо заплатить НДС.Урок 2. С какой суммы надо заплатить НДС: налоговая

база

Урок 3. Налоговая ставка и другие связанные вопросы.

Урок 4. Зачет «входного» НДС.

3.

Урок 1. Кто и с каких операцийдолжен заплатить НДС.

4.

34

Налогоплательщики

Налогоплательщики

Организации, индивидуальные предприниматели, лица, перемещающие

товар через границу Таможенного союза

Освобождение от обязанностей налогоплательщика

Примеры: за предшествующие 3 календарных месяца выручка менее 2

млн.руб., УСН и пр.

4

5.

34

Объект налогообложения

Объект (ст.146 НК)

1. Операции по реализации

имущественных прав

товаров,

работ,

услуг,

по

передаче

Передача права собственности, результатов выполненных работ, оказание

услуг

На возмездной и безвозмездной основе

На территории РФ

5

6.

34

Объект налогообложения

Объект

2. Ввоз товаров на территорию РФ

3. Выполнение СМР для собственного потребления

4. Передача ТРУ для собственных нужд (если расходы не учитываются в

целях исчисления налога на прибыль)

6

7.

34

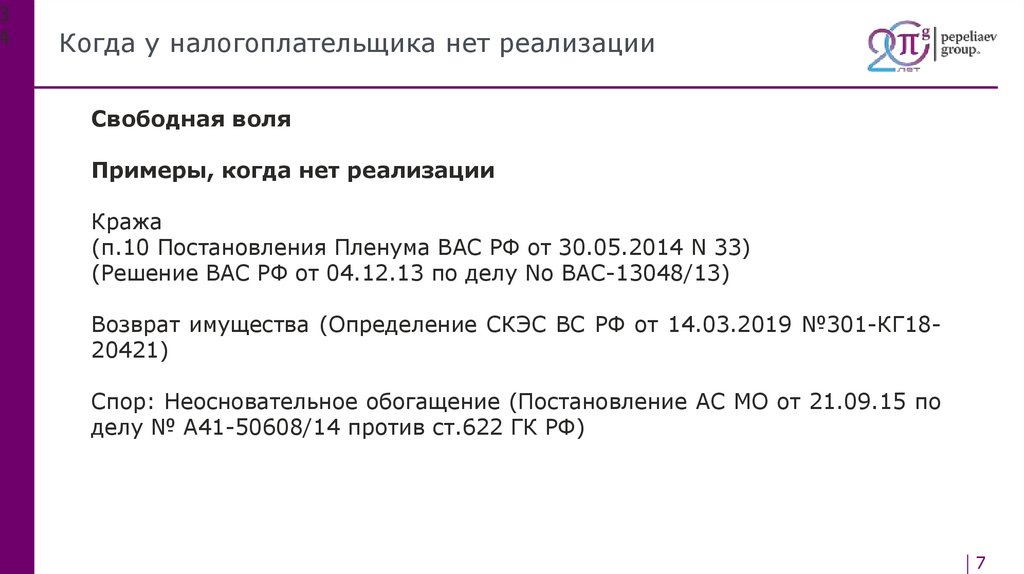

Когда у налогоплательщика нет реализации

Свободная воля

Примеры, когда нет реализации

Кража

(п.10 Постановления Пленума ВАС РФ от 30.05.2014 N 33)

(Решение ВАС РФ от 04.12.13 по делу No ВАС-13048/13)

Возврат имущества (Определение СКЭС ВС РФ от 14.03.2019 №301-КГ1820421)

Спор: Неосновательное обогащение (Постановление АС МО от 21.09.15 по

делу № А41-50608/14 против ст.622 ГК РФ)

7

8.

34

Когда у налогоплательщика нет реализации

Примеры, когда нет реализации

Споры:

Возврат

арендатором

арендодателю

улучшениями без компенсации

имущества

с

неотделимыми

(Есть объект: письмо Минфина РФ от 23.11.2021 №03-07-11/94566,

постановление АС ЗСО от 07.02.2019 по делу №А27-11064/2018,

постановление АС МО от 08.06.2017 по делу №А40-167541/2016)

(Нет объекта: постановления АС МО от 12.01.2016 по делу №А4047957/2013, от 19.03.2015 по делу №А40-54344/2014).

8

9.

34

Когда нет облагаемой налогом реализации

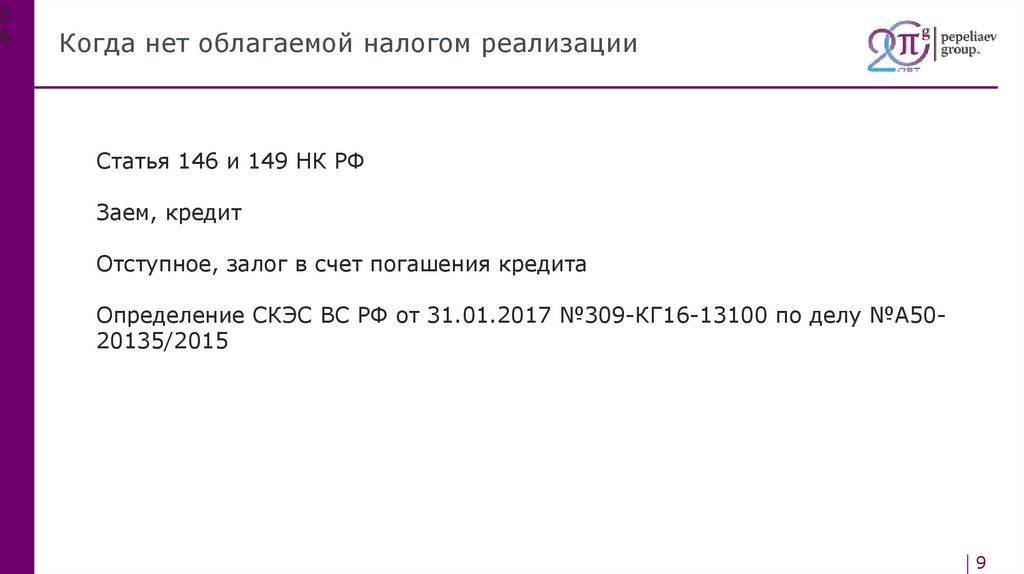

Статья 146 и 149 НК РФ

Заем, кредит

Отступное, залог в счет погашения кредита

Определение СКЭС ВС РФ от 31.01.2017 №309-КГ16-13100 по делу №А5020135/2015

9

10.

34

Когда нет облагаемой налогом реализации

Передача правопреемнику при реорганизации

Инвестиционные операции (вклад в уставный капитал, в совместную

деятельность и пр.)

Реализация земельного участка

Др.

10

11.

34

Искажение реальной операции

Пример

Продажа доли в ООО – нет НДС

В действительности – продажа здания (есть НДС)

Постановление ФАС МО от 28.11.13 по делу № А40-103429/12

11

12.

34

Место реализации

Товара (ст.147 НК РФ)

Работ, услуг (ст.148 НК РФ)

Исключения

Установление реального местонахождения

(Постановление АС МО от 11.09.2019 по делу №А40-142855/2018)

12

13.

34

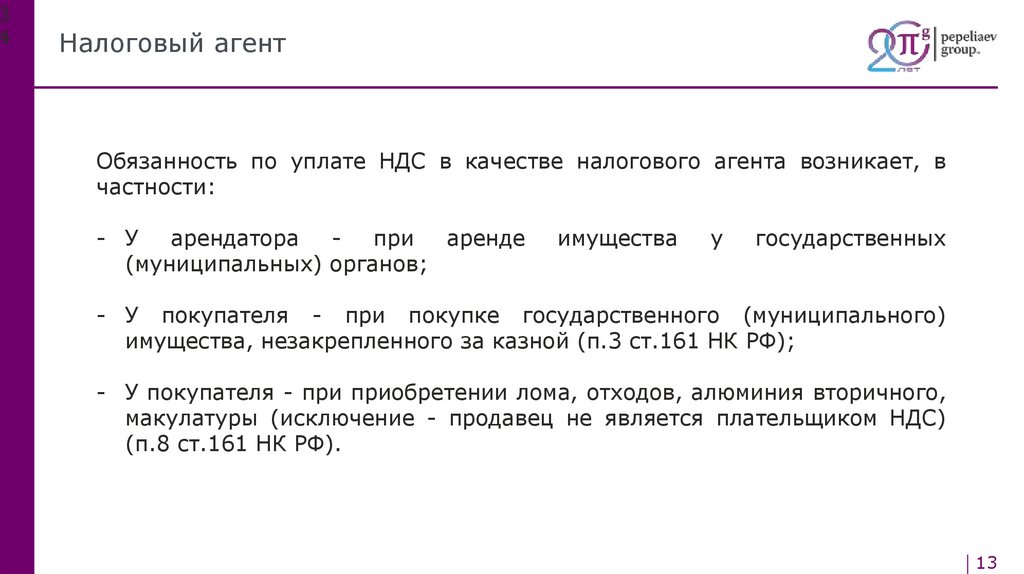

Налоговый агент

Обязанность по уплате НДС в качестве налогового агента возникает, в

частности:

- У

арендатора

при

аренде

(муниципальных) органов;

имущества

у

государственных

- У покупателя - при покупке государственного (муниципального)

имущества, незакрепленного за казной (п.3 ст.161 НК РФ);

- У покупателя - при приобретении лома, отходов, алюминия вторичного,

макулатуры (исключение - продавец не является плательщиком НДС)

(п.8 ст.161 НК РФ).

13

14.

Урок 2. С какой суммы надо заплатить НДС:налоговая база

15.

34

Метод начисления

Не нужно ждать поступления оплаты за товар, работу, услугу,

имущественное право

Только по авансу

15

16.

34

Момент определения налоговой базы

День отгрузки товара (не передача права собственности)

День «передачи» работ, услуг (приемка)

Момент передачи права требования

(п.2 ст.389.1 ГК – требование переходит в момент заключения договора,

если не предусмотрено иное)

(Постановление Пленума ВС РФ от 21.12.2017 №54 - стороны вправе

установить, что переход требования произойдет по истечении

определенного срока или при наступлении согласованного сторонами

отлагательного условия)

Дата оплаты аванса

16

17.

34

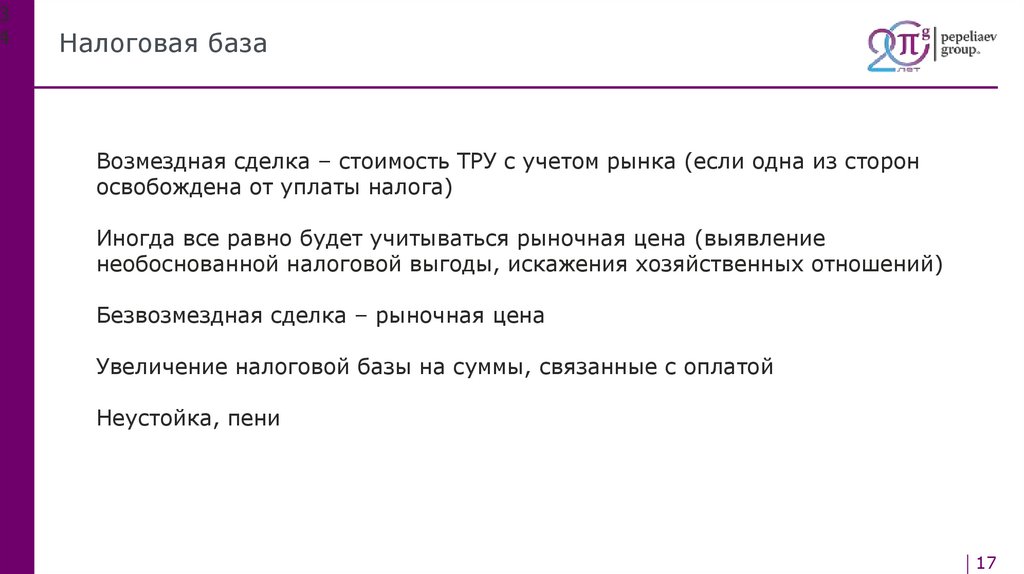

Налоговая база

Возмездная сделка – стоимость ТРУ с учетом рынка (если одна из сторон

освобождена от уплаты налога)

Иногда все равно будет учитываться рыночная цена (выявление

необоснованной налоговой выгоды, искажения хозяйственных отношений)

Безвозмездная сделка – рыночная цена

Увеличение налоговой базы на суммы, связанные с оплатой

Неустойка, пени

17

18.

34

Что делать при возврате имущества

Как продавцу «вернуть» налог

Обратная реализация со счет-фактурой ?

Корректировочный счет-фактура самого продавца ?

Корректировка бухучета

Определение ВС РФ от 14.03.2019 №301-КГ18-20421

18

19.

34

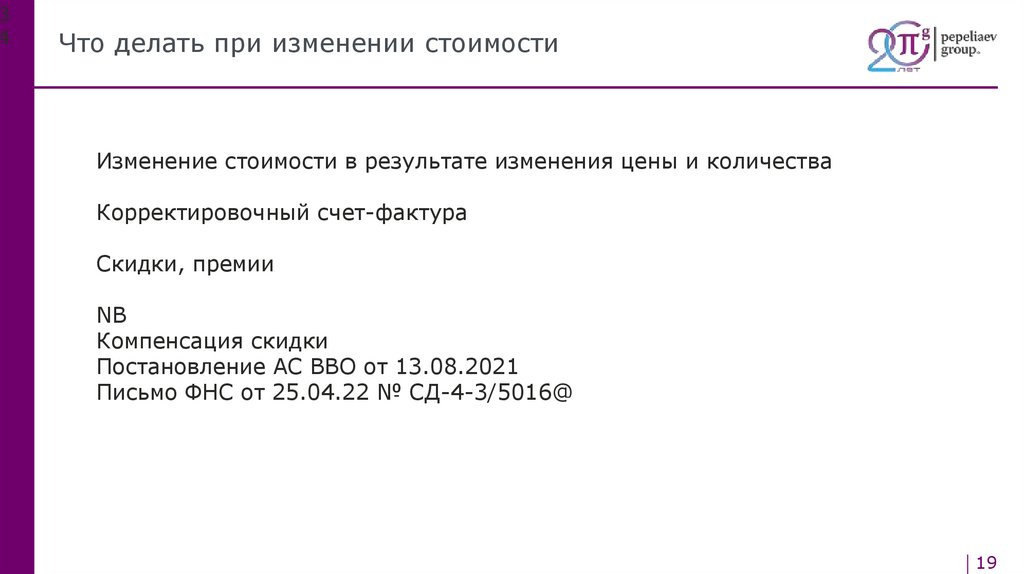

Что делать при изменении стоимости

Изменение стоимости в результате изменения цены и количества

Корректировочный счет-фактура

Скидки, премии

NB

Компенсация скидки

Постановление АС ВВО от 13.08.2021

Письмо ФНС от 25.04.22 № СД-4-3/5016@

19

20.

34

Специальные правила расчета налоговой базы

Примеры

Уступка права денежного требования поставщиком (Статья 155 НК):

доход – размер права требования = НДС с превышения

Перепродажа купленного у физического лица автомобиля (п.5.1 ст.154 НК)

Доход – расход = налоговая база

Недоработки

Реализация страховщиками годных остатков (поврежденные автомобили)

– НДС со всей суммы

Письмо Минфина РФ от 16.01.2018 №03-07-05/1536

20

21.

Урок 3. Налоговая ставка и другие связанныевопросы.

22.

34

Какие ставки

20 – 10 - 0

22

23.

34

В договоре нет указания на НДС

Продавец

Расчетная ставка

Покупатель

Гарантия – нет НДС сверх цены

Аналогично – потеря права на УСН

Постановление Пленума ВАС РФ от 30.05.2014 №33 (п.17)

Определение ВС РФ от 16.04.2019 №302-КГ18-22744

23

24.

34

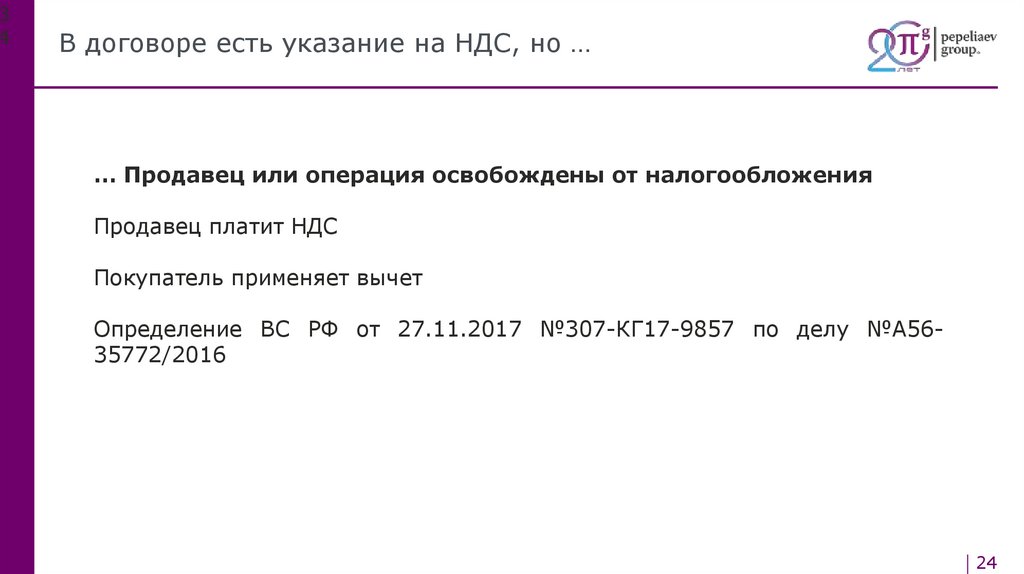

В договоре есть указание на НДС, но …

… Продавец или операция освобождены от налогообложения

Продавец платит НДС

Покупатель применяет вычет

Определение ВС РФ от 27.11.2017 №307-КГ17-9857 по делу №А5635772/2016

24

25.

34

В договоре есть указание на НДС, но …

… ставка НДС указана неправильно

Ставка 0 % вместо 20 %

Продавец

За свой счет

Постановление Президиума ВАС РФ от 14.06.2011 №16970/2010

Определение СКЭС ВС РФ от 23.11.17 по делу № А32-4803/2015

Ставка 20 % вместо 0 %

Покупатель может вернуть неосновательное обогащение

Постановление Президиума ВАС РФ от 09.04.2009 №16318/08

25

26.

34

Изменение ставки законом

Обычная ситуация

И

Госконтракт

Определение КС РФ от 19.10.2021 №2134-О

26

27.

Урок 4. Зачет «входного» НДС.28.

34

Общие правила

Приобретаемый товар, работа, услуга, имущественное право используются

для операций, облагаемых НДС (намерения)

Смысл – определение «потребляемой» добавленной стоимости

Принятие к учету

Наличие счет-фактуры

Обязанность по договору (Постановление ФАС Северо-Западного округа

от 22.12.2010 по делу N А26-988/2010)

Аванс

28

29.

34

Если что-то случилось

Нельзя использовать результат

Брак при производстве

Пожар

Передумали

29

30.

34

Если что-то случилось

Результат использован для операций, не облагаемых НДС

Изменились планы

Пример: имущество передано в уставный капитал

Восстановление зачтенного «входного» НДС (п.3 ст.170 НК)

Не надо восстанавливать (пример)

Использование в принципе не возможно

Списание

основного

средства

до

истечения

срока

полезного

использования в связи с моральным и/или физическим износом

Письмо ФНС от 16.04.2018 №СД-4-3/7167

30

31.

34

Нельзя отказать в вычете

Еще не оплатили по счет-фактуре

Использовали заемные средства и пока не погасили

Поставщик не заплатил НДС

(исключение: покупатель знал или должен был знать о «техническом»

характере компании)

Одна из причин «популярности» технических компаний (нежелание

платить НДС со всей стоимости)

Опасные отрасли. Примеры:

- Строительство

- Реклама

- Сельское хозяйство

31

32.

34

Срок давности

Определить момент, когда возникло право (например, последнее условие

– получение счета-фактуры по почте)

Право на возмещение из бюджета: «просьба» налогового органа

3 года

Распространенные случаи - строительство

32

33.

Контактная информация● Россия

Москва, Санкт-Петербург,

Красноярск, Южно-Сахалинск,

Владивосток

● Китай

Пекин, Шанхай

● Корея

www.pgplaw.ru

Антон Никифоров

Партнер, адвокат

+7 (495) 767-00-07

+7 (495) 765-00-07

a.nikiforov@pgplaw.ru