law

lawSimilar presentations:

как хозяйствующий субъект")

")

Порядок формирования имущества хозяйствующего субъекта

1. Порядок формирования имущества хозяйствующего субъекта

2. Хозяйствующий субъект

- коммерческая организация, некоммерческаяорганизация, осуществляющая деятельность,

приносящую ей доход, индивидуальный

предприниматель, иное физическое лицо, не

зарегистрированное в качестве индивидуального

предпринимателя, но осуществляющее

профессиональную деятельность, приносящую доход, в

соответствии с федеральными законами на основании

государственной регистрации и (или) лицензии, а также

в силу членства в саморегулируемой организации.

* Фз "О защите конкуренции" Ст. 4

3. Имущество

— совокупность вещей, которыенаходятся в собственности

какого-либо физического лица,

юридического лица или

публично-правового

образования (включая деньги и

ценные бумаги), а также их

имущественных прав на

получение вещей или

имущественного

удовлетворения от других лиц,

представляющие для

собственника какую-либо

полезность.

4. Имущество предприятия

- совокупностьматериальных,

финансовых и

нематериальных активов,

принадлежащих

предприятию и

предназначенных для

осуществления его

деятельности.

5. Имущество хозяйствующих субъектов и правовые формы его закрепления

Исходя из принятой классификации коллективных субъектовпредпринимательства с учетом степени их распространенности

следует прежде всего обратить внимание на правовые основы

имущественного обособления хозяйственных обществ, а именно

акционерных обществ (открытых и закрытых) и обществ с

ограниченной ответственностью, которые относятся к

корпоративным видам субъектов предпринимательства. При этом

важнейшими аспектами этой проблемы является установление

прежде всего особенностей как формирования имущественной

базы указанных организационно-правовых форм, так и ее

использования в процессе ведения ими предпринимательской

деятельности в качестве обособленных субъектов хозяйствования,

наделенных статусом юридического лица.

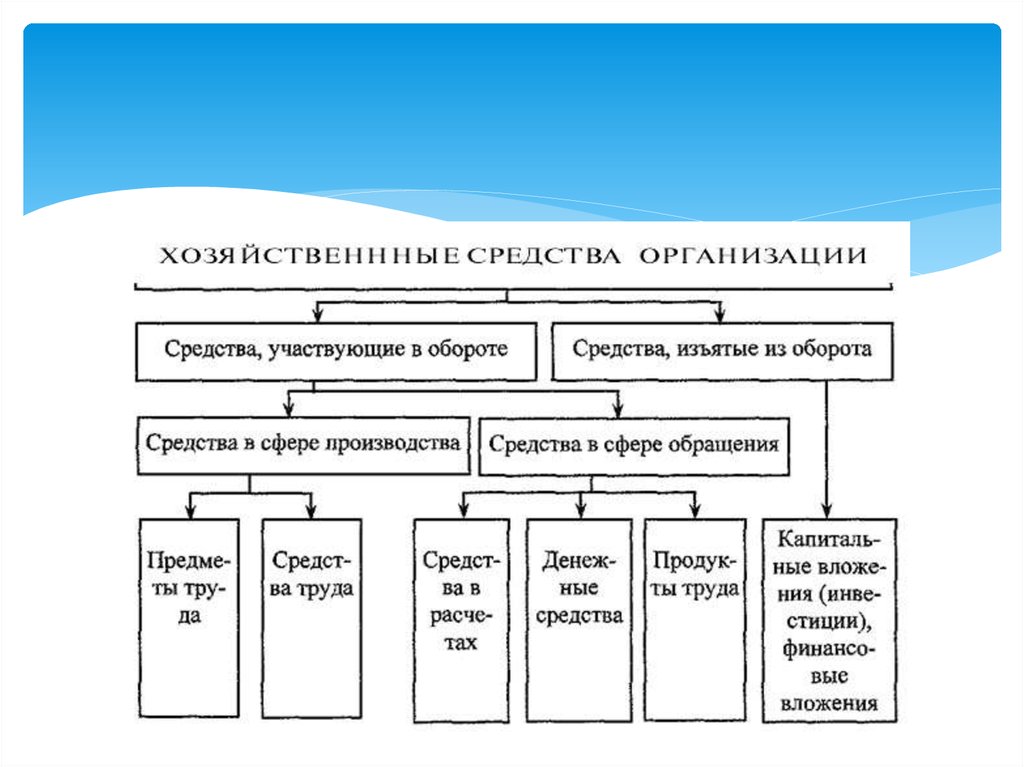

6. Имущество хоз. органов

основные фондыоборотные фонды

готовая продукция

денежные фонды различного целевого назначения

7. Нематериальные активы

отражаются в учете и отчетности в сумме затрат наприобретение и расходов по их доведению до

состояния, в котором они пригодны к использованию

в запланированных целях. Они переносят свою

первоначальную стоимость на продукцию по

нормам, определяемым предприятием, исходя из

установленного срока их использования. По тем

активам, где невозможно определить такой срок,

нормы износа устанавливаются в расчете на 10 лет,

но не более срока деятельности предприятия.

8.

Согласно «Положению о бухгалтерском учете» вимуществе предприятия выделяются также готовая

продукция и товары, незавершенное производство.

Их правовой режим характеризуется особыми

правилами бухгалтерского учета. Исходя их данных

учета реализации товаров, формируется, в

частности, величина налога на добавленную

стоимость.

9. Уставной капитал

Среди фондов и резервовследует выделять уставный

капитал. Он представляет

собой совокупность вкладов (в

денежном или ином

выражении) участников

(собственников) в имущество

при создании предприятия для

обеспечения его деятельности

в размерах, определенных

учредительными документами.

10. Процедура формирования уставного капитала

Процедура формирования уставного капиталаакционерного общества, включая завершение его

оплаты, является юридически значимым фактом.

Так, например, денежная оценка имущества,

вносимого в оплату акций при учреждении

общества, производится по соглашению между

учредителями.

11. Правовой режим прибыли предприятия

Включает в себя:понятие прибыли, порядок и методы ее

определения;

обязательства предприятия по уплате налогов из

прибыли;

отнесение сумм ответственности перед

государством и контрагентами на прибыль

предприятия в установленном порядке