finance

financeSimilar presentations:

")

")

Учет и контроль движения основных средств на предприятии Акционерное общество «Авангард»(АО «Авангард»)

1.

ДИПЛОМНАЯ РАБОТАНа тему: «Учет и контроль движения основных

средств»

Объектом исследования в данной работе является

АО «Авангард»

Выполнила, студентка 2

курса группы Сэд-121

Гнездилова Ю.Н

Научный руководитель:

Чернышова О.И

2.

Актуальность данной работы проявляется в следующем, в современныхусловиях формирования полной информации о хозяйственных процессах

практически не возможно представить без информации об основных

средствах. Основные средства – важная часть имущества, его структура

зависит от особенностей производственной деятельности, места

расположения предприятия, стратегии развития. Формирование основных

средств и их учетно-аналитическое обеспечение находятся в центре

внимания экономистов предприятия, поскольку от решения этих вопросов

будут зависеть степень обеспеченности производственных процессов

необходимым оборудованием, расчетов с поставщиками и подрядчиками,

покупателями - денежными средствами. Политика расширения имущества

путем приобретения основных средств зависит от финансовых возможностей

предприятия. Эффективность использования основных средств влияет на

размер потребности в них.

3.

Цели и задачи исследованияЦелью дипломной работы является учет и анализ основных средств.

Для достижения намеченной цели в дипломной работе необходимо решить

следующие задачи:

- рассмотреть понятие и сущность основных средств;

- осуществить оценку основных средств;

- проанализировать документальное оформление движения основных средств;

- изучить организационно – экономическую; характеристику АО «Авангард»

- провести синтетический и аналитический учет движения основных средств;

- осуществить контроль и анализ эффективности использования основных

средств.

4.

Объектом исследования«Авангард».

является

АО

Предметом

исследования

является

бухгалтерский учет основных средств в АО

«Авангард».

5.

Основные средства – это внеоборотные активы, которыеотвечают определённым критериям и обладают материальновещественной структурой.

Определяем основные средства по ФСБУ 6/2020

Актив можно определить в качестве ОС в соответствии с п. 4

ФСБУ 6/2020, если он:

- обличен в материально-вещественную форму;

- задействован в производственных или управленческих целях,

применяется в природоохранной или в уставной деятельности,

предназначен для сдачи в аренду;

- будет эксплуатироваться дольше 12 месяцев либо одного

операционного цикла, если последний превышает указанный

период;

- приносит доход либо помогает достичь целей.

6.

7.

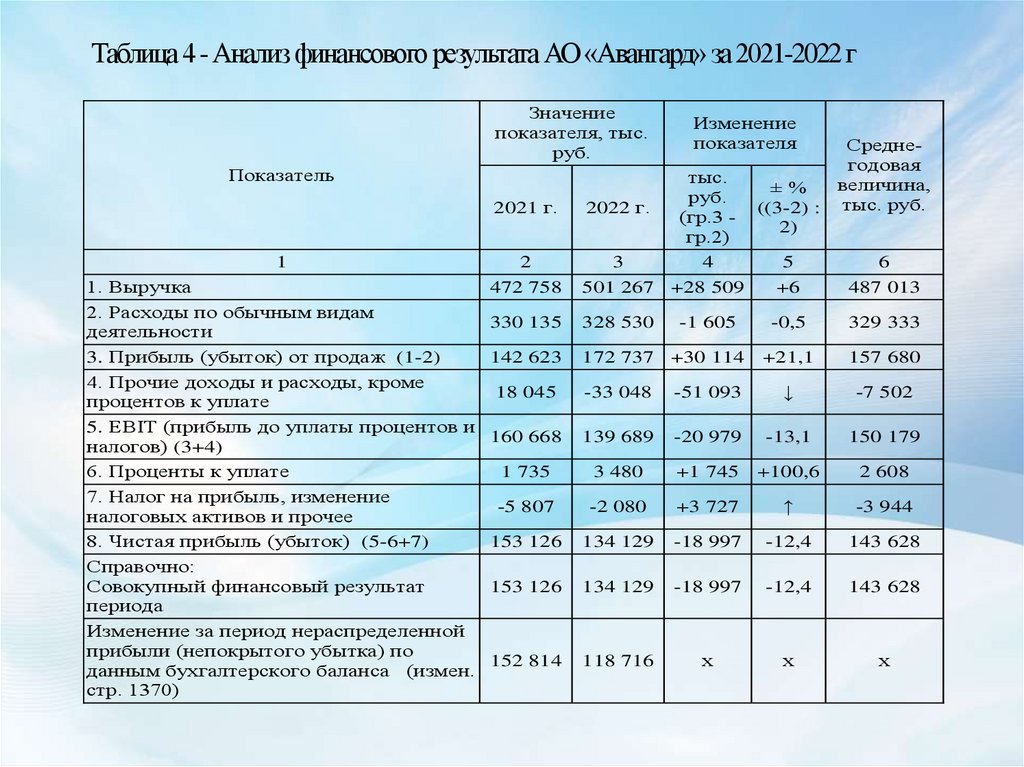

Таблица 4 -Анализ финансового результата АО «Авангард» за 2021-2022 гЗначение

показателя, тыс.

руб.

Показатель

1

1. Выручка

2. Расходы по обычным видам

деятельности

3. Прибыль (убыток) от продаж (1-2)

4. Прочие доходы и расходы, кроме

процентов к уплате

5. EBIT (прибыль до уплаты процентов и

налогов) (3+4)

6. Проценты к уплате

7. Налог на прибыль, изменение

налоговых активов и прочее

8. Чистая прибыль (убыток) (5-6+7)

Справочно:

Совокупный финансовый результат

периода

Изменение за период нераспределенной

прибыли (непокрытого убытка) по

данным бухгалтерского баланса (измен.

стр. 1370)

Изменение

показателя

Среднегодовая

величина,

тыс. руб.

2021 г.

2022 г.

2

472 758

3

501 267

тыс.

±%

руб.

((3-2) :

(гр.3 2)

гр.2)

4

5

+28 509

+6

330 135

328 530

-1 605

-0,5

329 333

142 623

172 737

+30 114

+21,1

157 680

18 045

-33 048

-51 093

↓

-7 502

160 668

139 689

-20 979

-13,1

150 179

1 735

3 480

+1 745

+100,6

2 608

-5 807

-2 080

+3 727

↑

-3 944

153 126

134 129

-18 997

-12,4

143 628

153 126

134 129

-18 997

-12,4

143 628

152 814

118 716

х

х

х

6

487 013

8.

Рисунок 3 – Динамика поступления и выбытия составляющихосновных средств в АО «Авангард» за 2022 г., тыс. руб.

1500

1174

1000

489

500

148

297

0

124

96

62

96

0

0

Поступило

Здания и сооружения Машины

и оборудованияТранспортные

средства Земельные участки

Производственный и хозяйственный инвентарь

Прочие основные средства

Выбыло

3

125

9.

Содержаниехозяйственной

операции

Дебет

Кредит

Приобретен объект ОС

08

60

Учтен НДС по

приобретаемому

объекту ОС

19.1

60

НДС принят к вычету

68

19.1

Приняты к учету

расходы по доставке

объекта ОС

08

60

Объект ОС введен в

эксплуатацию

01

08

10.

При поступлении основного средства, в организациисуществует постоянно действующая комиссия по приемке,

которая осуществляет контроль соответствия поступившего

основного средства всем характеристикам.

При поступлении основного средства, в случае его

приобретения формируется акт по форме ОС-01 в котором

приводится полная характеристика основного средства, его

первоначальная стоимость и результаты проверки комиссии.

На счете 01 «Основные средства» ведется синтетический

учет основных средств. По каждому виду основного средства

ведется аналитический учет. В целом учет основных средств

ведется в соответствии с требованиями законодательства.

11.

Основные средства – важная часть имущества, его структура зависит отособенностей производственной деятельности, места расположения

предприятия, стратегии развития. Формирование основных средств и их

учетно-аналитическое обеспечение находятся в центре внимания

экономистов предприятия, поскольку от решения этих вопросов будут

зависеть степень обеспеченности производственных процессов

необходимым оборудованием, расчетов с поставщиками и подрядчиками,

покупателями - денежными средствами.

Внедрение нового ФСБУ 6/2020 «Основные средства» принципиально

изменило подход к оценке основных средств, и максимально приблизило

данные способы к международным стандартам финансовой отчетности.

Практической части работы был рассмотрен порядок учета основных

средств на примере организации АО «Авангард».

АО «Авангард» является современной организацией,

специализирующееся выращивание зерновых культур. Анализ основных

показателей деятельности выявил положительные тенденции роста

выручки и прибыльности.