finance

financeSimilar presentations:

")

с 2023 года")

с 2023 года")

Особенности перехода на ЕНС, риски сбалансированности бюджета субъектов Российской Федерации

1.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

Особенности перехода

на ЕНС, риски

сбалансированности

бюджета субъектов

Российской Федерации

1

2.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

ПОРЯДОК УПЛАТЫ НАЛОГОВ И СБОРОВ

С 01.01.2023

Бюджет

Российской

Федерации

Общий

НДФЛ порядок

с выплат

иностранным гражданам,

работающим по патенту;

госпошлина

(и

иные

неналоговые доходы);

налог

на

профессиональный доход;

сбор

за

пользование

объектами

животного

мира;

сбор

за

пользование

объектами

водных

биологических ресурсов.

ЕНП

• сумма денежных

средств, перечисляемая

налогоплательщиком на

соответствующий счет, в

счет исполнения

обязанности перед

бюджетом Российской

Федерации

2

3.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

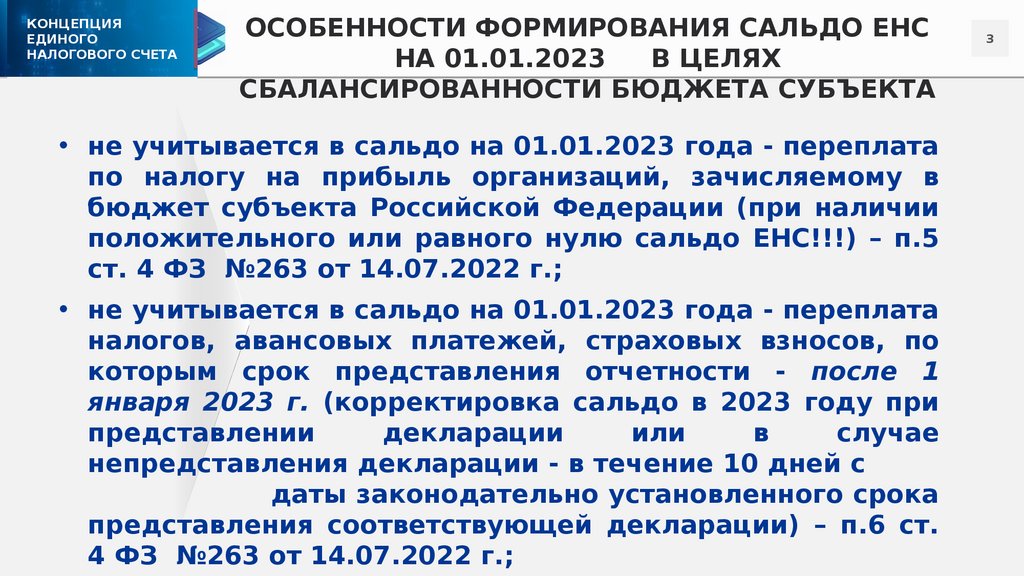

ОСОБЕННОСТИ ФОРМИРОВАНИЯ САЛЬДО ЕНС

НА 01.01.2023

В ЦЕЛЯХ

СБАЛАНСИРОВАННОСТИ БЮДЖЕТА СУБЪЕКТА

• не учитывается в сальдо на 01.01.2023 года - переплата

по налогу на прибыль организаций, зачисляемому в

бюджет субъекта Российской Федерации (при наличии

положительного или равного нулю сальдо ЕНС!!!) – п.5

ст. 4 ФЗ №263 от 14.07.2022 г.;

• не учитывается в сальдо на 01.01.2023 года - переплата

налогов, авансовых платежей, страховых взносов, по

которым срок представления отчетности - после 1

января 2023 г. (корректировка сальдо в 2023 году при

представлении

декларации

или

в

случае

непредставления декларации - в течение 10 дней с

даты законодательно установленного срока

представления соответствующей декларации) – п.6 ст.

4 ФЗ №263 от 14.07.2022 г.;

3

4.

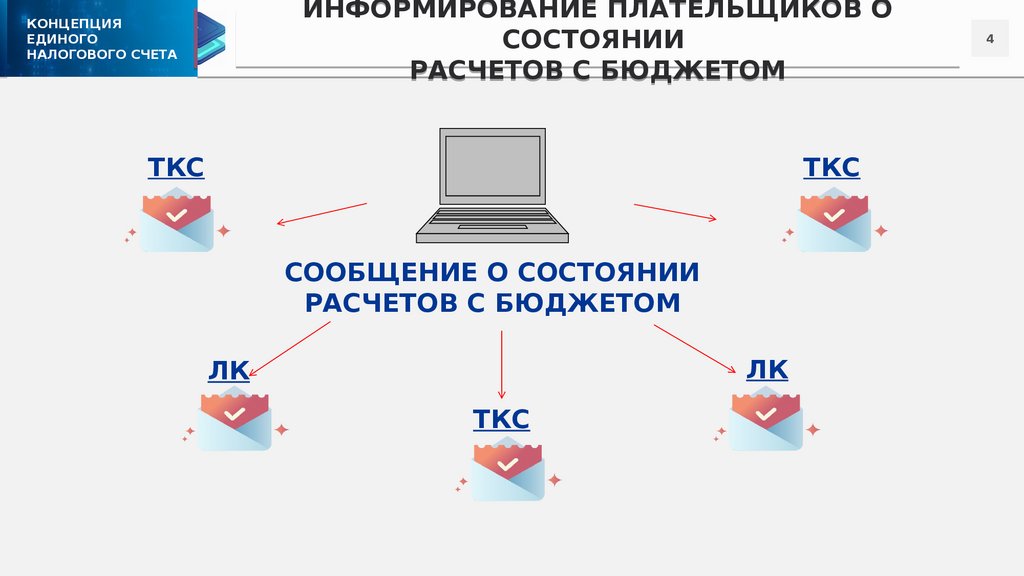

ИНФОРМИРОВАНИЕ ПЛАТЕЛЬЩИКОВ ОСОСТОЯНИИ

РАСЧЕТОВ С БЮДЖЕТОМ

КОНЦЕПЦИЯ

ЕДИНОГО

НАЛОГОВОГО СЧЕТА

ТКС

ТКС

СООБЩЕНИЕ О СОСТОЯНИИ

РАСЧЕТОВ С БЮДЖЕТОМ

ЛК

ЛК

ТКС

4

5.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

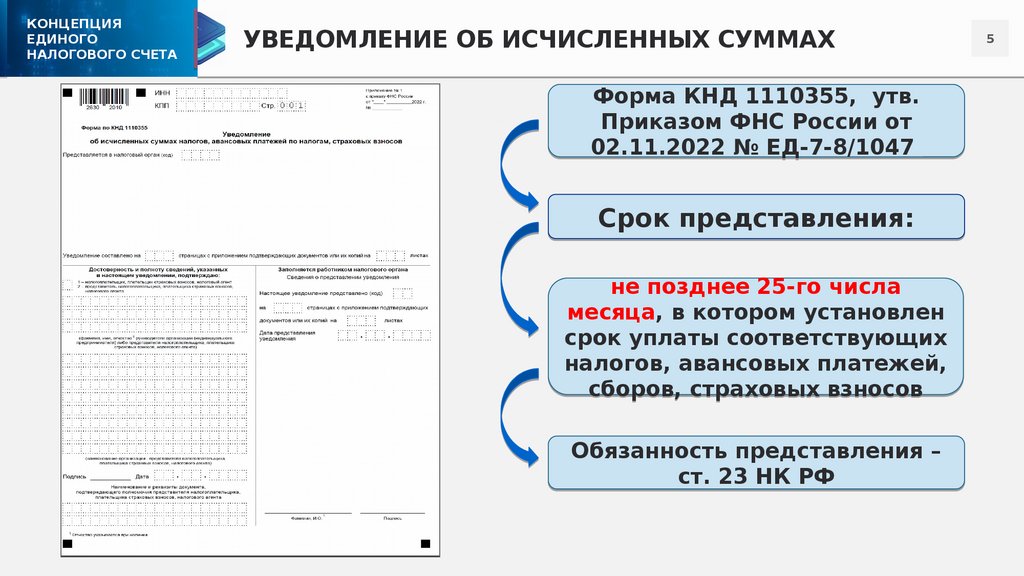

УВЕДОМЛЕНИЕ ОБ ИСЧИСЛЕННЫХ СУММАХ

Форма КНД 1110355, утв.

КНД

1110355

Приказом

ФНС России от

02.11.2022 № ЕД-7-8/1047

Срок представления:

не позднее 25-го числа

месяца, в котором установлен

срок уплаты соответствующих

налогов, авансовых платежей,

сборов, страховых взносов

Обязанность представления –

ст. 23 НК РФ

5

6.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

НАЧИСЛЕНИЕ ПЕНИ

ЕНС

недоим

ка

ПЕНЯ

6

отдельный

КБК без

привязки к

конкретно

му налогу

- пеня начисляется за каждый календарный день

просрочки исполнения обязанности по уплате налога

или взноса ;

- со дня возникновения недоимки по день исполнения

(включительно) совокупной обязанности по уплате

налогов;

- учет расчета пени будет вестись на отдельном КБК без

привязки к конкретному налогу.

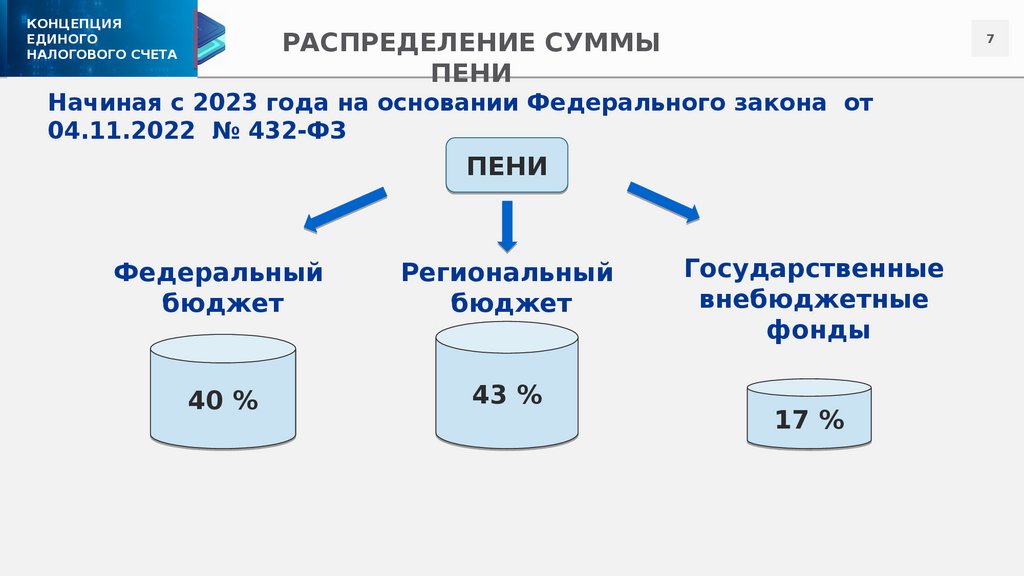

7.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

РАСПРЕДЕЛЕНИЕ СУММЫ

ПЕНИ

7

Начиная с 2023 года на основании Федерального закона от

04.11.2022 № 432-ФЗ

ПЕНИ

Федеральный

бюджет

Региональный

бюджет

40 %

43 %

Государственные

внебюджетные

фонды

17 %

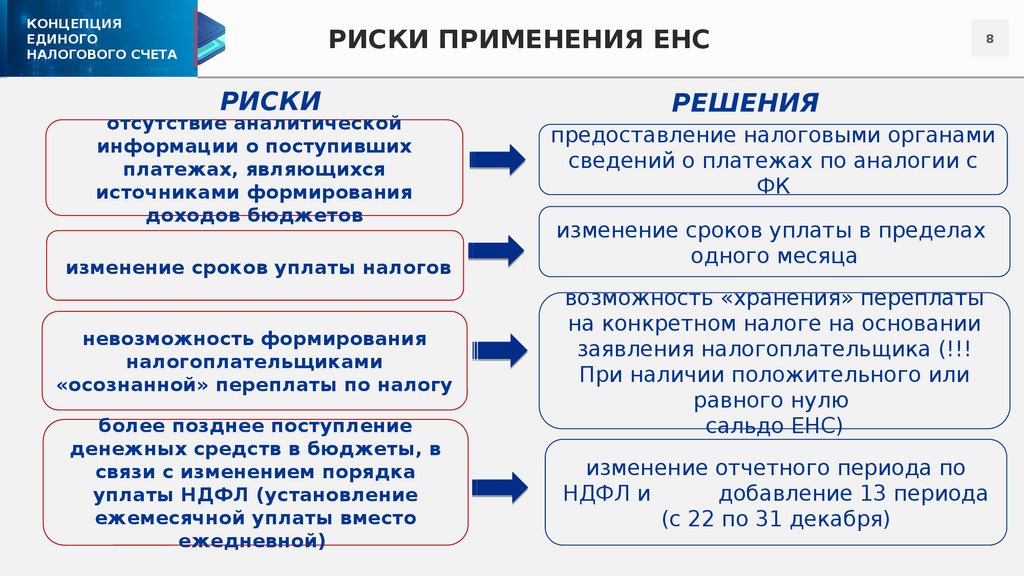

8.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

РИСКИ ПРИМЕНЕНИЯ ЕНС

РИСКИ

отсутствие аналитической

информации о поступивших

платежах, являющихся

источниками формирования

доходов бюджетов

изменение сроков уплаты налогов

невозможность формирования

налогоплательщиками

«осознанной» переплаты по налогу

более позднее поступление

денежных средств в бюджеты, в

связи с изменением порядка

уплаты НДФЛ (установление

ежемесячной уплаты вместо

ежедневной)

8

РЕШЕНИЯ

предоставление налоговыми органами

сведений о платежах по аналогии с

ФК

изменение сроков уплаты в пределах

одного месяца

возможность «хранения» переплаты

на конкретном налоге на основании

заявления налогоплательщика (!!!

При наличии положительного или

равного нулю

сальдо ЕНС)

изменение отчетного периода по

НДФЛ и

добавление 13 периода

(с 22 по 31 декабря)

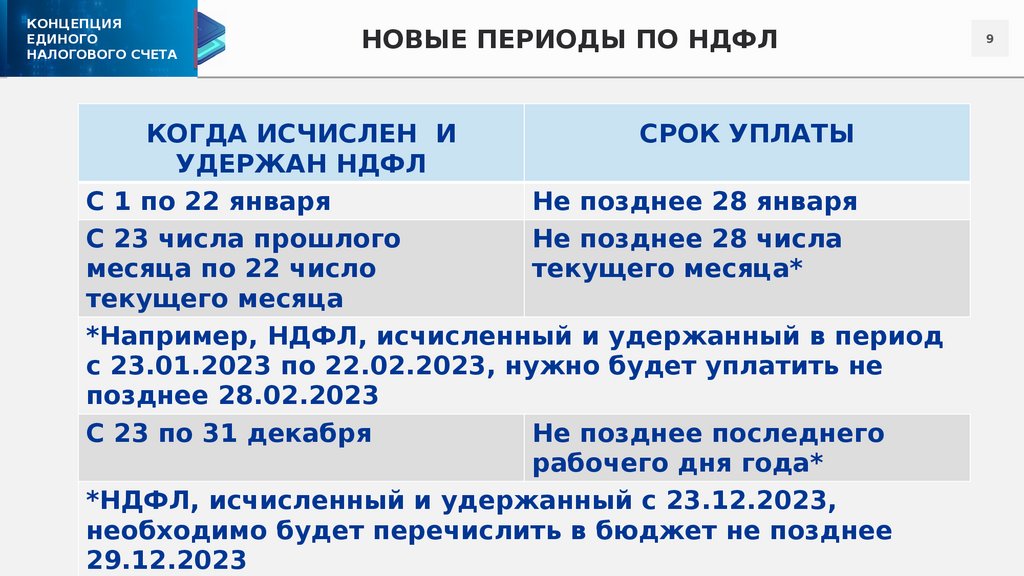

9.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

НОВЫЕ ПЕРИОДЫ ПО НДФЛ

КОГДА ИСЧИСЛЕН И

СРОК УПЛАТЫ

УДЕРЖАН НДФЛ

С 1 по 22 января

Не позднее 28 января

С 23 числа прошлого

Не позднее 28 числа

месяца по 22 число

текущего месяца*

текущего месяца

*Например, НДФЛ, исчисленный и удержанный в период

с 23.01.2023 по 22.02.2023, нужно будет уплатить не

позднее 28.02.2023

С 23 по 31 декабря

Не позднее последнего

рабочего дня года*

*НДФЛ, исчисленный и удержанный с 23.12.2023,

необходимо будет перечислить в бюджет не позднее

29.12.2023

9

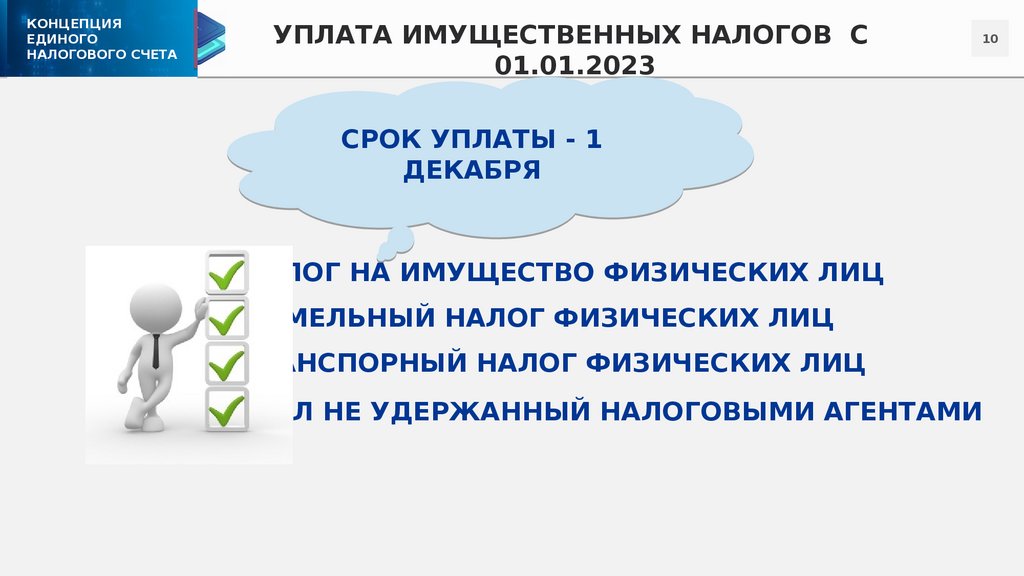

10.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

УПЛАТА ИМУЩЕСТВЕННЫХ НАЛОГОВ С

01.01.2023

10

СРОК УПЛАТЫ - 1

ДЕКАБРЯ

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

ЗЕМЕЛЬНЫЙ НАЛОГ ФИЗИЧЕСКИХ ЛИЦ

ТРАНСПОРНЫЙ НАЛОГ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ НЕ УДЕРЖАННЫЙ НАЛОГОВЫМИ АГЕНТАМИ

11.

КОНЦЕПЦИЯЕДИНОГО

НАЛОГОВОГО СЧЕТА

11

Спасибо за

внимание