finance

financeSimilar presentations:

Семейный бюджет

1.

2.

Вопросы урока1.Семейный бюджет. Источники доходов

семьи. Основные статьи расходов.

2.Личный располагаемый доход.

3.Реальная и номинальная заработная

плата, реальные и номинальные доходы.

4.Сбережения населения. Страхование.

3.

Вопрос 1.Семейный бюджет.

Источники доходов семьи.

Основные статьи расходов

4.

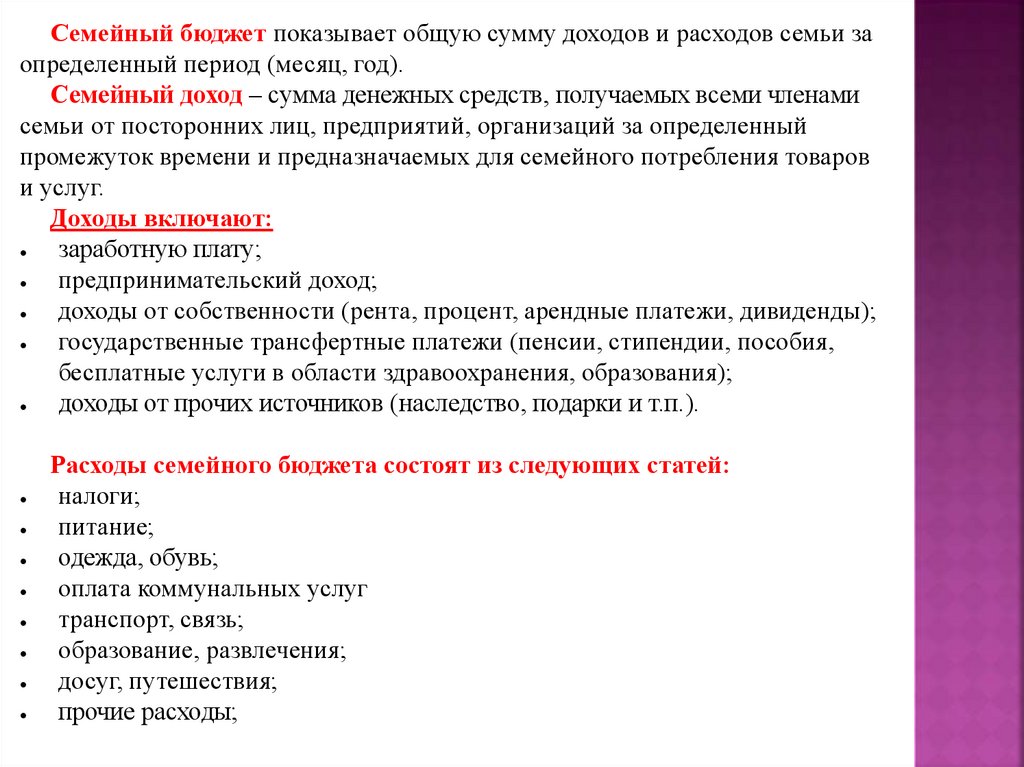

Семейный бюджет показывает общую сумму доходов и расходов семьи заопределенный период (месяц, год).

Семейный доход – сумма денежных средств, получаемых всеми членами

семьи от посторонних лиц, предприятий, организаций за определенный

промежуток времени и предназначаемых для семейного потребления товаров

и услуг.

Доходы включают:

заработную плату;

предпринимательский доход;

доходы от собственности (рента, процент, арендные платежи, дивиденды);

государственные трансфертные платежи (пенсии, стипендии, пособия,

бесплатные услуги в области здравоохранения, образования);

доходы от прочих источников (наследство, подарки и т.п.).

Расходы семейного бюджета состоят из следующих статей:

налоги;

питание;

одежда, обувь;

оплата коммунальных услуг

транспорт, связь;

образование, развлечения;

досуг, путешествия;

прочие расходы;

5.

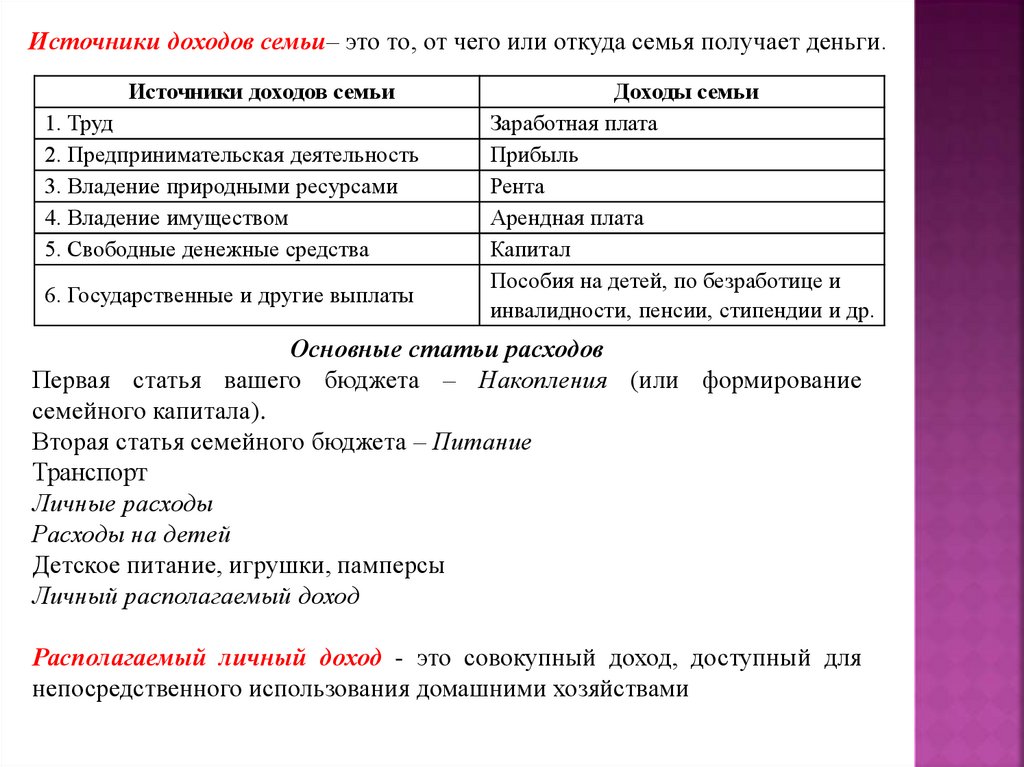

Источники доходов семьи– это то, от чего или откуда семья получает деньги.Источники доходов семьи

1. Труд

2. Предпринимательская деятельность

3. Владение природными ресурсами

4. Владение имуществом

5. Свободные денежные средства

6. Государственные и другие выплаты

Доходы семьи

Заработная плата

Прибыль

Рента

Арендная плата

Капитал

Пособия на детей, по безработице и

инвалидности, пенсии, стипендии и др.

Основные статьи расходов

Первая статья вашего бюджета – Накопления (или формирование

семейного капитала).

Вторая статья семейного бюджета – Питание

Транспорт

Личные расходы

Расходы на детей

Детское питание, игрушки, памперсы

Личный располагаемый доход

Располагаемый личный доход - это совокупный доход, доступный для

непосредственного использования домашними хозяйствами

6.

Вопрос 2.Личный располагаемый доход.

7.

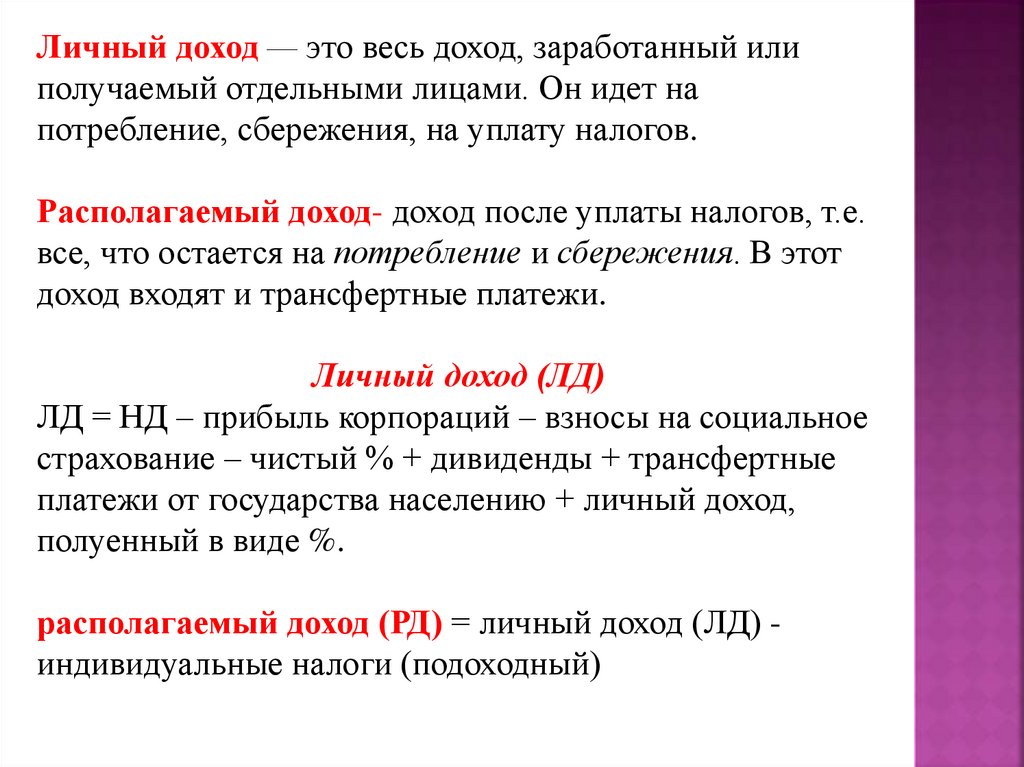

Личный доход — это весь доход, заработанный илиполучаемый отдельными лицами. Он идет на

потребление, сбережения, на уплату налогов.

Располагаемый доход- доход после уплаты налогов, т.е.

все, что остается на потребление и сбережения. В этот

доход входят и трансфертные платежи.

Личный доход (ЛД)

ЛД = НД – прибыль корпораций – взносы на социальное

страхование – чистый % + дивиденды + трансфертные

платежи от государства населению + личный доход,

полуенный в виде %.

располагаемый доход (РД) = личный доход (ЛД) индивидуальные налоги (подоходный)

8.

Вопрос 3.Реальная и номинальная

заработная плата,

реальные и номинальные

доходы.

9.

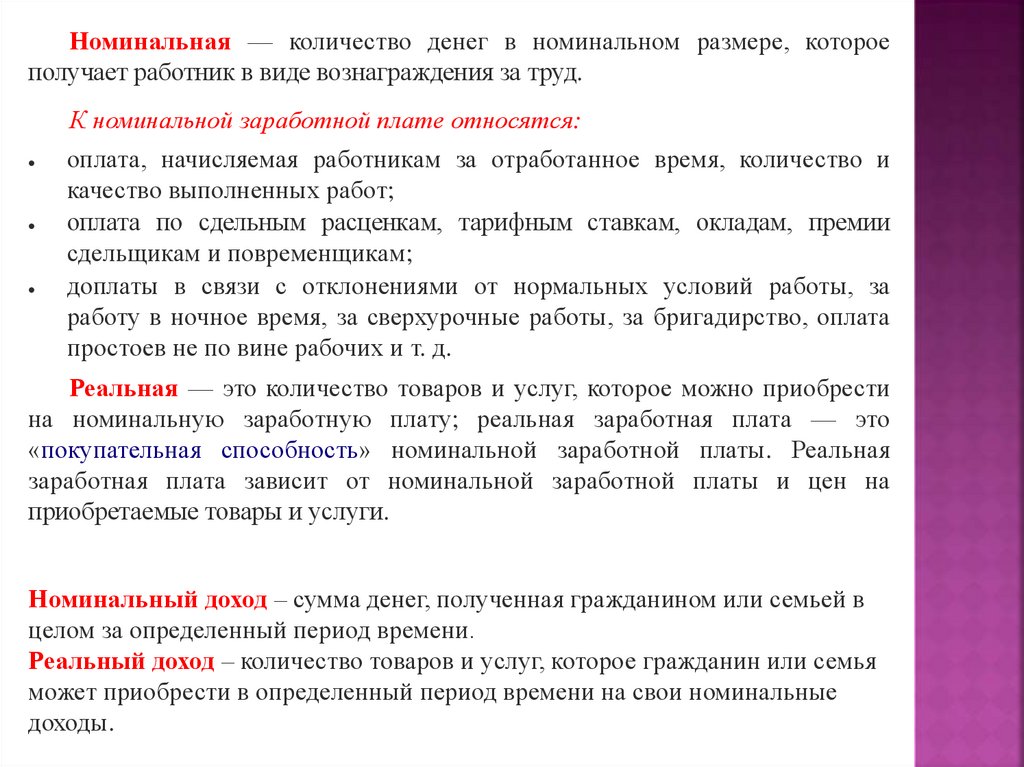

Номинальная — количество денег в номинальном размере, котороеполучает работник в виде вознаграждения за труд.

К номинальной заработной плате относятся:

оплата, начисляемая работникам за отработанное время, количество и

качество выполненных работ;

оплата по сдельным расценкам, тарифным ставкам, окладам, премии

сдельщикам и повременщикам;

доплаты в связи с отклонениями от нормальных условий работы, за

работу в ночное время, за сверхурочные работы, за бригадирство, оплата

простоев не по вине рабочих и т. д.

Реальная — это количество товаров и услуг, которое можно приобрести

на номинальную заработную плату; реальная заработная плата — это

«покупательная способность» номинальной заработной платы. Реальная

заработная плата зависит от номинальной заработной платы и цен на

приобретаемые товары и услуги.

Номинальный доход – сумма денег, полученная гражданином или семьей в

целом за определенный период времени.

Реальный доход – количество товаров и услуг, которое гражданин или семья

может приобрести в определенный период времени на свои номинальные

доходы.

10.

Вопрос 4.Сбережения населения.

Страхование

11.

Сбережения населения – это неиспользуемая на текущие потребительские нуждычасть личного дохода, которая вкладывается или остается на руках у населения и

накапливается, в целях удовлетворения потребностей в будущем. Экономисты

определяют сбережения как доход после уплаты налогов, не израсходованный на

приобретение потребительских товаров.

Наиболее распространенные мотивы сбережений населения:

1) обеспечение старости;

2) предосторожность;

3) накоплению с целью завещания;

4) отложенный спрос.

Целевое назначение денежных накоплений:

1) создание страхового резерва «на всякий случай»;

2) накопление ден-ых средств для приобретения предметов длительного пользования

(машины, квартиры, др.);

3) долгосрочное накопительное страхование жизни;

4) создание денежного фонда для инвестирования в различные финансовые активы:

приобретение акций, облигаций, размещение денежных средств на депозитах в банках

5) вложение денежных средств в драгоценные металлы, недвижимость,

Две формы сбережений:

1) Неорганизованные сбережения - это сбережения в форме наличной валюты, которые

остаются на руках у населения;

2) Организованные сбережения осуществляются в форме вкладов в банки и ценные

бумаги.

12.

Страхование – это создание целевых фондов денежных и иных средств,предназначенных для компенсации убытков, возникающих от неожиданно

наступающих, случайных по своей природе, событий.

Страхование – это способ возмещения убытков, которые потерпело

физическое или юридическое лицо, посредством их распределения между

многими лицами (страховой совокупностью).

Как экономическая категория страхование – это система экономических

отношений, включающая совокупность форм и методов создания

специального фонда средств и его использования для возмещения ущерба от

неблагоприятных случайных явлений, а также для оказания гражданам и их

семьям помощи при наступлении различных событий в их жизни: дожития до

определенного возраста, утраты трудоспособности и т.д.

В страховании как в двухстороннем процессе в обязательном порядке

участвуют две стороны: страховщик и страхователь.

Страхователи – юридические лица и дееспособные физические лица,

заключившие со страховщиками договоры страхования либо являющиеся

страхователями в силу закона.

Страховщики – юридические лица, созданные для осуществления

страхования, перестрахования, взаимного страхования и получившие

соответствующие лицензии. Предметом непосредственной деятельности

страховщиков не могут быть производственная, торгово-посредническая и

банковская деятельность.

13.

Особенности страхования как экономической категории:1. Страховые фонды образуются исключительно на основе денежных

перераспределительных отношений, обусловленных наличием страхового риска как

вероятности и возможности наступления страхового случая, способного нанести

материальный или иной ущерб.

2. Для страхования характерна замкнутая раскладка ущерба, связанная с

солидарной ответственностью страхователей ( участников страхового фонда) за

ущерб.

3. Страхование предусматривает перераспределение или выравнивание ущерба

по территории и во времени.

4. В страховании происходит сочетание индивидуальных и групповых интересов

страхователей.

5. Для страхования характерна возвратность мобилизованных в страховой фонд

страховых платежей. Виды личного страхования: страхование на дожитие, пенсионное

страхование и другие имеют накопительный характер, что сближает в этом отношении

банковскую и страховую деятельность.

6. Страхование предусматривает эквивалентность отношений страхователя и

страховщика, самоокупаемость страховой деятельности в условиях рыночной

экономики

Страховой фонд является экономической необходимостью и представляет собой

обязательный компонент общественного воспроизводства в любом обществе, выступая

в качестве экономического метода восстановления имущества, разрушаемого

стихийными силами природы, несчастными случаями, действиями третьих лиц.

14.

Функции страхования:1. Рисковая (компенсационная) функция

2. Предупредительная (превентивная) функция

3. Сберегательная (накопительная) функция

4. Инвестиционная функция

5. Функция социальной защиты населения

6. Развитая система страхования освобождает государство от

дополнительных

финансовых

расходов,

вызванных

неблагоприятными событиями, необходимость компенсации которых

в ином случае легла бы на бюджеты.

7. На макроэкономическом уровне страхование обеспечивает

восстановление

разрушенного

сектора

общественного

производства

и,

в

целом,

непрерывность

всего

воспроизводственного процесса