finance

financeSimilar presentations:

Внебюджетные фонды. Тема 2.5

1. Тема 2.5 Внебюджетные фонды

Вопросы:1 Содержание и социально-экономическое

значение внебюджетных фондов

2 Классификация внебюджетных фондов

3 Пенсионный фонд России

4 Фонд государственного социального

страхования РФ

5 Фонды обязательного медицинского

страхования

2.

Внебюджетные фонды – формаперераспределения и использования

государственных финансовых

ресурсов, не включаемых в бюджет

для целевого финансирования

некоторых общественных

потребностей

3. Формирование автономных фондов

1 - Выделениеиз бюджета

особо важных

расходов

2 - Формирование

собственных

доходов

на определенные

цели

4. Доходы внебюджетных фондов формируются как:

- отчисления юридических и физических лиц;- доходы от инвестиционной деятельности

фондов;

- поступления из бюджетов, связанные с

выполнением определенных социальных

обязательств.

5. Основные итоги реформирования внебюджетных фондов:

1. Ограничение их количества путем объединения сбюджетами в 1993 году и упразднение с 2001 года ГФЗН.

2. Включение внебюджетных фондов в состав бюджетной

системы РФ .

3. 2001-2009 гг.: введение ЕСН в 2001 году взамен страховых

платежей.

4. 2010-2016 гг.: введение страховых взносов согласно ФЗ от

24.07.2009 №212-ФЗ "О страховых взносах в Пенсионный

фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного

медицинского страхования«

5. 2017г. -по настоящее время действует Глава 34 НК РФ.

СТРАХОВЫЕ ВЗНОСЫ.

6.

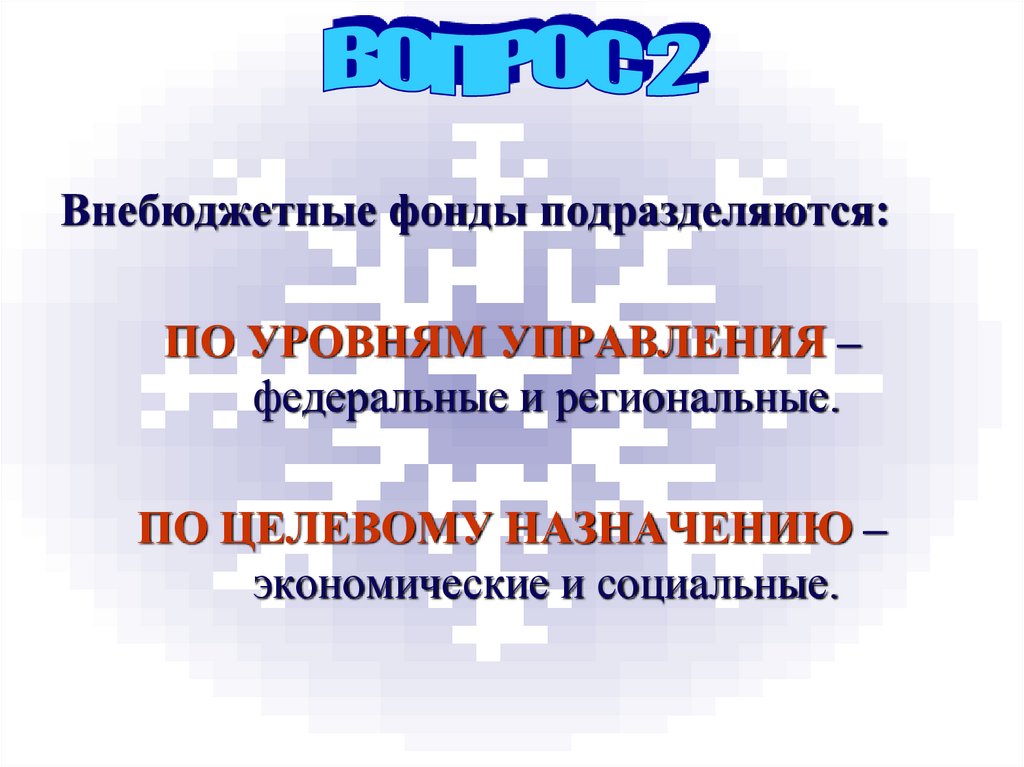

Внебюджетные фонды подразделяются:ПО УРОВНЯМ УПРАВЛЕНИЯ –

федеральные и региональные.

ПО ЦЕЛЕВОМУ НАЗНАЧЕНИЮ –

экономические и социальные.

7. Организационная структура фондов

ЦентрализованнаяОтносительно

децентрализованная

8.

Структура Пенсионногофонда России

ПРАВЛЕНИЕ

ИНФОРМАЦИОННЫЙ

ЦЕНТР

РЕВИЗИОННАЯ

КОМИСИЯ

ИСПОЛНИТЕЛЬНАЯ

ДИРЕКЦИЯ

ОКРУЖНЫЕ

УПРАВЛЕНИЯ

ТЕРРИТОРИАЛЬНЫЕ ОТДЕЛЕНИЯ В РЕГИОНАХ И

МУНИЦИПАЛИТЕТАХ

9.

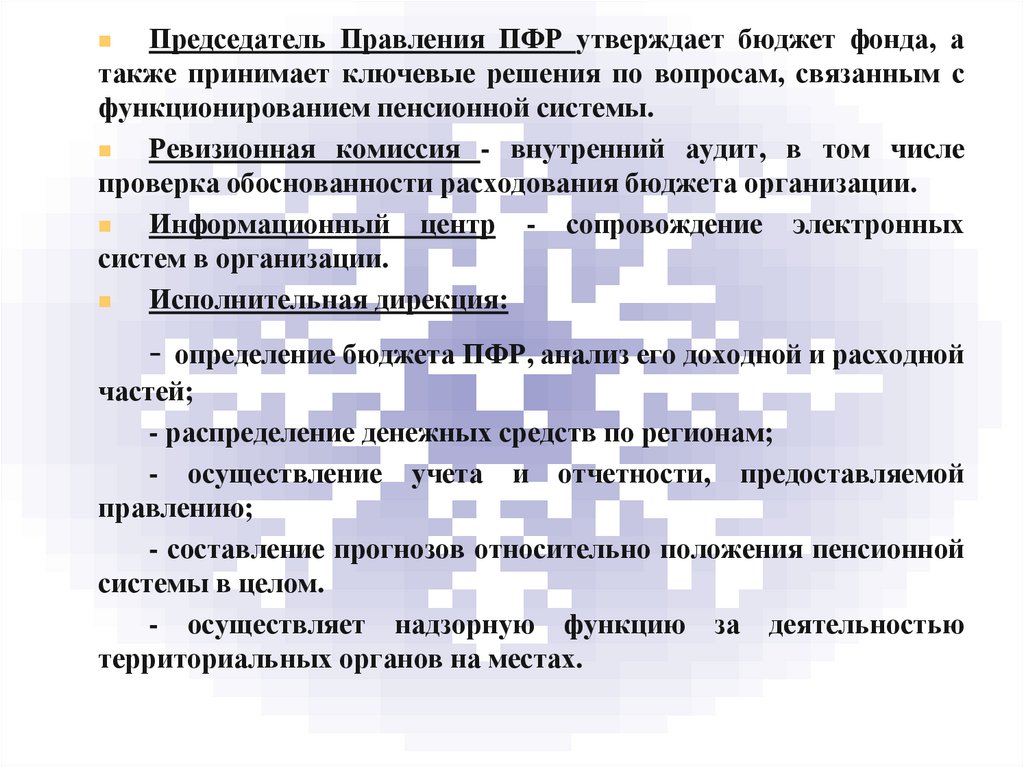

Председатель Правления ПФР утверждает бюджет фонда, атакже принимает ключевые решения по вопросам, связанным с

функционированием пенсионной системы.

Ревизионная комиссия - внутренний аудит, в том числе

проверка обоснованности расходования бюджета организации.

Информационный центр - сопровождение электронных

систем в организации.

Исполнительная дирекция:

- определение бюджета ПФР, анализ его доходной и расходной

частей;

- распределение денежных средств по регионам;

- осуществление учета и отчетности, предоставляемой

правлению;

- составление прогнозов относительно положения пенсионной

системы в целом.

- осуществляет надзорную функцию за деятельностью

территориальных органов на местах.

9

10.

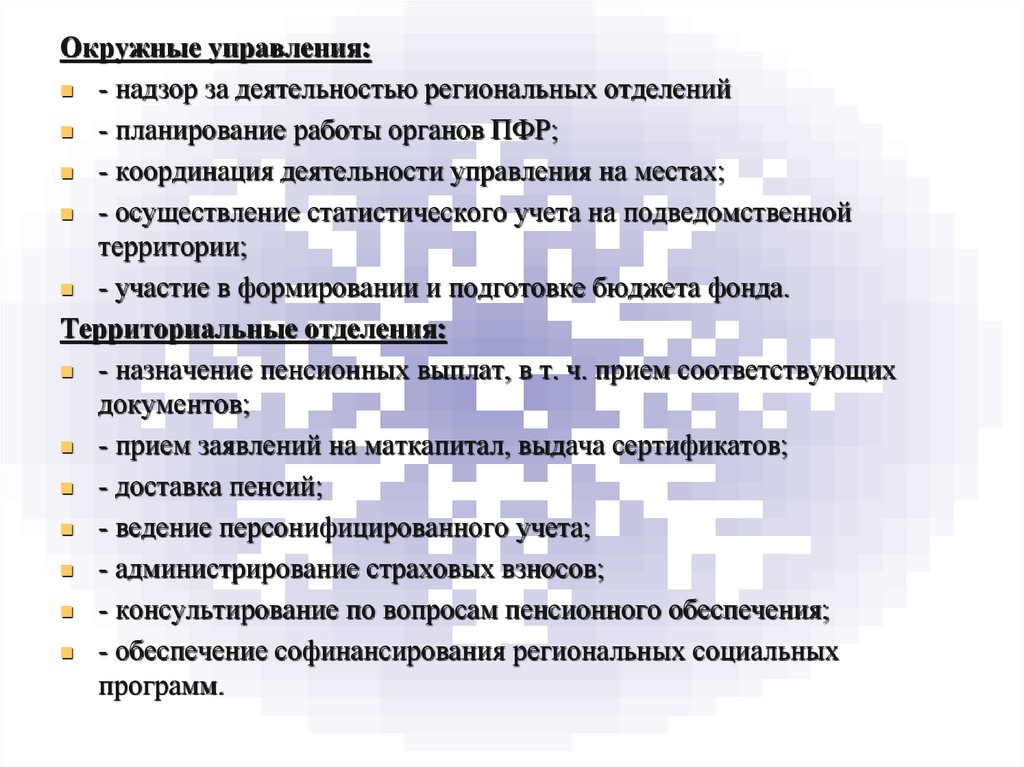

Окружные управления:- надзор за деятельностью региональных отделений

- планирование работы органов ПФР;

- координация деятельности управления на местах;

- осуществление статистического учета на подведомственной

территории;

- участие в формировании и подготовке бюджета фонда.

Территориальные отделения:

- назначение пенсионных выплат, в т. ч. прием соответствующих

документов;

- прием заявлений на маткапитал, выдача сертификатов;

- доставка пенсий;

- ведение персонифицированного учета;

- администрирование страховых взносов;

- консультирование по вопросам пенсионного обеспечения;

- обеспечение софинансирования региональных социальных

программ.

10

11. Доходы бюджета ПФ формируются за счет:

страховых взносов;

средств федерального бюджета;

сумм пени и иных финансовых санкций;

доходов от инвестирования временно свободных

средств;

• добровольных взносов физических лиц и

организаций;

• средств выплатного резерва для осуществления

выплаты накопительной пенсии

12. Расходы ПФ:

выплату страхового обеспечения по обязательномупенсионному страхованию;

перевод средств в негосударственный пенсионный

фонд, выбранный застрахованным лицом для

формирования накопительной части трудовой пенсии;

доставку пенсий, выплачиваемых за счет средств

бюджета Пенсионного фонда Российской Федерации;

финансовое и материально-техническое обеспечение

текущей деятельности страховщика (включая

содержание его центральных и территориальных

органов);

13.

•для всех страхователей (за исключением указанных ниже):Ставки страховых взносов в фонды

1. Для всех страхователей:

ПФ

ФСС

ОМС

22 %

2,9 %

5,1 %

14.

До 2015 года трудовая пенсия состоялаиз составляющих:

Базовая часть

Страховая часть

Накопительная часть

15. С 2015 года:

ФЗ от 28.12.2013 № 400-ФЗ «О страховыхпенсиях»

Виды страховых пенсий:

1) страховая пенсия по старости;

2) страховая пенсия по инвалидности;

3) страховая пенсия по случаю потери

кормильца.

15

16.

Размер страховой пенсии по старостирассчитывается по формуле:

СПст = ИПК x СПК,

где

СПст - размер страховой пенсии по старости;

ИПК - индивидуальный пенсионный коэффициент;

СПК - стоимость одного пенсионного коэффициента по

состоянию на день, с которого назначается страховая

пенсия по старости.

16

17. В настоящее время установлены следующие отчисления в ПФ:

для выступающих в качестве работодателейстрахователей:

(в пределах установленной предельной величины

базы для начисления страховых взносов)

-

для лиц 1966 г. рождения и старше

22 % на финансирование страховой пенсии.

для лиц 1967 г. рождения и моложе:

страховая пенсия – 16 %,

накопительная пенсия – 6 %.

18.

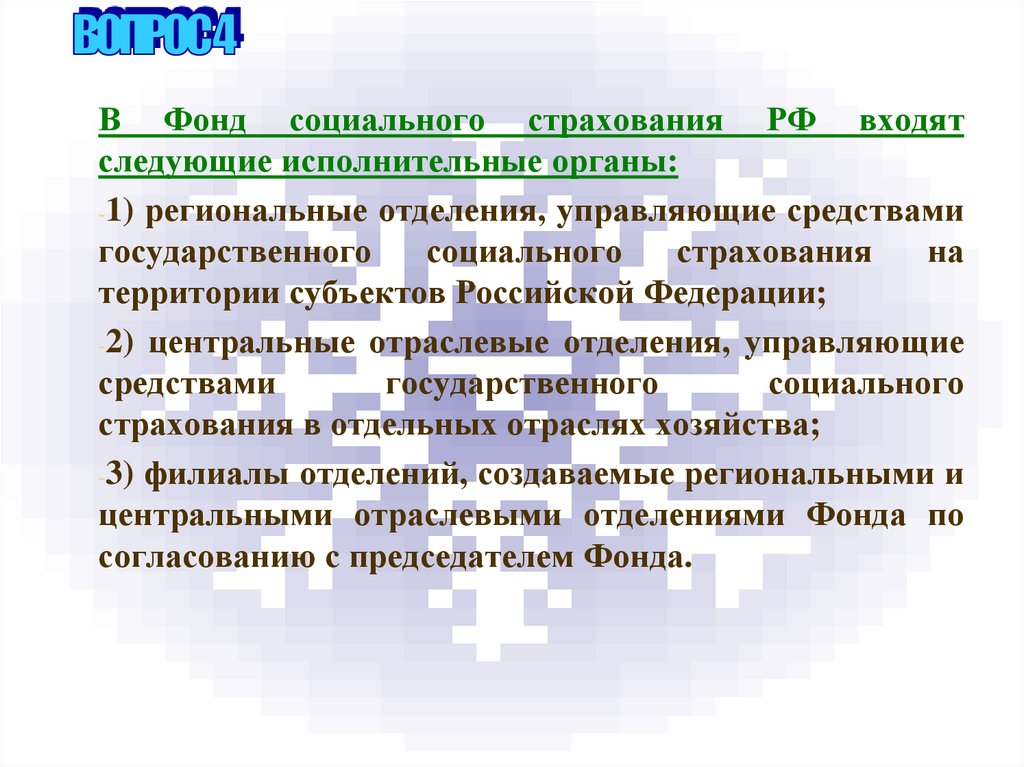

В Фонд социального страхования РФ входятследующие исполнительные органы:

-1) региональные отделения, управляющие средствами

государственного

социального

страхования

на

территории субъектов Российской Федерации;

-2) центральные отраслевые отделения, управляющие

средствами

государственного

социального

страхования в отдельных отраслях хозяйства;

-3) филиалы отделений, создаваемые региональными и

центральными отраслевыми отделениями Фонда по

согласованию с председателем Фонда.

18

19.

ДОХОДЫ ФОНДА СОЦИАЛЬНОГОСТРАХОВАНИЯ:

- страховые взносы работодателей;

- страховые взносы граждан, занимающихся

индивидуальной трудовой деятельностью;

- доходы от инвестирования части временно

свободных средств;

- ассигнования из федерального бюджета на

покрытие расходов в других установленных

законом случаях;

- прочие поступления.

20. Расходы ФСС:

Выплата пособий по:- временной нетрудоспособности,

- беременности и родам, женщинам, вставшим

на учет в ранние сроки беременности,

- при рождении ребенка, при усыновлении

ребенка,

- по уходу за ребенком до достижения им

возраста 1,5 лет,

Выплата социального пособия на погребение

или возмещение стоимости

гарантированного перечня ритуальных

услуг;

21.

- оплата дополнительных выходных дней по уходу заребенком-инвалидом или инвалидом с детства до

достижения им возраста 18 лет;

- оплата путевок для работников и их детей в санаторнокурортные учреждения, расположенные на территории

Российской Федерации;

- частичная оплата путевок в детские загородные

оздоровительные лагеря, находящиеся на территории

РФ, для детей работающих граждан;

- оплата проезда к месту лечения и обратно;

- обеспечение текущей деятельности, содержание

аппарата управления Фонда;

- участие в финансировании программ международного

сотрудничества по вопросам социального страхования.

22.

Задачи ФФОМС1) реализация ФЗ от 29.11.2010 N 326-ФЗ "Об

обязательном медицинском страховании в

Российской Федерации«;

2) обеспечение прав граждан в системе ОМС;

3) достижение социальной справедливости и

равенства всех граждан в системе ОМС;

4) участие в разработке и осуществлении

государственной политики ОМС;

5) осуществление мероприятий по обеспечению

финансовой устойчивости системы ОМС.

23.

Субъектамиобязательного

медицинского страхования являются:

1) застрахованные лица;

2) страхователи;

3) Федеральный фонд.

Участниками

обязательного

медицинского страхования являются:

1) территориальные фонды;

2) страховые медицинские организации;

3) медицинские организации.

23

24. Доходы ФФОМС

- часть страховых взносов на ОМС в размерах,устанавливаемых Парламентом РФ;

- взносы территориальных фондов на

реализацию совместных программ;

- ассигнования из ФБ на выполнение программ

ОМС;

- добровольные взносы юридических и

физических лиц;

- доходы от использования свободных

финансовых средств и страхового

запаса.

25. Задачи ТФОМС

- обеспечение реализации ФЗ от 29.11.2010 N326-ФЗ "Об обязательном медицинском

страховании в Российской Федерации«;

- обеспечение прав граждан в системе ОМС;

- обеспечение всеобщности ОМС;

- достижение социальной справедливости и

равенства граждан в системе ОМС;

- обеспечение финансовой устойчивости

системы ОМС.

26. Доходы ТФОМС

- часть страховых взносов на ОМС в размерах,установленных Парламентом РФ;

- средства в соответствующих бюджетах на

страхование неработающего населения;

- доходы, получаемые от использования

свободных финансовых средств и страхового

запаса;

- добровольные взносы физических и юридических

лиц.

27. Принципы ОМС

1) Всеобщность2) Государственность

3) Обязательность

4) Некоммерческий характер