finance

financeSimilar presentations:

")

Учет расчетов по кредитам и займам

1.

Учет расчетов по кредитам и займамОсновные норм. документы

1) ПБУ 15/2008 "Учет расходов по займам

и кредитам«

2) План счетов

3) ГК РФ

2.

Различия в кредитах и займах:1)Кредит

выдают

только

кредитные

организации (лицензия ЦБ РФ); займ можно

получить у любого физ. или юр. Лица

2) Если займ предоставлен физ.лицом в

размере менее 10 МРОТ достаточно расписки

заемщика; при получении любого кредита

обязательно оформление кредитного договора

3.

3) В кредит можно получить только ДС;предметом договора займа могут быть как ДС,

так и МПЗ

4) За пользование кредитом взымаются

проценты; займ может быть беспроцентным

(это четко должно быть зафиксировано в

договоре займа )

При отсутствии в договоре займа размера

процентов

их

величина

определяется

ключевой

ставкой

ЦБ

РФ

(ставкой

рефинансирования)

4.

Проценты по выданному банкомкредиту начинают начисляться со дня,

следующего за днем выдачи кредита.

В БУ начисление процентов по заемным

средствам производится ежемесячно,

независимо от даты их фактической

выплаты

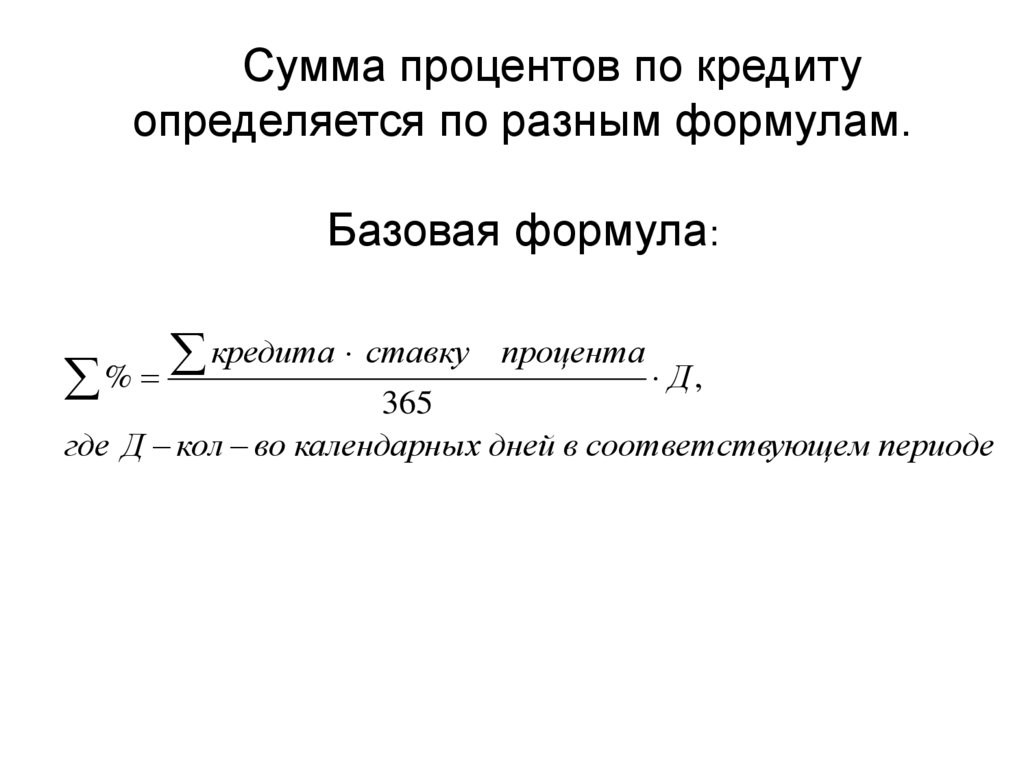

5.

Сумма процентов по кредитуопределяется по разным формулам.

Базовая формула:

кредита ставку процента

Д,

%

365

где Д кол во календарных дней в соответствующем периоде

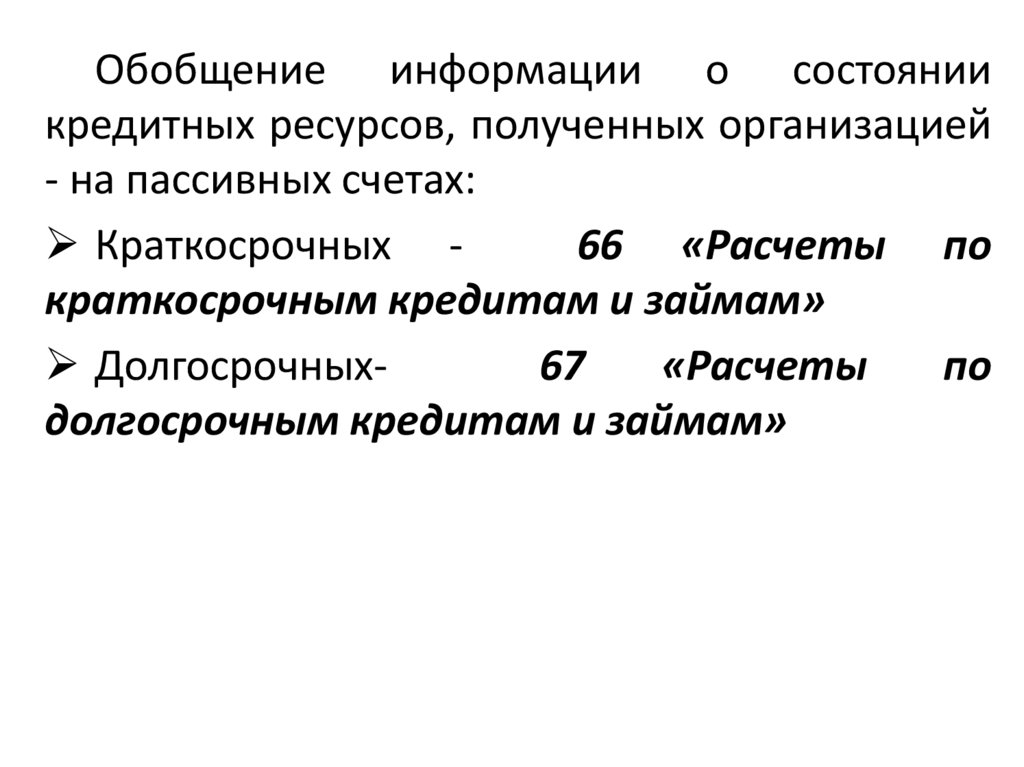

6.

Обобщение информации о состояниикредитных ресурсов, полученных организацией

- на пассивных счетах:

Краткосрочных 66 «Расчеты по

краткосрочным кредитам и займам»

Долгосрочных67

«Расчеты

по

долгосрочным кредитам и займам»

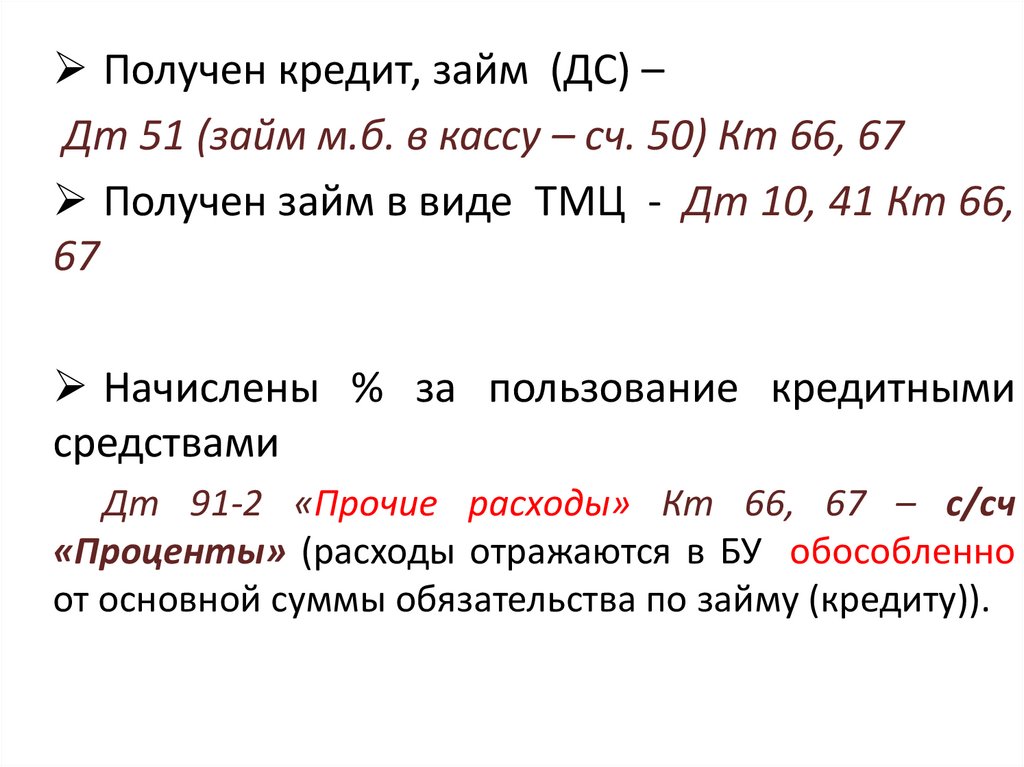

7.

Получен кредит, займ (ДС) –Дт 51 (займ м.б. в кассу – сч. 50) Кт 66, 67

Получен займ в виде ТМЦ - Дт 10, 41 Кт 66,

67

Начислены % за пользование кредитными

средствами

Дт 91-2 «Прочие расходы» Кт 66, 67 – с/сч

«Проценты» (расходы отражаются в БУ обособленно

от основной суммы обязательства по займу (кредиту)).

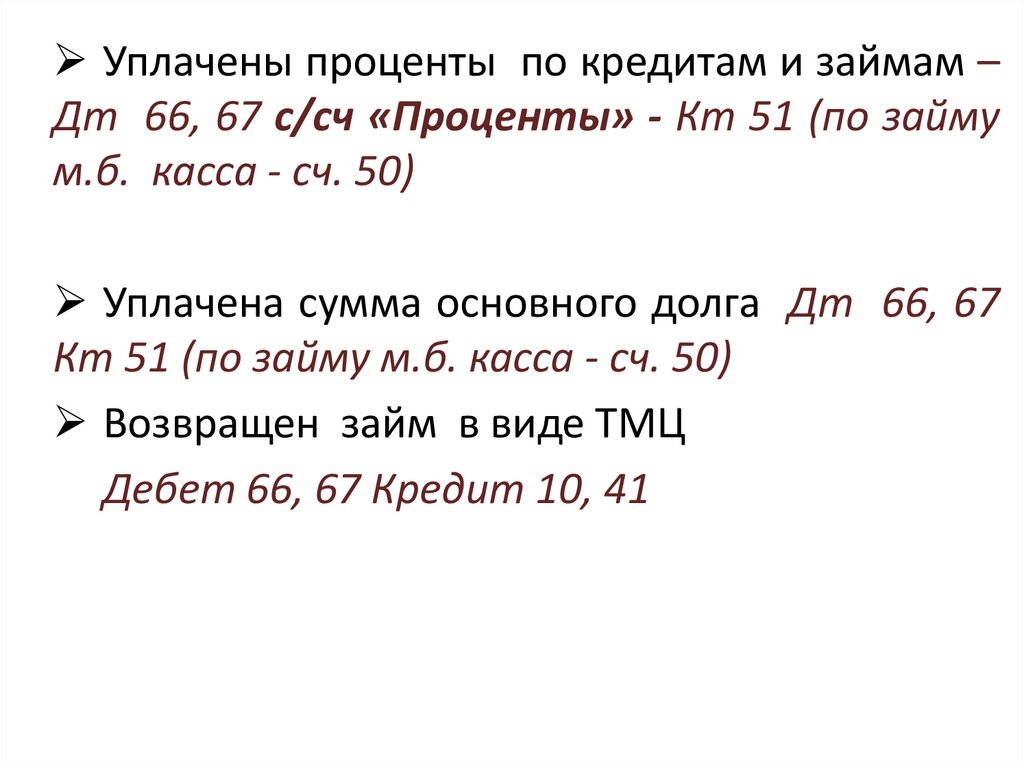

8.

Уплачены проценты по кредитам и займам –Дт 66, 67 с/сч «Проценты» - Кт 51 (по займу

м.б. касса - сч. 50)

Уплачена сумма основного долга Дт 66, 67

Кт 51 (по займу м.б. касса - сч. 50)

Возвращен займ в виде ТМЦ

Дебет 66, 67 Кредит 10, 41

9.

Если займ (кредит) получен на созданиеили покупку ВНА

(инвестиционных

активов) – ОС, НМА, земельных участков

то проценты, начисленные по нему

включаются в первоначальную стоимость

объектов до даты ввода объекта ОС или

НМА в эксплуатацию (капитализация затрат

по кредитам (займам))

10.

Долгосрочные кредиты и займы могутучитываться двумя способами:

1) На счете 67 до истечения

срока их

погашения;

2) На счете 67 до тех пор, пока до срока их

погашения останется 365 дней. После этого

сумма задолженности переводится на счет 66

(Дт 67 Кт 66)