finance

financeSimilar presentations:

Контрольно - счетные учреждения, формируемые законодательными органами

1.

КОНТРОЛЬНО-СЧЕТНЫЕУЧРЕЖДЕНИЯ, ФОРМИРУЕМЫЕ

ЗАКОНОДАТЕЛЬНЫМИ ОРГАНАМИ

Овчинникова Кристина

э200

2.

Под контрольно-счетными органами (КСО) понимаются органыгосударственного и муниципального финансового контроля, созданные

в соответствии с законодательством федеральными законодательными

(представительными) органами, законодательными

(представительными) органами субъектов Российской Федерации и

законодательными (представительными) органами муниципальных

образований и подотчетные им.

Контрольно-счетная палата является органом местного

самоуправления, обладает правами юридического лица, имеют

гербовую печать и бланки со своим наименованием и с изображением

герба муниципального образования.

3.

Правовые основы деятельности контрольно-счетныхорганов закреплены в:

· Конституция Российской Федерации,

· Бюджетный кодекс Российской Федерации,

· Федеральный закон Российской Федерации N 41-ФЗ от 5 апреля

2013 года «О Счетной палате Российской Федерации»,

· Федеральный закон от 07.02.2011 N 6-ФЗ «Об общих принципах

организации и деятельности контрольно-счетных органов

субъектов Российской Федерации и муниципальных образований»

· иные нормативные правовые акты РФ, субъектов РФ и органов

местного самоуправления (возможность установления органами

власти и управления, образующими контрольные органы в

субъектах РФ и муниципалитетах, иных полномочий КСО в

дополнение к основным, определенным федеральным законом).

4.

ФОРМИРОВАНИЕ СИСТЕМЫ КОНТРОЛЬНО-СЧЕТНЫХ ОРГАНОВОСУЩЕСТВЛЯЕТСЯ НА ВСЕХ УРОВНЯХ БЮДЖЕТНОЙ СИСТЕМЫ

ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО УПРАВЛЕНИЯ.

На федеральном уровне функцию государственного

финансового контроля осуществляет Счетная палата

Российской Федерации, которая призвана

контролировать законность, рациональность,

эффективность использования средств федерального

бюджета. На региональном уровне функции

государственного финансового контроля возлагаются на

контрольно-счетные органы субъектов России. Эти

органы призваны контролировать использование

средств региональных бюджетов, отслеживать полноту

поступление средств в региональные бюджеты из

различных источников.

На муниципальном уровне функции муниципального

финансового контроля реализуют контрольно-счетные

органы, формируемые властями муниципальных

образований. Данные органы призваны контролировать

исполнение бюджетов муниципальных образований.

5.

ФУНКЦИОНАЛЬНАЯ НАГРУЗКА РЕГИОНАЛЬНЫХ ИМУНИЦИПАЛЬНЫХ КОНТРОЛЬНО-СЧЕТНЫХ ОРГАНОВ ВО

МНОГОМ СХОЖА С ФУНКЦИОНАЛЬНОЙ НАГРУЗКОЙ

СЧЕТНОЙ ПАЛАТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ.

Задачами Счетной палаты являются:

1) организация и осуществление контроля за целевым и эффективным

использованием средств федерального бюджета, бюджетов государственных

внебюджетных фондов;

2) аудит реализуемости и результативности достижения стратегических целей

социально-экономического развития РФ;

Функции Счетной палаты:

1) осуществление внешнего государственного финансового контроля в сфере

бюджетных правоотношений;

2) экспертиза проектов федеральных законов о федеральном бюджете и бюджетах

государственных внебюджетных фондов РФ на очередной финансовый год и

плановый период, проверка и анализ обоснованности их показателей, подготовка и

представление палатам Федерального Собрания заключений на проекты;

3) экспертиза проектов федеральных законов о внесении изменений в федеральные

законы о федеральном бюджете и бюджетах государственных внебюджетных фондов

РФ, подготовка и представление палатам Федерального Собрания заключений на

проекты;

4) внешняя проверка годовой бюджетной отчетности главных администраторов

средств федерального бюджета, годовых отчетов об исполнении федерального

бюджета и бюджета субъекта РФ, бюджетов государственных внебюджетных фондов

РФ.

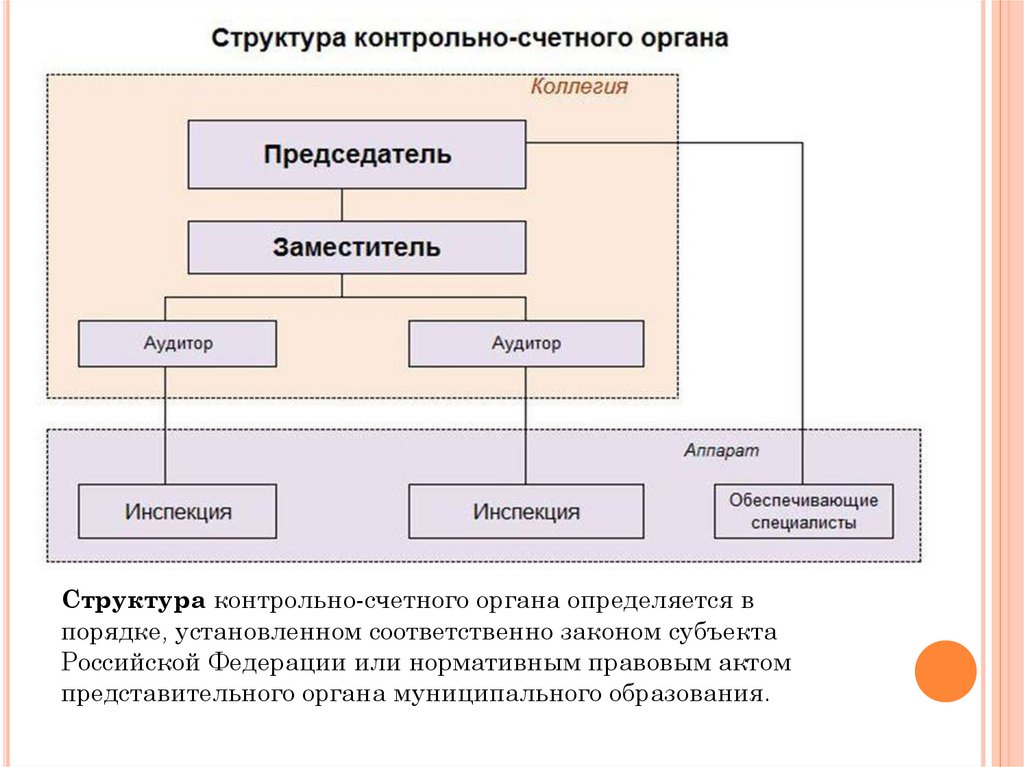

6.

Структура контрольно-счетного органа определяется впорядке, установленном соответственно законом субъекта

Российской Федерации или нормативным правовым актом

представительного органа муниципального образования.

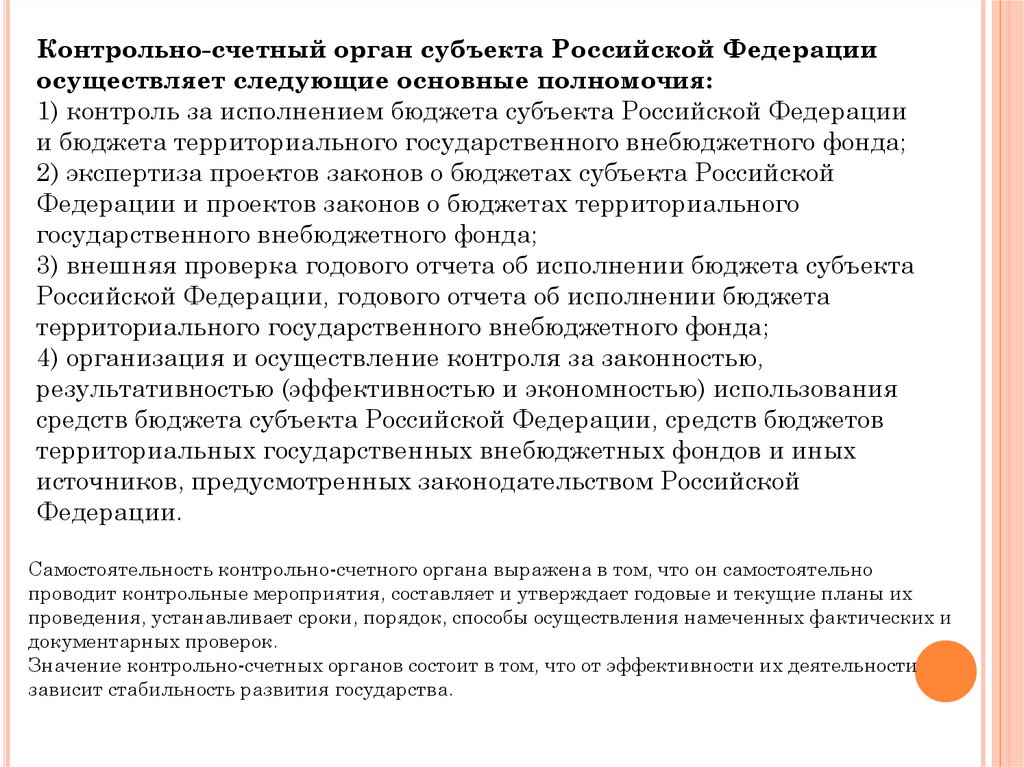

7.

Контрольно-счетный орган субъекта Российской Федерацииосуществляет следующие основные полномочия:

1) контроль за исполнением бюджета субъекта Российской Федерации

и бюджета территориального государственного внебюджетного фонда;

2) экспертиза проектов законов о бюджетах субъекта Российской

Федерации и проектов законов о бюджетах территориального

государственного внебюджетного фонда;

3) внешняя проверка годового отчета об исполнении бюджета субъекта

Российской Федерации, годового отчета об исполнении бюджета

территориального государственного внебюджетного фонда;

4) организация и осуществление контроля за законностью,

результативностью (эффективностью и экономностью) использования

средств бюджета субъекта Российской Федерации, средств бюджетов

территориальных государственных внебюджетных фондов и иных

источников, предусмотренных законодательством Российской

Федерации.

Самостоятельность контрольно-счетного органа выражена в том, что он самостоятельно

проводит контрольные мероприятия, составляет и утверждает годовые и текущие планы их

проведения, устанавливает сроки, порядок, способы осуществления намеченных фактических и

документарных проверок.

Значение контрольно-счетных органов состоит в том, что от эффективности их деятельности

зависит стабильность развития государства.